さらに、単回使用技術の利用に伴うメリット(例えば、運用コストと施設建設に要する時間の大幅な削減など)が、バイオプロセシング業界における単回使用システムの導入を後押ししてきました。COVID-19パンデミックは、単回使用バイオプロセシング業界の主要な利害関係者に新たな成長機会をもたらしました。主要なバイオ医薬品企業は、単回使用バイオプロセス設備の導入により生産施設を拡大し、COVID-19関連製品のラインナップを拡充することで、この機会を活かすことができます。多くのバイオ医薬品企業が、COVID-19ワクチンの開発と製造に積極的に取り組んでいます。これらのプログラムは、柔軟性、コスト効率の良さ、交差汚染のリスク低減といった特徴を持つ単回使用技術に大きく依存しています。

COVID-19パンデミックによるこれらのバイオプロセスシステム採用の継続的な増加は、シングルユースバイオプロセス業界の成長を促進すると予想されます。バイオ医薬品商業化の成功は、シングルユースメーカーがグローバルな生産施設を拡大する要因となっています。多くのメーカーは、グローバルな展開と顧客基盤の拡大を目的とした多年度計画の一環として、生産能力拡大プロジェクトを実施しています。

例えば、2020年12月、メルクKGaAは、米国マサチューセッツ州ダンバースとニューハンプシャー州ジャフリーの既存製造施設を拡張するため、USD 4200万ドル以上を投資しました。この拡張は、同社の単回使用組み立てオペレーションと他の製品ポートフォリオの強化を目的としています。

さらに、再生医療(細胞療法や遺伝子療法など)の開発への注目が高まり、臨床試験の成功率向上や規制承認の加速により、これらの製品の商業化需要が今後数年間で増加すると予想されています。また、バイオ医薬品製造におけるアウトソーシング活動の拡大に伴い、CMOは製品ポートフォリオの高度なダイナミズムと頻繁な変更に対応するため、シングルユースシステムを採用しています。

その結果、世界中のCMOにおけるシングルユースシステムの広範な導入が、業界の成長を後押しすると予想されます。例えば、2021年7月、Pall Corp.はCDMOのExothera S.A.と契約を締結し、Allegro STRシングルユースバイオリアクターを含む技術を活用した製造施設を設立する計画を発表しました。単回使用技術におけるイノベーションはバイオプロセシング業界の現在のトレンドですが、この技術は依然としてステンレス鋼の再利用可能システムを完全に置き換えていません。大規模製造が可能な多回使用システムは、その大規模生産への適応性から、高容量バイオ医薬品製造メーカーが依然として重視しています。これは単回使用バイオプロセシング業界の成長にとって重大な課題となっています。

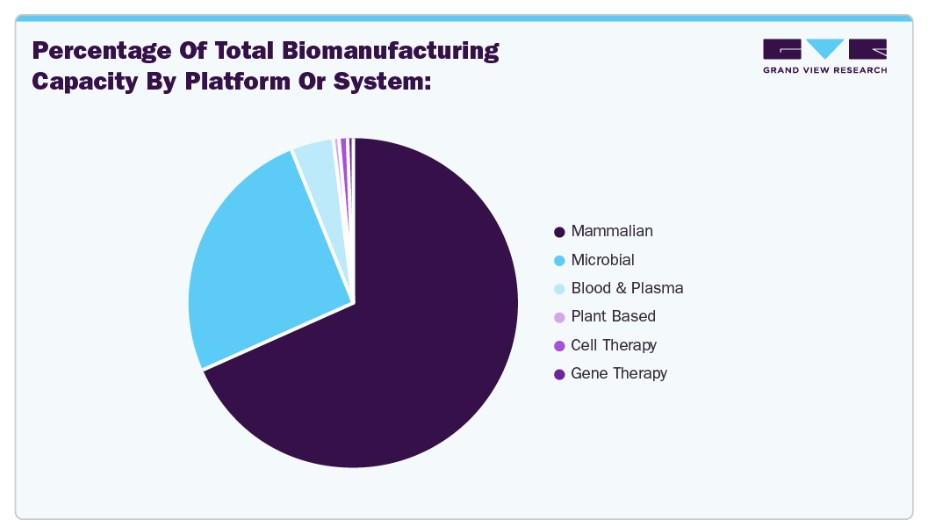

BioProcess Internationalの記事で示された図は、プラットフォームまたはシステム別の世界のバイオ製造能力の割合分布を示しています。2018年から2021年にかけて、世界のバイオプロセス製造能力は1,650万リットルから1,740万リットルに増加しました。しかし、この成長率は過去数年と比べて鈍化しており、業界の焦点が単に容量の拡大から生産性や効率の向上へとシフトしていることを示しています。この移行は、細胞培養技術の進歩による高いタイター(生産量)の実現、シングルユースシステムの普及による大型ステンレス鋼バイオリアクターへの依存度低下、大規模バイオ医薬品承認の減少による大規模生産施設への需要減など、複数の要因に起因しています。その結果、業界は既存の生産能力を最適化する戦略に重点を置いています。具体的には、柔軟な施設設計やピーク需要計画などにより、変化する生産要件に効果的に対応する取り組みが進んでいます。

市場集中度と特徴

シングルユースバイオプロセシング業界は、バイオ医薬品製造における柔軟性、スケーラビリティ、汚染防止ソリューションの需要増加を背景に、中程度の高いイノベーション水準を示しています。材料科学(例:ガンマ安定性ポリマー)、リアルタイムモニタリングのためのセンサー統合、自動化技術などにおいて継続的な進歩が観察されています。イノベーションは主に既存の主要企業と数少ない高成長のディスラプターに集中しており、バイオプロセスワークフローの効率性、使いやすさ、コスト効果の向上に貢献しています。

この業界は高い協業レベルが特徴で、バイオ医薬品企業、CDMO、技術提供企業、学術機関間のパートナーシップが開発加速に重要な役割を果たしています。技術ライセンス、モジュール型プラットフォームの共同開発、エンドツーエンドのバイオプロセスソリューションへのシングルユースコンポーネントの統合など、戦略的提携が頻繁に見られます。これらの協業は互換性課題の解決、市場投入期間の短縮、イノベーションの促進に貢献しています。

規制の影響は重大ですが支援的であり、製品安全性、無菌性確保、標準化に焦点を当てています。FDAやEMAのような規制当局は、GMP環境におけるシングルユース技術(SUT)の有効性を検証するための明確な枠組みとガイドラインを策定しています。これらの規制は患者安全と製品品質を確保しますが、サプライヤーが厳格な文書化、抽出物/溶出物試験、品質管理要件を満たせない場合、採用を遅らせる要因となります。コンプライアンスは新規参入の障壁ですが、品質重視の既存企業には機会をもたらします。

シングルユースバイオプロセシング業界は製品拡大を加速しており、ベンダーは伝統的なバッグやフィルターを超え、シングルユースバイオリアクター、ミキサー、コネクタ、センサー、さらには統合型アップストリーム・ダウンストリームシステムを含むポートフォリオを拡大しています。この拡大は、細胞療法や遺伝子療法、パーソナライズドバイオロジクスなどへの柔軟な製造プラットフォームの需要増加に後押しされています。主要企業は新興市場や小規模製造ニーズに対応するため製品のカスタマイズを進め、グローバルな存在感を強化し競争を激化させています。

シングルユースバイオプロセシング業界の地域展開は、新興市場と既存市場におけるバイオ医薬品製造活動の拡大に牽引されています。北米と欧州は、成熟したバイオファーマインフラ、強力な規制枠組み、シングルユース技術の導入が早期に進んだことから、依然として主要地域です。しかし、アジア太平洋地域では、中国、インド、韓国などにおいて政府がバイオ製造能力への投資を強化し、地元企業が生産を拡大していることから、急速な成長が観察されています。同様に、ラテンアメリカと中東・アフリカ地域でも、国際的なパートナーシップと医薬品製造の現地化を背景に、関心が高まっています。このグローバルなシフトは、製造企業が地域別の生産拠点の設立、流通ネットワークの拡大、現地の規制や運営要件に合わせた製品のカスタマイズを進めるよう促しています。

製品動向

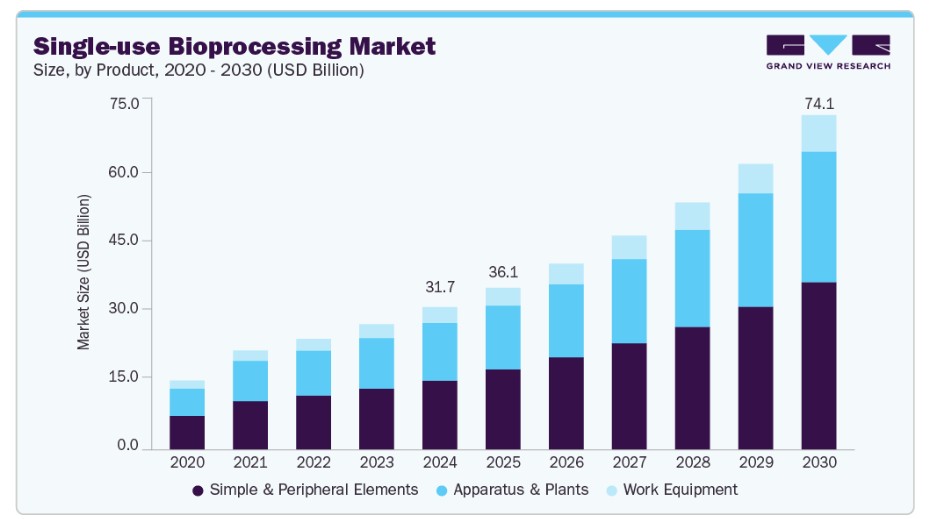

2024年に最も大きな市場シェア(48.82%)を占めたのは、これらの製品における継続的なイノベーションと、バイオプロセシングが製造プロセス全体で重要な役割を果たすようになったためです。チューブ、フィルター、コネクタ、および転送システムは、単純な周辺部品セグメントの大部分を占めています。これは、チューブとコネクタが、シングルユースバッグ、バイオリアクター、または他のシングルユースバイオプロセス装置と互換性のある形式で、ほとんどのシングルユースサプライヤーから提供されているためです。例えば、Thermo Fisher Scientific, Inc.は、バイオプロセス容器バッグや他のバイオプロセス機器にチューブとコネクタを追加するカスタマイズオプションを提供しています。これらの要因がセグメントの成長を促進すると予想されます。

装置・プラントセグメントは、主に多様なシングルユースバイオリアクターの採用拡大により、バイオプロセス分野での高い浸透率を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。例えば、サートリウスAGが販売するAmbr 15と250のような15mLから250mLの作業容量範囲のシングルユースバイオリアクターから、ABECが販売するCSR 7500 SUBのような6,000Lの作業容量のシングルユースバイオリアクターまで、多様な製品が利用可能です。これにより、エンドユーザーはクローン選択段階からベンチトップ生産、高収量のバイオロジクス収穫まで、製品を容易にスケールアップすることが可能です。その結果、バイオプロセシング用の装置・プラントの幅広い選択肢の可用性が、このセグメントの成長を後押しすると予想されます。

ワークフローの洞察

上流バイオプロセスセグメントは2024年に58.23%の最大の市場シェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、上流バイオプロセス技術における継続的な開発と進歩に起因します。例えば、Sartorius AGのAmbr 15マイクロバイオリアクターシステムのような先進製品は、自動化された実験設定とサンプリングにより、高スループットの上流プロセス開発、効率的な細胞培養処理、および培地・栄養剤の最適化を提供しています。これらのソリューションは、上流バイオプロセス操作の時間を短縮し、セグメントの成長を促進すると予想されています。

発酵セグメントは、予測期間中に著しいCAGRを記録すると予想されています。この成長は、バイオプロセス反応に最適な条件を提供する複数の革新的な発酵ソリューションの発売に起因します。例えば、Thermo Fisher Scientific, Inc.のHyPerforma Enhanced S.U.Fは、タービンインペラーと冷却ジャケットの表面積をそれぞれ増加させることで、培養液に最適な酸素質量伝達と温度制御を実現します。さらに、Cytivaのような企業は、エンドユーザー向けにシングルユース発酵ソリューションを提供しており、例えばXcellerex XDR MOは、強力な攪拌、効率的な温度制御、微生物細胞培養用の高い酸素転送能力を備えた攪拌タンクシステムです。このような革新的な技術は、このセグメントの売上拡大に寄与する可能性があります。

エンドユーザー動向

バイオ医薬品メーカーが市場を支配し、2024年に最大のシェアを占めました。近年、バイオロジクスの商業的成功の増加と契約製造/研究サービスの拡大が、このセグメントの高成長を後押ししています。CRO(契約研究機関)とCMO(契約製造機関)は、バイオプロセシングオペレーションにおいてスケーラビリティ、柔軟性、内部インフラ要件の削減、専用サプライチェーンなどのメリットを提供できます。これらの利点は契約サービスの採用を促進し、今後数年間で業界の成長にポジティブな影響を与えると予想されます。

学術・臨床研究機関は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。ベンチトップ規模のバイオプロセス設備の可用性とシングルユースシステムにおける技術進歩が、これらの技術の導入を加速させています。例えば、アイルランドのNIBRT(国立バイオプロセス研究機関)は、バイオロジクス向けの契約研究サービスを提供するとともに、単回使用技術に関するワークショップやトレーニングを実施しています。さらに、学術機関や科学コミュニティが細胞・遺伝子療法やベクター生産などの新規バイオロジクスの開発に参画することは、コスト削減と柔軟性のメリットから、単回使用システムの導入を促進する可能性があります。

地域別動向

北米は2024年に34.96%を超える最大の売上高シェアを占めており、これは地域に確立された製薬産業とバイオ製造産業の存在、および高い研究開発活動水準に起因しています。同様に、地域における疾病予防措置を支援するためのワクチン生産への注目が高まっていることも、シングルユースバイオプロセシング機器の需要を後押ししています。さらに、北米に拠点を置くバイオプロセスシステム同盟(BPSA)は、シングルユース技術の採用促進を目的としており、これにより地域におけるディスポーザブルシステムの販売がさらに拡大すると予想されます。

米国単回使用バイオプロセス市場動向

米国市場は、バイオ医薬品メーカーの強い存在感、確立されたCDMO(契約開発製造組織)、バイオロジクスと細胞療法分野における大規模な研究開発投資に支えられています。モノクローナル抗体、ワクチン、先進的療法医薬品(ATMP)の成長に伴い、柔軟でスケーラブルな製造技術への需要が急増しています。さらに、FDAの支援的なガイドライン、ベンチャーキャピタル資金の増加、施設近代化の継続的なトレンドが、臨床および商業生産におけるシングルユースシステムの採用を促進しています。

欧州シングルユースバイオプロセシング市場動向

欧州のシングルユースバイオプロセシング市場は、厳格な規制基準、バイオテクノロジー系スタートアップ企業の高い集中度、ライフサイエンスイノベーションへの政府資金の増加から恩恵を受けています。特に西欧におけるバイオシミラーとパーソナライズドメディシンへの注目は、柔軟な製造ニーズを加速させています。持続可能性イニシアチブとCOVID-19後の分散型製造への移行は、汚染リスクを低減し、切り替え時間を短縮するディスポーザブル技術への需要を後押ししています。

イギリスのシングルユースバイオプロセシング市場成長は、活況を呈するバイオテクノロジーエコシステム、政府支援のイニシアチブ(例:ライフサイエンスビジョン戦略)、細胞・遺伝子療法インフラへの投資(例:セルアンドジェンセラピーカタパルト)に支えられています。ブレグジットは国内製造能力の拡大を促進し、モジュール式でスケーラブルな展開が可能なシングルユース技術が好まれています。さらに、学術界と産業の強力な連携がバイオプロセシング技術革新を推進しています。

ドイツの単回使用バイオプロセシング市場は、欧州で重要な地位を占めています。これは、同国の堅固な製薬産業、高度な製造技術、バイオプロセシングにおける自動化とデジタル化への注力に起因します。高品質な生産への重視、EUのGMP基準への準拠、バイオテクノロジーイノベーションに対する政府の支援が、単回使用システムの採用を後押ししています。さらに、ドイツには単回使用分野で積極的にイノベーションを進める主要なCDMOや機器メーカーが複数存在しています。

アジア太平洋地域の一回使用型バイオプロセス市場動向

アジア太平洋地域は、予測期間中に最も急速な成長率を示すと予想されています。同地域のバイオプロセス市場拡大により、複数のグローバル企業が投資を拡大しています。これらの投資は、主要企業が地域での存在感を確立し、未開拓の機会を活用するのを支援しています。さらに、契約サービスプロバイダーがアジア太平洋地域での拠点拡大に注力する傾向と、CMOにおけるディスポーザブル導入のトレンドが、地元企業とグローバル企業双方の継続的な投資を後押ししています。例えば、2021年9月、シンガポールではロンザの医薬品開発施設が拡張されました。このCDMOは、地域における製造需要の拡大に対応するため、生産能力を強化しました。

中国のシングルユースバイオプロセシング市場は、国内バイオ医薬品生産の積極的な拡大、バイオテクノロジー開発への政府支援(例:Made in China 2025)、およびグローバル製薬企業からの投資増加を背景に急速に成長しています。慢性疾患の増加、バイオ医薬品パイプラインの拡大、国際的なGMP基準への対応努力が、中国企業に柔軟性向上、コスト削減、市場投入期間の短縮を目的とした現代的なシングルユースベースの施設導入を促進しています。

日本のシングルユースバイオプロセシング市場は、革新的なバイオ医薬品を求める高齢化人口、再生医療とパーソナライズドセラピーを支援する政府主導のイニシアチブ、品質と安全基準への強いコミットメントに後押しされています。シングルユース技術の採用は、多国籍ベンダーと地元バイオ医薬品企業との協業によっても後押しされています。ただし、採用は比較的保守的で、高いバリデーション基準と現地技術サポートが必要ですが、グローバル企業はこれらに対応する取り組みを強化しています。

MEA シングルユースバイオプロセシング市場動向

中東では、政府の産業多角化戦略(例:サウジアラビアのビジョン2030)、国内製薬製造の拡大、国際的なバイオ医薬品企業が現地進出を強化する動きにより、シングルユースバイオプロセス市場が成長しています。アラブ首長国連邦(UAE)やカタールは、医療インフラとバイオテクノロジー研究開発(R&D)への投資を進めており、シングルユースシステムは資本投資が低く、導入が容易な点から魅力的なソリューションとなっています。

サウジアラビアの単回使用バイオプロセシング市場は、ビジョン2030の下で医薬品製造の国内生産化とバイオテクノロジーイノベーションの促進を目的とした政府の戦略的イニシアチブに牽引されています。研究センターへの投資、国際的なバイオテクノロジー企業との提携、輸入医薬品への依存度削減の推進が、単回使用バイオプロセシングシステムの採用を加速しています。これらの技術は、製造施設の迅速な展開と品質管理の確保という同国の目標とよく一致しています。

サウジアラビアのシングルユースバイオプロセシング市場は、国内製薬生産の強化、医療インフラの近代化、医薬品安全性の向上を主な要因として成長しています。地域リーダーと比べてまだ初期段階にあるものの、政府は官民連携の推進やバイオ製造を支援する規制枠組みの拡大を始めています。シングルユース技術は、モジュール式構造、初期投資の低さ、交差汚染リスクの低減といった特徴から、実践的な解決策として注目されています。

主要なシングルユースバイオプロセシング企業動向

市場では、主要企業が市場シェア拡大と業界存在感維持を目的とした製品発売や事業拡大など、複数の戦略的イニシアチブが展開されています。これらの動向は、製品が多様な地理的地域で入手可能になることも促進しています。

主要なシングルユースバイオプロセシング企業:

以下の企業は、シングルユースバイオプロセシング市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Sartorius AG

- Danaher Corporation

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- Avantor, Inc.

- Eppendorf SE

- Corning Incorporated

- Boehringer Ingelheim International GmbH

- Lonza

- Infors AG

ヒートマップ分析:

シングルユースバイオプロセシング市場における主要企業のヒートマップ分析は、競争が激しくイノベーション駆動型の市場構造を示しています。Sartorius AGは、上流バイオプロセシングと統合型シングルユースソリューションにおいて、強力なグローバルサプライチェーンを背景に、市場浸透率と技術革新で優位性を示しています。Danaherは、CytivaやPallなどの子会社を通じて、製品ポートフォリオの広さと深さを持ち、容量拡大と買収への大規模な投資により、市場リーダーとしての地位を確立しています。

Thermo Fisher Scientific, Inc. は、スケーラビリティとワークフローの統合に優れ、包括的なシングルユース技術とバイオプロセスサービスを提供しており、特に CDMO サポートに強みを持っています。Merck KGaA は、プロセスの安全性および材料科学に重点を置いた、プロセスの革新と規制サポート能力で知られています。Avantor, Inc. は、カスタマイズと物流の卓越性に重点を置き、地域のバイオ医薬品ニーズに効果的に対応しており、柔軟な製造のための統合ソリューションの提供において著しい進歩を遂げています。全体として、各社はイノベーション、製品の深さ、グローバルなプレゼンス、顧客との連携など、戦略的な強みをそれぞれ持っています。

最近の動向

- 2024年1月、CDMO AGC Biologics は、日本の哺乳類細胞培養、mRNA、細胞治療施設を拡張し、アジア地域における医薬品製造能力の開発という成長戦略を発表しました。この開発は、生物製剤および先進治療医薬品のグローバルな需要に対応することを目的としています。

- 2023年9月、Getinge は、AppliFlex ST GMP という単回使用バイオリアクターを発売しました。この新製品は、さまざまなサイズで提供され、mRNA 生産、細胞および遺伝子治療のための包括的な cGMP 製造ソリューションを提供します。

- 2023年4月、メルクKGaAは、シングルユースアセンブリの強度と漏洩防止性能を向上させるシングルユースプロセスコンテナフィルム「Ultimus」を発売しました。

- 2023年4月、サイトバは、モノクローナル抗体(mAbs)、タンパク質医薬品、細胞療法および遺伝子療法の製造における上流バイオプロセス操作を簡素化する「X-プラットフォームバイオリアクター」を導入しました。

グローバル単回使用バイオプロセス市場レポートのセグメンテーション

本レポートでは、2018年から2030年までの各サブセグメントにおける売上高の成長予測と最新のトレンド分析を提供しています。本レポートでは、Grand View Researchは単回使用バイオプロセス市場を製品、ワークフロー、最終用途、地域に基づいてセグメント化しています。

製品展望(売上高、百万米ドル、2018年~2030年)

- シンプル&周辺要素

- チューブ、フィルター、コネクタ、および転送システム

- バッグ

- サンプリングシステム

- プローブ&センサー

- pHセンサー

- 酸素センサー

- 圧力センサー

- 温度センサー

- 導電率センサー

- 流量センサー

- その他

- その他

- 装置・プラント

- バイオリアクター

- 1,000L以下

- 1,000L超~2,000L

- 2,000L超

- 混合、貯蔵、充填システム

- フィルターシステム

- クロマトグラフィーシステム

- ポンプ

- その他

- バイオリアクター

- 作業機器

- 細胞培養システム

- シリンジ

- その他

ワークフロー展望(売上高、米ドル百万、2018年~2030年)

- 上流バイオプロセシング

- 発酵

- 下流バイオプロセシング

最終用途展望(売上高、米ドル百万、2018年~2030年)

- バイオ医薬品製造業者

- CMOおよびCRO

- 自社製造業者

- 学術・臨床研究機関

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 単回使用バイオプロセシング市場:調査方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 製品

1.2.2. ワークフロー

1.2.3. 最終用途

1.3. 調査方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.6. データ分析モデル

1.7. 市場形成と検証

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 シングルユースバイオプロセシング市場:執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜

3.1.1. 親市場系譜の見通し

3.1.2. 関連/付帯市場分析

3.2. シングルユースバイオプロセシング市場 – 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. バイオ製造プロセスにおけるシングルユース技術の導入に伴う複数の利点

3.2.1.2. CGMP製造の拡大への投資増加

3.2.1.3. CMOによるシングルユース技術の広範な採用

3.2.2. 市場制約要因分析

3.2.2.1. 溶出物および抽出物に関する懸念

3.2.2.2. 下流工程における単回使用技術の導入制限

3.3. 業界分析ツール:単回使用バイオプロセス市場

3.3.1. ポーターの5つの力分析

3.3.2. PESTLE分析

3.3.3. COVID-19の影響分析

第4章 シングルユースバイオプロセシング市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. シングルユースバイオプロセシング市場(製品別):主要なポイント

4.3. シングルユースバイオプロセシング市場:製品動向と市場シェア分析(2024年と2030年)

4.4. シンプルおよび周辺要素

4.4.1. グローバルシンプルおよび周辺要素市場、2018年~2030年(百万ドル)

4.4.2. チューブ、フィルター、コネクタ、および転送システム

4.4.2.1. グローバルチューブ、フィルター、コネクタ、および転送システム市場、2018年~2030年 (百万米ドル)

4.4.3. バッグ

4.4.3.1. グローバル単回使用バッグ市場、2018年~2030年(百万米ドル)

4.4.4. サンプリングシステム

4.4.4.1.グローバル単回使用サンプリングシステム市場、2018年~2030年(百万米ドル)

4.4.5. プローブおよびセンサー

4.4.5.1. グローバル単回使用プローブおよびセンサー市場、2018年~2030年(百万米ドル)

4.4.5.2. pHセンサー

4.4.5.2.1. グローバル単回使用pHセンサー市場、2018年~2030年(百万米ドル)

4.4.5.3. 酸素センサー

4.4.5.3.1. グローバル単回使用酸素センサー市場、2018年~2030年(百万米ドル)

4.4.5.4. 圧力センサー

4.4.5.4.1. グローバル単回使用圧力センサー市場、2018年~2030年(百万米ドル)

4.4.5.5. 温度センサー

4.4.5.5.1. グローバル単回使用温度センサー市場、2018年~2030年(百万米ドル)

4.4.5.6. 導電率センサー

4.4.5.6.1. グローバル単回使用導電率センサー市場、2018年~2030年(百万米ドル)

4.4.5.7. 流量センサー

4.4.5.7.1. グローバル単回使用流量センサー市場、2018年~2030年(百万米ドル)

4.4.5.8. その他のセンサー

4.4.5.8.1. グローバル単回使用型その他のセンサー市場、2018年~2030年(百万米ドル)

4.4.6. その他

4.4.6.1. グローバル単回使用型その他の単純・周辺部品市場、2018年~2030年(百万米ドル)

4.5. 装置およびプラント

4.5.1. グローバル単回使用装置およびプラント市場、2018年~2030年(百万米ドル)

4.5.2. バイオリアクター

4.5.2.1. グローバル単回使用バイオリアクター市場、2018年~2030年(百万米ドル)

4.5.2.2. 1,000リットル以下

4.5.2.2.1. グローバル単回使用バイオリアクター(容量1,000リットル以下)市場、2018年~2030年(百万米ドル)

4.5.2.3. 1,000リットル超~2,000リットル

4.5.2.3.1. 容量1,000リットル超~2,000リットルのグローバルバイオリアクター市場、2018年~2030年(百万米ドル)

4.5.2.4. 2000リットル超

4.5.2.4.1. グローバルなバイオリアクター(容量2000リットル超)市場、2018年~2030年(百万米ドル)

4.5.3. 混合、貯蔵、充填システム

4.5.3.1. グローバル混合、貯蔵、充填システム市場、2018年~2030年(百万米ドル)

4.5.4. フィルターシステム

4.5.4.1. グローバルシングルユースフィルターシステム市場、2018年~2030年(百万米ドル)

4.5.5. クロマトグラフィーシステム

4.5.5.1. グローバル単回使用クロマトグラフィーシステム市場、2018年~2030年(百万米ドル)

4.5.6. ポンプ

4.5.6.1. グローバル単回使用ポンプ市場、2018年~2030年(百万米ドル)

4.5.7. その他

4.5.7.1. グローバル単回使用その他装置・設備市場、2018年~2030年(百万米ドル)

4.6. 作業用機器

4.6.1. グローバル単回使用作業用機器市場、2018年~2030年(百万米ドル)

4.6.2. 細胞培養システム

4.6.2.1. グローバル単回使用細胞培養システム市場、2018年~2030年(百万米ドル)

4.6.3. シリンジ

4.6.3.1. グローバル単回使用シリンジ市場、2018年~2030年(百万米ドル)

4.6.4. その他

4.6.4.1. グローバル単回使用その他作業機器市場、2018年~2030年(百万米ドル)

第5章 単回使用バイオプロセシング市場:ワークフロー推定とトレンド分析

5.1. セグメントダッシュボード

5.2. ワークフロー別単回使用バイオプロセシング市場:主要なポイント

5.3. 単回使用バイオプロセシング市場:ワークフロー動向と市場シェア分析、2024年と2030年

5.4. 上流バイオプロセス

5.4.1. グローバル単回使用上流バイオプロセス市場、2018年~2030年(百万米ドル)

5.5. 発酵

5.5.1. グローバル単回使用発酵バイオプロセス市場、2018年~2030年(百万米ドル)

5.6. 下流バイオプロセス

5.6.1. グローバル単回使用下流バイオプロセス市場、2018年~2030年(百万米ドル)

第6章. 単回使用バイオプロセス市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. シングルユースバイオプロセス市場:用途別:主要なポイント

6.3. シングルユースバイオプロセス市場:用途別動向と市場シェア分析、2024年と2030年

6.4. バイオ医薬品製造業者

6.4.1. グローバルシングルユースバイオプロセス市場(バイオ医薬品製造業者向け)、2018年~2030年 (USD百万)

6.4.2. 社内バイオ医薬品製造業者

6.4.2.1. 社内バイオ医薬品製造業者向けグローバルシングルユースバイオプロセシング市場、2018年~2030年 (USD百万)

6.4.3. CMOおよびCRO

6.4.3.1. CMOおよびCRO向けグローバルシングルユースバイオプロセシング市場、2018年~2030年(百万米ドル)

6.5. 学術研究機関および臨床研究機関

6.5.1. 学術研究機関および臨床研究機関向けグローバルシングルユースバイオプロセシング市場、2018年~2030年(百万米ドル)

第7章. シングルユースバイオプロセシング市場:地域別推定値とトレンド分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米シングルユースバイオプロセシング市場推定値と予測(2018年~2030年、百万ドル)

7.2.2. アメリカ合衆国

7.2.2.1. 主要国動向

7.2.2.2. 競争状況

7.2.2.3. 米国単回使用バイオプロセス市場推定値と予測、2018年~2030年(百万ドル)

7.2.3. カナダ

7.2.3.1. 主要国動向

7.2.3.2. 競争状況

7.2.3.3. カナダ単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(USD百万)

7.2.4. メキシコ

7.2.4.1. 主要国動向

7.2.4.2. 競争状況

7.2.4.3. メキシコ単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(USD百万)

7.3. ヨーロッパ

7.3.1. ヨーロッパ単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(USD百万)

7.3.2. イギリス

7.3.2.1. 主要国動向

7.3.2.2. 競争状況

7.3.2.3. イギリス単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(百万ドル)

7.3.3. ドイツ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. ドイツのシングルユースバイオプロセシング市場規模予測(2018年~2030年、百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. フランス単回使用バイオプロセス市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国動向

7.3.5.2. 競争状況

7.3.5.3. イタリアの単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国動向

7.3.6.2. 競争状況

7.3.6.3. スペインの単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国動向

7.3.7.2. 競争状況

7.3.7.3. デンマークのシングルユースバイオプロセシング市場規模予測(2018年~2030年、百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国動向

7.3.8.2. 競争状況

7.3.8.3. スウェーデン シングルユースバイオプロセシング市場規模推計と予測(2018年~2030年)(百万ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国動向

7.3.9.2. 競争状況

7.3.9.3. ノルウェーの単回使用バイオプロセシング市場規模と予測(2018年~2030年)(USD百万)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の単回使用バイオプロセシング市場規模と予測(2018年~2030年)(USD百万)

7.4.2. 日本

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 日本の単回使用バイオプロセシング市場規模と予測(2018年~2030年、百万ドル)

7.4.3. 中国

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 中国のシングルユースバイオプロセシング市場規模と予測(2018年~2030年、百万米ドル)

7.4.4. インド

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. インドの単回使用バイオプロセシング市場規模と予測(2018年~2030年、百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. オーストラリアの単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.6. タイ

7.4.6.1. 主要な国別動向

7.4.6.2. 競争状況

7.4.6.3. タイの単回使用バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要国動向

7.4.7.2. 競争状況

7.4.7.3. 韓国の単回使用バイオプロセシング市場推定値と予測(2018年~2030年、米ドル百万)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの単回使用バイオプロセシング市場推定値と予測(2018年~2030年、米ドル百万)

7.5.2. ブラジル

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. ブラジル単回使用バイオプロセシング市場規模と予測(2018年~2030年、百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. アルゼンチン単回使用バイオプロセシング市場推定値と予測(2018年~2030年、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ単回使用バイオプロセシング市場推定値と予測(2018年~2030年、百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 南アフリカ シングルユースバイオプロセシング市場規模推計と予測(2018年~2030年) (USD百万)

7.6.3. サウジアラビア

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. サウジアラビア シングルユースバイオプロセシング市場規模と予測(2018年~2030年)(USD百万)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. アラブ首長国連邦の単回使用バイオプロセシング市場規模と予測(2018年~2030年)(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. クウェート単回使用バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 企業/競争分類

8.2. 戦略マッピング

8.3. 企業市場ポジション分析(2024年)

8.4. 企業プロファイル/一覧

8.4.1. サートリウスAG

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. ダナハー

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. サーモフィッシャーサイエンティフィック株式会社

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. メルク・KGaA

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. アバンター・インク

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. エッペンドルフSE

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. コルニング・インコーポレイテッド

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. メーサーナー・フィルター製品株式会社

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. ロンザ

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. PBS Biotech, Inc.

8.4.10.1. 概要

8.4.10.2. 製品ベンチマーク

8.4.10.3. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル単回使用バイオプロセシング市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル単回使用バイオプロセシング市場(ワークフロー別)、2018年~2030年(百万ドル)

表5 グローバル単回使用バイオプロセシング市場(最終用途別)、2018年~2030年(百万ドル)

表6 グローバル単回使用バイオプロセシング市場(地域別)、2018年~2030年(百万ドル)

表7 北米単回使用バイオプロセス市場、国別、2018年~2030年(百万ドル)

表8 北米単回使用バイオプロセス市場、製品別、2018年~2030年 (百万ドル)

表9 北米単回使用バイオプロセス市場、ワークフロー別、2018年~2030年(百万ドル)

表10 北米単回使用バイオプロセス市場、最終用途別、2018年~2030年(百万ドル)

表11 米国単回使用バイオプロセス市場、製品別、2018年~2030年(百万ドル)

表12 米国単回使用バイオプロセス市場、ワークフロー別、2018年~2030年 (USD百万)

表13 米国単回使用バイオプロセシング市場、用途別、2018年~2030年(USD百万)

表14 カナダ単回使用バイオプロセシング市場、製品別、2018年~2030年(USD百万)

表15 カナダ単回使用バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表16 カナダ単回使用バイオプロセス市場(用途別)、2018年~2030年(百万米ドル)

表17 メキシコ単回使用バイオプロセス市場(製品別)、2018年~2030年(百万米ドル)

表18 メキシコ単回使用バイオプロセス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表19 メキシコ単回使用バイオプロセス市場、用途別、2018年~2030年(米ドル百万)

表20 ヨーロッパ単回使用バイオプロセス市場、国別、2018年~2030年(米ドル百万)

表21 ヨーロッパ単回使用バイオプロセス市場、製品別、2018年 – 2030年(百万ドル)

表22 欧州の単回使用バイオプロセス市場、ワークフロー別、2018年 – 2030年(百万ドル)

表23 欧州の単回使用バイオプロセス市場、最終用途別、2018年 – 2030(百万ドル)

表24 ドイツの単回使用バイオプロセス市場、製品別、2018 – 2030(百万ドル)

表25 ドイツの単回使用バイオプロセス市場、ワークフロー別、2018 – 2030(百万ドル)

表26 ドイツの単回使用バイオプロセス市場(用途別)、2018年~2030年(百万ドル)

表27 イギリスの単回使用バイオプロセス市場(製品別)、2018年~2030年(百万ドル)

表28 イギリスの単回使用バイオプロセス市場(ワークフロー別)、2018年~2030年 (USD百万)

表29 イギリス単回使用バイオプロセス市場、用途別、2018年~2030年 (USD百万)

表30 フランス単回使用バイオプロセス市場、製品別、2018年~2030年 (USD百万)

表31 フランス単回使用バイオプロセス市場、ワークフロー別、2018年~2030年 (USD百万)

表32 フランス単回使用バイオプロセス市場、最終用途別、2018年~2030年 (USD百万)

表33 イタリアの単回使用バイオプロセシング市場(製品別)、2018年~2030年(USD百万)

表34 イタリアの単回使用バイオプロセシング市場(ワークフロー別)、2018年~2030年(USD百万)

表35 イタリアの単回使用バイオプロセシング市場(最終用途別)、2018年~2030年(USD百万)

表36 スペインの単回使用バイオプロセシング市場(製品別)、2018年~2030年(USD百万)

表37 スペインの単回使用バイオプロセシング市場(ワークフロー別)、2018年~2030年(USD百万)

表38 スペインの単回使用バイオプロセシング市場(最終用途別)、2018年~2030年(米ドル百万)

表39 デンマークの単回使用バイオプロセシング市場(製品別)、2018年~2030年(米ドル百万)

表40 デンマークの単回使用バイオプロセシング市場(ワークフロー別)、2018年~2030年 (USD百万)

表41 デンマークの単回使用バイオプロセシング市場、用途別、2018年~2030年 (USD百万)

表42 スウェーデンの単回使用バイオプロセシング市場、製品別、2018年~2030年 (USD 百万)

表43 スウェーデン単回使用バイオプロセシング市場、ワークフロー別、2018年~2030年 (USD 百万)

表44 スウェーデン単回使用バイオプロセス市場、用途別、2018年~2030年(USD百万)

表45 ノルウェー単回使用バイオプロセス市場、製品別、2018年~2030年(USD百万)

表46 ノルウェー単回使用バイオプロセス市場、ワークフロー別、2018年~2030年 (USD百万)

表47 ノルウェーの単回使用バイオプロセシング市場、用途別、2018年~2030年(USD百万)

表48 アジア太平洋地域の単回使用バイオプロセシング市場、国別、2018年~2030年(USD百万)

表49 アジア太平洋地域 単回使用バイオプロセス市場(製品別)、2018年~2030年(百万ドル)

表50 アジア太平洋地域 単回使用バイオプロセシング市場、ワークフロー別、2018年~2030年(百万ドル)

表51 アジア太平洋地域 単回使用バイオプロセシング市場、最終用途別、2018年~2030年(百万ドル)

表52 中国の単回使用バイオプロセス市場(製品別)、2018年~2030年(百万ドル)

表53 中国の単回使用バイオプロセス市場、ワークフロー別、2018年~2030年(百万ドル)

表54 中国の単回使用バイオプロセス市場、最終用途別、2018年~2030年(百万ドル)

表55 日本の単回使用バイオプロセス市場、製品別、2018年~2030年 (USD 百万)

表56 日本の単回使用バイオプロセス市場、ワークフロー別、2018年~2030年(USD 百万)

表57 日本の単回使用バイオプロセス市場、最終用途別、2018年~2030年(USD 百万)

表58 インドの単回使用バイオプロセシング市場(製品別)、2018年~2030年(USD百万)

表59 インドの単回使用バイオプロセシング市場(ワークフロー別)、2018年~2030年(USD百万)

表60 インドの単回使用バイオプロセシング市場(最終用途別)、2018年~2030年 (百万ドル)

表61 韓国の単回使用バイオプロセシング市場、製品別、2018年~2030年(百万ドル)

表62 韓国の単回使用バイオプロセシング市場、ワークフロー別、2018年~2030年(百万ドル)

表63 韓国の単回使用バイオプロセシング市場(用途別)、2018年~2030年(百万ドル)

表64 オーストラリアの単回使用バイオプロセシング市場(製品別)、2018年~2030年(百万ドル)

表65 オーストラリアの単回使用バイオプロセス市場(ワークフロー別)、2018年~2030年(百万ドル)

表66 オーストラリアの単回使用バイオプロセス市場(最終用途別)、2018年~2030年(百万ドル)

表67 タイの単回使用バイオプロセス市場(製品別)、2018年~2030年(百万ドル)

表68 タイの単回使用バイオプロセシング市場、ワークフロー別、2018年~2030年(米ドル百万)

表69 タイの単回使用-useバイオプロセシング市場、用途別、2018年~2030年(百万ドル)

表70 ラテンアメリカ単回使用バイオプロセシング市場、国別、2018年~2030年(百万ドル)

表71 ラテンアメリカ単回使用バイオプロセシング市場、製品別、2018年~2030年(百万ドル)

表72 ラテンアメリカ単回使用バイオプロセシング市場、ワークフロー別、2018年~2030年(百万ドル)

表73 ラテンアメリカ単回使用バイオプロセシング市場、最終用途別、2018年~2030年 (USD百万)

表74 ブラジル単回使用バイオプロセス市場、製品別、2018年~2030年 (USD百万)

表75 ブラジル単回使用バイオプロセス市場、ワークフロー別、2018年~2030年 (USD 百万)

表76 ブラジル単回使用バイオプロセス市場、用途別、2018年~2030年 (USD 百万)

表77 アルゼンチン単回使用バイオプロセシング市場、製品別、2018年~2030年(USD百万)

表78 アルゼンチン単回使用バイオプロセシング市場、ワークフロー別、2018年~2030年(USD百万)

表79 アルゼンチン単回使用バイオプロセシング市場、最終用途別、2018年~2030年 (USD百万)

表80 中東・アフリカ単回使用バイオプロセシング市場、国別、2018年~2030年 (USD百万)

表81 中東・アフリカ単回使用バイオプロセシング市場、製品別、2018年~2030年 (USD百万)

表82 中東・アフリカ地域 単回使用バイオプロセス市場、ワークフロー別、2018年~2030年 (USD百万)

表83 中東・アフリカ地域 単回使用バイオプロセス市場、最終用途別、2018年~2030年 (USD百万)

表84 南アフリカ単回使用バイオプロセス市場(製品別)、2018年~2030年(百万米ドル)

表85 南アフリカ単回使用バイオプロセス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表86 南アフリカ 単回使用バイオプロセス市場、用途別、2018年~2030年(百万ドル)

表87 サウジアラビア 単回使用バイオプロセス市場、製品別、2018年~2030年(百万ドル)

表88 サウジアラビア 単回使用バイオプロセス市場、ワークフロー別、2018年~2030年 (USD百万)

表89 サウジアラビアの単回使用バイオプロセシング市場、用途別、2018年~2030年 (USD百万)

表90 アラブ首長国連邦(UAE)の単回使用バイオプロセシング市場、製品別、2018年~2030年 (USD百万)

表91 アラブ首長国連邦(UAE)の単回使用バイオプロセシング市場、ワークフロー別、2018年~2030年 (USD百万)

表92 アラブ首長国連邦(UAE)の単回使用バイオプロセシング市場、最終用途別、2018年~2030年 (USD百万)

表93 クウェート単回使用バイオプロセス市場(製品別)、2018年~2030年(USD百万)

表94 クウェート単回使用バイオプロセス市場(ワークフロー別)、2018年~2030年(USD百万)

表95 クウェート単回使用バイオプロセス市場(最終用途別)、2018年~2030年(USD百万)

表96 参加企業の概要

表97 財務実績

表98 拡大を進めている主要企業

表99 買収を実施している主要企業

表100 協業を進めている主要企業

表101 新製品を発売している主要企業

表102 パートナーシップを結んでいる主要企業

表103 その他の戦略を実施中の主要企業

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査のアプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場形成と検証

図7 単回使用バイオプロセシングの市場セグメンテーション

図8 2024年の市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 グローバル単回使用バイオプロセシング市場:製品動向分析

図15 グローバル単回使用バイオプロセシング市場(単純・周辺部品)、2018年~2030年(百万ドル)

図16 グローバル単回使用バイオプロセシング市場(チューブ、 フィルター、コネクタ、および転送システム、2018年~2030年(百万ドル)

図17 グローバル単回使用バイオプロセス市場、バッグ別、2018年~2030年(百万ドル)

図18 グローバル単回使用バイオプロセス市場、サンプリングシステム別、2018年~2030年(百万ドル)

図19 グローバル単回使用バイオプロセシング市場(プローブおよびセンサー用)、2018年~2030年(百万ドル)

図20 グローバル単回使用バイオプロセシング市場(pHセンサー用)、2018年~2030年 (USD百万)

図21 グローバル単回使用バイオプロセシング市場(酸素センサー用)、2018年~2030年(USD百万)

図22 グローバル単回使用バイオプロセシング市場(圧力センサー用)、2018年~2030年(USD百万)

図23 グローバル単回使用バイオプロセシング市場(温度センサー用)、2018年~2030年(百万ドル)

図24 グローバル単回使用バイオプロセス市場(導電率センサー用)、2018年~2030年(百万ドル)

図25 グローバル単回使用バイオプロセス市場(流量センサー用)、2018年~2030年(百万ドル)

図26 グローバル単回使用バイオプロセス市場、 その他のセンサー、2018年~2030年(百万ドル)

図27 グローバル単回使用バイオプロセス市場、用途別1、2018年~2030年(百万ドル)

図28 グローバル単回使用バイオプロセス市場、その他、2018年~2030年(百万ドル)

図29 グローバル単回使用バイオプロセス市場、装置・プラント別、2018年~2030年(百万ドル)

図30 グローバル単回使用バイオプロセス市場、バイオリアクター別、2018年~2030年 (USD百万)

図31 グローバル単回使用バイオプロセス市場、バイオリアクター別容量、2018年~2030年(USD百万)

図32 グローバル単回使用バイオプロセシング市場(1,000リットル以下)、2018年~2030年(百万米ドル)

図33 グローバル単回使用バイオプロセシング市場(1,000リットル超~2,000リットル)、2018年~2030年(百万米ドル)

図34 グローバル単回使用バイオプロセス市場(2,000リットル超)、2018年~2030年(百万ドル)

図35 グローバル単回使用バイオプロセス市場(混合、貯蔵、充填システム)、2018年~2030年(百万ドル)

図 36 グローバル単回使用バイオプロセス市場(ろ過システム)、2018年~2030年(百万ドル)

図37 グローバル単回使用バイオプロセス市場(クロマトグラフィーシステム)、2018年~2030年(百万ドル)

図38 グローバル単回使用バイオプロセス市場(ポンプ用)、2018年~2030年(百万ドル)

図39 グローバル単回使用バイオプロセス市場(その他)、2018年~2030年(百万ドル)

図40 グローバル単回使用バイオプロセシング市場(導電率センサー用)、2018年~2030年(百万ドル)

図41 グローバル単回使用バイオプロセシング市場(作業機器用)、2018年~2030年(百万ドル)

図42 グローバル単回使用バイオプロセス市場(細胞培養システム向け)、2018年~2030年(百万ドル)

図43 グローバル単回使用バイオプロセス市場(注射器向け)、2018年~2030年(百万ドル)

図44 グローバル単回使用バイオプロセシング市場(その他)、2018年~2030年(百万米ドル)

図45 グローバル単回使用バイオプロセス市場:ワークフロー動向分析

図46 グローバル単回使用バイオプロセス市場(上流工程)、2018年~2030年(百万ドル)

図47 グローバル単回使用バイオプロセス市場(発酵工程)、2018年~2030年(百万ドル)

図 48 グローバル単回使用バイオプロセス市場(ダウンストリーム)、2018年~2030年(百万ドル)

図49 グローバル単回使用バイオプロセス市場:最終用途別動向分析

図50 グローバル単回使用バイオプロセス市場(バイオ医薬品製造業者向け)、2018年~2030年 (USD百万)

図51 グローバル単回使用バイオプロセス市場(CMOおよびCRO向け)、2018年~2030年(USD百万)

図52 グローバル単回使用バイオプロセス市場(自社製造向け)、2018年~2030年(USD百万)

図53 グローバル単回使用バイオプロセシング市場(学術・臨床研究機関向け)、2018年~2030年(百万ドル)

図54 グローバル単回使用バイオプロセシング市場:地域別動向分析

図55 グローバル単回使用バイオプロセシング市場:地域別見通しと主要なポイント

図56 北米(国別)

図57 北米

図58 北米市場推定値と予測、2018年~2030年

図59 アメリカ合衆国国別動向

図60 アメリカ合衆国市場推定値と予測、2018年~2030年

図61 カナダ国別動向

図62 カナダ市場推定値と予測、2018年~2030年

図63 メキシコ国別動向

図64 メキシコ市場推定値と予測(2018年~2030年)

図65 ヨーロッパ市場推定値と予測(2018年~2030年)

図66 イギリス国別動向

図67 イギリス市場推定値と予測(2018年~2030年)

図68 ドイツの市場動向

図69 ドイツの市場予測と推計、2018年~2030年

図70 フランスの市場動向

図71 フランスの市場予測と推計、2018年~2030年

図72 イタリアの市場動向

図73 イタリアの市場予測と推計、2018年~2030年

図74 スペインの動向

図75 スペインの市場推定値と予測、2018年~2030年

図76 デンマークの動向

図77 デンマークの市場推定値と予測、2018年~2030年

図78 スウェーデンの国別動向

図79 スウェーデンの市場推計と予測(2018年~2030年)

図80 ノルウェーの国別動向

図81 ノルウェーの市場推計と予測(2018年~2030年)

図82 アジア太平洋地域市場推計と予測、2018年~2030年

図83 中国の市場動向

図84 中国の市場推計と予測、2018年~2030年

図85 日本の市場動向

図86 日本の市場推計と予測、2018年~2030年

図87 インドの市場動向

図88 インドの市場予測と推計、2018年~2030年

図89 タイの市場動向

図90 タイの市場予測と推計、2018年~2030年

図91 韓国の市場動向

図92 韓国の市場予測と推計、2018年~2030年

図93 オーストラリアの市場動向

図94 オーストラリアの市場予測と推計、2018年~2030年

図95 ラテンアメリカ市場の予測と推計、2018年~2030年

図96 ブラジルの市場動向

図97 ブラジル市場の見積もりおよび予測、2018年~2030年

図98 アルゼンチン国別動向

図99 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図100 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図101 南アフリカの国別動向

図102 南アフリカの市場推定値と予測、2018年~2030年

図103 サウジアラビアの国別動向

図104 サウジアラビアの市場推定値と予測、2018年~2030年

図105 UAEの市場動向

図106 UAEの市場予測と推計、2018年~2030年

図107 クウェートの市場動向

図108 クウェートの市場予測と推計、2018年~2030年

図109 主要市場プレイヤーの市場ポジション – 単回使用バイオプロセシング市場

| ※参考情報 単回使用バイオプロセシングは、生物医学や製薬産業における生産プロセスの一環として重要な技術です。これは、製造過程で使用される機器や材料を一度きり使用し、その後廃棄するというアプローチを取ります。この手法は、従来の再利用型のシステムに比べて、さまざまな利点を提供します。特に、プロセスの効率を高め、コンタミネーションのリスクを低減することが可能です。 単回使用バイオプロセシングには、いくつかの種類があります。まず最初に挙げられるのは、単回使用のバイオ反応器です。このデバイスは、細胞培養や発酵プロセスで使用され、必ず一度きりの使用のために設計されています。次に、単回使用のフィルタリング機器や媒体も重要です。これらは、製品の精製や分離に用いられ、特にバイオ医薬品の製造においてその効果を発揮します。また、単回使用のライン・フローバルやバッグシステムもあり、これらは特に流体の移動や貯蔵に利用されます。 用途の面では、単回使用バイオプロセシングは、特にバイオ医薬品の製造において広く使用されています。ワクチンや抗体などのバイオ医薬品は、製造時に使用する設備が非常に複雑であるため、単回使用の技術を用いることで、これらの製品の生産効率を飛躍的に高めることができます。また、ニーズに応じた小規模な生産にも適しており、製造時間の短縮やコスト削減が実現できます。 関連技術においては、シングルユースの設計が重要な役割を果たします。ここでは、製造設備がもつべき条件や基準が考慮されます。また、デジタル技術の進展により、製造プロセス全体の監視や制御が可能となり、単回使用バイオプロセシングの効率が向上しています。センサー技術やデータ分析ツールを組み合わせることで、リアルタイムの情報が得られ、プロセスの最適化が図られます。 さらに、単回使用バイオプロセシングには、環境への影響を考慮した設計が求められます。一度使用した機器が廃棄されるため、リサイクルや廃棄物の管理が重要となります。これに応じて、持続可能な材料の使用や、廃棄物の最小化に向けた取り組みも進められています。 まとめると、単回使用バイオプロセシングは、製薬産業における新しい生産技術として、効率性や柔軟性を提供します。多様な種類の機器や用途に適用され、さらにデジタル技術との統合によって、効果的なプロセス管理が可能とされています。将来的には、持続可能性を重視した設計が進められることで、より環境に優しいプロダクションシステムが実現されるでしょう。これにより、より多くの医療ニーズに応えるための基盤が整えられ、単回使用バイオプロセシングの重要性がますます高まることが期待されます。 |