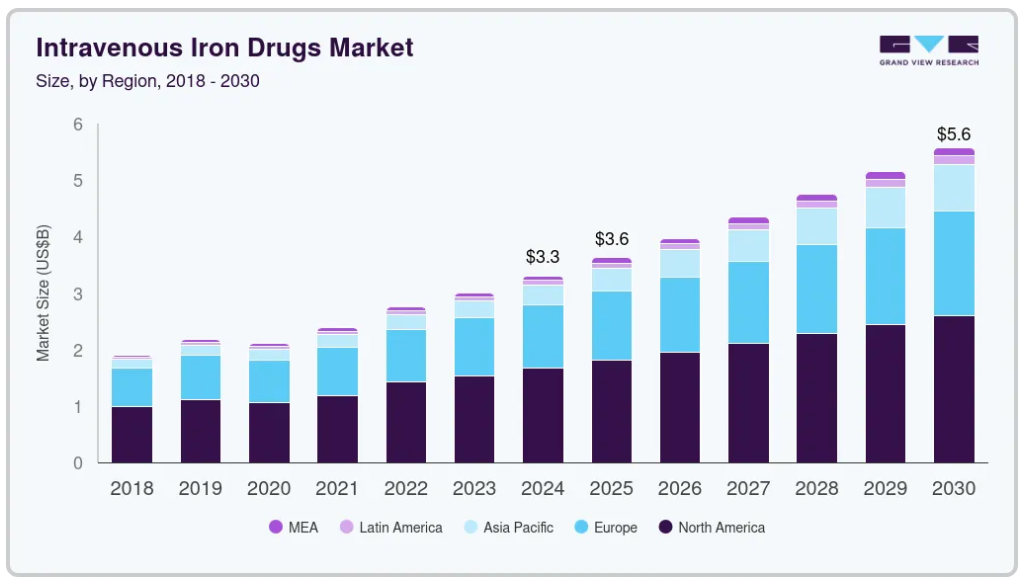

市場規模と予測

- 2024年の市場規模 3,302.1百万米ドル

- 2030年予測市場規模 5,578.2百万米ドル

- CAGR (2025-2030): 9.1%

- 北米: 2024年の最大市場

ナノ粒子ベースの製剤などの薬物送達技術の進歩により、鉄の吸収が改善され、副作用が減少しています。これらの製剤は標的送達メカニズムを提供し、頻繁な投与と副作用を軽減します。また、革新的な輸液システムと生体適合性材料により、鉄剤の静脈内投与の精度と信頼性が向上し、患者の治療成績が最適化されます。貧血は、近年最も一般的な血液疾患の一つです。WHOの2025年版推計によると、2023年には15歳から49歳の女性の約30.7%、同年齢層の妊婦の35.5%が貧血に罹患しています。

さらに、世界では6~59カ月の子どもの約40%が貧血に苦しんでいると推定されています。これらの憂慮すべき数字は、貧血が持続的な公衆衛生の課題であることを浮き彫りにしており、特に妊婦のような社会的弱者においては、効果的かつ迅速な治療が不可欠です。鉄剤の経口投与が不十分であったり、忍容性が低い場合には、鉄剤の静注療法が不可欠な治療選択肢となり、鉄剤の静注療法に対する世界的な需要と市場成長の原動力となっています。

鉄剤の点滴静注療法は、経口治療と比較して、その優れた有効性と安全性が採用の主な要因となっています。点滴製剤は、より迅速かつ効率的な鉄吸収、より少ない消化管副作用、患者転帰の改善を提供し、経口療法に耐えられない、または反応しない患者にとって特に重要です。MJHライフサイエンス社の2025年1月の報告書によると、カルボキシマルトース鉄、フェルモキシトール鉄、スクロース鉄など、FDAが承認した最新の静注用鉄製剤は、安定した炭水化物シェルと放出制御メカニズムにより、安全性が向上し、鉄を効果的に送達します。これらの利点により、静脈内鉄剤療法は消化管出血、炎症性腸疾患、セリアック病、腎臓透析を受けている患者にとって好ましい治療法となり、静脈内鉄剤産業の成長を促進しています。

先進的な静注鉄剤治療に対する規制当局の承認が、静注鉄剤産業を拡大しています。2022年11月、CSL ViforとFresenius Kabiは、経口鉄サプリメントに効果的な反応を示さない患者向けに設計された静脈内鉄治療薬Ferinjectの承認を中国で取得しました。このような承認は、主要市場において最新の静脈内鉄療法へのアクセスを拡大するだけでなく、特に経口治療が不十分な場合の鉄欠乏性貧血(IDA)の管理における臨床的価値の認識が高まっていることを裏付けるものです。

パイプライン分析

以下の表は、癌、胃癌、非小細胞肺癌(NSCLC)、乳癌、貧血など様々な病態を対象とした、鉄剤の静脈内投与に関する進行中の臨床試験のパイプライン分析です。これらの臨床試験は、産業界の主要企業、病院、有名大学がスポンサーとなっています。パイプラインは、革新的な治療法と組み合わせた鉄剤の静脈内投与の継続的な探求を強調し、予測期間中の市場の堅調な成長軌道を示しています。

市場の集中度と特徴

鉄剤点滴産業は、安全性、有効性、患者のコンプライアンスを向上させた次世代製剤の開発により、中程度の技術革新が見られます。カルボキシマルトース鉄塩やフェルモキシトール鉄塩のような新しい化合物は、安定した炭水化物の殻と鉄の放出制御を特徴とし、副作用のリスクを低減します。また、治療の利便性を高める高用量・低頻度投与レジメンも革新的です。さらに、ナノ粒子をベースとした送達システムの研究により、より的を絞った効率的な鉄補給のための新たな道が開かれつつあります。

新製剤に対する厳しい規制要件と長い承認プロセス。高い研究開発費と大規模な臨床試験の必要性は、財務上の大きな課題となります。既存企業は、ブランドの認知度と既存の流通網により、市場での確固たる地位を維持しています。

ガラス剥離の可能性によるヴェノファー(鉄スクロース)の2024年クラスII FDAリコールに見られるように、規制当局の監視は市場成長に大きく影響します。このようなリコールは、患者や医療提供者の信頼を損ない、サプライチェーンを混乱させ、メーカーのコンプライアンス・コストを増大させます。厳格な安全・品質規制は必要不可欠ですが、新製品の市場投入までの時間を長くすることにもなります。その結果、規制上の課題は市場の拡大を遅らせ、既存企業や新規参入企業にとってハードルとなります。

特に、2024年と2025年に複数の経口鉄剤が承認・上市されたことで、市場は代替品からの圧力増大に直面しています。主な例として、2024年8月にカナダ保健省により承認され、2025年3月に発売されたACCRUFeR(マルトール鉄)は、IDAの管理に便利で非侵襲的な選択肢を提供します。このような経口製剤は、投与が容易でコストが低く、静脈内投与よりも物流上の要件が少ないため、患者や医療提供者にとって魅力的です。その結果、特に軽度から中等度の貧血の場合、鉄剤の静脈内投与が制限される可能性があります。

鉄剤静脈注射産業は、特にアジア太平洋地域、中南米、中東の新興市場において大きく拡大しています。この成長の背景には、貧血の有病率の増加、医療インフラの改善、効果的な治療法に対する需要の高まりがあります。主要な市場参入企業は、規制当局の承認取得、価格戦略の最適化、償還枠組みの強化に注力し、市場アクセスを強化しています。また、地域の製造・流通ネットワークへの投資は、サプライチェーン上の課題を解決し、治療薬への一貫したアクセスを確保するのに役立ちます。

製品に関する洞察

カルボキシマルトース第二鉄セグメントは、用途の増加、優れた性能、副作用の少なさ、コストの削減により、2024年の売上高シェア50.25%で市場を支配。カルボキシマルトース第二鉄(FCM)は、ヘモグロビン値の改善に関してより高い有効性を持ち、有害事象は限定的です。NCBIによる2022年6月の報告を含む臨床研究により、FCMは他の静注用鉄剤よりも有害事象が少なく、4週間以内に中等度から重度の貧血を効果的に治療できることが実証されています。FCMのブランド名であるFerinjectは、2024年3月までに87カ国で製造販売承認を取得しており、2,500万年以上の使用実績に裏打ちされた一貫した臨床的価値を提供しています。この強固な臨床実績と世界的な受容性により、FCMの市場における支配的地位は確固たるものとなっています。

予測期間中の年平均成長率は、その他が最も高い見込み。これらの医薬品を製造している主なプレーヤーには、AMAG Pharmaceuticals, Inc.のFeraHeme、SanofiのFerlecit、PharmacosmosのMonofer & Diafer、Rockwell MedicalのTRIFERICなどがあります。主要プレーヤーは、静脈内鉄剤の地理的プレゼンスを世界的に拡大することにより、市場での足跡を増やしています。例えば、2020年1月、Pharmacosmos Therapeutics Inc.は、成人患者のIDAを治療するための第二鉄デリソマルトース注射剤の米国FDA承認を取得しました。

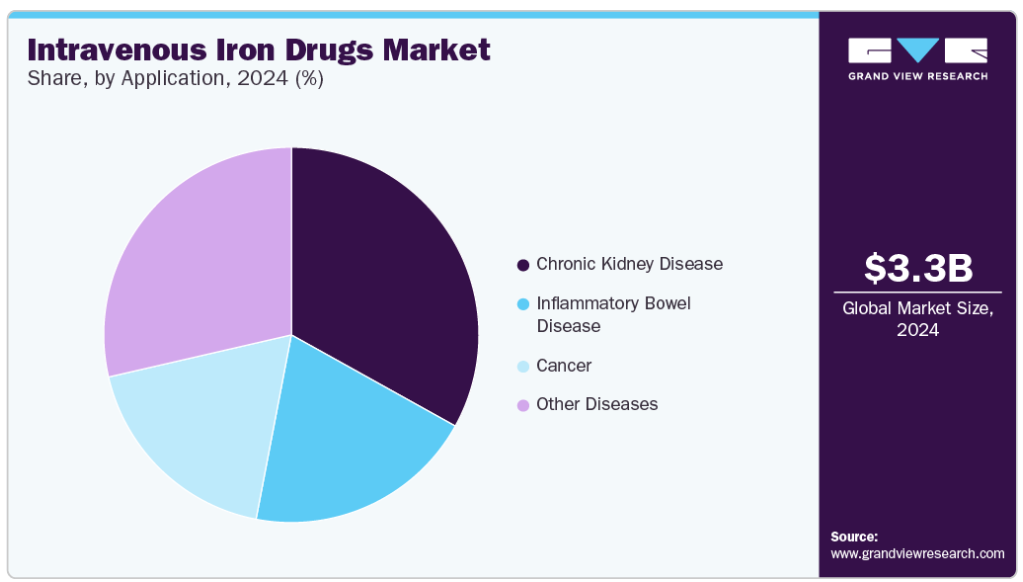

アプリケーションの洞察

慢性腎臓病は、CKDに起因する貧血を治療するための輸液製剤が広く使用されているため、2024年には33.08%の最大市場シェアを占めました。CKD患者の貧血を管理するための標準的な治療の1つは、静脈内投与薬の投与です。これらの薬剤は、ヘモグロビンの合成に必要な鉄分を供給することにより、CKDにおける貧血の中心的な問題の1つに対処するため、極めて重要です。さらに、CKD患者における効果的な貧血管理は、腎疾患の進行を遅らせ、入院を減らし、CKDの全体的な管理に貢献します。

女性の健康、セリアック病、慢性心不全を含むその他の疾患セグメントは、予測期間中に大きなCAGRで成長する見込みです。政府の規制機関による心不全管理における鉄剤点滴の推奨の増加が、このセグメントの成長を促進する見込みです。例えば、米国心臓病学会、米国心臓協会、米国心不全学会、欧州心臓病学会などは、慢性心不全および鉄欠乏症の治療に点滴静注を推奨しています。

地域別インサイト

2023年6月、第一三共とAmerican Regentは、ニューヨーク心臓協会のクラスII/IIIに分類される心不全の成人における鉄欠乏症の治療薬として、INJECTAFER(カルボキシマルトース鉄注射液)のFDA承認を取得しました。これにより、INJECTAFERは、運動能力の向上を目的とした、この特定のグループに対する最初で唯一の静注療法となります。

米国の鉄剤静注市場の動向

米国の鉄剤静注市場は、乳がん罹患率の上昇に牽引され、地域別市場で最大のシェアを占めています。National Breast Cancer Foundationによると、2025年に米国で浸潤性乳がんと診断される女性は推定316,950人、男性は2,800人、さらに非浸潤性乳がんは59,080人と予測されています。乳がんの治療、特に転移性乳がんや早期乳がんの場合、化学療法や出血による貧血を引き起こすことが多いため、鉄剤の静脈内投与は患者をサポートする重要な役割を担っています。現在、米国では400万人を超える乳がんサバイバーが生活しており、効果的な貧血管理に対するニーズは高まり続けており、包括的ながん治療レジメンに不可欠な鉄剤静注療法の需要が高まっています。

ヨーロッパの鉄剤静注市場の動向

ヨーロッパの鉄剤静注市場は2024年に第2位の市場シェアを占め、今後数年間で大きく成長する見込みです。この成長は、大手市場プレイヤーの存在、新薬の開発と商業化、新規製品の採用、地域全体のがん罹患率の上昇など、いくつかの要因によるものです。EUサイエンスハブが2023年10月に発表した調査では、ヨーロッパにおけるがん罹患者数と死亡者数の増加傾向が強調されています。

英国の鉄剤市場は、約400万人が罹患するIDAの高い有病率(男性の3%、女性の8%)によって牽引されています。さらに、がん診断への多額の投資、がん治療中の支持療法への需要の増加、NHSのがん治療プログラムの実施が成長を支えています。さらに、進行中の臨床試験やバイオシミラーへのアクセス拡大により、鉄剤静注療法の価格と入手可能性が向上しており、患者グループ全体での幅広い採用に寄与しています。

ドイツの鉄剤静注市場は、妊婦の貧血有病率の上昇が主要な推進要因となっています。2024年4月に発表された論文によると、同国の妊婦の47.2%が貧血を経験しており、特に15.3%は鉄欠乏症、25.0%は急性出血が原因となっています。さらに、2023年の別の分析では、600万人以上の妊婦のうち23.7%が貧血であることが判明しています。このような高い貧血率、特に効果的で迅速な治療が重要な妊娠中の貧血率は、経口剤と比較して鉄レベルの補正が迅速で臨床転帰が改善される静脈内鉄剤の需要を促進しています。

フランスの鉄剤静注市場は、CKDやIBDなどの慢性疾患の有病率の上昇に牽引され、地域別市場で最も高いシェアを占めています。フランス国立保健医療研究機関の報告によると、CKDはフランス人口の約10%が罹患しており、健康上の大きな懸念事項となっています。

アジア太平洋地域の鉄剤静注市場の動向

アジア太平洋地域の鉄剤静注市場は、予測期間中に最も急速な成長が見込まれています。この成長は、CKD、IBD、癌などの慢性疾患の有病率の増加に起因しています。これらの疾患はしばしば体内毒素欠乏症を引き起こし、静脈内投与が必要となります。最近の医療報告によると、アジア太平洋地域全体でCKDおよびIBDの患者数が増加傾向にあり、効果的な貧血管理ソリューションに対する需要が高まっています。

日本の鉄剤静注市場は、対象疾患の有病率の増加や、貧血に関連する疾患を含む様々な疾患の罹患率の上昇につながる老年人口の増加により、地域別市場で最大のシェアを占めています。このような状況から、貧血を効果的に管理するために鉄剤の静脈内投与が必要となります。

中国の鉄剤静注市場は、斬新な技術開発に支えられた医療の研究開発向上への関心の高まりに支えられて急成長しています。同国はバイオシミラー医薬品の生産と腫瘍学の研究開発に多額の投資を行っており、市場の成長をさらに後押ししています。

南米鉄剤静注市場の動向

中南米における鉄剤静注市場は、この産業において有利な地域であることが確認されました。ブラジルやメキシコのようなダイナミックな経済圏では、研究開発活動の活発化と急速な技術進歩が進んでおり、市場成長の原動力になると期待されています。政府支出、大手製薬企業やバイオ医薬品企業による投資、主要学術研究機関の存在も主な貢献要因のひとつです。

ブラジルの鉄剤静注市場は、鉄剤静注産業の地域別シェアで最も高く、特に女性や小児の間でIDAの有病率が高いこと、貧血リスクを高める腎臓病やがんなどの慢性疾患の罹患率が上昇していることが要因となっています。加えて、安全性と有効性を向上させた鉄剤製剤の進歩、医療インフラの拡大、意識の高まりが、同国全体の市場成長を後押ししています。

中東・アフリカの鉄剤静注市場動向

中東・アフリカの鉄剤静注市場は、特にサウジアラビアとUAEで鉄剤静注の需要が拡大しています。政府主導のがん医療への取り組み、鉄欠乏症やその他の慢性疾患の有病率の上昇、インフラ投資が主な促進要因となっています。

サウジアラビアの鉄剤静注市場は、鉄欠乏が特に閉経前女性の乳がんなどの重篤な疾患の潜在的な危険因子であるとの認識が広まりつつあり、成長しています。東部州の最近の研究では、乳がん検診を受ける若い女性で鉄欠乏症の有病率が高く、鉄レベルの低さががんリスクの上昇につながることがわかりました。この研究は2023年にPubMedに掲載されました。鉄欠乏が健康に与える影響に対する認識が高まっていることから、同地域では貧血に対処し、がん治療をサポートするための点滴療法を含む効果的な鉄療法に対する需要が高まると考えられます。

主な鉄剤静注用企業の洞察

鉄剤点滴製剤業界の主要企業はサノフィとアッヴィであり、サノフィはブランド認知度、規制当局の承認、グローバルな販売網を武器に市場を支配しています。価格戦略、サプライチェーンの効率化、製品の差別化が競争力に影響。また、新興市場、特に米国では、メーカー各社が新製品を投入して存在感を高めています。医療制度が安価な治療を優先する中、市場競争は激化する見通しです。全体として、市場は予測期間中に大きく成長すると予測されます。

鉄剤静注の主要企業

鉄剤静注市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- AbbVie Inc.

- AMAG Pharmaceuticals (Covis Pharma)

- Daiichi Sankyo Company, Ltd.

- Sanofi

- Vifor Pharma Management Ltd. (CSL)

- PHARMACOSMOS A/S

- Zydus Group

- Rockwell Medical, Inc.

最近の動向

- 2024年3月、カディラ・ファーマシューティカルズはカルボキシマロース鉄製剤を強化したレッドショットFCMの発売を発表。この新しい鉄注射剤は、経口鉄剤不耐症の成人および小児を対象としています。

- 2023年7月、Evoqua Water Technologies(Evoqua)は血液透析用濃縮製剤事業をロックウェル・メディカル社に売却し、契約一時金1,100万米ドルと取引完了から12カ月後と24カ月後にそれぞれ250万米ドルのマイルストンを支払いました。ロックウェル・メディカル社はこの買収資金を手持ち資金で賄いました。取引完了時点で、ロックウェル・メディカルは約1530万米ドルの現金および現金同等物を保有していました。

- 2023年5月、Rockwell Medical, Inc.はアラブ首長国連邦で血液透析用濃縮製剤を販売する長期供給契約をGlobal Medical Supply Chain LLCと締結し、地理的プレゼンスを拡大。

- 2023年3月、Pharmacosmos A/Sは、MonoVer(第二鉄デリソマルトース)が日本での保険適用を受け、世界第3位の医薬品市場に導入されることを発表しました。経口製剤が非効率的な場合や使用できない場合、あるいは鉄を迅速に投与する臨床的ニーズがある場合、鉄欠乏性貧血(IDA)の治療薬として、日本では静注用鉄剤であるMonoVerが処方されます。

鉄剤点滴静注の世界市場レポート・セグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界の鉄剤静脈注射市場レポートを製品、用途、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年~2030年)

- デキストラン鉄

- スクロース鉄

- カルボキシマルトース鉄

- その他

- 用途の展望(収益、百万米ドル、2018年~2030年)

- 慢性腎臓病

- 炎症性腸疾患

- 癌

- その他の疾患

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.3. 推定と予測のタイムライン

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章 鉄剤市場 鉄剤静注市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許失効分析

3.3.5. 価格分析

第4章. 鉄剤の静脈注射市場 製品事業分析

4.1. 製品市場シェア、2024年および2030年

4.2. 製品セグメントダッシュボード

4.3. 市場規模・予測および動向分析、製品別、2018〜2030年(百万米ドル)

4.4. デキストラン鉄

4.4.1. 鉄デキストラン市場、2018年〜2030年(USD Million)

4.5. スクロース鉄

4.5.1. スクロース鉄市場、2018年〜2030年(USD Million)

4.6. カルボキシマルトース鉄

4.6.1. カルボキシマルトース鉄市場、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場、2018年~2030年(百万米ドル)

第5章 鉄剤市場 鉄剤の静脈注射市場 アプリケーションビジネス分析

5.1. アプリケーション市場シェア、2024年および2030年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模・予測および動向分析、アプリケーション別、2018〜2030年(百万米ドル)

5.4. 慢性腎臓病

5.4.1. 慢性腎臓病市場、2018年〜2030年 (百万米ドル)

5.5. 炎症性腸疾患

5.5.1. 炎症性腸疾患市場、2018年〜2030年(百万米ドル)

5.6. 癌

5.6.1. がん市場、2018年〜2030年(USD Million)

5.7. その他の疾患

5.7.1. その他の疾患市場、2018年〜2030年(USD Million)

第6章 鉄剤市場 鉄剤の静脈注射市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模・予測トレンド分析、2018〜2030年

6.4. 南米アメリカ

6.4.1. 北米の鉄剤静注市場の国別推計および予測、2018年~2030年 (百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制の枠組み

6.4.2.4. 償還の枠組み

6.4.2.5. 米国の鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制の枠組み

6.4.3.4. 償還の枠組み

6.4.3.5. 米国の鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制の枠組み

6.4.4.4. 償還の枠組み

6.4.4.5. メキシコの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパの鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 対象疾患の有病率

6.5.2.3. 規制の枠組み

6.5.2.4. 償還の枠組み

6.5.2.5. イギリスの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制の枠組み

6.5.3.4. 償還の枠組み

6.5.3.5. ドイツの鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制の枠組み

6.5.4.4. 償還の枠組み

6.5.4.5. フランスの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制の枠組み

6.5.5.4. 償還の枠組み

6.5.5.5. イタリアの鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制の枠組み

6.5.6.4. 償還の枠組み

6.5.6.5. スペインの鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制の枠組み

6.5.7.4. 償還の枠組み

6.5.7.5. デンマークの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制の枠組み

6.5.8.4. 償還の枠組み

6.5.8.5. スウェーデンの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制の枠組み

6.5.9.4. 償還の枠組み

6.5.9.5. ノルウェーの鉄剤用静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域の鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制の枠組み

6.6.2.4. 償還の枠組み

6.6.2.5. 日本の鉄剤静注市場の推定と予測、2018年〜2030年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制の枠組み

6.6.3.4. 償還の枠組み

6.6.3.5. 中国の鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制の枠組み

6.6.4.4. 償還の枠組み

6.6.4.5. インドの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国の動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制の枠組み

6.6.5.4. 償還の枠組み

6.6.5.5. オーストラリアの鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国の動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制の枠組み

6.6.6.4. 償還の枠組み

6.6.6.5. 韓国の鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制の枠組み

6.6.7.4. 償還の枠組み

6.6.7.5. タイの鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7. 南米アメリカ

6.7.1. 南米の鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制の枠組み

6.7.2.4. 償還の枠組み

6.7.2.5. 日本の鉄剤静注市場の推定と予測、2018年〜2030年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制の枠組み

6.7.3.4. 償還の枠組み

6.7.3.5. 中国の鉄剤静注市場の推定と予測、2018年〜2030年 (百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカの鉄剤静注市場の推定と予測、2017年~2030年 (百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制の枠組み

6.8.2.4. 償還の枠組み

6.8.2.5. 南アフリカの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国の動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制の枠組み

6.8.3.4. 償還の枠組み

6.8.3.5. サウジアラビアの鉄剤静注市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国の動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制の枠組み

6.8.4.4. 償還の枠組み

6.8.4.5. UAEの鉄剤静注用市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制の枠組み

6.8.5.4. 償還の枠組み

6.8.5.5. クウェートの鉄剤用静注市場の推定と予測、2018年~2030年 (百万米ドル)

第7章 競争環境 競合情勢

7.1. 参入企業の概要

7.2. 各社の市場ポジション分析

7.3. 企業の分類

7.4. 戦略マッピング

7.5. 企業プロフィール/リストアップ

7.5.1. アッヴィ社

7.5.1.1. 概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. アマグ・ファーマシューティカルズ(コヴィス・ファーマ)

7.5.2.1. 概要

7.5.2.2. 業績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアティブ

7.5.3. 第一三共株式会社

7.5.3.1. 概要

7.5.3.2. 業績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. サノフィ

7.5.4.1. 概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアティブ

7.5.5. ヴィフォー・ファーマ・マネジメント (CSL)

7.5.5.1. 概要

7.5.5.2. 業績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアティブ

7.5.6. ファルマコスモス

7.5.6.1. 概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. ザイダス・グループ

7.5.7.1. 概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. ロックウェル・メディカル

7.5.8.1. 概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 鉄剤静注の世界市場:地域別、2018年~2030年(USD Million)

表4 鉄剤静注の世界市場:製品別、2018年~2030年(百万米ドル)

表5 鉄剤静注の世界市場:用途別、2018年~2030年(百万米ドル)

表6 北米鉄剤静注市場、国別、2018年 – 2030年 (百万米ドル)

表7 北米鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表8 北米鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表9 米国の鉄剤静脈注射市場:製品別、2018年~2030年(USD Million)

表10 米国の鉄剤静脈注射市場:用途別、2018年~2030年(USD Million)

表11 カナダの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表12 カナダの鉄剤静脈注射市場:用途別、2018年~2030年(USD Million)

表13 メキシコの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表14 メキシコ鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表15 ヨーロッパの鉄剤静注市場、国別、2018年 – 2030年 (百万米ドル)

表16 ヨーロッパの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表17 ヨーロッパの鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表18 英国鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表19 英国鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表20 ドイツ鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表21 ドイツ鉄剤静注市場:用途別、2018年〜2030年(百万米ドル)

表22 フランスの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表23 フランス鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表24 イタリア鉄剤静注市場:製品別、2018年〜2030年(百万米ドル)

表25 イタリア鉄剤静注市場:用途別、2018年〜2030年(百万米ドル)

表26 スペインの鉄剤静注市場:製品別、2018年〜2030年(百万米ドル)

表27 スペインの鉄剤静注市場:用途別、2018年〜2030年(百万米ドル)

表28 ノルウェーの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表29 ノルウェーの鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表30 デンマークの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表31 デンマークの鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表32 スウェーデンの鉄剤静注市場:製品別、2018年〜2030年(百万米ドル)

表33 スウェーデンの鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域の鉄剤静注市場:国別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域の鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域の鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表37 日本の鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表38 日本の鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表39 中国の鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表40 中国の鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表41 インド鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表42 インド鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表43 オーストラリアの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表44 オーストラリアの鉄剤静注市場:用途別、2018年〜2030年(百万米ドル)

表45 韓国の鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表46 韓国の鉄剤静注市場:用途別、2018年〜2030年(百万米ドル)

表47 タイの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表48 タイの鉄剤静注市場:用途別、2018年~2030年(USD Million)

表49 南米鉄剤静注市場:国別、2018年~2030年(百万米ドル)

表50 南米鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表51 南米鉄剤静注市場:用途別、2018年〜2030年(百万米ドル)

表52 ブラジル鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表53 ブラジル鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表54 アルゼンチンの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表55 アルゼンチン鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表56 中東・アフリカ鉄剤静注市場:国別、2018年~2030年(USD Million)

表57 中東・アフリカ鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表58 中東・アフリカ鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表59 南アフリカの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表60 南アフリカの鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表61 サウジアラビアの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表62 サウジアラビアの鉄剤静注市場:用途別、2018年 – 2030年 (百万米ドル)

表63 UAE鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表64 UAE鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

表65 クウェートの鉄剤静注市場:製品別、2018年~2030年(百万米ドル)

表66 クウェートの鉄剤静注市場:用途別、2018年~2030年(百万米ドル)

図表一覧

図1 鉄剤静注市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 治療アプローチとアプリケーションの展望(百万米ドル)

図10 競争環境

図11 静脈内鉄剤市場のダイナミクス

図12 鉄剤の静脈注射市場 ポーターのファイブフォース分析

図13 鉄剤静注市場: PESTLE分析

図14 製品市場、2018年~2030年(百万米ドル)

図15 鉄デキストラン市場、2018年~2030年(百万米ドル)

図16 鉄スクロース市場、2018年~2030年(百万米ドル)

図17 カルボキシマルトース鉄市場、2018年~2030年(百万米ドル)

図18 その他市場、2018年~2030年(百万米ドル)

図19 用途市場、2018年~2030年(百万米ドル)

図20 慢性腎臓病市場、2018年~2030年(百万米ドル)

図21 炎症性腸疾患市場、2018年~2030年(USD Million)

図22 がん市場、2018年~2030年(USD Million)

図23 その他の疾患市場、2018年~2030年(百万米ドル)

図24 鉄剤静注市場の収益(地域別

図25 地域別市場 主なポイント

図26 北米鉄剤静注市場、2018年~2030年(百万米ドル)

図27 米国のカントリーダイナミクス

図28 米国の鉄剤静注市場、2018年~2030年(百万米ドル)

図29 カナダの国別動向

図30 カナダの鉄剤静注市場、2018年~2030年(百万米ドル)

図31 メキシコの国別動向

図32 メキシコの鉄剤静注市場、2018年~2030年(百万米ドル)

図33 ヨーロッパの鉄剤静注市場、2018年~2030年(百万米ドル)

図34 英国カントリーダイナミクス

図35 英国鉄剤静注市場、2018年~2030年(百万米ドル)

図36 ドイツのカントリーダイナミクス

図37 ドイツの鉄剤静注市場、2018年~2030年(百万米ドル)

図38 フランスの国別動向

図39 フランスの鉄剤静注市場、2018年~2030年(百万米ドル)

図40 イタリアの国別動向

図41 イタリアの鉄剤静注市場、2018年~2030年(百万米ドル)

図42 スペインのカントリーダイナミクス

図43 スペインの鉄剤静注市場、2018年~2030年(百万米ドル)

図44 ノルウェーの国別動向

図45 ノルウェーの鉄剤静注市場、2018年~2030年(百万米ドル)

図46 スウェーデンの国別動向

図47 スウェーデンの鉄剤静注市場、2018年~2030年(百万米ドル)

図48 デンマークの国別動向

図49 デンマークの鉄剤静注市場、2018年~2030年(百万米ドル)

図50 アジア太平洋地域の鉄剤静注市場、2018年~2030年(百万米ドル)

図51 日本のカントリーダイナミクス

図52 日本の鉄剤静注市場、2018年~2030年(百万米ドル)

図. 53 中国のカントリーダイナミクス

図54 中国の鉄剤静注市場、2018年~2030年(百万米ドル)

図55 インドのカントリーダイナミクス

図56 インド鉄剤静注市場、2018年~2030年(百万米ドル)

図57 オーストラリアのカントリーダイナミクス

図58 オーストラリアの鉄剤静注市場、2018年~2030年(百万米ドル)

図59 韓国の国別動向

図60 韓国の鉄剤静注市場、2018年~2030年(百万米ドル)

図61 タイの国別動向

図62 タイの鉄剤静注市場、2018年~2030年(USD Million)

図63 南米鉄剤静注市場:2018年~2030年(百万米ドル)

図64 ブラジルのカントリーダイナミクス

図65 ブラジル鉄剤静注市場:2018年~2030年(百万米ドル)

図66 アルゼンチンの国別動向

図67 アルゼンチン鉄剤静注市場:2018~2030年(百万米ドル)

図68 MEA鉄剤静注市場:2018年~2030年(百万米ドル)

図. 69 南アフリカの国別動向

図70 南アフリカの鉄剤静注市場、2018年~2030年(百万米ドル)

図71 サウジアラビアの国別動向

図72 サウジアラビアの鉄剤静注市場、2018年~2030年(百万米ドル)

図73 UAEカントリーダイナミクス

図74 アラブ首長国連邦の鉄剤静注市場、2018年~2030年(百万米ドル)

図75 クウェートの国別動向

図76 クウェートの鉄剤静注市場、2018年~2030年(百万米ドル)

図77 企業の分類

図78 企業の市場ポジション分析

図79 戦略的枠組み

| ※参考情報 鉄剤静脈内投与は、鉄欠乏性貧血などの治療に用いられる医療行為であり、直接血管内に鉄剤を投与することにより体内の鉄分を補充します。この方法は、経口鉄剤の吸収が難しい患者や、急速に鉄補充が必要な場合に特に有効です。 鉄剤にはさまざまな種類があります。代表的なものには、鉄分を含む化合物として、フェリチン、鉄酸化物、スクロース複合体、グルコン酸鉄、ポリマルトース鉄などが挙げられます。これらの鉄剤は、製剤の構成や溶解性、投与後の鉄の放出特性が異なるため、患者の状態やニーズに応じて選択されます。 静脈内投与の方法は、病院やクリニックで行われることが一般的で、専用の注射器を用いて点滴またはボルト注射という形で投与されます。投与速度や量も、患者の体重や貧血の程度に応じて適切に決定されます。通常は、単回投与または数回に分けて行うことがあります。 鉄剤静脈内投与の用途は多岐にわたります。主には、慢性腎疾患に伴う貧血、手術後の貧血、妊娠中の貧血、または消化管の吸収障害による貧血などの治療に利用されます。これらの状況では、短期間で効果的に鉄分を補充する必要があるため、静脈内投与が非常に重要な選択肢となります。 静脈内投与による鉄剤の利点は、経口摂取と異なり消化管を介さずに直接血流に投与されるため、即効性が高い点です。また、吸収不良がある患者でも正常な鉄のレベルを保つことができるため、貧血の改善が期待されます。 一方で、副作用についても考慮が必要です。静脈内鉄剤に関しては、アレルギー反応、過敏症、静脈炎、鉄過剰などのリスクがあります。特にアナフィラキシー反応が起こることもあるため、投与後は一定期間、患者の状態を観察することが求められます。 最近では、鉄剤静脈内投与に関連する技術も進化しています。例えば、鉄剤を配合したリポソームやナノ粒子の開発により、副作用を軽減しつつ鉄の吸収効率を上げる研究が進められています。これにより、より安全で効果的な治療法の実現が期待されています。 また、バイオマーカーや診断技術の向上により、どの患者に静脈内鉄剤が最も適しているかを見極めることができるようになっています。血液検査や鉄代謝の評価を通じて、個々の患者に合った治療計画を立てることが重要です。 鉄剤静脈内投与は、医療現場において鉄欠乏性貧血の迅速な治療を可能にする重要な手段です。様々な種類の鉄剤があり、患者の状態に応じた適切な選択が求められます。新しい技術と知見が進展することで、より効果的かつ安全な治療が実現することが期待されます。投与の際には、副作用に注意しつつ、患者のニーズに応じた細やかな配慮が必要です。今後も、この分野の研究と技術の向上が続くことで、鉄欠乏性貧血の治療がさらに改善されることを願っています。 |