耐火物は高温に耐えることができるセラミック材料であり、複数の工業プロセスにおける高温表面のライニングに広く使用されています。さらに、化学薬品による腐食や摩耗にも耐えることができます。耐火物はさまざまな形状とサイズで存在し、鋳型、壁、ボイラー、床など、多様な用途に利用可能です。

耐火物は、合成材料や天然材料から製造され、主に非金属または鉱物と化合物の組み合わせから構成されます。代表的な材料には、ボーキサイト、ファイアクレイ、アルumina、シリカ、マグネサイト、ドロマイト、クロマイト、ジルコニア、シリコンカーバイドなどが挙げられます。アルumina、シリカ、マグネサイトは、耐火材料の製造における主要な材料です。世界的な耐火物の需要は、鉄鋼業界への継続的な投資と粗鋼生産の緩やかな増加見込みにより、増加すると予想されています。都市化の一貫した拡大により、構造用鋼の需要が増加しており、これにより多くの企業が製品ラインナップの拡大を推進しています。 例えば、2023年5月、JSW Steel USAは、オハイオ州ミンゴ・ジャンクションの製造施設を近代化するため、USD 145百万ドルの投資を発表しました。これは、同社の長期的な環境、社会、ガバナンス(ESG)目標と一致しています。鉄鋼業界の継続的な拡大は、耐火物業界の成長を促進すると予想されています。

主要な生産企業は、耐火物製造におけるCO2排出量削減に取り組んでいます。企業は長期的な持続可能性目標の実現に向け、多様なアプローチを採用しています。例えば、耐火物製造時に排出される二酸化炭素を捕捉・貯蔵する新たなソリューションの開発が進められています。また、電気炉ルートにおける鋼の脱炭素化を可能にする耐火物製品の開発も進められています。

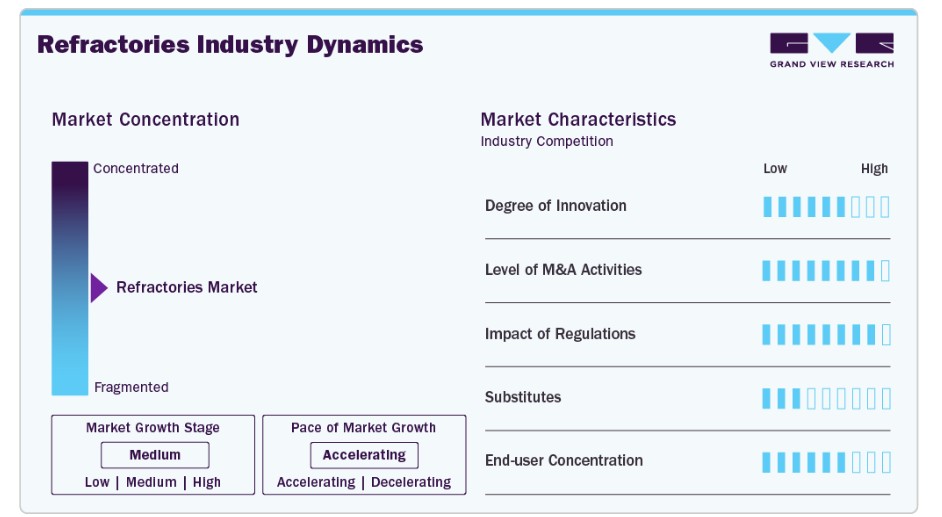

市場集中度と特徴

市場成長段階は中程度であり、成長ペースは加速しています。市場は、小規模、中規模、大規模の耐火物業界参加者が多数存在するため、高い競争度合いが特徴です。これらの企業は、耐火物性能と生産性を向上させるため、多様な技術を導入しています。さらに、新興経済国ではインフラ開発への投資が急速に拡大しており、これにより市場プレイヤー間の競争が激化しています。

耐火物市場は、高温工業プロセス向けの改良された材料の開発につながる新製品発売の頻度が高いことも特徴です。メーカーは、熱衝撃耐性や寿命を向上させた先進的な耐火材料を投入しています。例えば、2025年2月、カルデリスは「CALDE FD(Fast Dry)」という高速乾燥耐火技術ソリューションの製品ラインを発売しました。これらのソリューションは、多様な産業アプリケーションに適用可能です。同様に、より持続可能な原材料と製造プロセスを用いた耐火物の生産に関する開発が進んでいます。これは環境への影響を軽減し、エネルギー効率を向上させることを目的としています。このような新製品の発売は、鉄鋼、セメント、ガラスなど多様な業界における新たな応用分野への参入や顧客基盤の拡大を通じて、市場プレイヤーの市場浸透率向上につながる可能性があります。

市場は中程度に分散しており、CoorsTek Inc.、HarbisonWalker International, Inc.、Imerys、Krosaki Harima Corporationなどの主要なプレイヤーと、いくつかの小規模な地元企業が競合しています。主要なプレイヤーは、買収や地域展開などの戦略に重点を置いています。ASTM Internationalや米国環境保護庁(.gov)などの規制機関は、耐火物市場に大きな影響を及ぼしています。

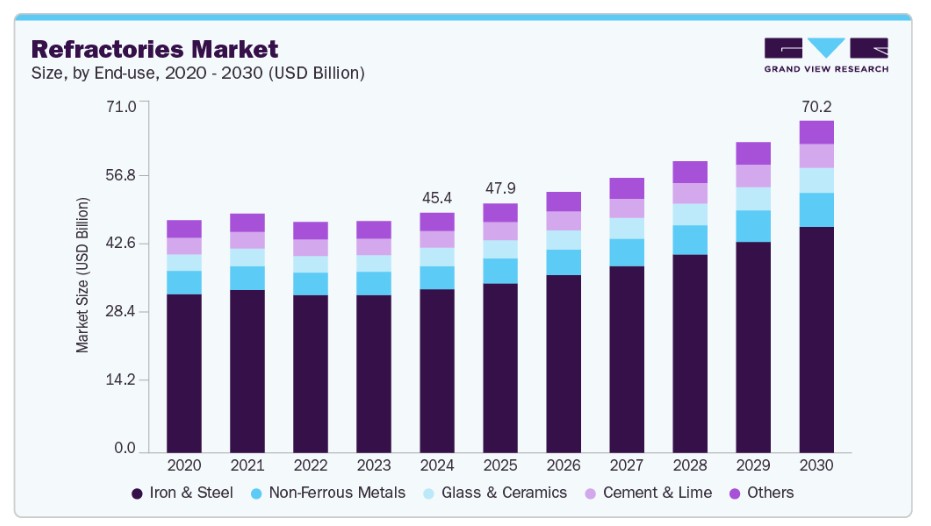

最終用途別動向

鉄鋼セグメントが2024年に市場シェアの68.2%を占め、市場を支配しています。耐火物は、鉄鋼製造に使用される高温炉、溶解炉、その他の設備のライニングに不可欠です。このセグメントにおける耐火物の需要は、建設、自動車、インフラなど多様な産業における鉄鋼の継続的な需要拡大に主に支えられています。さらに、インフラプロジェクトへの投資増加が、このセグメントの成長をさらに後押ししています。政府と民間部門は、道路、橋梁、建物の開発に資金を投入しています。例えば、インド政府は2023-24年度連合予算において、鉄鋼省にUSD 8.6百万ドルを配分しました。このような動向は鉄鋼の需要を増加させ、その結果、耐火物の需要も増加しています。例えば、

ガラス・セラミックスセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録しました。これは、多様な産業におけるガラス製品の需要増加が要因です。さらに、電子機器、自動車、その他のハイテク分野における先進セラミックスの需要増加がセグメントの成長を後押ししています。耐火物はガラス炉の運転効率、製品品質、耐久性を確保します。RHI Magnesitaが2024年10月に発表した最近の報告書によると、1トンのガラスを生産するのに4kgの耐火物が消費されます。これらの要因がセグメントの成長を促進すると予想されています。

地域別動向

北米の耐火物市場は、2025年から2030年の予測期間中に安定したペースで成長すると予想されています。北米の耐火物市場は、インフラ開発への投資増加が特徴的です。ReNew Canada誌が2025年1月に発表したニュースによると、現在、国内で100件を超える公共セクターのインフラプロジェクトが進行中です。これらのプロジェクトは、約3,000億ドルの投資を要し、鉄鋼業界における耐火物製品の需要に直接的な影響を与えています。これらの要因が、地域市場の成長を後押しすると予想されています。

米国耐火物市場動向

米国耐火物市場は、2024年に地域市場最大のシェアを占めました。耐火物は高温鋼、セメント、ガラス製造プロセスにおいて不可欠であり、米国政府のインフラ開発への投資が市場の成長を後押ししています。ホワイトハウスが2024年11月に発表したファクトシートによると、米国政府は両党合意のインフラ法資金として約568億ドルを配分しました。この投資は国内の建設活動を活性化しています。さらに、2025年1月に米国の粗鋼生産量が165万9,000トン(ネットトン)に達し、設備稼働率が74.5%で推移している点も、耐火物の継続的な需要を裏付けています。これらの要因が、国内の耐火物需要を全体的に後押ししています。

欧州耐火物市場動向

欧州の耐火物市場は、インフラ投資、特に交通、公共インフラ、水管理分野への政府投資が特徴で、これらが鉄鋼需要を増加させ、耐火物市場を牽引しています。例えば、欧州連合(EU)の貨物鉄道容量拡大とCO2排出量削減の取り組みは、鉄鋼生産の増加を必要とし、鉄鋼は耐火物材料の主要な消費材です。この鉄鋼生産の増加が、地域における耐火物産業の成長を後押ししています。

ロシアの耐火物市場は地域売上高の大きなシェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録しています。非鉄金属の需要増加、持続可能性への重視、使用済み耐火物のリサイクルによる経済的利益、急速な都市化と産業拡大が、ロシアの市場成長の要因とされています。

アジア太平洋地域プラスチック耐火物市場動向

アジア太平洋地域の耐火物市場は、2024年に74.8%の最大のシェアを占め、予測期間中に最も急速な成長を示すグローバル市場をリードしています。地域の需要は、鉄鋼とセメントの生産の緩やかな成長に加え、ガラス産業の拡大によって支えられています。2023年7月、中国のシンイー・グループはインドネシアのバタムで石英砂産業にUSD 110億ドルの投資を発表しました。このような投資はサプライチェーンの統合を促進し、原材料の円滑な供給を可能にします。再生可能エネルギーへの注目は、太陽電池ガラス部門の拡大を後押しし、耐火材料の需要拡大につながると予想されます。例えば、2023年8月、ヴィシャカ・グループはインドのグジャラート州でガラス製造工場の操業を開始しました。同工場は660トン/日の太陽電池用ガラス炉を装備し、4GWの生産能力を有しています。同様に、2023年9月、コーニングもインドのテランガナ州に1億1,300万ドルを投資した新たなガラス製造工場の建設を発表しました。

中国の耐火物市場はアジア太平洋市場で大きなシェアを占めています。中国は世界最大の鉄鋼生産国兼輸出国であり、耐火物の主要な消費国として、耐火物業界全体を牽引しています。例えば、2023年2月、中国の粗鋼生産量は8,010万トンに達し、前年比5.6%の増加を記録しました。鉄鋼業界における高品質耐火物の需要は極めて大きいです。同様に、インフラ開発と都市化によるセメント生産の増加も耐火物市場を後押ししています。ガラスとセラミックス業界も需要に大きく貢献しています。

主要耐火物企業動向

耐火物市場における主要企業には、CoorsTek Inc.、HarbisonWalker International, Inc.、Imerys、およびKrosaki Harima Corporationが含まれます。これらの企業は、市場での競争優位性を獲得するため、顧客基盤の拡大に注力しています。そのため、主要なプレイヤーは、他の大手企業との提携や合併・買収を含む数多くの戦略的措置を講じています。

- CoorsTek Inc.は、1910年に設立され、米国に本社を置く技術セラミックス企業で、400種類を超える独自の材料配合と高度な製造能力を提供しています。イノベーションと顧客協業に強く注力するコーズテックは、耐火物を含む多様な業界の厳しい要件に対応した高性能セラミックソリューションを提供しています。

- ハービソンウォーカー・インターナショナルは、1865年に設立され、本社を米国に置く耐火物製品・ソリューション企業です。HWIは、高性能耐火材料を必要とする多様な業界向けに、幅広い耐火物ソリューションを提供しています。同社は、顧客中心のアプローチ、技術的専門知識、および耐火物市場における持続可能性へのコミットメントで知られています。

主要な耐火物企業:

以下の企業は、耐火物市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Chosun Refractories Co., Ltd.

- CoorsTek Inc.

- HarbisonWalker International

- Imerys

- Krosaki Harima

- Morgan Advanced Materials

- RHI Magnesita

- Saint-Gobain SEFPRO

- Shinagawa Refractories

- Vesuvius

最近の動向

- 2025年1月、RHIマグネシタは米国を拠点とするレスコ・グループを買収しました。この4億1,000万ドルの買収により、RHIは北米における耐火物事業の地位と製品ラインナップを強化しました。

- 2024年10月、シナガワ耐火物株式会社は、オランダに本社を置くアルミニウム耐火物製造会社兼耐火物サービス提供会社であるゴウダ耐火物グループB.V.を買収しました。

- 2023年6月、INTOCAST AGはイタリアに本社を置くEXUS Refractories S.p.A.を買収しました。この買収は、同社を耐火物製品のフルラインサプライヤーとしての地位を強化することを目的としています。

グローバル耐火物市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバルレベルでの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル耐火物市場レポートを最終用途と地域に基づいてセグメント化しています:

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 鉄鋼

- セメント・石灰

- ガラス・セラミックス

- 非鉄金属

- その他

- 地域別見通し(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- ドイツ

- ロシア

- イギリス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリリサーチ

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章. 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況概要

第3章. 耐火物市場変数、動向および範囲

3.1. 市場系譜展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約分析

3.4.3. 業界の課題

3.4.4. 業界の機会

3.5. 業界分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. マクロ環境分析

第4章 耐火物市場:最終用途別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 耐火物市場:最終用途動向分析と市場シェア(2024年と2030年)

4.3. 鉄鋼

4.3.1. 鉄鋼市場売上高推計と予測(2018年~2030年)(キロトン)(米ドル百万)

4.4. セメントと石灰

4.4.1. セメント・石灰市場売上高推計と予測、2018年~2030年(キロトン)(米ドル百万)

4.5. ガラス・セラミックス

4.5.1. ガラス・セラミックス市場売上高推計と予測、2018年~2030年(キロトン) (百万ドル)

4.6. 非鉄金属

4.6.1. 非鉄金属市場売上高推計と予測、2018年~2030年(キロトン)(百万ドル)

4.7. その他の最終用途

4.7.1. その他の最終用途市場売上高推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第5章 耐火物市場:地域別推計とトレンド分析

5.1. 地域別動向分析と市場シェア(2024年と2030年)

5.2. 北米

5.2.1. 北米耐火物市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.2.2. アメリカ

5.2.2.1. 主要国動向

5.2.2.2. アメリカ耐火物市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.2.3. カナダ

5.2.3.1. 主要国動向

5.2.3.2. カナダ耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

5.2.4. メキシコ

5.2.4.1. 主要国の動向

5.2.4.2. メキシコ耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

5.3. ヨーロッパ

5.3.1. ヨーロッパ耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

5.3.2. ドイツ

5.3.2.1. 主要国の動向

5.3.2.2. ドイツの耐火物市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.3.3. イギリス

5.3.3.1. 主要国の動向

5.3.3.2. イギリス耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

5.3.4. フランス

5.3.4.1. 主要国動向

5.3.4.2. フランス耐火物市場の見積もりおよび予測、2018年~2030年 (キロトン) (米ドル百万)

5.3.5. ロシア

5.3.5.1. 主要国動向

5.3.5.2. ロシア耐火物市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.4. アジア太平洋

5.4.1. アジア太平洋地域耐火物市場規模予測(2018年~2030年) (キロトン) (米ドル百万)

5.4.2. 中国

5.4.2.1. 主要国動向

5.4.2.2. 中国耐火物市場規模予測(2018年~2030年) (キロトン) (百万ドル)

5.4.3. 日本

5.4.3.1. 主要国動向

5.4.3.2. 日本耐火物市場規模と予測(2018年~2030年)(キロトン)(百万ドル)

5.4.4. インド

5.4.4.1. 主要国動向

5.4.4.2. インド耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

5.4.5. 韓国

5.4.5.1. 主要国動向

5.4.5.2. 韓国耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

5.5. 中南米

5.5.1. 中南米耐火物市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

5.5.2. ブラジル

5.5.2.1. 主要国動向

5.5.2.2. ブラジル耐火物市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

5.6. 中東・アフリカ

5.6.1. 中東・アフリカ耐火物市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

5.6.2. 南アフリカ

5.6.2.1. 主要国動向

5.6.2.2. 南アフリカ耐火物市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第6章 耐火物市場 – 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. 企業分類

6.3. 企業ヒートマップ

6.4. 2024年時点のポジション分析

6.5. 戦略マッピング

6.5.1. 拡大

6.5.2. 合併・買収

6.5.3. パートナーシップ・協業

6.5.4. 新製品発売

6.5.5. 研究開発

6.6. 企業プロファイル

6.6.1. チョソン・レフラクタリズ株式会社

6.6.1.1. 参加企業の概要

6.6.1.2. 財務実績

6.6.1.3. 製品ベンチマーク

6.6.1.4. 最近の動向

6.6.2. コーアステック株式会社

6.6.2.1. 参加企業の概要

6.6.2.2. 財務実績

6.6.2.3. 製品ベンチマーク

6.6.2.4. 最近の動向

6.6.3. ハリソンウォーカー・インターナショナル

6.6.3.1. 参加企業の概要

6.6.3.2. 財務実績

6.6.3.3. 製品ベンチマーク

6.6.3.4. 最近の動向

6.6.4. イメリス

6.6.4.1. 参加者の概要

6.6.4.2. 財務実績

6.6.4.3. 製品ベンチマーク

6.6.4.4. 最近の動向

6.6.5. クロサキハリマ

6.6.5.1. 参加者の概要

6.6.5.2. 財務実績

6.6.5.3. 製品ベンチマーク

6.6.5.4. 最近の動向

6.6.6. Morgan Advanced Materials

6.6.6.1. 参加企業の概要

6.6.6.2. 財務実績

6.6.6.3. 製品ベンチマーク

6.6.6.4. 最近の動向

6.6.7. RHI マグネシタ

6.6.7.1. 参加者の概要

6.6.7.2. 財務実績

6.6.7.3. 製品ベンチマーク

6.6.7.4. 最近の動向

6.6.8. サンゴバン SEFPRO

6.6.8.1. 参加者の概要

6.6.8.2. 財務実績

6.6.8.3. 製品ベンチマーク

6.6.8.4. 最近の動向

6.6.9. シナガワ・レフラクタリズ

6.6.9.1. 参加企業の概要

6.6.9.2. 財務実績

6.6.9.3. 製品ベンチマーク

6.6.9.4. 最近の動向

6.6.10. ヴェスヴィウス

6.6.10.1. 参加企業の概要

6.6.10.2. 財務実績

6.6.10.3. 製品ベンチマーク

6.6.10.4. 最近の動向

表一覧

表1 略語一覧

表2 耐火物市場(キロトン) 2018 – 2030 (USD百万)

表3 グローバル耐火物市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)

表4 グローバル耐火物市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表5 グローバル耐火物市場の見積もりおよび予測(地域別)、2018年~2030年 (キロトン)

表6 地域別耐火物市場規模と予測(2018年~2030年)(百万米ドル)

表7 北米耐火物市場(国別)(2018年~2030年)(キロトン)

表8 北米耐火物市場(国別)(2018年~2030年)(百万米ドル)

表9 北米耐火物市場(用途別)、2018年~2030年(キロトン)

表10 北米耐火物市場(用途別)、2018年~2030年(百万ドル)

表11 米国耐火物市場(用途別)、2018年~2030年 (キロトン)

表12 米国耐火物市場(用途別)、2018年~2030年(百万ドル)

表13 カナダ耐火物市場(用途別)、2018年~2030年(キロトン)

表14 カナダ耐火物市場(用途別)、2018年~2030年(百万ドル)

表15 メキシコ耐火物市場(用途別)、2018年~2030年(キロトン)

表16 メキシコ耐火物市場(用途別)、2018年~2030年(百万ドル)

表17 欧州耐火物市場(国別)、2018年~2030年(キロトン)

表18 欧州耐火物市場(国別)、2018年~2030年(百万ドル)

表19 欧州耐火物市場(用途別)、2018年~2030年(キロトン)

表20 欧州耐火物市場(用途別)、2018年~2030年(百万ドル)

表21 フランス耐火物市場(用途別)、2018年~2030年(キロトン)

表22 フランス耐火物市場(用途別)、2018年~2030年(百万ドル)

表23 ドイツ耐火物市場(用途別)、2018年~2030年(キロトン)

表24 ドイツ耐火物市場(用途別)、2018年~2030年(百万ドル)

表25 ロシアの耐火物市場(用途別)、2018年~2030年(キロトン)

表26 ロシアの耐火物市場(用途別)、2018年~2030年(百万ドル)

表27 イギリスの耐火物市場(用途別)、2018年~2030年(キロトン)

表28 イギリス耐火物市場(用途別)、2018年~2030年(百万ドル)

表29 アジア太平洋地域耐火物市場(国別)、2018年~2030年(キロトン)

表30 アジア太平洋地域耐火物市場(国別)、2018年~2030年(百万ドル)

表31 アジア太平洋地域耐火物市場(用途別)、2018年~2030年(キロトン)

表32 アジア太平洋地域耐火物市場(用途別)、2018年~2030年(百万ドル)

表33 中国耐火物市場(用途別)、2018年~2030年(キロトン)

表34 中国耐火物市場(用途別)、2018年~2030年(百万米ドル)

表35 インド耐火物市場(用途別)、2018年~2030年(キロトン)

表36 インドの耐火物市場(用途別)、2018年~2030年(百万ドル)

表37 日本の耐火物市場(用途別)、2018年~2030年(キロトン)

表38 日本の耐火物市場(用途別)、2018年~2030年(百万ドル)

表39 韓国の耐火物市場(用途別)、2018年~2030年(キロトン)

表40 韓国の耐火物市場(用途別)、2018年~2030年(百万ドル)

表41 中南米の耐火物市場(国別)、2018年~2030年(キロトン)

表42 中南米耐火物市場(国別)、2018年~2030年(百万米ドル)

表43 中南米耐火物市場(用途別)、2018年~2030年(キロトン)

表44 中南米耐火物市場(用途別)、2018年~2030年(百万米ドル)

表45 ブラジル耐火物市場(用途別)、2018年~2030年(キロトン)

表46 ブラジル耐火物市場(用途別)、2018年~2030年(百万ドル)

表47 中東・アフリカ耐火物市場(国別)、2018年~2030年(キロトン)

表48 中東・アフリカ地域耐火物市場(国別)、2018年~2030年(百万ドル)

表49 中東・アフリカ地域耐火物市場(用途別)、2018年~2030年(キロトン)

表50 中東・アフリカ地域耐火物市場(用途別)、2018年~2030年(百万米ドル)

表51 南アフリカ耐火物市場(用途別)、2018年~2030年(キロトン)

表52 南アフリカ耐火物市場(用途別)、2018年~2030年 (百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査手法

図4 市場調査アプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報収集

図7 市場形成と検証

図8 データ検証と公開

図9 市場セグメンテーションと範囲

図10 耐火物市場のスナップショット

図11 最終用途セグメントのスナップショット

図12 競争環境のスナップショット

図13 親市場の見通し

図14 耐火物市場価値、2024年(百万ドル)

図15 耐火物市場 – バリューチェーン分析

図16 耐火物市場 – 市場動向

図17 耐火物市場 – ポーターの分析

図18 耐火物市場 – PESTEL分析

図19 耐火物市場の見積もりおよび予測(最終用途別):主要なポイント

図20 耐火物市場シェア(最終用途別)、2024年および2030年

図21 鉄鋼市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図22 セメントおよび石灰市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図23 ガラス・セラミックス市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図24 非鉄金属市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図25 その他の市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

図26 耐火物市場売上高、地域別、2024年と2030年(米ドル百万)

図27 北米耐火物市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

図28 米国耐火物市場推定値と予測、2018年~2030年 (キロトン) (米ドル百万)

図29 カナダ耐火物市場推定値と予測、2018年~2030年 (キロトン) (百万ドル)

図30 メキシコ耐火物市場規模予測(2018年~2030年)(キロトン) (百万ドル)

図31 欧州耐火物市場規模予測(2018年~2030年)(キロトン) (百万ドル)

図32 ドイツ耐火物市場規模予測(2018年~2030年)(キロトン) (百万ドル)

図33 ロシア耐火物市場規模予測(2018年~2030年)(キロトン) (百万ドル)

図34 イギリス耐火物市場規模と予測(2018年~2030年)(キロトン) (百万ドル)

図35 フランス耐火物市場規模と予測(2018年~2030年)(キロトン) (USD百万)

図36 アジア太平洋地域耐火物市場規模予測(2018年~2030年)(キロトン) (USD百万)

図37 中国耐火物市場規模予測(2018年~2030年)(キロトン) (百万ドル)

図38 インド耐火物市場規模予測(2018年~2030年)(キロトン) (百万ドル)

図39 日本耐火物市場規模予測(2018年~2030年)(キロトン) (百万ドル)

図40 韓国耐火物市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

図41 中南米耐火物市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

図42 ブラジル耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図43 中東・アフリカ耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図44 南アフリカ耐火物市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図45 主要企業分類

図46 企業市場ポジション

図47 戦略マッピング

| ※参考情報 耐火物とは、高温環境でも形状や性能を維持できる材料のことを指します。主に、炉やその他の高温プロセスにおいて、熱、化学的攻撃、機械的ストレスから設備を保護するために使用されます。耐火物は、鉄鋼、セラミックス、ガラス、セメントなどの産業で重要な役割を果たしています。 耐火物の種類は多岐にわたりますが、大きく分けると一酸化アルミニウム系、シリカ系、マグネシウム系、炭素系などがあります。一酸化アルミニウム系の耐火物は、耐熱温度が高く、酸化物の中で最も一般的です。シリカ系は主にガラスやセメントの製造過程で使用され、マグネシウム系は高耐火性を持ち、金属精錬などで利用されます。炭素系は耐熱性と耐酸化性に優れ、鋳造や炉のライニングに使用されることが多いです。 耐火物の用途は実に広範で、主に高温炉の内側の lining(ライニング)として使用されます。鉄鋼産業では、鋳造炉や転炉、高炉の内壁に耐火物が使われ、金属や合金を高温で加工する際の耐久性を提供します。セメント工場では、回転炉の内部に耐火物が利用され、セメント原料の焼成プロセスを支えています。化学プラントでも、耐火物が反応炉の内部やパイプラインに使用され、反応による熱や化学的攻撃から設備を保護します。 さらに、耐火物は高温炉の外側の設備、例えば換熱器や煙突にも用いられ、外気との温度差を少なくし、エネルギー効率を向上させます。これにより、環境への負荷を軽減し、省エネルギーにも寄与します。また、航空宇宙産業でも、エンジンの耐熱部品として利用され、超高温環境での信頼性を確保します。こうした特殊な応用においては、耐火物の開発が活発に行われており、新たな材料の探索や改良が進められています。 耐火物の製造技術には様々なプロセスがあります。一般的な製造プロセスには、成形、焼結、化学的合成などがあります。成形は、粉末状の材料を型に入れて圧縮し、所定の形状を構築する方法です。焼結プロセスでは、成形された材料を高温で焼成し、粒子間の結合を強化します。 近年では、ナノテクノロジーや新素材技術の進歩により、耐火物の性能向上が進んでいます。ナノ粒子を添加することで、耐熱性や耐久性がさらに向上し、従来の材料では実現できなかった特性を持つ耐火物が開発されています。また、リサイクル耐火物の利用も注目されており、廃棄物の減少や資源の有効活用に寄与しています。 耐火物の市場は、今後も拡大が予想されます。世界中の製造業が高温プロセスを必要とする中で、耐火物はその重要性を増し続けているからです。特に、環境配慮型の製品が求められる中で、低炭素で持続可能な耐火物の開発は急務です。これにより、企業はコスト削減やエネルギー効率の向上を図りつつ、環境への負担を軽減することが求められます。 このように、耐火物は様々な分野で不可欠な役割を果たしており、その進化は産業の発展に寄与しています。今後も新技術や新材料の研究が進む中で、より高性能で環境に優しい耐火物が期待されます。耐火物の持つ特性とその応用範囲は広がり続けており、産業界のニーズに応じた材料の開発が、今後も重要なテーマとなるでしょう。 |