伝統的な耐火材料(アルミニウム酸化物、マグネシウム酸化物、および シリカなど)は、採掘や加工にコストがかかることが多くあります。これらの原材料の価格が変動する中、産業はコスト効率の向上と資源の確保を目的として、代替原料の探求を進めています。工業プロセスから発生する残渣を原料としたリサイクル耐火材料は、より安価で持続可能な選択肢を提供します。その結果、企業は耐火材料の性能を維持しつつコストを最小化するため、リサイクルソリューションへの移行を加速しています。

現代のリサイクル技術により、かつて廃棄物として処分されていた耐火材料を効率的に洗浄、加工、再利用することが可能になりました。高度な分離技術、化学処理、機械的プロセスなどの革新は、リサイクル耐火材料の品質を向上させ、産業応用における再利用可能性を高めています。これらの進歩はリサイクルの潜在的な可能性を拡大し、厳しい産業要件を満たす高性能を維持したリサイクル材料の供給を可能にしました。

政府や環境団体が課す規制圧力と持続可能性目標は、リサイクル耐火物の需要をさらに後押ししています。産業廃棄物の削減、排出量の低減、循環型経済の促進を目的とした政策はますます厳格化しています。これに対応し、鉄鋼、セメント、鋳造業などの業界では、規制遵守のためリサイクルプログラムを導入する企業が増加しています。リサイクル耐火物は、企業が環境目標を達成しつつ、非再生可能資源への依存度を低減する解決策を提供します。この規制環境は、企業がリサイクル技術への投資と持続可能な実践の採用を促進しています。

世界的な循環型経済への移行は、リサイクル耐火物の成長を後押しするもう一つの重要な要因です。このアプローチは、材料のライフサイクル全体での使用を最大化し、廃棄物発生を最小化することで、資源効率を重視しています。産業が持続可能性の重要性をますます認識する中、製造プロセス内で材料の再利用とリサイクルを促進する実践の採用に向けた共通の取り組みが進んでいます。2024年6月、RHI MagnesitaとHorn & Co. Groupの合弁企業であるMIRECOは、耐火物リサイクルの専門企業であるRefrattari Trezziを買収し、イタリアでの生産拠点を拡大しました。この戦略的買収により、MIRECOは鉄鋼業界と産業分野向けに高付加価値の二次原料とカスタマイズされたサービスを提供できる能力を強化し、持続可能性と循環型経済へのコミットメントをさらに強化しました。

ドライバー、機会、制約

持続可能性と環境保全への注目が高まる中、リサイクル耐火物産業は重要な成長ドライバーとなっています。産業がカーボンフットプリントの削減を迫られる中、耐火物廃棄物などの材料のリサイクルと再利用への関心が高まっています。炉や窯、高温設備のライニングに用いられるリサイクル耐火物は、新規耐火物の製造に代わる環境負荷の低い代替品です。リサイクル可能な耐火物は、新規原料の需要を削減し、環境への影響を軽減するとともに、採掘、抽出、エネルギー消費コストを削減します。

リサイクル耐火物市場の成長の可能性は、リサイクル技術の発展と循環型経済原則の普及にあります。産業がリサイクル能力を拡大し、材料回収プロセスを改善するにつれ、従来は再利用不可能とされていた耐火物のリサイクル可能性が広がっています。これにより、高温環境へ再統合可能なリサイクル耐火物材料の広範な市場が形成され、新規材料の需要が減少します。

しかし、リサイクル耐火物の普及にはいくつかの課題が存在します。主な制約の一つは、リサイクル耐火物の品質と組成のばらつきで、これが高温環境での性能に影響を及ぼす可能性があります。リサイクル材料は、特定の用途で求められる厳格な基準を満たさない場合があり、安全性と効率性にリスクをもたらす可能性があります。

最終用途の洞察

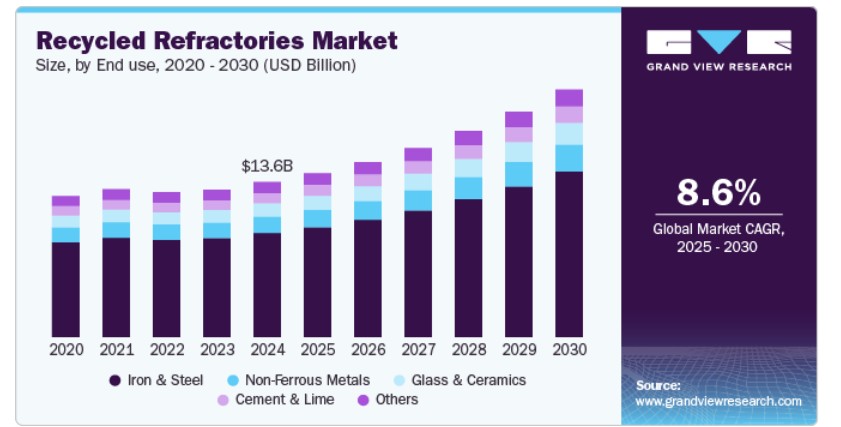

鉄鋼生産において重要な役割を果たすリサイクル耐火材料は、産業廃棄物と二酸化炭素排出量の削減というグローバルな課題に対応する持続可能な代替材として注目されています。鉄鋼メーカーがオペレーション効率の向上と環境負荷の低減を目指す中、リサイクル耐火材料の需要は継続的に増加しています。これらの材料は、新規耐火材料に比べて大幅なコスト削減を実現しつつ、高い性能を維持できるため、鉄鋼業界での採用が拡大しています。

セメントと石灰は、予測期間中に大幅に成長すると見込まれています。新興市場における都市化とインフラ開発の進展が、セメントの需要増加を後押ししています。都市が拡大するにつれ、住宅、商業、産業用建物の需要が増加し、セメントの消費量も増加しています。このセメント需要の急増は、窯や炉内の高温環境を維持するために不可欠な耐火材料の需要をさらに高めています。セメントにおけるリサイクル耐火物の採用は、コスト削減と資源効率の向上により、この需要を持続可能な形で満たすのに役立ちます。

製品動向

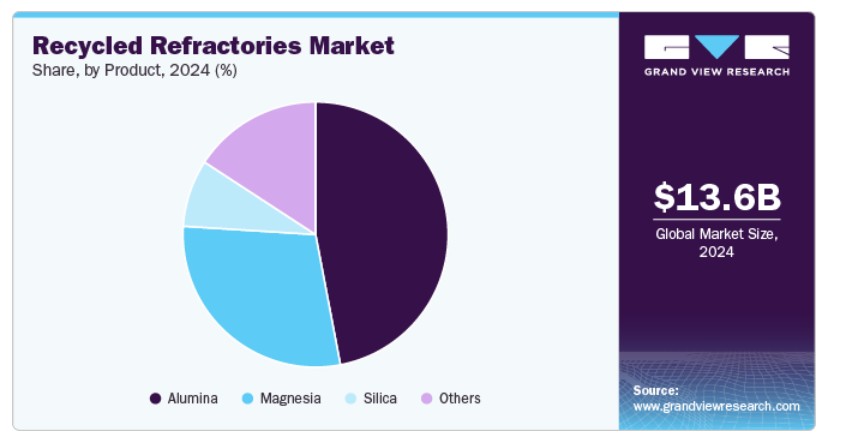

アルミニウム酸化物(アルミナ)は、鉄鋼、セメント、ガラス、非鉄金属の生産など、高温工業プロセスにおいて不可欠な材料です。産業が環境影響の低減を目指す中、アルミナのリサイクルは廃棄物削減に貢献するだけでなく、新規原料の需要を大幅に削減します。これは、製造企業が材料を生産サイクルに再導入する循環型経済の潮流と一致し、高エネルギー消費産業における持続可能性を促進します。

マグネジアは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。マグネジアを原料とした耐火物は、炉、窯、コンバーターなどの高温用途で広く使用されており、これらの産業の需要増加がリサイクルマグネジア耐火物の成長を後押ししています。製造メーカーは、性能を維持しつつコストを削減するため、これらの耐火物のリサイクルに注力しており、環境配慮型でコスト効率の良いソリューションを求める産業から注目されています。さらに、持続可能性と資源保全の推進は、新規マグネシウム採掘の環境影響を軽減するリサイクルマグネシウムの使用を促進しています。

地域別動向

北米のリサイクル耐火物市場は、予測期間中に大幅に成長すると見込まれています。同地域は確立された産業基盤を有し、持続可能性と資源効率への注目が高まる中、リサイクル耐火物の需要が増加しています。同地域の強力な産業セクターは耐火物の需要を継続的に牽引しており、リサイクルはコスト効率が高く環境に優しい解決策を提供しています。

米国リサイクル耐火物市場動向

米国のリサイクル耐火物市場は、鉄鋼とセメント産業からの需要増加を背景に、着実な成長が見込まれています。持続可能性に関する規制が、製造企業がコスト効率的で環境に優しいソリューションを求める中で、採用を促進する可能性があります。高品質なリサイクル材料の供給が、新規耐火物との競争力を高めると予想されます。加工技術の進歩は、効率性の向上と応用分野の拡大をもたらすでしょう。

アジア太平洋地域のリサイクル耐火物市場動向

アジア太平洋地域のリサイクル耐火物市場は、2024年に74.8%の最大の売上高シェアを占め、地域内の工業化と都市化が進むことが主な要因となっています。特に中国やインドなどの新興経済国では、急速な工業化が進み、耐火物需要が拡大しています。製造プロセスが進化する中、持続可能なソリューションの必要性が高まり、コスト効率と環境メリットを兼ね備えたリサイクル耐火物が注目されています。

欧州リサイクル耐火物市場動向

欧州連合(EU)は、二酸化炭素排出量の削減、エネルギー効率の向上、廃棄物の最小化を目的とした包括的な政策を通じて、環境責任の促進を長年推進してきました。これらの政策は、耐火物業界を含む多様な産業におけるリサイクルの促進に有利な環境を整備してきました。耐火物のリサイクルは、新規原料の需要を削減し、自然資源の保全に貢献するだけでなく、製造時の環境影響を低減します。欧州の産業が持続可能性目標の達成 pressure を受ける中、エネルギー消費、二酸化炭素排出量、廃棄物発生の削減に貢献するリサイクル耐火物の需要が拡大しており、規制要件や企業の持続可能性目標と一致しています。

中南米のリサイクル耐火物市場動向

中南米は多様な成長産業を有し、鉄鋼、セメント、非鉄金属産業が地域の経済に重要な役割を果たしています。これらの産業が拡大・近代化するに伴い、高温産業用途に不可欠な耐火物の需要が拡大しています。持続可能な実践と経済効率の向上に向けた取り組みが進む中、リサイクル耐火物は市場成長の重要な要因として注目されています。

中東・アフリカ地域のリサイクル耐火物市場動向

MEA地域は、高温用途向けに高性能な耐火物を必要とする堅固な産業基盤を有しています。これらの産業が成長し近代化を進めるにつれ、耐火物の需要は増加しています。しかし、地域における持続可能性、コスト効率、資源保全への注目が高まる中、リサイクル耐火物がより魅力的な選択肢となり、市場成長を後押ししています。

主要なリサイクル耐火物企業動向

市場で主要なプレイヤーには、Global Recycling、Deref S.p.A、Harsco Corporationなどが含まれます

- Global Recyclingは耐火材料のリサイクルに特化したリーディングカンパニーで、業界で25年以上の経験を有しています。インドを拠点とする同社は、鉄鋼、セメント、ガラス、アルミニウム、銅、肥料、石油化学、セラミックスなど、多様な業界から廃棄された耐火材料を再利用し、耐火材料メーカー向けの高品質な原料に再生しています。

- デレフ・エス・ピー・エーは、欧州の耐火物リサイクルと鉄鋼業界で主要なプレイヤーです。デレフの革新的なReStoRe技術(REfractory and STeel REcovery)は、低価値の廃耐火物を鉄鋼製造用の高価値製品に変換します。このプロセスでは、耐火物ユニットの定期的な解体から回収された使用済み耐火物をアップグレードし、石灰、ドロリム、ボーキサイト、金属スクラップなどの一次原料に依存せずに、電気炉や高炉のサイクルで再利用可能にします。

主要なリサイクル耐火物企業:

以下の企業は、リサイクル耐火物市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Global Recycling

- Krosaki Harima Corporation

- Deref S.p.A.

- Harsco Corporation

- HORN & CO. GROUP

- LKAB Minerals

- Mineralen Kollée

- REF Minerals

- RHI Magnesita

- Jai Balajee Trading Co.

- Refratechnik

- Valoref (Saint-Gobain)

グローバルリサイクル耐火物市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルリサイクル耐火物市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

製品別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- シリカ

- アルミニウム

- マグネシウム

- その他

最終用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 鉄鋼

- セメント・石灰

- ガラス・セラミックス

- 非鉄金属

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 ドイツ フランス ロシア イギリス アジア太平洋 中国 インド 日本 韓国中南米ブラジル中東サウジアラビア

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、トレンド、および範囲

3.1. グローバル再利用耐火物市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章 リサイクル耐火物市場:製品推定とトレンド分析

4.1. リサイクル耐火物市場:製品動向分析(2024年と2030年)

4.2. シリカ

4.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.3. アルミニウム

4.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.4. マグネシウム

4.4.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

4.5. その他

4.5.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第5章 リサイクル耐火物市場:最終用途別推計と動向分析

5.1. 再利用耐火物市場:最終用途動向分析、2024年と2030年

5.2. 鉄鋼

5.2.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

5.3. セメント・石灰

5.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.4. ガラス・セラミックス

5.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.5. 非鉄金属

5.5.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

5.6. その他

5.6.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第6章 リサイクル耐火物市場:地域別推計と動向分析

6.1. 地域別分析、2024年と2030年

6.2. 北米

6.2.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.2. 製品別市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.2.4. アメリカ合衆国

6.2.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.4.2. 製品別市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.4.3. 最終用途別市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.5. カナダ

6.2.5.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.2.5.2. 製品別市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.2.5.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.2.6. メキシコ

6.2.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.6.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.2.6.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.3. ヨーロッパ

6.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. ドイツ

6.3.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 市場規模と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

6.3.5. フランス

6.3.5.1. 市場推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.5.2. 市場推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.5.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.6. ロシア

6.3.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.6.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.6.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.7. イギリス

6.3.7.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.7.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.7.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.4. アジア太平洋

6.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 市場規模と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.4. 中国

6.4.4.1. 製品別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.4.2. 最終用途別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.5. インド

6.4.5.1. 製品別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.5.2. 最終用途別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.6. 日本

6.4.6.1. 製品別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.6.2. 最終用途別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.7. 韓国

6.4.7.1. 製品別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.7.2. 最終用途別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.5. 中南米

6.5.1. 市場推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.2. 市場推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.4. ブラジル

6.5.4.1. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.4.2. 市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6. 中東・アフリカ

6.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.6.3. 市場規模と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6.4. サウジアラビア

6.6.4.1. 製品別市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.6.4.2. 最終用途別市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

第7章 競争環境

| ※参考情報 リサイクル耐火物とは、主に高温下での耐熱性や耐摩耗性を必要とする産業で使用される耐火材料の一種であり、廃棄される耐火物を再利用したものを指します。耐火物は、高炉やボイラー、鋳造炉、セメントプラントなどの極めて高温な環境で使用されるため、通常の材料では耐えられない温度や化学的な腐食に対して優れた性質を持っています。しかし、使用済みの耐火物は多くの場合、埋め立てや処分されてしまいますが、リサイクル耐火物は再加工によって新たな耐火物として生まれ変わります。 リサイクル耐火物の種類には、主に二つの大きなカテゴリがあります。まず一つ目が、具体的には耐火物の種類によって分けられるものです。たとえば、アルミナ系、シリカ系、マグネシウム系などがあり、それぞれの原材料と使用環境に応じて特性が異なります。これらの材料は、さまざまな方法で回収され、再利用されます。二つ目は、加工方法による分類です。耐火物は種類に応じて粉砕、選別、混合などのプロセスを経て再加工され、新たな製品が作られます。 リサイクル耐火物の主な用途は、金属精錬、セメント製造、ガラス製造などの高温プロセスに関連しています。特に、鋼鉄やアルミニウムの製造過程では、高温の炉内において耐火物が常に接触するため、耐火物の性能が製品品質や作業効率に大きな影響を与えます。リサイクル耐火物を使用することで、コスト削減だけでなく、環境への負担軽減にも寄与することができます。また、リサイクルされた材料は、使用されることによって新たな資源の消費を抑えることができ、持続可能な循環型社会に向けた一歩となります。 リサイクル耐火物に関連する技術には、さまざまなプロセスが存在します。まず、使用済み耐火物の回収方法があります。これには、劣化した耐火物を炉から取り除く作業や、炉内で発生したスラグを収集する技術が必要です。次に、収集された材料を適切に処理するための粉砕技術や選別技術があります。これにより、異物を取り除き、純度の高い原材料を得ることが可能です。さらに、リサイクル耐火物を製造する際には、特定の化学成分を調整するための混合技術や、必要に応じて新たなバインダーを加える技術も用いられます。 最近では、リサイクル耐火物の需要が高まり、その研究や開発も進んでいます。持続可能性が重視される現代において、リサイクル技術は将来の産業界における重要なキーワードとなるでしょう。このような背景から、リサイクル耐火物の専門知識を持った人材の育成や、専門機関による研究開発が進められています。また、リサイクル耐火物の普及を促進するために、企業間での協力関係や情報交換も重要です。これにより、業界全体が環境に配慮しつつ効率的な運営が行えるようになります。 以上のように、リサイクル耐火物は、産業の中で重要な役割を果たしているだけでなく、環境への配慮を考えた持続可能な材料としての価値が高まっています。高温合成プロセスにおいては特にその効果が顕著であり、今後もリサイクル耐火物の研究や技術の進展が期待されます。企業はこのトレンドを捉え、リサイクル耐火物を積極的に取り入れることで、コスト効率を向上させ、同時に環境負荷の軽減を実現することが求められています。リサイクル耐火物は、単なる廃棄物の再利用に留まらず、未来の産業を支える鍵となる材料であると言えるでしょう。 |