低合金鋼は、強度、靉性、耐久性を向上させるように設計されており、多様な産業における過酷な用途に適しています。これらの特性により、安全性と性能を損なうことなく、より軽量で効率的な構造物を製造することが可能です。産業が極限の環境下でも構造的強度を維持できる材料をますます求める中、低合金鋼の需要は継続的に増加しています。

政府と民間部門は、都市化と経済成長を支援するため、橋梁、高速道路、建物などの建設プロジェクトに多額の投資を行っています。例えば、2024年10月、バイデン・ハリス政権は、両党合意のインフラ法を通じて資金調達された、米国全土の22の橋梁プロジェクトに約6億3,500万ドルの重大な投資を発表しました。このイニシアチブは、メイン州からアラスカ州までの農村部と都市部の重要な橋の建設、修復、近代化を目的としています。低合金鋼の高強度対重量比は、エンジニアが頑強で軽量な構造物を設計できるため、これらの用途に最適な材料です。

自動車・航空宇宙産業は、燃料効率と性能を向上させる軽量かつ強靭な材料を必要とするため、低合金鋼の主要な消費産業です。自動車製造では、厳格な排出ガス規制に対応し、燃費を向上させるため、車両の軽量化がますます重視されています。低合金鋼は、安全性を確保しつつ軽量な部品を製造できるため、優れた解決策を提供します。同様に、航空宇宙分野では、高応力条件下でも機械的特性を維持できるため、重要な部品の材料として好まれています。

低合金鋼は、腐食抵抗性に優れ、高温・低温両方で高い強度を維持するため、パイプライン、圧力容器、掘削機器の製造に広く使用されています。石油・ガス探査が深海掘削や過酷な気候条件などの困難な環境へ拡大する中、低合金鋼のような特殊材料の需要はさらに増加しています。新興市場におけるエネルギーインフラへの投資拡大も、この傾向を後押ししています。

ドライバー、機会、制約

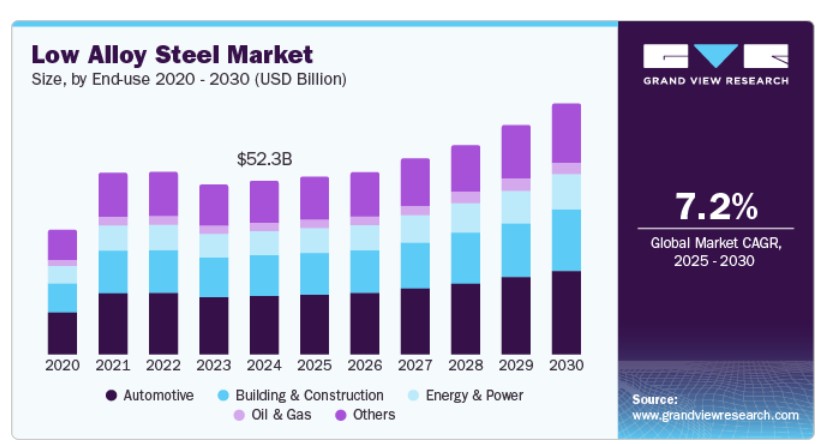

低合金鋼産業は、自動車、建設、エネルギー、製造業界における需要の増加に主に牽引されています。自動車業界は、強度、耐久性、過酷な環境への耐性を備えた低合金鋼を、フレーム、ボディパネル、構造部品などの車両部品の製造に依存しています。これらの部品では、高強度対重量比が不可欠です。さらに、建設業界は、建物、橋梁、その他のインフラプロジェクトにおける構造的強度を提供する低合金鋼の特性から恩恵を受けています。新興経済国における継続的な工業化は、低合金鋼製品の需要をさらに後押ししています。

合金組成と製造技術におけるイノベーションは、よりコスト効率が高く高性能な鋼の開発を可能にしています。産業が持続可能性とエネルギー効率にますます焦点を当てる中、リサイクルと再利用が可能な低合金鋼は魅力的な代替品となっています。エネルギー効率の高い車両の需要拡大と電気自動車(EV)の普及は、EVのフレームや構造部品に低合金鋼が使用されるため、大きな成長機会をもたらしています。さらに、風力発電設備の建設を含む再生可能エネルギー分野の拡大は、専門的な低合金鋼の新たな市場を開拓しています。

鉄鉱石、クロム、ニッケルなどの主要原材料の価格変動は、製造企業の生産コストと利益率に影響を及ぼす可能性があります。さらに、低合金鋼は適切なコーティングや処理プロセスが施されない場合、特定の環境下で腐食に弱いという欠点があります。市場は、高強度合金、複合材料、特定の産業で特定の条件下での優れた性能から好まれる他の軽量材料など、代替材料からの競争の激化にも制約を受けています。

製品動向

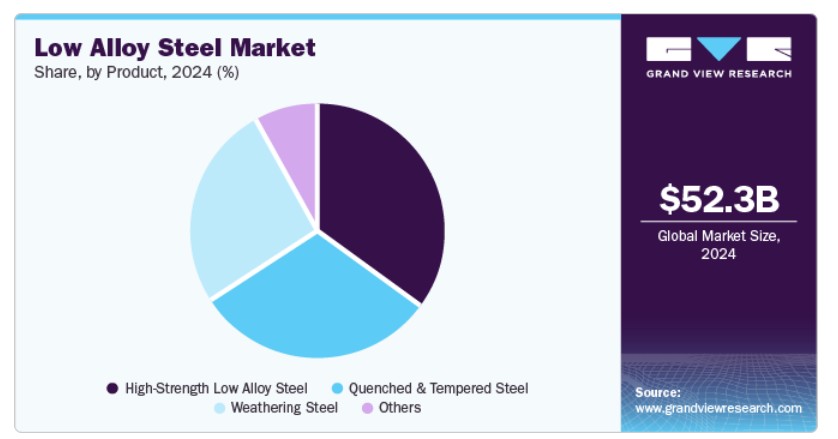

高強度低合金鋼(HSLA鋼)は、マンガン、ニッケル、銅などの合金元素を少量含有し、強度と耐久性を確保しつつ、優れた溶接性と成形性を維持します。他の高合金鋼(例:ステンレス鋼)に比べて強度と性能が向上し、コストも低い特徴があります。コスト最適化が重要な用途において、その手頃な価格と優れた機械的特性から魅力的な代替材として注目されています。

焼入れ・焼戻し(Q&T)鋼は、予測期間中に大幅な成長が見込まれています。Q&T鋼は、高い引張強度、靭性、耐摩耗性などの優れた機械的特性を持つように特別に設計されています。これらの特性により、構造用ビーム、ギアボックス、鉱山機械など、高応力にさらされる部品の材料として理想的であり、耐久性と信頼性が求められる産業での使用が加速しています。

最終用途の洞察

燃料効率と軽量化を追求する自動車メーカーは、低合金鋼を様々な車体部品の製造に採用しています。この需要は、排出ガス規制の厳格化や政府の環境規制により、メーカーがエコフレンドリーな車両の生産を促進する動きが後押ししています。これにより、低合金鋼の魅力を高めています。

エネルギー・電力分野は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。風力や太陽光発電などの再生可能エネルギー源の拡大は、発電所、タービン、送電システムなどのエネルギーインフラの需要を増加させています。持続可能で効率的なエネルギーソリューションへの注目が高まることで、エネルギー・電力分野におけるこのような材料の需要がさらに促進されています。

地域別動向

アジア太平洋地域の低合金鋼産業の成長は、中国、インド、東南アジア諸国などの経済成長に大きく支えられています。建設、自動車、機械など多様な用途で用いられる低合金鋼の需要が急増しています。これは、インフラと産業の需要増加に対応するため、耐久性がありコスト効率の良い材料の必要性が高まっているためです。

北米低合金鋼市場動向

北米の低合金鋼産業は、予測期間中に大幅に成長すると予想されています。米国とカナダでは、道路、橋梁、公共インフラの近代化を目的とした政府の主要なイニシアチブと官民連携が推進されています。低合金鋼は、これらの構造物に特有の過酷な環境条件に耐えられるコスト効率の良い材料です。

米国低合金鋼市場動向

米国政府のインフラ開発への重点、特に「両党合意インフラ法」などのイニシアチブは、より強靭な材料の需要を刺激し、国内の建設プロジェクトにおける低合金鋼の消費量をさらに増加させています。さらに、米国のシェールオイルブームとオフショア石油探査の拡大は、これらの重要な用途における低合金鋼の需要を大幅に増加させています。

欧州の低合金鋼市場動向

欧州連合(EU)は、高速道路、橋梁、鉄道などの交通システム近代化を目的とした大規模なインフラ更新プログラムに投資しています。例えば、2024年3月、欧州投資銀行はチュニジアのビゼルトに新たな橋を建設するため、USD 127百万ドルの大型投資を発表し、これが低合金鋼の需要を後押しすると見込まれています。

中央・南米の低合金鋼市場動向

エネルギー部門、特に石油、ガス、再生可能エネルギーは、中南米の低合金鋼産業の成長を後押ししています。この地域は、ベネズエラやブラジルなど、豊富な石油・ガス埋蔵量を保有しています。過酷な環境条件に耐えられる材料の需要が増加しています。低合金鋼は、石油・ガス産業のパイプライン、ドリルリグ、その他のインフラ建設に広く使用されており、腐食耐性、高強度、極限温度耐性が特徴です。

中東・アフリカ地域における低合金鋼市場動向

石油・ガス産業は、サウジアラビア、アラブ首長国連邦(UAE)、クウェートなど、世界有数の石油生産国において、低合金鋼産業の成長を牽引する重要な役割を果たしています。探査・生産活動が拡大するに伴い、過酷な環境下で性能を発揮できる材料の需要が拡大しています。

主要な低合金鋼企業動向

市場で主要なプレイヤーには、神戸製鋼、アウトクンプなどがあります

- アウトクンプは持続可能なステンレス鋼のグローバルリーダーであり、欧州で主要なサプライヤーとして強い市場存在感を示しています。同社は、特定の産業要件を満たす多様な低合金鋼グレードを専門としています。これらの低合金鋼は、標準的な炭素鋼に比べて機械的特性と耐食性が向上しています。特に、鉱山や鉱物加工業界など、過酷な環境下で高強度と耐久性が求められる用途に最適です。

- 神戸製鋼は、鉄鋼、アルミニウム・銅、機械、建設機械、溶接など多様な事業を展開する日本の主要な鉄鋼メーカーです。同社の低合金鋼は、優れた強度、耐久性、摩耗・腐食抵抗性が特徴です。これらの特性により、自動車部品、建設資材、機械などの重要な部品に最適です。

主要な低合金鋼メーカー:

以下の企業は、低合金鋼市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Aperam

- ArcelorMittal

- Baoshan Iron Steel

- HBIS Group

- Carpenter Technology

- Hyundai Steel

- JFE Steel

- Kobe Steel

- Nippon Steel

- Outokumpu

- POSCO

- SAIL

- Tata Steel

- Thyssenkrupp

最近の動向

- 2024年8月、ジンダル・ステンレスはブラモス・エアロスペースと提携し、防衛プロジェクト向けにカスタムメイドの高級ステンレス鋼と特殊低合金鋼板の供給を約束しました。これらの鋼材は、防衛用途に求められる厳格な基準を満たすように設計されており、ジンダル・ステンレスの特殊材料製造能力を証明しています。

- 2024年8月、リライアンス・インクは、特殊炭素鋼および合金鋼製品の主要な販売会社であるアメリカン・アロイ・スチール・インクを買収しました。アメリカン・アロイの特殊炭素鋼および合金鋼に関する専門知識を統合することで、リライアンスは建設、自動車、エネルギーなど多様な業界で重要な合金鋼市場における地位を強化する方針です。

グローバル低合金鋼市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバル低合金鋼市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

製品別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 高強度低合金鋼

- 焼入れ・焼戻し鋼

- 耐候性鋼

- その他

最終用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 自動車

- 建設・建築

- エネルギー・電力

- 石油・ガス

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ フランス イタリア ロシア アジア太平洋 中国 インド 日本 インドネシア 中南米 ブラジル 中東・アフリカ サウジアラビア

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場要因、動向、および範囲

3.1. グローバル低合金鋼市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 原材料の動向

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.5.3. 市場機会分析

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章 低合金鋼市場:製品推定とトレンド分析

4.1. 低合金鋼市場:製品動向分析(2024年と2030年)

4.2. 高強度低合金鋼

4.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.3. 焼入れ・焼戻し鋼

4.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.4. 耐候性鋼

4.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

4.5. その他

4.5.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

第5章 低合金鋼市場:最終用途別市場規模と動向分析

5.1. 低合金鋼市場:最終用途動向分析、2024年と2030年

5.2. 自動車

5.2.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

5.3. 建築・建設

5.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.4. エネルギー・電力

5.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.5. 石油・ガス

5.5.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.6. その他

5.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

第6章 低合金鋼市場:地域別推定値とトレンド分析

6.1. 地域別分析、2024年と2030年

6.2. 北米

6.2.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.2. 製品別市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.2.4. アメリカ合衆国

6.2.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.4.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.2.4.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.2.5. カナダ

6.2.5.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.5.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.2.5.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.2.6. メキシコ

6.2.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.6.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.2.6.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.3. ヨーロッパ

6.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. ドイツ

6.3.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 市場規模と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

6.3.5. フランス

6.3.5.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.5.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.5.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.6. ロシア

6.3.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.6.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.6.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.7. イタリア

6.3.7.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.3.7.2. 製品別市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.3.7.3. 市場推定値と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.4. アジア太平洋

6.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 市場規模推計と予測、最終用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.4. 中国

6.4.4.1. 市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.4.2. 市場規模推計と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.5. インド

6.4.5.1. 製品別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.5.2. 最終用途別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.6. 日本

6.4.6.1. 製品別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.6.2. 最終用途別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.7. インドネシア

6.4.7.1. 製品別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.7.2. 最終用途別市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.5. 中南米

6.5.1. 市場推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.2. 市場推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.4. ブラジル

6.5.4.1. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.4.2. 市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6. 中東・アフリカ

6.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.6.3. 市場規模と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6.4. サウジアラビア

6.6.4.1. 製品別市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.6.4.2. 最終用途別市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

第7章 競争環境

| ※参考情報 低合金鋼は、炭素鋼に少量の合金元素を添加した鋼の一種で、強度や耐食性、靭性などの特性を向上させるために利用されます。具体的には、合金元素としてクロム、ニッケル、モリブデン、マンガン、バナジウムなどが用いられます。低合金鋼はその名の通り、全体の合金元素の含有量が約5%未満であり、炭素含有量は通常0.2%から0.5%程度です。 低合金鋼にはいくつかの種類があります。一般的には、高強度低合金鋼(HSLA)や耐摩耗性低合金鋼、耐熱性低合金鋼などが挙げられます。高強度低合金鋼は、構造材料として広く用いられ、軽量化が求められる航空機や自動車の部品に使用されます。耐摩耗性低合金鋼は、機械部品や矿山設備において、耐久性が重視される場面で活躍します。さらに、耐熱性低合金鋼は高温環境下でも使用できるため、ボイラーやタービンなどのエネルギー関連の設備で重要な役割を果たします。 低合金鋼の主な用途は非常に多岐にわたります。建設や土木業界では、橋梁や鉄骨構造物の材料として使用され、強度と耐久性を両立させることができます。また、自動車産業では車体部品やシャシーなどに採用され、軽量化と衝撃吸収性を向上させています。さらに、製造業においては、機械部品や工具の製造においても低合金鋼が活用されており、製品の耐久性と性能向上に寄与しています。 低合金鋼の特性は多くの先進技術によってさらに向上しています。たとえば、熱処理技術を駆使して、低合金鋼の硬度や靭性を調整することが可能です。焼入れや焼戻しといったプロセスを通じて、特定の用途に応じた最適な強度特性を持つ鋼材を作ることができます。 また、合金設計の段階から、各種材料の特性をシミュレーションする技術が進展しています。コンピュータシミュレーションを利用することで、合金成分の選定から熱処理条件まで、最適な組み合わせを見つけ出すことが容易になっています。さらに、ナノスケールでの微細構造制御も行われており、これにより新しい特性を持つ低合金鋼の開発が期待されています。 持続可能性への対応も進んでおり、リサイクル可能な低合金鋼の研究も活発です。使用後の素材を再利用することで、資源の効率的な利用が図られています。環境への配慮が求められる昨今、低合金鋼のリサイクルはますます重要なテーマとなっています。 このように、低合金鋼はその特性と多様な用途から、今日の工業界において重要な役割を果たしています。高度な技術の進展により、今後もさらなる性能向上が期待されるため、新しい市場や応用分野の開拓が進むでしょう。低合金鋼の適用範囲は広がり続け、私たちの生活に欠かせない材料としての地位を確立し続けています。これからの技術革新を通じて、低合金鋼がどのように進化していくのか、非常に楽しみです。 |