高純度アルミニウム酸化物(HPA)は、純度99.9%以上の精製されたアルミニウム酸化物です。その純度は「9」の個数(4N、5N、6N)で分類され、その特性と用途に大きな影響を与えます。米国エネルギー省によると、同国は2035年までに照明設備の設置プロジェクトの大部分を完了し、住宅部門ではENERGY STAR製品を使用したLED照明技術が普及すると見込まれています。ENERGY STAR認定製品は、LCDと比較して約75%のエネルギー消費量を削減します。住宅用および商業用照明のLED製造におけるHPAの消費量増加により、HPA市場は予測期間中に成長すると予想されています。

グローバルなHPA市場は、電気自動車(EV)バッテリーとLED製造の需要増加を背景に、著しい成長を遂げています。さらに、HPAは導電性と安定性からリチウムイオンバッテリーにおける重要な構成要素です。市場では、コスト削減を目的とした戦略的提携や新技術の開発といったトレンドも観察されています。

さらに、LED照明、電子機器、EVバッテリーへの需要の増加は、業界の主要な成長要因の一つです。これらの製品は、熱安定性、明るさ、優れた硬度などの特性から広く採用されています。HPAは、白熱電球を含む従来の材料のエネルギー効率が高くコスト効果の高い代替品として、プラズマディスプレイにおいて大きな需要を誇っています。また、半導体を含む多くのマイクロエレクトロニクスで用いられる合成サファイア基板の基材として不可欠な素材です。

製品インサイト

4N製品セグメントは、2024年にグローバル高純度アルミニウム酸化物市場で最大の売上高シェア41.1%を占め、市場を支配しています。この成長は、製品がLEDに適用されていることに起因します。また、リチウムイオン電池のバッテリーセパレーターとしても使用されています。照明業界とEV業界の成長が、予測期間中の市場を牽引すると予想されています。さらに、LEDの明るさと耐久性を向上させるための十分な純度を提供し、性能とコストのバランスが重要な大規模産業応用で好まれています。照明業界とEV業界の急成長が、その市場シェアに大きく貢献しています。

5N製品セグメントは、化学的安定性、傷つきにくさ、極限の硬度といった特性により、高品質レンズの製造に用いられるサファイア生産に適しているため、予測期間中に年平均成長率(CAGR)23.6%で成長すると予想されています。さらに、高純度金属の坩堝や耐摩耗部品など、高品質産業用セラミックスの応用分野でも使用されています。化学加工や鉱業などにおける効率的で耐久性のある部品の需要増加が、高品質工業用セラミックスの需要を後押ししています。

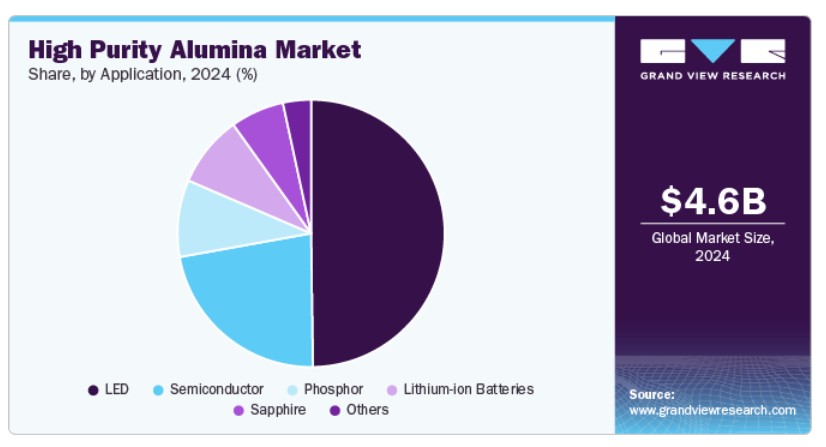

アプリケーションインサイト

LEDセグメントは市場をリードし、2024年に49.8%の最大の売上高シェアを占めました。これは主に、エネルギー効率の高い照明ソリューションの需要増加が要因です。さらに、世界各国政府は二酸化炭素排出量の削減を目的としてLEDの採用を促進しており、伝統的な白熱電球からの大幅な移行が進んでいます。また、LEDのサファイア基板の製造に高純度アルミニウム酸化物が不可欠であり、その明るさと耐久性を向上させます。さらに、スマートシティインフラや自動車照明におけるLEDの応用拡大が、高純度アルミニウム酸化物の需要をさらに促進し、市場成長の継続を後押ししています。

半導体セグメントは、高度な電子機器と電気自動車(EV)の需要増加により、予測期間中に年平均成長率(CAGR)24.2%で成長すると予想されています。さらに、世界的な技術投資とEV生産の増加に伴い、高純度アルミニウムのような信頼性の高い材料の需要が急増しています。さらに、半導体技術とバッテリー応用分野における継続的なイノベーションが市場拡大を後押しし、高純度アルミニウムは将来の技術革新に不可欠な素材となる見込みです。

地域別動向

北米の高純度アルミニウム市場は、先進的な技術採用と活発な研究開発活動により、強い成長ポテンシャルを示しています。同地域の市場は主に米国、カナダ、メキシコが牽引しており、電気自動車生産、半導体製造、LED照明応用分野での進展が顕著です。さらに、高純度アルミニウムの生産能力向上への投資拡大は、国内鉱物サプライチェーンの確立と輸入依存度の低減を目指しており、市場成長にさらに寄与すると見込まれます。

米国高純度アルミニウム酸化物市場動向

米国は、世界トップクラスの電子産業と半導体製造能力を背景に、2024年に北米市場で最大の売上高シェアを占めています。さらに、消費者需要の増加が市場成長を後押ししており、特に半導体業界で顕著です。さらに、新たな製造施設と研究開発能力への大規模な投資は、米国が高純度アルミニウム酸化物生産におけるリーダーシップを維持する決意を示しています。

欧州高純度アルミニウム酸化物市場動向

欧州の高純度アルミニウム市場は、エネルギー効率の高い照明ソリューションの需要増加と半導体技術の進展により牽引されると予想されます。地域の持続可能性への重点と二酸化炭素排出量の削減は、LEDや電気自動車の採用を後押ししています。さらに、革新的な技術への投資を促進する強力な規制枠組みも存在します。また、欧州がより環境に優しい技術への移行を進める中、高純度アルミニウムの需要は大幅に増加すると見込まれます。

アジア太平洋地域の高純度アルミニウム市場動向

アジア太平洋地域の高純度アルミニウム市場は、2024年に世界市場を支配し、73.9%の最大の売上高シェアを占めました。この成長は、中国、日本、韓国、インドなどの国における堅固な製造能力に起因しています。さらに、この地域は世界LED市場を支配しており、特に中国で電気自動車の生産が増加しています。さらに、主要なバッテリー生産施設の存在が、地域の市場ポジションをさらに強化しています。

中国の高純度アルミニウム酸化物市場は、アジア太平洋市場を支配し、2024年に大きな売上高シェアを占めました。これは、同国の広範な半導体製造基盤と堅固なLED照明産業に支えられています。さらに、中国は政府の支援策と国内需要の増加を背景に、照明製品の世界的なリーダーとして台頭しています。さらに、電気自動車セクターの拡大は、バッテリー応用分野における高純度アルミニウム酸化物の需要を刺激し、中国のグローバル市場における重要な役割を強化しています。

ラテンアメリカ高純度アルミニウム酸化物市場動向

ラテンアメリカの高純度アルミニウム酸化物市場は、インフラ拡張と再生可能エネルギープロジェクトへの投資増加を背景に、予測期間中に年平均成長率(CAGR)19.6%で成長すると予想されています。さらに、ブラジルなどの国々は、高純度アルミニウム酸化物を含む先進材料の採用を含む産業能力の拡大に注力しています。また、エネルギー効率と持続可能性への意識の高まりがLEDや電気自動車の需要を後押しし、地域全体の高純度アルミニウム酸化物市場を拡大する見込みです。

主要高純度アルミニウム酸化物企業動向

主要なグローバル高純度アルミニウム酸化物企業には、Almatis, Inc.、Altech Chemicals Ltd.、Orbite Technologies Inc.などが挙げられます。この業界は競争が激しく、HPAの多様な最終用途産業への浸透が進むことで拡大が見込まれています。主要なプレーヤーは、今後数年間にわたって市場需要に対応し続けると予想されています。

- アルテック・ケミカルズは、自社所有のカオリン粘土鉱床からHPAを製造する独自のプロセスを採用しています。同社はまた、半導体業界で熱放散を改善するために使用されるエポキシ成形化合物(EMC)の製造にHPAを活用する可能性を模索しています。

- 日本軽金属ホールディングス株式会社は、多様な用途向けの高純度アルミニウム酸化物を製造しています。同社の高純度アルミニウム酸化物製品は、スマートフォンカバーガラスやLED基板などの用途向けにアルミニウム酸化物の精製プロセスを改善して製造されています。同社はまた、難燃剤、セラミックス、化学製品、水処理などに使用されるアルミニウム水酸化物、アルミニウム酸化物、および複数の化学物質を製造しています。

主要高純度アルミニウム酸化物企業:

以下の企業は、高純度アルミニウム酸化物市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Almatis, Inc.

- Altech Chemicals Ltd.

- Alpha HPA

- Baikowski

- CoorsTek Inc.

- FYI RESOURCES

- HONGHE CHEMICAL

- Nippon Light Metal Holdings Co., Ltd.

- Orbite Technologies Inc.

- Polar Sapphire Ltd.

- Sumitomo Chemical Co., Ltd.

最近の動向

- 2024年5月、Alpha HPAは、クイーンズランド州グラッドストーンで高純度アルミニウム酸化物(HPA)の量産を開始するための最終投資決定を発表しました。このプロジェクトは、世界最大級の単一サイトHPA精製工場の設立を目的としています。10ヘクタールの施設建設は2024年半ばに開始される予定で、建設中に300人の雇用に加え、120人の地元雇用が創出される見込みです。このプロジェクトは、政府機関と投資家からの多額の資金支援を受けています。

- 2023年8月, 住友化学は、愛媛工場で製造する革新的な超微細α-アルミニウム製品(NXAシリーズ)の量産を開始する計画を発表しました。これらの新製品は、150nm以下の均一な超微細粒子を特徴とし、ICT、省エネルギー、ライフサイエンス分野の新興市場をターゲットとしています。高純度アルミニウム酸化物分野の主要プレイヤーとして、住友化学は2025年度までに超高純度アルミニウム酸化物事業の売上高を30%増加させる目標を掲げています。

グローバル高純度アルミニウム酸化物市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおけるグローバル、地域、国別の売上高成長を予測し、最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル高純度アルミニウム酸化物市場レポートを製品、用途、地域に基づいてセグメント化しています。

製品別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 4N

- 5N

- 6N

用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- LED

- 半導体

- 蛍光体

- サファイア

- リチウムイオン電池

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米米国欧州ドイツイギリスフランススペインイタリアアジア太平洋中国日本韓国ラテンアメリカブラジル中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 高純度アルミニウム市場変数、動向、および範囲

3.1. グローバル高純度アルミニウム市場見通し

3.2. 産業バリューチェーン分析

3.3. 平均価格動向分析

3.4. 供給・需要ギャップ分析(2024年)

3.5. 規制枠組み

3.5.1. 政策とインセンティブ計画

3.5.2. 基準とコンプライアンス

3.5.3. 規制影響分析

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約要因分析

3.6.3. 業界の課題

3.7. ポーターの5つの力分析

3.7.1. 供給者の力

3.7.2. 購入者の力

3.7.3. 代替品の脅威

3.7.4. 新規参入者の脅威

3.7.5. 競争の激化

3.8. PESTEL分析

3.8.1. 政治的環境

3.8.2. 経済的環境

3.8.3. 社会的環境

3.8.4. 技術的環境

3.8.5. 環境的環境

3.8.6. 法的環境

第4章. 高純度アルミニウム市場:製品見通し、推定値および予測

4.1. 高純度アルミニウム市場:製品動向分析、2024年と2030年

4.1.1. 4N

4.1.1.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.2. 5N

4.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.3. 6N

4.1.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

第5章 高純度アルミニウム市場:用途別動向分析、2024年と2030年

5.1. 高純度アルミニウム市場:用途別動向分析、2024年と2030年

5.1.1. LED

5.1.1.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.2. 半導体

5.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.3. リン

5.1.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.4. サファイア

5.1.4.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.5. リチウムイオン電池

5.1.5.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.6. その他

5.1.6.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

第6章 高純度アルミニウム酸化物市場地域別見通しと予測

6.1. 地域別概要

6.2. 高純度アルミニウム酸化物市場:地域別動向分析(2024年と2030年)

6.3. 北米

6.3.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.3.2. 製品別市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.3.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4. ヨーロッパ

6.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.5. イギリス

6.4.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.5.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.5.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.6. フランス

6.4.6.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.6.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.6.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.7. スペイン

6.4.7.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.7.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.7.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.8. イタリア

6.4.8.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.8.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.8.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.5. 日本

6.5.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.5.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.5.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.6. 韓国

6.5.6.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.6.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.6.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.6.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.7.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

第7章. 競争環境

| ※参考情報 高純度アルミニウム酸化物(High Purity Alumina、HPA)は、主にアルミニウムを含む化合物の一種で、特に純度が高く、99.99%以上のアルミナを含むものを指します。この高純度の特性から、さまざまな産業での利用が急速に進んでいます。高純度アルミニウム酸化物は、主にアルミニウムの酸化物で、化学式はAl₂O₃です。通常のアルミニウム酸化物に比べて、含まれる不純物が非常に少ないため、特定の応用において非常に重要です。 高純度アルミニウム酸化物の種類には、主に「α型」と「γ型」の二種類があります。α型はコランダム(Corundum)とも呼ばれ、硬度が非常に高く、耐熱性に優れています。γ型は、一般的に反応性や溶解度が高く、催化剤や吸着材としての応用が可能です。これらの異なる形態は、求められる特性や用途に応じて選ばれます。 高純度アルミニウム酸化物は、多岐にわたる用途があります。まず、最も広く知られている用途は、LED(発光ダイオード)と呼ばれる光源の分野です。LEDは、エネルギー効率が高く、環境にも優しい照明技術として注目されており、高純度アルミニウム酸化物は、LEDの基板材料として使用されています。この基板は、熱を効率的に発散すると同時に、光の透過性を高める役割を果たしています。 次に、高純度アルミニウム酸化物は、電子デバイスの製造にも利用されています。特に半導体においては、絶縁体としての特性が求められ、高純度アルミニウム酸化物はこれに適しています。また、スマートフォンやタブレットなどのモバイル機器や、電気自動車のバッテリーセルにも使用されており、これらは現代の技術社会においてますます重要になっています。 さらに、高純度アルミニウム酸化物は、医療分野でも応用されています。生体適合性が高く、特にインプラント材としての利用が進んでいます。製品は一般的に耐腐食性や機械的強度に優れているため、義肢や補綴物として期待されています。 加えて、高純度アルミニウム酸化物は、陶磁器や耐火材料の製造にも利用されます。特に、高温環境における優れた物理的・化学的特性が重宝されており、耐熱性セラミックスの原料として重要です。これにより、鋼鉄やガラスの製造過程で使用される耐火物質としても機能します。 高純度アルミニウム酸化物の製造技術も進化しており、現在ではさまざまな製造プロセスが採用されています。主な製造方法としては、バイヤー法(Bayer process)、フリードリッヒ法などが知られています。これらの方法では、原料から不純物を除去し、高純度のアルミニウム酸化物を抽出します。また、最近では、より環境に優しい製造方法の開発が進んでおり、持続可能な材料の供給が期待されています。 今後は、特に環境問題や資源の枯渇が叫ばれる中で、高純度アルミニウム酸化物の需要はますます高まるでしょう。特に、自動車産業やエネルギー産業においては、軽量化やエネルギー効率の向上に寄与する材料として、その重要性が増すと考えられます。さらに、高度な技術進化に伴い、高純度アルミニウム酸化物の新しい応用範囲も開かれていく可能性があります。産業界のニーズに応え、その研究・開発が今後さらに促進されることが期待されます。 |