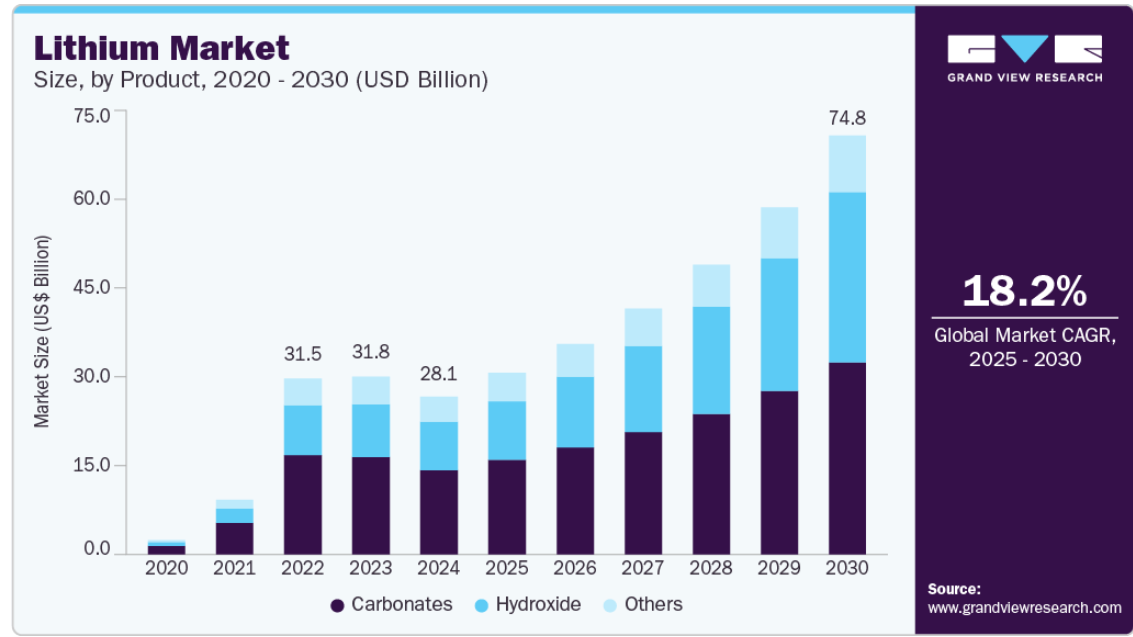

市場規模と予測

- 2024年の市場規模 280.8億米ドル

- 2030年予測市場規模 748.1億米ドル

- CAGR(2025-2030年): 18.2%

- アジア太平洋地域: 2024年に最大市場、急成長市場

自動車用アプリケーション分野は、政府機関がICE自動車メーカーに課す二酸化炭素排出量削減のための厳しい規制により、大幅な成長が見込まれています。このため、自動車メーカーの関心はEVの生産にシフトしており、リチウムと関連製品の需要が恩恵を受けると予想されます。

EVに対する政府の補助金とこの分野への投資は、市場成長のさらなる後押しとなりそうです。米国は、中国に次いで電池生産で重要な位置を占めており、世界の主要なリチウム消費国の一つとなっています。2024年時点で、米国は1,400万トンから、新たな地質学的発見によっては2,000万トンから4,000万トンまでと推定される、かなりのリチウム資源を保有しています。にもかかわらず、国内のリチウム生産量は依然として限られています。2024年の米国のリチウム生産量は約610トンで、世界生産量の約0.3%を占めます。この生産量は、電気自動車(EV)市場に牽引される需要の増加を満たすには不十分です。

米国政府は、国内のリチウム生産に多額の投資を行っています。本日、米国エネルギー省(DOE)は、次世代電池の国内製造のための材料、プロセス、機械、設備を進歩させるため、11のプロジェクトに2500万米ドルを投資すると発表しました。これらのプロジェクトは、電池製造能力の基盤となるプラットフォーム技術を発展させ、柔軟でスケーラブル、かつ高度に制御可能なプロセスを実現します。

リチウムの戦略的重要性を認識し、米国内務省は2018年にリチウムを重要鉱物に指定。これは、2021年1月に土地管理局によってサッカー・パス・リチウム鉱業が承認されたことで注目されました。リチウム・ネバダ・コーポレーションが運営するこの鉱業は、2026年までに年間約60キロトンのバッテリーグレードの炭酸リチウムを生産することができると予測されており、米国最大のリチウム供給源になる予定です。

米国政府は、さまざまな産業からの需要増に対応するため、十分なリチウム供給を確保するための対策を実施しています。2023年9月、リチウムの国内採掘と生産を支援するため、アルベマール・コーポレーションと米国政府の間で9,000万米ドル相当の協定が締結されました。この協定の目的は、アルベマールのノースカロライナ州キングスマウンテン鉱業リチウム鉱山の再開を支援することであり、2025年から2030年の間に操業を開始する予定です。アルベマールのキングスマウンテン鉱業は、同国のバッテリーサプライチェーンに向けた国内リチウム生産の拡大に貢献すると期待されています。アメリカ地質調査所(USGS)によると、アーカンソー州は、全世界のEVバッテリーの需要を満たすのに十分なリチウム埋蔵量の上に位置しています。

価格動向

リチウム価格は2022年第1四半期から2023年第2四半期にかけて大きく上昇しましたが、その後は下落傾向にあります。2020年以降、供給が堅調に増加しているにもかかわらず、リチウムの需要は循環的・構造的な観点から予測を下回っており、市場余剰の発生につながっています。オーストラリア政府の報告書では、在庫の増加がリチウム価格の下落に寄与していることが強調されています。このような価格見通しの低迷により、オーストラリアを含むいくつかの重要なリチウム生産国において、操業停止と減産が発表されました。

推進要因、機会、阻害要因

世界のリチウム市場は、様々な産業におけるリチウムイオン電池(LIB)の需要増に牽引され、力強い成長を遂げています。この急成長の主な要因は、電気自動車(EV)の普及拡大、電子機器の進歩、再生可能エネルギー貯蔵ソリューションの拡大です。

リチウムイオン電池はEVの動力源として不可欠であり、高いエネルギー密度と効率を提供します。例えば、ゼネラル・モーターズ(GM)とLGエナジー・ソリューションは、エネルギー密度を高めコストを削減するため、将来のEV向けにリチウムマンガンリッチ(LMR)電池技術を開発しています。この技術革新により、電気自動車の価格と航続距離が大幅に改善され、電気自動車の普及が加速すると期待されています。

酸化リチウムは、ガラスやセラミック産業でフラックスとして使用されています。さらに、リチウムは潤滑油の製造にも利用され、ステアリン酸リチウムは増粘剤として機能し、性能と耐久性を向上させます。クリーンエネルギーが世界的に重視される中、リチウムは、太陽エネルギーや風力エネルギーに使用されるようなエネルギー貯蔵システムにおいて極めて重要な役割を果たしており、その重要性がさらに強調されています。

エネルギー貯蔵システム(ESS)は、エネルギーの生産と消費を切り離し、太陽光や風力のような再生可能エネルギー源の送電網への統合を促進する上で重要な役割を果たします。リチウムイオン電池(LIB)はESSの主要技術として台頭し、2023年には世界の電気化学的蓄電容量の75%以上を占めます。この優位性は、高いエネルギー密度、長いサイクル寿命、拡張性によるもので、系統安定化から電気自動車(EV)まで幅広い用途に最適です。厳しい排ガス規制と電池技術の進歩に後押しされた電気自動車の急速な普及が、リチウムイオン電池の需要をさらに押し上げています。リチウムマンガンリッチ(LMR)電池のような技術革新は、エネルギー密度を高め、コストを削減し、1回の充電で400マイル以上の航続距離を実現する可能性があると期待されています。

リチウムの抽出プロセスは、水質汚染や生態系の劣化など、環境に悪影響を及ぼす可能性があります。アルゼンチン、ボリビア、チリなどの地域では、リチウム採掘に伴う大規模な水の使用や化学物質の漏出が原因で、鉱業が干ばつの増加や土壌汚染につながっています。さらに、ナイジェリアなどの国々では、違法な鉱業が危険な状況下で児童労働を搾取することも多く、倫理的に重大な問題が生じています。リチウムの採掘と加工は一部の地域に集中しており、サプライチェーンの脆弱性につながっています。例えば、ウクライナはリチウムの埋蔵量が多いものの、精製のためのインフラが不足しており、中国が主に管理しています。このような中国の加工施設への依存は、サプライチェーンの多様化を目指す国々にとって戦略的リスクとなります。

製品インサイト

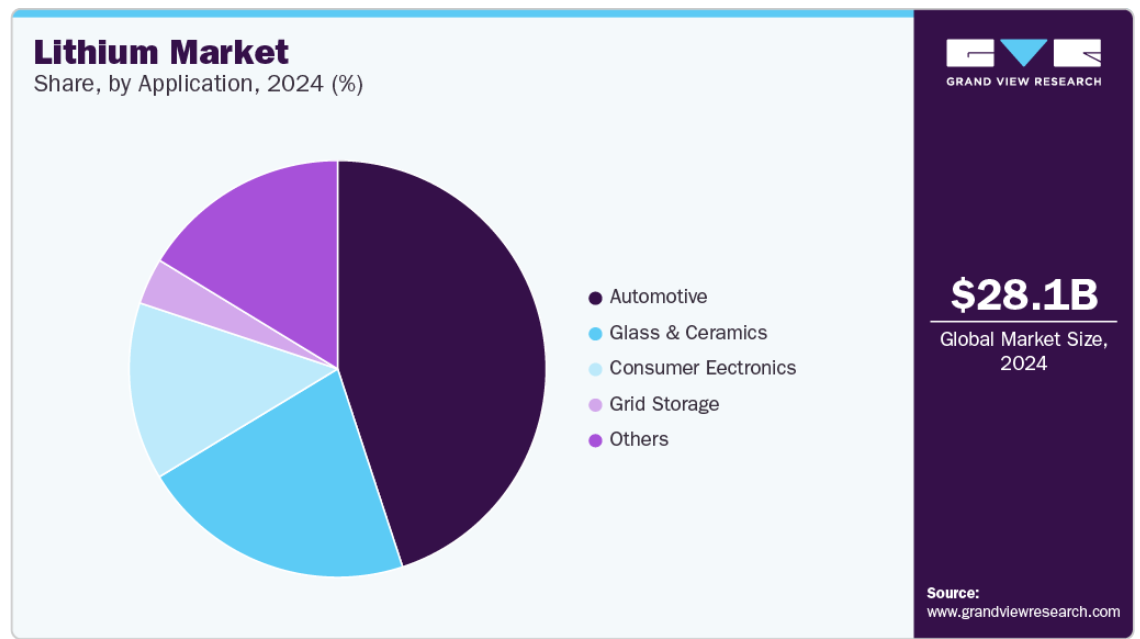

炭酸リチウム(Li2CO3)は、LiOHや純金属などの他の化合物を形成するために使用される最も安定した無機化合物です。炭酸塩製品は双極性障害の治療にも使用されています。

この化合物は、電池にも使用され、防水スラリーや接着剤など、建設分野でもいくつかの用途があります。LiOHは白色の吸湿性結晶物質で、主に電池メーカーが使用する無機化合物です。

LiOHは、潜水艦や宇宙船の製造などの輸送用途に使用されています。電池技術の急速な発展がLiOHの需要を促進し、市場成長を牽引しています。多くの自動車メーカーがバッテリー製造にLiOHを採用する傾向にあり、市場成長にプラスに働くと予想されます。

例えば、2024年には、BMWが戦略的提携を通じて電気自動車(EV)のサプライチェーンを強化し、リチウムの供給を確保しました。注目すべき進展は、BMWがCritical Metals Corp.と合意した、オーストリアのウォルフスベルク・リチウム・プロジェクトからの水酸化リチウム(LiOH)に対する1,500万米ドルの前払いを含む契約です。この取り決めは、ヨーロッパでのEV生産に不可欠な材料の安定供給を確保するというBMWのコミットメントを強調するものです。

アプリケーションの洞察

2025年から2030年までの年平均成長率が27.6%以上と最も速くなると予想されるのは、家電用途分野です。この分野は、携帯電話、ノートパソコン、カメラ、ポータブルラジオ、スピーカー、MP3プレーヤーなど、リチウムイオン電池を使用する電子機器の販売増加により成長すると予測されています。

軽量、十分なエネルギー貯蔵、小型といった特徴が電池の需要を促進し、電池の成長にプラスの影響を与えます。単回使用の非充電式リチウムイオン電池は、リモートコントローラ、携帯ゲーム機、カメラ、煙探知機などに使用されています。

充電式リチウムポリマー電池は、携帯電話、ノートパソコン、玩具、デジタルカメラ、小型・大型家電、タブレット、電子書籍リーダー、電動工具などに使用されています。これらの電池は、コバルト、グラファイト、リチウムなどの重要な材料から作られており、安全かつ注意深く取り扱う必要があります。さまざまな先進国がリチウムイオン電池をベースとしたエネルギー貯蔵システムの導入にますます投資しており、市場の成長を促進しています。

2024年、米エネルギー省は、リチウムやその他の重要鉱物の抽出・加工、主要電池部品の製造、電池のリサイクル、次世代電池製造の支援、米国のリチウム埋蔵量を増やすための新技術開発など、新たな商業規模の国内施設を支援するため、米超党派インフラ法を通じて25のプロジェクトに30億米ドルの資金を提供すると発表しました。

例えば、英国はナショナル・グリッドの高圧送電システムに接続された50メガワットのエネルギー・システムを立ち上げました。このプロジェクトは、同国の4,850万米ドルのエネルギー・スーパーハブ・オックスフォード(ESO)計画の一部です。Pivot Powerがプロジェクトを主導し、英国政府もこれを支援しています。

地域別インサイト

北米のリチウム市場は、2024年に11.0%以上の世界収益シェアを獲得。自動車セクターにおける二酸化炭素排出量削減への政府の注目の高まりが、今後数年間の市場成長を促進する見込み。

米国のリチウム市場動向

米国のリチウム市場は北米最大のリチウム消費国のひとつ。市場成長の要因は、グリーンエネルギー移行に関する政府の政策やイニシアティブが良好であること、EVが同地域での製品需要を促進していることです。

アジア太平洋地域のリチウム市場動向

アジア太平洋地域のリチウム市場は、中国、日本、韓国などの国々で自動車産業、ガラス産業、消費財産業が急速に発展していることから、2024年には47%を超える最大の収益シェアを占め、世界的に優位を占めています。同地域はさらに拡大し、その優位性を維持し、予測期間中に数量ベースで最も速いCAGRで成長するでしょう。

中国リチウム市場は2024年に約40.0%の収益シェアを獲得。再生可能エネルギーとEV生産への注目の高まりが製品市場にプラスの影響。

ヨーロッパのリチウム市場動向

ヨーロッパのリチウム市場は、2024年に世界第2位の収益シェアを占め、2025年から2030年にかけて着実な成長が見込まれます。ヨーロッパにおける市場の成長は、同地域でEVの生産が増加していることに起因しています。政府による規制の強化は、同地域における同製品の需要を促進すると予想されます。

南米リチウム市場の動向

中南米におけるリチウム市場の成長を支えているのは、資源が入手可能であるため、地元での鉱業活動に拍車がかかり、外国からの投資を誘致し、同地域のリチウム産業を後押ししていることです。

主要リチウム企業の洞察

同市場で事業を展開する主要企業には、アルベマール、Ganfeng Lithium Co.

- アルベマールのリチウム部門は、様々な産業向けにリチウムベースの材料を開発しています。炭酸リチウム、水酸化リチウム、塩化リチウム、金額別リチウム特殊品、ブチルリチウムや水素化アルミニウムリチウムなどの試薬を製造しています。また、反応性リチウム製品の取り扱いや、有機リチウム製品、金属リチウム、その他の試薬との合成から得られるリチウム含有副産物の顧客リサイクルサービスなどの技術サービスを提供しています。

- 甘豊リチウム有限公司は、電気自動車、医薬品、化学品、エネルギー貯蔵、3C(コンピュータ、通信、家電)製品など様々な産業にサービスを提供しています。同社は、鉱石、塩水、リサイクル原料からリチウムを抽出し、40種類以上のリチウムやその他の金属化合物を提供しています。

リチウムの主要企業

リチウム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右。

-

- Albemarle Corp.

- Ganfeng Lithium Co., Ltd.

- SQM S.A.

- Tianqi Lithium Corporation

- Livent Corp.

- Lithium Americas Corp.

- Pilbara Minerals

- Orocobre Limited

- Mineral Resources Group Co., Ltd.

世界のリチウム市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のリチウム市場レポートを製品、用途、地域に基づいてセグメント化しています。

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 炭酸塩

- 水酸化物

- その他

- 用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 自動車

- 電子機器

- グリッド・ストレージ

- ガラス・セラミックス

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- 南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 世界のリチウム市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原料分析

3.3. 技術概要

3.4. 産業動向

3.4.1. ESGの動向

3.4.2. 貿易シナリオ

3.5. 規制の枠組み

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 産業の課題

3.7. ポーターのファイブフォース分析

3.7.1. サプライヤーの交渉力

3.7.2. バイヤーの交渉力

3.7.3. 代替の脅威

3.7.4. 新規参入の脅威

3.7.5. 競争上のライバル

3.8. PESTLE分析

3.8.1. 政治情勢

3.8.2. 経済情勢

3.8.3. 社会情勢

3.8.4. 技術的景観

3.8.5. 環境的ランドスケープ

3.8.6. 法的環境

第4章. リチウム市場 製品展望の推定と予測

4.1. リチウム市場: 製品動向分析、2024年・2030年

4.2. 炭酸塩

4.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

4.3. 水酸化物

4.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.4. その他

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. リチウム市場 アプリケーション展望の推定と予測

5.1. リチウム市場: アプリケーション動向分析、2024年・2030年

5.2. 自動車

5.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

5.3. 消費財

5.3.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.4. グリッドストレージ

5.4.1. 市場の予測:2018~2030年(百万米ドル)(キロトン)

5.5. ガラス・セラミックス

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.6. その他

5.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. リチウム市場の地域別展望の推定と予測

6.1. 地域分析、2024年および2030年

6.2. 北米

6.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.2.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.2.4. 米国

6.2.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.2.4.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.4.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

6.2.5. カナダ

6.2.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.2.5.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.5.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

6.2.6. メキシコ

6.2.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.2.6.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.6.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.3.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 2018~2030年の製品別市場予測および予測 (百万米ドル) (キロトン)

6.3.4.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.5. フランス

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 2018~2030年の市場予測:製品別 (百万米ドル) (キロトン)

6.3.5.3. 市場の推定と予測:用途別、2018~2030年 (百万米ドル) (キロトン)

6.4. アジア太平洋地域

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.4.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4. 中国

6.4.4.1. 市場の予測:製品別、2018年~2030年(百万米ドル) (キロトン)

6.4.4.2. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.4.5. 韓国

6.4.5.1. 市場の推定と予測:製品別、2018~2030年(百万米ドル) (キロトン)

6.4.5.2. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.4.6. 日本

6.4.6.1. 市場の予測:製品別、2018年~2030年(百万米ドル) (キロトン)

6.4.6.2. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5. 南米アメリカ

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 2018年~2030年の製品別市場予測 (百万米ドル) (キロトン)

6.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

第7章. 競争環境

7.1. 主要市場参入企業別の最近の動向と影響分析

7.2. 企業分類

7.3. 企業市場シェア

7.4. ヒートマップ分析

7.5. 企業市場ランキング

7.6. ベンダーランドスケープ

7.6.1. 機器サプライヤー一覧

7.6.2. ディストリビューター一覧

7.6.3. その他著名メーカー一覧

7.6.4. エンドユーザー候補リスト

7.7. 戦略マッピング

7.8. 企業プロフィール/リスト

7.8.1. アルベマール・コーポレーション

7.8.1.1. 会社概要

7.8.1.2. 業績

7.8.1.3. 製品ベンチマーク

7.8.2. 甘豊リチウム有限公司

7.8.2.1. 会社概要

7.8.2.2. 業績

7.8.2.3. 製品ベンチマーク

7.8.3. SGM S.A.

7.8.3.1. 会社概要

7.8.3.2. 業績

7.8.3.3. 製品ベンチマーク

7.8.4. リバート社

7.8.4.1. 会社概要

7.8.4.2. 業績

7.8.4.3. 製品ベンチマーク

7.8.5. ピルバラミネラルズ

7.8.5.1. 会社概要

7.8.5.2. 業績

7.8.5.3. 製品ベンチマーク

7.8.6. リチウムアメリカ社

7.8.6.1. 会社概要

7.8.6.2. 業績

7.8.6.3. 製品ベンチマーク

7.8.7. オラコブレ・リミテッド

7.8.7.1. 会社概要

7.8.7.2. 業績

7.8.7.3. 製品ベンチマーク

7.8.8. 天奇リチウム

7.8.8.1. 会社概要

7.8.8.2. 業績

7.8.8.3. 製品ベンチマーク

7.8.9. 鉱物資源グループ

7.8.9.1. 会社概要

7.8.9.2. 業績

7.8.9.3. 製品ベンチマーク

表一覧

表1 リチウム市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表2 リチウム市場の推定と予測(製品別):2018~2030年(百万米ドル)(キロトン

表3 リチウム市場の推定と予測(用途別):2018~2030年(百万米ドル)(キロトン

表4 北米リチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表5 北米リチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表6 北米リチウム市場の用途別推計・予測(2018年~2030年、百万米ドル) (キロトン)

表7 米国のリチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表8 米国のリチウム市場の推定と予測(製品別):2018~2030年 (百万米ドル) (キロトン

表9 米国のリチウム市場の推定と予測(用途別):2018~2030年 (百万米ドル) (キロトン

表10 カナダのリチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表11 カナダのリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表12 カナダのリチウム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表13 メキシコのリチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表14 メキシコのリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表15 メキシコのリチウム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表16 ヨーロッパのリチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表17 ヨーロッパのリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表 18 ヨーロッパのリチウム市場の推定と予測(用途別):2018 ~ 2030 (百万米ドル) (キロトン)

表19 ドイツのリチウム市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表20 ドイツのリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表21 ドイツのリチウム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン

表22 フランスのリチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表23 フランスのリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表24 フランスのリチウム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表25 アジア太平洋地域のリチウム市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表26 アジア太平洋地域のリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表27 アジア太平洋地域のリチウム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン

表28 中国リチウム市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表29 中国のリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表30 中国リチウム市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表31 日本のリチウム市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表32 日本のリチウム市場の推定と予測、製品別、2018年~2030年 (百万米ドル) (キロトン)

表33 日本のリチウム市場の推定と予測:用途別、2018~2030年(百万米ドル) (キロトン)

表34 韓国リチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表 35 韓国のリチウム市場の推定と予測(製品別)、2018 ~ 2030 (百万米ドル) (キロトン)

表 36 韓国のリチウム市場の推定と予測:用途別(2018~2030 年)(百万米ドル) (キロトン)

表37 中南アフリカのリチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表38 中南アフリカのリチウム市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表39 中南アフリカリチウム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表40 中東・アフリカのリチウム市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表41 中東・アフリカのリチウム市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表42 中東・アフリカのリチウム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-製品とアプリケーション

図7 競合の展望

図8 世界のリチウム市場 2018年~2030年 (百万米ドル) (キロトン)

図9 リチウム市場 – 金額別分析

図10 バリューチェーン分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 製品別リチウム市場 主要項目

図15 製品別リチウム市場 2025年と2030年の市場シェア

図16 リチウム市場:用途別 主要製品

図17 リチウム市場:用途別 2025年および2030年の市場シェア

図. 18 リチウム市場:地域別分析 地域別分析:2025年および2030年

図. 19 リチウム市場:地域別

| ※参考情報 リチウムは、周期律表のアルカリ金属に属する化学元素であり、記号はLi、原子番号は3です。この金属は非常に軽く、柔らかいため、切断が容易であり、空気中で酸化しやすい特性を有しています。リチウムは自然界においては主に鉱石の中に存在し、塩湖や海水にも微量に含まれています。 リチウムにはいくつかの種類があります。まず、リチウムの同位体について挙げると、リチウム-6とリチウム-7の2つの安定同位体があります。リチウム-7はリチウムの大部分を占めており、リチウムの化学的性質の多くはこの同位体に基づいています。また、リチウムの化合物も多く存在し、特にリチウムイオン電池に利用されるリチウムコバルト酸化物やリチウム鉄リン酸塩などがあります。 リチウムの用途は多岐にわたります。最も注目されるのは、リチウムイオン電池の重要性です。この電池は、携帯電話やノートパソコン、電気自動車など、さまざまなポータブルデバイスで広く使われています。リチウムイオン電池は軽量で高エネルギー密度を持つため、充電時間が短く、長寿命であることが特長です。これにより、エネルギー効率の高い電動車両や再生可能エネルギーのストレージとしての普及が進んでいます。 また、リチウムは医療においても重要な役割を果たしています。リチウム塩は、双極性障害の治療に用いられ、気分の安定を図るために処方されることが多いです。このように、リチウムは精神的健康の面でも利用されています。 リチウムは合成材料や化学薬品の製造にも用いられています。たとえば、リチウム化合物を使ったガラスやセラミックスの製造、またリチウムを含む潤滑剤や合金の製造などがあります。これにより、産業におけるリチウムの重要性は高まっています。また、リチウムの加熱処理によっても高性能のセラミック材料が得られるため、電子機器のコンポーネントや、特殊な用途にも活用されています。 近年では、リチウムの需要は急速に増加しており、その供給が重要な課題となっています。特に、電気自動車の普及が進む中で、リチウムのリサイクル技術や新しい採掘方法に関する研究が進められています。リチウムは地球上に比較的少ない資源であるため、その持続可能な利用が求められています。新しい技術により、リサイクルプロセスが改善され、古いバッテリーからリチウムを効率的に回収することが可能になっています。 さらに、固体電池などの新しい技術も注目されています。固体電池は、リチウムイオン電池よりも安全性が高く、高エネルギー密度を持つとされています。このような技術が普及することで、リチウムの効率的な利用が一層促進されることが期待されています。 リチウムはその特性から多くの産業で重要ですが、環境への影響を考慮した取り組みも求められています。リチウムの採掘には水の使用や生態系への影響が伴うため、環境に優しい採掘方法の開発が進められています。 結論として、リチウムは軽量で化学的に活発な金属であり、多様な用途を持つ重要な元素です。リチウムを使用した電池や医療、産業材料など、その応用は広範囲にわたります。将来的には、持続可能な技術の進化により、リチウムの利用がより効率的かつ環境に配慮したものになることが期待されます。リチウムの役割は今後ますます重要となり、研究開発の領域でも注目され続けるでしょう。 |