精密医療と個別化治療への注目の高まりが、DNAコード化ライブラリー技術の需要を促進しています。研究者はDELプラットフォームを活用して、特定の疾患経路を標的とする選択性の高い強力な化合物を同定しています。膨大な化学ライブラリーを高い精度で設計・スクリーニングできるため、創薬プログラムの効率が向上します。人工知能(AI)と機械学習(ML)の統合は、データ解析をさらに最適化し、ヒット化合物の同定を加速します。例えば、2025年3月、Isomorphic Labsは6億米ドルを調達し、研究開発を拡大し、チームを成長させ、AIドラッグデザインエンジンを進化させました。DeepMindのスピンアウト企業はNovartisおよびEli Lillyと提携し、年末までの臨床試験を目指しています。 DNAコード化ライブラリープロセスの自動化は、時間と人件費を削減し、製薬企業にとって魅力的な選択肢となります。このような進歩により、創薬の成功率が向上し、研究開発活動の全体的な効率が高まっています。

バイオテクノロジー企業と医薬品開発業務受託機関(CRO)の戦略的提携や協力関係により、DNAコード化ライブラリー技術の利用範囲は拡大しています。企業は、DELベースのスクリーニングの専門知識を提供する専門のCROに創薬サービスをアウトソーシングしています。この傾向は、運用コストを削減し、多様な化学ライブラリーへのアクセスを増加させています。研究インフラへの投資とラボ能力の拡大が市場環境を強化しています。新規DNAコード化スキャフォールドの開発とコード化技術の向上により、化合物スクリーニングの質が向上しています。これらの技術革新により、DNAコード化ライブラリー技術は最新の創薬における重要なツールとして位置付けられ、製薬業界全体における採用を促進しています。

創薬・医薬品開発への需要の高まり

製薬産業やバイオテクノロジー産業では、創薬活動を強化するためにDNAコード化ライブラリーの採用が増加しています。DNAコード化ライブラリ技術により、研究者は何十億もの低分子を効率的にスクリーニングできるようになり、潜在的な薬剤候補の同定に要する時間が大幅に短縮されます。慢性疾患の増加や新たな治療薬に対する緊急のニーズが、より迅速で費用対効果の高い創薬手段への需要を後押ししています。企業や研究機関は、DNAコード化ライブラリーを用いることで、ヒット化合物の同定率を向上させながら、研究開発コスト全体を削減できるというメリットを享受しています。その結果、DNAコード化ライブラリー産業は大きな成長を遂げ、大手製薬会社やバイオテクノロジー新興企業からの投資を集めています。

DNAエンコードライブラリー技術とAI統合の進歩

DNAバーコーディング、シーケンス技術、化学合成の絶え間ない改善により、DNAコード化ライブラリースクリーニングの効率と精度が向上しています。人工知能(AI)と機械学習を統合することで、大規模な化学ライブラリーの解析がさらに革新され、ヒットの検証とリードの最適化が向上します。AIを活用したDNAコード化ライブラリー・プラットフォームは、分子間相互作用を高精度に予測することで、潜在的な医薬品候補化合物の迅速な同定を可能にします。これらの進歩は、高い離脱率や偽陽性といった医薬品化学における従来型の課題を克服するのに役立ちます。技術の進化に伴い、創薬パイプラインを加速するためにAI主導のDNAコード化ライブラリーソリューションを活用する企業が増えています。

データ管理と解析の複雑さ

DNAコード化ライブラリー技術は膨大な量のデータを生成するため、効果的な解析には高度な計算ツールと専門知識が必要です。何十億もの分子間相互作用の管理と解釈は、高度なバイオインフォマティクスと機械学習アルゴリズムを必要とする複雑なプロセスです。中小規模の企業では、限られた計算リソースと専門知識に苦慮することが多く、DNAコード化ライブラリー実験から有意義な知見を引き出すことが困難です。偽陽性のリスクと広範な検証の必要性が、プロセスをさらに複雑にしています。強力なデータ管理ソリューションがなければ、研究者はDNAコード化ライブラリーを用いた創薬の効率性と信頼性を最適化する上で困難に直面する可能性があります。

高い初期投資と技術的課題

DNAコード化ライブラリープラットフォームの立ち上げと維持には、シーケンス技術、自動化、熟練した人材への多額の資金投資が必要です。DNAエンコード、化学合成、ハイスループットスクリーニングのインフラを含むDNAエンコードライブラリーシステムの確立にかかるコストは、中小企業にとっては法外なものとなる可能性があります。さらに、化学的安定性の問題、DNAエンコード化合物の多様性の制限、ヒット検証の困難性などの技術的課題が、進歩を遅らせる可能性があります。ヒットの広範な最適化と検証の必要性は、創薬におけるDNAコード化ライブラリー技術の使用の複雑さとコストを増大させます。このような経済的・技術的障壁は、特に新興バイオテクノロジー企業や学術機関におけるDNAコード化ライブラリーの普及を制限する可能性があります。

市場の集中度と特徴

DNAコード化ライブラリー市場は、コンビナトリアルケミストリー、人工知能、自動化の進歩に牽引され、非常に革新的です。ライブラリー設計とスクリーニング効率の継続的な改善により、より迅速な創薬が可能になります。AIを活用した分析により標的同定がさらに強化され、DNAコード化ライブラリー技術は製薬企業やバイオテクノロジー企業にとってますます魅力的なものとなっています。DNAタグ付けと解読技術の革新は、早期創薬への応用範囲を拡大し続けています。

DNAコード化ライブラリー産業ではM&Aが重要な役割を果たしており、大手製薬会社がDEL技術を専門とするバイオテクノロジー企業を買収しています。戦略的提携や買収は、DNAコード化ライブラリーをベースとした創薬における独自のライブラリーや専門知識を利用する必要性によって推進されています。企業は、DNAコード化ライブラリーを初期段階のパイプラインに統合し、ヒット化合物の同定率を向上させようとしています。新規治療ターゲットに対する需要の高まりはM&Aを活発化させ、市場の統合を促進しています。

規制の枠組みは、創薬および前臨床検証のガイドラインを設定することにより、DNAコード化ライブラリ市場に影響を与えます。DNAコード化ライブラリプラットフォームがヒット化合物の同定を効率化する一方で、データの完全性、安全性、バリデーションに関する規制遵守は依然として極めて重要です。FDAとEMAの厳しいガイドラインは、化合物スクリーニングと候補化合物選択の信頼性を保証します。知的財産権に関する規制方針は市場競争に影響を与え、企業がDNAコード化ライブラリー技術資産をどのように活用するかを形作ります。

DEL産業は急速な製品とサービスの拡大を経験しており、各社はより多様なライブラリーと新規のスクリーニング・プラットフォームを開発しています。ケミカルスペースカバレッジと標的特異性の進歩は、DNAコード化ライブラリーをベースとした探索の範囲を拡大します。AIによる薬剤スクリーニングの出現は、製品能力をさらに拡大します。さらに、DNAコード化ライブラリーをフラグメントベースの創薬など他のスクリーニング技術と統合することで、治療イノベーションの新たな機会が開かれました。

DNAコード化ライブラリー市場の主要企業は、世界的な足跡を強化するため、主要地域全体でプレゼンスを拡大しています。WuXi AppTec社やHitGen社などの大手企業は、DNAコード化ライブラリーをベースとした創薬の需要拡大に対応するため、北米、ヨーロッパ、アジアで事業を展開しています。X-Chemのような企業は、バイオテクノロジー企業との提携を通じてヨーロッパでのプレゼンスを強化し、中国企業はDNAコード化ライブラリーのスクリーニングサービスを提供するために欧米の製薬会社との提携を増やしています。新興市場、特にアジア太平洋市場への進出は、バイオテクノロジー・インフラへの投資の増加と政府支援の研究イニシアティブが原動力となっています。

製品とサービスの洞察

創薬研究のアウトソーシング増加により、サービス分野が2024年のDNAコード化ライブラリー市場を牽引し、最も高い収益を計上。製薬会社は、多額のインフラ投資をせずに高度なスクリーニング技術を利用するため、サービスプロバイダーと提携しています。創薬の複雑さが増しているため、専門的な知識に対する需要が高まっています。近年、カスタマイズされたライブラリー合成やヒットからリードへの最適化サービスが人気を集めています。費用対効果が高く、時間効率の高いスクリーニング・ソリューションに対するニーズの高まりが、市場を拡大しています。中小規模のバイオテクノロジー企業が受託研究サービスを採用するようになったことも成長に寄与しています。技術的なシーケンスとデータ解析の進歩によりサービスの効率が向上し、市場の拡大をさらに後押ししています。

製品分野は、新規創薬ツールに対する需要の高まりにより、予測期間中に大きなCAGRで成長する見込みです。製薬企業やバイオテクノロジー企業は、スクリーニング効率の向上と開発コストの削減を目的に、DNAコード化ライブラリー技術の採用を増やしています。例えば、Amgen、GSK、Pfizer、Roche、Novartis、AstraZeneca、Bristol Myers Squibb、Sanofi、Janssenなどの大手製薬会社は、スクリーニング効率の向上と開発コストの削減を目的として、DNAコード化ライブラリー技術を創薬プロセスに組み込んでいます。DNAバーコードと分子タグの進歩により、化合物の同定が大幅に改善されました。ハイスループット・スクリーニング・ソリューションへの投資の増加は、市場の成長をさらに強化しています。多様な化学ライブラリーの利用可能性が高まったことで、研究の機会が拡大しました。人工知能との統合により化合物選択が合理化され、ヒット率が向上しました。これらの要因が総合的に製品セグメントの優位性に寄与しています。

治療領域別インサイト

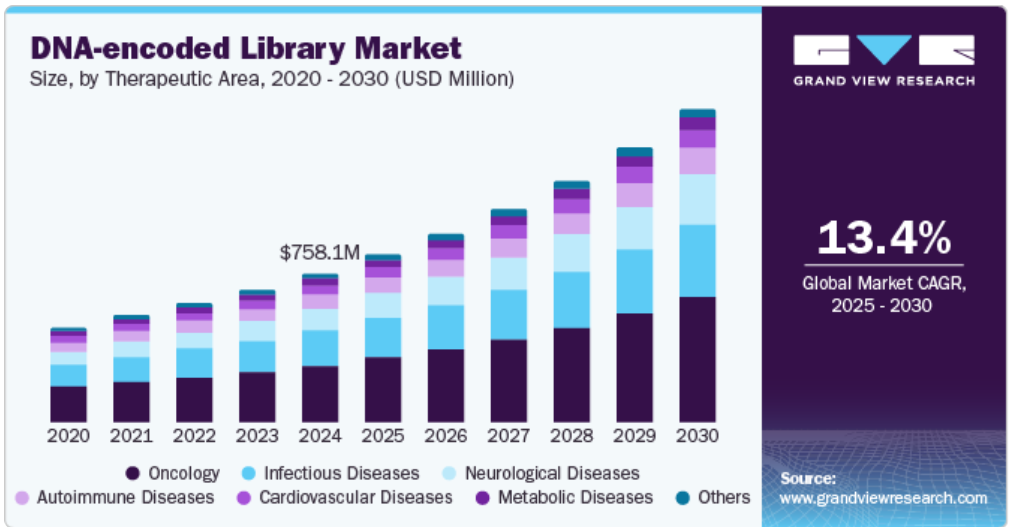

がん分野は、2024年に38.32%の最大の売上シェアを占めました。これは主に、標的がん治療に対する高い需要によるものです。DNAコード化ライブラリー技術により、発がん標的に対する潜在的な低分子阻害剤が急速に同定されています。世界的ながん罹患率の増加により、この領域での研究努力が強化されています。拡大するゲノムデータは、個別化治療のための新規バイオマーカーの発見を促進しています。革新的で費用対効果の高い創薬手段の必要性が、癌領域におけるDNAコード化ライブラリーの採用をさらに後押ししています。製薬企業による免疫腫瘍学研究への投資の拡大も、市場の成長を後押ししています。前臨床および臨床パイプラインにおける新薬候補の出現は、同分野の優位性を強化しています。

神経疾患分野は、神経変性疾患に対する効果的な治療に対する需要の高まりに後押しされ、年平均成長率15.31%と最も速い成長が見込まれています。中枢神経系の創薬は複雑なため、DNAコード化ライブラリベースのスクリーニングへの依存度が高まっています。アルツハイマー病、パーキンソン病、その他の神経疾患に対する研究努力の急増が市場機会を拡大。血液脳関門透過性研究の進歩により、標的特異性が向上。高齢化社会の進展により神経疾患の有病率が上昇し、新規薬剤候補のニーズが高まっています。製薬会社はヒット化合物の同定を加速するため、DNAコード化ライブラリー技術に積極的に投資しています。計算モデリングとDNAコード化ライブラリー・プラットフォームの統合により創薬の精度が向上し、成長をさらに後押ししています。

アプリケーションの洞察

効率的なリード探索ソリューションへのニーズの高まりにより、2024年の市場シェアは42.52%で、ヒット生成/同定分野が大半を占めました。DNAコード化ライブラリー技術は、大規模な化学ライブラリーをスクリーニングするためのコスト効率と拡張性に優れたアプローチを提供します。早期創薬への注目が高まるにつれ、ハイスループット・スクリーニング手段の採用が加速しています。潜在的な薬剤候補を高い特異性で迅速に同定できるため、市場への浸透が強化されています。DNAバーコード技術の継続的な進歩により、化合物選択の精度が向上しています。製薬企業やバイオテクノロジー企業は、DNAコード化ライブラリーを用いたスクリーニングを研究開発プロセスに組み込むようになっています。これらの要因が、このセグメントの主要な収益シェアに貢献しています。

ヒット検証/最適化分野は、潜在的な医薬品候補化合物を改良するニーズの高まりにより、予測期間中最も速いCAGR 14.63%で拡大すると予測されています。製薬会社は、薬剤の有効性と安全性を高めるために最適化を優先します。構造ベースの薬剤設計の進歩により、ヒット検証の精度が向上しています。人工知能の統合により、結合親和性と構造活性相関の解析が合理化されました。後期段階の薬剤の失敗を減らすことの重要性が高まり、最適化プロセスへの注目が高まっています。DNAコード化ライブラリーの採用と計算モデリングとの組み合わせにより、成功率が向上しました。こうした進歩がこの分野の市場成長を後押ししています。

最終用途に関する洞察

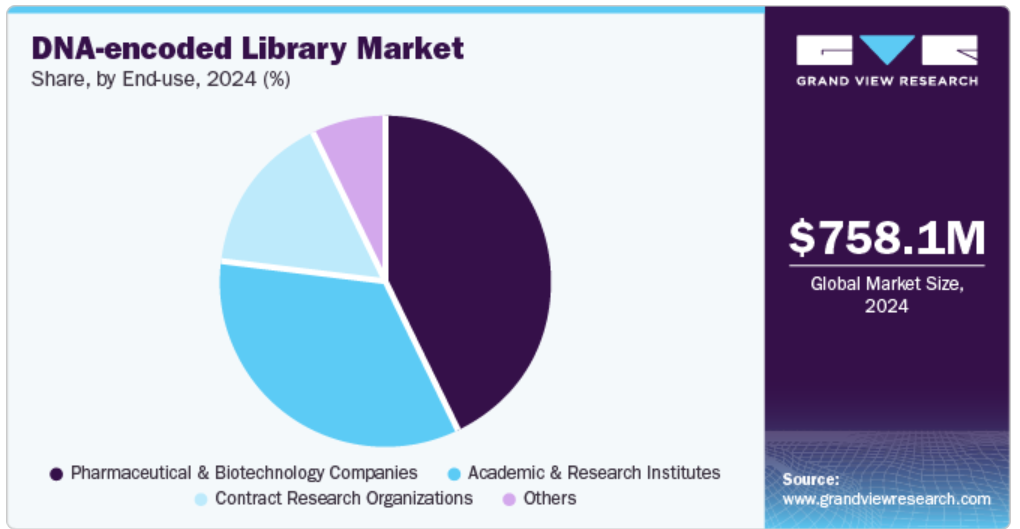

製薬企業およびバイオテクノロジー企業は、主に創薬プログラムへの大規模な投資により、2024年に42.77%の最大の売上シェアを占めました。新規治療薬に対する需要の高まりにより、DNAコード化ライブラリスクリーニングの採用が広がっています。製薬会社はDNAコード化ライブラリー技術を活用して、有望な薬剤候補の同定を加速しています。広大な化学空間を効率的に探索できるようになったことで、研究の生産性が向上しました。コンビナトリアルケミストリーの継続的な進歩により、医薬品パイプラインの開発が強化されています。技術プロバイダーとの大規模な提携により、DNAコード化ライブラリー・プラットフォームへのアクセスが拡大。これらの要因が総合的に、このエンドユーザーセグメントの優位性を強化しています。

CRO(医薬品開発業務受託機関)セグメントは、創薬研究のアウトソーシング傾向の高まりにより、予測期間中のCAGRが14.94%と最も速くなると予測されています。製薬企業やバイオテクノロジー企業は、専門的な知識や高度なスクリーニング・プラットフォームを利用するため、CROへの依存度を高めています。費用対効果と時間効率の高い研究ソリューションに対するニーズの高まりが、市場の拡大を加速しています。CROはDNAコード化ライブラリー技術に投資することで、サービス内容を充実させ、幅広い顧客層を獲得しています。創薬の複雑化に伴い、外部研究パートナーシップの需要が増加。シーケンシングとデータ解析の進歩により、CROの能力はさらに強化されています。これらの要因がこのセグメントの急成長に寄与しています。

地域別の洞察

DNAコード化ライブラリー産業では、主にバイオテクノロジー分野と堅調な製薬産業がある北米が優位を占めています。この地域には、革新的な創薬技術に積極的に投資する大手産業プレーヤーが存在します。確立された研究インフラが広範な研究開発活動を支え、DNAコード化ライブラリープラットフォームの採用を促進しています。学術機関と製薬企業との共同研究は、市場の成長をさらに促進します。高度な技術力がDNAコード化ライブラリーサービスの開発と導入を加速。そのため、北米は今後数年間も市場シェアを維持するでしょう。

米国のDNAコード化ライブラリー市場動向

2024年のDNAコード化ライブラリー産業は、大手製薬企業の集中により米国が大きなシェアを占めています。バイオテクノロジー研究への大規模な投資が、新規創薬手段の開発を後押し。同国の高度な医療インフラは、DNAコード化ライブラリのような最先端技術の統合をサポート。学術研究機関が産業界と積極的に提携し、イノベーションを促進。良好な規制環境がDNAコード化ライブラリー・プラットフォームの採用を後押し。

ヨーロッパのDNAコード化ライブラリー市場動向

ヨーロッパは、イノベーションと研究に重点を置いているため、DNAコード化ライブラリー産業において着実な成長を示しています。この地域には、先進的な創薬技術に投資する製薬企業やバイオテクノロジー企業が数多く存在します。各国間の協力体制により、DNAコード化ライブラリープラットフォームの開発と応用が強化されています。確立された学術研究コミュニティが、この分野の継続的な進歩に貢献しています。個別化医薬品への注目は、効率的な化合物スクリーニング手法の需要を促進しています。ヨーロッパは卓越した科学へのコミットメントにより、市場での継続的な関連性を確保しています。

英国のDNAコード化ライブラリー市場は、製薬部門が盛んなこともあり、地域シェアに大きく貢献しています。同国は研究開発に重点を置いており、革新的な技術の導入を促進しています。主要な大学や研究機関は、DNAコード化ライブラリーの手法の進歩に貢献しています。学術界と産業界の戦略的パートナーシップは、知識の移転と商業化を促進します。精密医療の重視により、標的化合物ライブラリーの需要が高まっています。これらの要素が総合的に、DNAコード化ライブラリーの展望における英国の地位を支えています。

ドイツのDNAコード化ライブラリー市場は、ヨーロッパ市場に大きく貢献しています。ドイツは強力な産業基盤で知られています。同国の製薬産業とバイオテクノロジー産業は、研究開発に多額の投資を行っています。研究機関と企業のコラボレーションが創薬のイノベーションを促進します。技術進歩に重点を置くドイツは、DNAコード化ライブラリープラットフォームの統合を支援しています。個別化医療ソリューションへの関心の高まりが、効率的なスクリーニング技術への需要を促進しています。これらの要因は、ドイツが同市場において重要な役割を担っていることを裏付けています。

アジア太平洋地域のDNAコード化ライブラリー市場動向

アジア太平洋地域は、製薬研究への投資の増加により、予測期間中にDNAコード化ライブラリー産業で最も速いCAGRを示すと予想されます。新興国はバイオテクノロジーの能力を高めており、DNAコード化ライブラリ技術の採用が進んでいます。多くの患者が存在するため、新しい治療薬の開発が必要。国際的な製薬会社との提携により、この地域に先端技術がもたらされます。DNAコード化ライブラリーサービスを提供するCRO(医薬品開発業務受託機関)の台頭が市場拡大を後押し。これらのダイナミクスにより、アジア太平洋地域はDNAコード化ライブラリーの急成長市場として位置づけられています。

中国DNAコード化ライブラリー市場は予測期間中に成長する見込み。中国は、製薬部門の拡大とバイオテクノロジー研究への多額の投資により、主要な市場プレーヤーとして位置づけられています。革新的な創薬手段に注力する同国は、DNAコード化ライブラリプラットフォームの採用を加速。中国のバイオテクノロジー企業と国際的なパートナーとのコラボレーションにより、研究能力が強化されます。人工知能などの先端技術の統合により、化合物のスクリーニングプロセスが合理化。医療ソリューションの推進に対する中国のコミットメントが、DNAコード化ライブラリー・アプリケーションの成長をサポート。これらの要素は、アジア太平洋市場における中国の重要な役割を裏付けています。

日本のDNAコード化ライブラリーは予測期間中に成長する見込みです。日本は先進的な製薬産業に支えられ、市場で確固たる地位を維持しています。日本は研究開発に力を入れており、創薬におけるイノベーションを促進しています。学術機関と製薬企業の連携が技術の進歩を促進します。複雑な疾患への対応に重点を置く日本では、効率的なスクリーニング手段の需要が高まっています。人工知能とDNAコード化ライブラリー・プラットフォームの統合は、牽引力を増しています。これらの要素が、DNAコード化ライブラリーの展望における日本の役割を強化しています。

中東・アフリカのDNAコード化ライブラリー市場動向

中東アフリカ(MEA)はDNAコード化ライブラリ技術の新興市場であり、医療インフラへの投資が増加しています。サウジアラビアやクウェートなどの国々は、製薬研究能力の強化に注力しています。国際的なバイオテクノロジー企業との提携により、知識や技術の移転が促進されています。この地域の革新的な創薬手段への関心は、DNAコード化ライブラリープラットフォームの段階的な採用を後押ししています。教育と訓練への投資は、研究開発のための熟練した労働力の構築に貢献します。これらの要因が総合的に、中東アフリカにおけるDNAコード化ライブラリ産業の成長可能性を示しています。

サウジアラビアのDNAコード化ライブラリー市場は予測期間中に成長すると予測。サウジアラビアは経済多様化の一環としてバイオテクノロジーへの投資を進めています。研究センターの整備が創薬技術の進歩を支えています。国際的なバイオテクノロジー企業との提携は知識の移転を促進します。医療成果の向上に重点を置くことで、革新的な治療薬への関心が高まっています。ライフサイエンス分野の教育を強化する取り組みにより、熟練した労働力が構築されています。これらの技術により、サウジアラビアはDNAコード化ライブラリー技術の潜在的市場として位置づけられています。

クウェートのDNAコード化ライブラリー市場は、中東アフリカの中では規模は小さいものの、潜在的な成長市場です。この成長は、医療分野の改善と科学研究の向上に向けた投資が増加していることから予想されます。クウェート国内の研究機関や潜在的な製薬企業は、薬剤開発の取り組みにDNAコード化ライブラリーの利点を検討する可能性があります。同国が医療インフラや研究能力への投資を続けるにつれ、DNAコード化ライブラリーのような革新的技術の採用が増加する可能性があります。このような医療の進歩への注目は、クウェート市場の将来を示唆しています。

DNAコード化ライブラリーの主要企業インサイト

主要企業が最も採用した戦略は、パートナーシップ、共同研究、製品上市。Aurigene Pharmaceutical Services Ltd.やVipergen ApSといった企業が戦略的提携を結び、統合的な創薬サービスとDNAコード化ライブラリースクリーニングを提供することで、世界的な市場拡大を図っています。

DNAコード化ライブラリーの主要企業

DNAコード化ライブラリー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業のトレンドを決定しています。

-

- Merck KGaA

- GenScript

- Pharmaron

- WuXi Biology

- Aurigene Pharmaceutical Services

- BOC Sciences

- LGC Bioresearch Technologies

- SPT Labtech Ltd

- Life Chemicals

- Charles River Laboratories

最近の動向

- 2024年4月、Vipergen社はAurigene Pharmaceutical Services Ltd.との戦略的提携を発表。この提携は、Vipergen の DNA-Encoded Library 技術を用いて 10 億を超える低分子化合物をスクリーニングし、ヒット化合物の同定を強化することを目的としています。両社はまた、化学的多様性と親和性を向上させた新規DNAコード化ライブラリーの共同開発も計画。

- 2024年4月、Aurigene Pharmaceutical Services Ltd.とVipergen ApSは、統合的な創薬サービスとDNA-Encoded Libraryスクリーニングを提供する戦略的パートナーシップを締結。このパートナーシップは、細胞や精製タンパク質を用いて10億以上の低分子化合物をスクリーニングすることで、成功率を向上させ、期間を短縮することを目的としています。また、創薬類似性と化学的多様性を高めた新規DNAコード化ライブラリーの共同開発も計画。

- 2023年9月、WuXi AppTecはDNAコード化ライブラリーの自動スクリーニング装置であるDNA-encoded librarymanの発売を発表。この装置は高度な流体システムと組み込みプロトコルを搭載しており、ユーザーは最小限の人的介入で1.5~2時間以内にDNAコード化ライブラリーのスクリーニングを実施することができます。DNA-encodedライブラリマンは、DNA-encodedライブラリへのアクセスを民主化するために設計され、研究者は研究室で直接スクリーニングを行うことができます。

DNAコード化ライブラリーの世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界のDNAコード化ライブラリ市場を製品・サービス、治療分野、用途、最終用途、地域別に分類しています:

- 製品&サービスの展望(売上高、百万米ドル、2018年~2030年)

- 製品・サービス

- キット・試薬

- エンコードライブラリー

- その他

- サービス

- デザイン&合成サービス

- スクリーニングサービス

- その他

- 製品・サービス

- 治療領域の展望(売上高、百万米ドル、2018年〜2030年)

- がん領域

- 感染症

- 心血管疾患

- 神経疾患

- 自己免疫疾患

- 代謝性疾患

- その他

- アプリケーションの展望(売上高, USD Million, 2018 – 2030)

- ヒット創出/同定

- ヒット・トゥ・リード

- ヒット検証/最適化

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品・サービス

1.2.2. 治療領域

1.2.3. 応用分野

1.2.4. 最終用途

1.3. 調査方法

1.4. 情報調達

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源のリスト

1.8. 一次情報源リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. DNAコード化ライブラリー市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 創薬・医薬品開発の需要拡大

3.2.1.2. DNAコード化ライブラリー技術とAI統合の進展

3.2.2. 市場阻害要因分析

3.2.2.1. データ管理と分析の複雑さ

3.2.2.2. 高額な初期投資と技術的課題

3.3. DNAコード化ライブラリー市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. DNAコード化ライブラリー市場 製品・サービスの推定と動向分析

4.1. 製品・サービスセグメントダッシュボード

4.2. DNAコード化ライブラリーの世界市場 製品・サービス動向分析

4.3. DNAコード化ライブラリーの世界市場規模・動向分析、製品・サービス別、2018年〜2030年(百万米ドル)

4.4. 製品

4.4.1. 製品市場規模・予測・動向分析、2018年~2030年(USD Million)

4.4.2. キット・試薬

4.4.2.1. キット・試薬の市場規模・予測および動向分析、2018年~2030年 (百万米ドル)

4.4.3. コード化ライブラリー

4.4.3.1. コード化ライブラリーの市場規模および予測、トレンド分析、2018年~2030年 (百万米ドル)

4.4.4. その他

4.4.4.1. その他の市場規模&予測および動向分析、2018~2030年(USD Million)

4.5. サービス

4.5.1. サービス市場規模・予測および動向分析、2018年~2030年(USD Million)

4.5.2. 設計・合成サービス

4.5.2.1. 設計・合成サービスの市場規模・予測および動向分析、2018〜2030年 (百万米ドル)

4.5.3. スクリーニングサービス

4.5.3.1. スクリーニングサービスの市場規模・予測および動向分析、2018年~2030年(USD Million)

4.5.4. その他

4.5.4.1. その他の市場規模・予測、動向分析、2018年~2030年(百万米ドル)

第5章. DNAコード化ライブラリー市場 治療領域の推定とトレンド分析

5.1. 治療領域セグメントダッシュボード

5.2. DNAコード化ライブラリーの世界市場:治療領域の動向分析

5.3. DNAコード化ライブラリーの世界市場規模・動向分析、治療領域別、2018〜2030年 (百万米ドル)

5.4. がん領域

5.4.1. がん領域の市場規模・予測およびトレンド分析、2018~2030年 (百万米ドル)

5.5. 感染症

5.5.1. 感染症市場の規模・予測および動向分析、2018年~2030年(USD Million)

5.6. 心血管疾患

5.6.1. 心血管疾患の市場規模・予測およびトレンド分析、2018〜2030年 (百万米ドル)

5.7. 神経疾患

5.7.1. 神経系疾患の市場規模・予測およびトレンド分析、2018〜2030年 (百万米ドル)

5.8. 自己免疫疾患

5.8.1. 自己免疫疾患の市場規模・予測およびトレンド分析、2018〜2030年 (百万米ドル)

5.9. 代謝性疾患

5.9.1. 代謝性疾患の市場規模・予測およびトレンド分析、2018〜2030年 (百万米ドル)

5.10. その他

5.10.1. その他の市場規模・予測およびトレンド分析、2018〜2030年(USD Million)

第6章. DNAコード化ライブラリー市場 アプリケーションの推定と動向分析

6.1. アプリケーションセグメントダッシュボード

6.2. DNAコード化ライブラリーの世界市場:アプリケーション動向分析

6.3. DNAコード化ライブラリーの世界市場規模・動向分析、用途別、2018年〜2030年(百万米ドル)

6.4. ヒット生成/同定

6.4.1. ヒット生成/同定市場規模&予測&トレンド分析、2018〜2030年(百万米ドル)

6.5. ヒット・トゥ・リード

6.5.1. ヒット・トゥ・リードの市場規模・予測およびトレンド分析、2018〜2030年 (百万米ドル)

6.6. ヒット検証/最適化

6.6.1. ヒット検証/最適化の市場規模・予測、トレンド分析、2018〜2030年 (百万米ドル)

6.7. その他

6.7.1. その他の市場規模・予測および動向分析、2018年~2030年(百万米ドル)

第7章. DNAコード化ライブラリー市場 エンドユースの推定と動向分析

7.1. エンドユーズセグメントダッシュボード

7.2. DNAコード化ライブラリーの世界市場:エンドユースの動向分析

7.3. DNAコード化ライブラリーの世界市場規模・動向分析、エンドユース別、2018年~2030年(百万米ドル)

7.4. 学術・研究機関

7.4.1. 学術・研究機関の市場規模・予測および動向分析、2018年~2030年 (百万米ドル)

7.5. 製薬・バイオテクノロジー企業

7.5.1. 製薬・バイオテクノロジー企業の市場規模・予測および動向分析、2018年~2030年(USD Million)

7.6. 契約研究機関

7.6.1. 受託研究機関の市場規模・予測および動向分析、2018年~2030年(百万米ドル)

7.7. その他

7.7.1. その他の市場規模・予測および動向分析、2018年~2030年(USD Million)

第8章. DNAコード化ライブラリー市場 地域別推定と動向分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 北米

8.3.1. 米国

8.3.1.1. 主なカントリーダイナミクス

8.3.1.2. 規制の枠組み

8.3.1.3. 競争シナリオ

8.3.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国のダイナミクス

8.3.2.2. 規制の枠組み

8.3.2.3. 競争シナリオ

8.3.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

8.3.3. メキシコ

8.3.3.1. 主要国のダイナミクス

8.3.3.2. 規制の枠組み

8.3.3.3. 競争シナリオ

8.3.3.4. メキシコ市場の推定と予測 2018~2030 (百万米ドル)

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 主なカントリーダイナミクス

8.4.1.2. 規制の枠組み

8.4.1.3. 競争シナリオ

8.4.1.4. 英国市場の2018~2030年の推定と予測(百万米ドル)

8.4.2. ドイツ

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 規制の枠組み

8.4.2.3. 競争シナリオ

8.4.2.4. ドイツ市場の推定と予測 2018~2030 (USD Million)

8.4.3. フランス

8.4.3.1. 主要国のダイナミクス

8.4.3.2. 規制の枠組み

8.4.3.3. 競争シナリオ

8.4.3.4. フランス市場の推定と予測 2018~2030 (百万米ドル)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制の枠組み

8.4.4.3. 競争シナリオ

8.4.4.4. イタリア市場の推定と予測 2018~2030 (百万米ドル)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制の枠組み

8.4.5.3. 競争シナリオ

8.4.5.4. スペイン市場の推定と予測 2018~2030 (百万米ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の市場動向

8.4.6.2. 規制の枠組み

8.4.6.3. 競争シナリオ

8.4.6.4. ノルウェー市場の推定と予測 2018~2030 (USD Million)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制の枠組み

8.4.7.3. 競争シナリオ

8.4.7.4. スウェーデン市場の推定と予測 2018~2030 (USD Million)

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制の枠組み

8.4.8.3. 競争シナリオ

8.4.8.4. デンマーク市場の推定と予測 2018~2030 (USD Million)

8.5. アジア太平洋地域

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み

8.5.1.3. 競争シナリオ

8.5.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

8.5.2. 中国

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 規制の枠組み

8.5.2.3. 競争シナリオ

8.5.2.4. 2018年から2030年までの中国市場の推定と予測(USD Million)

8.5.3. インド

8.5.3.1. 主要国のダイナミクス

8.5.3.2. 規制の枠組み

8.5.3.3. 競争シナリオ

8.5.3.4. インド市場の推定と予測 2018~2030 (USD Million)

8.5.4. オーストラリア

8.5.4.1. 主要国のダイナミクス

8.5.4.2. 規制の枠組み

8.5.4.3. 競争シナリオ

8.5.4.4. オーストラリア市場の2018〜2030年の推定と予測(USD Million)

8.5.5. 韓国

8.5.5.1. 主要国のダイナミクス

8.5.5.2. 規制の枠組み

8.5.5.3. 競争シナリオ

8.5.5.4. 韓国市場の予測および予測 2018~2030 (百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み

8.5.6.3. 競争シナリオ

8.5.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

8.6. 南米アメリカ

8.6.1. ブラジル

8.6.1.1. 主なカントリーダイナミクス

8.6.1.2. 規制の枠組み

8.6.1.3. 競争シナリオ

8.6.1.4. ブラジル市場の推定と予測 2018~2030 (百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要国の市場動向

8.6.2.2. 規制の枠組み

8.6.2.3. 競争シナリオ

8.6.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

8.7. 中東アフリカ

8.7.1. 南アフリカ

8.7.1.1. 主要カントリーダイナミクス

8.7.1.2. 規制の枠組み

8.7.1.3. 競争シナリオ

8.7.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要国の市場動向

8.7.2.2. 規制の枠組み

8.7.2.3. 競争シナリオ

8.7.2.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要国の市場動向

8.7.3.2. 規制の枠組み

8.7.3.3. 競争シナリオ

8.7.3.4. UAEの市場予測および2018~2030年予測 (百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要国の市場動向

8.7.4.2. 規制の枠組み

8.7.4.3. 競争シナリオ

8.7.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第9章. 競合情勢

9.1. 参入企業の分類

9.2. 各社の市場ポジション分析、2024年

9.3. 戦略マッピング

9.4. 参加企業の概要

9.4.1. メルクKGaA

9.4.1.1. 会社概要

9.4.1.2. 業績

9.4.1.3. 製品・サービスのベンチマーク

9.4.1.4. 戦略的イニシアティブ

9.4.2. ジェネスクリプト

9.4.2.1. 会社概要

9.4.2.2. 業績

9.4.2.3. 製品・サービスのベンチマーク

9.4.2.4. 戦略的イニシアティブ

9.4.3. ファーマロン

9.4.3.1. 会社概要

9.4.3.2. 業績

9.4.3.3. 製品・サービスのベンチマーク

9.4.3.4. 戦略的イニシアティブ

9.4.4. ウーシー・バイオロジー

9.4.4.1. 会社概要

9.4.4.2. 業績

9.4.4.3. 製品・サービスのベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. オーリジェン製薬サービス

9.4.5.1. 会社概要

9.4.5.2. 業績

9.4.5.3. 製品・サービスのベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. BOCサイエンス

9.4.6.1. 会社概要

9.4.6.2. 業績

9.4.6.3. 製品・サービスのベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. LGCバイオリサーチ技術

9.4.7.1. 会社概要

9.4.7.2. 業績

9.4.7.3. 製品・サービスのベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. SPT Labtech Ltd.

9.4.8.1. 会社概要

9.4.8.2. 業績

9.4.8.3. 製品・サービスのベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. ライフケミカル

9.4.9.1. 会社概要

9.4.9.2. 業績

9.4.9.3. 製品・サービスのベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. チャールズ・リバー・ラボラトリーズ

9.4.10.1. 会社概要

9.4.10.2. 業績

9.4.10.3. 製品・サービスのベンチマーク

9.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 DNAコード化ライブラリーの世界市場:地域別、2018年~2030年(USD Million)

表3 DNAコード化ライブラリーの世界市場:製品・サービス別、2018年~2030年(百万米ドル)

表4 DNAコード化ライブラリーの世界市場:治療分野別、2018年~2030年(百万米ドル)

表5 DNAコード化ライブラリーの世界市場:用途別、2018年~2030年(百万米ドル)

表6 DNAコード化ライブラリーの世界市場:最終用途別、2018年~2030年(百万米ドル)

表7 北米DNAコード化ライブラリー市場:国別、2018年〜2030年(百万米ドル)

表8 北米DNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表9 北米DNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表10 北米DNAコード化ライブラリー市場:用途別、2018年〜2030年(百万米ドル)

表11 北米DNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表12 米国DNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表13 米国のDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表14 米国のDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表15 米国のDNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表16 カナダのDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表17 カナダのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表18 カナダのDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表19 カナダDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表20 メキシコDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表21 メキシコDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表22 メキシコDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表23 メキシコDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表24 ヨーロッパDNAコード化ライブラリー市場:国別、2018年〜2030年(百万米ドル)

表25 ヨーロッパのDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表26 ヨーロッパのDNAコード化ライブラリー市場:治療分野別、2018年〜2030年(百万米ドル)

表27 欧州DNAコード化ライブラリー市場:用途別、2018年〜2030年(百万米ドル)

表28 ヨーロッパDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表29 英国DNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表30 英国DNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表31 英国DNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表32 英国DNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表33 ドイツDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表34 ドイツDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表35 ドイツDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表36 ドイツDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表37 イタリアDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表38 イタリアのDNAコード化ライブラリー市場:治療分野別、2018年〜2030年(百万米ドル)

表39 イタリアDNAコード化ライブラリー市場:用途別、2018年〜2030年(百万米ドル)

表40 イタリアDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表41 フランスDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表42 フランスDNAコード化ライブラリー市場:治療分野別:2018年~2030年(百万米ドル)

表43 フランスDNAコード化ライブラリー市場:用途別、2018年~2030年(USD Million)

表44 フランスDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表45 スペインDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表46 スペインDNAコード化ライブラリー市場:治療分野別、2018年〜2030年(百万米ドル)

表47 スペインDNAコード化ライブラリー市場:用途別、2018年〜2030年(百万米ドル)

表48 スペインDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表49 スウェーデンのDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表50 スウェーデンのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表51 スウェーデンのDNAコード化ライブラリー市場:用途別、2018年~2030年(USD Million)

表52 スウェーデンのDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(USD Million)

表53 デンマークのDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表54 デンマークのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表55 デンマークのDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表56 デンマークのDNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表57 ノルウェーDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表58 ノルウェーDNAコード化ライブラリー市場:治療分野別:2018年~2030年(百万米ドル)

表59 ノルウェーDNAコード化ライブラリー市場:用途別、2018年~2030年(USD Million)

表60 ノルウェーDNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域のDNAコード化ライブラリー市場:国別、2018年〜2030年(百万米ドル)

表62 アジア太平洋地域のDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表63 アジア太平洋地域のDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域のDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域のDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表66 中国DNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表67 中国DNAコード化ライブラリー市場:治療分野別、2018年〜2030年(百万米ドル)

表68 中国DNAコード化ライブラリー市場:用途別、2018年〜2030年(百万米ドル)

表69 中国DNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表70 日本DNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表71 日本DNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表72 日本DNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表73 日本DNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表74 インドDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表75 インドDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表76 インドDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表77 インドDNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表78 韓国DNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表79 韓国DNAコード化ライブラリー市場:治療分野別:2018年~2030年(百万米ドル)

表80 韓国DNAコード化ライブラリー市場:用途別、2018年~2030年(USD Million)

表81 韓国DNAコード化ライブラリー市場:最終用途別、2018年~2030年(百万米ドル)

表82 オーストラリアDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表83 オーストラリアDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表84 オーストラリアDNAコード化ライブラリー市場:用途別、2018年〜2030年(百万米ドル)

表85 オーストラリアDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表86 タイのDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表87 タイのDNAコード化ライブラリー市場:治療分野別、2018年〜2030年(百万米ドル)

表88 タイのDNAコード化ライブラリー市場:用途別、2018年〜2030年(USD Million)

表89 タイのDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表90 中南米DNAコード化ライブラリー市場:国別、2018年〜2030年(百万米ドル)

表91 中南米DNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表92 中南米のDNAコード化ライブラリー市場:治療分野別、2018年〜2030年(百万米ドル)

表93 中南米DNAコード化ライブラリー市場:用途別、2018年〜2030年(百万米ドル)

表94 中南米DNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表95 ブラジルDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表96 ブラジルDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表97 ブラジルDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表98 ブラジルDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(USD Million)

表99 アルゼンチンのDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表100 アルゼンチンのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表101 アルゼンチンのDNAコード化ライブラリー市場:用途別、2018年~2030年(USD Million)

表102 アルゼンチンのDNAコード化ライブラリー市場:最終用途別、2018年~2030年(USD Million)

表103 中東アフリカDNAコード化ライブラリー市場:国別、2018年〜2030年(百万米ドル)

表104 中東アフリカDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表105 中東アフリカDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表106 中東アフリカDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表107 中東アフリカDNAコード化ライブラリー市場:最終用途別、2018年〜2030年(百万米ドル)

表108 南アフリカのDNAコード化ライブラリー市場:製品・サービス別、2018年〜2030年(百万米ドル)

表109 南アフリカのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表110 南アフリカのDNAコード化ライブラリー市場:用途別、2018年〜2030年(USD Million)

表111 南アフリカのDNAコード化ライブラリー市場:最終用途別、2018年~2030年(USD Million)

表112 サウジアラビアのDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表113 サウジアラビアのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表114 サウジアラビアのDNAコード化ライブラリー市場:用途別、2018年~2030年(USD Million)

表115 サウジアラビアのDNAコード化ライブラリー市場:最終用途別、2018年~2030年(USD Million)

表116 UAE のDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年 (百万米ドル)

表117 UAEのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表118 UAE DNAコード化ライブラリー市場:用途別、2018年~2030年(USD Million)

表119 UAE DNAコード化ライブラリー市場:最終用途別、2018年~2030年(USD Million)

表120 クウェートのDNAコード化ライブラリー市場:製品・サービス別、2018年~2030年(百万米ドル)

表121 クウェートのDNAコード化ライブラリー市場:治療分野別、2018年~2030年(百万米ドル)

表122 クウェートのDNAコード化ライブラリー市場:用途別、2018年~2030年(百万米ドル)

表123 クウェートのDNAコード化ライブラリー市場:最終用途別、2018年~2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 データ三角測量による治療分野

図3 一次調査のパターン

図4 市場調査アプローチ

図5 金額別サイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 DNAコード化ライブラリー市場 市場の展望

図9 親市場の展望

図10 関連/補助市場の展望

図11 DNAコード化ライブラリー市場の促進要因

図12 DNAコード化ライブラリー市場の阻害要因

図13 DNAコード化ライブラリー市場 製品とサービスの動向分析

図14 DNAコード化ライブラリー市場:製品・サービス動向分析 製品・サービスの展望と要点

図15 製品市場の予測および予測、2018年~2030年(百万米ドル)

図16 キット・試薬市場の推定と予測、2018年~2030年(百万米ドル)

図17 エンコードライブラリー市場の推定と予測、2018年〜2030年(USD Million)

図18 その他市場の推定と予測、2018年〜2030年(USD Million)

図19 サービス市場の推定と予測、2018年~2030年(USD Million)

図20 設計・合成サービス市場の推定と予測、2018年〜2030年(USD Million)

図21 スクリーニングサービス市場の推定と予測、2018年〜2030年(USD Million)

図22 その他市場の推定と予測、2018年~2030年(USD Million)

図23 DNAコード化ライブラリー市場: 治療領域の動き分析

図24 DNAコード化ライブラリー市場: 治療領域の展望と要点

図25 がん領域市場の予測および予測、2018年~2030年(USD Million)

図26 感染症市場の推定と予測、2018年〜2030年(百万米ドル)

図27 循環器疾患市場の推定と予測、2018年〜2030年(百万米ドル)

図28 神経疾患市場の推定と予測、2018年〜2030年(USD Million)

図29 自己免疫疾患市場の推定と予測、2018年〜2030年(百万米ドル)

図30 代謝性疾患市場の推定と予測、2018年〜2030年(USD Million)

図31 その他市場の推定と予測、2018年~2030年(USD Million)

図32 DNAコード化ライブラリー市場 アプリケーション動向分析

図33 DNAコード化ライブラリー市場: アプリケーションの展望と主要課題

図34 ヒット生成/同定市場の推定と予測、2018年~2030年(USD Million)

図35 ヒット・トゥ・リード市場の推定と予測、2018年~2030年(百万米ドル)

図36 Hit Validation / Optimization市場の推定と予測、2018年~2030年(USD Million)

図37 その他市場の推定と予測、2018年~2030年(USD Million)

図38 DNAコード化ライブラリー市場: エンドユースの動向分析

図39 DNAコード化ライブラリー市場: エンドユースの展望と主要課題

図40 学術・研究機関市場の予測および予測、2018年~2030年(百万米ドル)

図41 製薬・バイオテクノロジー企業市場の推定と予測、2018年~2030年(USD Million)

図42 契約研究機関市場の推定と予測、2018年~2030年(USD Million)

図43 その他市場の推定と予測、2018年~2030年(百万米ドル)

図44 世界のDNAコード化ライブラリー市場 地域別動向分析

図45 DNAコード化ライブラリーの世界市場 地域別の展望と主要課題

図46 北米市場の推定と予測、2018年~2030年(百万米ドル)

図47 米国各国のダイナミクス

図48 米国市場の予測および予測、2018年~2030年(百万米ドル)

図49 カナダのカントリーダイナミクス

図50 カナダの市場推定と予測、2018年〜2030年(百万米ドル)

図. 51 メキシコのカントリーダイナミクス

図52 メキシコの市場推定と予測、2018年〜2030年(USD Million)

図53 ヨーロッパ市場の推定と予測、2018年〜2030年(百万米ドル)

図54 イギリスのカントリーダイナミクス

図55 英国市場の推定と予測、2018年〜2030年(百万米ドル)

図56 ドイツのカントリーダイナミクス

図57 ドイツ市場の推定と予測、2018年〜2030年(百万米ドル)

図58 フランスのカントリーダイナミクス

図59 フランスの市場推定と予測、2018年〜2030年(百万米ドル)

図. 60 イタリアの国別動向

図61 イタリアの市場推定と予測、2018年〜2030年(百万米ドル)

図62 スペインのカントリーダイナミクス

図63 スペインの市場推定と予測、2018年〜2030年(百万米ドル)

図64 デンマークのカントリーダイナミクス

図65 デンマークの市場推定と予測、2018年〜2030年(百万米ドル)

図66 スウェーデンのカントリーダイナミクス

図67 スウェーデンの市場推定と予測、2018年〜2030年 (百万米ドル)

図. 68 ノルウェーの国別動向

図69 ノルウェーの市場推定と予測、2018年〜2030年(USD Million)

図70 アジア太平洋地域の市場推定と予測、2018年〜2030年(USD Million)

図71 中国のカントリーダイナミクス

図72 中国市場の推定と予測、2018年〜2030年(百万米ドル)

図73 日本のカントリーダイナミクス

図74 日本市場の推定と予測、2018年〜2030年(百万米ドル)

図75 インドのカントリーダイナミクス

図76 インド市場の推定と予測、2018年〜2030年(USD Million)

図77 タイのカントリーダイナミクス

図78 タイの市場推定と予測、2018年〜2030年 (百万米ドル)

図79 韓国のカントリーダイナミクス

図80 韓国市場の推定と予測、2018年〜2030年(USD Million)

図81 オーストラリアの国別動向

図82 オーストラリアの市場推定と予測、2018年〜2030年(USD Million)

図83 中南米市場の推定と予測、2018年〜2030年(百万米ドル)

図. 84 ブラジルのカントリーダイナミクス

図85 ブラジル市場の推定と予測、2018年〜2030年 (百万米ドル)

図86 アルゼンチンのカントリーダイナミクス

図87 アルゼンチン市場の推定と予測、2018年〜2030年 (百万米ドル)

図88 中東・アフリカ市場の推定と予測、2018年〜2030年(百万米ドル)

図. 89南アフリカの国別動向

図90 南アフリカ市場の推定と予測、2018年〜2030年(USD Million)

図. 91 サウジアラビアの国別動向

図92 サウジアラビアの市場推定と予測、2018年〜2030年(百万米ドル)

図. 93 UAEカントリーダイナミクス

図94 UAE市場の推定と予測、2018年〜2030年(百万米ドル)

図. 95 クウェートの国別動向

図96 クウェート市場の推定と予測、2018年〜2030年(百万米ドル)

図. 97 主要市場プレイヤーの市場ポジション

| ※参考情報 DNAコード化ライブラリ(DEL)は、化学物質や分子をDNAシーケンスによってコード化する手法を使用したライブラリです。DELは、特定の化合物の集合を効率的に合成し、それらの構造や特性を高スループットにスクリーニングするための方法として広く用いられています。近年の創薬研究や材料科学において、その重要性はますます増しています。 DELは主に二つの種類に分けられます。一つは、合成化合物の数がそれほど多くない小規模なライブラリで、特定のターゲットに対して高親和性を持つ分子を探す際に使用されます。もう一つは、数百万から数十億の化合物を含む大規模なライブラリで、広範なスクリーニングを行うことができます。大規模なDELは、非常に多様な化合物を提供するため、バイオロジカルスクリーニングの精度と効率を向上させます。 DELの主な用途は新規医薬品の開発です。これには、小分子化合物の発見、抗体の最適化、ペプチドやタンパク質といったバイオロジカルな分子の探索が含まれます。これにより、従来の化合物ライブラリーでは得られなかった新規のリード化合物を見つけることが可能となります。また、DELを活用することで、医薬品の候補化合物を迅速に絞り込むことができ、開発サイクルの短縮に寄与します。 関連技術としては、DNA合成技術やDNAシーケンシング技術があります。これらの技術は、DELの構築とスクリーニングに不可欠です。DNA合成技術により、多様な化合物を持つライブラリが合成されます。同時に、DNAシーケンシング技術によって、個々の化合物の特性を迅速に読み取ることが可能です。また、次世代シーケンシング(NGS)技術の進展により、より多くの情報を短時間で取得することができ、データ解析の精度向上にも貢献しています。 さらに、DELはマイクロアレイ技術とも関連しています。マイクロアレイを用いることで、多くのサンプルを同時に測定し、化合物の生物活性を評価することができます。これにより、DELのスクリーニングプロセスはさらに効率的になり、高速かつ正確な結果を得ることができることが期待されます。 DELの利点は、まずその高スループット性です。従来の化合物ライブラリに比べて、短期間で大量の化合物をテストし、その中から有望な候補を絞り込むことができます。これにより、発見のコストや時間を大幅に削減することが可能となります。また、DNAによってコード化された化合物は、非常に小型でありながらも、化合物の構造情報を持つため、刻印を効率的に行うことができます。 一方で、DELにはいくつかの課題も存在します。例えば、化合物間の相互作用や副作用を精密に評価するためには、さらなる研究が必要です。また、合成する化合物の多様性は非常に重要ですが、同時に化合物の特性を理解するのも難しい点です。そのため、DELの利用においては、化合物の設計とスクリーニング方法の最適化が必須となります。 総じて、DNAコード化ライブラリ(DEL)は新しい化合物発見のための革新的なツールとして、製薬業界や研究機関での展開が期待されています。その利点と課題を理解し、適切な手法で活用することで、より効率的な医薬品開発や新規バイオマテリアルの創出が可能になるでしょう。今後の技術の進歩とともに、DELの重要性はさらに増すと考えられます。 |