バイオシミラー市場における魅力的な機会

アジア太平洋

欧州のバイオシミラー市場の成長は、バイオシミラー開発への資金提供や投資の増加、同地域の製薬産業の成長に起因しています。

世界のバイオシミラー市場の成長は、バイオシミラーの規制当局による承認件数の増加や、がん治療におけるバイオシミラーの採用拡大といった要因が主な要因です。

バイオシミラーメーカー間の戦略的提携やコラボレーションの増加、GLP-1バイオシミラーの発売は、バイオシミラー市場のプレーヤーにとって主要な機会です。

製造の複雑さ、バイオシミラーの高コスト、激しい市場競争、市場参入企業間の価格圧力が市場成長を抑制する可能性

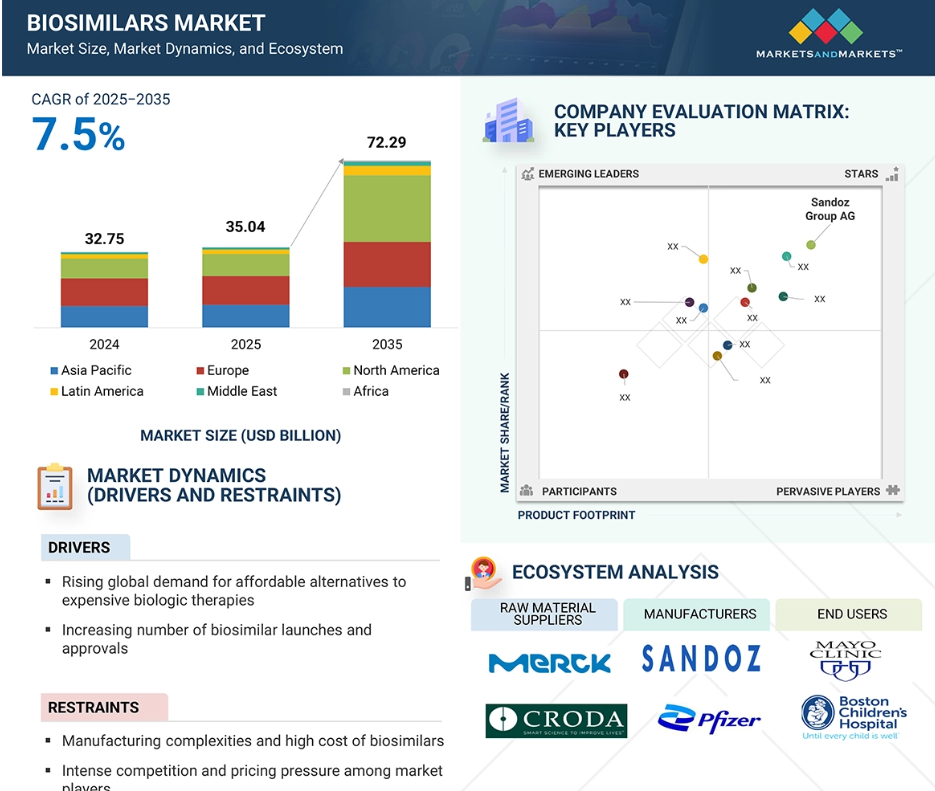

2035年にはヨーロッパがバイオシミラーの最大市場になる見通し

バイオシミラーの世界市場ダイナミクス

推進要因:バイオシミラーの上市・承認数の増加と、高価な生物学的製剤に代わる安価な代替品に対する世界的な需要の高まり

バイオシミラー市場は、高価な生物学的製剤に代わる費用対効果の高い代替品へのニーズを背景に、大きな成長を遂げています。医療費の高騰に加え、がん、糖尿病、自己免疫疾患などの慢性疾患の有病率の増加が、低価格で同等の有効性を提供するバイオシミラーの需要を後押ししています。バイオシミラー医薬品の受容が拡大している要因としては、関係者の意識の高まり、良好な規制環境、世界的なアクセシビリティの向上などが挙げられます。バイオ医薬品企業はバイオシミラー開発に投資しています。例えば、アムジェン社は、2025年に迫るXgevaの特許切れを見越して、インフリキシマブとリツキシマブのバイオシミラーに戦略的に注力しています。ノバルティスのような企業は、バイオシミラーのイノベーションに特化した専門の研究開発部門を設立するために組織を再編成し、ロシュのように既存の生物学的製剤を強化している企業もあります。ロシュがハーセプチンの皮下注製剤を発売したのはその顕著な例で、投与プロセスの利便性と効率性の向上を目指しています。このような戦略的な動きは、バイオシミラー産業がイノベーションと市場成長の触媒として重要な役割を担っていることを浮き彫りにし、バイオ医薬品産業の長期的な安定の基盤を確立しています。

制約:バイオシミラーの製造の複雑さと高コスト

バイオシミラーの開発は、従来型のジェネリック医薬品の開発と比べて、非常に複雑で資源を必要とするプロセスです。バイオシミラー医薬品メーカーは、通常生物に由来する参照生物製剤の複雑な構造と機能を反映させるという独自の課題に直面しています。この要件により、バイオシミラー医薬品の品質、有効性、安全性がオリジナルの生物学的製剤と同等であることを保証するために、高度な製造工程の最適化に多額の投資を行う必要があります。このような技術的な課題に加え、バイオシミラー医薬品を製造する企業には、バイオシミラー医薬品の有効性、安全性、免疫原性を基準製剤と比較して厳密に評価する大規模な臨床試験の実施が義務付けられています。このような臨床試験は、規制当局の承認を得るために不可欠であり、多様な患者集団を対象とした大規模な試験を含む複数の段階を経る必要があります。その結果、バイオシミラー医薬品の開発には多額の資金が必要となり、その額は通常数百万ドルから2億5千万ドルに上ります。この期間には、研究開発段階だけでなく、厳しい規制基準を満たす大規模な製造施設の設立も含まれます。バイオシミラー医薬品市場への参入には、資金面や経営面で大きな障壁があるため、特に中小企業による競争は制限される傾向にあります。その結果、サンド、ファイザー、アムジェンのような既存企業が支配的な地位を維持し、その豊富な資源と経験を活用して、バイオシミラー開発の複雑さを中小企業よりも効果的に乗り切ることができるのです。このような力学がバイオシミラー市場の競争環境を形成しており、イノベーションと投資が市場の成功を左右する重要な役割を担っています。

機会:GLP-1バイオシミラーの上市

GLP-1(グルカゴン様ペプチド-1)バイオシミラーの上市は、バイオシミラー市場において、特に糖尿病と肥満の世界的な有病率の上昇を考慮すると、重要かつ有望な機会です。現在の医薬品の状況には、ノボ・ノルディスク社が開発したセマグルチド(商品名オゼンピックおよびウェゴビー)やリラグルチド(商品名ビクトーザ)といったブロックバスターGLP-1受容体作動薬があります。これらの医薬品は、年間10億米ドル以上の売上をあげています。しかし、これらの医薬品は特許満了を迎えつつあり、バイオシミラーに代わる医薬品を開発する余地があります。具体的には、セマグルチドの最初の特許は世界全体で2031年に失効する予定ですが、中国ではそれよりも早い2026年に失効する予定です。このスケジュールを受けて、中国の多くのバイオ医薬品企業がバイオシミラーの開発に乗り出し、その多くは現在、臨床試験が進行中です。この分野で注目すべき企業のひとつが、華東医薬品の子会社である杭州九元遺伝子エンジニアリングです。この会社は、2026年に中国本土でセマグルチドの特許が切れると、国内メーカーとしては初めて薬事承認を取得する予定です。2024年4月、Jiuyuanは、2型糖尿病(T2D)治療をターゲットとしたセマグルチド・バイオシミラーの販売承認を中国国家医薬品監督管理局に申請しました。この承認取得を契機に、今後2~3年で国内メーカーによるセマグルチドバイオシミラーの臨床開発活動が活発化することが期待されます。また、リラグルチド(ビクトーザ)の特許は2024年5月に満了し、小児用医薬品の独占期間も2024年11月に終了する予定です。バイオシミラー医薬品の市場参入により、治療費の大幅な引き下げが期待されるため、これらの必須医薬品へのアクセスが改善され、特に新興市場においてより広範な導入が促進されるでしょう。これらの地域では、中国、インド、欧州の製薬企業が費用対効果の高いバイオシミラーの開発で急速に前進しており、糖尿病や肥満に苦しむ数百万人の治療へのアクセスが改善される見込みです。

課題: バイオシミラーメーカーとオリジネーターである生物学的製剤企業間の市場競争の激化

イノベーター戦略は、しばしば組織が乗り越えなければならない独自の障害をもたらします。このような課題は、市場力学、技術の進歩、消費者行動の変化など、さまざまな要因に起因する可能性があります。例えば、イノベーターが境界線を押し広げることで、既存の市場が破壊され、既存のプレーヤーに不確実性が生じる可能性があります。また、新技術の導入は、従来型の手段に慣れた従業員の抵抗につながる可能性があります。さらに、革新的な戦略を採用することによる財務的な影響も大きい。企業は、研究開発に関連するコスト増に直面する可能性があるほか、競争環境の中で優位に立ち続けるための継続的な投資の必要性に迫られることもあります。イノベーションの追求と経営効率の必要性のバランスをとることは、意思決定プロセスをさらに複雑にする可能性があります。まとめると、革新的な戦略を採用することは、変革的な成長と競争上の優位性につながる可能性がありますが、企業は、導入の成功と長期的な存続を確実にするために、関連する課題を慎重に評価し、対処する必要があります。

世界のバイオシミラー市場のエコシステム分析

バイオシミラー産業には、医薬品製造に不可欠なインプットを供給する原料サプライヤーやサービスプロバイダーなど、さまざまな利害関係者が関わっています。製造業者は厳しい品質・規制基準を遵守しながらバイオシミラーを製造し、研究開発から上市までの全プロセスを管理します。流通業者は、保管、輸送、医療機関への配送を担当し、病院や診療所がこれらの製品を患者の治療に使用することで、サプライチェーンにおいて重要な役割を果たしています。このような関係者間の連携が、バイオシミラー医薬品の研究開発におけるイノベーションを促進します。

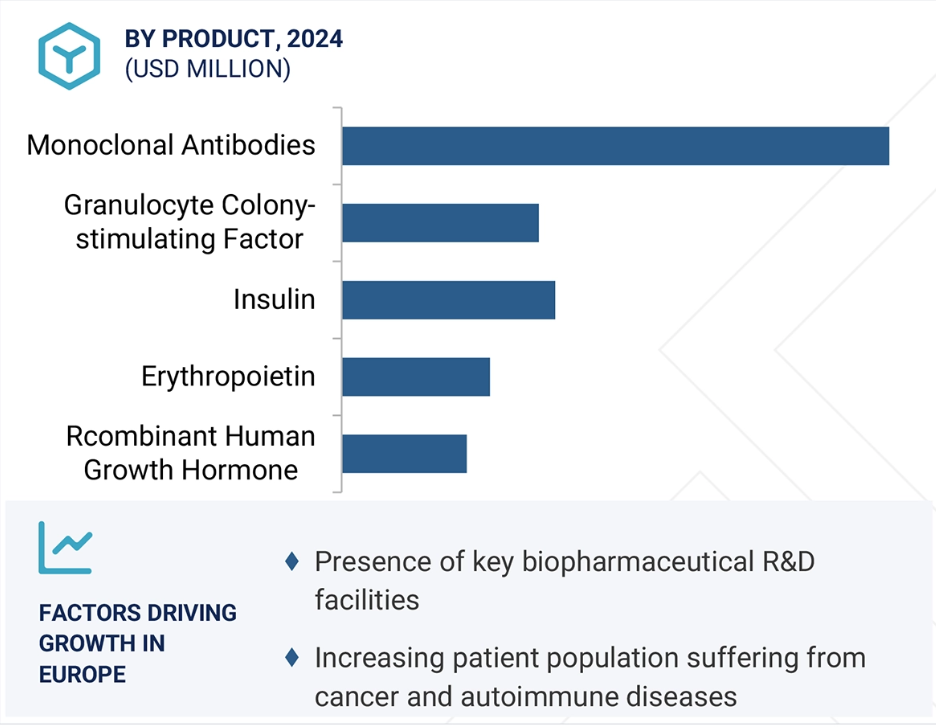

モノクローナル抗体が2024年に最大の薬物クラス市場シェアを獲得

薬剤クラス別では、バイオシミラー市場はモノクローナル抗体、顆粒球コロニー刺激因子、インスリン、エリスロポエチン、遺伝子組換えヒト成長ホルモン、エタネルセプト、フォリトロピン、テリパラチド、インターフェロン、抗凝固薬、アフリベルセプト、GLP-1拮抗薬、その他の薬剤クラスに区分されます。インフリキシマブ、リツキシマブ、アダリムマブ、トラスツズマブ、ペムブロリズマブ、デュピルマブ、ウステキヌマブ、リサンキズマブなどのモノクローナル抗体(mAbs)は、感染症、自己免疫疾患、特定の種類のがんなど、さまざまな疾患の治療に革命をもたらした生物学的製剤の一種です。これらの治療薬は、高度な組換えDNA技術によって設計されており、これらの疾患に関与する特定の細胞やタンパク質を正確に標的とすることができます。モノクローナル抗体は、細胞表面の特定の抗原に結合することにより、免疫系による破壊の目印となったり、有害な作用を抑制したりします。例えば、トラスツズマブはHER2陽性の乳がん細胞を標的とし、リツキシマブはB細胞のCD20を標的とすることで、特定の血液悪性腫瘍に有効です。これらのモノクローナル抗体の生物学的に類似したバージョンであるバイオシミラーの出現により、治療費が大幅に削減され、これらの重要な治療法がより多くの患者にとって利用しやすくなりました。ブロックバスターと呼ばれるmAb治療薬の多くの特許が期限切れ間近となり、市場では競争が激化し、価格が低下しています。この傾向は、バイオシミラーへの投資や開発を検討している製薬企業の注目を集めています。価格が手ごろであることに加え、さまざまな癌の治療から関節リウマチなどの自己免疫疾患の管理まで、幅広い臨床応用が可能であることから、mAbバイオシミラーは医療市場における重要なプレーヤーとして位置づけられています。これらの治療法が普及するにつれて、今後数年間はバイオテクノロジー分野の大幅な成長が見込まれ、最終的には患者の転帰を改善し、治療を必要とする人々の治療選択肢を拡大することが期待されます。

疾患別では、がん領域が2024年に最大の市場シェアを占めました。

適応症別では、バイオシミラー市場はがん、炎症性・自己免疫疾患、慢性疾患、血液疾患、成長ホルモン欠乏症、感染症、II型糖尿病、肥満、その他の適応症に区分されます。世界的な癌罹患率の上昇と生物学的製剤による治療費の高騰を背景に、バイオシミラー市場の適応症別では癌領域が最大のシェアを占めています。バイオシミラー医薬品は、参照製品に代わる費用対効果の高い代替品を提供することで、治療の低価格化と患者アクセスの向上を実現します。がん領域における研究開発投資の増加により、バイオシミラーは世界中の医療システムにとって実行可能な選択肢として位置付けられています。がん領域における主なバイオシミラーには、トラスツズマブ、ベバシズマブ、リツキシマブ、フィルグラスチム、エポエチンアルファ、デノスマブなどがあります。2025年4月にバイオコン社のジョベブネ(ベバシズマブ-nwed)がFDAから承認されたことは、市場環境の拡大を象徴しています。継続的な研究イニシアチブと戦略的提携が、この分野の市場成長をさらに後押しすると予想されます。

2024年のバイオシミラー市場ではヨーロッパが地域別シェアで最大。

ヨーロッパは、支持的な規制の枠組み、研究開発への投資の増加、慢性疾患の有病率の上昇を背景に、バイオシミラー市場において傑出した貢献国としての地位を確立しています。バイオシミラーを供給しているのは、フランス、イタリア、スペイン、ドイツ、英国などです。欧州医薬品庁(EMA)は、さまざまな治療クラスにまたがる132品目のバイオシミラーを承認しており、患者アクセスの向上、治療コストの削減、市場参入の促進を実現しています。このポートフォリオには、インスリン製剤、TNF阻害剤、VEGF阻害剤、モノクローナル抗体などの重要な生物製剤のバイオシミラーも含まれています。2025年2月には、バイオコン・バイオロジクス社のウステキヌマブのバイオシミラーであるYESINTEKが欧州委員会から承認を取得しました。この決定は、生物学的製剤へのアクセス拡大に対するヨーロッパの継続的なコミットメントを強調するものであり、世界のバイオシミラー分野におけるヨーロッパのリーダー的地位を強化するものです。

ヨーロッパが2024年に最も高い市場シェアを獲得

ヨーロッパではその他の地域が最も急成長している市場

バイオシミラー市場の最新動向

- 提携: 2025年4月、サンドは、大腸がん、食道がん、肝細胞がん、悪性胸膜中皮腫、メラノーマ、非小細胞肺がん、腎細胞がんなどの特定の種類のがんを治療する主要ながん治療薬であるイピリムマブのバイオシミラーの商業化に向けて、上海ヘンリウス・バイオテックと提携。

- 合意 2025年4月、バイオコンとリジェネロンは、アフリベルセプトのバイオシミラーであるイエサフィリ(aflibercept-jbvf)をアメリカで商業化するライセンス契約を締結。

- 製品承認 2025年4月、Biocon Biologics社は、複数の異なる種類のがんを治療するための静注用ベバシズマブのバイオシミラーであるJobevne(bevacizumab-nwgd)について、アメリカFDAから承認を取得。

- 製品上市: 2025年3月、セルトリオンは潰瘍性大腸炎(UC)またはクローン病(CD)の治療薬ZYMFENTRA(infliximab-dyyb)をアメリカ市場で発売。

主要市場プレイヤー

バイオシミラー市場の主要プレーヤーは以下の通り。

Sandoz Group AG (Switzerland)

Pfizer Inc. (US)

Amgen, Inc. (US)

Celltrion Healthcare Co., Ltd. (South Korea)

Biocon Limited (India)

Dr. Reddy’s Laboratories Ltd. (India)

Eli Lilly and Company (US)

Teva Pharmaceutical Industries Ltd. (Israel)

Fresenius Kabi AG (Germany)

STADA Arzneimittel AG (Germany)

Boehringer Ingelheim International GmbH (Germany)

Samsung Biologics Co., Ltd. (South Korea)

Amneal Pharmaceuticals LLC (US)

Coherus BioSciences, Inc. (US)

Bio-Thera Solutions, Ltd. (China)

Aprogen Inc. (South Korea)

Shanghai Henlius Biopharmaceuticals, Inc. (China)

1 はじめに

1.1 調査目的 34

1.2 市場の定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーションと地域範囲 35

1.3.2 含むものと含まないもの 36

1.3.3 考慮した年数 36

1.3.4 考慮した通貨 36

1.4 利害関係者 37

1.5 変更点のまとめ 37

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次調査の目的 40

2.1.1.2 二次資料からの主要データ 41

2.1.2 一次データ 41

2.1.2.1 一次データの内訳 42

2.1.2.2 一次調査の主な目的 42

2.2 市場推定 43

2.2.1 世界市場の推定 43

2.2.1.1 企業の収益分析(ボトムアップアプローチ) 43

2.2.1.1.1 サンドグループAGの売上高シェア分析 44

2.2.1.2 MnMリポジトリ分析 45

2.2.1.3 一次インタビュー 45

2.2.2 一次専門家による洞察 46

2.2.3 セグメント別の市場規模予測(トップダウンアプローチ) 46

2.3 市場成長率の予測 47

2.4 データの三角測量 50

2.5 調査の前提 51

2.6 調査の限界 51

2.7 リスク分析 52

3 エグゼクティブ・サマリー

4 プレミアムインサイト 57

4.1 バイオシミラー市場の概要 57

4.2 北米アメリカ:バイオシミラー市場:薬剤クラス別、国別 58

4.3 バイオシミラー市場:地理的成長機会 59

4.4 バイオシミラー市場:新興市場vs. 先進国市場、

2025年対2035年(百万米ドル) 59

5 市場の概要 60

5.1 はじめに 60

5.2 市場ダイナミクス 60

5.2.1 推進要因

5.2.1.1 高価な生物学的製剤に代わる安価な代替品に対する世界的な需要の高まり 61

5.2.1.2 バイオシミラーの上市・承認数の増加 62

5.2.1.3 ブロックバスター生物製剤の特許切れの目前と進行 65

5.2.1.4 コスト効率の高い製造能力を持つ新興企業の参入 66

参入 66

5.2.2 阻害要因 67

5.2.2.1 バイオシミラーの製造の複雑さと高コスト 67

5.2.2.2 市場プレーヤー間の激しい競争と価格圧力 67

5.2.3 機会 68

5.2.3.1 GLP-1バイオシミラーの上市 68

5.2.3.2 バイオシミラーメーカー間の戦略的パートナーシップと提携の増加 68

5.2.3.3 先進的な研究開発オペレーティングモデルへの注目の高まり 69

5.2.4 課題 69

5.2.4.1 バイオシミラーメーカーとオリジネーター生物学的製剤企業間の市場競争の激化 69

5.3 技術分析 70

5.3.1 主要技術 70

5.3.1.1 先進的バイオプロセス・製造技術 70

5.3.1.2 分析・特性評価技術 70

5.3.2 補完的技術 71

5.3.2.1 AI & ml 71

5.3.2.2 ラボの自動化&ロボット 71

5.3.3 隣接技術 71

5.3.3.1 微生物発酵 71

5.3.3.2 3Dバイオプリンティングと高密度細胞培養 72

5.4 顧客のビジネスに影響を与えるトレンド/破壊 72

5.5 バリューチェーン分析 74

5.6 エコシステム分析 75

5.6.1 エコシステムにおける役割 76

5.7 特許分析 77

5.7.1 主要特許のリスト 78

5.8 パイプライン分析 80

5.8.1 臨床パイプラインにあるバイオシミラー製品 80

5.8.2 特許切れの主要生物製剤リスト 83

5.9 規制当局の分析 84

5.9.1 規制機関、政府機関、その他の組織 84

その他の組織 84

5.9.2 規制の枠組み 86

5.10 保険償還シナリオ分析 88

5.11 価格分析 91

5.11.1 バイオシミラー製品の平均販売価格動向(主要プレーヤー別)(2022〜2024年) 91

5.11.2 バイオシミラー製品の地域別平均販売価格動向(2022-2024年) 93

5.12 主要会議・イベント(2025-2026年) 95

5.13 ポーターの5つの力分析 96

5.13.1 新規参入の脅威 97

5.13.2 代替品の脅威 97

5.13.3 供給者の交渉力 97

5.13.4 買い手の交渉力 97

5.13.5 競合の激しさ 98

5.14 主要ステークホルダーと購買基準 98

5.14.1 購入プロセスにおける主要ステークホルダー 98

5.14.2 主要な購買基準 99

5.15 投資と資金調達のシナリオ 101

5.16 バイオシミラー市場に対するAI/GEN AIの影響 102

5.17 2025年アメリカ関税のバイオシミラー市場への影響 103

5.17.1 はじめに 103

5.17.2 主要関税率 103

5.17.3 価格への影響分析 104

5.17.4 国・地域への影響 105

5.17.4.1 北アメリカ 105

5.17.4.1.1 アメリカ 105

5.17.4.2 ヨーロッパ 105

5.17.4.3 アジア太平洋 106

5.17.5 川上製造産業への影響 106

6 バイオシミラー市場(薬剤クラス別) 107

6.1 はじめに 108

6.2 モノクローナル抗体 109

6.2.1 リツキシマブ 112

6.2.1.1 自己免疫疾患と癌の増加によるセグメント成長の押し上げ 112

セグメント成長を後押し 112

6.2.2 インフリキシマブ 115

6.2.2.1 自己免疫疾患治療への導入は特許権の喪失が後押し 115

インフリキシマブ 115

6.2.3 アダリムマブ 118

6.2.3.1 費用対効果と患者アクセスの改善がセグメント成長を後押し

セグメント成長 118

6.2.4 トラスツズマブ 121

6.2.4.1 乳がん罹患率の上昇が市場成長を促進 121

6.2.5 ペムブロリズマブ 124

6.2.5.1 がん領域における免疫療法の拡大がセグメント成長を促進 124

6.2.6 デュピルマブ 126

6.2.6.1 先発品治療の高コストと継続的な適応拡大により手頃なバイオシミラーへの需要が増加 126

6.2.7 ウステキヌマブ 129

6.2.7.1 先発品の高額な年間治療費がセグメント成長を後押し 129

セグメント成長 129

6.2.8 リサンキズマブ 132

6.2.8.1 生物学的製剤未使用患者の増加と標的免疫療法への高い需要が採用を促進 132

6.2.9 その他のモノクローナル抗体 135

6.3 顆粒球コロニー刺激因子 138

6.3.1 世界的ながん罹患率の上昇と製薬企業による投資の増加が市場成長を促進 138

6.4 インスリン 142

6.4.1 高い糖尿病有病率が市場成長を促進 142

6.5 エリスロポエチン 145

6.5.1 血液疾患の罹患率の上昇が市場成長を促進 145

6.6 遺伝子組換えヒト成長ホルモン 149

6.6.1 悪液質疾患と肝疾患の罹患率の増加が市場成長を促進 149

市場の成長を促進 149

6.7 エタネルセプト 152

6.7.1 自己免疫疾患の増加がエタネルセプトバイオシミラーの承認と商業化を促進 152

6.8 フォリトロピン 154

6.8.1 不妊治療におけるフォリトロピンの普及が市場成長を促進 154

市場成長に拍車をかける 154

6.9 テリパラチド 157

6.9.1 骨粗鬆症罹患率の増加が市場需要を押し上げる 157

6.10 インターフェロン 160

6.10.1 感染症の蔓延が市場の成長を支える 160

市場の成長を支える 160

6.11 抗凝固剤 163

6.11.1 心血管疾患の有病率の増加が市場成長を促進 163

市場成長を促進 163

6.12 アフリベルセプト 166

6.12.1 先発品の高コストと加齢性眼疾患の増加が市場を牽引 166

6.13 Glp-1拮抗薬 169

6.13.1 糖尿病と肥満の増加が市場成長を促進 169

6.14 その他の薬剤クラス 172

7 バイオシミラー市場:疾患別 176

7.1 導入 177

7.2 がん領域 177

7.2.1 高いがん罹患率が市場を牽引 177

7.3 炎症性疾患・自己免疫疾患 181

7.3.1 平均寿命の伸びと老年人口の増加が市場成長を促進 181

7.4 慢性疾患 184

7.4.1 心血管疾患の高負担がバイオシミラーの普及を促進

バイオシミラーの普及 184

7.5 血液疾患 187

7.5.1 血液疾患の罹患率の増加がバイオシミラー需要を押し上げる 187

バイオシミラー需要 187

7.6 成長ホルモン欠乏症 190

7.6.1 成人における成長ホルモン分泌不全症例の増加がバイオシミラー需要を高める 190

7.7 感染症 193

7.7.1 高い人口密度と食料生産の産業化が新興国での流行を促進 193

7.8 II型糖尿病 196

7.8.1 費用対効果と有効性の高さが糖尿病へのバイオシミラー

糖尿病へのバイオシミラー採用 196

7.9 肥満症 199

7.9.1 成人における座りがちなライフスタイルの増加が

市場の成長を促進する 199

7.10 その他の疾患別 202

8 バイオシミラー市場(地域別) 206

8.1 はじめに 207

8.2 ヨーロッパ 207

8.2.1 ヨーロッパのマクロ経済見通し 208

8.2.2 ドイツ 213

8.2.2.1 先発品よりもバイオシミラーが医師に受け入れられ、市場成長を促進 213

8.2.3 英国 216

8.2.3.1 生命を脅かす疾患の蔓延が低価格バイオシミラー需要を促進 216

8.2.4 フランス 219

8.2.4.1 バイオシミラー医薬品に対する政府の研究開発投資の増加が市場成長を促進 219

8.2.5 イタリア 222

8.2.5.1 政府の好意的な規制と償還政策が市場成長を促進 222

8.2.6 スペイン 225

8.2.6.1 好ましい患者インセンティブと高い医療研究開発費がバイオシミラー使用を促進 225

8.2.7 その他のヨーロッパ 228

8.3 アジア太平洋地域 231

8.3.1 アジア太平洋地域のマクロ経済見通し 231

8.3.2 日本 235

8.3.2.1 廉価な生物製剤への高い需要と大ヒット生物製剤の特許切れが市場を牽引 235

8.3.3 中国 238

8.3.3.1 医薬品の研究開発と技術革新への投資の増加が市場の成長を促進 238

8.3.4 インド 241

8.3.4.1 政府の医療費削減ニーズがバイオシミラーの採用を促進 241

8.3.5 韓国 244

8.3.5.1 臨床現場でのバイオシミラー使用促進に向けた政府の優遇策 244

8.3.6 オーストラリア 247

8.3.6.1 医療現場におけるバイオシミラー切り替えプログラムの開始が市場導入を促進 247

8.3.7 その他のアジア太平洋地域 250

8.4 北米アメリカ 253

8.4.1 北米のマクロ経済見通し 253

8.4.2 アメリカ 258

8.4.2.1 予測期間中、アメリカが北米バイオシミラー市場を支配する 258

予測期間中

8.4.3 カナダ 262

8.4.3.1 政府の好意的な取り組みがバイオ医薬品の研究・製造施設の成長を促進 262

8.5 南米アメリカ 265

8.5.1 南米アメリカのマクロ経済見通し 265

8.5.2 ブラジル 269

8.5.2.1 バイオシミラーに対する政府の医薬品研究開発投資の増加が市場成長を促進 269

8.5.3 メキシコ 272

8.5.3.1 整備された規制環境と慢性疾患治療への高い需要がバイオシミラー取り込みを促進 272

8.5.4 その他の南米アメリカ 275

8.6 中東 277

8.6.1 中東のマクロ経済見通し 277

8.6.2 GCC諸国 281

8.6.2.1 現地の医薬品研究開発に注力し、市場成長を拡大 281

8.6.3 その他の中東地域 283

8.7 アフリカ 285

8.7.1 癌の負担増と高コストの生物製剤に代わる手頃な価格の医薬品へのニーズが採用を後押し 285

8.7.2 アフリカのマクロ経済見通し 285

9 競争環境 288

9.1 導入 288

9.2 主要プレーヤーの戦略/勝利への権利 288

9.2.1 20年のバイオシミラー市場で主要企業が採用した戦略の概要

バイオシミラー市場(2022-2024年) 288

9.3 収益分析、2020-2024年 290

9.4 市場シェア分析、2024年 291

9.5 企業評価マトリックス:主要企業、2024年 293

9.5.1 スター企業 293

9.5.2 新興リーダー 293

9.5.3 浸透型プレーヤー 293

9.5.4 参加企業 293

9.5.5 競争ベンチマーキング:主要プレーヤー、2024年 295

9.5.5.1 企業のフットプリント 295

9.5.5.2 地域別フットプリント 296

9.5.5.3 薬剤クラスのフットプリント 297

9.5.5.4 疾患別フットプリント 298

9.6 企業評価マトリクス:新興企業/SM(2024年) 299

9.6.1 進歩的企業 299

9.6.2 対応力のある企業 299

9.6.3 ダイナミック企業 299

9.6.4 スターティングブロック 299

9.6.5 競争ベンチマーキング:新興企業/SM、2024年 301

9.6.5.1 主要新興企業/中小企業の詳細リスト 301

9.6.5.2 主要新興企業/SMEの競合ベンチマーキング 302

9.7 企業評価と財務指標 303

9.7.1 財務指標 303

9.7.2 企業評価 303

9.8 ブランド/製品の比較 304

9.9 競争シナリオ 305

9.9.1 製品の上市と承認 305

9.9.2 取引 306

9.9.3 拡張 306

10 企業プロフィール 308

10.1 主要企業 308

10.1.1 サンドグループAG 308

10.1.1.1 事業概要 308

10.1.1.2 提供製品 309

10.1.1.3 最近の開発状況 310

10.1.1.3.1 製品の上市と承認 310

10.1.1.3.2 取引 311

10.1.1.3.3 事業拡大 311

10.1.1.3.4 その他の展開 312

10.1.1.4 MnMの見解 312

10.1.1.4.1 主要な強み 312

10.1.1.4.2 戦略的選択 312

10.1.1.4.3 弱点と競争上の脅威 312

10.1.2 ファイザー株式会社 313

10.1.2.1 事業概要 313

10.1.2.2 提供製品 314

10.1.2.3 最近の開発状況 315

10.1.2.3.1 製品の承認取得 315

10.1.2.3.2 取引 316

10.1.2.4 MnMの見解 316

10.1.2.4.1 主要な強み 316

10.1.2.4.2 戦略的選択 316

10.1.2.4.3 弱点と競争上の脅威 317

10.1.3 アムジェン 318

10.1.3.1 事業概要 318

10.1.3.2 提供製品 319

10.1.3.3 パイプライン中の製品 320

10.1.3.4 最近の開発状況 320

10.1.3.4.1 製品の上市と承認 320

10.1.3.4.2 取引 321

10.1.3.4.3 事業拡大 321

10.1.3.5 MnMの見解 321

10.1.3.5.1 主要な強み 321

10.1.3.5.2 戦略的選択 322

10.1.3.5.3 弱点と競争上の脅威 322

10.1.4 セルトリオン 323

10.1.4.1 事業概要 323

10.1.4.2 提供製品 324

10.1.4.3 最近の開発状況 325

10.1.4.3.1 製品の上市と承認 325

10.1.4.3.2 取引 326

10.1.4.4 MnMの見解 326

10.1.4.4.1 主要な強み 326

10.1.4.4.2 戦略的選択 327

10.1.4.4.3 弱点と競争上の脅威 327

10.1.5 バイオコン 328

10.1.5.1 事業概要 328

10.1.5.2 提供製品 329

10.1.5.3 最近の開発状況 331

10.1.5.3.1 製品承認 331

10.1.5.3.2 取引 331

10.1.5.3.3 その他の動向 332

10.1.5.4 MnMの見解 332

10.1.5.4.1 主要な強み 332

10.1.5.4.2 戦略的選択 332

10.1.5.4.3 弱点と競争上の脅威 332

10.1.6 DR. レディーズ・ラボラトリーズLtd. 333

10.1.6.1 事業概要 333

10.1.6.2 提供製品 334

10.1.6.3 最近の動向 335

10.1.6.3.1 製品上市 335

10.1.6.3.2 取引 335

10.1.6.3.3 その他の動向 336

10.1.7 エリ・リリー・アンド・カンパニー 337

10.1.7.1 事業概要 337

10.1.7.2 提供製品 338

10.1.7.3 最近の動向 339

10.1.7.3.1 製品上市 339

10.1.7.3.2 取引 339

10.1.7.3.3 事業拡大 339

10.1.8 テバ・ファーマシューティカル・インダストリーズ(株 340

10.1.8.1 事業概要 340

10.1.8.2 提供製品 341

10.1.8.3 最近の開発状況 341

10.1.8.3.1 製品の上市と承認 341

10.1.8.3.2 取引 342

10.1.8.3.3 その他の動き 342

10.1.9 フレゼニウス・カビ・アグ 343

10.1.9.1 事業概要 343

10.1.9.2 提供製品 344

10.1.9.3 最近の開発状況 343

10.1.9.3.1 製品の上市と承認 345

10.1.9.3.2 取引 346

10.1.10 Stada Arzneimittel ag 347

10.1.10.1 事業概要 347

10.1.10.2 提供製品 348

10.1.10.3 最近の動向 349

10.1.10.3.1 製品の発売 349

10.1.10.3.2 取引 349

10.1.10.3.3 事業拡大 350

10.1.10.3.4 その他の展開 350

10.1.11 ベーリンガー・インゲルハイム・インターナショナル 351

10.1.11.1 事業概要 351

10.1.11.2 提供製品 352

10.1.11.3 最近の開発 353

10.1.11.3.1 製品承認 353

10.1.11.3.2 取引 353

10.1.11.3.3 拡張 353

10.1.12 サムスンバイオロジクス 354

10.1.12.1 事業概要 354

10.1.12.2 提供製品 355

10.1.12.3 最近の開発 357

10.1.12.3.1 製品承認 357

10.1.12.3.2 取引 358

10.1.12.3.3 事業拡大 358

10.1.13 アムニール・ファーマシューティカルズ359

10.1.13.1 事業概要 359

10.1.13.2 提供製品 360

10.1.13.3 最近の動向 360

10.1.13.3.1 製品承認 360

10.1.13.3.2 取引 360

10.1.13.3.3 その他の進展 361

10.1.14 コーヘルスバイオサイエンス 362

10.1.14.1 事業概要 362

10.1.14.2 提供製品 363

10.1.14.3 最近の開発状況 363

10.1.14.3.1 取引 363

10.1.14.3.2 その他の展開 363

10.1.15 バイオセラ・ソリューションズ 364

10.1.15.1 事業概要 364

10.1.15.2 提供製品 365

10.1.15.3 最近の動向 365

10.1.15.3.1 製品承認 365

10.1.15.3.2 取引 366

10.1.16 アプロジェン 367

10.1.16.1 事業概要 367

10.1.16.2 提供製品 367

10.1.16.3 最近の動向 367

10.1.16.3.1 製品承認 367

10.1.16.4 パイプライン中の製品 368

10.1.17 上海ヘンリナスバイオテック 369 369

10.1.17.1 事業概要 369

10.1.17.2 提供製品 370

10.1.17.3 パイプライン製品 370

10.1.17.4 最近の開発状況 370

10.1.17.4.1 製品承認 370

10.1.17.4.2 取引 371

10.1.17.4.3 その他の進展 371

10.2 その他のプレーヤー 372

10.2.1 アルボーテック 372

10.2.2 アメガバイオテック 373

10.2.3 バイオキャド 374

10.2.4 プロバイオメッド S.A. DE C.V. 375

10.2.5 富士フイルムキリン富士フイルムバイオロジクス(株 375

10.2.6 ポルファーマバイオロジクスグループ 376

10.2.7 ニュークローン

10.2.8 ゼントリア 378

10.2.9 YLバイオロジクス 379

10.2.10 カシブバイオサイエンス 380

10.2.11 ナノジェン・ファーマシューティカル・バイオテクノロジー 381

381 10.2.12 シナモア生物製剤(蘇州)有限公司 382

10.2.13 キュラテックバイオロジクスPVT. LTD. 383

11 付録 384

11.1 ディスカッションガイド 384

11.2 Knowledgestore: Marketsandmarketsの購読ポータル 388

11.3 カスタマイズオプション 390

11.4 関連レポート 390

11.5 著者の詳細 391

表1 バイオシミラー市場:包含と除外 36

表2 需要側要因と供給側要因の影響分析 48

表3 バイオシミラー市場:リスク分析 52

表4 バイオシミラー市場:市場ダイナミクスの影響分析 61

表5 主要企業が承認した主要バイオシミラーのリスト(2023〜2025年) 63

表6 ブロックバスター生物製剤の差し迫った特許満了と進行中の特許満了のリスト(2023〜2035年) 65

表7 薬剤の種類、投資額、承認時期、試験患者数の比較 67

表8 バイオシミラー市場:エコシステムにおける役割 76

表9 バイオシミラー市場:特許出願数(出願/付与

(出願/付与)数、2014年〜2024年 77

表10 バイオシミラー市場:主要特許の指標リスト(2024年) 78

表11 バイオシミラー市場:臨床パイプラインにある製品 80

表12 バイオシミラー市場:特許が切れる主要生物製剤のリスト(2025~2035年) 83

表13 南米アメリカ:規制機関、政府機関、その他の組織 84

その他の組織 84

表 14 ヨーロッパ: 規制当局、政府機関、その他の組織

その他の組織 84

表15 アジア太平洋: 規制機関、政府機関

その他の組織 85

表16 その他の地域: 規制機関、政府機関

その他の組織

表17 バイオシミラー市場:国・地域別の規制の枠組み 86

表18 アメリカ: 最近上市されたバイオシミラーの償還シナリオ、

2024-2025 89

表 19 アメリカ: バイオシミラー製品の償還コード 90

表20 バイオシミラー製品の主要企業別平均販売価格動向(2022-2024年) 92

表21 バイオシミラー製品の平均販売価格動向(地域別) 92

2022-2024年(米ドル) 93

表22 バイオシミラー市場:主要会議・イベントの詳細リスト、

2025年1月~2026年12月 95

表23 バイオシミラー市場:ポーターの5つの力 97

表24 購入プロセスにおける主要ステークホルダーの影響(医薬品クラス別) 98

表25 バイオシミラー製品の主な購入基準(エンドユーザー別) 100

表26 アメリカにおける調整済み相互関税率 103

表27 バイオシミラー市場、薬剤クラス別、2023〜2035年(百万米ドル) 108

表28 モノクローナル抗体のバイオシミラー市場、種類別、

2023-2035年 (百万米ドル) 109

表29 モノクローナル抗体のバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 110

表30 北米アメリカ:モノクローナル抗体のバイオシミラー市場:国別、2023年~2035年(百万米ドル

国別、2023-2035年(百万米ドル) 110

表31 ヨーロッパ:モノクローナル抗体のバイオシミラー市場 国別 2023-2035年 (百万米ドル) 111

表 32 アジア太平洋地域:モノクローナル抗体のバイオシミラー市場

国別、2023-2035年(百万米ドル) 111

表33 南米:モノクローナル抗体のバイオシミラー市場:国別、2023年~2035年(百万米ドル) 111

国別、2023-2035年(百万米ドル) 112

表 34 中東: モノクローナル抗体のバイオシミラー市場、地域別、2023-2035年(百万米ドル) 112

表 35 リツキシマブ市場:地域別 2023-2035 (百万米ドル) 113

表 36 北米アメリカ:リツキシマブ市場 国別 2023-2035 (百万米ドル) 113

表 37 ヨーロッパ: リツキシマブ市場:国別、2023-2035年(百万米ドル) 114

表 38 アジア太平洋地域: リツキシマブ市場:国別、2023-2035年(百万米ドル) 114

表39 南米:リツキシマブ市場:国別、2023-2035年(百万米ドル) 115

表 40 中東: リツキシマブ市場、地域別、2023-2035年(百万米ドル) 115

表41 インフリキシマブ市場:地域別、2023-2035年(百万米ドル) 116

表42 北米アメリカ:インフリキシマブ市場 国別 2023-2035年 (百万米ドル) 116

表43 ヨーロッパ:インフリキシマブ市場 国別 2023-2035年 (百万米ドル) 116

表44 アジア太平洋地域:インフリキシマブ市場:国別、2023-2035年(百万米ドル) 117

表45 南米:インフリキシマブ市場:国別、2023-2035年(百万米ドル) 117

表 46 中東: インフリキシマブ市場、地域別、2023-2035年(百万米ドル) 117

表47 アダリムマブ市場:地域別、2023-2035年(百万米ドル) 118

表48 北米アメリカ:アダリムマブ市場、国別、

2023-2035年(百万米ドル) 119

表49 ヨーロッパ: アダリムマブ市場:国別、2023-2035年(百万米ドル) 119

表50 アジア太平洋地域:アダリムマブ市場:国別、2023-2035年(百万米ドル) 120

表51 南米:アダリムマブ市場:国別、2023-2035年(百万米ドル) 120

表52 中東: アダリムマブ市場、地域別、2023-2035年(百万米ドル) 120

表53 トラスツズマブ市場:地域別、2023-2035年(百万米ドル) 121

表 54 北米アメリカ:トラスツズマブ市場、国別、

2023-2035年 (百万米ドル) 122

表 55 ヨーロッパ:トラスツズマブ市場:国別、2023-2035年(百万米ドル) 122

表56 アジア太平洋:トラスツズマブ市場:国別、2023-2035年(百万米ドル) 123

表 57 南米アメリカ:トラスツズマブ市場:国別、

2023-2035年(百万米ドル) 123

表 58 中東: トラスツズマブ市場、地域別、2023-2035年(百万米ドル) 123

表59 ペムブロリズマブ市場:地域別、2023-2035年(百万米ドル) 124

表60 北米アメリカ:ペンブロリズマブ市場、国別、

2023-2035年(百万米ドル) 124

表 61 ヨーロッパ: ペムブロリズマブ市場:国別、2023-2035年(百万米ドル) 125

表62 アジア太平洋地域:ペムブロリズマブ市場、国別、

2023-2035年(百万米ドル) 125

表 63 南米アメリカ:ペムブロリズマブ市場、国別、

2023-2035年(百万米ドル) 126

表 64 中東: ペムブロリズマブ市場、地域別、

2023-2035年(百万米ドル) 126

表65 デュピルマブ市場:地域別、2023-2035年(百万米ドル) 127

表 66 北米アメリカ:デュピルマブ市場:国別、2023-2035年(百万米ドル) 127

表 67 ヨーロッパ: デュピルマブ市場:国別、2023-2035年(百万米ドル) 128

表 68 アジア太平洋:デュピルマブ市場:国別、2023-2035年(百万米ドル) 128

表69 南米:デュピルマブ市場:国別、2023-2035年(百万米ドル) 129

表 70 中東: デュピルマブ市場、地域別、2023-2035年(百万米ドル) 129

表71 ウステキヌマブ市場:地域別、2023-2035年(百万米ドル) 130

表 72 北米アメリカ:ウステキヌマブ市場、国別、

2023-2035年(百万米ドル) 130

表 73 ヨーロッパ: ウステキヌマブ市場:国別、2023-2035年(百万米ドル) 131

表74 アジア太平洋地域:ウステキヌマブ市場:国別、2023-2035年(百万米ドル) 131

表75 南米アメリカ:ウステキヌマブ市場、国別、

2023-2035年(百万米ドル) 132

表 76 中東: ウステキヌマブ市場、地域別、2023-2035年(百万米ドル) 132

表77 リサンキズマブ市場:地域別、2023-2035年(百万米ドル) 133

表78 北米アメリカ:リサンキズマブ市場、国別、

2023-2035年 (百万米ドル) 133

表 79 ヨーロッパ: リサンキズマブ市場:国別、2023-2035年(百万米ドル) 133

表 80 アジア太平洋地域: リサンキズマブ市場:国別、2023-2035年(百万米ドル) 134

表 81 南米アメリカ:リサンキズマブ市場:国別、2023-2035 年(百万米ドル) 134

2023-2035年(百万米ドル) 134

表82 中東: リサンキズマブ市場、地域別、2023-2035年(百万米ドル) 134

表83 その他のモノクローナル抗体市場、地域別、

2023-2035年 (百万米ドル) 136

表 84 北米アメリカ:その他のモノクローナル抗体市場 国別 2023-2035 (百万米ドル) 136

表 85 ヨーロッパ: その他のモノクローナル抗体市場、国別、

2023-2035年 (百万米ドル) 137

表 86 アジア太平洋地域:その他のモノクローナル抗体市場:国別、2023-2035 年(百万米ドル) 137

2023-2035 (百万米ドル) 137

表 87 南米アメリカ:その他のモノクローナル抗体市場:国別、2023-2035 年(百万米ドル) 137

2023-2035年(百万米ドル) 138

表 88 中東: その他のモノクローナル抗体市場、地域別、

2023-2035 (百万米ドル) 138

表89 顆粒球コロニー刺激因子(G-CSF)のバイオシミラー承認リスト

活性化因子(G-CSF) 139

表90 顆粒球コロニー刺激因子のバイオシミラー市場、

地域別、2023~2035年(百万米ドル) 140

表91 北米:顆粒球コロニー刺激因子のバイオシミラー市場 国別 2023〜2035年 (百万米ドル) 140

表92 ヨーロッパ:顆粒球コロニー刺激因子のバイオシミラー市場:国別、2023年~2035年(百万米ドル) 141

表93 アジア太平洋地域:顆粒球コロニー刺激因子のバイオシミラー市場:国別、2023年~2035年(百万米ドル) 141

表 94 南米:顆粒球コロニー刺激因子のバイオシミラー市場 国別 2023-2035 (百万米ドル) 142

表 95 中東: 顆粒球コロニー刺激因子のバイオシミラー市場:地域別 2023-2035年(百万米ドル) 142

表96 インスリンのバイオシミラー市場(地域別) 2023-2035 (百万米ドル) 143

表 97 北米アメリカ:インスリンのバイオシミラー市場:国別、

2023-2035年(百万米ドル) 143

表98 ヨーロッパ:インスリンのバイオシミラー市場:国別

2023-2035年 (百万米ドル) 144

表 99 アジア太平洋地域:インスリンのバイオシミラー市場:国別

2023-2035年(百万米ドル) 144

表100 南米アメリカ:インスリンのバイオシミラー市場:国別、2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 145

表101 中東: インスリンのバイオシミラー市場、地域別、

2023-2035年(百万米ドル) 145

表102 エリスロポエチンの承認済みバイオシミラーリスト 146

表103 エリスロポエチンのバイオシミラー市場、地域別、

2023-2035年(百万米ドル) 146

表104 北米:エリスロポエチンのバイオシミラー市場:国別、2023-2035年(百万米ドル) 147

表 105 ヨーロッパ:エリスロポエチンのバイオシミラー市場(国別) 2023-2035 (百万米ドル

2023-2035年(百万米ドル) 147

表106 アジア太平洋地域:エリスロポエチンのバイオシミラー市場(国別

2023-2035年(百万米ドル) 148

表 107 南米:エリスロポエチンのバイオシミラー市場 国別 2023-2035年(百万米ドル) 148

表 108 中東: エリスロポエチンのバイオシミラー市場(地域別

2023-2035年(百万米ドル) 148

表109 遺伝子組換えヒト成長ホルモンのバイオシミラー市場

地域別、2023-2035年(百万米ドル) 149

表110 北米アメリカ:遺伝子組換えヒト成長ホルモンのバイオシミラー市場 国別:2023-2035年(百万米ドル) 150

表111 ヨーロッパ:遺伝子組換えヒト成長ホルモンのバイオシミラー市場:国別、2023〜2035年(百万米ドル) 150

表112 アジア太平洋地域:遺伝子組換えヒト成長ホルモンのバイオシミラー市場 国別2023〜2035年(百万米ドル) 151

表113 南米:遺伝子組換えヒト成長ホルモンのバイオシミラー市場:国別 2023-2035年(百万米ドル) 151

表 114 中東: 遺伝子組換えヒト成長ホルモンのバイオシミラー市場 地域別 2023-2035年 (百万米ドル) 151

表115 エタネルセプトのバイオシミラー市場(地域別)2023-2035年(百万米ドル) 152

表116 北米:エタネルセプトのバイオシミラー市場 国別:2023-2035年(百万米ドル) 152

2023-2035年 (百万米ドル) 152

表 117 ヨーロッパ:エタネルセプトのバイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 153

表118 アジア太平洋地域:エタネルセプトのバイオシミラー市場(国別

2023-2035年 (百万米ドル) 153

表119 南米:エタネルセプトのバイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 154

表 120 中東: エタネルセプトのバイオシミラー市場(地域別

2023-2035年(百万米ドル) 154

表121 フォリトロピンのバイオシミラー市場:地域別2023〜2035年(百万米ドル) 155

表122 北米:フォリトロピンのバイオシミラー市場:国別、

2023-2035年 (百万米ドル) 155

表123 ヨーロッパ:フォリトロピンのバイオシミラー市場(国別):2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 156

表124 アジア太平洋地域:フォリトロピンのバイオシミラー市場(国別) 2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 156

表125 南米:フォリトロピンのバイオシミラー市場(国別):2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 157

表126 中東: フォリトロピンのバイオシミラー市場、地域別、

2023-2035年(百万米ドル) 157

表127 テリパラチドのバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 158

表128 北米:テリパラチドのバイオシミラー市場、国別、

2023-2035年 (百万米ドル) 158

表129 ヨーロッパ:テリパラチドのバイオシミラー市場(国別) 2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 159

表130 アジア太平洋地域:テリパラチドのバイオシミラー市場(国別

2023-2035年 (百万米ドル) 159

表131 南米:テリパラチドのバイオシミラー市場(国別):2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 160

表132 中東: テリパラチドのバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 160

表133 インターフェロンのバイオシミラー市場(地域別):2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 161

表134 北米:インターフェロンのバイオシミラー市場 国別:2023-2035年(百万米ドル) 161

2023-2035年 (百万米ドル) 161

表135 ヨーロッパ:インターフェロンのバイオシミラー市場 国別:2023-2035年(百万米ドル) 161

2023-2035年 (百万米ドル) 162

表136 アジア太平洋地域:インターフェロンのバイオシミラー市場(国別

2023-2035年 (百万米ドル) 162

表 137 南米:インターフェロンのバイオシミラー市場(国別) 2023-2035 (百万米ドル) 162

2023-2035年 (百万米ドル) 163

表 138 中東: インターフェロンのバイオシミラー市場、地域別、

2023-2035年(百万米ドル) 163

表139 抗凝固薬のバイオシミラー市場(地域別):2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 164

表140 北米アメリカ:抗凝固剤のバイオシミラー市場 国別 2023-2035年 (百万米ドル) 164

表141 ヨーロッパ:抗凝固薬のバイオシミラー市場 国別:2023-2035年(百万米ドル) 164

2023-2035年 (百万米ドル) 165

表142 アジア太平洋地域:抗凝固薬のバイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 165

表143 南米:抗凝固剤のバイオシミラー市場 国別 2023-2035年 (百万米ドル) 166

表 144 中東: 抗凝固薬のバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 166

表145 アフリベルセプトのバイオシミラー市場:地域別 2023-2035年(百万米ドル) 167

表 146 北米:アフリベルセプトのバイオシミラー市場 国別:2023-2035年(百万米ドル) 167

2023-2035年 (百万米ドル) 167

表 147 ヨーロッパ:アフリベルセプトのバイオシミラー市場(国別) 2023-2035 (百万米ドル

2023-2035年 (百万米ドル) 168

表 148 アジア太平洋地域:アフリベルセプトのバイオシミラー市場(国別

2023-2035年 (百万米ドル) 168

表 149 南米アメリカ:アフリベルセプトのバイオシミラー市場(国別) 2023-2035 (百万米ドル

2023-2035年 (百万米ドル) 169

表 150 中東: アフリベルセプトのバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 169

表151 Glp-1拮抗薬のバイオシミラー市場(地域別

2023-2035年 (百万米ドル) 170

表152 北米アメリカ:glp-1拮抗薬のバイオシミラー市場 国別 2023-2035年 (百万米ドル) 170

表153 ヨーロッパ:glp-1拮抗薬のバイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 171

表154 アジア太平洋地域:glp-1拮抗薬のバイオシミラー市場 国別 2023-2035年(百万米ドル) 171

表155 南米:glp-1拮抗薬のバイオシミラー市場 国別 2023年~2035年(百万米ドル) 172

表 156 中東: glp-1拮抗薬のバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 172

表157 その他の薬物クラスのバイオシミラー市場(地域別):2023-2035年(百万米ドル

2023-2035年(百万米ドル) 173

表158 北米アメリカ:その他の薬物クラスのバイオシミラー市場:国別、2023-2035年(百万米ドル

国別、2023-2035年(百万米ドル) 173

表159 ヨーロッパ:その他の薬効クラスのバイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 174

表160 アジア太平洋地域:その他の薬効クラスのバイオシミラー市場:国別2023〜2035年(百万米ドル) 174

表161 南米:その他の薬効クラスのバイオシミラー市場:国別2023-2035年(百万米ドル) 175

表 162 中東: その他の薬剤クラスのバイオシミラー市場:地域別 2023-2035年 (百万米ドル) 175

表163 バイオシミラー市場:疾患別2023-2035年(百万米ドル) 177

表164 がん領域のバイオシミラー市場:地域別2023-2035年(百万米ドル) 178

表 165 北米アメリカ:がん領域のバイオシミラー市場:国別、

2023-2035年 (百万米ドル) 179

表 166 ヨーロッパ:がん領域のバイオシミラー市場:国別、

2023-2035年 (百万米ドル) 179

表 167 アジア太平洋地域:がん領域のバイオシミラー市場(国別

2023-2035年 (百万米ドル) 180

表168 南米:がん領域のバイオシミラー市場(国別):2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 180

表 169 中東: がん領域のバイオシミラー市場、地域別、

2023-2035年(百万米ドル) 181

表170 炎症性・自己免疫疾患向けバイオシミラー市場

地域別、2023-2035年(百万米ドル) 182

表171 北米アメリカ:炎症性・自己免疫疾患用バイオシミラー市場 国別 2023-2035年 (百万米ドル) 182

表172 ヨーロッパ:炎症性・自己免疫疾患向けバイオシミラー市場 国別 2023-2035年 (百万米ドル) 183

表173 アジア太平洋地域:炎症性・自己免疫疾患向けバイオシミラー市場 国別 2023-2035年 (百万米ドル) 183

表174 南米:炎症性・自己免疫疾患のバイオシミラー市場 国別 2023-2035年 (百万米ドル) 184

表 175 中東: 炎症性・自己免疫疾患用バイオシミラー市場 地域別 2023-2035年 (百万米ドル) 184

表176 慢性疾患向けバイオシミラー市場:地域別、

2023-2035年 (百万米ドル) 185

表177 北米アメリカ:慢性疾患用バイオシミラー市場 国別 2023-2035年 (百万米ドル) 185

表178 ヨーロッパ:慢性疾患向けバイオシミラー市場 国別:2023-2035年(百万米ドル) 185

2023-2035年 (百万米ドル) 186

表179 アジア太平洋地域:慢性疾患用バイオシミラー国別市場 2023-2035年 (百万米ドル) 186

表180 南米:慢性疾患用バイオシミラー国別市場 2023-2035年 (百万米ドル) 187

表181 中東: 慢性疾患向けバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 187

表182 血液疾患向けバイオシミラー市場地域別:2023-2035年(百万米ドル) 187

2023-2035年(百万米ドル) 188

表183 北米アメリカ:血液疾患用バイオシミラー市場 国別 2023-2035年 (百万米ドル) 188

表184 ヨーロッパ:血液疾患のバイオシミラー市場:国別

2023-2035年 (百万米ドル) 189

表185 アジア太平洋地域:血液疾患のバイオシミラー市場:国別2023〜2035年(百万米ドル) 189

表186 南米:血液疾患のバイオシミラー市場:国別 2023-2035年(百万米ドル) 190

表 187 中東: 血液疾患のバイオシミラー市場、地域別、

2023-2035年 (百万米ドル) 190

表188 成長ホルモン欠乏症向けバイオシミラー市場地域別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 191

表189 北米アメリカ:成長ホルモン分泌不全症のバイオシミラー市場 国別:2023-2035年(百万米ドル) 191

国別、2023-2035年(百万米ドル) 191

表190 ヨーロッパ:成長ホルモン分泌不全症のバイオシミラー市場

国別、2023-2035年(百万米ドル) 192

表191 アジア太平洋地域:成長ホルモン分泌不全のバイオシミラー市場

国別、2023-2035年(百万米ドル) 192

表192 南米:成長ホルモン分泌不全症のバイオシミラー市場:国別、2023-2035年(百万米ドル

国別、2023-2035年(百万米ドル) 193

表193 中東: 成長ホルモン分泌不全症のバイオシミラー市場

地域別、2023-2035年(百万米ドル) 193

表194 感染症向けバイオシミラー市場地域別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 194

表195 北米アメリカ:感染症向けバイオシミラー市場 国別、2023-2035年(百万米ドル) 194

国別、2023-2035年(百万米ドル) 194

表196 ヨーロッパ:感染症向けバイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 195

表197 アジア太平洋地域:感染症向けバイオシミラー市場国別:2023-2035年(百万米ドル) 195

表198 南米:感染症バイオシミラー市場 国別2023〜2035年(百万米ドル) 196

表 199 中東: 感染症用バイオシミラー市場 地域別 2023-2035年 (百万米ドル) 196

表200 II型糖尿病に対するバイオシミラー市場、地域別、

2023-2035年(百万米ドル) 197

表201 北米アメリカ:II型糖尿病バイオシミラー国別市場 2023-2035年 (百万米ドル) 197

表202 ヨーロッパ:II型糖尿病バイオシミラー国別市場

2023-2035年(百万米ドル) 198

表203 アジア太平洋地域:II型糖尿病バイオシミラー国別市場

2023-2035年(百万米ドル) 198

表204 南米:II型糖尿病バイオシミラー国別市場 2023-2035年(百万米ドル) 199

表 205 中東: II型糖尿病バイオシミラー市場(地域別

2023-2035年(百万米ドル) 199

表206 肥満症治療用バイオシミラー市場:地域別2023〜2035年(百万米ドル) 200

表207 北米アメリカ:肥満症治療薬バイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 200

表 208 ヨーロッパ:肥満症治療薬バイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 201

表209 アジア太平洋地域:肥満症治療用バイオシミラー市場 国別:2023〜2035年(百万米ドル

2023-2035年 (百万米ドル) 201

表210 南米:肥満症治療用バイオシミラー市場 国別シェア(百万米ドル

2023-2035年 (百万米ドル) 202

表211 中東: 肥満症治療薬バイオシミラー地域別市場

2023-2035年(百万米ドル) 202

表212 その他の疾患別バイオシミラー市場、地域別、

2023-2035年(百万米ドル) 203

表213 北米アメリカ:その他の疾患別バイオシミラー市場 国別 2023-2035年 (百万米ドル) 203

表 214 ヨーロッパ:その他の適応症のバイオシミラー市場 国別:2023-2035年(百万米ドル

2023-2035年 (百万米ドル) 204

表215 アジア太平洋地域:その他の適応症のバイオシミラー市場:2023-2035年国別(百万米ドル) 204

表216 南米:その他の適応症のバイオシミラー市場:国別 2023年〜2035年(百万米ドル) 205

表 217 中東: その他の適応症のバイオシミラー市場、地域別、2023年~2035年(百万米ドル) 205

| ※参考情報 バイオシミラーとは、既存のバイオ医薬品(参考医薬品)と同等の品質、安全性、効能を持つ製品を指します。これらは主に、ヒト蛋白質や細胞から生成された生物由来の製剤であり、特にモノクローナル抗体やホルモン療法薬などが多く含まれています。バイオシミラーは、新たな創薬の選択肢を提供し、医療費の削減に寄与することが期待されています。 バイオシミラーには複数の種類があります。一般的には、製品の開発元によって異なる製造プロセスや精製技術が使用されるため、全く同じものとはならないことが特徴です。そのため、バイオシミラーは「参照バイオ医薬品」との類似性の分析が重要となります。種類としては、抗体系製剤、ホルモン製剤、ワクチン、酵素、細胞療法製剤などが存在します。これらは、さまざまな疾患に対する治療に広く利用されています。 用途としては、がん治療、自身免疫疾患、内分泌疾患、慢性炎症性疾患など、多岐にわたります。具体的には、がんに対して使用されるモノクローナル抗体製剤や、リウマチや関節炎の治療に使用される生物製剤などが挙げられます。これにより、患者さんはより多くの治療選択肢を持ち、医療費の負担を軽減することができるのです。 バイオシミラーの製造には高度な技術と厳格な品質管理が求められます。工場での生産プロセスでは、細胞株の構築、発酵プロセス、抽出、精製に至るまで、全ての工程で厳しい品質管理が行われます。また、バイオシミラーは製造プロセスが異なるため、同じ成分であっても微細な違いが生じることがあります。こうした違いを考慮し、製造されたバイオシミラーは、一定の実験を通じて安全性と効果が確認される必要があります。 その他、バイオシミラーの承認プロセスは各国の規制機関に依存しています。日本では、バイオシミラーは医薬品医療機器総合機構(PMDA)によって承認されます。これには、多くの前臨床および臨床試験が必要です。これらの試験では、参考医薬品との比較が行われ、効力や副作用に関するデータが収集されます。 バイオシミラーは、新薬開発にかかる費用や時間を削減する可能性があるため、医療市場にとって重要な存在となっています。メーカーにとっても、特許の切れた製品に基づいて新たな製品を開発するため、リスクを低減できる利点があります。これにより、企業間の競争が生まれ、さらなる価格引き下げにつながる可能性が高まります。 加えて、バイオシミラーの普及は、高齢化社会における医療の持続可能性を図る上でも重要です。高齢者は慢性疾患を抱えることが多く、その治療には多額の医療費がかかります。バイオシミラーの導入により、より経済的な治療が可能になり、医療制度全体の負担軽減につながることが期待されています。 このように、バイオシミラーは、その定義、種類、用途、関連技術など、多方面にわたって重要な役割を果たしています。今後も医療現場での浸透が進むことにより、多くの患者がその恩恵を受けることができるでしょう。医療技術の進歩とともに、バイオシミラーも進化していくことが期待され、医療の質の向上に寄与していくでしょう。 |