日本の建設ロボット市場の動向:

労働力不足が自動化を推進

日本の建設業界は、高齢化と若年労働力の減少により、慢性的な労働力不足に直面しており、その影響で、建設現場における自動化やロボットの導入が加速しています。News on Air の記事によると、2024年10月1日現在の日本の総人口は、14年連続で減少し、90万人減少して約1億2300万人となりました。47 県中 45 県で人口が減少しました。75 歳以上の高齢者が人口の 17% を占め、労働力人口(15~64 歳)は 59.6% に留まり、深刻な労働力不足がさらに深刻化しています。この構造的変化は、生産性を維持し、手作業への依存度を低減するために、企業が自動化ソリューションへの投資を増やすことで、日本の建設ロボットの市場シェアに直接影響を与えています。ロボットは、従来は熟練労働者に依存していた溶接、レンガ積み、鉄筋の結束、コンクリートの注入、解体作業など、幅広い用途に導入されています。自動化への移行は、労働力不足に対処するだけでなく、精度、安全性、プロジェクトのスケジュールも改善しています。i-Construction イニシアチブによる政府の支援と都市開発の進展により、ロボット技術は現場業務の中核的な要素となりつつあります。建設会社も、現地のプロジェクトニーズや地形に合わせた現場専用のロボットソリューションを開発するために、テクノロジー企業やスタートアップ企業と提携しています。これらの要因により、今後数年間、日本の建設ロボット市場の展望は明るいものと予想されます。

BIMとAIのロボット技術との統合

ロボットとビルディング・インフォメーション・モデリング(BIM)および人工知能(AI)の統合は、日本の建設現場管理を変革しています。リアルタイムの現場データとデジタルモデルを連携させることで、ロボットは現場スキャン、進捗追跡、資材搬送などの作業を高い精度と自律性で実行可能です。BIMは中央のデータ環境を提供し、ロボットが詳細なプロジェクト設計図に基づいてナビゲーションと作業実行を可能にします。例えば、2023年11月、iXs Co., Ltd. は、BIMと現実空間をリアルタイムでつなぐ自律移動ロボットシステム「i-Con Walker®」の専用ウェブサイトを開設すると発表しました。この技術は、データの更新を自動化し、建設効率を向上させ、インフラプロジェクトにおける生産性と安全性の向上に焦点を当てたデジタルツインアプリケーションの実現に向けた道を開きます。一方、AI アルゴリズムは、機器のメンテナンスニーズを予測し、ワークフローのボトルネックを特定し、遅延を最小限に抑えるように運用を調整することで、ロボットの意思決定を強化します。この相乗効果により、現場の効率が向上し、手作業による手戻りが減少し、プロジェクト全体の調整が強化されます。日本企業は、労働力不足に対処し、より高い建築品質を確保し、より厳しい納期に対応するために、これらの技術を自動化戦略に組み込む傾向が強まっています。これらの進歩は、公共および民間のインフラプロジェクトで採用が拡大するにつれて、日本の建設ロボット市場の成長に大きく貢献すると予想されます。

日本の建設ロボット市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの地域別予測を提供しています。当社のレポートでは、機能を基に市場を分類しています。

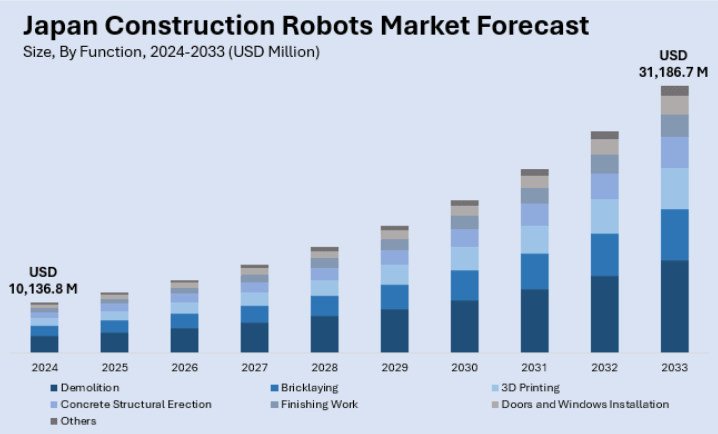

機能に関する洞察:

- 解体

- レンガ積み

- 3D印刷

- コンクリート構造物の建設

- 仕上げ工事

- ドアおよび窓の設置

- その他

このレポートでは、機能に基づいて市場の詳細な内訳と分析を提供しています。これには、解体、レンガ積み、3D 印刷、コンクリート構造物の建設、仕上げ工事、ドアおよび窓の設置などが含まれます。

種類別洞察:

- 従来のロボット

- ロボットアーム

- 外骨格

このレポートでは、種類に基づく市場の詳細な内訳と分析も提供しています。これには、従来のロボット、ロボットアーム、外骨格などが含まれます。

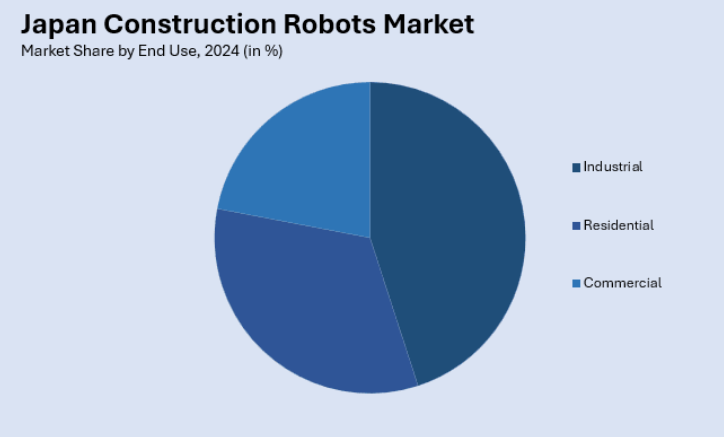

最終用途に関する洞察:

- 産業

- 住宅

- 商業

最終用途に基づく市場の詳細な分析も、このレポートに記載されています。これには、産業、住宅、商業などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本の建設ロボット市場に関するニュース:

- 2024年7月、西日本旅客鉄道は、40kgの荷物を運搬し、高さ12メートルまで遠隔操作が可能な鉄道保守用ヒューマノイドロボットを導入しました。このロボットは、人機一体株式会社および日本信号株式会社と共同開発され、労働力不足の解消、安全性の向上、および保守作業への多様な人材の参加を目的としています。

- 2024年7月、大林組は、建設技術の研究開発を強化するため、大林建設テックラボ・シンガポール(OCLS)を設立すると発表した。BCAブラデルキャンパスに拠点を置くOCLSは、建設業界におけるロボット工学と3Dプリンティングのイノベーションに焦点を当て、現地の大学や企業との提携を通じて、労働力不足の解消と生産性の向上を目指す。

1 はじめに

2 調査範囲および調査方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本の建設ロボット市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の建設ロボット市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の建設ロボット市場 – 機能別内訳

6.1 解体

6.1.1 概要

6.1.2 過去および現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 レンガ積み

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 3D プリンティング

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

6.4 コンクリート構造物の建設

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024)

6.4.3 市場予測(2025-2033)

6.5 仕上げ工事

6.5.1 概要

6.5.2 過去および現在の市場動向(2019-2024)

6.5.3 市場予測(2025-2033)

6.6 ドアおよび窓の設置

6.6.1 概要

6.6.2 過去および現在の市場動向(2019-2024)

6.6.3 市場予測(2025-2033)

6.7 その他

6.7.1 過去および現在の市場動向(2019-2024

6.7.2 市場予測(2025-2033

7 日本の建設ロボット市場 – 種類別

7.1 従来のロボット

7.1.1 概要

7.1.2 過去および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 ロボットアーム

7.2.1 概要

7.2.2 過去および現在の市場動向(2019年~2024年

7.2.3 市場予測(2025-2033

7.3 外骨格

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

8 日本の建設ロボット市場 – 最終用途別内訳

8.1 産業用

8.1.1 概要

8.1.2 過去および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 住宅用

8.2.1 概要

8.2.2 過去および現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

8.3 商業

8.3.1 概要

8.3.2 過去および現在の市場動向(2019年~2024年

8.3.3 市場予測(2025-2033

9 日本の建設ロボット市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 機能別市場

9.1.4 種類別市場

9.1.5 最終用途別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024

9.2.3 機能別市場分析

9.2.4 種類別市場分析

9.2.5 最終用途別市場分析

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 市場動向(2019年~2024年

9.3.3 機能別市場

9.3.4 種類別市場

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 機能別市場分析

9.4.4 種類別市場分析

9.4.5 最終用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 機能別市場

9.5.4 種類別市場

9.5.5 最終用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2019-2024)

9.6.3 機能別市場分析

9.6.4 種類別市場分析

9.6.5 最終用途別市場分析

9.6.6 主要企業

9.6.7 市場予測(2025-2033)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2019年~2024年

9.7.3 機能別市場

9.7.4 種類別市場

9.7.5 最終用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025-2033

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019-2024

9.8.3 機能別市場分析

9.8.4 種類別市場分析

9.8.5 最終用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の建設ロボット市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレイヤーのプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。詳細なリストは報告書に記載されています。

12 日本の建設ロボット市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの 5 要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 建設ロボットとは、建物や構造物を建設する作業を支援または自動化するためのロボット技術を指します。これらのロボットは、従来の建設作業員の作業を補完し、効率化することが目的です。建設業界では、労働力不足や作業の危険性が高い現場が多いため、ロボットの導入が進んでいます。 建設ロボットの種類は多岐にわたります。まず、搬送ロボットがあります。これらは、材料や道具を現場内の特定の場所に運搬する役割を持っています。次に、掘削ロボットです。これらは地面を掘る作業を自動で行うもので、特に大型の建設現場での利用が期待されています。また、組立てロボットや3Dプリンティングを使用した建設ロボットも存在します。組立てロボットは、部品を正確に組み立てるためのロボットであり、高度な精密作業が可能です。3Dプリンティング技術を用いた建設ロボットは、モデリングしたデザインを元に現場で直接建物を印刷することができ、急速な建設が可能になります。 建設ロボットの用途は多様であり、主に建設現場での作業の効率化と安全性向上を狙っています。たとえば、重い資材を持ち運ぶ作業や、高所作業などの危険な作業をロボットに任せることで、人間の作業員の負担を軽減し、事故のリスクを減らすことができます。また、精度が求められる土木工事や設備の設置において、ロボットの正確性が大いに役立ちます。さらに、耐久性のある構造物を建設するためのデータ収集や分析にも用いられ、施工前の精密な測定を行うことが可能です。 関連技術には、人工知能(AI)、センサー技術、自律移動技術、そして高度な制御システムがあります。AIは、現場でのデータをリアルタイムに分析し、作業の最適化を図るために利用されています。センサー技術は、周囲の状況を把握するために不可欠であり、障害物の検知や位置情報の把握などに用いられます。自律移動技術は、ロボットが自ら移動し、作業を行うための重要な要素です。これにより、複雑な現場においてもスムーズに作業を進めることができます。最後に、高度な制御システムは、ロボットが正確に作業を遂行するために必要であり、拡張現実(AR)や仮想現実(VR)を利用して作業員と連携するケースも増えています。 また、建設ロボットは、環境に対しても配慮されています。エコロジーに配慮した素材を使用したり、省エネルギーな設計を行っているロボットも多く、持続可能な社会の実現に寄与しています。さらに、ロボットによる作業は、廃棄物の発生を減少させることにも繋がり、資源の効率的な利用が可能となります。 建設ロボットの導入は、将来的に今後の建設業界を大きく変える可能性を秘めています。労働力不足がますます深刻になる中で、ロボット技術は重要な解決策となり、業務の効率化や安全性の向上に寄与することでしょう。これにより、人間の作業員はよりクリエイティブな業務や管理に専念することができるようになり、建設業界全体の生産性が向上すると期待されています。建設ロボットは、今後も進化を続け、建設業の未来を担っていく重要な技術となるでしょう。 |