EV充電ステーション市場における魅力的な機会

アジア太平洋

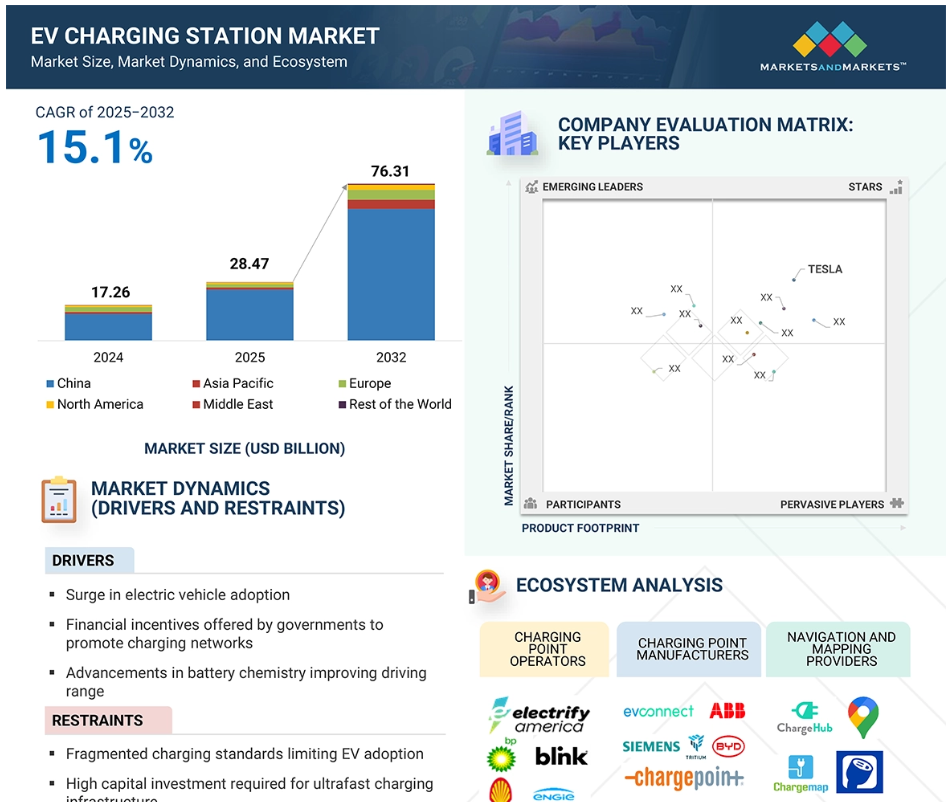

中国の市場成長は、NEV割当や国家目標を含む強力な政府政策、急速な都市部の電気化、およびEVの普及率上昇に起因しています。

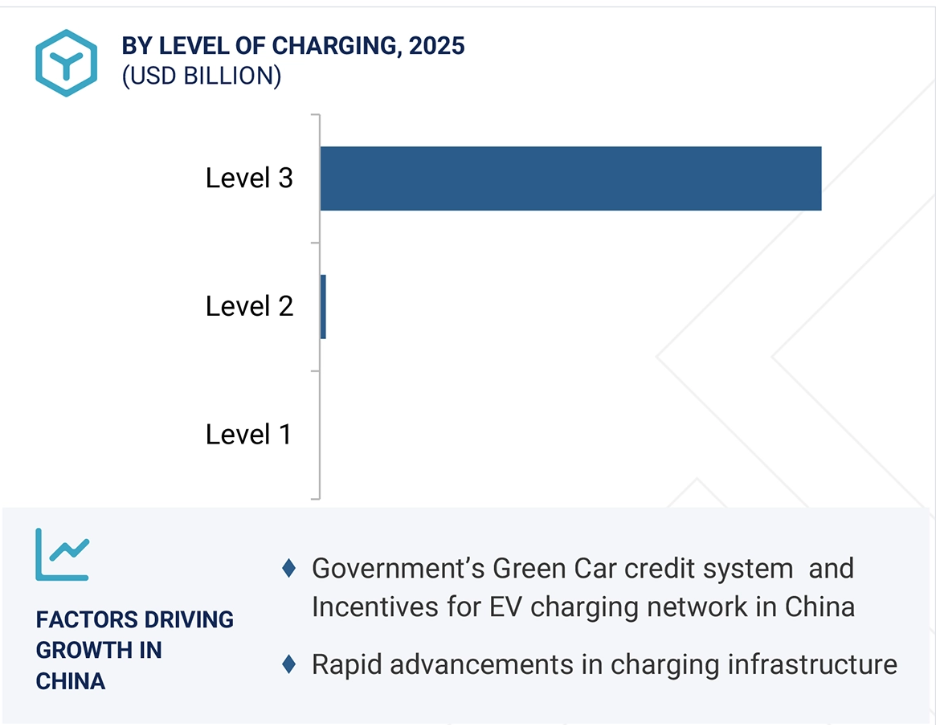

レベル3充電セグメントは、高速充電ネットワークの拡大に重点を置いた政府の取り組みと民間投資により、2025年に最大の市場シェアを占めると予測されています。

アジア太平洋市場は、予測期間中に 22.9% の CAGR で成長し、2032 年には 44 億 6000 万米ドルに達すると予測されています。

EV の所有率の増加に伴う利用率の向上は、EV 充電器の設置の収益性を高め、特に高速 DC 充電器の設置率を押し上げるものと予想されます。

ヨーロッパの市場成長は、厳しい CO2 排出規制、EU グリーンディール資金、および国境を越えた充電ネットワークの拡大を推進する AFIR などの相互運用性イニシアチブによるものです。

世界の EV 充電ステーション市場の動向

推進要因:充電ネットワークの促進のために政府が提供する金銭的インセンティブ

世界的な EV 需要の増加により、充電インフラの拡充が求められています。各国政府は、資金援助、補助金、免税措置や設置手続きの簡素化などの優遇政策を通じて、この動きを支援しています。多くの国は、公的・民間投資を背景に、2030年までのEVインフラ拡大目標を設定しています。カナダは2030年までに5万基のZEV充電ステーションを追加する計画で、ドイツは100万基を超える公共充電器の設置を目指しています。民間セクターのイノベーション、例えば高速、ワイヤレス、スマート充電技術もエコシステムの進展に貢献しています。EV の大規模導入を実現するには、政策、技術、国民の意識、再生可能エネルギーの統合に関する継続的な協力が必要です。世界中の各国政府は、補助金や財政的インセンティブを通じて EV 充電インフラの拡充を支援しています。オーストリアでは、企業や公的機関は、大型貨物自動車用の DC 充電器の購入および設置に最大 32,320 ドルを助成金として受け取ることができ、公共の充電ステーションには 320 ドルから 16,000 ドルまでの助成金が支給されます。

スペインでは、50kW未満の企業および公共充電ポイントに対して、対象費用の35~55%が補助されます。これらの政府の取り組みは、自動車メーカーがEV生産にさらに注力するよう促し、EV充電ステーション市場に急速な成長機会をもたらしています。

超高速EV充電ステーションの設置と運用には、特に交通量が少ない地域や電力供給が限られている地域において、高額な費用がかかります。EVのバッテリーを20~30分で80%まで充電できる超高速充電器は、航続距離の不安や待ち時間の短縮のため、需要が急増しています。高い資本コストと運営費は、特にEVの普及率が低い地域において、企業や政府にとって課題となっています。このような地域では、利用率が低い場合、充電ステーションの設置・維持コストを正当化できず、投資家を惹きつけることが困難です。定期的なメンテナンスや修理も、運用負担をさらに増大させます。これらの課題を克服し、収益性を確保するためには、ダイナミックプライシング、パートナーシップ、再生可能エネルギーの統合、付加価値サービスの提供などの戦略的対策が不可欠です。初期投資の障壁はありますが、市場に参入する充電ポイント事業者は、長期的な可能性を高く評価しています。しかし、特に都市部や交通量の多い地域では、EV の普及が進むにつれて、これらの超高速充電ステーションは収益性の高い事業となることが予想されます。

機会:IoT対応スマート充電ネットワークの採用

接続性の進展により、OEMはスマートフォンと車両、EV充電インフラを連携させて運用効率を向上させるよう迫られています。燃料スタンドとは異なり、EV充電器はプロトコルとクラウドサービス経由で接続されますが、高いメンテナンスコスト、ダウンタイム、統合課題に直面しています。IoTはリアルタイム監視、データ分析、アラート機能を提供し、ユーザー体験と信頼性を向上させます。メーカーは、負荷管理とスマート決済のための IoT 搭載のスマート充電器を開発しています。IoT センサーは、エネルギー使用量、充電パターン、利用可能状況を追跡して需要を管理し、充電器の健康状態を監視してダウンタイムを削減します。また、スマートシステムは充電速度を自動的に調整して、電力網の負荷を軽減します。スマートインフラは、充電ステーションへのユーザーのアクセスを制御し、許可されたユーザーのみ車両を充電できるようにすることもできます。これにより、不正使用を防止し、必要なときにステーションを確実に利用できるようにします。IoT 対応スマート充電器への移行は、効率の向上、消費者のコスト削減、電力網の負荷のバランス調整と軽減により、EV 充電ステーション市場に大きなチャンスをもたらします。

課題:ICE 車両と EV のコスト格差

EV の技術とインフラストラクチャの高コストは、重要な課題となっています。必須の電源であるバッテリーは頻繁に充電する必要があり、電気充電器などの追加機器が必要になります。その結果、バッテリー、充電器、設置費用などの総コストが電気自動車の価格上昇につながっています。従来型の ICE 車両に比べて初期費用が高いため、普及の妨げとなり、充電インフラの需要を制限する要因となっています。EV の高価格は、消費者の購入意欲を低下させ、普及の遅れや充電ステーションの需要の減少につながります。これは、EV ドライバーからの利用料金に依存する充電ステーション運営者の収益性に影響を与えます。電気自動車の利用者が減少したり、高い充電料金を支払うことを嫌がる傾向が強まると、収益が制限され、インフラへの投資の魅力が低下します。しかし、バッテリー技術の進歩や生産規模の拡大により、電気自動車のコストは低下しています。さらに、多くの国では、政府による優遇措置や補助金により、初期費用の障壁が低くなり、電気自動車の普及が促進されています。

世界の電気自動車充電ステーション市場エコシステム分析

エコシステム分析では、EV 充電ステーション市場エコシステムにおけるさまざまなプレーヤーを取り上げています。これらには、充電ポイントメーカー、充電ポイント事業者、決済処理会社、ナビゲーションマッププロバイダー、OEM などが含まれます。ABB(スイス)、BYD(中国)、EVBox(オランダ)、ChargePoint, Inc.(アメリカ)、Tesla(アメリカ)などの主要プレーヤーは、市場全体の 50% 以上のシェアを占めています。さらに、現代自動車(韓国)、ルノーグループ(フランス)、ゼネラルモーターズ(アメリカ)、トヨタ自動車(日本)などの OEM は、車両群の電動化および脱炭素化へと移行しています。

DC 超高速 1 充電器セグメントは、予測期間において EV 充電ステーション市場で最大のシェアを占める見通しです。

DC 超高速 1 充電器セグメントは、需要の拡大と、対応 EV を販売する OEM メーカーの増加に支えられ、急速に拡大すると予想されます。高出力充電ステーション (HPCS) の需要が高まるにつれ、約 10 分から 20 分でフル充電が可能な、より高速な充電技術が開発されています。これらの超高速ソリューションは、低速で標準的な高速 DC 充電器の需要を徐々に置き換えています。超高速1充電器は広く採用されており、IONITY、ABB、Schneider Electric、Delta、Siemens、Tritium、Signet、EFACEC、Bosch、Hyundaiなどの企業が導入しています。Teslaは2020年にSuperchargerネットワークの充電出力を150kWから250kWに増強し、さらに300kWへのアップグレード計画を発表しました。2024年2月、アメリカ最大のオープンDC急速充電ネットワークであるElectrify Americaは、初の屋内型旗艦公共充電ステーションを開設しました。超高速充電器の需要は拡大していますが、コストが高く、時間の経過に伴うバッテリーの劣化が懸念されるため、主に特定の用途に使用されています。

予測期間において、最も急成長し、最大のセグメントとなる見込みは三相充電器です。

三相EV充電器は高出力充電に対応し、最大43kWのAC電力と350kWのDC電力を供給可能です。公共充電ステーション、商業用駐車場、高交通量地域などに適しています。これらの充電器には、充電中の車両を保護する高度な安全機能が搭載されています。EVの普及に伴い、三相充電器の需要は増加しています。アメリカは 2030 年までに 50 万台の 3 相充電器の設置を目指しています。EU は 2030 年までに 60 キロメートルごとに少なくとも 1 台の DC 充電器を設置する計画です。英国は、新しい住宅団地に EV 充電器の設置を義務付けています。こうした政策に加え、EV のコスト低下と技術の進歩により、堅牢な充電インフラのニーズが拡大しています。三相充電器の単相充電器に対する最大の利点は速度です。車両を大幅に早く充電できるため、迅速な充電が必要なユーザーに最適です。Audi e-tron、Renault Zoe、Tesla Model X、BMW i3など、多くのEVモデルには三相オンボード充電器が搭載されています。EVの普及が進むにつれ、充電インフラの需要が増加しており、三相充電器が重要な役割を果たしています。

中国は予測期間中に最大の市場になると推定されています

中国は2032年までにEV充電ステーションの最大の市場となる見込みです。中国の充電ポイントの約48%は広東省、江蘇省、浙江省、上海市、北京市周辺に集中しています。同国のEV充電ステーションインフラの多くはDC急速充電用にGB/T規格を採用しており、次いでCHAdeMO、テスラSC、CCSが使用されています。同国のレベル 1 およびレベル 2 充電器は、主に GB/T レベル 2 およびタイプ 2 EV 充電器を使用しています。中国は EV 充電インフラの拡充において大きな進歩を遂げています。同国は、2025 年初頭時点で新車販売の 30% 以上を EV が占め、世界最大の EV 市場として台頭しています。この採用の急増は、航続距離不安を解消し、市場拡大を継続的に支援するため、密集型で高速かつ信頼性の高いEV充電インフラの需要をさらに高めています。2025年3月、BYDは「スーパーeプラットフォーム」と呼ばれる1,000kWの急速充電システムを発表しました。このシステムは、EVが5分で400kmの航続距離を回復可能にします。この技術的飛躍を受けて、BYD は、自社独自の充電ニーズに対応し、サードパーティのネットワークへの依存度を低減するため、中国全土に 4,000 以上の専用急速充電ステーションを建設する計画を発表しました。StarCharge や Stategrid など、中国の大手 CPO は設置率は高いものの、利用率は低くなっています。例えば、StarCharge は 419,000 以上の充電ポイントを有する、中国で 2 番目に大きな公共充電ネットワークです。これらの充電ポイントはいずれも、1 日あたりの電力使用量は約 40 キロワット時 (kWh) 程度です。つまり、各充電器は 1 日平均 2 時間未満しか使用されておらず、1 日の利用率は 8% に留まっています。

2025 年から 2032 年にかけての CAGR が最も高い市場

中国東部:この地域で最も急成長している市場

EV 充電ステーション市場の最近の動向

- 2025年4月、ChargePoint は新しい AC レベル 2 充電技術を発表しました。このアーキテクチャは、双方向充電、V2X 機能、および北米で 19.2 kW、ヨーロッパで 22 kW などの超高速充電速度を特徴としています。このアーキテクチャは、北米およびヨーロッパの商業、家庭用、および車両用アプリケーションのさまざまなモデルを対象としています。

- 2025年3月、BYD は、1,000 kW の充電電力と 2 km/秒のピーク充電速度を実現するメガワットフラッシュ充電技術を搭載した「Super e-Platform」を発表しました。この発表には、全液冷式のメガワットフラッシュ充電ターミナルシステムも含まれており、中国国内に 4,000 以上の「メガワットフラッシュ充電ステーション」を設置する計画です。

- 2024年12月、ChargePointとGeneral Motorsは、2025年末までにアメリカの戦略的拠点に最大500台の超高速EV充電ポートを設置する提携を発表しました。GM Energyブランドのこのステーションは、ChargePointのExpress Plusプラットフォーム(最大500kW)とOmni Port技術を採用し、CCSおよびNACSコネクタの両方をサポートして、全米でのEV充電のアクセス性を向上させます。

- 2024年2月、Raizen PowerとBYDは、ブラジルにおける持続可能な電気自動車の普及を加速するための戦略的パートナーシップを締結しました。この取り組みは、電気充電器の公共ネットワークを大幅に拡大し、100%クリーンで再生可能なエネルギーを供給するとともに、ユーザーの充電体験の向上を目的としています。ブラジルにおける電気移動手段分野で25%の市場シェアを目指すRaizen Powerは、約600基の新しいDC充電ポイントを設置し、全国的なEV充電用に追加で18MWの設置電力を提供します。

主要市場プレイヤー

主要EV充電ステーション市場企業一覧

EV充電ステーション市場は、広範な地域展開を有する数社の主要企業が支配しています。EV充電ステーション市場の主要企業は以下の通りです。

ABB (Switzerland)

BYD (China)

EVBox (Netherlands)

ChargePoint, Inc. (US)

Tesla (US)

TGOOD Global Ltd. (China)

ENGIE (France)

State Grid of Corporation China (China)

BP p.l.c. (UK)

Shell plc (UK)

TotalEnergies (France)

Enel X S.r.l. (Italy)

Virta (Finland)

Allego (Netherlands)

StarCharge (China)

Siemens AG (Germany)

Schneider Electric (France)

Kempower Oyj (Finland)

Efacec (Portugal)

StarCharge (Singapore)

Delta Electronics (Taiwan)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 36

1.2.1 対象範囲および除外項目 40

1.3 調査範囲 41

1.3.1 対象市場 41

1.3.2 対象期間 42

1.4 対象通貨 42

1.5 対象単位 43

1.6 利害関係者 43

1.7 変更の概要 44

2 調査方法 45

2.1 調査データ 45

2.1.1 二次データ 47

2.1.1.1 二次情報源 47

2.1.1.2 二次資料からの主要データ 48

2.1.2 一次データ 49

2.1.2.1 一次参加者 49

2.1.2.2 一次インタビューの内訳 50

2.1.2.3 需要側および供給側の一次インタビュー対象者 51

2.2 市場規模の推定 51

2.2.1 ボトムアップアプローチ 53

2.2.2 トップダウンアプローチ 53

2.3 データ三角測量 55

2.4 要因分析 56

2.4.1 需要側と供給側の要因分析 57

2.5 研究仮定 58

2.6 研究の制限 59

2.7 リスク評価 59

3 執行要約 61

4 プレミアムインサイト 65

4.1 EV充電ステーション市場におけるプレイヤーの魅力的な機会 65

4.2 充電レベル別 EV 充電ステーション市場 65

4.3 充電ポイントの種類別 EV 充電ステーション市場 66

4.4 充電インフラの種類別 EV 充電ステーション市場 66

4.5 用途別 EV 充電ステーション市場 67

4.6 DC 急速充電の種類別 EV 充電ステーション市場 67

4.7 設置の種類別 EV 充電ステーション市場 68

4.8 モード別 EV 充電ステーション市場 68

4.9 EV充電ステーション市場、接続フェーズ別 69

4.10 EV充電ステーション市場、地域別 69

5 市場概要 70

5.1 導入 70

5.1.1 EV充電ソリューション 71

5.2 市場動向 72

5.2.1 推進要因 72

5.2.1.1 EVの採用急増 72

5.2.1.2 充電ネットワークの促進を目的とした政府の財政的インセンティブ 73

5.2.1.2.1 EV充電ソリューション 74

5.2.1.2.2 主要欧州諸国の充電ポイント数 75

5.2.1.3 バッテリー化学の進歩による航続距離の向上 76

5.2.1.4 異なる電気自動車の航続距離とコスト 76

5.2.1.5 EVバッテリーのコスト低下 77

5.2.1.6 EV 充電市場の成長を加速する車両群の電動化 77

5.2.2 制約要因 78

5.2.2.1 EV の普及を妨げる充電規格の細分化 78

5.2.2.1.1 EV 充電ソケットの種類 78

5.2.2.2 超高速充電インフラへの多額の設備投資 79

5.2.2.3 EV 充電のための電力インフラの未整備 80

5.2.2.3.1 アメリカの電力網の状況 80

5.2.2.4 多階建て住宅における改造の問題 81

5.2.3 機会 81

5.2.3.1 V2G 技術と双方向充電の進歩 81

5.2.3.1.1 双方向 EV 充電器 81

5.2.3.2 IoT 対応スマート充電ネットワークの採用 83

5.2.3.3 グリーンで持続可能な EV 充電ソリューションの拡大 86

5.2.3.4 充電の代替手段としてのバッテリー交換 87

5.2.3.5 スマートシティイニシアチブへの EV 充電の統合 88

5.2.3.6 スマート充電器への市場シフト 88

5.2.3.7 Charging-as-a-Service (CaaS) ビジネスモデルの拡大 89

5.2.4 課題 89

5.2.4.1 ICE 車両と EV のコスト格差 89

5.2.4.2 EV 充電器の設置に関する規制上の課題 90

5.2.4.3 充電における再生不可能なエネルギー源への依存度が高い 91

5.2.4.3.1 燃料の種類別エネルギー消費量 91

5.2.4.4 リチウム資源の不足 92

5.2.4.5 CPO の利用率の低さと収益性の課題 93

5.2.4.5.1 2025 年から 2032 年の EV 充電器の種類と利用動向 93

5.3 エコシステム分析 95

5.3.1 OEM 95

5.3.2 充電ポイントメーカー 96

5.3.3 EV充電ポイント事業者 96

5.3.4 決済処理会社 96

5.3.5 ナビゲーションおよびマッピングプロバイダー 96

5.4 サプライチェーン分析 98

5.5 規制環境 99

5.5.1 規制機関、政府機関、その他の組織の一覧 100

5.5.2 主要な規制 103

5.5.3 オランダ 103

5.5.4 ドイツ 104

5.5.5 フランス 105

5.5.6 イギリス 106

5.5.7 中国 107

5.5.8 アメリカ 108

5.5.9 カナダ 109

5.6 部品表 110

5.6.1 AC(レベル2)充電ポイントの部品表、2025年対2032年 110

5.6.2 DC低速充電ポイントの部品表、2025年対2032年 110

5.6.3 DC高速充電ポイントの部品表(2025年対2032年) 111

5.6.4 DC超高速1充電ポイントの部品表(2025年対2032年) 111

5.7 価格分析 112

5.7.1 主要企業別の充電ポイントの平均販売価格(2024 年) 112

5.7.2 DC 充電ポイントの種類別の平均販売価格の動向(2022 年~2024 年) 113

5.7.3 地域別平均販売価格動向(2022~2024年) 114

5.8 ケーススタディ分析 116

5.8.1 充電ステーションのサイズ最適化 116

5.8.2 EV充電の負荷分散ソリューション 116

5.8.3 CHARGEPOINT EV充電ネットワーク 117

5.8.4 EVGO高速充電ネットワーク 117

5.8.5 ボルダー市の EV 充電ネットワーク 117

5.8.6 ELECTRIFY AMERICA 充電ネットワーク 118

5.8.7 メルセデス・ベンツの中国におけるEV充電ネットワーク 118

5.9 投資と資金調達シナリオ 118

5.10 AIの影響 119

5.11 特許分析 120

5.12 技術分析 124

5.12.1 主要技術 124

5.12.1.1 ワイヤレス充電 124

5.12.1.1.1 ヨーロッパのワイヤレス EV 充電道路プロジェクト 125

5.12.1.2 双方向充電器 126

5.12.1.2.1 双方向 EV 充電のエネルギーフローサイクル 126

5.12.1.3 メガワット充電システム 126

5.12.2 補完技術 128

5.12.2.1 オーバーヘッド充電 128

5.12.2.2 プラグアンドペイ充電 128

5.12.2.3 ロボットおよび移動型充電ユニット 129

5.12.3 関連技術 130

5.12.3.1 電気自動車用ターボチャージャー 130

5.12.3.2 スマート充電システム 130

5.12.3.3 EV充電ステーションへのIoT統合 131

5.13 HSコード:電気変圧器、静止型コンバーター(8504)、2020–2024 133

5.13.1 輸入データ 133

5.13.2 輸出データ 134

5.14 主要なカンファレンスとイベント、2025–2026 135

5.15 主要な利害関係者および購入基準 135

5.15.1 レベル 1 135

5.15.2 レベル 2 136

5.15.3 レベル 3 136

5.15.4 購入プロセスにおける主要な利害関係者 136

5.15.5 購入基準 137

5.16 顧客のビジネスに影響を与えるトレンドと混乱 138

5.17 EV 充電のパフォーマンス指標 139

5.18 EV 充電の進化 140

5.19 EV充電ステーション市場の機会 140

5.20 充電の未来 141

5.20.1 高速充電ハブ 141

5.20.2 路側充電 142

5.20.3 誘導充電 143

5.21 充電システムにおけるパワーブースター 143

6 アプリケーション別EV充電ステーション市場 145

6.1 概要 146

6.2 主要企業別充電ステーションの製品・サービス 147

6.3 プライベート 148

6.3.1 家庭用 EV の普及と OEM バンドル充電器が市場を牽引します 148

6.4 半公共 149

6.4.1 駐車場に半公共充電ステーションを設置する政府の取り組みの増加が市場を牽引します 149

6.5 公共 151

6.5.1 目的地と高速道路での充電需要が市場を牽引 151

6.6 主要な主要洞察 153

7 EV充電ステーション市場、充電ポイント事業者別 154

7.1 導入 154

7.2 アジア太平洋地域:充電ポイント事業者 154

7.2.1 中国 154

7.2.2 インド 155

7.2.3 日本 155

7.2.4 韓国 156

7.3 ヨーロッパ:充電ポイント事業者 156

7.3.1 ドイツ 156

7.3.2 フランス 157

7.3.3 英国 157

7.3.4 デンマーク 157

7.3.5 オランダ 158

7.3.6 ノルウェー 158

7.3.7 スイス 159

7.3.8 スペイン 159

7.4 北米:充電ポイント事業者 159

7.4.1 アメリカ 159

7.4.2 カナダ 160

8 充電インフラの種類別 EV 充電ステーション市場 161

8.1 はじめに 162

8.2 地域/国別主要充電インフラ 164

8.3 種類 1 164

8.3.1 市場を牽引する北米における AC 充電の需要 164

8.4 種類 2 166

8.4.1 市場を牽引するヨーロッパおよびアジア太平洋地域における AC 充電の需要 166

8.5 CHADEMO 167

8.5.1 強力なV2G機能と日本自動車メーカーの継続的な支援が市場を牽引 167

8.6 CCS 169

8.6.1 ACとDCの両方での充電が可能な統一インターフェースが市場を牽引する 169

8.7 NACS/TESLA SC(テスラ・スーパーチャージャー) 171

8.7.1 拡大するテスラ・スーパーチャージャー・ネットワークと、北米における NACS を DC 充電器のデフォルト規格とする決定が市場を牽引します 171

8.8 GB/T ファスト 173

8.8.1 中国におけるDC充電インフラの拡大に伴い成長し、市場を牽引する 173

8.9 主要な主要な洞察 175

9 EV充電ステーション市場、 充電ポイントの種類別 176

9.1 はじめに 177

9.2 主要企業による充電ポイントの比較 178

9.3 AC 充電 179

9.3.1 市場成長を支える家庭および職場への設置 179

9.4 DC 充電 180

9.4.1 市場を牽引する高速道路および車両群の電動化 180

9.5 主な洞察 182

10 充電サービスタイプ別 EV 充電ステーション市場 183

10.1 序論 183

10.2 EV充電サービス 183

10.3 バッテリー交換サービス 184

11 接続フェーズ別EV充電ステーション市場 186

11.1 概要 187

11.2 接続フェーズ別EV充電ステーション 188

11.3 単相 189

11.3.1 市場を牽引する家庭用アプリケーションの着実な成長 189

11.4 三相 190

11.4.1 市場を牽引する公共および商業用充電ハブの拡大 190

11.5 主な主要洞察 192

12 DC 急速充電の種類別 EV 充電ステーション市場 193

12.1 はじめに 194

12.2 主要企業別の DC 急速充電製品 195

12.3 低速 DC 196

12.3.1 市場を牽引するセミパブリック充電ポイントによる柔軟な展開 196

12.4 高速DC 197

12.4.1 市場を牽引する迅速な充電需要の増加 197

12.5 DC 超高速 1 199

12.5.1 市場を牽引する大容量充電インフラの拡大 199

12.6 DC超高速2 200

12.6.1 商用車fleetの電気化進展が市場を牽引する 200

12.6.2 400 kW 201

12.6.2.1 超高速充電の需要拡大と800V EVアーキテクチャへの移行が市場を牽引します 201

12.6.3 メガワット充電システム 202

12.6.3.1 重輸送の電気化が市場を牽引します 202

12.6.3.1.1 メガワット充電システムのエコシステム 203

12.7 主な洞察 204

13 電気バス充電の種類別 EV 充電ステーション市場 205

13.1 はじめに 205

13.2 オフボード・トップダウン式パンタグラフ 208

13.3 オンボード・ボトムアップ式パンタグラフ 209

13.4 コネクタによる充電 210

14 設置種類別 EV 充電ステーション市場 211

14.1 概要 212

14.2 主要メーカーのポータブル充電器 214

14.3 ポータブル充電器 214

14.3.1 市場を牽引する柔軟なオフグリッドソリューション 214

14.4 固定式充電器 216

14.4.1 市場を牽引する戦略的提携、官民投資、政府補助金 216

14.5 主要な主要洞察 217

15 充電レベル別EV充電ステーション市場 218

15.1 はじめに 219

15.2 主要企業による EV 充電器の提供 222

15.3 レベル 1 222

15.3.1 市場を牽引するコスト効率の高い家庭用ソリューション 222

15.4 レベル 2 225

15.4.1 市場拡大を牽引する商業用・公共用ネットワークの拡大 225

15.5 レベル3 229

15.5.1 目的地充電の需要と車両の電気化進展が市場を牽引 229

15.6 主要な主要洞察 232

16 EV充電ステーション市場、モード別 233

16.1 概要 234

16.2 主要プレーヤー別、モード別のEV充電ステーションの比較 236

16.3 モード1 237

16.3.1 新興経済国におけるモード1充電器の採用拡大 237

16.4 モード2 238

16.4.1 市場を牽引する公共充電ネットワークの拡大 238

16.5 モード 3 240

16.5.1 安全性とユーザー体験への焦点が市場を推進する 240

16.6 モード 4 241

16.6.1 長距離 EV 機能の需要増加が市場を牽引する 241

16.7 主要な主要洞察 243

17 地域別EV充電ステーション市場 244

17.1 概要 245

17.2 アジア太平洋地域 247

17.2.1 マクロ経済見通し 250

17.2.2 インド 252

17.2.2.1 FAME-II 計画と州の EV 政策が市場を牽引します 252

17.2.3 日本 255

17.2.3.1 エネルギー安全保障と2050年カーボンニュートラル目標が市場を牽引 255

17.2.4 韓国 257

17.2.4.1 政府政策によるEVインフラの急速な整備が市場を牽引 257

17.2.5 シンガポール 258

17.2.5.1 2040年の内燃機関(ICE)廃止目標達成に向けたEV導入への投資拡大が市場を牽引 258

17.2.6 タイ 260

17.2.6.1 EV充電ネットワークの拡大加速が市場を牽引 260

17.2.7 台湾 261

17.2.7.1 政府のインセンティブによるEV充電インフラの整備で市場を牽引します 261

17.2.8 インドネシア 262

17.2.8.1 EVインフラ整備のための戦略的官民連携で市場を牽引します 262

17.3 中国 263

17.3.1 市場を牽引する国家主導の電動化および OEM 主導の急速充電ステーション 263

17.4 ヨーロッパ 266

17.4.1 マクロ経済の見通し 269

17.4.2 フランス 272

17.4.2.1 市場を牽引する急速・超急速充電ステーションの展開 272

17.4.3 ドイツ 274

17.4.3.1 グリーンファイナンスを活用した民間投資が市場を牽引 274

17.4.4 オランダ 276

17.4.4.1 超高速充電ハブへの投資が市場を牽引 276

17.4.5 ノルウェー 277

17.4.5.1 EV充電インフラのイノベーションによる市場拡大 277

17.4.6 スウェーデン 279

17.4.6.1 貨物輸送の電気化目標による市場拡大 279

17.4.7 イギリス 280

17.4.7.1 超低排出車両への投資増加を背景にした政府の取り組みが市場を牽引 280

17.4.8 デンマーク 282

17.4.8.1 EVインフラ導入に対する政府支援が市場を牽引 282

17.4.9 オーストリア 283

17.4.9.1 EVの急速な普及とEV充電インフラの拡大が市場を牽引する 283

17.4.10 スペイン 285

17.4.10.1 市場を牽引する EV 充電インフラの設置 285

17.4.11 スイス 286

17.4.11.1 市場を牽引する EV 充電ステーションの展開に向けた OEM と電力会社間の提携 286

17.5 北米 287

17.5.1 マクロ経済見通し 290

17.5.2 カナダ 293

17.5.2.1 市場を牽引する CPO と金融機関の提携 293

17.5.3 アメリカ 294

17.5.3.1 市場を牽引する公共の EV 充電インフラの大規模展開 294

17.6 中東 296

17.6.1 マクロ経済見通し 298

17.6.2 イスラエル 300

17.6.2.1 市場を牽引する公共インフラへのワイヤレス充電技術の統合 300

17.6.3 アラブ首長国連邦 301

17.6.3.1 市場を牽引する EV 充電インフラに関する政府の取り組みと技術の進歩 301

17.6.4 サウジアラビア 303

17.6.4.1 市場を牽引する EV 充電ステーションに関する提携と大規模投資 303

17.7 その他の国々 304

17.7.1 マクロ経済見通し 305

17.7.2 ブラジル 308

17.7.2.1 市場を牽引する公益事業者と CPO 間の官民投資 308

17.7.3 メキシコ 309

17.7.3.1 ゼロエミッション車の採用拡大が市場を牽引する 309

17.7.4 南アフリカ 310

17.7.4.1 EV充電インフラへの政府資金が市場を牽引する 310

17.7.5 その他の国 312

18 競争環境 314

18.1 序論 314

18.2 主要企業の戦略/勝因、2021年1月~2025年5月 314

18.3 売上高分析 316

18.4 市場シェア分析、2024年 318

18.5 企業評価と財務指標 322

18.6 ブランド/製品比較 324

18.7 企業評価マトリックス:主要企業、2024年 325

18.7.1 スター 325

18.7.2 新興リーダー 325

18.7.3 浸透型プレーヤー 325

18.7.4 参加者 325

18.7.5 企業フットプリント 328

18.7.5.1 企業フットプリント 328

18.7.5.2 国/地域フットプリント 329

18.7.5.3 充電ポイントフットプリント 329

18.7.5.4 充電フットプリントのレベル 330

18.7.5.5 DC急速充電フットプリント 330

18.8 企業評価マトリックス:スタートアップ/中小企業、2024年 331

18.8.1 進歩的な企業 331

18.8.2 対応力のある企業 331

18.8.3 ダイナミックな企業 331

18.8.4 スタートブロック 331

18.8.5 競合ベンチマーク 333

18.8.5.1 スタートアップ/中小企業リスト 333

18.8.5.2 スタートアップ/中小企業の競争ベンチマーク 333

18.9 競争シナリオ 335

18.9.1 製品発売 335

18.9.2 取引 336

18.9.3 事業拡大 338

18.9.4 その他の動向 340

19 企業プロファイル 341

19.1 主要企業 341

19.1.1 ABB 341

19.1.1.1 事業概要 341

19.1.1.2 提供製品/ソリューション/サービス 343

19.1.1.3 最近の動向 344

19.1.1.3.1 製品発売/開発 344

19.1.1.3.2 取引 345

19.1.1.3.3 事業拡大 347

19.1.1.3.4 その他の動向 348

19.1.1.4 MnMの見解 348

19.1.2 BYD COMPANY LTD. 349

19.1.2.1 事業概要 349

19.1.2.2 製品/ソリューション/サービス 350

19.1.2.3 最近の動向 350

19.1.2.3.1 製品発売/開発 350

19.1.2.3.2 取引 351

19.1.2.3.3 事業拡大 352

19.1.2.4 MnMの見解 352

19.1.3 CHARGEPOINT, INC. 354

19.1.3.1 事業概要 354

19.1.3.2 提供製品/ソリューション/サービス 355

19.1.3.3 最近の動向 356

19.1.3.3.1 製品発売/開発 356

19.1.3.3.2 取引 357

19.1.3.3.3 その他の動向 359

19.1.3.4 MnMの見解 360

19.1.4 テスラ 361

19.1.4.1 事業概要 361

19.1.4.2 製品/ソリューション/サービス 363

19.1.4.3 最近の動向 363

19.1.4.3.1 製品発売/開発 363

19.1.4.3.2 取引 364

19.1.4.3.3 その他の動向 365

19.1.4.4 MnMの見解 366

19.1.5 EVBOX 367

19.1.5.1 事業概要 367

19.1.5.2 提供製品/ソリューション/サービス 367

19.1.5.3 最近の動向 368

19.1.5.3.1 製品の発売/開発 368

19.1.5.3.2 取引 368

19.1.6 DELTA ELECTRONICS, INC. 369

19.1.6.1 事業概要 369

19.1.6.2 提供製品/ソリューション/サービス 370

19.1.6.3 最近の動向 370

19.1.6.3.1 製品発売/開発 370

19.1.6.3.2 取引 370

19.1.7 STARCHARGE 371

19.1.7.1 事業概要 371

19.1.7.2 提供製品/ソリューション/サービス 372

19.1.7.3 最近の動向 372

19.1.7.3.1 サービスの新規リリース/開発 372

19.1.7.3.1 取引 373

19.1.7.3.2 拡大 374

19.1.7.3.3 その他の動向 374

19.1.8 SIEMENS 375

19.1.8.1 事業概要 375

19.1.8.2 提供製品/ソリューション/サービス 376

19.1.8.3 最近の動向 377

19.1.8.3.1 製品リリース/開発 377

19.1.8.3.2 取引 377

19.1.8.3.3 その他の開発 379

19.1.8.4 MnMの見解 380

19.1.9 シュナイダーエレクトリック 381

19.1.9.1 事業概要 381

19.1.9.2 提供製品/ソリューション/サービス 382

19.1.9.3 最近の動向 383

19.1.9.3.1 製品発売/開発 383

19.1.9.3.2 取引 384

19.1.9.3.3 事業拡大 384

19.1.10 KEMPOWER OYJ 385

19.1.10.1 事業概要 385

19.1.10.2 製品/ソリューション/サービス 386

19.1.10.3 最近の動向 386

19.1.10.3.1 製品発売/開発 386

19.1.10.3.2 取引 386

19.1.10.3.3 事業拡大 387

19.1.10.3.4 その他の動向 387

19.1.11 EFACEC 388

19.1.11.1 事業概要 388

19.1.11.2 提供製品/ソリューション/サービス 388

19.1.11.3 最近の動向 389

19.1.11.3.1 製品発売/開発 389

19.1.11.3.2 取引 389

19.1.11.3.3 拡張 389

19.2 主要充電ポイント事業者 390

19.2.1 ENGIE 390

19.2.1.1 事業概要 390

19.2.1.2 提供製品/ソリューション/サービス 391

19.2.1.3 最近の動向 392

19.2.1.3.1 製品発売/開発 392

19.2.1.3.2 取引 392

19.2.1.3.3 事業拡大 394

19.2.1.3.4 その他の動向 395

19.2.1.4 MnMの見解 395

19.2.2 SHELL PLC 396

19.2.2.1 事業概要 396

19.2.2.2 提供製品/ソリューション/サービス 397

19.2.2.3 最近の動向 398

19.2.2.3.1 取引 398

19.2.2.3.2 事業拡大 399

19.2.2.3.3 その他の動向 399

19.2.2.4 MnMの見解 400

19.2.3 TOTALENERGIES 401

19.2.3.1 事業概要 401

19.2.3.2 提供製品/ソリューション/サービス 403

19.2.3.3 最近の動向 403

19.2.3.3.1 製品発売/開発 403

19.2.3.3.2 取引 403

19.2.3.3.3 その他の動向 405

19.2.3.4 MnMの見解 406

19.2.4 BP P.L.C. 407

19.2.4.1 事業概要 407

19.2.4.2 提供製品/ソリューション/サービス 409

19.2.4.3 最近の動向 410

19.2.4.3.1 取引 410

19.2.4.3.2 事業拡大 412

19.2.4.3.3 その他の動向 412

19.2.4.4 MnMの見解 413

19.2.5 ENEL X S.R.L. 414

19.2.5.1 事業概要 414

19.2.5.2 提供製品/ソリューション/サービス 415

19.2.5.3 最近の動向 416

19.2.5.3.1 取引 416

19.2.5.3.2 事業拡大 418

19.2.5.3.3 その他の動向 418

19.2.5.4 MnMの見解 419

19.2.6 VIRTA GLOBAL 420

19.2.6.1 事業概要 420

19.2.6.2 製品/ソリューション/サービス 420

19.2.6.3 最近の動向 421

19.2.6.3.1 取引 421

19.2.6.3.2 その他の動向 424

19.2.7 ALLEGO B.V. 425

19.2.7.1 事業概要 425

19.2.7.2 最近の動向 427

19.2.7.2.1 取引 427

19.2.7.2.2 事業拡大 430

19.2.7.2.3 その他の動向 431

19.2.8 TGOOD ELECTRIC CO., LTD. 432

19.2.8.1 事業概要 432

19.2.8.2 製品/ソリューション/サービス 432

19.2.8.3 最近の動向 433

19.2.8.3.1 取引 433

19.2.9 STATE GRID CORPORATION CHINA 434

19.2.9.1 事業概要 434

19.2.9.2 最近の動向 434

19.2.9.2.1 取引 434

19.2.9.2.2 事業拡大 435

19.2.10 VATTENFALL AB 436

19.2.10.1 事業概要 436

19.2.10.2 製品/ソリューション/サービス 436

19.2.10.3 最近の動向 437

19.2.10.3.1 取引 437

19.2.10.3.2 事業拡大 437

19.2.10.3.3 その他の動向 437

19.3 その他のプレーヤー 438

19.3.1 BLINK CHARGING CO. 438

19.3.2 ENPHASE ENERGY 439

19.3.3 ELECTRIFY AMERICA 440

19.3.4 OPCONNECT 441

19.3.5 EVセーフチャージ社 442

19.3.6 イオニティ 443

19.3.7 ウォールボックス 443

19.3.8 スパークホライズン 444

19.3.9 DBT 444

19.3.10 チャージプラス 445

19.3.11 アルフェン NV 445

19.3.12 IES シナジー 446

19.3.13 マディック グループ 446

19.3.14 ビーブ 447

19.3.15 インスタボルト 447

19.3.16 フレッシュマイル 448

19.3.17 ポッドポイント 449

19.3.18 ビーチャージ 450

19.3.19 MER 451

19.3.20 ENBW 452

19.3.21 RWE 453

19.3.22 POWERDOT 454

19.3.23 SPARKCHARGE 455

19.3.24 JOLT 456

19.3.25 INSTALLER 456

19.3.26 NUMBAT 457

19.3.27 ITSELECTRIC INC 457

20 MARKETSANDMARKETSの推奨事項 458

20.1 中国がEV充電ステーションの最も収益性の高い市場となる 458

20.2 需要を後押しする EV 充電技術の進歩 458

20.3 DC 超高速およびメガワット充電インフラの展開を加速 459

20.4 将来的な耐候性を備えた利用率の高いゾーンへの投資459

20.5 ACおよびDC対応モジュール式マルチスピード充電ハブの確立 460

20.6 コスト効率が高く、回復力のあるEV充電のための再生可能エネルギーおよび貯蔵システムの統合 460

20.7 結論 461

21 付録 462

21.1 産業の専門家による重要な見解 462

21.2 ディスカッションガイド 462

21.3 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 466

21.4 カスタマイズオプション 468

21.4.1 EV 充電ステーション市場のさらなる内訳、

46821.4.2 DC 充電の種類別 EV 充電ステーション市場のさらなる内訳、国別(レポート対象国) 468 21.4.3 企業情報 468 21.4.3.1 追加の市場プレーヤーのプロフィール(最大 5 社) 468 21.5 追加の市場プレーヤーのプロフィール(最大 5 社) 468 21.5.1 追加の市場プレーヤーのプロフィール(最大 5 社) 468 21.5.2 追加の市場プレーヤーのプロフィール(最大 5 社) 468 21.5.3 追加の市場プレーヤーのプロフィール(最大

468

21.4.3 企業情報 468

21.4.3.1 追加の市場プレイヤーのプロファイル(最大5社) 468

21.5 関連レポート 468

21.6 著者詳細 470

表 1 充電ポイントの種類による市場定義 36

表 2 用途による市場定義 37

表 3 充電インフラの種類による市場定義 37

表 4 充電サービスの種類別市場定義 38

表 5 DC 急速充電の種類別市場定義 38

表 6 設置の種類による市場定義 38

表 7 充電ポイント事業者による市場定義 39

表 8 充電レベルによる市場定義 39

表 9 運用による市場定義 39

表10 接続フェーズ別市場定義 40

表11 包含項目と除外項目 40

表12 為替レート(USDあたり)、2021–2024 42

表13 EV充電ソリューション 71

表 14 EV 充電のインセンティブ 74

表 15 さまざまな電気自動車の走行距離とコスト 76

表 16 双方向 EV 充電器 81

表 17 双方向充電機能付き電気自動車の販売台数、アメリカ 82

表 18 スマート充電要素 86

表 19 EV 充電器の種類と利用動向、2025 年~2032 年 93

表 20 市場動向の影響 94

表 21 エコシステムにおける企業の役割 96

表 22 北米:規制機関、政府機関、およびその他の組織 100

表 23 ヨーロッパ:規制機関、政府機関、およびその他の組織 101

表24 アジア太平洋地域:規制機関、政府機関、その他の組織 102

表25 オランダ:EVインセンティブ 103

表26 オランダ:EV充電ステーションインセンティブ 104

表27 ドイツ:EVインセンティブ 104

表28 ドイツ:EV充電ステーションインセンティブ 105

表29 フランス:EVインセンティブ 105

表30 フランス:EV充電ステーションインセンティブ 106

表31 イギリス:EVインセンティブ 106

表32 イギリス:EV充電ステーションインセンティブ 107

表33 中国:EVインセンティブ 107

表34 中国:EV充電ステーションインセンティブ 108

表 35 アメリカ:EV に対する優遇措置 108

表 36 アメリカ:EV 充電ステーションに対する優遇措置 108

表 37 カナダ:EV に対する優遇措置 109

表 38 カナダ:EV 充電ステーションに対する優遇措置 109

表 39 2024 年の主要企業別 EV 充電ステーションのコスト概要 112

表 40 2022 年から 2024 年までの DC 充電ポイントの種類別平均販売価格動向(米ドル) 114

表 41 地域別平均販売価格動向、2022~2024年(USD) 115

表42 主要特許、2022~2025年 121

表43 HSコード8504の輸入データ、国別、2020~2024年 (USD 億) 133

表44 HSコード8504の輸出データ、国別、2020–2024(USD 億) 134

表45 主要なカンファレンスとイベント、2025–2026 135

表 46 充電のトップ 3 レベルにおける購入プロセスに対するステークホルダーの影響(%) 136

表 47 充電のトップ 3 レベルにおける主な購入基準 137

表 48 EV 充電のパフォーマンス指標 139

表49 バッテリーとフライホイールパワーブースターの比較 143

表50 フライホイールパワーブースターの例 144

表51 EV充電ステーション市場、用途別、2021~2024年(千台) 146

表52 EV充電ステーション市場、用途別、2025年~2032年(千台) 147

表53 EV充電ステーション、用途別 147

表54 プライベート:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 148

表55 プライベート:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 149

表56 半公共:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 150

表57 半公共:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 150

表58 公共:EV充電ステーション市場、国/地域別、2021年~2024年 (千台) 152

表59 公共:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 152

表60 中国:主要充電ポイント事業者、2018年~2024年(台) 154

表61 インド:主要充電ポイント事業者、2018年~2024年(台) 155

表62 日本:主要充電ポイント事業者、2018年~2024年(台) 155

表63 韓国:2018年から2024年までの主要充電ポイント事業者(台数) 156

表64 ドイツ:2018年から2024年までの主要充電ポイント事業者(台数) 156

表65 フランス:主要充電ポイント事業者、2018年~2024年(台数) 157

表66 イギリス:主要充電ポイント事業者、2018年~2024年(台数) 157

表67 デンマーク:主要充電ポイント事業者、2018年~2024年(台数) 158

表68 オランダ:主要充電ポイント事業者、2018年~2024年(台数) 158

表69 ノルウェー:主要充電ポイント事業者、2018年~2024年(台数) 158

表70 スイス:主要充電ポイント事業者、2018年~2024年(台数) 159

表 71 スペイン:2018 年から 2024 年の充電ポイント事業者(台数) 159

表 72 アメリカ:2018 年から 2024 年の充電ポイント事業者(台数) 160

表 73 カナダ:2018 年から 2024 年の充電ポイント事業者(台数) 160

表 74 充電インフラの種類別 EV 充電ステーション市場、2021 年から 2024 年(千台) 163

表 75 充電インフラの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 163

表 76 充電インフラの種類 164

表 77 タイプ 1:EV 充電ステーション市場、国/地域別、2021 年~2024 年(千台) 165

表 78 タイプ 1:EV 充電ステーション市場、国/地域別、2025 年~2032 年 (千台) 165

表 79 種類 2:EV 充電ステーション市場、国/地域別、2021 年~2024 年(千台) 167

表 80 種類 2:EV 充電ステーション市場、国/地域別、2025 年~2032 年(千台) 167

表 81 CHADEMO:EV 充電ステーション市場、国/地域別、2021 年~2024 年 (千台) 168

表82 CHADEMO:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 169

表83 CCS:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 170

表84 CCS:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 171

表85 NACS/テスラSC:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 173

表86 NACS/テスラ SC:EV 充電ステーション市場、国/地域別、2025年~2032年(千台) 173

表 87 GB/T FAST:EV 充電ステーション市場、国別、2021年~2024年(千台) 174

表88 GB/T FAST:EV充電ステーション市場、国別、2025年~2032年(千台) 174

表 89 EV 充電ステーション市場、充電ポイントの種類別、2021 年~2024 年(千台) 177

表 90 EV 充電ステーション市場、充電ポイントの種類別、2025 年~2032 年(千台) 178

表 91 充電ポイントの種類別 EV 充電ステーション 178

表 92 AC 充電:国/地域別 EV 充電ステーション市場、2021 年~2024 年(千台) 179

表93 AC充電:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 180

表94 DC充電:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 181

表95 DC充電:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 181

表96 EV充電ポイント、国別、2024年 183

表97 バッテリー交換サービス、主要企業別 184

表98 接続フェーズ別EV充電ステーション市場、2021年~2024年(千台) 188

表99 接続フェーズ別EV充電ステーション市場、2025年~2032年(千台) 188

表100 EV充電ステーション、接続フェーズ別 188

表101 単相EV充電ステーション 189

表102 単相:EV充電ステーション市場、国/地域別、2021年~2024年 (千台) 189

表103 単相:EV充電ステーション市場、国/地域別、2025–2032(千台) 190

表104 三相EV充電ステーション 190

表105 三相:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 191

表106 三相:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 191

表 107 EV 充電ステーション市場、DC 急速充電タイプ別、2021 年~2024 年(千台) 194

表 108 DC 急速充電の種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 195

表 109 DC 急速充電の種類別 EV 充電ステーション 195

表110 主要メーカー別DC低速充電器の製品ラインナップ 196

表111 DC低速:EV充電ステーション市場、国/地域別、2021–2024(千台) 197

表112 SLOW DC:EV充電ステーション市場、国/地域別、2025~2032年(千台) 197

表113 FAST DC:EV充電ステーション市場、国/地域別、2021~2024年(千台) 198

表114 高速DC:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 198

表115 DC超高速1:EV充電ステーション市場、国/地域別、2021年~2024年 (千台) 199

表116 DC超高速1:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 199

表117 DC超高速2:EV充電ステーション市場、国/地域別、2021年~2024年 (千台) 200

表118 DC超高速2:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 200

表119 400 KW:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 201

表120 400 KW:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 202

表 121 メガワット充電システム:EV 充電ステーション市場、国/地域別、2021 年~2024 年(千台) 203

表122 メガワット充電システム:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 204

表123 パントグラフバス充電 206

表124 主要メーカー別オフボードトップダウンパンタグラフ製品 208

表125 主要メーカー別オンボードボトムアップパンタグラフ製品 209

表126 主要メーカー別電気バス充電器製品 210

表 127 ポータブル充電器と固定充電器の比較 212

表 128 設置タイプ別 EV 充電ステーション市場、2021 年~2024 年(千台) 213

表 129 設置種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 213

表130 ポータブルEV充電ソリューション 214

表131 ポータブル充電器:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 215

表132 ポータブル充電器:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 215

表133 固定充電器: EV充電ステーション市場、国/地域別、2021年~2024年(千台) 217

表134 固定充電器:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 217

表135 パークデータ:充電レベル別EV充電ステーション市場、2021年~2024年(千台) 220

表136 パークデータ:充電レベル別EV充電ステーション市場、2025年~2032年 (千台) 220

表137 新規販売:EV充電ステーション市場、充電レベル別、2021~2024年(千台) 221

表138 新規販売:EV充電ステーション市場、充電レベル別、2025年~2032年(千台) 221

表139 新規販売:EV充電ステーション市場、充電レベル別、2021年~2024年 (百万ドル) 221

表140 新規販売:EV充電ステーション市場、充電レベル別、2025年~2032年(百万ドル) 221

表141 EV充電ステーション、レベル別 222

表142 レベル1 EV充電ステーション 223

表143 レベル1のパークデータ:EV充電ステーション市場、国/地域別、2021~2024年(千台) 223

表144 PARCデータレベル1:EV充電ステーション市場、国/地域別、2025~2032年 (千台) 223

表145 新規販売レベル1:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 224

表146 新規販売レベル1:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 224

表147 新規販売レベル1:EV充電ステーション市場、国/地域別、2021年~2024年(百万ドル) 224

表148 新規販売レベル1:EV充電ステーション市場、国/地域別、2025年~2032年 (百万米ドル) 225

表 149 レベル 2 EV 充電ステーション 226

表 150 パークデータ レベル 2:EV 充電ステーション市場、国/地域別、2021 年~2024 年(千台) 226

表 151 PARCデータ レベル2:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 227

表152 新規販売 レベル2:EV充電ステーション市場、国/地域別、2021年~2024年 (千台) 227

表153 新規販売レベル2:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 227

表154 新規販売レベル2:EV充電ステーション市場、国/地域別、2021年~2024年(百万ドル) 228

表155 新規販売レベル2:EV充電ステーション市場、国/地域別、2025年~2032年(百万ドル) 228

表156 レベル3 EV充電ステーション 229

表157 レベル3のパークデータ:EV充電ステーション市場、国/地域別、2021~2024年(千台) 230

表158 レベル3のパークデータ: EV充電ステーション市場、国/地域別、2025–2032年(千台) 230

表159 新規販売 レベル3:EV充電ステーション市場、国/地域別、2021–2024年 (千台) 230

表 160 新規販売 レベル 3:EV 充電ステーション市場、国/地域別、2025 年~2032 年(千台) 231

表 161 新規販売 レベル3:EV充電ステーション市場、国/地域別、2021年~2024年(百万ドル) 231

表162 新規販売 レベル3:EV充電ステーション市場、国/地域別、2025年~2032年 (百万ドル) 232

表163 EV充電ステーション市場、モード別、2021年~2024年(千台) 235

表164 EV充電ステーション市場、モード別、2025年~2032年(千台) 235

表165 EV充電ステーション、モード別 236

表166 モード1:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 237

表167 モード1:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 238

表168 モード2充電統計 239

表169 モード2:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 239

表170 モード2:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 239

表171 モード3の充電統計 240

表172 モード3:EV充電ステーション市場、国/地域別、2021年~2024年 (千台) 241

表173 モード3:EV充電ステーション市場、国/地域別、2025年~2032年 (千台) 241

表174 モード4充電統計 242

表175 モード4:EV充電ステーション市場、国/地域別、2021年~2024年(千台) 242

表176 モード4:EV充電ステーション市場、国/地域別、2025年~2032年(千台) 243

表177 EV充電ステーション市場、地域別、2021年~2024年(千台) 246

表178 EV充電ステーション市場、地域別、2025年~2032年(千台) 246

表179 EV充電ステーション市場、地域別、2021年~2024年(百万ドル) 247

表180 EV充電ステーション市場、地域別、2025年~2032年(百万ドル) 247

表181 アジア太平洋地域:EV充電ステーション市場、国別、2021年~2024年(千台) 249

表182 アジア太平洋地域:EV充電ステーション市場、国別、2025年~2032年(千台) 249

表 183 インドの EV 充電規格 253

表 184 インド:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年(千台) 255

表 185 インド:充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 255

表 186 日本:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年 (千台) 256

表 187 日本:充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 256

表 188 韓国:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年(千台) 258

表 189 韓国:充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 258

表 190 シンガポール:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年(千台) 259

表 191 シンガポール:充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 259

表 192 タイ:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年(千台) 260

表 193 タイ:充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 261

表 194 台湾:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年(千台) 262

表 195 台湾: 充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 262

表 196 インドネシア:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年(千台) 263

表 197 インドネシア:充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 263

表 198 中国:EV 充電ステーション市場のハイライト 264

表 199 中国:充電ポイントの種類別 EV 充電ステーション市場、2021 年~2024 年(千台) 265

表 200 中国:充電ポイントの種類別 EV 充電ステーション市場、2025 年~2032 年(千台) 265

| ※参考情報 電気自動車(EV)用充電ステーションは、電気自動車を充電するためのインフラの一部です。これらのステーションは、電気自動車の普及に伴い、必要不可欠な施設となっています。近年、環境意識の高まりや自動車産業の電動化が進み、充電インフラの整備が加速しています。 EV充電ステーションには、主に三つの種類があります。第一に「普通充電」と呼ばれるタイプがあります。これは、家庭用の電源や商業施設の電源を使って行う充電で、充電時間は数時間から十数時間かかることが一般的です。家庭での利用が多く、自宅の駐車場に設置するケースもあります。 次に、「急速充電」と呼ばれるタイプがあります。これは、専用の充電器を使用し、数十分程度で充電が可能です。大規模な商業施設や高速道路のサービスエリアなどに設置されており、長距離移動を行う際に重宝されます。通常、DC充電を行うため、専用の充電ポートが必要です。 最後に「超急速充電」として知られるタイプも存在します。これは、さらに高出力の充電器を使用し、短時間で80%程度の充電を達成することができます。特に長距離移動時に便利で、高速道路の主要なインターチェンジに設置されています。 EV充電ステーションの用途は多岐にわたります。家庭用の普通充電ステーションは、自宅で日常的に電気自動車を充電するために使われており、充電料金も比較的安価です。商業施設では、買い物をしながら充電できる充電スポットが増えてきており、顧客サービスの一環として導入されています。また、企業の駐車場にも充電設備を整えるところが増え、社員の利便性を向上させています。 また、公共の場に設置された充電ステーションは、地域の交通インフラとして重要な役割を果たしています。公共交通機関との連携を図ることで、電気自動車の利用促進を目指しています。これにより、都市部における交通渋滞の緩和や大気汚染の低減にも寄与することが期待されています。 関連技術としては、充電器本体の性能の向上が挙げられます。特に、充電速度を向上させるための技術開発が進められており、充電器の出力を高めることで、より短時間での充電が可能となっています。また、バッテリー技術の進歩も重要です。新しいバッテリー技術では、充電時間が短くなり、より多くのエネルギーを蓄えることができるため、電気自動車の性能が向上します。 さらに、充電ステーションの管理システムも進化しています。クラウド技術を利用した充電ネットワークの構築により、ユーザーはアプリを通じて、周辺の充電ステーションの空き状況や充電料金をリアルタイムで確認できるようになっています。このシステムは、充電の利便性を高め、ユーザーの満足度を向上させる役割を果たしています。 また、再生可能エネルギーの活用もEV充電ステーションにおいて注目されています。太陽光発電パネルや風力発電を利用した充電所が設置されることで、環境負荷の低減と持続可能なエネルギーの利用が進んでいます。これにより、電気自動車を充電する際に、工場からの電力ではなく、クリーンなエネルギーを使用することが可能になります。 今後は、さらなるインフラ整備や技術革新が期待され、電気自動車の普及が進むことで、充電ステーションの需要も増加していくと考えられます。充電ネットワークが充実することで、消費者は安心して電気自動車を利用できるようになり、低炭素社会の実現に向けた一助となるでしょう。 このように、EV充電ステーションは電気自動車の利用を支える重要なインフラであり、今後の展開が楽しみです。 |