技術革新により、インプラントの機能と魅力は変化しています。膨張式インプラントは、その自然な感触と操作のしやすさから、広く採用されています。メーカーは、回復と長期的な治療成果を向上させる抗菌コーティング剤や低侵襲手術技術に投資しています。その結果、ED 治療に関する昔からの偏見は薄れ、患者の受容も急速に高まっています。

北米は、支援的な保険償還モデル、高い医療支出、そして確立された医療機器メーカーの存在により、主導的な地位を占めています。一方、アジア太平洋地域は、医療へのアクセス改善、所得水準の上昇、積極的な啓発キャンペーンに支えられ、高成長地域となりつつあります。政府プログラムは、ED 治療の導入を促進する上で重要な役割を果たしています。

この産業は、手術費用、熟練した外科医へのアクセス格差、外科的治療に対する心理的な抵抗などの重大な障壁に直面しています。保険適用範囲の拡大、臨床研修プログラム、目立たない技術設計などを通じてこれらの課題に対処することで、患者の治療受け入れが加速します。イノベーション、アクセス性、地域間の連携に明確に焦点を当てたこの産業は、持続的なグローバル成長に向けて確固たる地位を築いています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

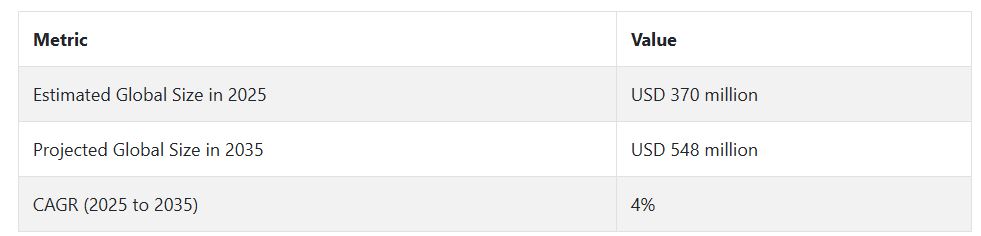

2025年に3億7,000万米ドルと評価される陰茎インプラント市場は、2035年までに5億4,800万米ドルに達し、CAGR 4%の成長が見込まれています。この成長は、勃起不全(ED)の有病率の上昇、高齢化、および外科的治療に対する患者の受容度の向上によって推進されています。膨張式インプラント、抗菌コーティング剤、AI 支援手術器具などの技術の進歩により、特に先進地域において、治療結果と患者の満足度が向上しています。しかし、手頃な価格、偏見、アクセス格差が、特に新興産業において、本格的な普及を妨げ続けています。

ステークホルダーは、耐久性、患者の満足度、手頃な価格を最優先事項として挙げています。地域別の見通しでは、北米はハイテクソリューションをリードし、インフレータブル型を好む傾向がある一方、ヨーロッパは費用対効果の高い選択肢を好む傾向があります。アジア太平洋地域は、経済的および社会的障壁を克服するために、文化的なアウトリーチと現地生産を重視しています。

投資動向では、外科医の研修、地域における認知度の向上、およびインプラント制御メカニズムの革新に対する強力な支援が顕著です。特に外科医の不足や規制当局の承認の遅れによるサプライチェーンのボトルネックにもかかわらず、グローバル企業は戦略的なエコシステムパートナーシップと製造拠点の拡大に引き続き注力しています。

規制の動向は国によって大きく異なり、米国と日本は厳格な技術基準と有利な保険適用により前進している一方、インドと中国は規制や文化的な障害に直面しています。ステークホルダーにとって、今後の課題は、規制の整合化、AI 対応および感染に強いインプラントの革新、教育主導の採用戦略です。ソリューションの現地化、医療機関との提携、技術的および心理的な患者のニーズへの対応に迅速に取り組む企業が、この拡大する産業分野をリードする最善の立場に立つでしょう。

2020年から2024年までの市場動向と2025年から2035年までの将来展望

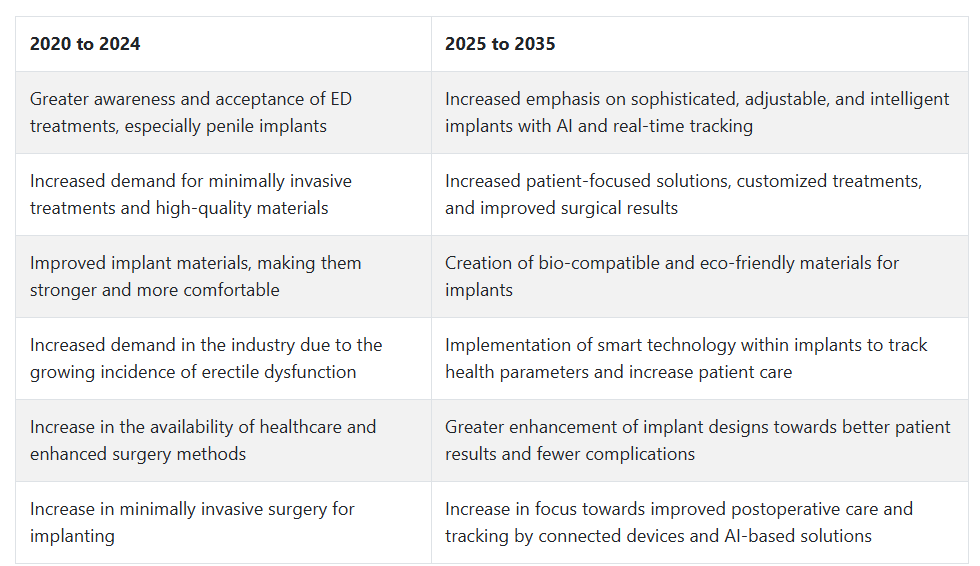

2020年から2024年にかけて、勃起不全(ED)の治療法に対する認識と受け入れの拡大により、ペニスインプラント市場は緩やかな成長を遂げました。EDの解決策を求める男性が増加し、特に高齢層での需要が高まったことが、インプラントの需要増加の主な要因でした。

また、より耐久性、信頼性、低侵襲性の高いインプラントソリューションの開発など、陰茎インプラント市場の拡大に伴い、技術も進歩しました。個別化された治療計画や術後結果の改善など、患者ケアへの注目が高まったことで、インプラントの設計開発も進みました。同時に、医療施設の拡充や医療技術の進歩も、陰茎インプラント市場の成長を大きく後押ししました。

2025年から2035年にかけて、陰茎インプラント市場は、技術の進歩と、より自然で効果的な治療法に対する需要の高まりを背景に、より高度でカスタマイズされたソリューションへの移行が見込まれます。リアルタイムモニタリングのためのセンサーや接続オプションを備えたインテリジェントなインプラントも開発されています。

手術後の管理と患者に合わせたケアのための人工知能の統合により、治療成果が向上し、合併症が減少するでしょう。さらに、メンタルヘルスの理解と ED 治療に対する受容が進む社会の変化により、治療を求める姿勢がより自由になることが予想されます。サステナビリティ、生体適合性材料、および低侵襲手術の進歩も、将来の産業シナリオに影響を与えるでしょう。

2025 年から 2035 年までの陰茎インプラント市場に関する国別分析

米国

米国の陰茎インプラント市場は、調査期間において 7.2% の CAGR で成長すると予想されています。米国の陰茎インプラント市場の成長は、勃起不全 (ED) の治療に対する手術の認識と受容の高まりによって支えられています。高齢の男性人口や前立腺がんの手術から回復中の患者など、幅広い患者層が需要を増加させ続けています。

熟練した泌尿器科医と高度な医療技術へのアクセスにより、膨張式および半硬式インプラントの採用が容易になっています。保険による支援と充実した術後ケアプログラムにより、長期的な成功と患者の満足度が確保されています。

米国の大手医療機器メーカーは、低侵襲手術技術と高度なインプラント材料の開発に積極的に投資し、患者の耐久性と快適性を向上させています。また、男性の性的健康に関する問題に対する透明性が向上し、偏見が減少した結果、選択的手術の件数が増加しています。消費者の高い知識と、それを後押しする医療政策により、今後 10 年間は米国におけるインプラントの堅調な成長傾向が予想されます。

英国

英国の陰茎インプラント市場は、調査期間を通じて 6.0% の CAGR で成長すると予想されます。英国では、泌尿器科受診の容易化および勃起不全の診断件数の増加を背景に、陰茎インプラント市場が堅調な成長を続けています。国レベルの医療政策は、薬物療法に反応する患者に対して外科的治療を推奨しており、ED を管理するための総合的な戦略が整備されています。

通常、急性の症例にのみ使用されますが、患者と医師の両方の意識の高まりとともに、需要が拡大しています。技術の進歩と高度な外科用機器の使用により、より安全で効率的な手術が可能になり、臨床成績が向上しています。

国民保健サービス(NHS)は、このような治療へのアクセスを促進する上で中心的な役割を果たしていますが、待ち時間や資源の制約により、手術の頻度が制限される場合があります。民間部門の参加も増加しており、よりタイムリーで個別化された治療選択肢が可能になっています。男性の健康問題に関する公の議論がさらに正常化することで、産業の発展が持続し、二次医療における泌尿器科サービスの利用が拡大することが期待されます。

フランス

フランスの陰茎インプラント市場は、予測期間を通じて 5.8% の CAGR で成長を続けると予想されます。フランスの陰茎インプラント市場は、勃起不全の統合的治療戦略を支持する医療制度に支えられ、徐々に勢いを増しています。特に前立腺切除手術後の勃起不全の後遺症に対する認識の高まりから、インプラントの検討を目的とした紹介患者が増加しています。

文化的な意識は依然として比較的保守的ですが、患者の活動や医師の研修により、外科的介入へのアクセスが改善されています。専門的な手術技術の利用と、膨張式デバイスの採用が定着していることは、より高度な治療法の受容が進んでいることを示しています。

保険償還制度では、一部費用が支援されるため、保険適用患者の自己負担が軽減されています。メーカーは、研修や啓発活動を強化するため、地元の医療従事者と提携を進めています。男性の性的健康に関する偏見の解消と、一般開業医への紹介経路に関する教育を継続的に推進することで、フランスの地域産業の成長がさらに加速するでしょう。

ドイツ

ドイツの陰茎インプラント市場は、調査期間中に6.2%の年平均成長率(CAGR)で拡大すると予測されています。ドイツは、強力な医療インフラと高度な泌尿器科手術に対する安定した需要に支えられ、陰茎インプラント市場において良好な状況にあります。慢性疾患(糖尿病や心血管疾患など)によるEDの有病率が高く、手術適応患者が増加しています。経験豊富な専門家へのアクセスと標準化された治療プロトコルが、高い手術成功率を実現しています。

保険適用範囲の広さと患者フォローアップサービスが陰茎インプラント市場に有利に働き、インプラントの長期的な結果と満足度の向上につながっています。また、ドイツの病院では、回復の早期化と術後合併症の減少を可能にする低侵襲技術も活用されています。

膨張式インプラントが依然としてほとんどの患者に第一選択として採用されていますが、特定の臨床プロファイルには半硬性インプラントも引き続き適切な選択肢となっています。医療従事者や手術希望患者を対象とした教育プログラムにより、手術件数は着実に増加しています。ドイツの厳格な規制による産業環境と医療の革新への注力は、将来の成長のための強固な基盤となっています。

イタリア

イタリアの陰茎インプラント市場は、調査期間において CAGR 5.6% の成長が見込まれています。イタリアでは、高齢男性の増加と、前立腺および骨盤の手術による ED の発生率の上昇を背景に、陰茎インプラントの分野が着実に成長しています。インプラントに関する公衆の教育は、医薬品治療に比べてかなり低いものの、泌尿器科医や専門クリニックからの口コミにより、手術を検討する人が増加しています。

保険適用範囲は限定的であり、地域によっても違いがあるため、一部の地域では利用が制限される可能性があります。しかし、民間医療施設が手術治療へのアクセスを迅速化することで、サービスのギャップを埋めています。医療提供者は、感染のリスクを最小限に抑え、寿命を延ばす、より高度なインプラントシステムを統合しています。

高齢男性やがん治療後の回復期にある個人の生活の質回復に対する需要の増加は、成長の勢いを支え続けるでしょう。教育啓発の強化と、男性の性健康を定期的なケアに深く組み込むことは、予測期間中の採用拡大を後押しする可能性があります。

韓国

韓国の陰茎インプラント市場は、調査期間中に6.4%の年平均成長率で成長すると予測されています。韓国の陰茎インプラント市場は、社会における性健康治療に対する受容の高まりと世界的な医療の動向を受けて、順調に発展しています。加齢、糖尿病、その他の慢性疾患により ED を経験する男性が増加しており、外科的介入への関心が高まっています。韓国の先進的な医療技術と高水準の外科医療は、この産業の成長のための強固な基盤を形成しています。

より多くの患者が、目立たず効果的な長期治療を望んでおり、薬物療法が効果がない場合、インプラントが適切な選択肢としてますます評価されています。世界的な治療水準へのアクセスが改善され、低侵襲手術の需要が高まっていることも、普及を後押ししています。

民間医療機関や泌尿器科クリニックは、地元患者だけでなく医療観光の患者にも、術前・術後ケアを含む包括的な治療パッケージを積極的に推進しています。良好な経済状況と健康リテラシーの向上も、この産業の成長を支えています。

日本

日本の陰茎インプラント市場は、調査期間を通じて 5.9% の CAGR で成長すると予測されています。日本は、男性の高齢化と勃起不全につながる慢性疾患の有病率の増加を受けて、陰茎インプラント市場が着実に成長しています。特に性的健康問題に関しては依然として保守的な価値観が残っていますが、特に高齢の男性や前立腺がん生存者を中心に、ED の外科的治療に対する受容が徐々に進んでいます。

日本の医療インフラは高品質な泌尿器科治療を可能にし、専門医は機械的安定性が高く合併症率が低い最新のインプラントシステムを increasingly 採用しています。国民健康保険はこの分野での役割は最小限であり、ほとんどの施術は民間クリニックで行われています。

しかし、個人の健康と男性健康への消費者の関心が高まっていることが、公共の認識の変化を後押ししています。医療従事者が、入手しやすく理解しやすい情報を提供するための活動を継続していることで、よりオープンなコミュニケーションが促進され、この産業における手術件数の増加と技術の普及が徐々に進んでいます。

中国

中国の陰茎インプラント市場は、調査期間において7.8% の CAGR で成長すると予測されています。中国は、勃起不全に対する認識が高まり、医療費が増加しているため、陰茎インプラント市場において最もダイナミックな成長が見込まれる市場です。人口の増加と高齢化、そして糖尿病や心血管疾患などの生活習慣病のリスク要因により、外科的治療の対象となる患者数が増加しています。

専門医療へのアクセスが改善し、所得水準が向上していることで、都市部や新興産業における需要が拡大しています。また、現地メーカーも、コスト効率に優れ、技術的に高度なインプラントを発売することで、市場の成長を推進しています。依然として社会的偏見が障害となっていますが、公衆衛生教育や男性の健康に関する一般的な議論により、人々の意識は徐々に変化しています。

一流都市の病院は国際的なベストプラクティスを取り入れ、泌尿器科は薬物治療が効かない ED の治療法としてインプラントをより積極的に推進しています。人口動態、経済、技術の力が融合し、2035 年まで中国は陰茎インプラント市場の高成長地域となるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの陰茎インプラント市場は、分析期間において 6.1% の CAGR で拡大すると予測されています。オーストラリアとニュージーランドは、医療制度が整備されており、男性の健康に関する議論が活発化しており、陰茎インプラント市場にとって健全な環境にあります。加齢、外科手術、慢性疾患に伴う勃起不全の診断件数の増加が、需要の継続的な伸びを後押ししています。専門泌尿器科医へのアクセスと、高度なインプラント技術の可用性が、良好な臨床成績と患者の満足度を高めています。

医療保険は手術費用の一部をカバーしているため、手術はより手頃で受けやすくなっています。民間クリニックや病院は、薬に抵抗性のある症例に対するインプラントを含む、勃起不全の総合的な治療サービスを提供しています。

両国とも患者中心の医療が主流であり、健康に関する知識の向上により、性的健康に関する会話が日常的になっています。一般開業医の教育強化や紹介システムの簡素化に関する取り組みが継続しており、生活の質の向上を求める高齢の男性患者におけるインプラントの普及が後押しされる見通しです。

セグメント別分析

種類

2025年の陰茎インプラント市場では、膨張式インプラントが67.5% の最高シェアを占め、非膨張式インプラントが32.5% を占めると予想されます。

膨張式インプラントは、勃起時の感覚がやや自然であることから、最も広く使用され、推奨されているインプラントの種類です。ポンプ、リザーバー、シリンダーで構成されており、患者は必要なときにデバイスを膨張させ、使用しないときは空気を抜いて保管することができます。この柔軟性は、勃起機能の自然な動きに近く、膨張式インプラントのセグメントで大きなシェアを占めていることから、男女ともに高く評価されています。

この分野の主要企業には、コロプラストとボストン・サイエンティフィックがあります。例えば、コロプラストのTitan®膨張式陰茎プロテーゼは、信頼性と自然な感触で非常に有名です。さらに、ボストン・サイエンティフィックのAMS 700™インプラントは、勃起不全(ED)の男性にとって最も人気のある選択肢の一つで、耐久性とユーザー満足度を提供しています。膨張式デバイスの認知度が高まるにつれて、特に勃起不全(ED)の治療法を望む男性が多い先進諸国において、この分野の産業シェアは拡大すると予想されます

。非膨張式インプラントは、陰茎インプラント市場全体のシェア(32.5%)ではごくわずかな割合しか占めていませんが、多くの患者が現実的な選択肢として検討しています。これらのデバイスはよりシンプルな構造で、曲げられるロッドから構成され、曲げることで勃起を可能にします。非膨張式デバイスは、膨張式インプラントのような調整機能や自然な感触を欠きますが、コストが低く、部品数が少ないため、機械的故障のリスクが低いという利点があります。

ゼファー・サージカル・インプラントやストライカーなど、複数の企業が非膨張式インプラントを製造しています。これらのデバイスは、膨張式インプラントの柔軟性を必要としない患者向けに、信頼性の高い結果を提供するように設計されています。ただし、一般に非膨張式インプラントは普及していません。患者は、自然な状態での感触と機能性を重視するため、膨張式システムを好む傾向が強いからです。

エンドユーザー別

2025 年には、陰茎インプラント市場は病院セグメントが 52.3% のシェアでトップとなり、25.5% は外来手術センター (ASC) が占めると予想されています。

病院は、完璧な医療インフラと、熟練した医療スタッフ、そして高度な手術施設を併せ持つため、大きなシェアを占めています。病院は、インフレータブル陰茎インプラントの移植など、非常に複雑な手術を行う上で特に好ましい環境を提供しており、手術と術後ケアの両方に専門的な技術と設備が必要です。

クリーブランドクリニックやジョンズ・ホプキンズ・メディシンなど、泌尿器科が先進的な有名な病院の中には、最先端の技術と質の高い患者ケアを提供する卓越した医療センターがあります。さらに、合併症の管理やフォローアップケアも病院と提携している方が充実している傾向があるため、インプラント手術を受けるほとんどの患者にとって、病院は最適な施設となっています。その上、これらの病院の多くは、より幅広い種類のインプラントを在庫しているため、手術を受けることができる患者の層も広がっています。

外来手術センター(ASC)は 25.5% に留まる見通しです。ASC は、費用が安く、回復が早いことから、陰茎インプラント手術をはじめとする選択的手術にますます利用されています。ASC は、侵襲性が低く、入院期間が短い外来手術を専門としています。

StrykerやZimmer Biometなどの大手企業は、これらのASCに手術用器具やインプラントを提供しています。経済的で手間のかからないオプションを求める患者は、特に医療費が大きな考慮事項となる地域で、ASCを選択する傾向があります。

競争環境

2025年のペニスインプラント市場は、高い参入障壁、厳格な規制基準、製品信頼性と患者満足度の重要性により、適度に統合されています。この産業の競争は、特に薬物療法に反応しない勃起不全の治療において、製品の耐久性、デバイスのカスタマイズ、および術後の結果に焦点を当てています。膨張式および可鍛性インプラントシステムの革新は、臨床的期待を再定義し、移植を容易にし、感染リスクを低減しており、これらは重要な差別化要因となっています。

Coloplast 社と Boston Scientific Corporation は、包括的な泌尿器科製品ポートフォリオと数十年にわたる臨床研究を武器に、この分野を支配しています。Coloplast 社は、高度な親水性コーティング剤とデバイスの人間工学により、患者の快適性と医師の信頼性を高めています。Boston Scientific 社は、手術の取り扱いを簡素化する事前接続システムなど、ポンプの設計と感染対策の改善により、AMS の伝統を継承し続けています。

Rigicon Inc. や Zephyr Surgical Implants などの新興企業は、解剖学的汎用性とコスト効率の高い代替製品に注力しています。Rigicon は、さまざまな体型に対応できるサイズ調整可能な膨張式モデルを提供し、Zephyr は、外来手術センター向けの、移植手順が簡素化された薄型のシステムに重点を置いています。これらの革新は、手術のアクセス性を高め、インプラントの採用を拡大することを目的としています。

戦略的な動きとしては、地域拡大、外科医のトレーニングプログラム、価値に基づくケアモデルなどが挙げられます。Promedon 社と Giant Medical 社は、より迅速な納品とサポートを可能にするハイブリッドな流通モデルにより、ラテンアメリカおよび中東での存在感を強化しています。特に新興の医療産業では、手術のばらつきを減らし、長期的な治療成果を向上させるためのトレーニングイニシアチブやデジタルシミュレーションプラットフォームが導入されています。

主要企業の概要

コロプラスト(38~42%)

コロプラストは、人間工学に基づいたポンプ設計と感染を低減する親水性コーティング剤を採用した、高品質の膨張式システムでトップの地位を維持しており、優れた手術結果と患者アウトカムをサポートしています。

ボストン・サイエンティフィック社 (30-34%)

ボストン・サイエンティフィック社は、簡素化された事前接続システムと抗生物質コーティング剤を統合することで、AMS の伝統をさらに発展させ、インプラントの安全性と泌尿器科医による使用の容易さを向上させています。

リジコン・インク(8-10%)

リジコンは、解剖学的適応性とサイズ調整可能性に焦点を当て、高ボリューム手術センターと専門クリニックの両方に適した汎用性の高いソリューションとして製品を位置付けています。

ゼファー・サージカル・インプランツ(6-8%)

ゼファーは、手術時間と回復時間を短縮する最小侵襲型・外来対応型インプラントをターゲットに、コスト意識の高い地域と進化する泌尿器科医療実践にアピールしています。

Promedon(5~7%)

Promedon は、ハイブリッド設計と現地生産のパートナーシップによるアクセス性を重視し、ラテンアメリカおよび中東アフリカ地域での手頃な価格と普及率の向上を図っています。

主要企業

- Zephyr Surgical Implants

- Boston Scientific Corporation

- Coloplast

- Promedon

- Rigicon Inc.

- Giant Medical LLC

- その他の地域およびニッチな人工器官メーカー

セグメント

- 種類別:

- 膨張式インプラント

- 非膨張式インプラント

- エンドユーザー別

- 病院

- 外来手術センター

- 泌尿器科センター

- その他

- 地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 9.1. 膨張式インプラント

- 9.2. 非膨張式インプラント

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 10.1. 病院

- 10.2. 外来手術センター

- 10.3. 泌尿器科センター

- 10.4. その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- 21.1. Zephyr Surgical Implants

- 21.2. Boston Scientific Corporation

- 21.3. Coloplast

- 21.4. Promedon

- 21.5. Rigicon Inc.

- 21.6. Giant Medical LLC

- 使用仮定および略語

- 調査方法

表リスト

表 01:2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、エンドユーザー別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:2020 年から 2024 年までの北米市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、種類別

表 07:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 08:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 11:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:ヨーロッパ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、エンドユーザー別

表 14:2020 年から 2024 年までの南アジアの市場価値(百万米ドル)の分析、および 2025 年から 2035 年までの予測、国別

表 15:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の分析および機会評価、種類別

表 16:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の分析および機会評価、エンドユーザー別

表 17:東アジア市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:東アジア市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 19:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、種類別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 23:2020 年から 2024 年までの中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、種類別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、エンドユーザー別

図表

図 01:2020 年から 2024 年までの世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の地域別、種類別の価格分析(米ドル

図 04:2024 年の地域別、種類別の価格分析(米ドル

図 05:2020 年から 2024 年の世界市場価値分析(百万米ドル

図 06:2025 年から 2035 年の世界市場価値予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 08:2025 年から 2035 年までの世界市場シェア分析(種類別、%)

図 09:2025 年から 2035 年までの世界市場の前年比分析(種類別、%)

図 10:2025 年から 2035 年までの種類別世界市場の魅力度分析

図 11:2025 年から 2035 年までのエンドユーザー別世界市場シェア分析(%)

図 12:2025 年から 2035 年までのエンドユーザー別世界市場の前年比分析(%)

図13:エンドユーザー別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の北米市場価値シェア(種類別)(E

図 18:2025 年の北米市場価値シェア(エンドユーザー別)(E

図 19:2025 年の北米市場価値シェア(国別 (E)

図 20:2020 年から 2024 年の北米市場規模(百万米ドル)

図 21:2025 年から 2035 年の北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年の北米市場魅力度分析(種類別

図 23:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 24:2025 年から 2035 年までの北米市場における国別市場魅力度分析

図 25:2025 年のラテンアメリカ市場における種類別市場価値シェア (E)

図 26:2025 年のラテンアメリカ市場におけるエンドユーザー別市場価値シェア (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(種類別

図 31:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(最終ユーザー別

図 32:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 33:2025 年のヨーロッパ市場価値シェア(種類別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(エンドユーザー別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別) (E)

図 36:2020 年から 2024 年のヨーロッパ市場規模(百万米ドル

図 37:2025 年から 2035 年のヨーロッパ市場規模予測(百万米ドル

図 38:2025 年から 2035 年のヨーロッパ市場の魅力度分析(種類別

図 39:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場魅力度分析

図 40:2025 年から 2035 年までの国別ヨーロッパ市場魅力度分析

図 41:2025 年の南アジア市場価値シェア(種類別)(E

図 42:2025 年の南アジア市場価値シェア(エンドユーザー別 (E)

図 43:2025 年の南アジア市場価値シェア(国別) (E)

図 44:2020 年から 2024 年の南アジア市場価値分析(百万米ドル

図 45:2025 年から 2035 年の南アジア市場価値予測(百万米ドル

図 46:2025 年から 2035 年までの南アジア市場の魅力度分析(種類別

図 47:2025 年から 2035 年までの南アジア市場の魅力度分析(最終用途別

図 48:2025 年から 2035 年までの南アジア市場の魅力度分析(国別

図 49:2025 年の東アジア市場における種類別市場価値シェア(E)

図 50:2025 年の東アジア市場におけるエンドユーザー別市場価値シェア(E)

図 51:2025 年の東アジア市場における国別市場価値シェア(E)

図 52:2020 年から 2024 年の東アジア市場価値分析(百万米ドル)

図 53:東アジア市場予測(2025 年から 2035 年、百万米ドル

図 54:東アジア市場の魅力度分析(種類別、2025 年から 2035 年

図 55:東アジア市場の魅力度分析(エンドユーザー別、2025 年から 2035 年

図 56:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 57:2025 年のオセアニア市場価値シェア(種類別)(E

図 58:2025 年のオセアニア市場価値シェア(エンドユーザー別)(E

図 59:2025 年のオセアニア市場価値シェア(国別 (E)

図 60:2020 年から 2024 年のオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年のオセアニア市場の魅力度分析(種類別

図63:オセアニア市場魅力分析(最終ユーザー別)、2025年から2035年

図64:オセアニア市場魅力分析(国別)、2025年から2035年

図 65:2025 年の中東およびアフリカの市場価値シェア(種類別)(E

図 66:2025 年の中東およびアフリカの市場価値シェア(エンドユーザー別)(E

図 67:2025 年の中東およびアフリカの市場価値シェア(国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(種類別

図 71:2025 年から 2035 年までのエンドユーザー別中東およびアフリカ市場の魅力度分析

図 72:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 73:2025 年および 2035 年の米国市場価値分析(百万米ドル

図 74:2025 年の米国市場価値シェア(種類別)(E)

図 75:2025 年の米国市場価値シェア(エンドユーザー別)(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(種類別)(E)

図 78:2025 年のカナダ市場価値シェア、エンドユーザー別(E)

図 79:2025 年および 2035 年のメキシコ市場価値分析(百万米ドル

図 80:2025 年のメキシコ市場価値シェア、種類別(E)

図 81:2025 年のメキシコ市場価値シェア、エンドユーザー別(E)

図 82:ブラジル市場価値分析(百万米ドル)、2025 年および 2035 年

図 83:ブラジル市場価値シェア、種類別、2025 年(E)

図 84:ブラジル市場価値シェア、最終ユーザー別、2025 年(E)

図 85:英国市場価値分析(百万米ドル)、2025 年および 2035 年

図 86:英国の市場価値シェア、種類別、2025 年(E)

図 87:英国の市場価値シェア、エンドユーザー別、2025 年(E)

図 88:ドイツ市場価値分析(百万米ドル)、2025 年および 2035 年

図 89:ドイツ市場価値シェア、種類別、2025 年(E)

図 90:2025 年のドイツ市場価値シェア、エンドユーザー別(E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2025 年のフランス市場価値シェア、種類別(E)

図 93:2025 年のフランス市場価値シェア、エンドユーザー別(E)

図 94:イタリアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 95:イタリアの市場価値シェア、種類別、2025 年(E)

図 96:イタリアの市場価値シェア、エンドユーザー別、2025 年(E)

図 97:スペインの市場価値分析(百万米ドル)、2025 年および 2035 年

図 98:2025 年のスペインの市場価値シェア(種類別)(E)

図 99:2025 年のスペインの市場価値シェア(エンドユーザー別)(E)

図 100:2025 年および 2035 年のロシアの市場価値分析(百万米ドル

図 101:2025 年のロシアの市場価値シェア(種類別) (E)

図 102:2025 年のロシア市場価値シェア、エンドユーザー別 (E)

図 103:2025 年および 2035 年の中国市場価値分析 (百万米ドル)

図 104:2025 年の中国市場価値シェア、種類別 (E)

図 105:2025 年の中国市場価値シェア、エンドユーザー別 (E)

図 106:2025 年および 2035 年の日本の市場価値分析 (百万米ドル)

図 107:2025 年の日本の市場価値シェア、種類別 (E)

図 108:2025 年の日本の市場価値シェア、エンドユーザー別

(E)

図 109:2025 年および 2035 年の韓国市場規模(百万米ドル

図 110:2025 年の韓国市場規模(種類別)(E

図 111:2025 年の韓国市場規模(エンドユーザー別)(E (E)

図 112:インドの市場価値分析(2025 年および 2035 年、百万米ドル

図 113:インドの市場価値シェア(2025 年、種類別 (E)

図 114:2025 年のインド市場価値シェア、エンドユーザー別 (E)

図 115:2025 年および 2035 年の ASEAN 市場価値分析 (百万米ドル)

図 116:2025 年の ASEAN 市場価値シェア、種類別 (E)

図 117:2025 年の ASEAN 市場価値シェア、エンドユーザー別 (E)

図 118:2025 年および 2035 年のオーストラリア市場価値分析 (百万米ドル)

図 119:2025 年のオーストラリア市場価値シェア、種類別 (E)

図 120:2025 年のオーストラリア市場価値シェア、エンドユーザー別

(E)

図 121:ニュージーランド市場価値分析(百万米ドル)、2025 年および 2035 年

図 122:ニュージーランド市場価値シェア、種類別、2025 年(E)

図 123:ニュージーランド市場価値シェア、最終ユーザー別、2025 年 (E)

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、種類別、2025 年 (E)

図 126:GCC 諸国市場価値シェア、エンドユーザー別、2025 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、種類別、2025 年 (E)

図 129:トルコ市場価値シェア、最終用途別、2025 年 (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、種類別、2025 年(E)

図 132:南アフリカの市場価値シェア、エンドユーザー別、2025 年(E)

| ※参考情報 陰茎インプラントは、勃起不全の治療法として用いられる医療機器です。勃起不全は、心因的な要因や身体的な病気から引き起こされる場合が多く、患者の日常生活や精神的な健康に多大な影響を及ぼすことがあります。陰茎インプラントは、これらの問題を解決するために設計されています。 陰茎インプラントには主に三つの種類があります。第一の種類は、可 Inflatable(膨張式)インプラントです。このタイプは、患者が性的活動を望むときに自ら膨張させることができ、自然に近い勃起を再現することができます。通常、二つのシリンダーが陰茎に挿入され、ポンプは陰茎とは別の場所に設置されます。患者がポンプを押すことで、シリンダーに液体が流れ込み、陰茎が膨張されます。勃起が不要なときは、シリンダー内の液体を戻すことで、陰茎は元の状態に戻ります。 第二の種類は、Malleable(柔軟式)インプラントです。このタイプは、柔軟な金属フレームを含んでおり、常に勃起した状態を保持することができるよう設計されています。使用する際には、陰茎の角度を手動で調整することが求められます。簡単な構造であるため、手術が比較的短時間で済むという利点がありますが、自然な勃起とは異なるため、好みが分かれることもあります。 第三の種類は、半導体インプラントです。これは、勃起の機能を助けるために導入されたもので、主に神経の損傷による勃起不全の患者に多く用いられます。半導体タイプは、エネルギーを利用して陰茎の血流を調整し、勃起を支援します。この技術はまだ新しいもので、多くの研究が進行中です。 陰茎インプラントの用途は、主に勃起不全の解決だけではなく、性生活の質を向上させることにもあります。患者は、インプラントによって自信を取り戻し、より良い性生活を楽しむことが可能になります。手術前には慎重な診断とカウンセリングが必要で、患者の状態や心理的な側面も考慮に入れることが重要です。 手術は通常、局所麻酔または全身麻酔のもとで行われます。手術自体は短時間で終了し、多くの場合、日帰りで帰宅が可能です。しかし、術後には一定期間の回復が必要です。術後は、感染症や出血といった合併症が起こる可能性があるため、適切な経過観察が求められます。 関連技術としては、陰茎インプラントにプラスして使用される治療法や薬物療法が挙げられます。例えば、バイアグラやシアリスといった経口薬は、血流を改善し、勃起を促すことで知られています。これらは一時的な解決策として利用されていますが、効果がない場合にインプラントが選択されることがあります。 また、物理療法や心理療法も関連技術の一環として考えられます。これらのアプローチは、患者が勃起不全を克服する手助けをし、メンタルヘルスの向上にも寄与します。最近では、機械学習を用いた診断や治療方法の開発も進められており、未来の治療選択肢を広げる可能性があります。 結論として、陰茎インプラントは勃起不全に対する有効な治療法であり、各種のタイプが存在し、患者のニーズに応じて選択することが重要です。手術やその後のcareには注意が必要ですが、効果的な治療により、患者の生活の質を大きく改善することができます。患者自身が安全で適切な選択をするためには、医師との良好なコミュニケーションが不可欠です。今後も新しい技術の進展により、さらに効果的な治療法が登場することが期待されます。 |