また、ESG への取り組みや小売業者の要求の高まりにより、素材構成にも細やかな変化が見られ、段ボールやリサイクル可能な素材が、従来型のプラスチックに取って代わり、シェアを伸ばしています。小売業の人手不足も、在庫保管期間を短縮できる、陳列しやすい RRP フォーマットへの移行を加速しています。

2025 年以降も、この業界は、自動化に対応した RRP ソリューションへの多額の投資に加え、サステナビリティの波に乗り続ける見通しです。オムニチャネル小売の成長と物理的・デジタル的な境界の曖昧化により、物流の互換性や陳列のしやすさの観点から、構造的な包装デザインのさらなる進化が進むでしょう。

Fact.MR の小売用包装業界に関する調査

Fact.MR ステークホルダー調査:小売用包装(RRP)業界の動向

(2024 年第 4 四半期調査 | n = 500 | 回答者は北米、西ヨーロッパ、中国、日本で均等に分けられています)

ステークホルダーの優先事項

- サステナビリティの遵守:84% が、ESG 要件の高まりから、リサイクル可能性と材料使用量の低さを「重要」と回答しました。

- サプライチェーンの効率性:71% が、RRP によって店舗での在庫保管時間を 30% 以上削減できると考えています。

地域差

- 北米:65% が、RRP 戦略の主な推進要因として、棚での視認性とブランディングを優先事項として挙げました。

- 西ヨーロッパ:91% が、エコデザイン(単一素材パッケージなど)を重要な優先事項として挙げました。

- 中国:72% が、E コマースの配送における包装の完全性を、棚での視認性よりも重要であると回答しました。

- 日本:63% が、消費者の利便性トレンドに合わせて、人間工学に基づいた取り扱いやすさと廃棄の利便性を優先しています。

先進機能の採用

スマートパッケージングの採用拡大:

- 北米:大手小売業者の 57% が、在庫/サプライチェーンの透明性を実現するために QR 対応 RRP を採用しています。

- 西ヨーロッパ:49% が、店舗での買い物客との対話のために拡張現実(AR)の採用を検討しています。

- 中国:61% が、効率的な流通のために、包装に RFID タグを印刷することを好みます。

- 日本:統合コストが高すぎる、ROI が低いことを理由に、このような機能を導入している企業はわずか 24% に留まっています。

材料の好み

世界的なコンセンサス:

- 68% が、コスト、強度、リサイクル性のバランスに優れた段ボールを好みます。

地域差:

- 西ヨーロッパ:54% が、リサイクルが簡単な単一素材ボードをラミネート加工の素材よりも好んでいます。

- 中国:46% が、生鮮食品の小売業で高い耐湿性を発揮するハイブリッド繊維プラスチック素材を採用しています。

- 日本:43% が、保管に便利な薄くて折りたたみ可能な素材を好んでいます。

- 北米:74% が、大型店舗向けに頑丈な段ボールを採用していますが、32% は成形パルプの代替素材も検討しています。

価格感応度

共通の懸念:

- 86% が、紙パルプ価格の上昇(前年比約 22% 増)と物流コストの上昇を、価格設定における大きな圧力として挙げています。

地域別の傾向:

- 北米:58% が、印刷の仕上げと構造的完全性の向上のために 10~15% の価格上昇を受け入れると回答しました。

- 西ヨーロッパでは、67% が、認証を受けた持続可能な包装(FSC/PEFC など)には追加料金を支払う用意があると回答しました。

- 中国:73% が、低コストの包装を希望しています。

- 日本:38% が、特に季節限定のプロモーションでは、1 個あたり 0.60 ドル以下のカスタマイズ可能なデザインを好むと回答しました。

バリューチェーンの課題

製造業者:

- 北米:52% が、ライナーボードの供給の不安定さと輸送の遅延を挙げました。

- 西ヨーロッパ:45% が、国境を越えた EPR 規制の調整に苦労していると回答しました。

- 中国:59% が、品質を損なうクラフト紙の品質の不安定さを懸念していると回答しました。

- 日本:61% が、短納期生産の非効率性と高コストの工具を問題として指摘しました。

小売業者/エンドユーザー:

- 北米:49% が、最適とは言い難いティアアウェイセグメントのデザインにより、余分な処理時間が発生していると回答しました。

- 西ヨーロッパ:39% が、海外の包装サプライヤーのコンプライアンス違反を指摘しました。

- 中国:42% が、包装の完全性の欠如による製品の損傷を懸念していると回答しました。

- 日本:51% が、店舗スタッフに RRP の迅速な組み立て方法を訓練することが難しいと回答しました。

今後の投資の優先事項

グローバルな調整:

- 69% の企業が、RRP 製造ラインの自動化に予算を増やす意向を示しています。

地域別重点事項:

- 北米:61% が、地域全体の SKU カスタマイズのためのデジタル印刷への投資を計画しています。

- 西ヨーロッパ:65% が、研究開発において、クローズドループリサイクルシステムに高い優先順位を割り当てています。

- 中国:58% が、オムニチャネルショッピングのためのスマートバーコード技術の統合を求めています。

- 日本:44% が、小規模都市の店舗形態に適した超小型 RRP モデルの開発を挙げています。

規制への影響

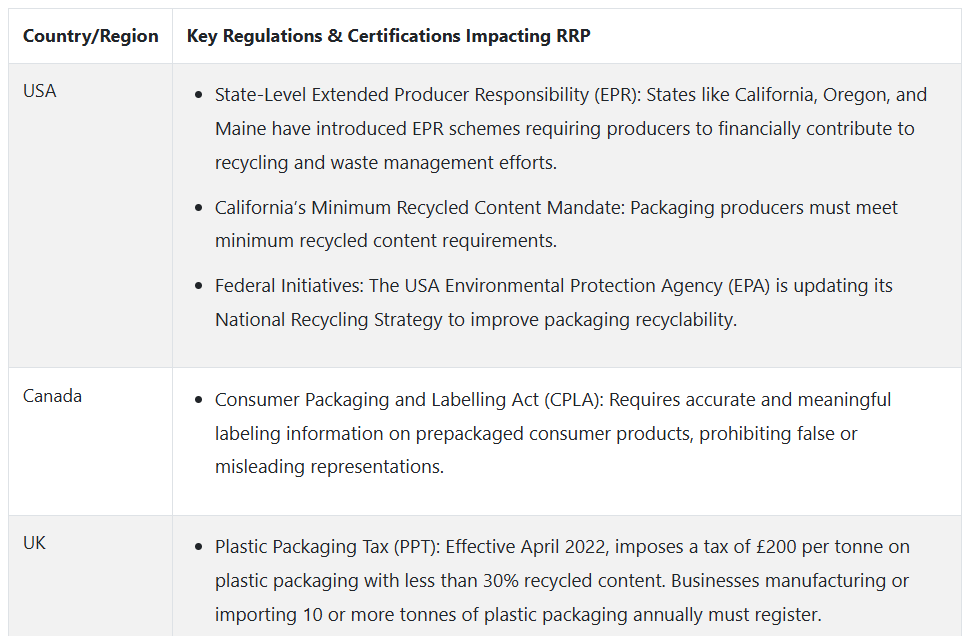

- 北米:64% が、州規制の変更(ニューヨーク州の包装削減法など)が材料の決定に影響を与えていると回答しています。

- 西ヨーロッパ:86% が、EU の包装および包装廃棄物規制(PPWR)が、持続可能な包装の採用を加速させていると回答しています。

- 中国:51% が、2023 年のグリーン包装ガイドラインの影響を受けている、と回答しました。

- 日本:規制の影響について言及したのは 29% に留まりましたが、2025 年以降、規制の強化が見込まれるとの見方が多くありました。

結論:洞察と戦略的ポイント

高いコンセンサス

- 持続可能性、コスト管理、業務効率は、依然として全般的な推進要因となっています。

大きな違い

- 北米はブランディングと自動化を重視し、EU は循環性、中国は耐久性とインテリジェント機能を重視し、日本はスペースとシンプルさを重視しています。

戦略的洞察

- 地域特有の RRP 戦略が重要です。北米は視覚的インパクトと堅牢性を、ヨーロッパはリサイクル性を、アジアは実用性と効率性を重視しています。

市場分析

小売用包装(RRP)産業は、主に量販店や会員制倉庫型店舗における、棚に陳列できる、環境に優しく、コスト効率の高い包装の需要の増加に牽引され、着実な成長を続けています。リサイクル可能な素材やサプライチェーンの最適化に向けた規制の取り組みが、特に北米および西ヨーロッパにおいて、その採用を加速しています。

この分野では、革新的で環境に優しく、自動化に対応した RRP ソリューションを開発する企業が最大の利益を得ることになります。サステナビリティに関する指令や小売業者の仕様を採用しない企業は、市場シェアを失うことになります。

サステナビリティへの対応のためのイノベーション

研究開発に投資して、北米、EU、アジア太平洋地域における包装廃棄物および生産者責任拡大(EPR)に関する規制の変化に対応する、リサイクル可能で生分解性、軽量な小売用包装フォーマットを開発します。地域特有の規制を予測し、素材やデザインの革新を先取りして、先駆者の優位性を確保します。

小売業者の業務変化に対応

自動倉庫、棚の効率、オムニチャネル対応(特に量販店、クラブストア、ディスカウントストア向け)を考慮して、包装システムを開発します。取り扱いの時間を最小限に抑え、視覚的なマーチャンダイジングを取り入れたフォーマットを重視し、店舗での消費者の体験と衝動買いを最大限に高めます。

スマートな流通と容量のフットプリントの拡大

地域の共同包装業者、自動流通センター、大型小売業者と強力な戦略的関係を構築し、迅速に生産を増強して JIT(ジャスト・イン・タイム)の需要に対応します。小売インフラが急速に発展している急成長産業(東南アジア、東ヨーロッパなど)における生産能力の拡大や M&A を検討します。

経営陣向け

進化する小売用パッケージ(RRP)業界で先頭を走り続けるためには、顧客は、カスタマイズや迅速な商品化という小売業者のニーズに密接に対応しながら、持続可能なパッケージソリューションの統合を最優先課題として取り組む必要があります。バイオベースおよびリサイクル可能な素材への移行は、コンプライアンスの問題だけでなく、消費者の嗜好に影響を与える業界における差別化要因でもあります。

集中型キッティングハブと自動化によるサプライチェーンの効率化により、コストを大幅に削減し、競争優位性を強化することができます。さらに、Tier 1 プライベートブランドとの共同ブランドイニシアチブに参加することは、業界でのリーチを拡大し、パートナーシップを強化するために不可欠です。これらの取り組みにより、顧客は新たなトレンドを活用し、業務効率を向上させ、今後 12~18 ヶ月間で RRP 分野におけるリーダーシップの地位を確立することができます。

セグメント別分析

材料の種類別

ポリスチレン(PS)セグメントは、2025年に50% のシェアを獲得し、最高値を記録すると予想されています。ポリスチレン(PS)は、製造業者や小売業者にとって非常に有益な多くの要因から、小売用包装(RRP)業界で広く使用されています。その普及の主な理由のひとつは、その費用対効果です。

PS は最も安価なプラスチック材料のひとつであり、特にコスト管理が最優先される産業において、大量生産に最適な材料です。この手頃な価格により、コスト意識の高い小売業界にとって不可欠なコスト効率を維持しながら、小売用包装を大規模に製造することができます。

RRP における PS の幅広い用途のもう 1 つの重要な要因は、その使用の柔軟性です。PS はさまざまな形状やサイズに成形できるため、トレイ、容器、ブリスターパックなど、さまざまな形態の包装材として利用できます。この柔軟性により、PS は食品や飲料から電子機器、化粧品など、さまざまな製品に対応できます。製品が繊細なものから頑丈なものまで、PS は適切な種類の包装ソリューションを提供するために加工することができます。

用途別

2025年には、果物と野菜が12%のシェアを占め、最も収益性の高い分野となるでしょう。果物や野菜は、生鮮食品の需要が高まり、品質、鮮度、外観を維持できる包装材が求められているため、小売用包装(RRP)に広く使用されています。

生鮮食品は損傷、傷、劣化しやすいので、取り扱いおよび輸送中に物理的な損傷から保護する包装が非常に重要です。小売用包装は、製品を最良の状態で店舗に届けるために必要な構造的強度を備えています。ダイカット容器、段ボール箱包装、クラムシェル包装などの包装デザインは、外部からの衝撃、湿気、汚染から製品を保護すると同時に、消費者にとって視覚的にも魅力的なものとなっています。

エンドユーザー別

食品および飲料セグメントは、2025 年にも 27.0% のシェアを維持し、引き続き優位性を維持すると予想されます。食品および飲料は、製品の品質、安全性、および魅力を維持し、現代の消費者や小売業者のニーズに応える上で、包装が極めて重要であるため、小売用包装 (RRP) に広く利用されています。

食品および飲料産業で RRP が広く採用されている主な理由としては、利便性の需要が挙げられます。小売用包装により、食品および飲料製品は、保管、陳列、取り扱いが容易な形で事前に包装されるため、小売業者は在庫管理にかかる時間と労力を削減できます。

製品の保護も重要な考慮事項です。食品および飲料製品、特に乳製品、肉、果物、飲料などの生鮮品は、光、湿気、空気などの外的要因に非常に敏感です。真空パック、調整雰囲気包装(MAP)、ダイカットディスプレイボックスや段ボールトレイなどの頑丈な容器などの小売包装ソリューションは、これらの製品を損傷、汚染、腐敗から保護します。

製品の種類別

段ボール箱セグメントは、2025年に19.0%のシェアを獲得し、最も収益性が高くなると予想されます。段ボール箱は、その強度、柔軟性、手頃な価格から、小売用包装(RRP)に広く利用されており、特に食品・飲料業界、電子機器、消費財など、数多くの製品に最適な選択肢となっています。使用率が高い理由は、保管や輸送中に製品を確実に保護する十分な強度を持つ優れた構造にあるからです。

段ボール箱のもう一つの大きなメリットは、その持続可能性です。環境への配慮が重視される中、包装ソリューションはますますエコフレンドリーな選択肢に目を向けており、段ボールは生分解性が高く、リサイクルも可能なため、環境への影響を最小限に抑えたい企業にとって魅力的な選択肢となっています。

国別分析

米国

米国の産業は、2025年から2035年にかけてCAGR 6.8%の成長が見込まれています。米国の高いCAGRは、高度に発展し、変化の激しい小売業界と、より効率的で環境に優しい包装ソリューションのニーズの高まりによるものです。米国は、RRP 産業の基盤となるプラスチック容器や段ボール箱などの包装材料分野において、依然として世界的なイノベーションと技術のリーダーです。

さらに、環境に優しい包装への要望の高まりから、小売業者や消費者は持続可能な包装を好む傾向が強まり、紙や板紙などのリサイクル可能な材料の需要が拡大しています。

英国

英国のこの産業は、2025年から2035年にかけてCAGR 5.3%の成長が見込まれています。この成長は、特に食品および飲料業界における、サステナビリティと製品の利便性への重視によるものです。英国の小売業界は、規制の強化によりプラスチックの使用廃止とリサイクル可能な代替包装材の使用が義務化される中、環境に優しい素材をますます採用しています。

有機食品や地元産食品への消費者関心の高まりも、小売業者が新鮮さを維持し製品の見栄えを向上させるRRPソリューションへの移行を後押ししています。成長のもう一つの要因は、イギリスにおける高いEC普及率で、RRPは消費者と小売業者双方にとって開封体験の向上、取り扱いと保管の容易化に貢献します。

フランス

フランスの売上高は、予測期間において CAGR 4.6% の成長が見込まれています。これは、同国の産業の成長が、特にプレミアム、オーガニック、および持続可能な製品における、強力な食品および飲料産業によって牽引されているためです。フランスの消費者は、環境の持続可能性をサポートする包装ソリューションをますます求めるようになっており、政府も、リサイクル可能で生分解性の包装ソリューションの利用を支援する厳格な措置を実施しています。

段ボール箱、紙および板紙製品材料は、その環境への配慮から、今後も需要が伸びると予測されています。非接触型ショッピングやオンラインコマースプラットフォームへの移行も、輸送中の製品品質を確保するための RRP ソリューションの需要を後押ししています。

ドイツ

ドイツでは、小売用包装の市場規模は 2025 年から 2035 年にかけて CAGR 7.1% の成長が見込まれています。この高い成長は、製造能力におけるドイツの優位性と、包装の革新における業界リーダーとしての地位に支えられています。ドイツでは、環境に優しい包装の需要が高まっており、段ボールや板紙などの紙ベースの包装材に特に関心が集まっています。

さらに、E コマースの台頭により、輸送が容易で小売店での陳列が簡単な RRP ソリューションの需要も増加しています。ドイツの小売業界は競争が激しいため、ブランドは、棚で視覚的に目立ち、棚スペースを最大限に活用するために、小売用包装の使用をますます好む傾向にあります。

イタリア

イタリアの収益は年平均成長率 5.0% で成長すると予測されています。RRP の需要は、主に食品および飲料部門が牽引しており、製品の保存、見栄え、および持続可能性をサポートする高品質の包装材に対する需要が高まっています。イタリアの食品産業は、豊かな食文化を誇り、特に欧州連合の厳しい規制を背景に、持続可能な包装ソリューションの導入を求める圧力が高まっています。

段ボールおよび段ボールは、そのリサイクル性と強度から、最も広く使用されている包装材料です。E コマースおよびオンライン食品注文サービスの成長も、RRP の需要に影響を与えています。これらのプラットフォームでは、機能的で美観にも優れた包装が必要だからです。イタリアでは、地元産品や有機製品の需要が高まっており、環境意識の高い消費者に共鳴する付加価値の高い包装の新たな機会が生まれています。

韓国

韓国の産業は、予測期間において CAGR 6.1% の成長が見込まれています。東アジアで最も急成長している経済国のひとつである韓国は、利便性と環境への配慮がますます重視される、非常に先進的な小売業界を誇っています。韓国人は新しい技術に非常に敏感であり、包装分野も例外ではなく、革新的で環境に優しい包装技術に対する需要が旺盛です。

韓国の食品・飲料産業は規模が大きく、鮮度、利便性、環境に優しい包装に対する関心が高まっています。さらに、消費者向け直接サービスやオンライン販売の増加により、製品を安全に輸送・展示できる小売包装の需要が高まっています。韓国はリサイクルとサステナビリティに重点を置いているため、包装材料としては紙および板紙が選ばれています。

日本

日本のこの産業は、予測期間において 5.7% の CAGR で成長すると予想されています。日本の先進的な小売業界と、高品質の包装に対する消費者の需要が、RRP 産業の着実な成長を推進しています。

食品および飲料は引き続き主要分野であり、利便性や持続可能性とともに製品の鮮度を維持する包装が重視されています。日本の消費者は、シンプルで実用的なデザインを好むため、段ボールや板紙製の包装ソリューションが非常に人気があります。さらに、リサイクル可能な包装への移行は、サステナビリティに向けた日本政府の取り組みとも一致しており、グリーン包装ソリューションの採用を推進しています。

中国

中国の業界は、前例のない都市化の進展、中流階級の急増、およびより環境に優しく持続可能な消費主義への移行を背景に、予測期間中は 8.2% の高い CAGR を記録すると予想されています。食品および飲料が最大の需要要因であり、便利で安価な食品に対する中国の需要の高まりが、包装の需要を後押ししています。

小売業者は、特に拡大する E コマース業界において、サプライチェーンの効率向上と製品の取り扱い時間の短縮手段として RRP を採用しています。段ボール箱および板紙部品は、中国の堅固なリサイクルおよび製造インフラにより、この業界をリードしています。

競争環境

適度に統合された小売用包装(RRP)業界には、大きな市場シェアを占めるいくつかの大手企業が存在します。

先駆的な企業は、戦略的な価格設定、イノベーション、提携、地理的な拡大で競争しています。これらの企業は、環境に優しい包装ソリューションの構築、製品の認知度の向上、サプライチェーンの効率化に取り組んでいます。小売業者やオンラインプラットフォームとの合弁事業も、より幅広い市場への進出には不可欠です。

2024 年、Morrisons は Graphic Packaging International と提携し、毎年 250 メートルトンのプラスチックを削減し、ブランド展開の選択肢を拡大する、リサイクル可能な板紙製ステーキ用トレイを発売しました。Smurfit Kappa と WestRock も、製品ポートフォリオを統合し、持続可能な包装分野での成長を図るため、Smurfit WestRock という合弁会社を設立しました。これらの取り組みは、変化する消費者のニーズに対応するため、環境に優しいソリューションと戦略的パートナーシップへの業界の動きを反映しています。

市場シェア分析

Georgia-Pacific LLC:5~7%

Georgia-Pacific は、小売用サステナブル包装を専門とする、世界トップクラスの紙製包装ソリューションプロバイダーです。同社は、食品・飲料、消費財、E コマース業界で人気の段ボールおよび消費者向け包装ソリューションを専門としています。Georgia-Pacific は、エコフレンドリーな素材と手頃な価格の包装ソリューションに関する知識を生かし、北米で圧倒的なシェアを誇っています。

サッピ・リミテッド:3~4%

サッピは、段ボール包装および小売用包装業界で大きな存在感を示す、世界的な紙および包装事業を展開しています。

高品質の紙ベースのソリューションを専門とするサッピは、食品・飲料、電子、化粧品など、幅広い業界にサービスを提供しています。持続可能な包装に対する同社の革新的なアプローチと、高級包装デザインの専門知識により、同社は高級小売用包装という業界のニッチ市場を獲得しています。

Sealed Air Corporatione:4~6%

Sealed Air は、柔軟で保護性に優れた包装業界の大手企業です。

発泡包装や気泡緩衝材で知られていますが、Sealed Air は、その先進的な素材と環境に優しい包装オプションにより、小売用包装分野にも大きく貢献しています。同社は、食品包装に関する確かな専門知識を有し、製品の完全性を確保する、安全で衛生的な包装ソリューションを提供しています。

Uflex Limited:2~3%

Uflex は、食品、飲料、パーソナルケア、消費財向けのカスタマイズされたソリューションに重点を置いて、小売用包装分野に進出した、柔軟性の高い包装のリーディングカンパニーです。

インドに強固な基盤を持つ Uflex は、アジア太平洋、中東、アフリカを中心に、国際的に事業を展開しています。

同社は、高い保護性能と高級感のあるフィルムベースの包装およびアルミ箔ソリューションで知られています。Uflex の小売包装ソリューションは、外観が重視され、消費者との相互作用が最も重要なプレミアムまたはハイエンドセグメントで一般的に使用されています。

その他の主要企業

-

- Smurfit Kappa Group plc

- DS Smith plc

- Mondi

- Amcor Limited

- LINPAC Packaging

- Caps Cases Ltd.

- Orora Packaging Australia Pty Ltd.

- International Paper Company

- Creative Corrugated Designs Inc.

- i2i Europe Ltd

セグメント

材料の種類別:

- ポリエチレンテレフタレート(PET、PETE、PETG、またはポリエステル)

- 高密度ポリエチレン(HDPE)

- ポリ塩化ビニル(PVC)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- 紙および板紙

- その他

用途別:

- 乳製品

- 果物および野菜

- ペットフード

- ベビーフード

- 肉、鶏肉、および魚介類

- アルコール飲料

- 電子

- 非アルコール飲料

- 健康および美容製品

- 家庭用品

最終ユーザー別:

- 食品および飲料

- 化粧品およびパーソナルケア

- 医薬品

- 印刷および文房具

- 電気および電子

- その他の産業

製品の種類別:

- ダイカットディスプレイ容器

- 段ボール箱

- シュリンク包装トレイ

- プラスチック容器

- 折りたたみカートン

- 改造ケース

- その他の製品

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 市場背景

- サプライチェーン分析

- 市場におけるグローバル需要 – 価格分析

- 2020年から2024年の市場におけるグローバル需要と予測、2025年から2035年

- 2020年から2024年の世界市場需要および2025年から2035年の予測、材料の種類別

- ポリエチレンテレフタレート(PET、PETE、PETG、またはポリエステル

- 高密度ポリエチレン(HDPE

- ポリ塩化ビニル(PVC

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- 紙および紙板

- その他

- 2020年から2024年までの市場需要と2025年から2035年までの予測、用途別

- 乳製品

- 果物および野菜

- ペットフード

- ベビーフード

- 肉、鶏肉、魚介類

- アルコール飲料

- 電子

- ノンアルコール飲料

- 健康・美容製品

- 家庭用品

- 2020年から2024年の市場の世界的な需要と2025年から2035年の予測、エンドユーザー別

- 食品・飲料

- 化粧品・パーソナルケア

- 医薬品

- 印刷および文房具

- 電気および電子

- その他の産業

- 2020年から2024年の市場の世界的な需要と2025年から2035年の予測、製品種類別

- ダイカットディスプレイ容器

- 段ボール箱

- シュリンク包装トレイ

- プラスチック容器

- 折りたたみカートン

- 改造ケース

- その他の製品

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場における主要国分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競合分析

- Smurfit Kappa Group plc

- DS Smith plc

- Mondi

- Amcor Limited

- LINPAC Packaging

- Caps Cases Ltd.

- Orora Packaging Australia Pty Ltd.

- International Paper Company

- Creative Corrugated Designs Inc.

- i2i Europe Ltd

- 使用仮定および略語

- 調査方法

| ※参考情報 小売用包装(Retail Ready Packaging)は、小売業において商品の販売促進や効率的な陳列を目的とした包装形態を指します。この包装は、消費者へのアピールを高めるだけでなく、物流や店舗での取り扱いを簡素化する役割も果たします。小売用包装は、主に食品や飲料、日用雑貨など、さまざまなカテゴリーの商品に利用されています。 小売用包装の種類は多岐にわたります。まず、段ボール箱やプラスチックトレイが一般的です。これらは店舗に並べられる際、簡単に開封でき、さらには売り場での商品見せ方を考慮したデザインが施されています。また、透明なフィルム包装やパッケージに印刷されたグラフィックデザインも重要です。これにより、消費者が商品を視覚的に認識しやすくなります。 用途としては、店舗での商品陳列が代表的です。この包装は、商品が直接消費者にアプローチできるように設計されています。例えば、販売促進の観点から、目を引くカラーリングやフォント、キャッチコピーが用いられます。さらに、小売用包装は、省スペースでの陳列も意識されており、重ねて置くことができるデザインが多く見られます。これにより、店舗のスペースを最大限に活用し、在庫管理も効率化されます。 小売用包装の関連技術にも注目が集まっています。最近では、環境への配慮から、リサイクル可能な素材や生分解性の材料が使用されることが増えてきました。ペットボトルの再生材を利用した包装や、植物由来のバイオプラスチックの導入がその一例です。これにより、持続可能性が求められる現代においても小売業が対応できるようになってきています。 また、デジタル技術の進化に伴い、包装にQRコードやNFCタグを取り付けることも一般的になってきました。これにより、消費者はスマートフォンを通じて商品情報やプロモーション情報を簡単に取得することができ、購入意欲を高める効果があります。さらに、店舗での在庫管理をリアルタイムで把握する仕組みも整いつつあり、効率的な運営が可能になります。 小売用包装は、消費者と小売業者とのコミュニケーションの一環とも言えます。ブランドイメージを反映したデザインや、環境配慮についての情報を記載することで、商品の価値を高める役割があります。特に、ナチュラル志向が強まる中で、健康や環境への配慮を示す包装が消費者の購買意欲を引き出しています。 さらに、小売用包装のデザインは、消費者の購買行動にも大きな影響を与えます。適切なデザインが施された包装は、消費者の注意を引きつけ、その商品の購入へとつながる可能性が高まります。例えば、商品が目に付きやすい位置に陳列されたり、特別なプロモーションが考慮されたデザインがあったりすることで、実際に手に取る確率が上がります。 最後に、小売用包装は、今後も進化し続ける分野であると考えられます。消費者のニーズや社会の変化に対応するため、メーカーや小売業者は常に新しい技術やデザインを模索しています。環境問題への対応や効率的な在庫管理、消費者とのコミュニケーションを強化するためのアイデアが求められており、柔軟な対応が必要です。これにより、小売用包装は今後も小売業界において重要な役割を果たし続けることでしょう。 |