市場拡大の主な原動力のひとつは、世界的な人口の高齢化傾向です。平均寿命が延びるにつれて、老眼や白内障といった加齢に関連した目の症状がより頻繁に発生するようになっています。同時に、手術後の視力改善に対する意識と選択肢が高まり、多焦点レンズ、トーリックレンズ、焦点深度拡大レンズなどのプレミアム眼内レンズの需要が高まっています。

レンズの設計や素材における技術革新も重要な役割を果たしています。折りたたみ可能な疎水性アクリル製眼内レンズ、ブルーライトフィルターレンズ、調節可能な眼内レンズの導入により、患者の快適性と長期的な視力品質が向上しています。さらに、フェムトセカンド・レーザー支援白内障手術(FLACS)の普及により、手術精度が向上し、より高度なレンズの種類が採用されるようになっています。

しかし、中低所得国では、アクセスとコストが依然として根本的な障壁となっています。安価な価格設定と、プレミアムレンズの医療保険適用が限られているため、これらの国々では依然として一般的な単焦点眼内レンズが牙城を築いています。さらに、手術の専門知識を持つ眼科専門家や手術施設の配置が偏っていることも、高度な視力再建技術へのアクセスにおける不平等を助長しています。

このような問題にもかかわらず、成長機会は特に新興市場において堅調です。政府主導の失明予防プログラム、世界的な眼科医療イニシアティブ、官民連携により、白内障手術へのアクセスが拡大しています。さらに、手頃な価格で眼科サービスを受けられる医療ツーリズムへのシフトが、インド、タイ、メキシコの成長を促進しています。

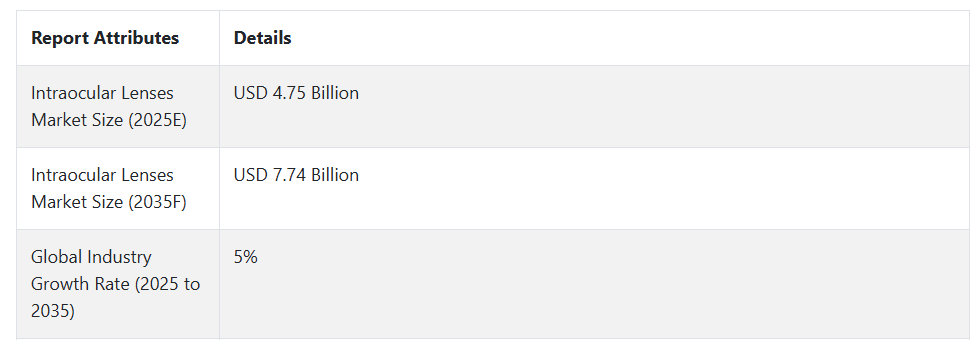

結論として、眼内レンズ市場は2035年まで健全に発展する見込みです。手術手段が進歩し、患者の期待が高まる中、眼内レンズ企業はますます技術革新、個別化、アクセシビリティを重視するようになるでしょう。視力回復は生活の質の基準であるため、眼内レンズは眼科医療において世界的に優位を保つでしょう。

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

2020年から2024年にかけて、眼内レンズ市場は、白内障罹患率の増加、世界的な高齢化、COVID関連の中断後の選択的手術へのアクセス拡大により、力強い勢いを経験しました。2020年から2024年にかけては、トーリック、多焦点、焦点深度拡大レンズのようなプレミアム眼内レンズによる視力回復に焦点が当てられました。

例えば、ジョンソン・エンド・ジョンソン・ビジョンは、老眼と乱視の両方を治療するTECNIS製品ラインを多様化しました。外科医は、フェムトセカンドレーザー支援白内障手術のような外科手術の強化に後押しされ、患者の眼鏡への依存を最小限に抑えるため、カスタマイズされた眼内レンズを使用するようになっています。

2025年から2035年にかけて、産業界はAIとスマートレンズ技術を使って測定した結果に従って、完全にパーソナライズされたレンズの移植に向かうでしょう。生体統合センサーによる視力矯正ではなく、目の医療モニタリングが焦点となるでしょう。

各企業は、近方視力と遠方視力の両方のニーズに対して、自然な目の動きを模倣する次世代の収容レンズに投資しています。さらに、屈折矯正レンズ交換における若い患者向けの眼内レンズは、視力改善と良好な加齢にまつわるライフスタイルのトレンドに支えられた機会を生み出すでしょう。

眼内レンズ市場の国別分析

米国

米国の眼内レンズ市場は、白内障手術件数の増加と高齢者人口の増加を背景に、安定した成長を示すと考えられます。トーリックレンズや多焦点レンズなどの技術の進歩が、眼科ネットワークを通じて臨床での普及を促進しています。医療費の増加と良質な眼科医療サービスの利用可能性が市場をさらに後押ししています。

米国眼内レンズ市場の主要リーダーには、アルコン、ジョンソン・エンド・ジョンソン・ビジョン、ボシュロムが含まれ、プレミアム眼内レンズ製品で新たな基準を設定し続けています。好意的な償還政策と外来処置へのシフトが処置効率を高め、予測期間中の成長を促進します。

英国

英国の眼内レンズ市場は、全国的な医療計画が白内障の早期診断と手術に高い価値を置いているため、緩やかな成長を示すでしょう。より侵襲の少ない眼科矯正手術への需要と、レンズ移植への意識の高まりが、有益な産業浸透の原動力となっています。

Rayner社やCarl Zeiss Meditec社などの大手企業は、NHSシステムや私立病院での製品供給を拡大しています。効率的な規制の調和と眼科トレーニングや機器への継続的な投資は、2035年まで新しい眼内レンズ技術の採用を促進すると予想されます。

フランス

フランスの眼内レンズ市場は、効果的な医療提供システムと高齢化に伴う白内障罹患率の増加により、安定した速度で成長すると思われます。標準的な眼内レンズには公的医療保険が適用されるのが一般的ですが、民間保険と自己負担額がプレミアムレンズの普及を促進しています。

主な産業プレーヤーには、PhysIOL、HOYA Corporation、Carl Zeiss Meditecなどがあり、いずれも製品ラインを合理化して幅広い視力ニーズに対応しています。術後の成功と視力回復を重視する臨床現場は、予測期間を通じて一貫した製品需要を生み出すはずです。

ドイツ

ドイツは、堅牢な病院インフラと高度に発達した医療機器エコシステムにより、眼内レンズ市場をリードしています。公立および私立の眼科センターにおける堅調な手術件数が、多様な眼内レンズの需要を支えています。

Carl Zeiss MeditecやBausch + Lombのような主要参入企業は、臨床研究協力や現地製造の成長で先導しています。老眼矯正用レンズに関する知識の増加と、高級な視力を求める傾向の高まりが、健全な成長を促進すると予想されます。

イタリア

イタリアの眼内レンズ市場は、眼科サービスに対する公共部門の投資と、地域医療システム全体での安定した処置レベルに支えられ、安定した速度で成長するでしょう。高齢者の白内障による視覚障害の根絶に対する関心の高まりが、一貫した需要を後押ししています。

アルコン、ジョンソン・エンド・ジョンソン・ビジョン、ヒューマン・オプティクスなどの企業は、レンズの素材やデザインの進歩で技術統合をリードしています。視力性能の向上に対する患者の嗜好の高まりを背景に、民間医療がプレミアムIOL採用の成長分野であることが証明されています。

韓国

韓国の眼内レンズ市場は、良好な技術力、最先端の外科治療へのアクセス、視力矯正手術の増加により、健全なCAGRを記録する可能性があります。また、民間部門の研究開発や政府の支援による健康プログラムも、アクセスと認知を同時に促進しています。

Hanita Lenses、Carl Zeiss Meditec、Alconのような産業リーダーは、精度と患者の満足度を高めるために、地域に根ざした研究開発投資や戦略的提携を行っています。プレミアム眼内レンズ市場は、高性能ビジョンケアに対する消費者の傾向の高まりを反映し、大きな牽引力となっています。

日本

日本の眼内レンズ市場は、高度な医療インフラと膨大な高齢化により安定的に成長します。白内障の罹患率の増加と術後の視力に対する患者の要求の高まりは、公的および私的な環境における安定した需要の主要な推進要因です。

HOYA Corporation、Alcon、Johnson & Johnson Visionなどの市場参入企業は、地域住民特有の解剖学的要件やライフスタイル要件に対応する多焦点レンズやトーリックレンズを発表しています。手術トレーニングや眼科技術革新への投資は、眼内レンズ市場の競争力を維持するでしょう。

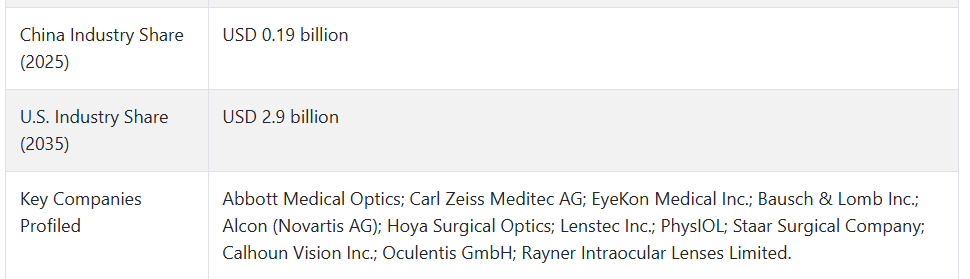

中国

中国はアジア太平洋地域で最も急成長している眼内レンズ市場であり、医療保険範囲の拡大、都市化、視力矯正に対する意識の向上が市場拡大に拍車をかけています。国の政策改革により、特にティア2やティア3の都市では白内障手術へのアクセスが拡大しています。

アルコン、SIFI、Eyebright Medical Technologyなどの主要企業は、製品のローカライゼーションと価格設定イニシアチブを加速させ、収益シェアを獲得しようとしています。個人クリニックによる高級眼内レンズの利用が増加することで、予測期間を通じて採用率がさらに高まると予想されます。

オーストラリア

オーストラリアの眼内レンズ市場は、視力医療政策と手術のベストプラクティスに関する官民の合意に支えられ、着実な成長が見込まれています。白内障手術の件数が多く、農村部での医療アクセスの拡大に再び焦点が当てられていることが、患者への普及を促進しています。

アルコン、ジョンソン・エンド・ジョンソン・ビジョン、カール・ツァイス・メディテックなどの企業は販売網を拡大し、クリニックや病院でハイテクレンズ技術を販売しています。高齢者のライフスタイルを向上させるレンズに対する需要の増加が、市場の成長をさらに後押ししています。

ニュージーランド

ニュージーランドの眼内レンズ市場は、着実な医療支出、手術計画の一元化、眼科医療サービスへのアクセスの増加により、おそらく緩やかなペースで成長するでしょう。高齢化社会のニーズに対応することを目的とした国家計画は、白内障治療に有利な状況を作り出しています。

アルコン、HOYAコーポレーション、ボシュロムなどの大手ベンダーは、公立病院や独立系手術センターと提携し、技術普及を主導しています。現在は従来型の眼内レンズが主流ですが、消費者教育や民間資金モデルを通じてプレミアム・セグメントが徐々に増加しています。

セグメント別分析

種類別

眼内レンズ市場は、世界的な白内障罹患率の上昇、レンズ技術の進歩、手術後の視力の質の向上に対する患者の嗜好の高まりにより、2025年に向けてもプラスの成長見通しを維持すると予測されています。種類別では、単焦点レンズが約71%のシェアを占め、市場を支配しています。

単焦点レンズは比較的安価で、通常遠くまではっきりと見えるため、従来の白内障手術に使用されています。この事実により、公共および民間の医療部門で選ばれるインプラントとなっています。その高い普及率は、発展途上地域や大量の眼科センターで顕著に見られます。

アルコン、ボシュロム、HOYAコーポレーションなどの大手企業は、アルコンが発売したAcrySof IQ Mono焦点眼内レンズのような人気のある単焦点製品に支えられています。

2025年に約29%を占める残りのシェアは、パチメトリー、多焦点、焦点深度拡大(EDOF)、トーリックレンズなどのプレミアムレンズです。このカテゴリーはシェアが小さいものの、患者の意識の高まりと、眼鏡の自立に対する需要から、急速にシェアを伸ばしています。

プレミアム眼内レンズは、複数の距離での視力改善や乱視の矯正に対応できるため、屈折矯正レンズ交換を受けたり、白内障手術後の生活補助を求めたりする意欲のある患者を間違いなく魅了します。ジョンソン・エンド・ジョンソン・ビジョン社のTECNIS Symfonyやアルコン社のPanOptix Trifocal IOLのような、様々な距離で良好な視力を提供する製品は、このカテゴリーの技術革新に拍車をかけています。

手術技術の向上と手頃な価格により、プレミアムレンズの需要は増加するでしょうが、手頃な価格と実績のある性能により、単焦点レンズが依然として優勢であると思われます。

素材別

眼内レンズ市場は2025年に新たな変化を見せそうです。生体材料の進歩は、術後の転帰と患者の満足度を向上させる最前線にあります。疎水性アクリルレンズは、高い生体適合性、後嚢濁化(PCO)率の低下、優れた光学的透明性などの利点により、全体の約48%を占め、素材の主要部分を形成しています。

このように、疎水性アクリル眼内レンズは、その長期的な安定性と性能により、先進国市場でも発展途上国市場でも白内障手術用として承認されています。アルコン、ジョンソン・エンド・ジョンソンビジョン、カールツァイスメディテックなどの他の大手ブランドも疎水性アクリルレンズのような製品を持っています。したがって、同社のAcrySof IQやTECNIS 1-Piece IOLは非球面光学系を持ち、患者の受け入れスコアが高いのです。

親水性アクリルレンズは、2025年の眼内レンズ市場の約27%を占めています。これらのレンズは通常、折り畳みやすさと挿入のしやすさで好まれ、時にはコストに敏感な市場に参入するために価格が安いこと以上に好まれることもあります。カスタムIOLは、多焦点およびトーリックのバリエーションでこの素材を活用しています。

親水性レンズは、PCOの低減という利点とともに、将来の使用に影響を与える可能性があります。親水性レンズを提供している著名な企業には、Rayner、PhysIOL(BVI Medicalの一部)、Biotech Healthcareがあり、Rayner C-flexとSuperflex IOLを提供しています。

手術手技の進歩や患者からの期待の高まりに伴い、眼内レンズの高品質な素材に対する需要の増加が予想されます。しかし、疎水性アクリルレンズはその臨床的優位性から主導権を維持する可能性が高く、一方、技術革新と低コストは親水性アクリルレンズの選択肢を継続的に促進するでしょう。

競争の見通し

眼内レンズ市場は、先進的なレンズ材料、光学設計、革新的な手術技術によって視覚的結果を向上させるため、あらゆる製薬メーカーが人間の眼に応用する技術に参入する中で競争が激化しています。

このような進歩の種類としては、老眼矯正眼内レンズ、乱視矯正用トーリックレンズ、焦点深度拡大(EDOF)レンズなどが挙げられます。各社は行動計画の一環として、グローバル企業や眼科医療機関との戦略的提携を行っています。

重要な製品の特徴としては、持続非球面光学系、ブルーライトフィルター技術、そして付加的なマーケットリーダーへの適応可能な度数設定が挙げられます。この分野におけるその他の重要なイノベーションには、術後の合併症を減らし、患者の満足度を高める生体適合性材料が含まれます。AIベースの手術計画ツールの採用とロボット支援白内障手術との統合は、競争の地位と持続性を向上させます。

各社は現在、プレミアム挿入レンズを扱う確立された専門企業を買収しており、また新しい完璧な光学革新を特徴とするため、ポートフォリオの拡大に大きく投資しています。また、理想的には競争のためのエッジとして機能することができますコンプライアンスに基づいて、さまざまな地域にわたって複数の規制承認を開発しています。市場プレーヤーはまた、眼内レンズの普及に重要なチャネルとして浮上している外来手術センターにも進出しています。

プレミアムレンズは利幅が大きい一方、単焦点で費用対効果の高いものは幅広い層の患者に対応できるため、価格設定の差別化は一般的に製品の複雑さによって決まります。業界の大手企業は、整備された販売網と眼科外科医との直接的なつながりから利益を得ています。一方、新規参入企業は、地域的なカバーと低価格の製品を通じて、発展途上国での牽引力を得るでしょう。

主要企業の洞察

アルコン(ノバルティスAG) (25-30%)

アルコン社は、最先端の老眼矯正レンズ、強力な流通チャネル、スマートレンズ技術への投資により、眼内レンズ市場を支配しています。

ジョンソン・エンド・ジョンソン ビジョン (20-25%)

ジョンソン・エンド・ジョンソン・ビジョンは、ブルーライト・フィルターIOLとAI支援手術プランニング・ソリューションにより、市場でのリーダーシップを拡大。

ボシュロム (12-17%)

ボシュロムは非球面および疎水性眼内レンズの設計で地位を強化し、白内障患者の手術成績を向上。

カールツァイスメディテック (8-12%)

カールツァイスメディテックは高精度のEDOFレンズとトーリックレンズを開発し、独自の眼科診断システムと統合しています。

HOYAサージカルオプティクス (5-9%)

HOYA SURGICAL OPTICSは、生体適合性眼内レンズと外来手術導入のための強力な地域パートナーシップで市場範囲を拡大。

その他の主要プレーヤー(合計30-40)

-

- EyeKon Medical Inc.

- Lenstec Inc.

- PhysIOL

- Staar Surgical Company

- Rayner Limited

主要市場プレイヤー

-

- Alcon (Novartis AG)

- Johnson & Johnson Vision (Abbott Medical Optics)

- Bausch & Lomb Inc.

- Carl Zeiss Meditec AG

- Hoya Surgical Optics

- EyeKon Medical Inc.

- Lenstec Inc.

- PhysIOL

- Staar Surgical Company

- Rayner Limited

- Oculentis GmbH

- Calhoun Vision Inc.

セグメンテーション

種類別:

市場は単焦点とプレミアムに区分されます。

素材別 :

疎水性アクリル、親水性アクリル、ポリメチルメタクリレート(PMMA)、シリコーン

エンドユーザー別 :

病院、眼科クリニック、外来手術センター、眼科研究機関

地域別 :

北米、南米アメリカ、ヨーロッパ、アジア太平洋地域、中東・アフリカ(MEA)

目次

- 1. 世界市場-エグゼクティブサマリー

- 2. 世界市場の概要

- 3. 市場のリスクと動向評価

- 4. 市場の背景と基礎データ

- 5. 世界市場の需要(百万アメリカドル)分析2020年~2024年と予測、2025年~2035年

- 6. 世界市場の2020~2024年分析と2025~2035年予測(種類別

- 6.1. 単焦点

- 6.2. プレミアム

- 7. 2020~2024年の世界市場分析と2025~2035年の予測(素材別

- 7.1. 疎水性アクリル

- 7.2. 親水性アクリル

- 7.3. ポリメチルメタクリレート(PMMA)

- 7.4. シリコーン

- 8. エンドユーザー別世界市場分析2020~2024年および予測2025~2035年

- 8.1. 病院

- 8.2. 眼科クリニック

- 8.3. 外来手術センター

- 8.4. 眼科研究機関

- 9. 地域別の世界市場分析2020~2024年および予測2025~2035年

- 9.1. 北米アメリカ

- 9.2. 南米アメリカ

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジア・オセアニア

- 9.6. 中東・アフリカ(MEA)

- 10. 北米市場の分析2020~2024年、予測2025~2035年

- 11. 南米市場の2020~2024年分析と2025~2035年予測

- 12. ヨーロッパ市場の分析 2020~2024年と2025~2035年予測

- 13. 東アジア市場の分析 2020~2024年と2025~2035年予測

- 14. 南アジア・オセアニア市場の分析 2020〜2024年と2025〜2035年予測

- 15. 中東・アフリカ市場の分析 2020〜2024年、2025〜2035年予測

- 16. 市場構造分析

- 17. 競合分析

- 17.1. Alcon (Novartis AG)

- 17.2. Johnson & Johnson Vision (Abbott Medical Optics)

- 17.3. Bausch & Lomb Inc.

- 17.4. Carl Zeiss Meditec AG

- 17.5. Hoya Surgical Optics

- 17.6. EyeKon Medical Inc.

- 17.7. Lenstec Inc.

- 17.8. PhysIOL

- 17.9. Staar Surgical Company

- 17.10. Rayner Limited

- 17.11. Oculentis GmbH

- 17.12. Calhoun Vision Inc.

- 18. 使用される仮定と略語

- 19. 調査方法

| ※参考情報 眼内レンズは、白内障手術や屈折矯正手術で使用される人工のレンズです。患者の目の中に直接挿入され、視力を改善するための重要な役割を果たします。自然な水晶体が濁ったり、強度の悪化が見られる際に、眼内レンズはその代わりとして使用されることが一般的です。 眼内レンズには、さまざまな種類があります。まず、単焦点レンズがあります。これは特定の焦点距離を持ち、通常は遠くの視力を改善するために設計されています。患者は近くの物を見るためには、眼鏡を使用する必要があることが多いです。次に、多焦点レンズがあります。多焦点レンズは異なる焦点距離を持ち、近く、中間、遠くの視力を改善することができるため、眼鏡を必要としない生活が可能になることがあります。また、トーリックレンズも存在し、これは乱視を矯正するために設計されています。トーリックレンズは角膜の形状に基づいて調整され、乱視を持つ患者に特に有効です。 眼内レンズの用途には、白内障手術のほかに屈折矯正手術が含まれます。屈折矯正手術では、近視や遠視、乱視の患者に対して眼内レンズを使って視力を改善します。白内障手術と異なり、この場合は患者の自然な水晶体を取り除く必要があり、その後に眼内レンズを挿入することになります。さらに、眼内レンズは目の外傷治療においても使用されることがあり、損傷した水晶体の代わりとして機能します。 眼内レンズを使用するための手術は、一般的に短時間で行える非侵襲的なものです。局所麻酔が使用されるため、手術中の痛みはほとんどありません。手術後の回復も早く、多くの患者は手術直後から視力の改善を実感できます。とはいえ、手術にはリスクが伴うため、事前に医師との十分な相談が必要です。 関連技術としては、眼内レンズの挿入技術や手術器具の進化が挙げられます。最近では、ロボティクス技術が眼科手術に導入され、より精密で安全な手術が可能になっています。また、顕微鏡技術や内視鏡技術の発展も、手術の成功率を高めています。新しい材料の開発も進んでおり、耐久性や光透過率に優れたレンズが市場に登場しています。 今後の眼内レンズの技術革新が期待されており、さらなる改善が見込まれています。たとえば、調節機能を持つ眼内レンズの研究が進められており、自然な水晶体に近い機能を持つレンズが登場する可能性があります。また、個々の患者の目の特性に応じたカスタムメイドの眼内レンズが、より普及することが期待されています。 眼内レンズは、視力の改善において非常に効果的な手段です。特に白内障患者や屈折異常を持つ方にとって、生活の質を大きく向上させる助けとなります。最新の技術や材料が取り入れられた眼内レンズは、患者にとってさらに魅力的な選択肢を提供しており、今後もその進化が続くでしょう。眼科医による正確な診断と適切なレンズの選択が、最良の視力を得るために不可欠です。 |