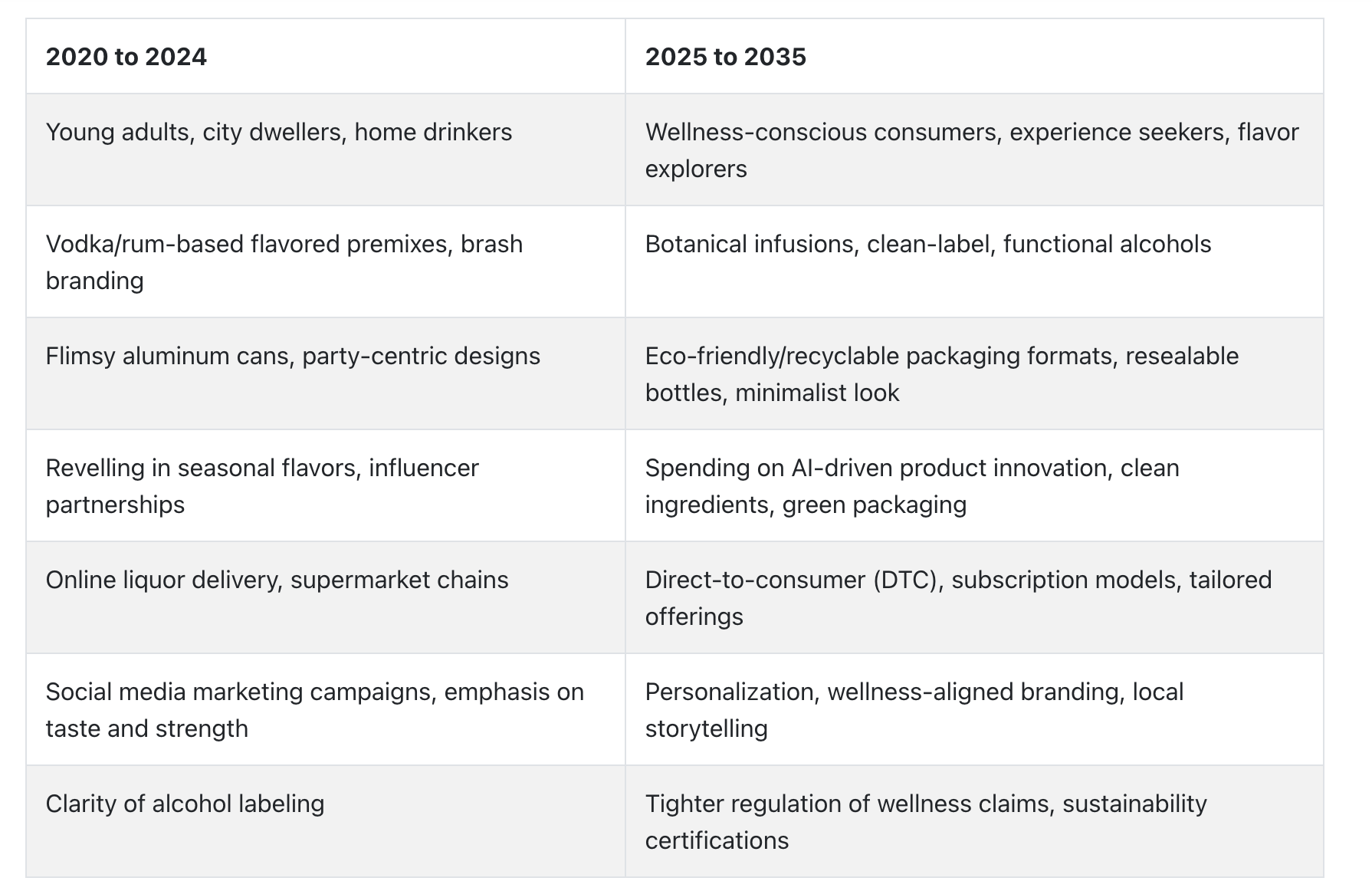

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、高強度プレミックス業界は、強い味わいと便利さを求める若年層消費者から大きな注目を集めました。自宅での社交活動の増加、特にロックダウン期間中の傾向が、高アルコール含有量の即飲用飲料(RTD)の消費を促進しました。

バカルディやスミノフなどの既存ブランドは、新しい風味の組み合わせを基にした高強度缶入りカクテルやスピリッツベースのプレミックスを発売して対応しました。これらの製品は、強力なブランディング、インフルエンサーの支援、ソーシャルメディアを活用し、ミレニアル世代とジェネレーションZを魅了しました。アルコールの強度と味を損なわずに、消費体験の革新に重点が置かれました。

2025年から2035年にかけて、および2025年までの前年度と比較して、高アルコール度プレミックス市場はイノベーションと多様化を採用します。メーカーは、ウェルネス志向の消費者向けに、高アルコール度プレミックスに電解質、アダプトゲン、ボタニカルを添加する機能性アルコールトレンドを試すでしょう。

クリーンラベルの透明性と持続可能なパッケージングが注目されるでしょう。特に環境意識の高まりを受けて、ブランドはAIを活用した研究開発により、地域特有の風味やクラフトスタイルのブレンドを設計し、パーソナライズ化を進めます。テクノロジー、ウェルネス志向、プレミアム化のシナジーが、次の成長段階を形作るでしょう。

米国

米国高濃度プレミックス市場は、消費者からの高アルコール度数フレーバー飲料への需要増加を背景に、着実な成長が見込まれています。ミレニアル世代と若年層の消費者が、手軽に飲めるレディ・トゥ・ドリンク製品への需要が高まっていることが、製品開発の活発化を後押ししています。主要な高濃度プレミックス市場プレイヤーは、製品多様化への投資を強化し、オンラインチャネルを活用して全国的な流通を拡大しています。発達した小売ネットワークと積極的なプロモーションキャンペーンも、市場浸透を促進しています。

高強度プレミックス市場リーダーは、プレミアム素材とクラフト要素を活用し、より洗練された消費者層をターゲットにしています。戦略的提携と強力な生産能力、ブランド戦略の強化が競争環境をさらに激化させています。アルコール飲料分野におけるイノベーションを後押しする規制改革も、予測期間中の高強度プレミックス成長の基盤を築いています。

イギリス

イギリスでは、ライフスタイルの変化と低容量・高アルコール飲料の需要増加により、高強度プレミックス市場が急速に成長しています。即飲用アルコール飲料と缶入りカクテルの需要が高まり、新たな味覚特性を備えた新製品が開発されています。都市部の消費者は利便性を犠牲にせず味を重視しているため、クラフト主導の製品展開が拡大しています。

イギリスでは、競争の激しい高強度プレミックス市場で競争力を維持するため、持続可能性と原料重視のブランディングキャンペーンに投資しています。オントレードチャネルも回復傾向にあり、プレミアムバーやホスピタリティ施設が成長の機会を提供しています。規制の明確さと堅固な流通ネットワークが市場を支え、イギリスは欧州業界の成長を牽引する主要な要因の一つとなっています。

フランス

フランスの高濃度プレミックス市場は緩やかに成長しており、ワインを基盤とした文化遺産が若年層の現代的な消費習慣に徐々に置き換えられています。都市型ライフスタイルとカフェ文化も、高アルコール含有量の即飲製品への消費者受け入れを後押ししています。カテゴリー横断的なイノベーション、特に地域特有の風味とグローバルなトレンドを組み合わせた製品が、高濃度プレミックス市場の浸透を促進しています。

フランスの製造メーカーは、革新的なパッケージングと風味の組み合わせで若年層をターゲットにしています。地域飲料メーカーと外国ブランド間の国境を越えた協業は、知識の交換とイノベーションを促進しています。アルコール嗜好や文化的保守性を無視した製品のプロモーションと体験型マーケティングが、高強度プレミックスセグメントの成長を後押ししています。

ドイツ

ドイツの高級プレミックス産業は、品質と一貫性を重視する消費者市場に牽引され、慎重なペースで変化しています。ビールは依然として文化的な主流ですが、若年層の消費傾向の変化により、新たな飲料フォーマットの需要が拡大しています。スーパーマーケットやコンビニエンスストアでの販売拡大とプロモーション活動の強化により、高アルコール度数プレミックスの需要が伸びています。

高アルコール度数プレミックスの市場リーダーは、ウェルネス志向の消費行動に対応するため、低糖・高風味のフォーマットをターゲットにしています。ブレンド技術とパッケージング技術の進歩は、棚での魅力と鮮度を向上させ、採用を促進しています。成熟した小売インフラと確立された物流網により、高アルコール度数プレミックスの製造が可能ですが、成長率は急速な伸びに比べ安定しています。

イタリア

イタリアの高アルコール度数プレミックス業界は、消費者の社会的な嗜好の変化とグローバルな消費パターンの影響により、緩やかな成長を続けています。特に都市部のミレニアル世代から、ワインやスピリッツの代替品としての需要が強く、スーパーマーケットやディスコでの製品認知度向上により成長が支えられています。

イタリアの飲料メーカーは、地元の味と素材を活用して差別化された製品ラインを開発しています。付加価値の高いクラフトメーカーと量産メーカーの連携が、業界の地位向上を後押ししています。このカテゴリーは主流の飲料に比べ新興段階ですが、プレミアム化とショッピング体験への注力が、業界のパフォーマンス向上を加速しています。

韓国

韓国では、若者の新世代アルコール飲料への親和性を背景に、高級プレミックスが業界で強い勢いを示しています。

活発なナイトライフ文化と飲料のフュージョンパッケージングへの関心の高まりが、異なるフレーバーブレンドの導入を後押ししています。デジタル小売チャネルを通じた消費の増加は、都市部での製品入手可能性を向上させています。外国企業と国内メーカーは、期間限定プロモーションやライフスタイルブランディングのためのプロモーションキャンペーンに投資しています。高濃度プレミックス市場は、製品流通とパーソナライゼーションにおける技術融合により、ますますパーソナライズされた顧客体験を可能にしています。

消費者の価値観の変化と都市化が進むことで、予測期間中に高濃度プレミックス市場の拡大が確固たるものとなっています。

日本

日本の高濃度プレミックス産業は、便利で味覚を満たし、持ち運びやすいアルコール飲料の需要増加を背景に成長しています。日本の缶入りアルコール飲料の伝統的なパッケージングが、高濃度タイプの市場状況を後押ししています。消費者の嗜好が体験志向や季節性志向の消費パターンへ移行する中、次世代の配合製品が需要の増加を経験しています。

大手高強度プレミックスメーカーは、伝統的な日本食材と西洋の飲料コンセプトを組み合わせたハイブリッド製品を開発しています。小売業におけるイノベーション、特に自動販売機やコンビニエンスストアチャネルでの取り組みが、高い可視性と利便性を生み出しています。競争は存在しますが、量的な成長よりも品質と差別化が重視されています。

中国

中国は、都市化加速、可処分所得の増加、ファッション志向の若年層消費者を背景に、高強度プレミックス市場において最もダイナミックな成長機会を提供しています。若年層の都市部プロフェッショナル層における社交飲酒の普及とナイトライフ文化の台頭が、プレミアム・高アルコール含有のレディ・トゥ・ドリンク製品への強い需要を刺激しています。高強度プレミックス市場は、高度なデジタルマーケティング環境とインフルエンサーマーケティングキャンペーンにも支えられています。

国内企業は生産能力を拡大しており、外国ブランドは合弁事業やライセンス契約を通じて参入を進めています。新世代のパッケージング、地域特有の風味のブレンド、限定版商品の展開が主流となっています。オンラインとオフラインの融合は業界のリーチ拡大を促進し、中国は高強度プレミックスのイノベーションと成長のプラットフォームとして発展しています。

オーストラリア

オーストラリアの高品質プレミックス業界は、消費パターンの変化と、強い風味を持つ簡単で飲みやすいアルコール飲料への需要増加により成長しています。高強度プレミックス市場では、特に若年層やフェスティバル参加者向けに、社交やアウトドアに適したアルコールへの需要が増加しています。成長は、品質と天然素材に焦点を当てた地元ブランドの強い存在感にも支えられています。

オーストラリアの業界リーダーは、高付加価値とライフスタイル志向のポジショニングを共通の特徴としています。主流の小売チャネルとデジタル小売チャネルを通じた大量消費者へのアクセスとパッケージの持続可能性が人気を集めています。消費者のニーズの複雑化に対応するため、競争は継続的なイノベーションを促しています。

ニュージーランド

ニュージーランドの高アルコール度プレミックス業界は、クラフト飲料文化の盛況と多様なアルコール飲料への消費者需要の増加を背景に、安定した成長を遂げています。特に若年層を中心に、携帯性と即飲性が都市部と農村地域での販売拡大を後押ししています。祝祭期や休暇期間中の需要の季節的な急増は、年間を通じた安定した業績を維持しています。

主要な企業は、地元の原料の配合や小ロット限定発売に投資し、地元の味覚を捉える取り組みを進めています。マーケティング活動は、原料や製造過程の透明性を求める消費者とのつながりを強化するため、クラフトと本物の価値に焦点を当てています。エコパッケージングと革新的なブランディングは、競争が激化する環境下でブランド差別化を支援しています。

セグメント別分析

製品タイプ別

2025年までに、高アルコール度数プレミックス市場は、スピリッツベースのRTD飲料が50%のシェアを占め、モルトベースのRTDは22%に留まると予測されています。利便性とプレミアムアルコール飲料への需要、特に高アルコール度数製品が、高アルコール度数プレミックス市場の成長を後押ししています。

しかし、スピリッツベースのRTDが注目されています。これは、若年層やプレミアム飲料消費者層に強くアピールできるためです。これらのRTDは、ウォッカ、ラム、ウイスキー、ジンなどのスピリッツをブレンドしたプレミックスで、伝統的なRTDに比べてアルコール度数が高い特徴があります。トレンドのカクテル、フレーバー付きやプレミックスされたスピリッツの缶やボトル製品が、この需要をさらに後押ししています。

ジャック・ダニエルズRTD(ウイスキーベース)、アブソルート・カクテル(ウォッカベース)、バカルディRTD(ラムベース)は、バー品質のカクテルを便利な形で求める消費者をターゲットにしたこのセグメントの主要ブランドです。このセグメントは、多忙なライフスタイルと「オンザゴー」の洗練された需要が増加している北米、欧州、アジア太平洋地域で主に成長しています。

モルトベースのRTDセグメントは、価格、入手容易性、多様なフレーバーにより、今後も健全な成長が見込まれています。発酵モルトと新鮮な果物をフレーバーやスピリッツとして使用したこのような飲料は、スピリッツベースの飲料に比べて軽めのニーズを持つ価格意識の高い消費者から高い支持を受けています。

スミノフ・アイス、マイクのハードレモネード、ツイステッド・ティーなどのブランドが、リフレッシュ感がありながらセッション可能なバランスの良いアルコールプロファイルを好む消費者向けにこのカテゴリーを支配しています。このセグメントは、北米、オーストラリア、欧州の一部地域で特に強く、モルトベースのRTDはコンビニエンスストア、スーパーマーケット、酒類販売店などで広く入手可能です。

スピリッツベースとモルトベースのRTDセグメントは、プレミアム化、健康志向の配合、レディミックスやミクソロジーinspired飲料の好みにより、風味、パッケージング、アルコール度数のイノベーションを通じて、さらなる拡大の勢いを得ると予想されます。

販売チャネル別

2025年時点で、高アルコール度数プレミックス市場の販売は、28%を占める専門店が主導し、次いで27%の現代型小売が追随します。これは、即飲用アルコール飲料のプレミアム化トレンドと小売チャネルの拡大が後押ししています。

専門店は、高品質なRTDプレミアム飲料の厳選された品揃えにより、業界シェア28%を占める主要な販売チャネルとして君臨しています。

これらの店舗は、ユニークな風味、限定版商品、クラフトスタイルのスピリッツRTDを求める愛好家層に人気です。Absolut Cocktails、Bacardi RTD、Jack Daniel’s RTDなど、フレーバー付きウォッカ、ウイスキー、ラムベースのプレミックス飲料がこれらの店舗で広く販売されています。

専門小売部門は、北米とヨーロッパの都市部で特に強く、消費者が独自性と専門家の推薦を求める傾向があります。これらの専門店では、ビールやカクテル以外の爽やかな飲み物を求める層向けに、マイク・ハード・レモネードやツイステッド・ティーなどのプレミアム麦芽ベースのRTDを販売しています。

高濃度プレミックスのもう一つの主要な販売チャネルは、27%を占める現代小売業で、スーパーマーケット、ハイパーマーケット、大規模小売チェーンが含まれます。ウォルマート、テスコ、カルフールなどの小売店は、リキュールコーナーにRTDの多様な品揃えを在庫し、特に大容量や単品販売のスピリッツやモルトベースのプレミックスへの消費者アクセスを容易にしています。

大規模小売チェーンによるカクテルやプレミックスの容易な入手可能性、店舗内のプロモーションキャンペーン、消費者の間で根付いたカクテル文化が、この販売チャネルの好調なパフォーマンスを支えています。北米、欧州、オーストラリアは、RTDを一般消費者層に拡大する上で重要な現代小売業の市場です。

パッケージングの革新、低カロリー配合、ミクソロジーinspiredフレーバーの安定したペースは、専門小売店と現代小売業がハイストレングスプレミックス市場での販売成長を維持するのに役立ちます。

競争動向

世界的なハイストレングスプレミックス市場は、特に都市部に居住するミレニアル世代の顧客からの高級志向で利便性を重視したアルコール飲料の需要増加により、拡大を加速しています。このトレンドは、フレーバーパターン、アルコール度数、エコフレンドリーなパッケージングへのイノベーションを促進しています。

競争は激化しており、高濃度プレミックス市場プレイヤーは、新興市場(特にアジア太平洋地域と北米地域)の未開拓分野を捉えるため、ブランド多様化と地域別アプローチに注力しています。

Diageo Plcは、広範なブランドポートフォリオと新興市場における高濃度プレミックス市場での拡大する存在感を背景に、リーダーシップを発揮しています。ライフスタイルブランドへの注力とパートナーシップ戦略が、高濃度プレミックス市場の基準を確立しています。アンハイザー・ブッシュ・インベブ SA/NV は、風味とフォーマットでリードし、健康志向のハイストレングス・プレミックスのバリエーションを研究することで、変化する消費者トレンドを捉えるため、市場での地位を強化しています。

バカルディ・リミテッドとペルノ・リカールは、プレミアム化、ニッチブランドへのハイストレングス・プレミックス市場戦略、クラフトや小ロットのカクテルインスパイアード・プレミックスへの関心の高まりを背景に成長を推進しています。一方、サントリーホールディングスは、クリーンラベルと伝統的な日本風味を強調し、健康志向層をターゲットに独自のニッチ市場を確立しています。

全体として、高強度プレミックス市場の見通しは堅調で、若年層の受け入れ、嗜好の変化、伝統とイノベーションの融合が牽引しています。中堅企業がブランド認知度と国際展開を強化する中、戦略的提携と再編活動が競争環境をさらにリードしていくでしょう。

主要企業動向

ディアジオ・プラチナム(21-23%)

風味の革新とライフスタイル定位に焦点を当てたディアジオは、広範なグローバル展開と地域に合わせた製品ラインアップを背景に、ブランド価値でリードしています。

アンハイザー・ブッシュ・インベブ SA/NV(18-20%)

同社は、ローカル素材の統合と価格競争力の向上によりRTD製品のパフォーマンスを強化しつつ、積極的なマーケティングキャンペーンで市場シェアを拡大しています。

バカルディ・リミテッド(13-15%)

バカルディは、ミクソロジーブランディングと持続可能性に焦点を当てたパッケージングを通じて消費者エンゲージメントを深化させ、意識の高い消費者とプレミアムセグメントを求める層にアピールしています。

ペルノ・リカール(10-12%)

ペルノ・リカールは、限定版リリースとキュレーションされた体験を通じて高品質で artisan スタイルのRTDに投資し、トレンドに敏感でプレミアム志向の層をターゲットにしています。

サントリーホールディングス株式会社(8-10%)

サントリーは、伝統豊かなブランディングと健康志向のイノベーションで差別化を図りつつ、輸出主導型で健康意識の高い東南アジア市場での拡大を進めています。

その他の主要プレイヤー(合計22-28%)

- Kirin Holdings Co., Ltd.

- Mark Anthony Group Inc.

- Takara Holdings

- Brown-Forman Corp.

主要市場プレイヤー

-

- Diageo Plc

- Anheuser-Busch InBev SA/NV

- Bacardi Limited

- Pernod Ricard

- Suntory Holdings Ltd.

- Kirin Holdings Co., Ltd.

- Mark Anthony Group Inc.

- Takara Holdings

- Brown-Forman Corp.

セグメンテーション

製品タイプ別:

製品タイプ別では、高濃度プレミックス市場はスピリッツベースのRTD、ワインベースのRTD、モルトベースのRTD、その他に分類されます。

販売チャネル別:

販売チャネル別では、高濃度プレミックス市場は専門店、現代小売店、免税店、オンラインストア、その他の販売チャネルを含みます。

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場の概要

- 3. グローバル市場分析と予測(2020年から2035年)

- 3.1. 製品タイプ別グローバル市場規模と予測(2020年から2035年)

- 3.1.1. 蒸留酒ベースのRTD

- 3.1.2. ワインベースのRTD

- 3.1.3. 麦芽ベースのRTD

- 3.1.4. その他

- 3.2. グローバル市場規模と予測(販売チャネル別、2020年から2035年)

- 3.2.1. 専門店

- 3.2.2. 現代小売業

- 3.2.3. 免税店

- 3.2.4. オンラインストア

- 3.2.5. その他の販売チャネル

- 3.1. 製品タイプ別グローバル市場規模と予測(2020年から2035年)

- 4. 北米市場規模と予測(2020年から2035年)

- 5. ラテンアメリカ市場規模と予測(2020年から2035年)

- 6. 欧州市場規模と予測(2020年から2035年)

- 7. 日本市場規模と予測(2020年から2035年)

- 8. APEJ市場規模と予測(2020年から2035年)

- 9. MEA市場規模と予測(2020年から2035年)

- 10. グローバル市場における企業シェアと競争状況

- 11. 企業プロファイル

-

-

- 11.1. Diageo Plc

- 11.2. Anheuser-Busch InBev SA/NV

- 11.3. Bacardi Limited

- 11.4. Pernod Ricard (PR)

- 11.5. Suntory Holdings Ltd.

- 11.6. Kirin Holdings Co., Ltd.

- 11.7. Mark Anthony Group Inc.

- 11.8. Takara Holdings

- 11.9. Brown-Forman Corp.

-

-

表の一覧

表01. グローバル高市場ボリューム(百万リットル)、2020年から2024年

表02. グローバル高市場ボリューム(百万リットル)、2020年から2035年

表03. グローバル高市場ボリューム(百万リットル)と前年比、2020年から2035年

表04. グローバル高市場ボリューム(百万リットル)、製品タイプ別 2020年から2024年

表05. 高市場ボリューム(百万リットル)、製品タイプ別 2020年から2035年

表06. グローバルスピリッツベースRTDセグメントボリューム(百万リットル)、地域別 2020年から2024年

表07. グローバル スピリッツベースRTDセグメントの市場規模(百万リットル)地域別 2020年から2035年

表08. グローバル スピリッツベースRTDセグメントの市場シェア地域別 2020年から2024年

表09. グローバル スピリッツベースRTDセグメントの市場シェア地域別 2020年から2035年

表10. グローバル・スピリッツベースRTDセグメントの年間成長率(Y-o-Y)、地域別 2020年から2035年

表11. グローバル・ワインベースRTDセグメントの出荷量(百万リットル)、地域別 2020年から2024年

表12. グローバル・ワインベースRTDセグメントの出荷量(百万リットル)、地域別 2020年から2035年

表13. グローバルワインベースRTDセグメント市場シェア(地域別)2020年から2024年

表14. グローバルワインベースRTDセグメント市場シェア(地域別)2020年から2035年

表15. グローバルワインベースRTDセグメントの年次成長率(地域別)2020年から2035年

表16. グローバル・ハイセグメントの出荷量(百万リットル)、地域別 2020年から2024年

表17. グローバル・ハイセグメントの出荷量(百万リットル)、地域別 2020年から2035年

表18. グローバル・ハイセグメントの市場シェア、地域別 2020年から2024年

表19. グローバル・ハイセグメント市場シェア(地域別)2020年から2035年

表20. グローバル・ハイセグメントの年間成長率(地域別)2020年から2035年

表21. グローバル・モルトベースRTDセグメントの出荷量(百万リットル)、地域別2020年から2024年

表22. グローバル・モルトベースRTDセグメントの出荷量(百万リットル)地域別 2020年から2035年

表23. グローバル・モルトベースRTDセグメントの市場シェア地域別 2020年から2024年

表24. グローバル・モルトベースRTDセグメントの市場シェア地域別 2020年から2035年

表25. グローバル・モルトベースRTDセグメントの年間成長率(Y-o-Y)、地域別 2020年から2035年

表26. グローバル・ハイマーケットボリューム(百万リットル)、販売チャネル別 2020年から2024年

表27. ハイマーケットボリューム(百万リットル)、販売チャネル別 2020年から2035年

表28. グローバル スペシャルティストア セグメント ボリューム(百万リットル)、地域別 2020年から2024年

表29. グローバル スペシャルティストア セグメント ボリューム(百万リットル)、地域別 2020年から2035年

表30. グローバル スペシャルティストア セグメント 市場シェア、地域別 2020年から2024年

表31. グローバル専門小売店セグメントの市場シェア(地域別)、2020年から2035年

表32. グローバル専門小売店セグメントの年間成長率(地域別)、2020年から2035年

表33. グローバル現代小売セグメントの市場規模(百万リットル)、地域別、2020年から2024年

表34. グローバル現代小売セグメントの地域別販売量(百万リットル)、2020年から2035年

表35. グローバル現代小売セグメントの地域別市場シェア、2020年から2024年

表36. グローバル現代小売セグメントの地域別市場シェア、2020年から2035年

表37. グローバル現代小売セグメントの年間成長率(Y-o-Y)、地域別 2020年から2035年

表38. グローバル免税店セグメントの市場規模(百万リットル)、地域別 2020年から2024年

表39. グローバル免税店セグメントの市場規模(百万リットル)、地域別 2020年から2035年

表40. グローバル免税店セグメントの市場シェア(地域別)2020年から2024年

表41. グローバル免税店セグメントの市場シェア(地域別)2020年から2035年

表42. グローバル免税店セグメントの年間成長率(地域別)2020年から2035年

表43. グローバルなオンラインストアセグメントのボリューム(百万リットル)、地域別 2020年から2024年

表44. グローバルなオンラインストアセグメントのボリューム(百万リットル)、地域別 2020年から2035年

表45. グローバルなオンラインストアセグメントの市場シェア、地域別 2020年から2024年

表46. グローバルオンラインストアセグメント市場シェア、地域別 2020年から2035年

表47. グローバルオンラインストアセグメント前年比成長率、地域別 2020年から2035年

表48. グローバルその他の販売チャネルセグメント販売量(百万リットル)、地域別 2020年から2024年

表49. グローバルその他の販売チャネルセグメントのボリューム(百万リットル)、地域別 2020年から2035年

表50. グローバルその他の販売チャネルセグメントの市場シェア、地域別 2020年から2024年

表51. グローバルその他の販売チャネルセグメントの市場シェア、地域別 2020年から2035年

表52. グローバルその他の販売チャネルセグメントの年間成長率(Y-o-Y)、地域別 2020年から2035年

表53. 北米の高市場ボリューム(百万リットル)、国別 2020年から2024年

表54. 北米の高市場ボリューム(百万リットル)、国別 2020年から2035年

表55. 北米 高市場規模(百万リットル)、製品タイプ別 2020年から2024年

表56. 北米 高市場規模(百万リットル)、製品タイプ別 2020年から2035年

表57. 北米の高市場規模(百万リットル)、販売チャネル別 2020年から2024年

表58. 北米の高市場規模(百万リットル)、販売チャネル別 2020年から2035年

表59. ラテンアメリカの高市場規模(百万リットル)、国別 2020年から2024年

表60. ラテンアメリカの高市場規模(百万リットル)、国別 2020年から2035年

表61. ラテンアメリカの高市場規模(百万リットル)、製品タイプ別 2020年から2024年

表62. ラテンアメリカの高市場規模(百万リットル)、製品タイプ別 2020年から2035年

表63. ラテンアメリカの高市場規模(百万リットル)、販売チャネル別 2020

表64. ラテンアメリカの高市場規模(百万リットル)、販売チャネル別 2020年から2035年

表65. ヨーロッパの高市場規模(百万リットル)、国別 2020年から2024年

表66. 欧州の高市場規模(百万リットル)、国別 2020年から2035年

表67. 欧州の高市場規模(百万リットル)、製品タイプ別 2020年から2024年

表68. 欧州の高市場規模(百万リットル)、製品タイプ別 2020年から2035年

表69. 欧州の高市場規模(百万リットル)、販売チャネル別 2020年から2024年

表70.欧州の高市場規模(百万リットル)、販売チャネル別 2020年から2035年

表71.日本の高市場規模(百万リットル)、国別 2020年から2024年

表72. 日本 高市場規模(百万リットル)、国別 2020年から2035年

表73.日本 高市場規模(百万リットル)、製品タイプ別 2020年から2024年

表74.日本 高市場規模(百万リットル)、製品タイプ別 2020年から2035年

表75. 日本 高市場規模(百万リットル)、販売チャネル別 2020年から2024年

表76.日本 高市場規模(百万リットル)、販売チャネル別 2020年から2035年

表77. APEJ 高市場規模(百万リットル)、国別 2020年から2024年

表78. APEJ 高市場規模(百万リットル)、国別 2020年から2035年

表79. APEJ 高市場規模(百万リットル)、製品タイプ別 2020年から2024年

表80. APEJ 高市場規模(百万リットル)、製品タイプ別 2020年から2035年

表81. APEJ高市場規模(百万リットル)、販売チャネル別 2020年から2024年

表82. APEJ高市場規模(百万リットル)、販売チャネル別 2020年から2035年

表83. MEA高市場規模(百万リットル)、国別 2020年から2024年

表84. MEA地域の高市場規模(百万リットル)、国別 2020年から2035年

表85. MEA地域の高市場規模(百万リットル)、製品タイプ別 2020年から2024年

表86. MEA 高市場規模(百万リットル)、製品タイプ別 2020年から2035年

表87. MEA 高市場規模(百万リットル)、販売チャネル別 2020年から2024年

表88. MEA 高市場規模(百万リットル)、販売チャネル別 2020年から2035年

図表一覧

図01:グローバル市場規模(百万リットル)、2020年から2024年

図02:グローバル市場規模(百万リットル)予測、2025年から2035年

図03:グローバル市場規模(百万リットル)と前年比、2020年から2035年

図04:地域別スピリッツベースRTDセグメント市場規模(百万リットル)、2020年から2024年

図05:地域別スピリッツベースRTDセグメント市場規模(百万リットル)、2025年から2035年

図06:グローバル・スピリッツベースRTDセグメントの年間成長率(地域別)、2020年から2035年

図07:グローバル・ワインベースRTDセグメントの市場規模(百万リットル)地域別、2020年から2024年

図08:地域別グローバルワインベースRTDセグメント市場規模(百万リットル)、2025年から2035年

図09:地域別グローバルワインベースRTDセグメントの年間成長率、2020年から2035年

図10:地域別セグメント市場規模(百万リットル)、2020年から2024年

図11:地域別セグメント市場規模(百万リットル)、2025年から2035年

図12:地域別セグメント年間成長率、2020年から2035年

図13:地域別グローバル・モルトベースRTDセグメント市場規模(百万リットル)、2020年から2024年

図14:地域別グローバル・モルトベースRTDセグメント市場規模(百万リットル)、2025年から2035年

図15:グローバル・モルトベースRTDセグメントの年間成長率(地域別)、2020年から2035年

図16:グローバル・スペシャルティストアセグメントの市場規模(百万リットル)地域別、2020年から2024年

図17:地域別グローバル特殊小売店セグメント市場規模(百万リットル)、2025年から2035年

図18:地域別グローバル特殊小売店セグメントの年間成長率、2020年から2035年

図19:グローバル・モダン・トレード部門の市場規模(百万リットル)地域別、2020年から2024年

図20:グローバル・モダン・トレード部門の市場規模(百万リットル)地域別、2025年から2035年

図21:グローバル・モダン・トレード部門の年間成長率(Y-o-Y)、地域別、2020年から2035年

図22:地域別グローバル免税店セグメント市場規模(百万リットル)、2020年から2024年

図23:地域別グローバル免税店セグメント市場規模(百万リットル)、2025年から2035年

図24:地域別グローバル免税店セグメントの年間成長率(2020年から2035年)

図25:地域別グローバルオンラインストアセグメントの市場規模(百万リットル)(2020年から2024年)

図26:グローバルオンラインストアセグメント市場規模(百万リットル)地域別、2025年から2035年

図27:グローバルオンラインストアセグメント前年比成長率、地域別、2020年から2035年

図28:地域別グローバルその他の販売チャネルセグメント市場規模(百万リットル)、2020年から2024年

図29:地域別グローバルその他の販売チャネルセグメント市場規模(百万リットル)、2025年から2035年

図30:グローバルその他の販売チャネルセグメントの年間成長率(地域別)、2020年から2035年

図31:北米市場規模(百万リットル)、国別、2020年から2024年

図32:北米市場規模(百万リットル)国別 2025年から2035年

図33:北米市場規模(百万リットル)製品タイプ別 2020年から2024年

図34:北米市場規模(百万リットル)製品タイプ別 2025年から2035年

図35:北米市場規模(百万リットル)、販売チャネル別 2020年から2024年

図36:北米市場規模(百万リットル)、販売チャネル別 2025年から2035年

図37:ラテンアメリカ市場規模(百万リットル)、国別 2020年から2024年

図38:ラテンアメリカ市場規模(百万リットル)、国別 2025年から2035年

図39:ラテンアメリカ市場規模(百万リットル)、製品タイプ別 2020年から2024年

図40:ラテンアメリカ市場規模(百万リットル)、製品タイプ別 2025年から2035年

図41:ラテンアメリカ市場規模(百万リットル)、販売チャネル別 2020年から2024年:Fact.MR

図42:ラテンアメリカ市場規模(百万リットル)、販売チャネル別 2025年から2035年

図43:ヨーロッパ市場規模(百万リットル)、国別 2020年から2024年

図44:ヨーロッパ市場規模(百万リットル)、国別 2025年から2035年

図45:ヨーロッパ市場規模(百万リットル)、製品タイプ別 2020年から2024年

図46:欧州市場規模(百万リットル)、製品タイプ別 2025年から2035年

図47:欧州市場規模(百万リットル)、販売チャネル別 2020年から2024年

図48:欧州市場規模(百万リットル)、販売チャネル別 2025年から2035年

図49:日本市場規模(百万リットル)、国別 2020年から2024年

図50:日本市場規模(百万リットル)、国別 2025年から2035年

図51:日本市場規模(百万リットル)、製品タイプ別 2020年から2024年

図52:日本市場規模(百万リットル)、製品タイプ別 2025年から2035年

図53:日本市場規模(百万リットル)、2020年から2024年

図54:日本市場規模(百万リットル)、販売チャネル別 2025年から2035年

図55:APEJ市場規模(百万リットル)、国別 2020年から2024年

図56:APEJ市場規模(百万リットル)、国別 2025年から2035年

図57:APEJ市場規模(百万リットル)、製品タイプ別 2020年から2024年

図58:APEJ市場規模(百万リットル)、製品タイプ別 2025年から2035年

図59:APEJ市場規模(百万リットル)、販売チャネル別 2020年から2024年

図60:APEJ市場規模(百万リットル)、販売チャネル別 2025年から2035年

図61:MEA市場規模(百万リットル)、国別 2020年から2024年

図62:MEA市場規模(百万リットル)、国別 2025年から2035年

図63:MEA市場規模(百万リットル)、製品タイプ別 2020年から2024年

図64:MEA市場規模(百万リットル)、製品タイプ別 2025年から2035年

図65:MEA市場規模(百万リットル)、販売チャネル別 2020年から2024年

図66:MEA市場規模(百万リットル)、販売チャネル別 2025年から2035年

| ※参考情報 高強度プレミックスは、建設や土木工事において使用される特殊なコンクリート材料の一種です。一般的にプレミックスとは、あらかじめ材料を混ぜ合わせた状態で提供されるもので、施工現場での手間を省くとともに、均一な品質を確保することができます。高強度プレミックスは、特に強度の要求が高い構造物や部材において、その性能を最大限に引き出すために開発されています。 高強度プレミックスの主要な定義は、圧縮強度が通常のコンクリートよりも大幅に高いことにあります。一般的に、圧縮強度が40MPa以上のものを指し、場合によっては100MPaを超えるものもあります。このような高い強度は、特別な材料の選定や製造技術の工夫によって実現されています。 高強度プレミックスにはいくつかの種類があります。まず、スラリー型プレミックスがあります。これは、液体状の成分が多いため、流動性が高く、型枠の隙間にしっかりと充填できるのが特徴です。次に、乾燥型プレミックスがあり、これは粉末状の材料を混ぜることで高強度を実現する方式です。乾燥型プレミックスは、特に持ち運びがしやすく、現場での調整が容易なため幅広い用途で使用されます。 高強度プレミックスの用途は多岐にわたります。例えば、超高層ビルや橋梁、ダム、発電所などの重要な構造物に利用されます。これらの構造物は、高い荷重を支える必要があるため、通常のコンクリートでは耐えられないストレスがかかることがあります。そのため、高強度プレミックスが用いられることで、より安全で耐久性のある仕上がりを実現します。 さらに、高強度プレミックスは、特殊な環境条件下での使用も考慮されています。例えば、耐火性や耐薬品性、水密性が求められるような特殊な条件下でも、高強度プレミックスはその特性を活かして使用されます。これにより過酷な環境においても、構造物が長期間にわたって高い性能を維持できます。 関連技術としては、材料工学や化学工学の進展があります。特に、高強度プレミックスの開発には、ポゾランやスラグ、繊維強化材料などの添加剤が利用されます。これらの材料は、コンクリートの練り混ぜ時に添加されることで、より高強度な物性を引き出す役割を果たします。さらに、プレミックスの製造においては、練り混ぜ技術や養生方法の革新も重要です。特に、養生過程での温度管理や湿度の制御が、高強度を維持する上で重要な要素となります。 最近では、持続可能な建設が求められる中で、高強度プレミックスの環境負荷を低減するための研究も進められています。エココンクリートと呼ばれる新しいタイプの高強度プレミックスでは、廃材やリサイクル材料を使用することで、環境への影響を最小限に抑えつつ、高い強度を維持することが可能な製品の開発が進められています。 高強度プレミックスは今後ますます独自の技術と用途を拡大していくと考えられています。特に都市化が進む現代において、建築物やインフラの強靭性や安全性の向上が求められており、高強度プレミックスの技術革新がそのニーズに応える重要な要素となるでしょう。また、これに伴い、より効率的かつ経済的に使用できる新しい技術の開発も期待されています。 このように、高強度プレミックスは、建設業界において欠かせない材料であり、今後の技術進展や社会のニーズに応じて進化を続けることでしょう。さまざまな要求に応えるべく、さらなる研究開発が期待されています。 |