これは、経腸栄養が禁忌または効果のない新生児集中治療室(NICU)、成人救命救急、腫瘍学、術後回復などで利用されています。個別化された栄養プログラムへの移行により、患者のニーズや臨床状況に応じたカスタマイズされた PN 製剤の開発が進み、患者の転帰が改善され、合併症が減少しています。

現在、北米は、意識の高まり、堅固な臨床インフラ、集中治療環境での普及により、世界市場をリードしています。次にヨーロッパが続き、望ましい保険償還環境と高度な臨床栄養療法が普及しています。

しかし、医療の近代化、可処分所得の増加、高度な栄養療法を必要とする生活習慣病の発生率の増加に支えられ、アジア太平洋地域が最も高い成長率を示す可能性があります。

脂質乳化剤、微量栄養素の安定性、保存期間と投与の利便性を向上させる 2 室式バッグ技術など、研究開発費の増加に伴い、技術革新は引き続き進んでいます。さらに、携帯型輸液ポンプや遠隔モニタリングによって可能になった在宅 PN 療法への移行は、医療の分散化と患者中心のケア提供という一般的な医療の傾向に追随するものです。

カテーテル関連血流感染、電解質障害、厳格な調合手順の必要性など、いくつかの課題があります。しかし、医療従事者と製薬会社の戦略的提携により、これらのリスクの低減と流通および監視の簡素化が進んでおり、PN は現代医療において不可欠かつ拡張可能な治療法となっています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

非経口栄養(PN)は、特に救命救急医療や急性期後の治療において、その有用性が認識されつつあります。Fact.MR が実施したステークホルダーのアンケート調査によると、臨床上の安全性と栄養素の正確性が最大の関心事であり、80% 以上の回答者が、特に長期ケアにおいて、無菌の調合と栄養素含有量の追跡可能性の重要性を認識しています。また、特に小児患者や臓器機能不全の患者において、個別に調整された製剤に対する需要も増加しており、栄養士の 71% が個別化された混合剤の必要性を指摘しています。

しかし、コスト抑制と変動する保険償還範囲は、各地域の調達担当者の 66% が指摘する大きな障壁となっています。地域による違いも明らかです。北米では、76% の回答者が高齢化の進展に伴う介護における有用性を確認しており、堅調な傾向が見られます。

ヨーロッパでは、調剤プロトコルの順守と薬局方品質が重視されていますが、アジア太平洋地域は専門研修が後れを取っており、63% が二次医療センターの教育にギャップがあると回答しています。技術の採用も地域によって異なり、スマートポンプや栄養素計算 EMR は北米およびヨーロッパでより多く使用されています。一方、アジア太平洋地域は保存期間を延長する包装に傾倒しています。

原材料の供給不安や薬剤師の確保といった共通の問題はありますが、投資の優先順位は地域によって異なります。北米は自動化とモバイル輸液サービスに重点を置いており、ヨーロッパは持続可能な包装に重点を置いており、アジア太平洋地域は臨床栄養能力の開発のための学術連携に資源を割り当てています。AI によるカスタマイズツールとインフラの改善の重要性については、すべての地域で一般的な認識が共有されています。

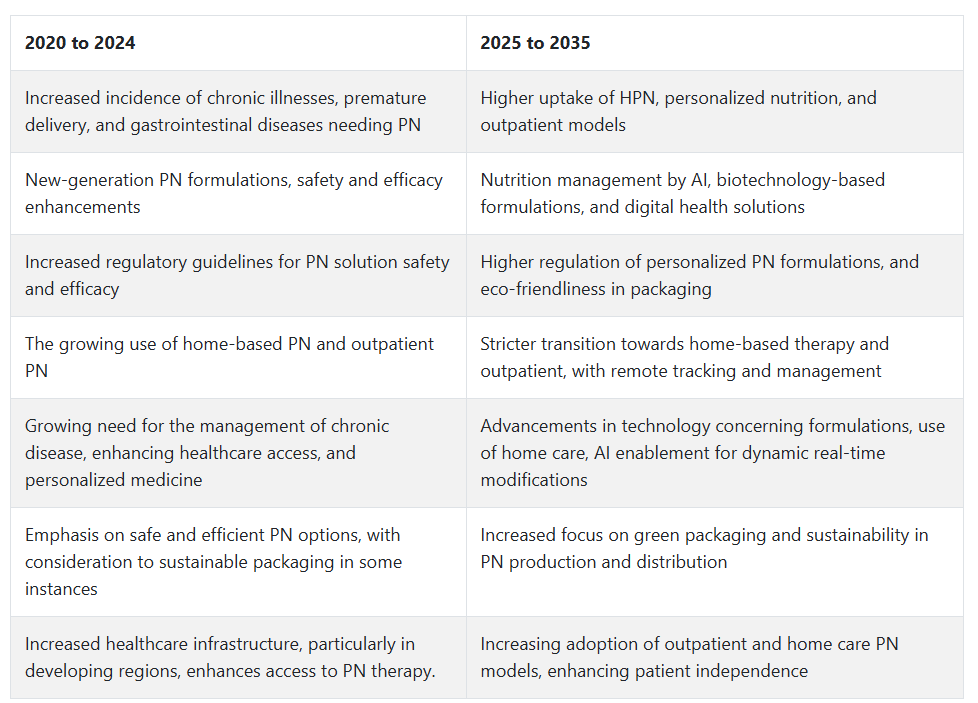

2020年から2024年までの市場動向と2025年から2035年までの将来展望

親和栄養市場は、慢性疾患、早産、胃腸障害の増加により、静脈栄養療法が必要となるケースが増加したため、2020年から2024年にかけて着実な成長を遂げました。治療の効率と安全性を向上させるための製剤の改善が進んでいました。この成長は、特に新興国における医療インフラの改善、および PN による治療へのアクセス向上に貢献したことにより、さらに加速しました。

第二に、在宅非経口栄養療法(HPN)の採用拡大により、患者が医師の監督の下で自宅にて自ら栄養を摂取する、患者により個別化された治療が可能になりました。さらに、個別化医療の実践の増加も、PN の製剤が高度に個別化され、患者の個別要件に基づくものになったことに貢献しました。

2025年から2035年にかけて、技術進歩と新しい治療法の登場により、非経口栄養市場は大きな変化を遂げるでしょう。

主な傾向としては、バイオテクノロジーの進歩に合わせた、より高度で個別化された PN ソリューションの開発、および PN 療法の追跡と管理のためのデジタルヘルス技術の活用拡大が挙げられます。外来治療や在宅ケアの設定の増加傾向により、HPN の需要はさらに高まるでしょう。さらに、環境や規制への関心の高まりから、PN 製剤用のより環境に優しい、エコフレンドリーな包装ソリューションの重要性が増すでしょう。

さらに、栄養管理と計画における人工知能(AI)と機械学習の融合により、PN療法のリアルタイムで個別化された調整が可能となり、患者アウトカムの向上と合併症の最小化が実現します。

国別分析

米国

米国の親和栄養市場は、予測期間中に5.5%の年平均成長率(CAGR)を記録すると予測されています。慢性疾患の症例、入院率の増加、高齢化の進展は、非経口栄養市場を加速させる強力な推進要因となっています。医療インフラの改善と、一流の臨床栄養サービスへのアクセスが、収益の伸びをさらに後押ししています。患者中心のサービスと個別化された食事計画への注目も、PN 療法のさらなる成長を推進しています。集中治療や手術後の回復期における栄養失調の管理に対する関心の高まりも、需要の増加要因となっています。

今後の成長機会は、脂質エマルジョンと栄養成分に関する研究開発から生まれるでしょう。

イギリス

イギリスの親和栄養市場は、調査期間中に4.8%のCAGRで成長すると予測されています。慢性疾患と栄養介入を必要とする手術の増加が成長を後押ししています。外来医療の需要増加が親和栄養市場の動向を後押ししています。患者栄養の促進と病院における臨床栄養プログラムを支援する政府政策が売上高の成長を後押ししています。

栄養素の吸収を改善し、合併症を軽減するより優れた製剤方法の進化によるイノベーションが、イノベーションを後押ししています。救命救急医療およびがん治療のための施設の拡充により、PN 製品の需要は引き続き拡大する見通しです。

フランス

フランスの非経口栄養市場は、予測期間において 4.6% の CAGR で成長すると予想されています。医療費の増加、患者の回復と術後ケアへの関心の高まりが、PN の採用を後押ししています。栄養素の吸収不良の原因となる胃腸障害や疾患の有病率の増加が、成長を促進しています。

新しい臨床栄養療法を病院の治療計画に組み込む取り組みが、成長を促進しています。特定の患者グループ向けの特殊な PN 製品の導入により、収益規模が拡大しています。病院と栄養ソリューションプロバイダーとの提携も、製品の入手可能性と革新性を高めています。

ドイツ

ドイツの非経口栄養市場は、予測期間中に 5.0% の CAGR で成長すると予想されています。非常に先進的な医療インフラと、包括的な救命救急医療の管理がますます重視されていることが、PN の採用を推進しています。特に腫瘍学や集中治療室において、長期の栄養ケアを必要とする患者数が増加していることが、需要を牽引しています。

臨床栄養関連企業が常に存在し、高度で安全な製剤の開発に注力していることが、成長を推進しています。栄養サポートの改善による入院期間の短縮に向けた取り組みが、治療の実践を形作っています。在宅医療サービスの展開も、ビジネスチャンスの拡大につながっています。

イタリア

イタリアの非経口栄養市場は、調査期間において 4.4% の CAGR で成長すると予想されています。疾患の管理と回復における臨床栄養の重要性の認識の高まりが、成長に好影響を与えています。がんや胃腸疾患などの慢性疾患の有病率の増加が、PN の需要を牽引しています。

病院ケアの質の向上と医療インフラへの投資に重点が置かれていることも、収益の伸びに好影響を与えています。個々の患者のニーズに合わせた個別化された栄養療法の利用が勢いを増しています。栄養素の供給システムの技術的進歩も、この産業のさらなる成長を加速させるでしょう。

韓国

韓国の非経口栄養市場は、調査期間中に 5.1% の CAGR で成長すると予想されています。医療費の増加と救命救急医療サービスの向上が、成長の主な要因となっています。がん、胃腸疾患、手術後の栄養失調の症例が増加しており、PN 療法の需要が高まっています。新しい投与システムや個別化された栄養治療の利用の増加により、患者の治療成績が向上しています。

患者ケアの質の向上に向けた政府の取り組み、および研究とイノベーションへの医療投資が、成長の勢いを牽引しています。民間医療セクターの拡大と、専門栄養療法への注目度の高まりも、成長を後押ししています。

日本

日本の非経口栄養市場は、調査期間中に 4.9% の CAGR で拡大すると予想されています。高齢化と慢性疾患の負担の増大が、PN の需要拡大の主な要因となっています。医療の高度化と医療技術の革新が、収益の伸びを後押ししています。

効果的な栄養介入による患者の回復時間の短縮と入院期間の短縮に焦点が当てられていることが、PN の使用を後押ししています。脂質ベースおよびアミノ酸ベースの製剤革新が、治療効果の向上を推進しています。在宅医療サービスの重要性の高まりが、新たな開発の道を開いています。

中国

中国の非経口栄養市場は、予測期間において 6.0% の CAGR で成長すると予測されています。医療インフラの飛躍的な整備と生活習慣病の発生率の上昇が、PN ソリューションの需要を後押ししています。医療サービスの充実と患者への栄養改善を図る政府の取り組みが、成長に有利な環境を構築しています。手術件数および救命救急入院患者数の増加が、高度に専門化された栄養療法の需要を後押ししています。

医薬品およびバイオテクノロジー分野の健全な成長が、臨床栄養療法の進歩を後押ししています。可処分所得の増加と先進的な健康代替手段への関心の高まりが、この産業のさらなる発展を推進しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの非経口栄養市場は、調査期間中に 4.7% の CAGR で拡大すると予想されます。医療意識の高まりと病院インフラへの投資が、非経口栄養市場を後押ししています。慢性疾患、手術、栄養失調の有病率の増加が、強い需要を後押ししています。栄養素の配合および投与システムの開発により、治療効果と患者のコンプライアンスが向上しています。

在宅医療および救命救急医療サービスの拡大も、さらなる成長を推進しています。患者の転帰を改善するための早期栄養介入が重視されていることから、特殊なソリューションの需要が高まっています。

セグメント別分析

栄養素の種類別

2025年には、炭水化物ベースの非経口栄養製品が非経口栄養市場で最大のセグメントとなり、総シェアの29.8%を占め、非経口脂質エマルジョンが24.5%で2位となるでしょう。

炭水化物ベースの静脈栄養製品は、口からまたは経腸的に食事を摂取できない重症患者にエネルギーを供給します。これらの製品は主に、手術後、外傷、または集中治療から回復中の患者の代謝恒常性を維持し、カタボリズムを防止するために必要なグルコース溶液から構成されています。がん、消化器疾患、糖尿病などの慢性疾患の増加が、特別な栄養支援を必要とする患者を増加させ、炭水化物ベースの製品への需要を主要に牽引しています。

このセグメントでは、バクスター・インターナショナル・インク、フレゼニウス・カビ、B. ブラウン・メルスングン・AGが主要な競合企業です。例えば、高度にカスタマイズされたPN炭水化物溶液を必要とする患者向けに、バクスターは柔軟な製品ラインナップを提供しています。一方、フレゼニウス・カビは、長期安全投与のための安定性と浸透圧プロファイルの向上に焦点を当てたグルコースベースの製品開発を進めています。

親和性脂質エマルジョン製品は、親和性栄養市場のおよそ 24.5% を占める大きな割合を占め、次に注目される製品です。脂質エマルジョンは、必須脂肪酸を供給し、高いエネルギー需要を有する患者や、液体摂取が困難な患者向けの濃縮カロリー源として機能します。魚油や混合油エマルジョンを含むエビデンスに基づく脂質製剤に関連する患者ケアの改善は、炎症を軽減し免疫応答を改善する脂質エマルジョンに起因するとされています。

この分野のリーダーは、バクスター、フレスニウス・カビ、およびフレスニウス社のSmoflipid®です。次世代の脂質エマルジョンであるB. BraunのLipidem®とフレスニウス社のSmoflipid®は、大豆油、MCT(中鎖トリグリセリド)、オリーブ油、魚油の混合物を基にしており、従来の大豆油ベースのエマルジョンよりも代謝が優れています。

多くの企業が、病院や在宅医療での投与の容易さを考慮した、炭水化物、脂質、アミノ酸を組み合わせた標準化されたPNバッグを含む、即用型製品のポートフォリオ拡大に取り組んでいます。ファイザー社とクラリス・ライフサイエンス(現在はバクスターに合併)は、調製に伴う誤りや汚染のリスクを最小限に抑えることで、臨床現場でのPN療法の安全性と効率性を向上させるための主要なプレイヤーです。

競争の見通し

非経口栄養市場は、救命救急医療用の治療栄養ソリューションに戦略的に投資している、厳選された多国籍製薬企業および医療企業によって占められています。バクスター社は、さまざまな非経口製剤、統合型投与システム、および国際的な病院との提携を武器に、そのリーダーシップを維持しています。その後に続くのは、臨床栄養、腫瘍学、および輸液療法に強みを持つフレゼニウス・カビ社で、カスタマイズ可能な患者別総合的な PN ソリューションに注力しています。

新興の有力競合企業であるB. Braun Melsungen AGは、多室バッグと即使用可能なPNシステムの新たな製品投入を強調し、病院の栄養管理に効率性と安全性を提供しています。Pfizer, Inc.(Hospira部門)は、アミノ酸溶液を含む多様な専門注射剤を提供することで、静脈内栄養療法の基盤となる製品群で地位を維持しています。グリフォルス・S.A.は、生物製剤と血漿由来療法の専門知識を活かし、免疫不全患者や集中治療患者向けの特殊静脈栄養製品の開発に注力しています。

新規参入企業である大塚製薬工場と四川ケルン製薬は、地域密着型の個別化PNソリューションとコスト競争力のある代替品を通じて、競争姿勢をさらに強化しています。

企業別市場シェア分析

主要企業の概要

バクスターは、PN 成分に関する幅広い製品ラインナップと、すぐに使用できるマルチチャンバーバッグソリューションにより、世界静脈栄養市場で 26~30% のシェアを誇り、トップの座を維持しています。無菌製造および病院ベースの臨床教育プログラムへの継続的な投資により、バクスターは北米やヨーロッパなどの主要地域における市場での主導的地位を強化しています。

業界全体の約 22~26% のシェアを占める Fresenius Kabi AG は、成人および小児患者向けにカスタマイズ可能な PN ソリューションの包括的な製品ラインアップを強調し、治療用栄養ソリューションを提供しています。同社のグローバルな流通能力と新興経済国への事業拡大は、臨床栄養分野における同社のプレゼンスの強化と拡大を支えています。

したがって、B. Braun Melsungen AG は、約 15~18% の収益シェアを占めています。同社は、病院のワークフローを合理化し、非経口投与の実践における患者の安全性を向上させる、独自の Nutriflex® 多室技術を有しています。

ファイザー・インク(ホスピラ)は、10~13%の静脈栄養市場シェアを保持し、災害時の集中治療環境において必要不可欠な静脈内アミノ酸、脂質、微量栄養素ソリューションの提供に注力しています。ファイザーが築いた病院ネットワークと流通網を活かし、事業を展開しています。グリフォルス・S.A.は6~9%のシェアを占め、生物製剤製造の専門知識と病院薬局パートナーを活かし、脆弱な免疫抑制患者向けの特殊PN配合製品の開発に注力しています。

主要企業

-

- B. Braun Melsungen AG

- Fresenius Kabi AG

- Allergan

- Grifols, S.A.

- Pfizer, Inc. (Hospira)

- Otsuka Pharmaceutical Factory, Inc.

- Baxter

- Aculife (Nirlife)

- Sichuan Kelun Pharmaceutical Co., Ltd

- Vifor Pharma

セグメンテーション

- 栄養素の種類別:

- 炭水化物ベースの非経口栄養製品

- 非経口脂質エマルジョン

- 単回投与アミノ酸非経口栄養溶液

- 非経口栄養微量元素

- 非経口ビタミンおよびミネラル

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋(APAC

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 成功の鍵

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測

- 2020年から2024年の世界市場価値分析、および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、栄養素の種類別

- 炭水化物

- 非経口脂質エマルジョン

- 単回投与アミノ酸溶液

- 微量元素

- ビタミンおよびミネラル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- アジア太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- B. Braun Melsungen AG

- Fresenius Kabi AG

- Allergan

- Grifols, S.A.

- Pfizer, Inc. (Hospira)

- Otsuka Pharmaceutical Factory, Inc.

- Baxter

- Aculife (Nirlife)

- Sichuan Kelun Pharmaceutical Co., Ltd

- Vifor Pharma

- 使用仮定および略語

- 調査方法

表一覧

表 1:2020 年から 2024 年までの栄養素の種類別世界市場規模(百万米ドル

表 2:2025 年から 2035 年までの栄養素の種類別世界市場規模(百万米ドル

表 3:2020 年から 2024 年までの地域別世界市場

表 4:2025 年から 2035 年までの地域別世界市場

表 5:北米市場規模(百万米ドル)、栄養素の種類別、2020 年から 2024 年

表 6:北米市場規模(百万米ドル)、栄養素の種類別、2025 年から 2035 年

表 7:北米市場、国別、2020 年から 2024 年

表 8:北米市場、国別、2025 年から 2035 年

表 9:ラテンアメリカ市場、金額別、栄養素の種類別、2020 年から 2024 年

表 10:ラテンアメリカ市場、金額別、栄養素の種類別、2025 年から 2035 年

表 11:ラテンアメリカ市場、国別、2020 年から 2024 年

表 12:ラテンアメリカ市場、国別、2025 年から 2035 年

表 13:ヨーロッパ市場、金額別、栄養素の種類別、2020 年から 2024 年

表 14:ヨーロッパ市場、栄養素の種類別、2025 年から 2035 年

表 15:ヨーロッパ市場、国別、2020 年から 2024 年

表 16:ヨーロッパ市場、国別、2025 年から 2035 年

表 17:アジア太平洋市場規模(百万米ドル)、栄養素の種類別、2020 年から 2024 年

表 18:アジア太平洋市場規模(百万米ドル)、栄養素の種類別、2025 年から 2035 年

表 19:アジア太平洋市場、国別、2020 年から 2024 年

表 20:2025 年から 2035 年までのアジア太平洋市場、国別

表 21:2020 年から 2024 年までの MEA 市場規模(百万米ドル)、栄養素の種類別

表 22:2025 年から 2035 年までの MEA 市場規模(百万米ドル)、栄養素の種類別

表 23:MEA 市場、国別、2020 年から 2024 年

表 24:MEA 市場、国別、2025 年から 2035 年

表 25:世界市場における増分機会、栄養素の種類別、2020 年から 2024 年

表 26:地域別グローバル市場増分機会、2025 年から 2035 年

表 27:北米市場増分機会、栄養素の種類別、2020 年から 2024 年

表 28:北米市場増分機会、国別、2025 年から 2035 年

表 29:ラテンアメリカ市場における栄養素の種類別増分機会、2020 年から 2024 年

表 30:ラテンアメリカ市場における国別増分機会、2025 年から 2035 年

表 31:ヨーロッパ市場における栄養素の種類別増分機会、2020 年から 2024 年

表 32:2025 年から 2035 年までのヨーロッパ市場における国別増分機会(ドル

表 33:2020 年から 2024 年までのアジア太平洋市場における栄養素の種類別増分機会(ドル

表 34:2025 年から 2035 年までのアジア太平洋市場における国別増分機会(ドル

表 35:2020 年から 2024 年までの MEA 市場における栄養素の種類別増分機会(金額

表 36:2025 年から 2035 年までの MEA 市場における国別増分機会(金額

図表

図 1:2020 年から 2035 年までの世界市場規模(百万米ドル)および前年比成長率

図 2:世界市場における絶対的な収益の推移(2020 年から 2024 年)および機会(2025 年から 2035 年)、百万米ドル

図 3:栄養素の種類別世界市場シェア、2025 年および 2035 年

図 4:2025 年から 2035 年までの栄養素の種類別世界市場の前年比成長予測

図 5:2025 年から 2035 年までの栄養素の種類別世界市場の魅力度指数

図 6:2025 年および 2035 年の地域別世界市場シェア

図 7:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 8:2025 年から 2035 年までの地域別世界市場の魅力度指数

図 9:2020 年から 2035 年までの北米市場規模(百万米ドル)および前年比成長率

図 10:北米市場における絶対的機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 11:北米市場シェア、栄養素の種類別、2025 年および 2035 年

図 12:2025 年から 2035 年までの北米市場の前年比成長予測、栄養素の種類別

図 13:2025 年から 2035 年までの北米市場の魅力を示す指数、栄養素の種類別

図 14:2025 年および 2035 年の北米市場シェア、国別

図 15:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 16:2025 年から 2035 年までの北米市場の魅力度指数(国別

図 17:2020 年から 2035 年までのラテンアメリカ市場の市場規模(百万米ドル)および前年比成長率

図 18:ラテンアメリカ市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 19:ラテンアメリカ市場シェア、栄養素の種類別、2025 年および 2035 年

図 20:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測、栄養素の種類別

図 21:2025 年から 2035 年までのラテンアメリカ市場の魅力を示す指数、栄養素の種類別

図 22:2025 年および 2035 年のラテンアメリカ市場シェア、国別

図 23:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測、国別

図 24:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数、国別

図 25:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および前年比成長率

図 26:ヨーロッパ市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 27:ヨーロッパ市場シェア、栄養素の種類別、2025 年および 2035 年

図 28:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測、栄養素の種類別

図 29:2025 年から 2035 年までのヨーロッパ市場の魅力を示す指数、栄養素の種類別

図 30:2025 年および 2035 年のヨーロッパ市場シェア、国別

図 31:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 32:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

図 33:2020 年から 2035 年までの MEA 市場規模(百万米ドル)および前年比成長率

図 34:MEA 市場絶対機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 35:MEA 市場シェア、栄養素の種類別、2025 年および 2035 年

図 36:2025 年から 2035 年までの MEA 市場の前年比成長予測、栄養素の種類別

図 37:2025 年から 2035 年までの MEA 市場の魅力度指数、栄養素の種類別

図 38:2025 年および 2035 年の MEA 市場シェア、国別

図 39:2025 年から 2035 年までの MEA 市場の前年比成長予測(国別

図 40:2025 年から 2035 年までの MEA 市場の魅力度指数(国別

図 41:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)および前年比成長率

図 42:アジア太平洋市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 43:アジア太平洋市場シェア、栄養素の種類別、2025 年および 2035 年

図 44:2025 年から 2035 年までのアジア太平洋市場における栄養素の種類別前年比成長予測

図 45:2025 年から 2035 年までのアジア太平洋市場における栄養素の種類別魅力度指数

図 46:2025 年および 2035 年のアジア太平洋市場における国別シェア

図 47:2025 年から 2035 年までのアジア太平洋市場の前年比成長予測(国別

図 48:2025 年から 2035 年までのアジア太平洋市場の魅力度指数(国別

図 49:2025 年から 2035 年までのアメリカ市場規模(百万米ドル)および予測

図 50:2024 年のアメリカ市場シェア、栄養素の種類別

図 51:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 52:2024 年のカナダ市場シェア、栄養素の種類別

図 53:2025 年から 2035 年のブラジルの市場価値(百万米ドル)および予測

図 54:2024 年の栄養素の種類別ブラジル市場シェア

図 55:2025 年から 2035 年のメキシコ市場価値(百万米ドル)および予測

図 56:2024 年のメキシコ市場シェア(栄養素の種類別

図 57:2025 年から 2035 年のドイツ市場規模(百万米ドル)および予測

図 58:2024 年のドイツ市場シェア(栄養素の種類別

図 59:英国の市場規模(百万米ドル)および予測、2025 年から 2035 年

図 60:英国の市場シェア、栄養素の種類別、2024 年

図 61:フランスの市場価値(百万米ドル)および予測、2025 年から 2035 年

図 62:フランスの市場シェア、栄養素の種類別、2024 年

図 63:イタリアの市場価値(百万米ドル)および予測、2025 年から 2035 年

図 64:2024 年のイタリアの市場シェア(栄養素の種類別

図 65:2025 年から 2035 年のベネルクス 3 国の市場価値(百万米ドル)および予測

図 66:2024 年のベネルクス 3 国の市場シェア(栄養素の種類別

図 67:北欧諸国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 68:北欧諸国の市場シェア、栄養素の種類別、2024 年

図 69:中国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 70:2024 年の中国市場シェア(栄養素の種類別

図 71:2025 年から 2035 年の日本の市場価値(百万米ドル)および予測

図 72:2024 年の日本の市場シェア(栄養素の種類別

図 73:韓国の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 74:韓国の市場シェア、栄養素の種類別、2024 年

図 75:GCC 諸国市場規模(百万米ドル)および予測、2025 年から 2035 年

図 76:GCC 諸国市場シェア、栄養素の種類別、2024 年

図 77:南アフリカ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 78:2024 年の南アフリカ市場シェア(栄養素の種類別

図 79:2025 年から 2035 年のトルコ市場規模(百万米ドル)および予測

図 80:2024 年のトルコ市場シェア(栄養素の種類別

| ※参考情報 非経口栄養、すなわち静脈栄養(Parenteral Nutrition)は、消化管を介さずに栄養を直接血液中に供給する方法です。主に胃腸が正常に機能しない場合や、経口摂取が不可能な患者に対して利用されます。これにより、必要なエネルギーと栄養素を確保し、患者の健康状態を維持することが可能となります。 非経口栄養には、主に2種類の方法があります。一つは中心静脈栄養(Total Parenteral Nutrition、TPN)で、もう一つは末梢静脈栄養(Peripheral Parenteral Nutrition、PPN)です。中心静脈栄養は、長期間にわたって高カロリーや高濃度の栄養液を投与する場合に用いられます。中心静脈にカテーテルを挿入し、栄養素を効率よく供給することができます。一方、末梢静脈栄養は、比較的短期間の治療に用いられ、末梢血管にカテーテルを挿入して栄養を供給しますが、濃度に制限があります。 非経口栄養の用途は多岐にわたります。消化不良や吸収不良の疾患、手術後の回復期、外傷や重度のやけどなどによる食事摂取が困難な場合、全身麻酔や重症感染症など、さまざまな病態で必要とされます。また、がん患者や神経疾患によって口からの摂取が困難な病状においても重要な栄養供給手段です。特に、慢性的な疾患や病状が悪化した場合には、早期に非経口栄養を考慮することが患者の予後を改善する可能性があります。 非経口栄養の関連技術としては、栄養素の配合や投与方法の進化が挙げられます。最近では、個別の患者に応じた栄養素のカスタマイズが可能となっており、アミノ酸、脂肪、炭水化物、ビタミン、ミネラルなど、必要な栄養素を適切なバランスで組み合わせることができます。これにより、特定の病態に応じた最適な栄養供給が実現しています。 また、持続的なモニタリングと評価が重要です。血液検査や生理学的データをもとに、栄養状態の変化を把握することで、必要に応じて栄養素の調整を行うことが求められます。栄養管理の技術も進化しており、計算プログラムや管理ソフトウェアの導入が進むことで、より効率的で安全な栄養療法の実施が可能となりました。 非経口栄養にはリスクも伴います。感染症や血栓症、肝機能障害などの合併症が考えられるため、適切な技術と管理体制が必要です。カテーテルの管理や衛生状態の確保が重要であり、医療従事者による十分な教育と徹底したモニタリングが不可欠です。 このように、非経口栄養は、さまざまな疾患において重要な役割を果たしますが、適切な実施とフォローアップが求められます。今後も、技術の進歩や研究の進展により、より効果的な非経口栄養の提供が期待されます。患者一人ひとりに合った栄養供給が行われることで、より良い療養環境を創出し、回復への手助けとなることが目指されます。 |