企業は、ベアダイの物理的完全性と静電放電 (ESD) 保護を実現する、革新的な材料包装ソリューション、ウエハーレベルチップスケールパッケージ (WLCSP)、およびカスタマイズされた保管フォーマットに迅速に投資しています。ダイの選別、検査、保管に自動化技術が採用されるケースが増えていることで、半導体組立ラインや工場における人為的ミスと全体的なスループットが最小限に抑えられています。また、サステナビリティも関心事となっており、企業は輸送用容器にリサイクル可能で二酸化炭素排出量の少ない素材を採用しようとしています。

地域別の傾向としては、巨大な半導体生産インフラを擁するアジア太平洋地域が引き続き優位であり、台湾、韓国、中国がそれに続きます。北米およびヨーロッパも、先進的な半導体製造工場への多額の投資と、サプライチェーンのセキュリティ懸念によるリショアリングの取り組みにより、着実な成長を続けています。東南アジアの新興経済諸国も、地域製造拠点を実現するためのダイ処理および保管のための強固なインフラを構築しています。

技術、特に温度管理された保管、静電気防止包装、ブロックチェーン技術によるダイ在庫のトレーサビリティなどの技術革新が、重要な差別化要因となるでしょう。カスタムクライアントソリューションに注力し、自動物流に投資し、半導体 OSAT サプライヤーや OEM との提携を強化する企業が、ベアダイの輸送・取り扱いおよび加工・保管市場を将来の成長へと導いていくでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

回答者の約 82%が、輸送・保管時の機械的損傷リスク、汚染リスク、静電気放電リスクを最小限に抑える必要性を強調しました。FactMR のベアダイの輸送・取り扱いおよび加工・保管市場に関するステークホルダー調査では、より高度な保護ソリューションとスマートな在庫管理の緊急性について一致した見解が示されました。74%が、ダイの品質を損なわずに物流コストを最小限に抑える重要性を強調し、70%が、監査の効率化とコンプライアンス遵守を容易にする高度な追跡可能性ソリューションの重要性を強調しました。

地域別では、北米の回答者は物流の安全確保のために自動化とブロックチェーンを、欧州の企業は環境規制の強化に対応するためにグリーン包装への投資を、アジア太平洋地域のステークホルダーは生産レベルの変化に伴い、拡張性とモジュール性を重視しています。技術の融合が加速しており、ステークホルダーの 63% がすでに IoT 対応物流を利用しており、60% が AI ベースの視覚検査を利用しています。

これらの技術は、リアルタイムのコンディションモニタリングや自動化された品質管理手順の促進に活用されています。イノベーションが進んでいるにもかかわらず、サプライチェーンの複雑さは依然として重要な課題であり、75% が、多国間の調整や国境を越えた規制を最大の課題として挙げています。78% が、スマートな保管・物流センターへの投資を計画しています。すべての回答者は、この非常に専門性の高い物流分野において、将来、トレーサビリティ、自動化、サステナビリティが成功の鍵となることに同意しています。

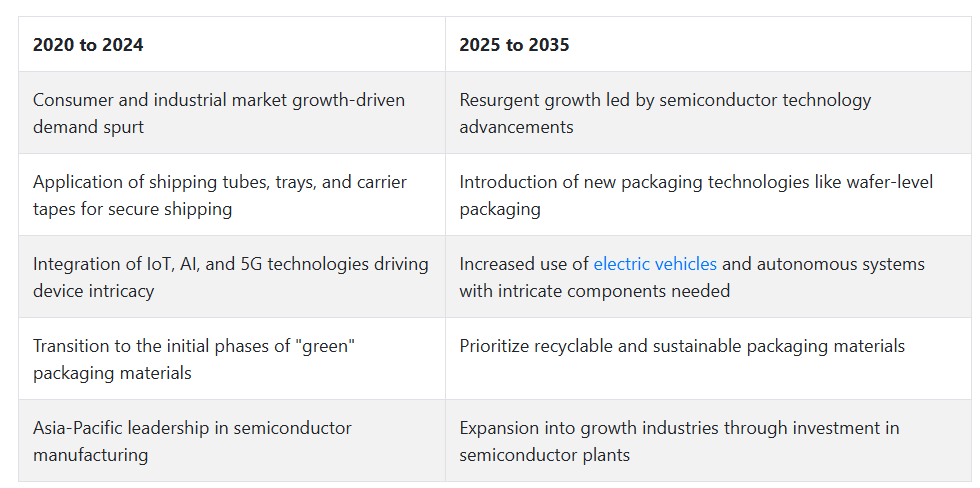

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、家電、自動車、産業分野における半導体の需要増加を背景に、ベアダイの輸送・取り扱いおよび処理・保管市場が大幅な成長を遂げました。IoT、AI、5G などのデバイスの爆発的な普及により、ベアダイの高度な取り扱いおよび保管プロセスを必要とする、小型かつ高性能な半導体デバイスの製造がブームとなりました。

これらの敏感なデバイスの安全な輸送および保管を容易にするため、輸送用チューブ、トレイ、キャリアテープなどの電子部品が不可欠となりました。COVID-19 のパンデミックにより、電子デバイスの需要がさらに加速し、最適化されたベアダイの物流の必要性が高まっています。

半導体技術の革新と電子機器の複雑化により、ベアダイの輸送・取り扱いおよび処理・保管市場は、さらなる成長が見込まれています。電気自動車、自動運転技術、スマートデバイスは、信頼性の高いベアダイの保管および取り扱いソリューションの需要拡大の牽引役となるでしょう。

ウエハーレベルおよびチップスケール包装などの包装技術の進歩により、ベアダイの物流の効率と安全性が向上するでしょう。さらに、サステナビリティへの注目と包装におけるグリーン素材の使用が、将来の産業の風景を特徴づける要素となるでしょう。

国別分析

米国

米国産業は、調査期間を通じて 7.8% の CAGR で成長すると予想されます。米国におけるベアダイの輸送・取り扱いおよび処理・保管市場の成長は、主に半導体の技術進歩と、高効率の保管ソリューションの必要性の高まりによって推進されています。家電、自動車、医療などの業界をリードする企業は、性能の向上、コストの削減、小型化のためにベアダイ技術を採用しています。大規模な半導体製造拠点の集中と、堅実な研究開発投資が、この業界の成長を推進しています。

さらに、供給基盤の保護を目的として、海外から国内への半導体生産の回帰を図る米国政府の取り組みも、この産業の成長に好条件となっています。人工知能やモノのインターネット(IoT)の用途の拡大も、ベアダイの取り扱いおよび保管などの革新的な包装ソリューションの需要を牽引しています。

英国

英国のベアダイの輸送・取り扱いおよび加工・保管市場は、予測期間中に 6.5% の CAGR で成長すると予想されます。通信、自動車、航空宇宙などの分野における高度な技術革新が、ベアダイソリューションの需要拡大を後押ししています。英国経済は、ダイナミックなスタートアップのエコシステムと、ダイの取り扱いおよび保管技術の革新を促進する成熟した半導体研究センターに支えられています。

さらに、技術開発とデジタル化に対する政府の支援も、全体的な成長機会を後押ししています。小型電子部品の需要の高まりと、産業全般における業務効率の向上への関心の高まりが、この採用を後押ししています。クリーンエネルギーやインテリジェントインフラストラクチャへの投資も、ベアダイの輸送、取り扱い、保管製品の産業の成長を推進する要因となるでしょう。

フランス

フランスのベアダイの輸送・取り扱いおよび処理・保管市場も、調査期間を通じて 6.2% の CAGR で成長すると予測されています。高度に発達した産業基盤と、デジタルトランスフォーメーションおよび半導体の自主性を目的とした政府の取り組みが、この産業の成長の主な推進要因となっています。

自動車、航空宇宙、産業オートメーション業界では、信頼性が高く効率的な半導体デバイスの需要が高まっており、ベアダイの取り扱いおよび保管セグメントの成長に好影響を与えています。研究機関と民間企業との協力によるイノベーションに重点を置いていることが、技術開発を後押ししています。電気自動車や代替エネルギーへの関心の高まりも、新しいビジネスチャンスを生み出し、高度なダイの輸送および保管手段の必要性をさらに高めると予想されます。

ドイツ

ドイツ産業も、調査期間を通じて 6.8% の CAGR で成長すると予想されています。ドイツにおける自動車製造の優位性、および電子機器や産業機器の急速な進化により、ベアダイソリューションの需要が大幅に伸びています。

インダストリー 4.0 およびスマートファクトリー開発における技術的リーダーシップは、高性能半導体部品を必要とし、この産業をさらに前進させています。自動車 OEM と半導体組織間の戦略的パートナーシップにより、ベアダイの包装、輸送、保管の信頼性と品質が向上しています。さらに、環境的に持続可能な生産方法および省エネ技術に対するドイツの投資は、予測期間においてベアダイの輸送・取り扱いおよび処理・保管市場にプラスの影響を与えると予想されます。

イタリア

イタリアの産業は、調査期間を通じて 6.1% の CAGR で成長すると予測されています。自動車および産業市場における半導体技術の活用拡大により、効果的なダイの輸送、取り扱い、保管ソリューションの需要が高まっています。イタリアは、製造拠点の改善と産業部門の近代化に重点を置いているため、最先端の半導体アプリケーションの採用が促進されています。

特に、将来の電子機器やオートメーション分野における政府および民間の研究開発投資が、産業の成長を推進しています。イタリアが産業におけるデジタル技術をさらに発展させるにつれて、高性能、小型、信頼性の高い半導体部品に対する需要が拡大し、ベアダイの輸送・取り扱いおよび加工・保管業界の将来はさらに明るくなると予想されます。

韓国

韓国のベアダイの輸送・取り扱いおよび加工・保管市場は、調査期間を通じて 7.2% の CAGR で拡大すると予想されます。メモリチップおよび最先端の半導体生産において世界トップクラスの地位を占める韓国は、この産業の成長の主要要因となっています。技術進歩と次世代チップ開発への多額の投資に重点を置いているため、効果的なベアダイの輸送および取り扱い技術に対する需要が安定しています。

5G、AI、モノのインターネット(IoT)のアプリケーションが拡大する中、韓国の企業は処理能力と保管能力の強化に多額の投資を行っており、この産業の成長を推進しています。さらに、半導体競争力強化のための政府支援の取り組みも、この産業の活況にさらに拍車をかけています。

日本

日本のベアダイの輸送・取り扱いおよび処理・保管市場は、調査期間を通じて 6.7% の CAGR で成長すると予測されています。 先進的で成熟した電子産業と、革新の文化が根付いている日本 は、ベアダイ技術において重要な産業です。自動車、医療機器、産業用機器に採用される超小型、高性能デバイスは、革新的な出荷、取り扱い、保管ソリューションの需要を牽引しています。

産学連携による半導体技術への継続的な研究開発投資が、この産業の進歩を推進しています。政府主導による半導体産業の再生に向けた取り組みは、今後 10 年間もこの産業の成長を支え続けると予想されます。

中国

中国のベアダイの輸送・取り扱いおよび加工・保管市場は、調査期間中に 8.5% の CAGR で成長すると予想されています。中国の技術自立への強い意欲と、急速な工業化が、この産業に大きく貢献しています。政府および民間の取り組みによる半導体生産への巨額の投資が、ダイの高度な輸送、取り扱い、保管の需要を力強く押し上げています。

成長を続ける家電、自動車、通信分野では、高性能の半導体部品が求められており、これが業界の成長をさらに後押ししています。「中国製造 2025」などの戦略的計画により、イノベーションとインフラの成長が促進されており、予測期間中の業界の見通しにプラスの影響を与えています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの業界は、調査期間を通じて 5.9% の CAGR で成長すると予想されます。他の市場に比べ規模は比較的小さいものの、オーストラリアとニュージーランドでは、通信、医療、再生可能エネルギーなどの分野において、半導体の使用が着実に増加しています。

スマート技術やインフラ開発への投資の拡大により、効率的で信頼性の高いベアダイソリューションの需要が高まっています。サステナビリティとエネルギー効率への関心の高まりにより、新しい半導体技術の採用が進んでおり、産業の成長を促進しています。学術機関と産業の連携も、この地域における技術革新を推進し、将来的なベアダイの輸送・取り扱いおよび処理・保管市場の発展に貢献しています。

セグメント別分析

製品の種類別

2025年には、輸送用チューブがベアダイの輸送・取り扱いおよび処理・保管市場を支配し、業界シェアの34.5%を占める一方、トレイは業界シェアの28%にとどまる見通しです。

輸送チューブは、輸送中に敏感な裸のダイをあらゆる衝撃から保護する高い保護性能を維持するため、好意的に評価されています。円筒形のケースは、外部からの衝撃や振動、その他の悪環境の影響を吸収するパッドを囲んでいます。例えば、輸送チューブはコスト効率が良いため、大量の貨物を輸送するのに使用されます。Intel、TSMC、Qualcommは、この輸送方法を好んでいます。

このようなシンプルな構造は、大量生産において重要な要素である包装の迅速化につながります。しかし、それ以外にも、NVIDIA や AMD は、自動車、通信、家電産業の顧客に世界中に輸送する際に、マイクロプロセッサなどの敏感な機器を保護するために輸送用チューブを使用しています。

一方、トレイは産業全体の約 28% を占めています。トレイは、個々のダイを整理して安定させ、取り扱い中の損傷を防ぐことで知られており、ベアダイの処理および保管に広く採用されています。しかし、Samsung、GlobalFoundries などの企業は、特に配置の精度と清浄度が重要なクリーンルームでは、半導体製造施設の整理にキャリアの使用を検討しています。

同様に、同業の Broadcom および ON Semiconductor も、試験および保管中に特別な保護が必要な複雑なマイクロエレクトロニクスを扱う際に、動きや汚染のリスクを最小限に抑えることができるキャリアの使用を高く評価しています。製造トレイはコストが高いかもしれませんが、ダイの優れた保護と高精度環境での整理整頓というメリットを考えると、リスクの高い業界ではその価格に見合う価値があります。

用途別

家電セグメントは、ベアダイの輸送、取り扱い、処理、保管市場を大幅に占め、2025年にはその38%を占める見通しです。防衛産業は、依然として業界シェアの14%程度を占める見通しです。

ベアダイの輸送および取り扱いソリューションに関しては、家電製品が最大の応用分野となっています。スマートフォン、タブレット、ウェアラブル技術などのこの領域の急速な成長により、輸送や保管中に敏感な半導体部品を損傷しない包装ソリューションの需要が高まっています。特に、Apple、Samsung Electronics、Sony などの大手企業は、自社製品の主要部品に使用される最高級チップの輸送に、基本的な輸送および取り扱いサービスを必要としています。

この分野が業界で優位性を保っている主な要因としては、大量生産および流通において、損傷を最小限に抑え、マイクロチップの完全性を維持する効果的な包装ソリューションの必要性が挙げられます。さらに、コネクテッドデバイスや IoT 製品が主流になるにつれ、Huawei や Xiaomi などの企業は、スマートホームデバイス、ウェアラブル、消費者向けガジェット用の高性能チップを確保するために、ベアダイの取り扱いサービスへの依存度を高めています。

防衛セクターは、約 14% のシェアを占め、世界のベアダイの輸送、取り扱い、処理、保管市場において極めて重要な役割を果たしています。軍事および防衛用途では、半導体部品に最高レベルの信頼性と保護が求められます。ベアダイの取り扱いソリューションは、レーダーシステム、通信システム、防衛用電子機器などの防衛技術に使用される敏感な部品の安全を確保するために不可欠です。

ロッキード・マーティン、レイセオン・テクノロジーズ、ノースロップ・グラマンは、自社の先進兵器、衛星システム、航空電子機器に使用される部品について、高度なセキュリティを備えた輸送および保管ソリューションに依存しています。防衛分野における精度と耐久性の要件は、同様に、極端な状況でも部品の動作の完全性を保護できる、カスタム包装および取り扱いソリューションの需要を生み出す環境を作り出しています。

競争の見通し

ベアダイの輸送・取り扱いおよび処理・保管市場は、半導体バックエンドおよびウエハーレベルの物流に合わせた、高度に専門化された包装、取り扱い自動化、および汚染管理システムによって特徴付けられます。Entegris, Inc. は、世界のファウンドリや OSAT で広く使用されている、クリーンルーム対応の先進的なキャリアおよびダイシッパーを提供することで、圧倒的な存在感を維持しています。同社は、垂直統合されたサプライチェーン、先進的な材料施設の拡張、および微細汚染バリアの革新により、引き続き業界をリードしています。

3M Company は、材料科学の能力を活用して、ダイの安全な輸送に欠かせない高性能の静電気制御および ESD 保護フィルムを製造しています。同社は、自社製品を OEM サプライチェーンに戦略的に統合し、強力なグローバル流通網と高度な取り扱い基準の遵守により、堅調な業績を維持しています。Azenta 傘下の Brooks Automation, Inc. は、IDM および Tier 1 ファブから需要が高まっている、ダイレベルの部品の保管および移送を効率化する、高スループットの自動化および精密ロボットに注力しています。

Kostat, Inc. は、量産ニーズに応えるスケーラブルなプラスチックトレイおよびダイキャリアでアジア市場で差別化を図り、バックエンドプロセスにコスト効率の高いソリューションを提供しています。一方、MRTP Company および ITW ECPS は、カスタマイズ可能なハンドリングキットおよび包装の自動化により、小規模なファブやテストハウス向けのニッチな用途をサポートしています。より広範な産業分野では、Dalau、Daitron、Achilles USA などの地域企業が、特殊な包装材料やクリーンルーム対応輸送システムで重要な役割を果たしています。

主要企業の概要

ベアダイの輸送・取り扱いおよび処理・保管市場は、クリーンルームグレードの容器、FOUP、ダイレベルシッパーなどの膨大な製品ポートフォリオにより、業界シェアの28~32%を占めると推定される Entegris, Inc. が主導しています。同社は、アジアおよび北米へのさらなる事業拡大に加え、材料科学と汚染管理に重点を置いており、これにより、大手 IDM およびファウンドリとの供給の信頼性および戦略的パートナーシップを強化しています。

この業界には、ESD 対応包装材料およびフィルムを専門とし、静電気に敏感な環境での安全なダイ包装の使用に注力している 3M Company も参入しており、業界シェアの 14~18% を占めています。同社の競争力は、Tier 1 半導体包装ラインへの付加価値の高い統合と、静電気保護に長年にわたる注力によるものです。

Brooks Automation, Inc. は、ウエハーレベルおよびベアダイの物流向け自動化志向の保管・取り扱いシステムに強い関心があり、12~15% のシェアを獲得しています。同社は、ロボットによるウエハー搬送の Azenta-Merger 傘下にあるため、自動化環境におけるファブの第一選択肢となっています。

Kostat, Inc. は、アジア全域の大容量 OSAT 事業向けに特別に設計された、拡張可能なトレイベースの包装システムにより、業界シェアの約 9~12% を占めています。高いコスト効率とバックエンドのテスト段階での互換性を兼ね備え、この地域での存在感をさらに高めています。

MRTP Company は、業界の 6~9% のシェアを占め、主に、日本および韓国のファブによる柔軟な包装設定を必要とする用途向けの、ダイハンドリングキットのモジュール式カスタマイズ性に重点を置いています。

主要市場プレーヤー

-

- Entegris, Inc.

- 3M Company

- Brooks Automation, Inc.

- Kostat, Inc.

- MRTP Company

- ITW ECPS

- Dalau

- Daitron Incorporated

- Achilles USA, Inc.

- TT Engineering & Manufacturing Sdn Bhd

セグメント

- 種類別:

- 輸送用チューブ

- トレイ

- ワッフルパック

- 金属トレイ

- ゲルパック

- キャリアテープ

- その他

- 用途別:

- 通信

- コンピュータ

- 家電

- 自動車

- 産業および医療

- 防衛

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界的な価格分析 – 製品および地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 製品種類別グローバル予測分析

- 輸送用チューブ

- トレイ

- キャリアテープ

- その他

- 用途別グローバル予測分析

- 通信

- コンピュータ

- 家電

- 自動車

- 産業および医療

- 防衛

- 地域別グローバル予測分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 国別分析

- 米国

- カナダ

- ドイツ

- イギリス

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェア分析

- 主要戦略と戦略的動向(2023年から2025年)

- 企業プロファイル

- Entegris, Inc.

- 3M Company

- Brooks Automation, Inc.

- Kostat, Inc.

- MRTP Company

- ITW ECPS

- Dalau

- Daitron Incorporated

- Achilles USA, Inc.

- TT Engineering & Manufacturing Sdn Bhd

- 使用仮定および略語

- 調査方法

表一覧

表 1:製品タイプ別世界販売台数(2020 年から 2035 年

表 2:製品種類別世界市場規模(2020 年から 2035 年、百万米ドル

表 3:用途別市場規模(2020 年から 2035 年、百万米ドル

表 4:最終用途および地域別市場規模(2020 年から 2035 年、百万米ドル

表 5:地域別市場内訳(百万米ドル)、2025 年および 2035 年

表 6:製品および用途別アメリカ市場価値、2025 年および 2035 年

表 7:国および用途別アジア太平洋市場価値、2025 年および 2035 年

表 8:2025 年および 2035 年のヨーロッパの市場価値(国別およびセグメント別

表 9:2025 年および 2035 年のラテンアメリカ市場価値(製品および地域別

表 10:2025 年および 2035 年の MEA 市場価値(主要国別

図表

図 1:市場規模動向(000 単位)、2020 年から 2024 年

図 2:市場規模予測(000 単位)、2025 年から 2035 年

図 3:製品種類および地域別グローバル価格マトリックス、2024 年

図 4:市場規模(百万米ドル)、2020 年から 2024 年

図 5:市場予測(百万米ドル)、2025 年から 2035 年

図 6:絶対的なドル機会(2025 年から 2035 年

図7:製品別シェア(%)分布、2025年から2035年

図8:用途別市場シェア(%)、2025年から2035年

図9:地域別市場シェア(%)、2025年から2035年

図10:国別魅力度指数、2025年から2035年

図11:競争ポジション(イノベーション対規模)、2025年

図12:主要企業の売上高比較(2025年)

図13:戦略的活動ヒートマップ:M&A、パートナーシップ(2023年から2025年)

| ※参考情報 ベアダイ(Bare Die)は、半導体製造工程で使用される、パッケージに封入されていない状態のチップのことを指します。このベアダイは、通信機器、コンピュータ、センサーなど、さまざまな電子機器に用いられる重要な部品です。ベアダイを取り扱う際には、輸送、保管、加工の各段階で特別な注意が必要です。 ベアダイ輸送は、特に厳格な条件で行われます。半導体チップは非常にデリケートであり、静電気や物理的衝撃に敏感です。そのため、専用の静電気防止材料や包装を用いて、安全に輸送される必要があります。また、温度や湿度の管理も重要であり、適切な環境でチップを保持することが求められます。 ベアダイ取り扱いにおいては、クリーンルーム環境が一般的です。クリーンルームは、埃や不純物を最小限に抑え、チップに対する汚染を防ぐために設計されています。作業員は、必要な防護具を着用し、手の消毒や道具の清掃を徹底することが求められます。このような環境下で取り扱われることで、チップの品質を保ちつつ、製品の性能を最大限に引き出すことができるのです。 ベアダイの加工にはさまざまな技術が用いられます。例えば、ダイシングというプロセスでは、シリコンウエハーから個々のダイを切り出す作業が行われます。高精度の刃物やレーザーを用いることで、均一なサイズのダイを得ることができます。また、チップを基板に接続するためのボンディング技術も重要です。一般的な方法としては、ワイヤーボンディングやフリップチップボンディングがあります。これにより、電気的接続が確保され、電子機器内での機能を果たします。 ベアダイの用途は多岐にわたります。カスタム半導体や特定の機能を持つIC(集積回路)を必要とする高度な電子機器において、ベアダイは特に重要です。また、半導体の高性能化が進む中で、特定の性能を持ったベアダイを用いることが、システム全体の効率を向上させることにも繋がります。特に、IoTデバイスやAI技術の発展により、より多様な形状やサイズのベアダイが求められるようになっています。 ベアダイの保管も重要なプロセスです。長期間にわたって品質を保つためには、低温・低湿度の条件で保管されることが理想的です。さらに、チップが外部の要因に晒されないよう、適切に封じ込められる必要があります。保管中の管理も徹底し、定期的な品質チェックが行われます。これにより、出荷時においても、要求される品質基準を満たすことが可能となります。 関連技術としては、半導体製造における最新のプロセスやマテリアル技術が挙げられます。例えば、新しい半導体材料としてのGaN(窒化ガリウム)やSiC(炭化ケイ素)も注目されています。これにより、高効率なパワーデバイスや、高周波特性のチップが実現可能です。また、3D積層技術やシステムオンチップ(SoC)技術も重要な進展です。 このように、ベアダイの輸送・取り扱い・加工・保管は、半導体産業における重要な要素であり、電子機器の性能や品質に大きな影響を及ぼします。エンジニアや製造者は、これらのプロセスを慎重に管理することで、優れた製品を市場に供給することができるのです。ベアダイ技術の進化は、今後も新たな発展を遂げ続けるでしょう。 |