DOC の最も重要な用途分野は、自動車、産業機器、船舶です。自動車分野では、法定の排出ガス規制に対応し、燃費の向上を図るため、軽自動車や大型自動車への採用が進んでいます。また、産業用途では大気質基準の遵守のために、船舶用途では船舶の環境負荷低減のために使用されています。

DOC 市場の最近の傾向としては、サステナビリティとクリーン技術の進展により、高効率で耐久性に優れた触媒の開発が進んでいます。触媒に使用されるパラジウムなどの貴金属などの材料の改良も、性能の向上に貢献しています。

さらに、電気自動車やハイブリッド車の台頭は、DOC の新しい設計や用途に影響を与え、メーカーは従来型ディーゼルエンジンの排出ガス問題への対応を継続しながら、市場ニーズの変化に対応していく必要に迫られるでしょう。

- 2025 年から 2035 年にかけて、OEM での用途は、絶対額で 3 億 3,810 万米ドルのビジネスチャンスを生み出すと予想されています。

- 2025 年には、炭化水素 (HC) が、種類別ディーゼル酸化触媒の 41.9% の市場シェアを占め、6 億 4,800 万米ドルの市場規模になると予測されています。

ディーゼル酸化触媒の販売分析(2020 年から 2024 年)と市場予測(2025 年から 2035 年

ディーゼル酸化触媒業界は、2020 年から 2024 年にかけて 2.8% の成長率で成長し、2024 年末には 14 億 8,800 万米ドル と評価されました。ディーゼル酸化触媒およびその付属品の売上高は、厳しい排出規制と技術のストライドにより、2020年から2024年にかけて着実に伸びました。2025年から2035年にかけては、環境問題がさらに重要になり、よりクリーンな燃料が注目され、触媒技術が進歩するにつれて、この傾向は続くと予想されます。

- 短期(2025年から2028年): ディーゼル酸化触媒部門は、排出規制の強化と環境意識の高まりにより、2025年から2028年にかけて急速な成長が見込まれます。産業は、基準の変化に対応し、大気質を改善するために、最新のDOC技術をますます採用する傾向にあります。メーカーと自動車メーカーとの提携により、よりスマートで効果的なソリューションに向けたイノベーションが推進されるでしょう。一般的に、この期間は、さまざまな分野におけるサステナビリティ目標に沿った進展が見込まれます。

- 中期(2028年から2032年): 2028年から2032年にかけて、排出ガス規制の強化により、ディーゼル酸化触媒市場が大幅に成長すると予想されます。耐久性と効率性を高める触媒技術の革新により、この市場の需要はさらに増加するでしょう。よりクリーンなエネルギー源への移行は、特にハイブリッド車や代替燃料用途において、DOC のビジネスチャンスを生み出します。

- 長期(2032 年から 2035 年):ディーゼル酸化触媒市場は、厳しい排出基準と世界的なサステナビリティへの要請により、2032 年から 2035 年にかけて大きな変化を迎える見通しです。触媒技術の進歩により、自動車および産業分野の変化する基準に対応するための効率と耐久性が向上するでしょう。代替燃料およびハイブリッド技術が、この市場のダイナミクスを一変させるでしょう。

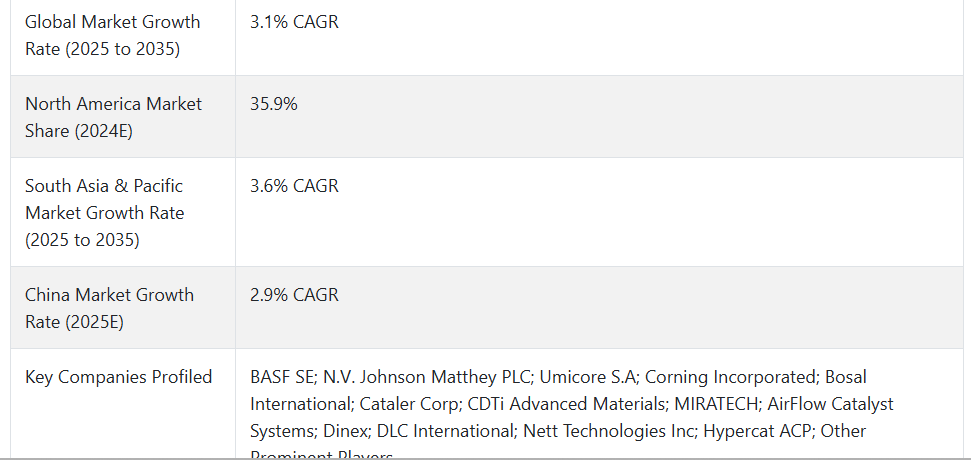

Fact.MR によると、2025 年のディーゼル酸化触媒の市場規模は、約 15 億 4,400 万米ドルと予測されています。この期間、需要は約 3.1% 成長し、2035 年には 20 億 9,540 万米ドル に達すると予想されています。

市場動向

ディーゼル酸化触媒の需要に影響を与える推進力は何でしょうか?

「厳格な排出ガス規制により、ディーゼル酸化触媒および排出ガス制御付属品の需要が世界的に高まっています。

2024 年、世界のディーゼル酸化触媒市場は 3.1% の成長率で拡大すると予測されています。ディーゼル酸化触媒および付属品は、世界各国政府が施行する厳しい排出基準により、高い需要があります。大気質や地球温暖化の問題が深刻化する中、各国政府はディーゼルエンジンからの排出ガスを削減するための厳しい基準を施行しています。

このような対策により、製造業者はこれらの基準を遵守することが求められており、DOC などの高度な排出ガス制御技術への投資が必要となっています。さらに、より環境に優しいエネルギー源の利用を促進する政策により、産業は既存のシステムを更新せざるを得なくなり、市場の成長が加速しています。産業がエコフレンドリー化に努める中、このグリーン技術の傾向は、輸送および製造業界で特に顕著です。

北米におけるディーゼル酸化触媒の純資産は、年平均成長率 3.2% で、2025 年には約 5 億 5,500 万米ドル に達すると予測されています。

「現在および将来の技術開発により、触媒の性能が強化され、ディーゼル酸化製品の需要が増加する」

技術進歩は、ディーゼル酸化触媒(DOC)およびその付属品の需要を牽引する上で重要な役割を果たしています。配合、基材の設計、性能パラメータの進歩により、より効果的で堅牢な製品が実現しています。これにより、排気ガス変換効率が向上し、ディーゼル酸化システムの効率がさらに向上します。

ナノ構造触媒の開発など、コストを上げずに効率を高める新しい製造技術や方法があります。産業は、規制要件を満たし、燃料消費量の削減やメンテナンスの軽減などの運用上のメリットをもたらす、より高度な技術を求めています。

ディーゼル酸化触媒の市場競合企業が直面する主な制約は何ですか?

「製造コストが高いため、ディーゼル酸化触媒メーカーは市場での競争力が低下しています。

製造コストの高さは、ディーゼル酸化触媒業界のメーカーの市場競争力を高めています。その主要原材料の一部は、触媒プロセスに欠かせない貴金属、すなわちプラチナおよびパラジウムですが、その価格は時折変動し、原材料コストの上昇につながっています。

また、製造工程は比較的複雑で、特殊な工具や熟練した労働力を必要とするため、操業コストは引き続き高水準で推移するでしょう。これらの企業は、高度な技術への投資とコストの抑制という2つの課題に常に直面しており、このような財政的圧力は利益率を圧迫し、小規模なメーカーは規模の経済を享受する大企業との競争が難しくなっています。

国別見通し

国別予測CAGR(年平均成長率)

ディーゼル酸化触媒の需要増加が見込まれる国は?

「米国は、排出規制の強化に伴い、ディーゼル酸化触媒の需要が大幅に増加する見込み」

特に米国は、ディーゼル酸化触媒の市場規模が大きく、2025年から2035年にかけて年平均成長率3.1%で拡大すると予測されています。米国では、環境保護庁による厳しい排出規制により、ディーゼル酸化触媒および付属品の需要が大幅に増加すると予想されています。

大気汚染対策のために各州が採用した厳しい基準は、国の気候目標も満たしており、効果的な排出ガス制御技術の必要性をさらに高めています。依然としてディーゼルが大部分を占める輸送部門では、車両が新しい規制に対応するため、この需要が牽引役となるでしょう。さらに、トラック輸送におけるサステナビリティへの関心の高まりや、環境への取り組みの台頭も、ディーゼル酸化ソリューションへの投資をさらに後押ししています。

2025 年までに、アメリカ市場は 4 億 7,700 万米ドル の規模に達し、2025 年から 2035 年までの絶対的な市場規模は 1 億 8,140 万米ドル に達すると予測されています。

中国がディーゼル酸化触媒の収益性の高い市場となる可能性のある理由

「中国の産業需要の変化により、ディーゼル酸化付属品が収益性の高い市場機会となる」

中国市場は、2025年から2035年の間に2.9%の複合年間成長率で成長すると予想されています。

説明中国の工業化と都市化により、ディーゼル消費量が大幅に増加し、環境規制や大気質に対する懸念が高まっています。政府による排出削減の公約により、DOSおよび関連付属品の販売市場が有望となっています。

よりクリーンな技術への投資と環境基準の厳格な遵守により、産業はディーゼルエンジン用の効率的な酸化ソリューションを模索しています。中国が輸送や物流などのインフラを整備するにつれて、耐久性があり効果的なディーゼル酸化ソリューションの需要が高まり、この分野のメーカーやサプライヤーに巨大な成長機会が生まれる一方、国の持続可能性と汚染削減の目標も支援されるでしょう。

中国のディーゼル酸化触媒産業は、2035年までに4億6,100万米ドルの規模に達すると予想されています。

カテゴリー別インサイト

ディーゼル酸化触媒の需要が急増すると予想されるセグメントの種類はどれですか?

「排出規制の強化により、炭化水素用途のディーゼル酸化触媒の需要が拡大しています」

炭化水素(HC)タイプが市場を牽引し、2024年には3.3%の成長率を達成しました。

有害な汚染物質を最小限に抑えることを目的とした排出規制の強化により、ディーゼル酸化触媒(DOC)市場の需要が高まっています。DOC 技術は、政府の規制を順守するため、自動車、船舶、産業などの炭化水素燃焼産業でますます採用されています。DOC システムは、一酸化炭素、炭化水素、粒子状物質を無害な排出物に変換することができるため、その魅力が高まっています。

予測によると、世界の炭化水素 (HC) タイプセグメントのカテゴリーは、2025 年までに 6 億 4,800 万米ドルの価値を生み出すと予想されています。

競争環境

ディーゼル酸化触媒市場の拡大は、BASF SE、N.V. Johnson Matthey PLC、Umicore S.A、Corning Incorporated、Bosal International、Cataler Corp、CDTi Advanced Materials、MIRATECH、AirFlow Catalyst Systems、Dinexなど、主要企業が牽引しています。

これらの大手企業は、製品発売、合併・買収、事業拡大、提携など、さまざまな手段でディーゼル酸化触媒市場での地位を強化しています。特に、取引や事業拡大が大きな注目を集めました。

- 2023年9月、BASF SE は、商用車の効率と排出ガス性能を改善する触媒技術の進歩を発表しました。この新配合は、今後導入されるより厳しい排出ガス規制に対応することを目的としています。

- 2023年8月、Umicore は、低排出ガス技術に重点を置いた、持続可能なソリューションの需要増に対応するため、自動車用触媒の新生産施設への投資を発表しました。

- 2023年4月、MIRATECH は、ディーゼル酸化触媒の新しいサービスプログラムを開始し、触媒システムの寿命を最大限に延ばすためのメンテナンスとサポートの強化を提供しています。

Fact.MR は、最近発表したレポートで、各地域におけるディーゼル酸化触媒の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

ディーゼル酸化触媒市場のセグメント化

- 種類別

- 炭化水素 (HC)

- 一酸化炭素 (CO)

- 窒素酸化物 (NOx)

- 粒子状物質 (PM)

- 用途別

- OEM

- アフターマーケット

- その他

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 産業の紹介(分類および市場定義を含む

- 3. 市場動向および成功要因(マクロ経済要因、市場動向、最近の産業動向を含む

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 種類別

- 6.2. 用途別

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、種類別

- 7.1. 炭化水素 (HC)

- 7.2. 一酸化炭素(CO)

- 7.3. 窒素酸化物(NOx)

- 7.4. 粒子状物質(PM)

- 8. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、用途別

- 8.1. OEM

- 8.2. アフターマーケット

- 8.3. その他

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. 西ヨーロッパ

- 9.4. 南アジア

- 9.5. 東アジア

- 9.6. 東ヨーロッパ

- 9.7. 中東およびアフリカ

- 10. 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 11. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 12. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年の南アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 30カ国の種類および用途別売上予測(2025年から2035年

- 18. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 19. 企業プロファイル

- 19.1. BASF SE

- 19.2. N.V. Johnson Matthey PLC

- 19.3. Umicore S.A

- 19.4. Corning Incorporated

- 19.5. Bosal International

- 19.6. Cataler Corp

- 19.7. CDTi Advanced Materials

- 19.8. MIRATECH

- 19.9. AirFlow Catalyst Systems

- 19.10. Dinex

- 19.11. DLC International

- 19.12. Nett Technologies Inc

- 19.13. Hypercat ACP

- 19.14. その他の主要企業

| ※参考情報 ディーゼル酸化触媒(DOC)は、ディーゼルエンジンから排出される有害な排気ガスを浄化するための装置です。特に、炭化水素や一酸化炭素、さらには粒子状物質(PM)などの有害成分を酸化反応によって無害化します。この触媒は通常、プラチナやパラジウムといった貴金属を含むセラミック基材上に形成され、その表面で化学反応が進行します。DOCは、ディーゼルエンジンの排出ガスを効果的に処理するために重要な役割を果たしています。 DOCにはいくつかの種類があります。一般的に、キャンディジュース型DOCやトンネル型DOC、さらにはフィルター付きDOCなどが存在します。キャンディジュース型は、比較的小型のエンジンに使用されることが多く、軽量で設置が容易です。トンネル型は高出力のエンジン向けに設計されており、より大きな触媒体積を持つため、高い浄化能力を発揮します。さらに、フィルター付きDOCは、PMを捕集する機能を持っており、排出ガス中の微細な粒子を効果的に除去します。 利用用途については、主に商用車やトラック、バスなどの大型ディーゼルエンジンに広く採用されています。また、建設機械や農業機械など、ディーゼルエンジンを搭載したさまざまなタイプの機械でも使用されています。近年では、環境規制が厳しくなる中、これらの機械に対しても高い排出基準を満たすための技術として、DOCの導入がますます進んでいます。 DOCは、単独で使用されることもありますが、他の排出ガス処理技術と組み合わせて利用されることが一般的です。例えば、選択的触媒還元(SCR)システムやディーゼルパティキュレートフィルター(DPF)との併用が多く見られます。SCRは尿素を用いて窒素酸化物(NOx)を低減する技術であり、DPFは排気中のPMを捕集することが目的です。これらの技術を組み合わせることにより、ディーゼルエンジンの排出物質を大幅に削減することが可能になります。 関連技術としては、触媒の改良や新しい材料の開発が進められています。例えば、耐熱性や耐毒性に優れた新たな触媒材料の研究が行われ、より効率的に有害物質を分解できるように工夫されています。また、触媒の再生技術や、より高温下での操作が可能な触媒の開発も進められており、これにより運転効率を向上させることが期待されています。 最近の技術革新により、ディーゼルエンジンに対する環境規制が厳しくなってきています。これは、特に都市部における空気質の改善を目指す動きが背景にあります。DOCはこの流れの中で重要な役割を持ち続けており、今後も引き続き技術革新と適応が求められることが予想されています。 環境意識の高まりとともに、ディーゼル車両の普及は続いていますが、同時にその環境負荷を軽減するための取り組みが進められています。DOCは、こうした取り組みを支える重要な技術の一つとして、その実績と効果が評価されています。今後も持続可能な社会の実現に向けて、さらなる研究開発が進むことでしょう。ディーゼルエンジンの排出ガスを管理するための DOC の重要性は今後ますます増していくと考えられています。 |