彼らは、先進国および新興産業における低アルコール飲料の堅調な成長率を踏まえ、低アルコール飲料の棚スペースを拡大しています。プレミアム化は大きなトレンドのひとつで、クラフトの伝統、風味、希少な原材料を強調して、酒にあまり興味のない人や健康志向の人を魅了しています。RTD(Ready-to-Drink)缶などの便利なパッケージは、外出先や社交の場での消費をさらに促進しています。

低アルコールの傾向は、ビール代替品だけにとどまりません。ワインやスピリッツのメーカーも、8% 以下のアルコール度数の製品を低アルコール飲料市場に投入するために、水分補給、低カロリー、機能性をアピールした製品の開発に積極的に取り組んでいます。その結果、ノンアルコールバーやジャンルを超えた社交場も、低アルコールの文化的な受容性を固め、飲料業界全体の中で独自のカテゴリーを築き上げつつあります。

明日の飲料は、イノベーションと味、口当たり、ブランドストーリーテリングのバランスを重視します。政府は飲酒者の節度ある飲酒を促す一方、若年層はルールに反する行動を続けるでしょう。低アルコールおよび低アルコール度数製品は、外食産業、小売業、オンラインDTCチャネルにおいて、商業的・文化的両面の要となるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

低アルコール飲料市場は、規制の遵守、健康意識、および感覚的な期待が相まって推進されています。ステークホルダーは、味の信憑性が最も重要な要素であると考え、ブランドマネージャーの 81% が、従来のアルコール飲料と味に類似していることの必要性を強調しています。

透明性のある表示とアルコール度数および原材料の誠実な表示も、規制の遵守と消費者の信頼のために重要でした。マーケティングマネージャーは、低アルコール飲料のユニークな価値提案、特にノンアルコール飲料との違いについて、消費者を教育する役割を強調しました。

技術の採用は急速に進んでおり、精密発酵や AI による風味調整により、製品の革新が容易になっています。トレーサビリティやストーリーテリングの手段として、スマート包装も登場し始めています。しかし、コールドチェーンの維持や小ロットの加工施設の不足など、物流上の課題は依然として残っています。

今後の投資は、植物成分、向知性薬、アダプトゲンを含む機能的なフォーマット、および低アルコールワイン、食前酒、ハードティーへのより広範な多様化に焦点を当てます。地域別では、北米では DTC の成長が、ヨーロッパではオンプレミスでのイノベーションが、アジア太平洋地域ではフォーマットのローカライズが先行しています。

規制上の障壁、サプライチェーンのコスト、消費者の誤解は依然として緊急の脅威です。これらの課題を先取りしつつ、感覚的な品質の向上とコミュニティとのつながりを推進する企業が、新たなウェルネス飲料のパラダイムにおけるカテゴリーリーダーとなるでしょう。

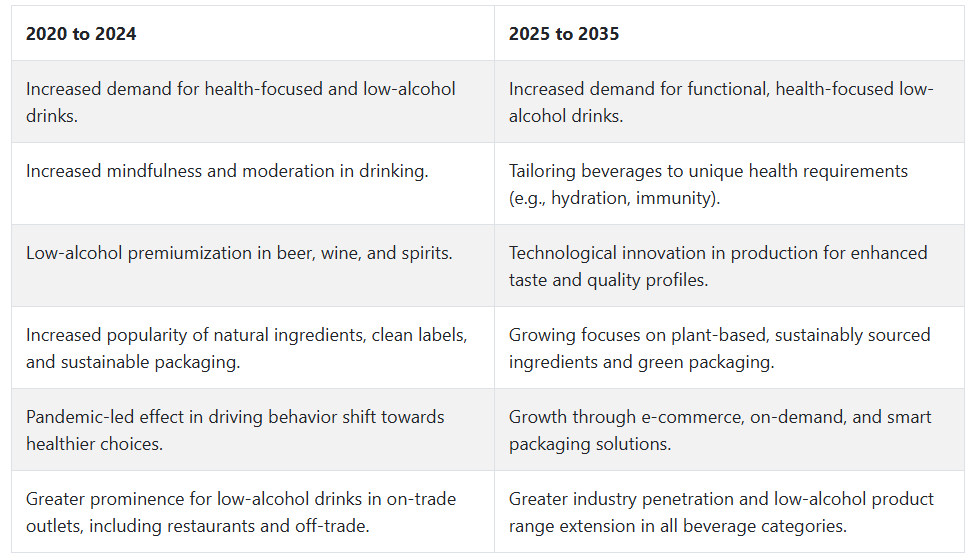

2020年から2024年までの市場の変化と2025年から2035年までの将来のトレンド

2020年から2024年にかけて、低アルコール飲料市場は、消費者の健康意識の高まり、アルコール摂取の節度志向の増加、責任ある飲酒の傾向の拡大により、強い成長を遂げました。この期間中、従来のアルコール飲料に比べて健康的な選択肢を提供する飲料の需要が増加しました。

さらに、パンデミックが社会習慣に与えた影響により、より健康的なライフスタイルを可能にする製品を求める人が増えました。低アルコールカテゴリーの成長は、味の革新や、アルコール度数を抑えながら高級感あふれる味わいを実現した低アルコールビール、ワイン、スピリッツの発売も後押ししました。ブランドは、自然を大切にする意識の高い消費者を引き付けるため、サステナビリティを追求し、天然成分、クリーンラベル、グリーンパッケージを採用しました。

2025年から2035年にかけて、ウェルネストレンド、低アルコール、機能性消費の拡大に伴い、この傾向は継続すると予測されます。専門家によると、パーソナライゼーションがキーワードとなり、リラックスや腸内環境の改善など、多様な消費者ニーズに対応したカスタマイズされた健康テーマのフォーマットが注目されるでしょう。

新しい技術は、アルコール消費量を最小限に抑えながら、味と品質を向上させ、生産を最適化します。サステナビリティが原動力となり、植物由来の原材料、倫理的な調達、グリーンな加工がさらに重視されるようになります。

水分補給、免疫力の向上、二日酔いの軽減などの効果を持つ機能性飲料の消費が、製品の革新を推進するでしょう。低アルコール飲料市場も、オンデマンドの配送能力の強化とスマートな包装の統合により、消費者の選択肢がさらに広がり、成長するでしょう。

セグメント別分析

種類別

2025年には、低アルコール飲料市場はビールが業界シェアの35.2%を占め、ワインが25.3%とそれに続く見通しです。ビールは35.2%と、依然として最も消費量の多い低アルコール飲料です。低アルコールおよびアルコールフリービールへの消費者嗜好の高まりは、一部の顧客層における健康とウェルネス志向の文化の拡大が要因です。

消費者は、酔いの効果なしにビールの味と社交的な体験を楽しみたいと考えています。世界の大手ブランドには、ハイネケン、ABインベブ、カールスバーグなどが挙げられ、これらの企業は低アルコールビールのラインナップを拡大し、より魅力的な風味やバリエーションを追加して幅広い層にアピールしています。

飲酒パターンの変化は、意識的な飲酒が普及しているヨーロッパや北米で顕著です。この法律は、ニッチ市場にサービスを提供する新しいクラフトビール醸造所も、低アルコールの製品をラインナップに加えることで、ビールの消費を促進することになります。

ワインもそれに続いて、25.3% の産業シェアを占めると予想されています。これは、消費者がアルコールの摂取量を減らしたいが、洗練されたワインのような味わいのものを求めていることを反映しています。

現在、低アルコールワインは、赤ワインと白ワインの両方で革新が起こっており、ワイン生産者は、風味はそのままにアルコール度数を低くする方法を模索しています。E. & J. Gallo Winery、Constellation Brands、Treasury Wine Estates は、健康志向や適度な飲酒者向けに、これらの新しい製法を用いて低アルコールワインを製造しています。

さらに、低アルコールワインが低アルコール飲料セグメントで人気を博すにつれ、意識の高い飲酒トレンドの全体的な成長が見込まれます。

販売チャネル別

2025年、低アルコール飲料市場における主要な販売チャネルの一つはスーパーマーケットとハイパーマーケットとなり、42.1%のシェアを占めると予想されています。一方、オンライン小売は24.8%を占める見込みです。

42.1%の低アルコール飲料の流通チャネルは、スーパーマーケットとハイパーマーケットが占めています。これらの店舗は、消費者がブランド商品の品揃え(低アルコールビール、ワイン、スピリッツなど)を積極的にチェックし、店舗内で主要な購入決定を行うため、良いショッピングの組み合わせを提供しています。

その中では、テスコ、カルフール、ウォルマートなどのチェーン店が、消費者の健康志向の高まりを受けて、低アルコール飲料の販売促進を強化しています。しかし、これらの店舗は、競争力のある価格設定を含むプロモーションを展開することで、低アルコール飲料をより手頃な価格で提供することができます。このようなショッピング環境により、顧客はさまざまなブランドを試したり、新しい製品を試したりすることができ、これは産業の成長にとって非常に重要な要素となっています。

低アルコール飲料の流通に好まれるチャネルで急成長している傾向は、オンライン小売の流通チャネルで、産業シェアは 24.8% に達すると予測されています。自宅から快適に商品を注文して、玄関先まで配達されるという魅力は、特に、忙しいライフスタイルで店舗での買い物をする時間のない都市部の消費者の注目を集めています。

アマゾン、ドリンク・スーパーマーケット、地元のオンライン酒類販売店など、ECプラットフォームは専門の低アルコール飲料セクションを拡充し、増加する需要に対応しています。さらに、オンラインショッピングは、実店舗では入手困難なニッチな製品やクラフト低アルコール飲料を含む幅広い商品ラインナップを提供し、低アルコール飲料市場の成長を後押ししています。

国別分析

アメリカ

アメリカの低アルコール飲料市場は、予測期間中に6.1%の年平均成長率(CAGR)を記録すると予測されています。消費者の健康志向と責任ある飲酒への意識の変化が、低アルコール飲料カテゴリーにおける大きな成長を後押ししています。

ミレニアル世代や Z 世代の買い物客の間では、機能的で味重視の低アルコール製品に対する需要が旺盛です。このセグメントの拡大は、ハードセルツァー、低アルコールクラフトビール、ノンアルコールスピリッツなどの製品革新も後押ししています。アルコール飲料業界の主要企業は、健康を重視する消費者から市場シェアを獲得するために、低アルコール製品のポートフォリオを開発しています。

特に都市部や郊外では、これらの製品に棚のスペースが割り当てられています。E コマースチャネルやサブスクリプションモデルによる流通も、普及の加速要因となっています。

さらに、酔わないで社交的に飲む習慣の浸透や、クラフトビールや地ビールなどの地域産ビールへの傾向も、業界の成長を推進しています。節酒や適度な飲酒に関するライフスタイルキャンペーンやイベントは、長期的な成長のための確固たる文化的な基盤を確立しています。全体として、米国は今後10年間、低アルコール飲料への継続的な投資にとって魅力的な環境です。

英国

英国の低アルコール飲料市場は、調査期間中に5.8%のCAGRで成長すると予測されています。アルコール関連健康問題への意識の高まりと、責任ある飲酒に対する文化的受容性が、同国の飲料市場を変革しています。

主流のアルコール飲料の消費が継続的に減少している一方で、特に若い消費者の間で、低アルコール飲料やノンアルコール飲料への関心が高まっています。ドライ・ジャニュアリー(1 月をアルコール断ちする運動)やその他の公衆衛生キャンペーンが成功を収めたことで、低アルコール飲料の試用や消費が拡大しています。

低アルコールビール、ワイン、即飲用(RTD)カクテルなどの革新的な製品が、プレミアムな消費者や日常的に飲む消費者にも適した、高品質な選択肢を数多く業界にもたらしています。小売チェーンや飲食店は、変化する消費傾向を反映して商品ラインナップを拡大しています。

また、アルコールフリーのバー、ポップアップストア、体験型テイスティングの台頭は、健康志向の消費者コミュニティの活性化を後押ししています。政府の節度キャンペーンへの明確な支援とバランスの取れたライフスタイルへの関心の高まりを背景に、イギリスは2035年まで低アルコール飲料市場で堅調で持続的な成長が見込まれています。

フランス

フランスの低アルコール飲料市場は、調査期間中に4.7%の年平均成長率で拡大すると予測されています。ワイン文化と歴史的に結びついたフランスでは、消費者が健康志向の低アルコール飲料に徐々に移行する傾向が着実に進んでいます。

若年層は、ウェルネス目標をサポートする機能性やバランスの取れた飲酒体験に特に惹かれています。この消費者トレンドは、メーカーが製品形態や風味プロファイルにおけるイノベーションを促進しています。

アルコールフリーのワイン、植物成分配合の飲料、低アルコール度のアペリティフの成長は、アルコール飲料業界全体において徐々にニッチ市場を築きつつあります。専門小売店やスーパーマーケットは、これらの製品の認知度と入手可能性を高めています。

また、節度への社会的意識の変化や、職人の手による有機飲料に対する評価の高まりも、この拡大を後押ししています。低アルコール製品の料理との組み合わせやグルメな用途も、高級レストランや社交の場での受け入れを後押ししています。国内および海外の生産者が新興セグメントへの投資を継続する中、フランスは低アルコール飲料市場で着実な成長を続ける見通しです。

ドイツ

ドイツの低アルコール飲料市場は、調査期間中に4.4%のCAGRで成長すると予測されています。成熟したビール産業と、より健康的なライフスタイルを求める需要の高まりが、低アルコール飲料セグメントに新たな機会を生み出しています。これまでノンアルコールビールの革新で優位性を保ってきたドイツは、この伝統を活かし、低アルコール度数の製品や、味と健康効果を兼ね備えた機能性飲料の選択肢を拡大しています。

特に若い消費者や都市住民を中心とした社会意識の進化により、味や体験に妥協することなく楽しめる飲料の需要が高まっています。メーカーや醸造業者は、製品の品質を確保するために、味の向上、天然成分、高度な醸造手段を重視しています。

消費者の精神的健康と生産性に対する需要が高まり続ける中、低アルコール飲料は、通常のアルコール飲料に比べ、社会的に受け入れられ、魅力的な選択肢となりつつあります。小売業者や外食産業は、メニューや棚の品揃えを充実させるなど、この傾向に対応しています。文化と生産能力を有するドイツは、欧州の低アルコール飲料市場の未来を決定する先駆的な役割を果たすでしょう。

イタリア

イタリアの低アルコール飲料市場は、調査期間中に4.2%の年平均成長率で成長すると予測されています。ワインとアペリティフは文化的に重要な地位を維持していますが、世代交代により、より控えめな消費傾向と低アルコール製品の需要が高まっています。

特に都市部の消費者は、味や伝統を犠牲にすることなく、健康や社交的なライフスタイルの目標に合致した製品へと移行しています。生産者は、アルコール度数を抑えながら、食前酒の文化にふさわしい低アルコールのスプリッツ、ベルモット、スパークリングワインを製造しています。

レストランやバーは、より軽くて飲みやすい飲料を求める顧客を引き付ける手段として、こうした革新的な製品を歓迎しています。さらに、世界的な飲料トレンドへの露出の増加や地中海式ダイエットの成功も、このカテゴリーの成長に貢献しています。

見本市や業界連携により、低アルコールのクラフトビールの最新トレンドが紹介され、消費者の需要がさらに高まっています。変化のペースはゆっくりですが、伝統、革新、消費者の嗜好の変化が融合するイタリアの低アルコール飲料市場には、長期的な大きな可能性があります。

韓国

韓国の低アルコール飲料市場は、調査期間中に5.3%の年平均成長率で成長すると予測されています。健康志向が高まり、多様な飲酒体験を求める若年層が、低アルコール飲料セグメントの成長を後押ししています。従来の飲酒文化が節度を重視する方向で再評価され、国内・輸入市場双方で革新的な低ABV製品が展開されています。

RTDカクテル、フルーツワイン、軽発酵飲料は、特に都市部の若者やビジネスエグゼクティブ層で需要が拡大しています。韓流文化の波は世界中の飲料嗜好に影響を与え、ライフスタイル志向の飲料開発を刺激しています。

社交的な飲酒の場面では、特にカジュアルな場面やセミフォーマルな場面で、軽やかで適度な飲料が好まれています。コンビニエンスストアとオンラインメディアは主要な販売チャネルであり、新製品への可視性と即時アクセスを提供しています。政府の公衆衛生への関心の高まりとアルコール飲酒に対する意識の変化に伴い、韓国は2035年まで低アルコール飲料の活況な成長市場となるでしょう。

日本

日本の低アルコール飲料市場は、調査期間中に4.6%の年平均成長率で拡大すると予測されています。高齢化や若年層のアルコール消費減少といった人口動態の傾向が、低アルコール飲料の成長を後押ししています。

日本の消費者は、品質、職人技、健康意識を重視しており、これらは低アルコール飲料の製品プロファイルの変化とよく合致しています。大手飲料メーカーは、この傾向に乗じて、ハイテクな低アルコールビールやノンアルコールビール、チューハイのバリエーション、健康志向の機能性飲料などを発売しています。スーパーマーケットやコンビニエンスストアは、ブランドプロモーションや魅力的な包装を武器に、これらの製品を積極的に販売しています。

低アルコール飲料は、主流の飲料の代替品としてだけでなく、ライフスタイルや健康プログラムの一部としても人気が高まっています。醸造技術と味の開発により、高品質が保証され、試飲やリピート購入がさらに促進されています。節度と洗練を重んじる文化的な傾向から、日本は今後 10 年間で低アルコール飲料市場の持続的な発展が見込まれる強力な市場となっています。

中国

中国の低アルコール飲料市場は、調査期間中、6.5%のCAGRで拡大すると予測されています。都市化、可処分所得の増加、健康意識の高まりが、飲酒環境を急速に低アルコール飲料へと変革しています。

その先頭に立つのは、酔うことよりも味と親睦を楽しむ社交的な飲酒を好む若い世代です。この変化により、低アルコールビール、RTD カクテル、ワインミックス飲料がブームとなっています。飲料メーカーは、地元の食材や風味を活用し、地元の嗜好に合わせ、天然の機能性成分に重点を置いています。

小売および配送のためのオンラインプラットフォームは、この業界へのアクセスに欠かせない存在となり、デジタルネイティブの消費者に、パーソナライズされたニッチな製品を提供しています。過度の飲酒の削減と健康的なライフスタイルの促進を目的とした政府プログラムも、業界全体の変化を後押ししています。国内および輸入の低アルコール飲料の勢いが堅調な中国は、2035年までこのカテゴリーで世界最速の成長産業のひとつになると予想されています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの低アルコール飲料市場は、調査期間中に5.5% の CAGR で成長すると予想されています。

マインドフルな飲酒の普及とクリーンな生活スタイルの広がりが、オーストラリアとニュージーランドの両国における飲料摂取傾向に大きな影響を与えています。健康志向の消費者は、ウェルネス目標や社会的責任に合致する伝統的なアルコールの代替品を探求する傾向が強まっています。この傾向は、低アルコールクラフトビール、ワインスプリッツァー、ハーブ製品ベースの飲料など、低アルコール飲料の需要拡大を後押ししています。

生産者は、風味と洗練さを低アルコール度と組み合わせた創造的な配合で反撃しています。

地元のクラフトビール醸造所やワイナリーは、消費者の前向きな姿勢と小売チャネルの拡大に後押しされ、このカテゴリーの最前線に立っています。透明性の高い表示と責任あるマーケティングを奨励する規制環境も、消費者の信頼を築いています。

また、プレミアムな位置付けや料理との組み合わせの可能性も、ホスピタリティ業界において低アルコール飲料の魅力を高めています。この地域は、サステナビリティと健康に対する先進的な取り組みを行っているため、ニュージーランドとオーストラリアは、今後 10 年間も低アルコール飲料市場で目覚ましい成長を維持する見通しです。

競争の見通し

国際的な大手企業と地域のクラフトビールメーカーが、味や品質を損なうことなく節度ある飲酒を求める新しい消費者をターゲットに、飲料製品のポートフォリオの再編を開始するため、世界の低アルコール飲料市場は現在、構造的かつ戦略的な変化の真っ只中にあります。

Constellation Brands, Inc. は、北米での強固な地位とプレミアムなポジショニング、そしてライトビールやハードセルツァーのカテゴリーへの進出による Corona や Modelo などのブランド開発への革新的な投資を武器に、この成長市場で戦略的な優位性を確保しています。

Bacardi Ltd. は、健康志向の消費者の嗜好に応える、スピリッツをベースにした低アルコール飲料を世界的に発売し、レディ・トゥ・ドリンクのカクテルおよび低アルコール飲料分野での存在感をさらに高めていく見通しです。

A. Le Coq は、ライトビールやサイダー製品を通じて、伝統と革新を製品開発に活かしている、バルト海地域の大手企業です。New Belgium Brewing Company も、ライフスタイル重視の消費者層に合わせた、主力ブランド「Fat Tire」のクラフトスタイルの低アルコール飲料で市場での存在感を高めています。

Jack’s Hard Cider は、北米アルコール飲料市場で順調な歩みを続けており、自然発酵のサイダーを低アルコール飲料の選択肢として提供するとともに、消費者向け直接販売戦略を通じてそのコンセプトを強化しています。

Sierra Nevada Brewing Co. と Red Truck Beer Company は、小規模生産の醸造で革新的なホップを前面に押し出したレシピを採用し、アルコール度数 5% 未満の製品シリーズを推進することで、この動きをさらに前進させています。

一方、Vitis Industries は、アジア太平洋地域全体で低アルコールワインの強力なニッチ市場を確立しています。同時に、革新的な風味の強化、魅力的なプロファイル、地域ベースのブランディングが、競争の重要な推進要因となっています。

主要企業の洞察

Constellation Brands, Inc. は、推定18~22% の業界シェアで、低アルコール飲料市場でトップの地位を維持しています。その成功は、人気ビールブランドの低アルコールカテゴリーへの戦略的な製品ラインの拡大と、健康志向のイノベーションへの継続的な投資によって支えられています。特に米国における同社のマーケティングと小売店への浸透は、プレミアムライト飲料およびハードセルツァーの分野におけるリーダーシップを強化しています。

Bacardi Ltd. は、14~17% の業界シェアを獲得しており、低アルコールの即飲用カクテルで大きな勢いを示しています。グローバルなスピリッツブランドの資産を活用し、健康志向のセグメントに製品を展開することで、バカルディは低アルコール飲料の高級化における先駆者の地位を確立しています。A. Le Coq は、バルト海地域に根ざした強固な基盤と、従来型および新時代の消費者の双方にアピールする強力なサイダーおよびビール製品ラインナップを武器に、業界シェア 10~13% を占めています。

ニュー・ベルギー・ブリューイング・カンパニーは、持続可能な醸造で評判が高まり、主力製品ラインで風味豊かな飲みやすいビールを発売したことで、9~11% の業界シェアを獲得しています。ジャックズ・ハード・サイダーは、6~9% の業界シェアを占めています。健康志向の飲酒者にアピールする、地元産の原材料を使用した低アルコールの発酵サイダーを売りめに、米国北東部で DTC および地域での存在感を拡大し続けています。

主要市場プレーヤー

-

- A. Le Coq

- New Belgium Brewing Company

- Bacardi Ltd.

- Constellation Brands, Inc.

- Jack’s Hard Cider

- Red Truck Beer Company

- Vitis Industries

- Sierra Nevada Brewing Co.

セグメント

- 種類別:

- ビール

- ワイン

- RTD(すぐに飲める飲料

- サイダー

- スピリッツ

- 流通チャネル別:

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年の世界市場規模(台数)分析、2025年から2035年の予測

- 7. 世界市場 – 価格分析

- 8. 2020年から2024年の世界市場価値分析および2025年から2035年の予測

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 9.1. ビール

- 9.2. ワイン

- 9.3. RTD

- 9.4. シードル

- 9.5. スピリッツ

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

- 10.1. スーパーマーケットおよびハイパーマーケット

- 10.2. コンビニエンスストア

- 10.3. 専門店

- 10.4. オンライン小売

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. A. Le Coq

- 21.2. New Belgium Brewing Company

- 21.3. Bacardi Ltd.

- 21.4. Constellation Brands, Inc.

- 21.5. Jack’s Hard Cider

- 21.6. Red Truck Beer Company

- 21.7. Vitis Industries

- 21.8. Sierra Nevada Brewing Co.

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01:2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、流通チャネル別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:北米市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 06:北米市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 07:北米市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 08:ラテンアメリカ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 11:ヨーロッパの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 12:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 13:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 14:南アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 16:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 17:東アジア市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 18:東アジア市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 19:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)分析および機会評価、流通チャネル別

表 20:2020 年から 2024 年までのオセアニアの市場価値(百万米ドル)分析、および 2024 年から 2032 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、種類別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、流通チャネル別

表 23:2020 年から 2024 年の中東およびアフリカの市場価値(百万米ドル)分析、および 2024 年から 2032 年の予測、国別

表 24:2020 年から 2035 年の中東およびアフリカの市場価値(百万米ドル)分析および機会評価、種類別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、流通チャネル別

図表

図 01:2020 年から 2024 年の世界市場規模(000 単位)分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:000 ユニット

図 03:2024 年の地域別、種類別価格分析(米ドル

図 04:2024 年の地域別、種類別価格分析(米ドル

図 05:2020 年から 2024 年までの世界市場規模(百万米ドル)

図 06:2025 年から 2035 年までの世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場絶対機会(百万米ドル

図 08:2025 年から 2035 年までの種類別世界市場シェア分析(%)

図 09:2025 年から 2035 年までの種類別世界市場前年比分析(%)

図 10:2025 年から 2035 年までの種類別世界市場魅力度分析

図11:グローバル市場シェア分析(%)、流通チャネル別、2025年から2035年

図12:グローバル市場前年比分析(%)、流通チャネル別、2025年から2035年

図13:グローバル市場魅力度分析、流通チャネル別、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:2024 年の北米市場価値シェア(種類別)(E)

図 18:2024 年の北米市場価値シェア(流通チャネル別)(E)

図 19:2024 年の北米市場価値シェア(国別)(E)

図 20:2020 年から 2024 年の北米市場価値分析(百万米ドル)

図 21:北米市場予測(2025 年から 2035 年、百万米ドル

図 22:北米市場の魅力度分析(2025 年から 2035 年、種類別

図 23:北米市場の魅力度分析(2025 年から 2035 年、流通チャネル別

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2024 年のラテンアメリカ市場価値シェア(種類別)(E

図 26:2024 年のラテンアメリカ市場価値シェア(流通チャネル別)(E

図 27:2024 年のラテンアメリカ市場価値シェア(国別 (E)

図 28:ラテンアメリカ市場規模分析(2020 年から 2024 年、百万米ドル

図 29:ラテンアメリカ市場規模予測(2025 年から 2035 年、百万米ドル

図 30:ラテンアメリカ市場魅力度分析(2025 年から 2035 年、種類別

図 31:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2024 年の種類別ヨーロッパ市場価値シェア (E)

図 34:2024 年の流通チャネル別ヨーロッパ市場価値シェア (E)

図 35:2024 年のヨーロッパ市場価値シェア(国別) (E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル

図 37:2025 年から 2035 年のヨーロッパ市場価値予測(百万米ドル

図 38:2025 年から 2035 年までのヨーロッパの市場魅力分析(種類別

図 39:2025 年から 2035 年までのヨーロッパの市場魅力分析(流通チャネル別

図 40:2025 年から 2035 年までのヨーロッパの市場魅力分析(国別

図 41:2024 年の南アジアの市場価値シェア(種類別 (E)

図 42:2024 年の南アジア市場における流通チャネル別市場価値シェア (E)

図 43:2024 年の南アジア市場における国別市場価値シェア (E)

図 44:南アジア市場規模分析(2020 年から 2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 46:南アジア市場魅力度分析(種類別、2025 年から 2035 年

図 47:2025 年から 2035 年までの南アジアの市場魅力分析(流通チャネル別

図 48:2025 年から 2035 年までの南アジアの市場魅力分析(国別

図 49:2024 年の東アジアの市場価値シェア(種類別)(E

図 50:2024 年の東アジアの市場価値シェア(流通チャネル別 (E)

図 51:2024 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:東アジア市場規模予測(2025 年~2035 年、百万米ドル

図 54:東アジア市場の魅力度分析(種類別、2025 年~2035 年

図 55:東アジア市場の魅力度分析(流通チャネル別、2025 年~2035 年

図 56:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 57:2024 年のオセアニア市場価値シェア(種類別

図 58:2024 年のオセアニア市場価値シェア(流通チャネル別 (E)

図 59:2024 年のオセアニア市場価値シェア(国別) (E)

図 60:2020 年から 2024 年のオセアニア市場価値分析(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場価値予測(百万米ドル

図 62:2025 年から 2035 年までのオセアニア市場の魅力度分析(種類別

図 63:2025 年から 2035 年までのオセアニア市場の魅力度分析(流通チャネル別

図 64:2025 年から 2035 年までのオセアニア市場の魅力度分析(国別

図 65:2024 年の中東およびアフリカの市場価値シェア(種類別)(E)

図 66:2024 年の中東およびアフリカの市場価値シェア(流通チャネル別)(E)

図 67:2024 年の中東およびアフリカの市場価値シェア(国別) (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場魅力分析(種類別

図 71:2025 年から 2035 年までの流通チャネル別中東およびアフリカ市場の魅力度分析

図 72:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2024 年のアメリカ市場価値シェア(種類別)(E

図 75:2024 年のアメリカ市場価値シェア(流通チャネル別)(E

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2024 年のカナダ市場価値シェア(種類別 (E)

図 78:2024 年の流通チャネル別カナダ市場価値シェア (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2024 年の種類別メキシコ市場価値シェア (E)

図 81:2024 年の流通チャネル別メキシコ市場価値シェア (E)

図 82:ブラジル市場価値分析(百万米ドル)、2025 年および 2035 年

図 83:ブラジル市場価値シェア、種類別、2024 年 (E)

図 84:ブラジル市場価値シェア、流通チャネル別、2024 年 (E)

図 85:英国の市場価値分析(百万米ドル)、2025 年および 2035 年

図 86:英国の市場価値シェア、種類別、2024 年 (E)

図 87:英国の市場価値シェア、流通チャネル別、2024 年 (E)

図 88:ドイツ市場価値分析(百万米ドル)、2025 年および 2035 年

図 89:ドイツ市場価値シェア、種類別、2024 年(E)

図 90:ドイツ市場価値シェア、流通チャネル別、2024 年(E)

図 91:フランス市場価値分析(百万米ドル)、2025 年および 2035 年

図 92:2024 年のフランス市場価値シェア(種類別、E)

図 93:2024 年のフランス市場価値シェア(流通チャネル別、E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:2024 年のイタリア市場価値シェア(種類別、E)

図 96:2024 年のイタリアの市場価値シェア、流通チャネル別(E)

図 97:2025 年および 2035 年のスペインの市場価値分析(百万米ドル

図 98:2024 年のスペインの市場価値シェア、種類別(E)

図 99:2024 年のスペインの市場価値シェア、流通チャネル別

(E)

図 100:ロシアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 101:ロシアの市場価値シェア、種類別、2024 年(E)

図 102:ロシアの市場価値シェア、流通チャネル別、2024 年 (E)

図 103:2025 年および 2035 年の中国市場価値分析(百万米ドル

図 104:2024 年の中国市場価値シェア、種類別(E)

図 105:2024 年の中国市場価値シェア、流通チャネル別 (E)

図 106:日本の市場価値分析(百万米ドル)、2025 年および 2035 年

図 107:日本の市場価値シェア、種類別、2024 年 (E)

図 108:日本の市場価値シェア、流通チャネル別、2024 年 (E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2024 年の韓国市場価値シェア、種類別(E)

図 111:2024 年の韓国市場価値シェア、流通チャネル別 (E)

図 112:インドの市場価値分析(2025 年および 2035 年、百万米ドル

図 113:2024 年のインド市場価値シェア(種類別)(E)

図 114:2024 年のインド市場価値シェア(流通チャネル別)(E)

図 115:2025 年および 2035 年の ASEAN 市場価値分析(百万米ドル

図 116:2024 年の ASEAN 市場価値シェア(種類別)

(E)

図 117:2024 年の流通チャネル別 ASEAN 市場価値シェア (E)

図 118:2025 年および 2035 年のオーストラリア市場価値分析 (百万米ドル)

図 119:2024 年のオーストラリア市場価値シェア、種類別 (E)

図 120:2024 年の流通チャネル別オーストラリア市場価値シェア (E)

図 121:ニュージーランド市場価値分析(百万米ドル)、2025 年および 2035 年

図 122:ニュージーランド市場価値シェア、種類別、2024 年 (E)

図 123:ニュージーランド市場価値シェア、流通チャネル別、2024 年 (E)

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、種類別、2024 年(E)

図 126:GCC 諸国市場価値シェア、流通チャネル別、2024 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、種類別、2024 年 (E)

図 129:トルコ市場価値シェア、流通チャネル別、2024 年 (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、種類別、2024 年 (E)

図 132:南アフリカの市場価値シェア、流通チャネル別、2024 年 (E)

| ※参考情報 低アルコール飲料は、アルコール度数が通常の飲料に比べて低い酒類のことを指します。一般的には、アルコール度数が1%から7%未満の飲料がこれに含まれます。このような飲料は、アルコールに対して控えめな選択肢を提供し、さまざまなシーンで楽しむことができるため、近年人気が高まっています。 低アルコール飲料の種類は多岐にわたります。まず、ビールの中でアルコール度数を抑えた「低アルコールビール」があります。通常のビールと比べて、マイルドな味わいが特徴です。また、ワインにも「低アルコールワイン」と呼ばれる種類があります。これらは、発酵過程でのアルコール生成を抑えるか、アルコール成分を脱アルコール化することで制作されます。 さらに、カクテルにおいても低アルコール版が存在します。「ハイボール」や「サングリア」など、フルーツや炭酸を使った爽やかな飲み物が人気です。こうした飲み物は、食事と共に楽しむことが多く、料理の味を引き立てる役割を果たします。 低アルコール飲料の用途は多様です。もちろん、アルコールを控えたい人々にとって、高アルコール飲料の代替として利用されることが一般的です。セレモニーやパーティー、家庭でのくつろぎの時間など、さまざまなシーンで低アルコール飲料が重宝されています。また、車の運転を控える必要がある場合や、妊娠中または授乳中の女性にも適しています。 健康志向の高まりとともに、低アルコール飲料の市場は拡大しています。消費者は、カロリーを抑えつつも、飲み会や社交の場での楽しみを求めているため、こうした飲料の人気が急上昇しています。最近では、スパークリングウォーターやコンブチャのような発酵飲料など、アルコールを含まない飲料のカテゴリーも広がりを見せています。 関連技術としては、アルコールの脱除技術が挙げられます。これには、蒸留、フィルタリング、逆浸透などの方法があります。特に、逆浸透技術は、アルコールを低減する際に一般的に使用される方法です。この技術により、元の風味を保ちながらアルコールを取り除くことができます。 また、最近では人工知能(AI)を活用した商品開発も進んでいます。データ解析を基に、消費者の嗜好やトレンドを厘定し、新しい味わいやスタイルの低アルコール飲料の開発が行われています。このように、テクノロジーが低アルコール飲料の市場を支え、さらなるバリエーションの誕生を促しています。 さらに、低アルコール飲料は、持続可能なライフスタイルを志向する人々の間でも注目されています。環境への配慮から、植物由来の成分を使用した飲料や、オーガニック素材を使用した製品が増えています。これにより、単なる低アルコール飲料ではなく、健康や環境を意識した選択肢としての価値が高まっています。 結論として、低アルコール飲料は、健康志向を持つ現代の消費者にとって重要な選択肢であり様々なスタイルや種類が存在します。飲酒の文化が進化する中で、低アルコール飲料は新たな飲み方や楽しみ方を提供し続けています。これからも市場は成長し、新しい技術が加わることで、より多様な選択肢が登場することが期待されます。 |