日本の医療機器洗浄市場の動向:

病院用消耗品の需要の増加

IMARC Group によると、日本の病院用消耗品市場は 2024 年から 2032 年にかけて 6.30% の成長率(CAGR)を示すと予想されています。日本における病院用消耗品の需要の増加は、医療機器用洗浄剤の需要を牽引しています。医療施設は、患者数の増加や高度な治療に対応するため、医療機器の在庫を増やし、効果的な洗浄システムの必要性が高まっています。手術器具、診断装置、患者ケア機器など、多種多様な機器は、厳格な衛生および安全規制を満たすため、徹底した洗浄手順が必要です。さらに、経済的に実現可能で環境に優しい選択肢として再利用可能な機器が導入されるにつれて、医療従事者は、これらの機器の有効性と清潔さを維持するために、高度な洗浄技術の活用を重視しています。この傾向は、さまざまな種類の機器に対応し、最高の性能を確保しながら感染リスクを低減する革新的な洗浄方法の導入を優先する医療機関によってさらに強まっています。

高齢化の進展

国連人口基金(UNFPA)によると、2024年の日本の総人口は1億2,260万人となり、その30%が65歳以上となる見込みです。日本の高齢化に伴い、医療サービスの充実に対する需要が高まり、その結果、頻繁な洗浄が必要な医療機器の需要も増加しています。高齢者は、さまざまな診断機器、手術器具、治療機器など、継続的な医療ケアを必要とすることがよくあります。このような医療行為では、リスクの高い患者のケアに使用する機器の安全性と有効性を確保するため、厳格な洗浄手順が求められます。医療制度が高齢者医療のニーズに対応していく中で、感染防止と機能確保のために総合的な洗浄が必要な、再利用可能な医療機器への注目が高まっています。さらに、心血管疾患、糖尿病、整形外科疾患などの加齢に伴う疾患の増加により、医療介入や通院の頻度が高まり、信頼性の高い洗浄・滅菌技術のニーズが高まっています。この人口動態の変化は市場に大きな影響を与え、医療現場における高齢者ケアの需要に対応するための洗浄システムの革新と採用を促進しています。

医療費の増加

「日本ビジョン:ヘルスケア 2035」に沿った日本の医療費の増加が、市場の成長を支えています。このビジョンは、品質、イノベーション、グローバルなヘルスケアのリーダーシップを優先した、持続可能で効率的な医療システムの構築に焦点を当てています。医療インフラの近代化に向けた投資の増加により、高度な洗浄技術や手法の導入が可能になり、厳格な感染予防基準の遵守が確保されています。このビジョンでは、価値に基づくケアと技術の統合が重視されており、自動洗浄システム、革新的な洗剤、環境に優しいソリューションの利用が促進されています。さらに、地域間の格差の解消と健康の公平性の促進に向けた取り組みにより、さまざまな医療現場において、堅固な洗浄プロトコルの導入が広く進んでいます。これらの取り組みは、予算の増額と相まって、研修プログラムや啓発キャンペーンを支援し、効果的な清掃慣行の重要性を強化しています。

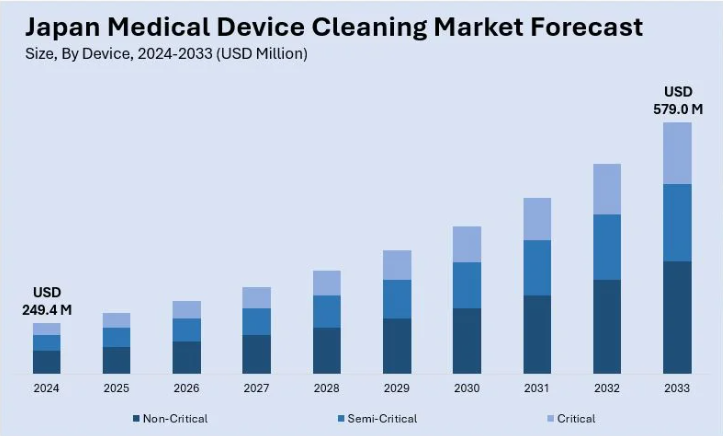

日本の医療機器洗浄業界のセグメント化:

IMARC Group は、日本の医療機器洗浄市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国および地域レベルの予測を提供しています。市場は、機器、EPA 分類、技術、およびエンドユーザーに基づいて分類されています。

機器別分析:

- 非重要

- 半重要

- 重要

非重要カテゴリーには、表面洗浄と基本的な消毒が必要な聴診器、血圧計、体温計などが含まれます。これらの機器は、損傷のない皮膚に接触するため、感染の拡大リスクは低くなっています。医療現場における基本的な衛生管理の重要性が高まっていることから、非重要機器用に設計された効率的な洗浄用品や消毒技術のニーズが高まっています。

準重要には、内視鏡、歯科用器具、呼吸療法機器が含まれます。これらの機器は粘膜や損傷した皮膚と接触するため、安全確保と交差汚染防止のため高度な消毒が必要です。最小侵襲手術や診断ツールの普及が、準重要機器向けの高度な清掃ソリューションの需要を後押ししています。

クリティカルセグメントには、無菌組織や血液と接触する手術器具、インプラント、カテーテルが含まれます。これらの機器は徹底的な清掃と滅菌が不可欠です。適切に清掃されない場合、最も高い感染リスクを伴います。滅菌に関する厳格な規制基準と手術件数の増加が、重要な機器向けの専門的な清掃技術と滅菌機器の需要を後押ししています。

EPA分類による分析:

- 高レベル

- 中レベル

- 低レベル

高レベルは、正しく使用すると、細菌の胞子を含むすべての微生物を死滅させるように配合された消毒剤です。主に、手術器具や内視鏡などの重要な医療機器および半重要な医療機器の滅菌に使用されます。医療施設における高レベル消毒の採用増加は、無菌状態を維持し、厳格な感染管理基準に準拠するための高度なソリューションの必要性を反映しています。

中間レベルは、細菌、ウイルス、真菌の多数を効果的に除去しますが、細菌の胞子を消滅させません。聴診器や非侵襲的機器など、非重要な機器や一部の準重要な機器に頻繁に使用されます。患者ケア環境における表面汚染の防止への注目が高まっているため、病院やクリニックでのこれらの消毒剤の需要が増加しています。

低レベルセグメントは、病院用ベッドや家具など、皮膚に接触しない表面や機器を対象としています。一般的な細菌やウイルスに焦点を当てているため、医療環境での定期的な清掃に適しています。医療機関が非重要領域の基本的な清潔さの維持を重視する傾向が強まっているため、低レベルの消毒製品の需要が高まっています。

手法別分析:

- 洗浄

- 消毒

- 滅菌

清掃は、医療機器や表面から目に見える汚れ、有機物、廃棄物を除去するプロセスです。これは除染プロセスの最初の段階であり、追加処理前に機器が汚染物質から無菌状態であることを確認します。手動清掃、自動洗浄機、超音波洗浄システムが一般的に使用され、再利用可能な機器の普及に伴い、効果的な清掃溶液の需要が高まっています。

消毒は、細菌の胞子を除く大部分の微生物を除去するもので、体温計や呼吸器などの半重要および非重要器具に使用されます。この手順では、高レベルおよび中レベルの消毒剤が一般的に使用されます。医療現場における交差汚染の回避がますます重視されるようになったことで、さまざまな機器用に設計された特殊な消毒剤の利用が促進されています。

滅菌は、細菌の胞子を含むすべての微生物を完全に除去し、手術器具やインプラントなど、無菌領域に接触する器具に不可欠です。オートクレーブ、エチレンオキサイド滅菌、過酸化水素プラズマなど、複数の方法が一般的に使用されています。手術件数の増加と感染管理に関する厳格な規制ガイドラインが、高度な滅菌技術への需要を後押ししています。

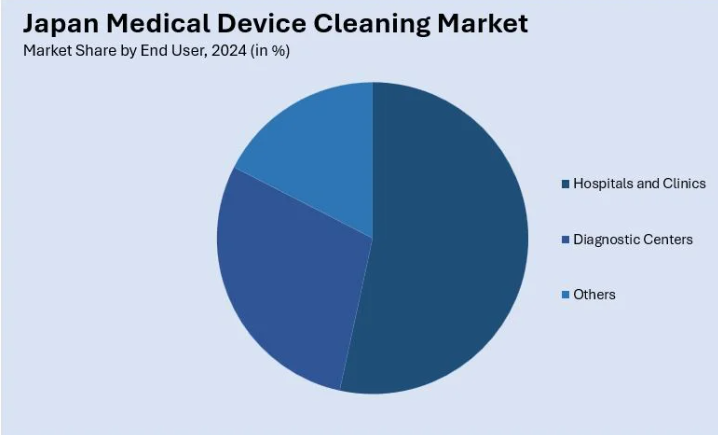

エンドユーザー別分析:

- 病院および診療所

- 診断センター

- その他

病院および診療所は、患者数の多さと使用する医療機器の多様性から、市場において重要なセグメントです。手術器具から診断機器に至るまで、感染予防と患者の安全を確保するためには、厳格な洗浄プロトコルを維持することが不可欠です。このセグメントでは、さまざまな機器の種類に合わせた包括的な洗浄、消毒、滅菌システムが必要です。

診断センターは、信頼性の高い結果を得るために、画像診断装置や実験器具など、清潔で正確な機器に大きく依存しています。診断機器用の洗浄剤は、検査中の適切な動作と汚染の防止のために、高い需要があります。高度な診断技術の応用拡大に伴い、この分野における特殊な洗浄技術のニーズが高まっています。

その他には、介護施設、外来手術センター、在宅医療施設などが挙げられます。これらの環境では、機器の量は少ないものの、同様に厳格な基準を満たす洗浄ソリューションが求められます。病院以外の施設における感染予防への関心の高まりから、この分野ではコンパクトで使いやすい洗浄・消毒製品が採用されています。

競争環境:

市場の主要企業は、効果的な除染方法に対するニーズの高まりに対応するため、革新的な洗浄ソリューションの開発を優先しています。これらの企業は、重要、半重要、非重要の各種医療機器に対応できる革新的な製品を開発するための研究に資源を投じています。また、医療施設全体での洗浄ソリューションの入手可能性を確保するため、流通ネットワークの強化も進めています。病院や診断センターとの提携により、特定のニーズを把握し、製品をカスタマイズすることが可能になります。さらに、技術力の向上と製品範囲の拡大を目的とした戦略的な買収も目指しています。これらの企業は、高度な再処理ソリューションを専門とする革新的な企業を買収することで、市場での地位の強化、イノベーションの推進、感染管理基準の向上を目指しています。2023年11月、日本の医療技術大手企業であるHOYAコーポレーションは、オランダのエンドスコープ再処理ソリューションの専門家であるWASSENBURG Medical B.V.の残る49%の株式を取得しました。この買収の目的は、エンドスコープ清掃のイノベーションを促進し、感染のない患者ケアの基準を確立することです。

本レポートでは、日本の医療機器洗浄市場の競争状況を包括的に分析し、以下の主要企業を含むすべての主要企業の詳細なプロフィールを紹介しています。

- ASP Japan

- Belimed AG (Metall Zug)

- Getinge

- STERIS Japan Inc.

(これは主要企業のほんの一部であり、完全なリストはレポートに掲載されています。)

最新ニュースおよび動向:

2024年7月:日本の滅菌サービスプロバイダーであるメディカルベアは、ゲティンゲと提携し、T-DOC 滅菌供給管理システムを統合することで、ワークフローの効率を 9% 向上、プロセスステップを 27% 削減しました。このデジタルトランスフォーメーションは 100 以上の病院や診療所をサポートし、日本の医療分野における滅菌管理の新基準を確立しています。

2024年5月: ASP Japanは、PENTAX Medicalと独占販売契約を締結し、日本国内でのPlasmaTYPHOON™+およびAquaTYPHOON™システムの販売を開始しました。これらの革新的なソリューションは、乾燥、保管、事前洗浄の効率を向上させ、感染リスクと消耗品の使用量を削減します。この提携は、先進技術を通じて日本の医療清掃基準を向上させることを目的としています。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の医療機器洗浄市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の医療機器洗浄市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の医療機器洗浄市場 – 機器別内訳

6.1 非重要

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 準重要

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 重要

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024

6.3.3 市場予測(2025-2033

7 日本の医療機器洗浄市場 – EPA 分類別内訳

7.1 ハイレベル

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 中間レベル

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 低レベル

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

8 日本の医療機器洗浄市場 – 技術別内訳

8.1 洗浄

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 消毒

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033)

8.3 滅菌

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033

9 日本の医療機器洗浄市場 – エンドユーザー別内訳

9.1 病院および診療所

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 診断センター

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 その他

9.3.1 過去の市場動向と現在の市場動向(2019-2024)

9.3.2 市場予測(2025-2033

10 日本の医療機器洗浄市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024

10.1.3 機器別市場

10.1.4 EPA 分類別市場

10.1.5 技術別市場

10.1.6 エンドユーザー別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019年~2024年

10.2.3 デバイス別市場

10.2.4 EPA分類別市場

10.2.5 技術別市場

10.2.6 エンドユーザー別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 デバイス別市場

10.3.4 EPA 分類による市場の内訳

10.3.5 技術別市場の内訳

10.3.6 エンドユーザー別市場の内訳

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019年~2024年

10.4.3 デバイス別市場

10.4.4 EPA分類別市場

10.4.5 技術別市場

10.4.6 エンドユーザー別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 デバイス別市場

10.5.4 EPA 分類別市場

10.5.5 技術別市場

10.5.6 エンドユーザー別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 デバイス別市場

10.6.4 EPA 分類別市場

10.6.5 技術別市場

10.6.6 エンドユーザー別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019年~2024年

10.7.3 デバイス別市場

10.7.4 EPA分類別市場

10.7.5 技術別市場

10.7.6 エンドユーザー別市場

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 デバイス別市場

10.8.4 EPA 分類による市場内訳

10.8.5 技術別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の医療機器洗浄市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 ASP Japan

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 Belimed AG (Metall Zug)

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 Getinge

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 STERIS Japan Inc.

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースおよびイベント

これは主要企業の一部であり、完全なリストは報告書に記載されています。

13 日本の医療機器洗浄市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 医療機器洗浄は、医療現場において使用される機器や器具を清潔に保つための重要なプロセスです。感染症の予防や患者の安全を確保するためには、医療機器を適切に洗浄し、消毒することが不可欠です。洗浄の目的は、血液、体液、組織の残留物、微生物などの汚染物質を取り除くことにあります。その後、消毒や滅菌のプロセスを経て、使用する際の安全性を高めます。 医療機器洗浄には、さまざまな種類があります。洗浄の方法としては、手洗い、自動洗浄、超音波洗浄、熱水洗浄が挙げられます。手洗いは、器具を持っている清掃者が物理的に触れて洗浄する方法です。この方法は、細かい部分の清掃が可能ですが、時間がかかり労力も必要です。 自動洗浄は、洗浄装置を使用して器具を洗浄する方法です。洗浄液と水を使用して、自動的にさまざまな段階で洗浄が行われます。精密な洗浄プロセスが可能で、手洗いに比べて効率的です。超音波洗浄は、超音波の振動を利用して洗浄を行う方法です。細かい汚れや感染物質を効果的に取り除くことができるため、特に複雑な形状の器具に適しています。 熱水洗浄は、高温の水を用いて洗浄を行う方法です。熱水は、汚れや微生物を効果的に除去するための効果的な手段であり、感染症予防にも寄与します。また、各種洗浄方法は、対象となる医療機器によって選択されます。手術器具、内視鏡、注射器、インプラントなど、機器の特性によって最適な洗浄法が異なります。 医療機器洗浄のプロセスには、関連する技術も数多く存在します。一つは、洗浄剤の選定です。洗浄剤は、汚れの種類や程度に応じて異なるものが必要です。エンザイム系の洗浄剤は、タンパク質や脂質を効果的に分解する能力があります。また、界面活性剤が含まれる洗浄剤は、汚れの浮遊を助け、除去を促進します。 さらに、消毒技術も重要です。洗浄後に行う消毒は、残存する微生物を除去し、感染症のリスクを低減します。化学的な消毒法や、熱による消毒法があり、それぞれ適した使用条件があります。たとえば、低濃度の過酸化水素やエタノールなどは、非侵襲的な機器に対して使用されることが一般的です。 医療機器洗浄の重要性は、患者の健康を直接的に左右するため、適切な管理と実施が求められます。また、洗浄プロセスの改善や効率化のために、新しい技術や器具の導入も進められています。たとえば、ロボティクス技術を活用した洗浄装置や、IoT技術に基づく性能モニタリングなどがその例です。これにより、洗浄の精度やスピードが向上し、結果として医療現場全体の効率が向上することが期待されています。 医療機器洗浄は、単なる清掃作業ではなく、患者への安心を提供するための根幹をなすプロセスです。医療機器を安全に使用するためには、洗浄の意義を理解し、日常的に実施することが不可欠です。洗浄を適切に行うことで、医療現場における感染症を減少させ、患者の健康を守ることができます。したがって、医療機器洗浄は、今後もますます重要な役割を果たすことになるでしょう。 |