拡大の主な要因は、人間工学に基づいた効率的な患者搬送システムのグローバルな需要の高まりです。健康問題を抱える高齢者が増加していることに加え、慢性疾患も増加しており、効果的な医療搬送システムの需要が高まっています。これらに加え、医療インフラの近代化も、ストレッチャーチェア市場を大きく押し上げています。

さらに、この産業は、患者の快適性、安全性、使いやすさを重視した方向で発展しています。現代の椅子は、調整可能な背もたれ、スリムで軽量なフレーム、スムーズな操作性を備えており、患者ケアの向上と搬送中の怪我の防止に貢献しています。各社は、高級病院と小規模な医療施設の両方に適した、より丈夫で清掃が簡単で手頃な価格のモデルの開発も進めています。

もう一つの大きな成長要因は、民間医療機関や救急医療サービス(EMS)におけるこれらの椅子の認知度と利用の拡大です。患者中心のケアに重点を置く医療従事者が増加する中、これらの製品は、搬送中や治療待ちの患者の健康を維持するための効果的なツールとして活用されています。

こうした好調な成長傾向にもかかわらず、担架用椅子市場には、製造コストやメンテナンスコストが非常に高いことや、現在の医療システムへの統合が複雑な場合があることなど、いくつかの課題があります。これらは、産業の成長を継続的に確保する医療技術の革新のさらなる進歩によって克服されるでしょう。

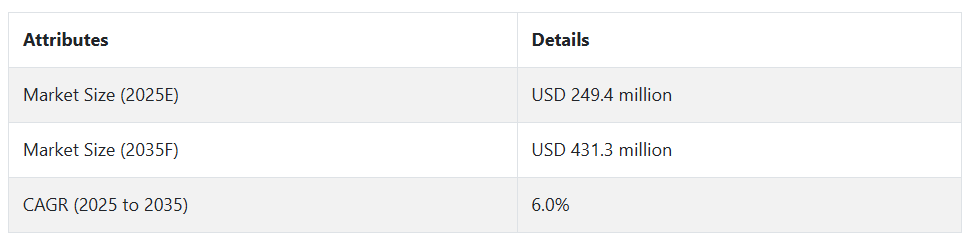

医療の風景が変化し、高度で快適かつ効率的な医療機器のニーズが高まる中、ストレッチャーチェア市場は 2035 年まで大幅な成長が見込まれ、メーカー、医療施設、エンドユーザーに豊富なビジネスチャンスをもたらすでしょう。

Fact.MR ステークホルダー調査の結果 – ステークホルダーの洞察による産業の動向

Fact.MR のステークホルダー調査によると、患者様の快適性、運用効率、および規制要件への準拠が、ストレッチャーチェア市場の主な推進要因となっています。驚異的な 78% のメーカーが、患者様の体験を向上させ、医療処置の効率化を図るために、人間工学に基づいたサポートと使いやすさを備えたチェアの開発が不可欠であると指摘しています。患者様に焦点を当てた、より効果的な医療への傾向が一般的になっています。

ストレッチャーチェアの需要は高まっており、回答者の 75% が医療従事者の使用が増加していると回答しています。この需要は、特に緊急時や手術中の医療施設における効率的な患者搬送の必要性によって推進されています。さらに、高さ調整機能、リクライニング機能、移動の容易さなどの機能の組み込みも成長要因となっており、医療従事者はさまざまな臨床シナリオに合わせて構成できる機器を求めています。

サステナビリティとコンプライアンスは依然として重要な課題であり、調査回答者の 70% が、環境に優しい素材の使用と国際基準の遵守の重要性を強調しています。サステナビリティへのこの関心は、消費者のニーズに応えるだけでなく、厳しい規制要件や環境問題に対応するための積極的な取り組みでもあります。

地理的な傾向も、ストレッチャーチェア市場の多様な動きを予測しています。北米では、医療技術の進歩と、この地域の医療インフラの確立により、この分野は力強く成長しています。

将来、ステークホルダーは、この産業の将来について楽観的な見方をしております。圧倒的多数が、新素材の開発、設計機能の拡充、およびグローバルなアクセス拡大のために、研究開発への投資を計画しております。患者中心の設計、技術革新、および規制順守の交点が、ストレッチャーチェア市場を再定義し、これらのトレンドを迅速に活用できる企業が最前線に立つことになるでしょう。

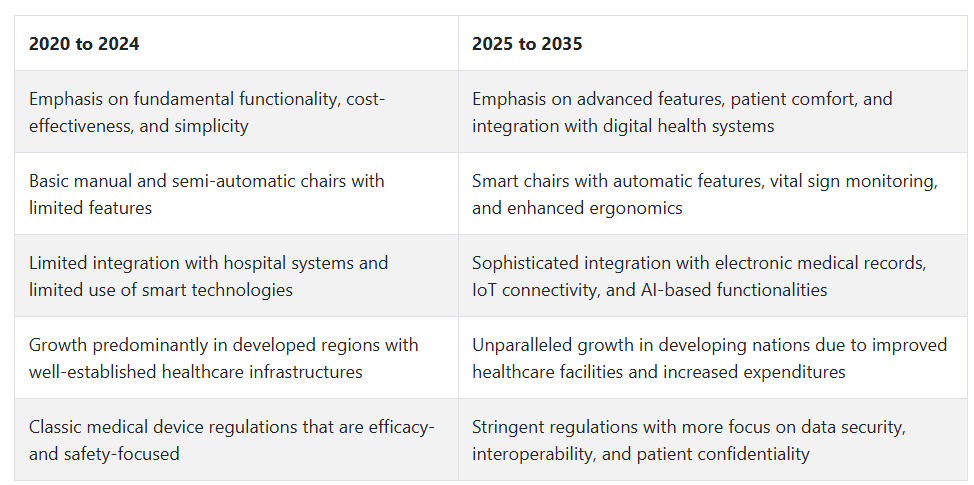

2020年から2024年までの市場動向と2025年から2035年までの将来動向

2020年から2024年にかけて、医療環境における柔軟な患者搬送ソリューションの需要増加により、ストレッチャーチェア市場は著しい成長を遂げました。COVID-19 のパンデミックは、効果的で柔軟な医療機器の重要性を浮き彫りにし、その結果、病院や救急部門でのこれらの椅子の使用が急増しました。

この期間の技術開発は、患者の快適さと安全性の向上に重点が置かれ、背もたれの調整機能、折りたたみ式モデル、軽量構造などの機能が必須となりました。また、外来手術の増加や外来手術センターの成長も成長を推進しました。

今後 2025 年から 2035 年にかけて、担架チェア市場は、いくつかの根本的な決定要因に基づいて拡大を続けていくでしょう。技術進歩により、バイタルサインをモニタリングするセンサー、電子健康記録の統合、自動位置決めシステムなどを備えたスマートチェアが登場すると予想されます。

世界的な高齢化と慢性疾患の発生率の増加により、患者搬送システムの強化に対する需要はさらに高まるでしょう。さらに、アジア太平洋地域およびラテンアメリカ地域は、医療インフラの整備と医療費の増加により、高い成長が見込まれます。

2025 年から 2035 年までの予測期間における担架チェア市場の国別分析

米国

米国のストレッチャーチェア市場は、調査期間中に 8.3% の CAGR で成長すると予測されています。この成長は、病院、救急医療センター、救急医療サービスにおける効率的な患者搬送ソリューションの需要の増加によって推進されています。患者の快適さと介護者の人間工学を最適化する、高度なストレッチャーチェアの設計の統合がますます普及しています。確立された医療インフラにより、大規模な病院チェーンや専門クリニックが先駆けて、この設計が広く採用されています。

救急対応機器や外来施設への継続的な投資も需要を後押ししています。さらに、高齢化や、繰り返し通院を必要とする慢性疾患の増加により、ストレッチャーチェアの使用率が高まっています。米国企業は、現在の医療ワークフローの要求に応えるため、電動式や変換可能な設計への転換を進めています。また、厳格な安全規制により、製品の品質の一貫性が確保されています。

英国

英国のストレッチャーチェア市場は、調査期間中に 7.4% の CAGR で成長すると予想されています。この成長を推進しているのは、病院および外来部門における患者の移動ソリューションの改善に向けた国民保健サービスの取り組みです。英国は、患者の移動による怪我の削減と医療従事者の安全性の向上に重点を置いているため、人間工学に基づいたチェアに対する需要が高まっています。

調整可能な位置決めやリモートコントロール操作などのスマート技術の組み込みも、特に急性期医療で増加しています。さらに、救急部門への入院患者数の増加や日帰り手術への移行により、柔軟で移動しやすい搬送用椅子の需要が高まっています。

英国では、医療機器の承認プロセスが迅速化され、イノベーションへのアクセスが改善されています。また、官民の連携により、調達と流通も改善されています。医療の近代化と効率化がますます重視される中、二次医療施設および三次医療施設におけるこれらの椅子の導入は増加すると予想されます。

フランス

フランスのストレッチャーチェア市場は、予測期間において6.8%の CAGR で拡大すると予想されます。強力な公的医療インフラと病院インフラへの継続的な投資が主な推進要因です。フランスは、患者中心のケアと、病院内での患者の移動時の移動性と快適性の向上に重点を置いています。

治療と輸送の両方で多機能なストライダーのストレッチャーは、大きな需要があります。手術や診断手順の効率化により、移動可能でコンパクトかつ多機能な座席設備の需要が増加しています。救急部門のワークフローと回復室の効率的な管理の需要が高まっており、このようなデバイスは必須となっています。

また、フランスの病院では、衛生状態の向上と患者の治療成果の向上のために、感染防止素材や安全機能の強化にも投資を行っています。利用率の高い環境において、待ち時間の短縮と患者の処理能力の向上に重点を置いていることも、この動向をさらに後押ししています。

ドイツ

ドイツは、調査期間中の成長率が7.1% CAGRになると予想されています。医療機器の製造における技術的リーダーであるドイツは、ハイテクチェアにとって堅実な地域です。外科および非外科部門の手術件数の増加に伴い、治療用チェアを追加機能を備えた効率的な患者搬送システムが求められています。

医療従事者の労働安全衛生規制に対する意識の高まりも、ストレッチャーチェアの設計や調達に影響を与えています。ドイツの病院では、身体的な負担を軽減し、患者の処理能力を高める機器が重視されています。

さらに、堅牢で耐久性があり、持続可能な素材の使用を後押しする規制も、購入パターンに影響を与えています。高齢者介護およびリハビリテーションセンターのインフラへの投資の増加も、需要の増加に寄与しています。この国のモジュール重視の傾向は、現代の椅子の多目的性にも反映されています。

イタリア

イタリアのストレッチャーチェア市場は、調査期間中に 6.2% の CAGR で成長すると予想されています。病院設備の段階的な近代化と外来治療への関心の高まりにより、公立および私立の医療施設でストレッチャーチェアの採用が進んでいます。イタリアでは高齢化が進んでおり、入院や救急サービスの利用が増加し、患者の移動手段の改善が求められています。

一元化された調達制度や政府入札により、患者搬送システムのアップグレードの採用率が向上しています。リハビリテーションクリニックやがん治療センターでは、患者の移動、手術の準備、治療後の回復のために、これらの椅子の使用がますます増加しています。

患者の快適さと尊厳が重視されるようになったことも、長時間の座ったり横になったりできる、調整可能なクッション付きモデルが好まれる要因となっています。病院施設には地域差があり、課題もありますが、医療投資の改革が進んでいることから、アクセスや利用可能性の問題は改善される見通しです。

韓国

韓国のストレッチャーチェア市場は、予測期間中に6.9% の CAGR で成長すると予想されています。韓国の医療インフラと技術の急速な発展が、ストレッチャーチェアの採用を後押ししています。病院では、患者数の増加に効果的に対応するため、コンパクトで多機能な搬送機器の導入が進んでいます。

政府によるスマート病院やデジタル医療システムの導入の奨励により、電子制御や重量センサーを備えた高度な移動ソリューションの導入が加速しています。韓国の企業は、手術や救急部門向けにカスタマイズされた、ハイエンドで軽量なチェアを開発しています。

慢性疾患の蔓延と在宅医療における患者の移動ニーズの高まりも、成長を推進しています。高度治療センターや外傷センターへの投資も、手動操作が少なく、清掃が容易な大容量の椅子の需要を後押ししています。

日本

日本のストレッチャーチェア市場は、予測期間中に7.2%の年平均成長率を達成すると予想されています。日本の高齢化は、急性期医療施設や長期介護施設におけるこれらのチェアの需要増加の主要因です。病院や介護施設は、移動が制限された高齢患者に対応するため、高品質で調整可能なチェアを購入しています。

担架用椅子の市場需要は、折りたたみ式でスペースを最大限に活用したコンパクトなデザインの革新によって推進されています。品質と精度を重視する日本人の国民性により、圧力ポイントを軽減し、位置調整が容易な人間工学的に優れた椅子の需要が高まっています。さらに、医療施設におけるロボットや自動化の活用により、介護者の負担を軽減する電動椅子への道が開かれています。現地生産能力と旺盛な内需により、この 10 年間は均一なパターンが続きました。

中国

中国のストレッチャーチェア市場は、調査期間中に8.0% の CAGR で成長すると予測されています。都市部および郊外における医療インフラへの多額の投資と救急医療施設の建設が、急速な拡大を後押ししています。医療機器の標準化と医療の質の向上を目指す中国の取り組みにより、機能とコストのバランスに優れたストレッチャーチェアが広く採用されています。

国内メーカーは、民間病院や公的機関からの需要に応えるため、生産量を増やしています。医療観光の増加や、政府による病院近代化プログラムの実施に伴い、柔軟性があり、患者志向のストレッチャーチェアに対する需要は引き続き高まっています。

油圧式および電動式の技術的改良、ならびにリーズナブルな価格でのコスト効率の高い流通手段により、こうした製品は各地で普及が進んでいます。さらに、中国では高齢化が進み、手術件数が増加しているため、患者の安全かつ快適な搬送を可能にする効率的な搬送ソリューションのニーズが高まっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランド地域は、予測期間において6.1% の CAGR で拡大すると予想されています。この地域では、患者中心の医療と医療の近代化が進んでおり、人間工学的に認定された高快適性のストレッチャーチェアの採用が進んでいます。救急サービスや病院では、医療従事者の負担を軽減し、患者の保護を強化する移動機器が優先されています。

両国は、特に農村部や恵まれない地域における医療インフラの強化に多額の投資を行っており、耐久性が高く汎用性の高い輸送ソリューションの需要を支えています。日帰り手術や外来手術の増加により、医療従事者は、さまざまな部門で使用できる多目的ストレッチャーチェアの利用を模索しています。

さらに、持続可能で長期的な設計の調達システムも成長のダイナミクスに影響を与えています。高度なストレッチャーチェア技術などの医療機器の地域化されたイノベーションも、この分野における学術界と臨床界の連携によって推進されています。

セグメント別分析

技術別

2025年には、電動チェアがストレッチャーチェア市場の約60%を占め、手動チェアは40%に留まる見通しです。

電動ストレッチャーチェアは、特に患者を迅速かつ快適に搬送しなければならない医療施設において、その操作の容易さから、ストレッチャーチェア市場で引き続き需要が高まっています。さらに、これらのチェアには電気モーターが搭載されており、医療従事者は、ほとんど力を必要とせずに、ユニットの持ち上げ、位置調整、傾斜調整を簡単に行うことができます。患者と医療スタッフの快適さと安全は、最優先事項として維持されています。

電動ストレッチャーチェアの需要増加は、患者安全への注目度向上、作業者の怪我の減少、病院運営の効率化など、複数の要因に起因しています。特に救急室、救急車、手術センターなど、患者の迅速かつスムーズな取り扱いが重要な場面で、電動モデルが好まれています。電動ストレッチャーチェアの開発と製造は、Stryker や Hill-Rom などの企業が主導しており、位置調整、耐荷重管理、輸送の容易さなどの最新機能を備えています。

手動ストレッチャーチェアは、特に予算が限られている場合や非常にシンプルな機能しか必要とされない場合、依然としてかなりのシェアを占めています。これらのチェアは手動で操作するため、医療従事者は機械式レバーや手動システムを使用して位置調整を行う必要があります。電動式に比べ、より体力が必要ですが、安価であるため、小規模な診療所、地域病院、資源が限られている救急医療現場などでよく使用されています。

しかし、大多数の好みが電動式に移行するにつれて、この傾向は変化しつつあります。しかし、手動式ストレッチャーチェアは、非常にシンプルな設計で予算にやさしいことから、さまざまな医療現場での必要性は依然として高く、その需要は衰えていません。Drive Medical や Medline Industries などの企業は、このようなニーズに応えるさまざまな手動ストレッチャーチェアを提供しています。

製品別

2025 年には、ストレッチャーチェア市場は、ストレッチャーチェア市場全体の 70% を占める汎用ストレッチャーチェアが主流となり、特殊ストレッチャーチェアは 30% を占めると予想されています。

一般的なストレッチャーチェアは、汎用性、コスト効率、ほとんどの病院、救急医療、医療分野で使用できるなどの特徴から人気があります。基本的な設計は、患者を簡単かつ安全に搬送するための標準的な機能を備えています。多くの場合、これらのチェアは、緊急時や専門的ではない医療現場での患者の搬送など、非常に一般的な用途に使用されます。シンプルさとコスト効率の高さが、ほとんどの医療機関、特に日常的な搬送において、一般的なストレッチャーチェアが最も好まれる理由です。

これらの製品には、高さや背もたれの調整機能、Stryker や Drive Medical などの大手メーカーによる頑丈なフレームなどが備わっています。このような特性は、標準的な医療搬送の要求に確実に耐えるものです。一般的なチェアは、コストが最優先事項であり、高級な機能は必要とされない場所で広く使用されています。

特殊ストレッチャーチェアは、高度な機能や個人に合わせた条件に対応するため、特定の医療要件に限定された用途のため、市場シェアは小さいものの、重要な役割を果たしています。これらのチェアは、肥満患者ケア、小児搬送、整形外科ケアなど、医療処置に特化して設計されています。特定の医療状態や患者層には、追加の重量容量、患者快適性の調整、特殊な姿勢オプションなどの専門的な機能が不可欠です。

特殊椅子は通常、ICU、手術室、専門治療センターなどで使用されます。そのため、医療施設における患者の快適性や個別ケアに対する需要の高まりは、ニッチなストレッチャー椅子の需要の増加につながっていますが、その価格は高くなっています。Hill-rom 社と Medline Industries 社は、特定の医療施設が重視する特定の病状や患者ケアに合わせて、さまざまな機能をカスタマイズした特殊ストレッチャー椅子を提供しています。

競争の見通し

ストレッチャーチェア市場は、多国籍の医療機器メーカーと、手術センター、救急医療、外来患者向けアプリケーションに特化したモビリティソリューションプロバイダーが混在しています。Stryker Corporation は、チェア機能、移動性、変換性、統合された患者安全機能を組み合わせた、幅広いハイブリッドストレッチャーをラインナップする、この業界で群を抜いて最大のプレーヤーです。Strykerは、人間工学に基づいたデザインとモジュール式製品ラインの改善に継続的に投資し、先進国と新興地域双方で主要なリーダーとしての地位を強化しています。

Hill-Rom Holdings Inc.(現在はBaxter Internationalの傘下)は、ストレッチャーチェア製品と病院用ベッドプラットフォームの統合により、患者搬送と回復環境への事業領域を拡大しています。LINET Group SE はヨーロッパで高い存在感を誇っており、そのコンパクトで高耐荷重の椅子は、患者の快適さと業務効率が重視される、忙しい救急病棟や外来診療所でよく使用されています。

Midmark Corporation や Winco Mfg. LLC などの中堅企業は、外来診療センターやリハビリテーション施設向けに、多様な調整機能と狭いスペースでの操作性を備えた椅子を提供しています。GF Health Products および GPC Medical Ltd. は、長期介護施設や公立病院向けの信頼性の高いサプライヤーとして、コスト効率と大量発注で競争を繰り広げています。メーカー各社が、バッテリー駆動式や高さ調整可能なシステムを発売し、急成長するアジアや南米の医療業界に販売ネットワークを拡大する中、世界的な競争は激化しています。

主要企業の概要

Stryker Corporationは、ハイブリッド患者搬送システムにおける強固な基盤を背景に、20-24%の市場シェアでストレッチャーチェア市場をリードしています。Strykerの最先端製品、多ポジション機能、圧力分散表面、看護師の移動作業を支援する設計により実現したこの新製品は、ストレッチャーと治療用チェアの移行において勝者となることが期待されています。急性期医療のエルゴノミクスへの継続的な投資と、強固な病院調達ネットワークにより、ストライカーは世界中の外科および救急部門において、他社の追随を許さない戦略的優位性を確立しています。

Hill-Rom Holdings Inc. は、バクスターの幅広い急性期医療エコシステムの優位性を生かし、14~18% のシェアを占めています。同社のストレッチャーチェアは、患者モニタリングおよび回復ソリューションと組み合わせて、病院に統合されたケア機器の一式パッケージを提供しています。これらのモデルは、患者の尊厳と移動性を重視しており、このようなモデルを好む外来患者の回復の傾向に合っています。

LINET Group SE は、ヨーロッパ全域での強みと、肥満患者や多位置患者用チェアシステムに重点を置いていることから、約 10~13% のシェアを占めています。同社は、安全性、快適性、衛生面での使いやすさを重視した設計に重点を置いていることから、地域の病院や外来手術センターと契約しています。Midmark Corporation は、診察や外来手術用に設計されたカスタムフィットのチェアで、約 8~11% のシェアを占めています。同社の価値提案は、ワークフローシステムとの統合とコンパクトな施設ニーズに対応していることにあります。

推定 6~9% のシェアを占める Winco Mfg. LLC は、長期介護施設やクリニック向けに、信頼性が高く、メンテナンスの手間が少ないチェアを提供しています。米国を拠点とする製造および製品カスタマイズ能力は、小規模な医療機関にとって優位性となっています。

主要企業

-

- Stryker Corporation

- Hill-Rom Holdings Inc. (Baxter International)

- LINET Group SE

- Midmark Corporation

- Winco Mfg. LLC

- GF Health Products Inc.

- GPC Medical Ltd.

- Acime UK Ltd.

- WyEast Medical Corp.

- Safety First Aid Group Ltd.

- IBIOM Instruments Ltd.

- Jiangsu Rixin Medical Equipment Co. Ltd.

- Productos Metelicos del Bages SL

- Suzhou Fabio Medical Equipment Co. Ltd.

- NovyMed International BV

- UFSK-International OSYS GmbH

- SCHMITZ and Söhne GmbH and Co. KG

セグメント

- 技術別:

- 手動ストレッチャーチェア

- 電動ストレッチャーチェア

- 製品別:

- 一般ストレッチャーチェア

- 特殊ストレッチャーチェア

- エンドユーザー別:

- 病院

- 診療所

- 外来手術センター

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(百万米ドル)の分析および2025年から2035年の予測

- 2020年から2024年のグローバル市場分析および2025年から2035年の予測、技術別

- 手動

- 動力

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、製品別

- 一般

- 専門

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ (MEA)

- 北米市場分析 2020年から2024年、および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 市場構造分析

- 競争分析

- WyEast Medical Corp.

- Safety First Aid Group Ltd.

- IBIOM Instruments Ltd.

- Jiangsu Rixin Medical Equipment Co. Ltd.

- LINET Group SE

- HILL ROM HOLDINGS Inc.

- Productos Metelicos del Bages SL

- GF Health Products Inc.

- GPC Medical Ltd.

- Acime UK Ltd.

- WyEast Medical Corp.

- Safety First Aid Group Ltd.

- IBIOM Instruments Ltd.

- Jiangsu Rixin Medical Equipment Co. Ltd.

- LINET Group SE

- HILL ROM HOLDINGS Inc.

- Productos Metelicos del Bages SL

- GF Health Products Inc.

- GPC Medical Ltd.

- Stryker Corp.

- Suzhou Fabio Medical Equipment Co. Ltd.

- Midmark Corp.

- NovyMed International BV

- UFSK-International OSYS GmbH

- SCHMITZ and Sohne GmbH and Co. KG

- Winco Mfg. LLC

- 仮定と略語

- 研究方法

表

表 01:2020 年から 2024 年までの技術別世界市場規模(百万米ドル)分析

表 02:2025 年から 2035 年までの技術別世界市場規模(百万米ドル)分析

表 03:2025 年から 2035 年までの技術別世界市場規模(百万米ドル)機会分析

表 04:製品別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 05:製品別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 06:製品別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:2020 年から 2024 年までのエンドユーザー別グローバル市場規模(百万米ドル)分析

表 08:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)分析

表 09:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)機会分析

表 10:地域別世界市場規模(百万米ドル)分析、2020 年から 2024 年

表 11:地域別世界市場規模(百万米ドル)分析、2025 年から 2035 年

表 12:地域別世界市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、国別

表 14:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、国別

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、国別

表 16:北米市場規模(百万米ドル)分析、技術別、2020 年から 2024 年

表 17:北米市場規模(百万米ドル)分析、技術別、2025 年から 2035 年

表 18:北米市場規模(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 19:北米市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、製品別

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品別

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、最終ユーザー別

表 23:北米市場規模(百万米ドル)分析、最終用途別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)機会分析、最終用途別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、技術別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、技術別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 38:ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、技術別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、技術別、2025 年から 2035 年

表 42:ヨーロッパ市場規模(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 43:ヨーロッパ市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 44:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析、製品別

表 45:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の機会分析、製品別

表 46:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 47:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 48:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の機会分析、エンドユーザー別

表 49:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、国別

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、技術別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)分析、技術別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 55:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、製品別

表 56:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、製品別

表 57:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、製品別

表 58:東アジア市場規模(百万米ドル)の分析、最終ユーザー別、2020 年から 2024 年

表 59:東アジア市場規模(百万米ドル)の分析、最終ユーザー別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)の機会分析、最終ユーザー別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニア市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 64:南アジアおよびオセアニア市場規模(百万米ドル) 2020 年から 2024 年までの技術別分析

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)分析、技術別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、製品別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、エンドユーザー別、2020 年から 2024 年

表 71:南アジアおよびオセアニア市場規模(百万米ドル)分析、最終用途別、2025 年から 2035 年

表 72:南アジアおよびオセアニア市場規模(百万米ドル)機会分析、最終用途別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、技術別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、技術別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 79:MEA 市場規模(百万米ドル)の分析、製品別、2020 年から 2024 年

表 80:MEA 市場規模(百万米ドル)の分析、製品別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 04:2025 年から 2035 年までの世界市場の増分機会

図 05:2025 年および 2035 年の技術別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの技術別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの技術別世界市場の魅力度分析

図 08:2025 年および 2035 年の製品別世界市場シェアおよび BPS 分析

図09:製品別グローバル市場の前年比成長率予測、2025年から2035年

図10:製品別グローバル市場の魅力度分析、2025年から2035年

図11:最終ユーザー別グローバル市場シェアとBPS分析、2025年と2035年

図12:エンドユーザー別グローバル市場の前年比成長率予測、2025年から2035年

図13:エンドユーザー別グローバル市場の魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアとBPS分析、2025年と2035年

図15:地域別グローバル市場の前年比成長率予測、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:北米市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 18:北米市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 19:北米市場規模の前年比成長率と予測、2025 年から 2035 年

図 20:2025 年から 2035 年までの北米市場の増分機会

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(技術別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(技術別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(技術別

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(製品別

図 28:2025 年から 2035 年までの北米市場の前年比成長予測(製品別

図 29:2025 年から 2035 年までの製品別北米市場魅力度分析

図 30:2025 年および 2035 年のエンドユーザー別北米市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までのエンドユーザー別北米市場の前年比成長予測

図 32:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測と分析

図 35:2020 年から 2035 年までのラテンアメリカ市場の金額別前年比成長率および予測

図 36:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(技術別

図 41:2025 年から 2035 年までのラテンアメリカ市場における技術別前年比成長予測

図 42:2025 年から 2035 年までのラテンアメリカ市場における技術別魅力度分析

図 43:2025 年および 2035 年のラテンアメリカ市場における製品別市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までの製品別ラテンアメリカ市場の前年比成長予測

図 45:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別前年比成長予測

図 48:2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:ヨーロッパ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 51:ヨーロッパ市場規模の前年比成長率および予測、2020 年から 2035 年

図 52:ヨーロッパ市場の増分機会、2025 年から 2035 年

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(技術別

図 57:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(技術別

図 58:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(技術別

図 59:2025 年および 2035 年の製品別ヨーロッパ市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年のエンドユーザー別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 65:東アジア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 66:東アジア市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率と予測、2020 年から 2035 年

図68:東アジア市場 増分$機会、2025年から2035年

図69:東アジア市場シェア分析(国別)、2025年と2035年

図70:東アジア市場 年間成長率予測(国別)、2025年から2035年

図 71:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 72:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(技術別

図 73:2025 年から 2035 年までの東アジア市場の年間成長予測(技術別

図 74:2025 年から 2035 年までの東アジア市場の魅力度分析(技術別

図 75:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(製品別

図76:東アジア市場製品別年間成長率予測(2025年から2035年)

図77:東アジア市場製品別魅力度分析(2025年から2035年)

図78:東アジア市場エンドユーザー別市場シェアとBPS分析(2025年と2035年)

図79:東アジア市場 2025年から2035年までのエンドユーザー別年間成長率予測

図80:東アジア市場 2025年から2035年までのエンドユーザー別魅力度分析

図 81:南アジアおよびオセアニア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 82:南アジアおよびオセアニア市場規模(百万米ドル)の予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図 85:南アジアおよびオセアニア市場シェア分析(国別)、2025 年および 2035 年

図 86:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別前年比成長予測

図 87:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別魅力度分析

図 88:2025 年および 2035 年の南アジアおよびオセアニア市場の技術別市場シェアおよび BPS 分析

図 89:2025 年から 2035 年までの南アジアおよびオセアニア市場の技術別前年比成長予測

図 90:2025 年から 2035 年までの南アジアおよびオセアニア市場の技術別魅力度分析

図 91:2025 年および 2035 年の南アジアおよびオセアニア市場の製品別市場シェアおよび BPS 分析

図92:南アジアおよびオセアニア市場における製品別年間成長率予測(2025年から2035年)

図93:南アジアおよびオセアニア市場における製品別魅力度分析(2025年から2035年)

図94:南アジアおよびオセアニア市場におけるエンドユーザー別市場シェアおよびBPS分析(2025年および2035年)

図 95:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別前年比成長予測

図 96:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別市場魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:MEA 市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 99:MEA 市場規模の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場前年比成長率予測(国別)、2025年から2035年

図103:MEA市場魅力度分析(国別)、2025年から2035年

図 104:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(技術別

図 105:2025 年から 2035 年までの MEA 市場の前年比成長予測(技術別

図 106:2025 年から 2035 年までの MEA 市場の魅力度分析(技術別

図107:MEA市場シェアとBPS分析(製品別)、2025年と2035年

図108:MEA市場の前年比成長率予測(製品別)、2025年から2035年

図109:MEA市場の魅力度分析(製品別)、2025年から2035年

図110:MEA市場シェアとBPS分析(エンドユーザー別)、2025年と2035年

図111:MEA市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図112:MEA市場の魅力度分析(エンドユーザー別)、2025年から2035年