加工技術の革新により、食感や風味に影響を与えることなく、食品マトリックスへの配合範囲が拡大しています。これにより、コンビニエンスフードや即食食品などの分野での使用範囲が拡大しています。第二に、消費者がよりクリーンなラベルや植物由来の食材を求める傾向が強まっていることから、小麦ふすま、セルロース、リグニンなどの天然素材の使用も勢いを増しています。

地域別では、健康志向の消費者層があり、製品革新が進んでいるヨーロッパと北米が不溶性食物繊維市場を支配しています。しかし、予測期間中は、都市化、可処分所得の増加、西洋型の食生活への移行を背景に、アジア太平洋地域が最も高い成長率を示すでしょう。一部の国では、国の栄養プログラムも食物繊維の摂取を推進しています。

今後の開発は、有効性と官能特性を高めるための研究開発への持続的な投資に重点が置かれるでしょう。業界各社は、体重管理や腸内細菌叢の活性化など、特定の健康ニーズに応えるニッチな配合の開発に注力するでしょう。機能性食品やクリーンラベル食品に対する消費者の需要の高まりを受けて、不溶性食物繊維市場は今後 10 年間で力強い成長が見込まれます。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR の調査によると、不溶性食物繊維市場は、イノベーションと規制意識に大きく影響されており、健康志向の製品開発に明らかに傾いています。ステークホルダーは、将来を見据えた戦略の一環として、汎用性の高い用途、クリーンラベルの遵守、栄養強化を優先しています。

地域間の格差が実行に影響を及ぼしています。北米の生産者はスナックやシリアルへの強化を重視し、ヨーロッパは表示規制に重点を置き、アジア太平洋地域は、より幅広い消費者層向けに繊維の使用を拡大するための手頃な価格設定に取り組んでいます。

技術の採用は、地域間の製品開発において微妙な役割を果たしています。北米は、保存期間と安定性の向上を目的としたカプセル化技術で先駆けていますが、ヨーロッパでは、食物繊維の機能性を高める酵素ベースのアプローチが検討されています。

一方、アジア太平洋地域は、大衆市場にアピールするコスト効率の高い乾燥ソリューションに注力しています。しかし、投資収益率はさまざまです。北米企業は、食物繊維の効能表示によって収益を上げていますが、ヨーロッパ企業は、厳しい規制コストによる課題に直面しており、アジアの生産者は、規模による効率性を引き続き評価しています。

オペレーションの非効率性と規制によるボトルネックは、依然として主要な障壁です。サプライチェーンの品質におけるグローバルな不一致、認証の遅延、地域ごとの物流課題が、市場の勢いを阻害しています。関係者は、ターゲットを絞った研究開発、自動化、国内調達戦略で対応しています。

地域ごとの優先事項の多様性にもかかわらず、業界は統一された目標に向かって収束しています。それは、機能性栄養の長期的な成長を確保する、強靭で透明性があり、消費者ニーズに応えるエコシステムの構築です。

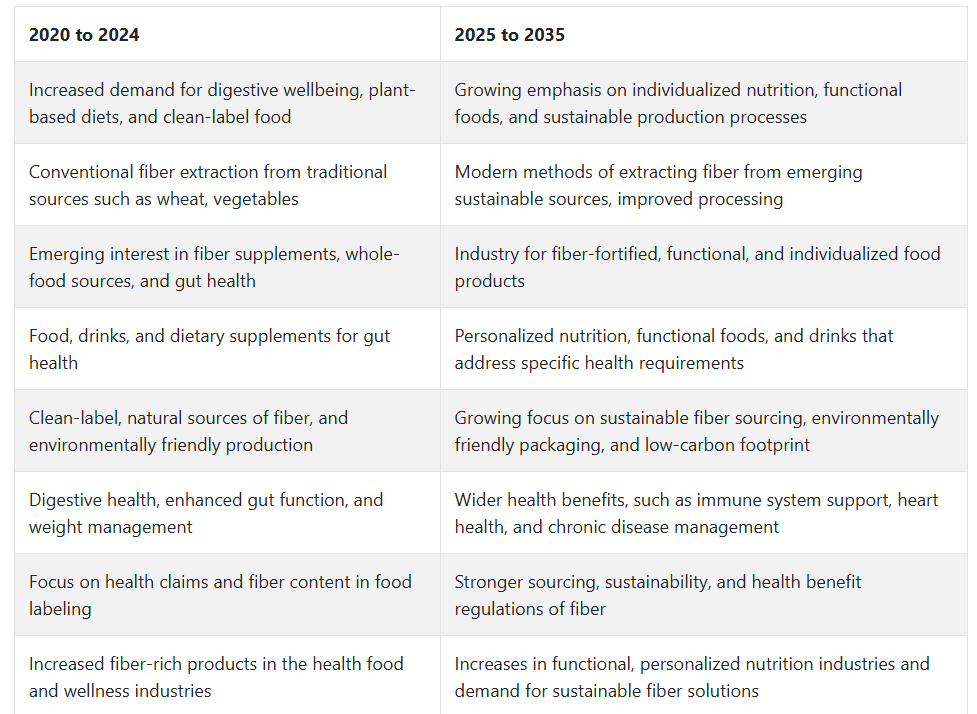

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、不溶性食物繊維市場は、消化器の健康と食物繊維の全体的なウェルネスへの役割に対する意識の高まりを背景に、著しい成長を遂げました。健康意識の高まりとともに、食物繊維が豊富な食品やサプリメント、特に、排便の規則化や腸の健康維持に役立つと知られる不溶性食物繊維を含む製品の需要が急増しました。

さらに、消費者がよりシンプルなラベルの使用を求め、より透明性の高い成分を求めるようになったことで、クリーンラベルのトレンドがさらに高まりました。また、小麦ふすま、野菜、全粒穀物など、食物繊維の天然の供給源も求められました。また、植物由来の食事や天然の食物繊維源の必要性に対する関心の高まりも、この産業の成長に貢献しています。

2025年から2035年の予測:不溶性食物繊維市場は引き続き成長しますが、より機能性の高い特殊な食物繊維製品に焦点が移るでしょう。食品科学の進歩により、持続可能な生産プロセスに重点を置いた、新しい不溶性食物繊維源の開発が進むでしょう。

第二に、栄養の個別化に伴い、主に機能性食品や飲料における食物繊維含有食品の需要が急増するでしょう。また、消費者が健康と環境の両方に引き続き関心を持つ中、業界では、持続可能な包装やグリーンな調達慣行にも注目が集まるでしょう。

セグメント別分析

原料別

2025 年、不溶性繊維市場は穀類が 33.6% の業界シェア を占め、次いで果物が 28.4% を占める見通しです。

このセグメントは、小麦、バーリー、オート麦などの有名な穀類に豊富に含まれているため、ギネス業界において大きな割合を占めています。これらの穀物は、消化器の健康維持に役立つ不溶性食物繊維のもう一つの重要な成分であるセルロースを豊富に含んでいます。例えば、全粒粉パン、オートミール、玄米は、腸の健康と体重減少のための食物繊維の摂取のために主に消費されています。

Cheerios や Nature Valley などのブランドを擁する General Mills などの大手企業は、自社製品に食物繊維を豊富に含んでいることから、この分野が引き続き主要分野となることを確保しています。さらに、ケロッグ社は、シリアルや穀物を不溶性食物繊維の重要な供給源として位置付けています。これは、同社の製品がすべて、朝食用シリアルに含まれる食物繊維を強調しているためです。

2 番目に多い供給源である果物も、特にリンゴ、ナシ、ベリー類などの果実の形で重要な役割を果たしています。リンゴは、消化器の健康に役立つ不溶性食物繊維の最もよく知られた供給源であるペクチンを豊富に含むため、高い評価を得ています。植物由来の食事や天然の食物繊維源への消費者の傾向が高まっているため、果物由来の食物繊維サプリメントの需要が拡大しています。

ドールやチキータのような企業は、依然として果物の健康効果を宣伝していますが、食物繊維摂取量の増加という目標を達成するために、自然さと美味しさを追求しています。有機果物由来のスナック、例えばドライフルーツも、プルーンやイチジクなど、この分野での開発が拡大しています。

今後、シリアル・穀物と果物の両セグメントから、消化改善や慢性疾患(特に大腸がん)の発生率低下など、健康効果に関する意識の高まりを背景に、さらなる需要が創出されるでしょう。

製品別

2025 年も、セルロースは不溶性食物繊維市場を牽引し、34.1% のシェアを占め、ヘミセルロースは 21.5% のシェアを占める見通しです。

不溶性食物繊維の主な形態であるセルロースは、植物細胞壁に大量に含まれていることから、今後もこの業界を支配し続けると予想されます。セルロースは、果物、野菜、全粒穀物、豆類など、人間の食事における主要な食物繊維源に含まれています。セルロースは、便の量を増やし、排便の規則性を促進することで、消化と結腸の健康に影響を与えます。

セルロースを原料とした繊維製品を製造する企業には、デュポン、ADM、カーギルなどが含まれ、セルロースは健康サプリメント、機能性食品、食物繊維製品の配合に利用されています。

セルロースの需要が高いもう一つの理由は、食品加工の増粘剤としても使用されていることです。消費者の健康意識の高まりとともに、セルロースを豊富に含む食物繊維サプリメントなどの製品が、ますます話題になっています。

2 番目に多いヘミセルロースは、21.5% のシェアを占める見通しです。セルロースよりも含有量は少ないものの、植物の細胞壁に存在し、水分を保持する能力があるため、食物繊維の栄養源として依然として重要な役割を果たしています。

トウモロコシ、オート麦、バーリー、その他の豆類には、ヘミセルロースが多く含まれています。ヘミセルロースには、腸の健康、コレステロールの低下、血糖値の調整など、さまざまな健康効果があります。Tate & Lyle や Cargill などの大手企業も、ヘミセルロースの機能性を活用して、強化食品や食材を開発しています。

ヘミセルロースは溶解性が高いため、消化器の健康を求める消費者のニーズに応える、さまざまな食物繊維サプリメントや機能性食品の理想的な成分となっています。

セルロースとヘミセルロースはどちらも、機能性食品や消化に良い健康製品カテゴリーの需要に対応するため、この分野での革新を推進しています。

国別分析

米国

米国の不溶性食物繊維市場は、調査期間中に6.9% の CAGR で成長すると予想されています。消費者の消化器の健康や慢性疾患の予防に対する需要の高まりが、強い需要を牽引しています。

この需要は、食物繊維強化食品、強化スナック、全粒穀物、栄養補助食品の消費拡大を通じて実現されます。不溶性食物繊維は、便秘の緩和、体重管理、大腸の健康維持を目的としたベーカリー食品、シリアル、機能性飲料、栄養補助食品に広く使用されています。

米国で定着している健康とウェルネスのトレンドの 1 つも、小麦ふすま、セルロース、リグニンベースの繊維などの植物由来の成分の支持を後押ししています。食品会社は、健康価値、風味、感覚的な魅力のバランスが取れた製品を開発して対応しています。

1 日の食物繊維摂取量に関する政府の推奨や、ウェルネスブランドの宣伝により、消費者の意識も高まっています。成分加工の技術進歩と、医薬品および栄養補助食品業界からの需要の高まりにより、マスマーケットおよびプレミアムカテゴリーにおける産業の成長はさらに強化されています。

英国

英国の不溶性食物繊維市場は、調査期間中に 6.1% の CAGR で拡大すると予測されています。ライフスタイルに関連する健康問題の増加と、健康に対する国民の関心の高まりが、食物繊維、特に消化の規則性を確保する不溶性食物繊維の需要を後押ししています。

この産業は、全粒粉パン、シリアル、プロテインバー、クリーンラベルの肉代替品など、さまざまな食品セグメントで勢いを増しています。健康志向の消費者は、製品の主な特性として、透明性の高い表示と高繊維含有量を望んでいます。

肥満の削減と健康的な食事の推進に焦点を当てた政府のキャンペーンが、コンビニエンスフードや加工食品での使用を後押ししています。さらに、生産者は、心臓血管の健康と満足感のための繊維ベースの食品も製造しています。

イギリスにおけるベジタリアンとフレキシタリアンの増加は、野菜、穀物、または豆類由来の植物性食物繊維の需要を後押ししています。加工中の食物繊維の安定性を確保し、食感向上を支援する配合技術革新は、ブランドが味や製品品質を損なうことなく消費者ニーズを満たすのを支援しています。

フランス

フランスの不溶性食物繊維市場は、予測期間中に5.6%の年平均成長率(CAGR)で拡大すると予測されています。消化器系疾患の増加と、機能性食品ソリューションに対する消費者の需要拡大が需要を後押ししています。食品企業は、健康志向の消費者層に対応するため、パン製品、パスタ、スナックなど一般的な食品に食物繊維を配合しています。小麦、オーツ麦、コーン由来の食物繊維は、強化食品や自然由来のサプリメントで特に需要が高まっています。

フランスの濃厚な食文化は、クリーンラベルと天然食品を重んじ、未加工の植物性食物繊維の消費の増加につながっています。消費者が自分の価値観と店舗形態を一致させる傾向が強まっているため、オーガニック食品や自然食品の店舗形式の拡大が、食物繊維を豊富に含む製品の提供を後押ししています。

腸の健康や予防栄養に関する教育活動も購入意欲を高めています。厳格に規制された食品産業と、食物繊維の抽出および配合における技術革新が、国内産業と輸出産業の両方で産業の勢いを強化しています。

ドイツ

ドイツの不溶性食物繊維市場は、予測期間において 5.8% の CAGR で成長すると予想されています。予防医療や健康的な食事への関心の高まりが、ドイツでの需要を牽引しています。

シリアル、高繊維パン、スポーツ栄養食品、強化乳代替品などの大規模な食品・飲料カテゴリーでは、繊維強化のトレンドを受けて、激しい製品開発が進んでいます。クリーンラベルとサステナビリティの推進により、製造業者は、天然の、最小限の加工しか施されていない繊維源、特に地元の植物作物に関連する繊維源の使用への移行を進めています。

繊維の摂取と消化器や代謝の健康との関連性を記載した、パッケージ裏面または前面の表示は、消費者に広く受け入れられています。食品加工技術の新たな開発により、感覚的な品質を損なうことなく食物繊維の含有量を維持することが可能になっています。さらに、食品メーカーや食品生産者の提携により、粉末、押出ペレット、機能性混合物など、オーダーメイドの栄養補給用食品に使用できる食物繊維の供給形態の革新が進んでいます。

イタリア

イタリアの不溶性食物繊維市場は、予測期間において5.5% の CAGR で成長すると予測されています。地中海式食事には従来から食物繊維を含む食品が多く含まれていますが、消費者の嗜好の変化により、不溶性食物繊維を含む加工食品や強化食品の需要が高まっています。

この産業の成長は、消化器の健康と満腹感のために、焼き菓子、シリアルスナック、職人が作るパスタに食物繊維が添加されていることが牽引しています。果物の皮、ふすま、豆類の不溶性食物繊維は、天然成分であり、クリーンラベル食品のトレンドにも適合しているため、人気が高まっています。

イタリアの従来型メーカーは、主食に食物繊維を添加して、伝統と現代の栄養のバランスを取ることに注力しています。消化器の健康は消費者の最大の健康目標であるため、食物繊維を含む食品は、主流の食料品店や健康食品専門店で販売されるようになっています。食物繊維の摂取に関する健康意識の向上キャンペーンや食事指導が継続しており、食生活の変化を後押しし、この産業の緩やかながら着実な成長を支えています。

韓国

韓国の不溶性食物繊維市場は、予測期間中に 6.3% の CAGR で成長すると予測されています。人口の増加、都市化、食生活の変化が、不溶性食物繊維市場の拡大に好ましい環境を作り出しています。

米ベースの食品、麺類、機能性飲料など、従来型および新興の食品への食物繊維の用途が拡大しています。韓国の消費者は、腸の健康、体重、血糖値のコントロールに対する関心が高まっており、これが需要の高まりにつながっています。

メーカーは、複雑な健康ニーズに応えるため、食物繊維にプロバイオティクス、プレバイオティクス、天然成分を配合した多機能製品の開発を進めています。食物繊維の摂取を推奨する政府公認の食事ガイドが業界での存在感を高めており、利便性を重視する食文化が、すぐに食べられる高繊維製品の需要を後押ししています。

タケノコ粉末や難消化性デンプンなどの新しい食物繊維の利用も増加しており、国内および輸出志向の食品製造分野に新たなビジネスチャンスが生まれています。

日本

日本の不溶性食物繊維市場は、調査期間中に5.7% の CAGR で成長すると予測されています。日本の高齢化と健康志向の消費者層により、消化器の健康に対する需要が堅調に推移しており、これが需要を牽引しています。

この産業は、腸の機能と代謝のバランスを維持するために設計された機能性食品やサプリメントの消費者の強い支持に牽引されています。この傾向は、食物繊維を強化した飲料、朝食用シリアル、焼き菓子などの分野で顕著です。

消費者は、科学的根拠に基づく表示や透明性の高い表示に非常に敏感であるため、メーカーは効能や原料の差別化を強調しています。海藻、全粒穀物、豆類などの従来型の食材は、健康への魅力を高めるため、食物繊維の含有量を増やして改良されています。

日本の食品イノベーション工場や研究開発センターも、食感向上剤や低カロリー食品の開発に不溶性食物繊維を主要成分として使用しています。この技術と健康志向の文化が相まって、日本は機能性食品産業のさらなる発展が見込まれています。

中国

中国の不溶性食物繊維市場は、予測期間中に7.3%のCAGRで成長すると予想されています。食物繊維の消化や慢性疾患の予防に対する認識の高まりが、この産業の成長を後押ししています。

西洋型食生活への移行、都市化、肥満や胃腸疾患の発生率の増加により、食物繊維を豊富に含む食品の新たな需要が生まれています。中国の消費者は健康や機能性に優れた食品を求める傾向が強いため、不溶性食物繊維は、ベーカリー製品、スナック食品、麺類、栄養補助食品にますます多く使用されています。

政府の健康的な食生活推進と糖分・脂肪含有量削減規制は、食品加工における食物繊維の使用を間接的に促進しています。国内企業は、トウモロコシ、オーツ麦、大豆などの高食物繊維作物の国内調達に投資しており、海外企業は消費者の行動変化に対応するため製品ポートフォリオを拡大しています。ECと健康アプリにおけるイノベーションも、消費者教育と高食物繊維製品へのアクセスを向上させています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの不溶性食物繊維市場は、調査期間中に 6% の CAGR を達成すると予想されています。公衆衛生キャンペーンや、腸の健康に対する食物繊維の重要性に対する消費者の意識の高まりが、産業の着実な成長に影響を与えています。消化器疾患や生活習慣病の予防に対する健康志向の高まりに対応するため、シリアル、エネルギーバー、焼き菓子、食事代替食品に不溶性食物繊維の添加量が増加しています。

企業は、持続可能な繊維強化製品ラインの開発のために、オート麦、バーリー、豆類などの天然素材に目を向けています。クリーンラベルやオーガニック食品のトレンドにより、天然成分を使用した繊維強化製品への支持が高まっています。

顧客が、食品の栄養素と調達先の透明性を求める傾向が強まっていることが、植物由来の用途におけるイノベーションを後押ししています。国内および輸出志向の食品企業は、食品科学の進歩を活かし、味と機能性を向上させており、高繊維食品は、さまざまな消費者層の間で引き続き強い需要があります。

競争の見通し

不溶性食物繊維市場は、食品に含まれる食物繊維に対する消費者の需要の高まりと、腸の健康に対する一般的な意識の高まりにより、非常に急速に成長しています。しかし、Archer Daniels Midland Company や DuPont de Nemours Inc. などの大手企業は、天然成分に目を向け、革新的な製品開発と戦略的な買収を巧みに組み合わせることで、業界トップの地位を維持しています。これらの企業は、機能性食品および急成長している植物由来食品分野に、新しい食物繊維ソリューションを製品ラインナップに追加しています。

一方、高機能繊維メーカーの Ingredion Incorporated および Tate & Lyle PLC は、食品から医薬品に至るまで幅広い産業にサービスを提供する確立されたネットワークを活かし、事業を展開しています。また、Koninklijke DSM N.V. などのヨーロッパにルーツを持つ企業は、エコフレンドリーな加工技術を推進し、食品製造分野におけるサステナビリティ意識の高い消費者から支持を得ています。

地域企業も、消化器の健康にさらなる効果のある繊維ソリューションを開発するとともに、アジア太平洋地域やラテンアメリカなどの急成長産業からの需要増に対応するため、これらのソリューションを現地で生産することで、その地位を強化しています。

主要企業の概要

Archer Daniels Midland Company は、幅広い繊維ソリューションのポートフォリオと、業界におけるサステナビリティへの取り組みにより、不溶性繊維市場で約 15~18% のシェアを誇り、トップの座を維持しています。環境に優しい生産技術への投資と、植物由来の食品および機能性用途への強力な戦略的焦点を組み合わせることで、同社は北米およびその他の地域で確固たる地位を築いています。

また、デュポン・デ・ネムール社も10~13%のシェアを見込んでおり、食品、飲料、製薬業界向けの最終用途向け高性能繊維を生産することでニッチ市場を開拓しています。繊維技術の革新性により、デュポン社は依然として世界および新興産業において注目すべき企業です。

Ashland Inc. – 12~15% は、機能性食品、飲料、腸の健康用途向けの食物繊維ソリューションに注力しており、多額の研究開発投資で強みを発揮しています。8~11% のシェアで認知度を高めている Ingredion Incorporated は、健康志向の繊維ソリューションを提供する植物由来の食材へのシフトを進めており、健康と栄養に関する現在の消費者トレンドに合致しています。

5 位の Koninklijke DSM N.V. は、食品、健康、栄養向けの難溶性繊維の持続可能な生産で存在感を維持しており、ヨーロッパのグリーンカビのリーダーとして、世界各地域での地位を強化しています。

主要市場プレーヤー

- Archer Daniels Midland Company

- Ashland Inc.

- DuPont de Nemours Inc.

- Ingredion Incorporated

- Koninklijke DSM N.V.

- Südzucker AG

- SunOpta Inc.

- Tate & Lyle PLC

- Cargill Incorporated

- CP Kelco US Inc.

- Roquette Frères

- AUSPERL Group Pty Ltd.

- BarnDad Innovative Nutrition

- Batory Foods

- Emsland-Group

- Food Ingredients Group (Interfiber)

- Grain Processing Corporation

- J. RETTENMAIER & SÖHNE GmbH + Co KG

- Nexira Inc.

- Unipektin Ingredients AG

セグメンテーション

- 原料別:

- 果物

- 野菜

- 穀物

- 豆類

- 製品別:

- セルロース

- ヘミセルロース

- キチン&キトサン

- リグニン

- ふすま

- 難消化性デンプン

- 用途別:

- ペットフード

- 機能性食品&飲料

- 医薬品&栄養補助食品

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア&太平洋

- 中東&アフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年のグローバル市場分析および2025年から2035年の予測

- 6.1. ソース

- 6.2. 製品

- 6.3. アプリケーション

- 7. 2020年から2024年のグローバル市場分析および2025年から2035年の予測(ソース別)

- 7.1. 果物

- 7.2. 野菜

- 7.3. 穀物および穀類

- 7.4. マメ科植物

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- 8.1. セルロース

- 8.2. ヘミセルロース

- 8.3. キチンおよびキトサン

- 8.4. リグニン

- 8.5. ふすま

- 8.6. 難消化性デンプン

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 9.1. ペットフード

- 9.2. 機能性食品および飲料

- 9.3. 医薬品および栄養補助食品

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 12. 南米アメリカ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 13. 西ヨーロッパ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 14. 東ヨーロッパの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 15. 東アジアの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 16. 南アジア・太平洋地域 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 17. 中東・アフリカ 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国における2025年から2035年までの売上予測(ソース、製品、用途、地域別)

- 19. 市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

- 20.1. Archer Daniels Midland Company

- 20.2. Ashland Inc.

- 20.3. DuPont de Nemours Inc.

- 20.4. Ingredion Incorporated

- 20.5. Koninklijke DSM N.V.

- 20.6. Südzucker AG

- 20.7. SunOpta Inc.

- 20.8. Tate & Lyle PLC

- 20.9. Cargill Incorporated

- 20.10. CP Kelco US Inc.

- 20.11. Roquette Frères

- 20.12. AUSPERL Group Pty Ltd.

- 20.13. BarnDad Innovative Nutrition

- 20.14. Batory Foods

- 20.15. Emsland-Group

- 20.16. Food Ingredients Group (Interfiber)

- 20.17. Grain Processing Corporation

- 20.18. J. RETTENMAIER & SÖHNE GmbH + Co KG

- 20.19. Nexira Inc.

- 20.20. Unipektin Ingredients AG

- 21. 仮定および略語 出典

- 22. 調査方法

表一覧

表 01: 2020 年から 2024 年までの世界市場価値(百万米ドル)の分析、供給源別

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、ソース別

表 03:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、ソース別

表 04:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、製品別

表 05:製品別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 06:製品別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:用途別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 08:アプリケーション別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 09:アプリケーション別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 10:地域別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 11:地域別世界市場規模(百万米ドル)分析、2025 年から 2035 年

表 12:地域別世界市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:国別北米市場規模(百万米ドル)分析、2020 年から 2024 年

表 14:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、国別

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、ソース別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、供給源別

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、供給源別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、製品別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、製品別

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品別

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、用途別

表 23:北米市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)の分析、2020 年から 2024 年、供給源別

表 29:ラテンアメリカ市場規模(百万米ドル)の分析、2025 年から 2035 年、供給源別

表 30:ラテンアメリカ市場規模(百万米ドル)の機会分析、2025 年から 2035 年、供給源別

表 31:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル) 製品別機会分析、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル) 用途別分析、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 37:西ヨーロッパ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 38:西ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 39:西ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:西ヨーロッパ市場規模(百万米ドル)分析、供給源別、2020 年から 2024 年

表 41:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、供給源別

表 42:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、供給源別

表 43:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、製品別

表 44:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、製品別

表 45:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、製品別

表 46:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 47:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 48:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、用途別

表 49:2020 年から 2024 年までの東ヨーロッパの市場価値(百万米ドル)の分析、国別

表 50:東ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東ヨーロッパ市場規模(百万米ドル)分析、供給源別、2020 年から 2024 年

表 53:東ヨーロッパ市場規模(百万米ドル)の分析、供給源別、2025 年から 2035 年

表 54:東ヨーロッパ市場規模(百万米ドル)の機会分析、供給源別、2025 年から 2035 年

表 55:東ヨーロッパ市場規模(百万米ドル)の分析、製品別、2020 年から 2024 年

表 56:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析、製品別

表 57:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の機会分析、製品別

表 58:2020 年から 2024 年までの東ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 59:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 60:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の機会分析、用途別

表 61:2020 年から 2024 年までの東アジアの市場価値(百万米ドル)の分析、国別

表 62:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:東アジア市場規模(百万米ドル)分析、供給源別、2020 年から 2024 年

表 65:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、供給源別

表 66:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、供給源別

表 67:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、製品別

表 68:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、製品別

表 69:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、製品別

表 70:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、用途別

表 71:東アジア市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 72:東アジア市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 73:南アジアおよび太平洋市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 74:南アジアおよび太平洋市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 75:南アジアおよび太平洋地域の市場価値(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 76:南アジアおよび太平洋地域の市場価値(百万米ドル) 2020 年から 2024 年までの供給源別分析

表 77: 南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、2025年から2035年

表 78:南アジアおよび太平洋地域の市場価値(百万米ドル)の機会分析、2025年から2035年

表 79:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、製品別、2020年から2024年

表 80:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 81:南アジアおよび太平洋地域の市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 83:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 84:南アジアおよび太平洋地域の市場価値 (百万米ドル) 2025年から2035年までのアプリケーション別機会分析

表 85:MEA 市場価値(百万米ドル) 2020年から2024年までの国別分析

表 86:MEA 市場価値(百万米ドル) 2025年から2035年までの国別分析

表 87:MEA 市場価値(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 88:MEA 市場価値(百万米ドル) 2020 年から 2024 年までの供給源別分析

表 89:MEA 市場価値(百万米ドル) 2025 年から 2035 年までの供給源別分析

表 90:MEA 市場価値(百万米ドル)機会分析、ソース別、2025 年から 2035 年

表 91:MEA 市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 92:MEA 市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 93:MEA 市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 94:MEA 市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 95:MEA 市場価値 (百万米ドル)分析、用途別、2025年から2035年

表 96:MEA 市場価値(百万米ドル)機会分析、用途別、2025年から2035年

図表一覧

図 01:世界市場価値(百万米ドル)の過去分析、2020年から2024年

図 02:世界市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率および予測、2020 年から 2035 年

図 04:世界市場における増分機会、2025 年から 2035 年

図05:2025年および2035年の世界市場シェアとBPS分析(ソース別)

図06:2025年から2035年の世界市場の前年比成長率予測(ソース別)

図07:2025年から2035年の世界市場の魅力度分析(ソース別)

図08:製品別グローバル市場シェアとBPS分析、2025年と2035年

図09:製品別グローバル市場の前年比成長率予測、2025年から2035年

図10:製品別グローバル市場の魅力度分析、2025年から2035年

図11:アプリケーション別グローバル市場シェアおよびBPS分析、2025年および2035年

図12:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図13:アプリケーション別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアおよびBPS分析、2025年と2035年

図 15:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 16:2025 年から 2035 年までの地域別世界市場の魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の予測と分析

図 19:2035 年の北米市場規模の前年比成長率と予測

図 20:2025 年から 2035 年までの北米市場の増分機会

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年までの北米市場の各国別魅力度分析

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(ソース別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(ソース別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(ソース別

図 27:2025 年および 2035 年の製品別北米市場シェアおよび BPS 分析

図 28:2025 年から 2035 年までの製品別北米市場の前年比成長予測

図 29:2025 年から 2035 年までの製品別北米市場の魅力度分析

図 30:2025 年および 2035 年の北米市場シェアおよび BPS 分析(用途別

図 31:2025 年から 2035 年までの北米市場の前年比成長予測(用途別

図 32:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 33:ラテンアメリカ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 34:ラテンアメリカ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率と予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:ラテンアメリカ市場シェア分析(国別)、2025 年および 2035 年

図 38:ラテンアメリカ市場の前年比成長予測(国別)、2025 年から 2035 年

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(ソース別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(ソース別

図 42:2025 年から 2035 年までの南米市場の魅力度分析(ソース別

図 43:2025 年および 2035 年の南米市場シェアおよび BPS 分析(製品別

図 44:2025 年から 2035 年までの南米市場の前年比成長予測(製品別

図 45:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年の用途別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までの用途別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 49:2020 年から 2024 年までの西ヨーロッパ市場規模(百万米ドル)の過去分析

図 50:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までの西ヨーロッパ市場価値の前年比成長率および予測

図 52:2025 年から 2035 年までの西ヨーロッパ市場の増分機会

図 53:2025 年および 2035 年の西ヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までの西ヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年の西ヨーロッパ市場シェアおよび BPS 分析(ソース別

図 57:2025 年から 2035 年までの西ヨーロッパ市場における供給源別の前年比成長予測

図 58:2025 年から 2035 年までの西ヨーロッパ市場における供給源別の魅力度分析

図 59:2025 年および 2035 年の西ヨーロッパ市場における製品別の市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの西ヨーロッパ市場における製品別前年比成長予測

図 61:2025 年から 2035 年までの西ヨーロッパ市場における製品別魅力度分析

図 62:2025 年および 2035 年の西ヨーロッパ市場における用途別市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までの西ヨーロッパ市場における用途別前年比成長予測

図 64:2025 年から 2035 年までの西ヨーロッパ市場における用途別魅力度分析

図 66:2020 年から 2024 年までの東ヨーロッパ市場規模(百万米ドル)の過去分析

図 67:東ヨーロッパ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 68:東ヨーロッパ市場規模の前年比成長率および予測、2020 年から 2035 年

図 69:東ヨーロッパ市場の増分機会、2025 年から 2035 年

図 70:2025 年および 2035 年の東ヨーロッパの市場シェア分析(国別

図 71:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長予測(国別

図 72:2025 年から 2035 年までの東ヨーロッパの市場の魅力度分析(国別

図 73:2025 年および 2035 年の東ヨーロッパ市場シェアおよび BPS 分析(ソース別

図 74:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長予測(ソース別

図 75:2025 年から 2035 年までの東ヨーロッパ市場の魅力度分析(ソース別

図 76:2025 年および 2035 年の製品別東ヨーロッパ市場シェアおよび BPS 分析

図 77:2025 年から 2035 年までの製品別東ヨーロッパ市場の前年比成長予測

図 78:2025 年から 2035 年までの製品別東ヨーロッパ市場の魅力度分析

図 79:2025 年および 2035 年の東ヨーロッパの市場シェアおよび BPS 分析(用途別

図 80:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長予測(用途別

図 81:2025 年から 2035 年までの東ヨーロッパの市場の魅力度分析(用途別

図 82:東アジア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 83:東アジア市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 84:東アジア市場規模の前年比成長率と予測、2020 年から 2035 年

図85:東アジア市場 増分$機会、2025年から2035年

図86:東アジア市場シェア分析(国別)、2025年と2035年

図87:東アジア市場 年間成長率予測(国別)、2025年から2035年

図88:東アジア市場の魅力度分析(国別)、2025年から2035年

図89:東アジア市場シェアとBPS分析(ソース別)、2025年と2035年

図90:東アジア市場の前年比成長率予測(ソース別)、2025年から2035年

図91:東アジア市場の魅力度分析(供給源別)、2025年から2035年

図92:東アジア市場シェアとBPS分析(製品別)、2025年と2035年

図93:東アジア市場の前年比成長率予測(製品別)、2025年から2035年

図94:東アジア市場の魅力度分析(製品別)、2025年から2035年

図95:東アジア市場シェアとBPS分析(用途別)、2025年と2035年

図96:東アジア市場の前年比成長率予測(用途別)、2025年から2035年

図 97:2025 年から 2035 年までの東アジア市場の魅力度分析(用途別

図 98:2020 年から 2024 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の過去分析

図 99:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の予測および分析

図 100:南アジアおよび太平洋地域の市場価値の前年比成長率および予測、2020 年から 2035 年

図 101:南アジアおよび太平洋地域の市場における増分機会、2025 年から 2035 年

図 102:南アジアおよび太平洋地域の国別市場シェア分析、2025 年および 2035 年

図103:南アジア・太平洋地域市場の前年比成長率予測(国別)、2025年から2035年

図104:南アジア・太平洋地域市場の魅力を国別分析、2025年から2035年

図105:南アジア・太平洋地域市場のシェアとBPS分析(ソース別)、2025年と2035年

図106:南アジア・太平洋地域市場 2025年から2035年までの前年比成長率予測(ソース別)

図107:南アジア・太平洋地域市場 2025年から2035年までの魅力度分析(ソース別)

図108:南アジア・太平洋地域市場 2025年と2035年の市場シェアとBPS分析(製品別)

図109:南アジア・太平洋市場 製品別年間成長率予測(2025年から2035年)

図110:南アジア・太平洋市場 製品別魅力度分析(2025年から2035年)

図111:南アジア・太平洋市場 用途別市場シェアとBPS分析(2025年と2035年)

図112:南アジア・太平洋地域市場 用途別年間成長率予測(2025年から2035年)

図113:南アジア・太平洋地域市場 用途別魅力度分析(2025年から2035年)

図 114:MEA 市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 115:MEA 市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 116:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 117:MEA 市場の増分機会、2025 年から 2035 年

図 118:国別 MEA 市場シェア分析、2025 年および 2035 年

図119:MEA市場 年間成長率予測(国別)、2025年から2035年

図120:MEA市場 魅力度分析(国別)、2025年から2035年

図121:MEA市場 シェアとBPS分析(ソース別)、2025年と2035年

図122:MEA市場の前年比成長率予測(2025年から2035年)

図123:MEA市場の魅力度分析(2025年から2035年)

図124:MEA市場のシェアとBPS分析(製品別、2025年と2035年)

図125:MEA市場製品別年間成長率予測(2025年から2035年)

図126:MEA市場製品別魅力度分析(2025年から2035年)

図127:MEA市場シェアとBPS分析(用途別、2025年と2035年)

図128:MEA市場 アプリケーション別年間成長率予測(2025年から2035年)

図129:MEA市場 アプリケーション別魅力度分析(2025年から2035年)

| ※参考情報 不溶性食物繊維は、消化器官で水分を吸収して膨張することで、腸内の内容物をかさ増しし、排便を促進する役割を持つ栄養成分です。これは主に植物由来の成分であり、穀物、豆類、ナッツ、種子、果物、野菜に豊富に含まれています。不溶性食物繊維は、水に溶けないため、その名が示すように体内で溶解することはありません。 この繊維は、一般的にセルロースやヘミセルロースなどの多糖類から構成されています。セルロースは植物の細胞壁の主要成分であり、強靭な構造を提供します。ヘミセルロースは、セルロースと互いに絡み合い、植物の細胞壁を形成しているため、これらの成分は不溶性食物繊維の基本的な種類と言えます。他にも、リグニンという成分も不溶性食物繊維として知られており、大豆やトウモロコシなどの植物に多く含まれています。 不溶性食物繊維の主な用途は、腸の健康を促進することです。食物繊維は腸内の内容物を増やし、腸の動きを活発にさせるため、便秘の予防や解消に寄与します。さらに、定期的に摂取することで、腸内の有害物質を排出する助けにもなります。このように、腸内環境を整えることが、全体的な健康にとって非常に重要であることがいくつかの研究で示されています。 加えて、不溶性食物繊維は血糖値のコントロールやコレステロール値の低下に寄与するとされています。血糖値の急激な上昇を抑えることで、糖尿病のリスクを低下させる可能性があります。また、不溶性食物繊維は腸内環境を改善することで、脂質の吸収を妨げ、コレステロールを減少させる効果も期待されています。 最近では、不溶性食物繊維を用いた機能性食品やサプリメントが注目されています。これらは特に、健康志向の高い消費者に向けて開発されています。製品の中には、便通を改善することを目的としたものや、ダイエットをサポートする機能を持つものもあります。 不溶性食物繊維の関連技術には、食材の加工や生産において、食物繊維の含有量を増やす技術が含まれます。例えば、穀物を加工する際には、外皮や胚芽を利用して不溶性食物繊維を豊富に含む商品が作られています。また、酵素技術を使って特定の食材から不溶性食物繊維を効率的に抽出する方法も進化しています。これにより、より多くの人々が簡単に不溶性食物繊維を摂取できるようになることが期待されています。 ただし、不溶性食物繊維を過剰に摂取すると、消化不良や腹部の膨満感を引き起こす可能性があるため、適量を守ることが重要です。普段の食事においては、野菜や果物、全粒穀物などをバランスよく摂取することで、自然に不溶性食物繊維を取り入れることができます。 以上のように、不溶性食物繊維は腸の健康を守る重要な役割を果たしており、その摂取が健康維持につながることがわかります。食事において意識的に取り入れ、きちんと消化器系の健康をサポートすることが推奨されます。将来的には、より多くの研究が進むことで、その効果や新たな利用方法が発見され、私たちの健康をさらに向上させる手段となるでしょう。 |