人口動態の変化と変性心弁膜症の発生率の増加は、マクロレベルの成長要因です。米国、日本、ヨーロッパでは、高齢化に伴い、心血管疾患は介入治療によって治療されるケースが増えています。病院ネットワークは、複雑な症例に対応し、入院患者数を減らすために、経カテーテル治療への依存度を高めており、その採用はますます広まっています。

北米および欧州の保険償還制度は、特に経カテーテル大動脈弁置換術(TAVR)について、より楽観的な見通しを示しています。保険償還の支援は、公的医療制度における手技件数の増加に重要な役割を果たしています。画像診断装置のトレーニングプログラムや技術進歩も、早期診断と早期治療に貢献しており、拡大が見込まれます。

再配置可能な弁、改良された送達カテーテル、AI ベースの術前計画ソフトウェアなどの技術の進歩により、治療結果と患者の選択が変化しています。デジタルツインと予測モデリングにより、手技がさらに個別化され、成功率と弁の長期機能が向上します。この産業は、個別化された介入、長期耐久性、術後モニタリングが競争上の差別化要因となる成熟段階に達しつつあります。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

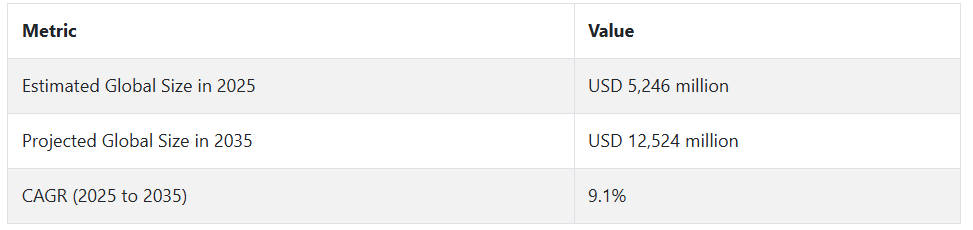

経カテーテル弁置換市場は、高齢化、臨床での採用、低侵襲治療への需要を背景に、急速な変化を遂げています。ステークホルダーは、患者の適応範囲の拡大、弁の耐久性の向上、手技の効率化に注力しています。リアルタイム画像診断や AI ベースの意思決定が普及する一方で、地域要因も採用に影響を与えています。北米は地方でのアクセス、ヨーロッパは 2 つの市場での承認、アジア太平洋地域は現地生産と研修に重点を置いています。

人材の不足、滅菌の一貫性の欠如、規制の遅れ、コールドチェーン物流などの課題も残っています。国際的なコンセンサスとしては、堅牢な研修インフラ、生体適合性材料、スマート技術が必要であるという意見が一致しています。ROI に対するさまざまな期待が、経カテーテル弁置換術市場を牽引しています。北米は AI に積極的に投資していますが、ヨーロッパはコストに慎重な姿勢を示しています。

今後数年間で、経カテーテル弁置換市場はAI、5G、ブロックチェーンの統合、規制の柔軟性、国境を越えた連携によって定義されるでしょう。僧帽弁および三尖弁分野とロボット支援に焦点を当てた早期参入企業が、イノベーションのペースをリードするでしょう。進化する経カテーテル弁置換市場で成功するには、企業は新たな償還パターンに適応し、生体適合性研究開発に投資し、世界規模の臨床プレゼンスを構築する必要があります。

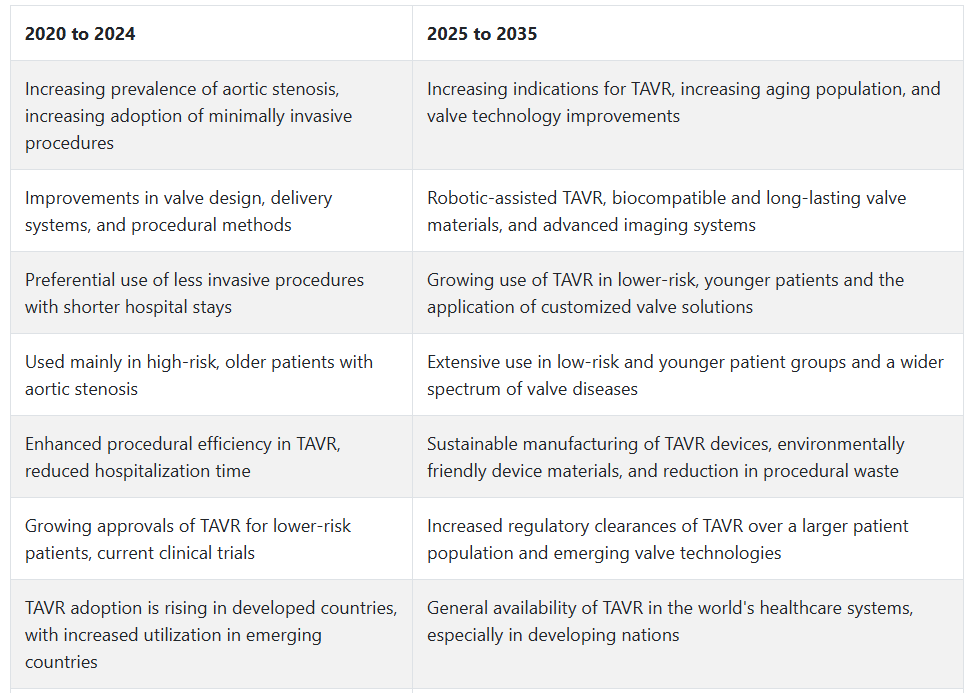

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

経カテーテル弁置換市場は、2020年から2024年にかけて、特に大動脈弁狭窄症を含む弁膜症の増加率と、低侵襲手術の 선호度の高まりにより、著しい成長を遂げました。TAVRは、リスクの低減、回復時間の短縮、高リスク患者への適応性から、開胸手術よりも好まれる選択肢となりました。

弁技術、送達システム、および手技の進歩により、TAVR の安全性と有効性が向上しました。経カテーテル弁置換市場も、高リスク患者だけでなく、より低リスクの患者群における TAVR の実施に関するさらなる規制当局の承認と臨床的エビデンスにより、恩恵を受けました。特に先進国における高齢化の進展も、TAVR 手術の需要拡大を後押ししています。

2025 年から 2035 年までの予測期間において、経カテーテル弁置換市場は、より弾力性、生体適合性、患者固有の弁の選択肢のさらなる導入により、持続的なイノベーションが期待されています。画像技術およびロボット支援技術の進歩により、手技の精度と患者にとっての利点が引き続き向上するでしょう。

TAVR の適応が、より若年層や低リスクの患者にも拡大することで、この産業はさらに成長し、より低侵襲の新しいデバイスや手技も開発されるでしょう。2035 年までに、TAVR は大動脈弁疾患患者の大半の標準治療となるでしょう。

経カテーテル弁置換市場の国別分析

米国

米国の経カテーテル弁置換市場は、予測期間において 7.1% の CAGR で成長すると予想されています。米国は、人口の高齢化、心臓弁膜症の有病率、および積極的な低侵襲心臓技術の採用により、経カテーテル弁置換療法の最も顕著な地域であり続けています。

米国全土の医師は、患者の回復期間が短く、手技のリスクが少ないことから、従来型の手術よりも経カテーテル大動脈弁置換術(TAVR)を選択する傾向が強まっています。このような治療アプローチの変化は、積極的な保険償還政策や臨床ガイドラインによって補完され、この治療の対象となる患者層を拡大しています。

また、高度な心臓血管センターの存在や、大手医療機器メーカーによる継続的な技術革新も、この治療法の採用をさらに加速しています。

新しい弁の設計に関する臨床試験と FDA の承認、および適応症の拡大により、機会が拡大しています。さらに、心臓専門医や患者に対する経カテーテル治療法のメリットの認識の高まりも、手技件数の増加を後押ししています。

デジタルヘルス、AI ベースの診断、およびインターベンショナル心臓専門医の経験の蓄積が融合することで、手技の成功率が向上し、今後 10 年間に米国の経カテーテル弁置換市場が力強い勢いを維持すると予想されます。

英国

英国の経カテーテル弁置換術市場は、調査期間中に6.3%のCAGRで拡大すると予測されています。大動脈弁狭窄症やその他の弁膜症に対する低侵襲手術オプションの需要増加が成長を牽引しています。

国家保健政策ガイドラインは、心臓ケアのアクセス向上と手術効率の向上をますます重視しており、これは経カテーテル弁置換術モデルと完全に一致しています。NHS が待ち時間の短縮と早期診断を推進していることで、TAVR 手術への患者の紹介と適格性評価が迅速化しています。

経カテーテル技術と術者の経験の進歩により、中リスクおよび低リスクの外科患者など、この手術の適応患者が増えています。英国の学術機関や心臓専門センターも、この手術の普及を促進するための臨床試験を実施し、実臨床でのエビデンスを蓄積しています。デジタル画像、3D計画、および多職種心臓チームの一体化により、手技計画の成果と信頼性が向上しています。

フランス

フランスの経カテーテル弁置換術市場は、調査期間中に6.0%のCAGRで成長すると予測されています。フランスの経カテーテル弁置換術市場の拡大は、高齢者における心臓弁膜症の有病率の増加に直接起因しています。

フランスの心臓病センターでは、特に大動脈弁狭窄症に対して、外科的弁置換術から経カテーテル治療へと徐々に移行しています。この変化は、国の医療政策の優先事項である手技の安全性の向上と入院期間の短縮によって促進されています。保険償還の状況や政府主催の臨床試験も、経カテーテル技術の利用拡大を後押ししています。

大規模な学術機関や主要病院が、次世代の弁やハイブリッド手技の研究を推進しており、手技の信頼性と成果の向上に貢献しています。インターベンショナル心臓専門医の認定と研修がますます一般的になり、需要の増加に対応できる専門知識のある人材が確保されています。手技件数の増加と良好な患者転帰により、フランスの経カテーテル弁置換術市場は、予測期間中は着実な成長が見込まれます。

ドイツ

ドイツの経カテーテル弁置換市場は、調査期間中に 6.2% の CAGR で成長すると予想されます。ドイツは、手技件数の多さ、保険適用範囲の広さ、および心血管疾患専門病院の広範なネットワークにより、欧州の経カテーテル弁置換市場で圧倒的な地位を占めています。ドイツは TAVR 手技を早期に導入し、その充実した医療インフラは、手技の迅速な拡大を引き続き支えています。

高齢化と大動脈弁狭窄症の診断件数の増加が、治療を推進しています。再配置可能および回収可能な弁などの技術的進歩に重点が置かれていることが、臨床性能と治療可能な患者数の増加を推進しています。手技前の計画および手技中のガイダンスに高度な画像技術を採用することで、手技の安全性が最大限に高まっています。

ドイツの病院も、新しい技術に早期にアクセスできる国際的な臨床試験やデバイス開発に参加しています。学術界と産業のステークホルダー、および政府主催のイノベーションプログラム間の広範なパートナーシップにより、2035 年まで拡大が継続すると予想されます。

イタリア

イタリアの経カテーテル弁置換市場は、調査期間中に 5.8% の CAGR で成長すると予想されています。イタリアの経カテーテル弁置換市場は、低侵襲心臓治療への認識の高まりと高齢人口の増加により、徐々に進化しています。外科的弁置換術はまだ主流ですが、経カテーテル手技は回復が早く、周術期リスクが低いことから、特に高齢者や高リスク患者において人気を集めています。

地域心臓血管センターは、手技スキルを徐々に向上させ、トレーニングプログラムへの投資を強化することで、移行を円滑に進めています。官民連携と病院インフラへの投資が、高度な介入用医療機器の導入を促進しています。イタリアの心臓学会も、経カテーテル手技をより広く取り入れるよう治療ガイドラインを更新しています。

規制当局の承認が進み、医療機器の性能が向上するにつれ、TAVRおよび関連手技の適応患者が増加しています。イタリアが心臓血管医療の提供において現代的な介入療法の統合を推進する中、経カテーテル弁置換術市場の展望は明るいと言えます。

韓国

韓国の経カテーテル弁置換市場は、調査期間中に 6.4% の CAGR で拡大しました。韓国の医療制度では、経カテーテル弁置換を含む最新のインターベンショナル心臓治療手段がますます採用されています。人口動態の変化に伴い大動脈弁狭窄症が増加しているため、医療従事者は低侵襲治療の利用を拡大しています。また、啓発キャンペーンや研修プログラムにより、経カテーテル弁置換術に関する認識と経験も深まっています。

韓国の規制環境は医療技術の採用を支援しており、保険償還制度改革により、その利用は徐々に拡大しています。3D 画像診断、カテーテルベースのシステムの改良、および術者の技能の向上により、手技の成功率は高まっています。

海外医療技術企業との提携により、最新の弁デバイスも韓国産業に導入されています。医療の革新と先進技術の早期導入への取り組みにより、韓国は経カテーテル弁置換療法の成長において、アジアの経カテーテル弁置換市場をリードしています。

日本

日本の経カテーテル弁置換市場は、予測期間中に6.1% の CAGR で成長すると予想されています。日本の医療制度は、技術進歩の採用で知られており、高齢化対策の一環として、経カテーテル弁置換の採用が増加しています。

高齢者に心臓弁膜症が蔓延していることも、早期診断と早期治療につながっており、その安全性および低侵襲性から、TAVR が選択肢として注目されています。政府による保険償還政策と、専門心臓医療施設の整備により、経カテーテル治療法の普及が進んでいます。

日本の医療機器メーカーも弁技術に投資し、現地の患者にカスタマイズされたソリューションを提供しています。優れた医療水準と継続的な医師教育プログラムが、日本の成長に貢献するでしょう。AI による画像診断とロボット支援による介入の統合により、今後 10 年間で手技の精度と効率が向上する可能性が高いです。

中国

中国の経カテーテル弁置換術市場は、予測期間において 7.8% の CAGR で成長すると予測されています。中国の医療インフラの急速な変化と医療技術の導入が、経カテーテル弁置換術市場の飛躍的な成長を推進しています。

心血管疾患の発生率の高さと、医療技術革新に対する政府支出が相まって、低侵襲心臓治療法の採用が急速に進んでいます。主要都市では、高度な心臓治療ユニットと手技の訓練の改善により、TAVR の実施件数が増加しています。

現地でのデバイス製造と臨床試験需要の増加により、現地製造の低価格バルブデバイスが普及しています。規制の変更により、この産業への参入が加速しており、公立病院は経カテーテル手技の実施に有利な立場にあります。

手技の成果と患者の意識が向上するにつれて、特に第 1 層および第 2 層の都市において、採用曲線はさらに急勾配になるでしょう。中国は、医療の近代化の規模とペースから、経カテーテル弁置換市場において世界トップの地域です。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの経カテーテル弁置換市場は、調査期間中に 5.9% の CAGR で成長すると予想されています。オーストラリアとニュージーランドの経カテーテル弁置換術市場は、両国が心臓医療の提供拡大と患者中心の低侵襲療法の採用に注力していることから、勢いを増しています。特にオーストラリアは、良好な臨床成績を上げるTAVRを含む関連手技を実施する心臓センターを設立しています。

ニュージーランドも、政府資金による医療サービスを通じたアクセス拡大と構造的心臓疾患治療の専門知識の向上を進めています。保険償還支援に加え、TAVRが治療ガイドラインに根拠に基づいて組み込まれることで、高リスク手術患者に対する経カテーテル療法の処方促進が促進されています。

医療教育、研究、イノベーションへのアクセスに関するグローバルな継続的な投資は、地域心臓血管センターの競争力を強化しています。他の地域に比べて人口基盤が比較的小さいものの、堅固な臨床インフラと対象患者人口の安定した成長により、有望な見通しが継続しています。

セグメント別分析

置換タイプ別

2025年には、経カテーテル大動脈弁置換術(TAVR)が経カテーテル弁置換術市場で70%のシェアを占め、首位を維持すると予測されます。残りの30%のシェアは、経カテーテル僧帽弁修復術(TMVR)が占めると見込まれます。

TAVRは、最も一般的な弁疾患である大動脈弁狭窄症の管理に患者の大多数が利用しているため、最も主要な手術法として継続します。この非手術的アプローチは、開胸手術に比べて患者がより迅速な回復を可能にします。

高齢者の増加、大動脈弁疾患の増加、および低侵襲手術の好みは、TAVRの採用をさらに促進するでしょう。エドワーズライフサイエンス社とメドトロニック社は、Sapien 3 や CoreValve システムなどの弁を扱う TAVR 分野の大手企業です。さらに、両社は低リスク患者を対象とした TAVR の臨床試験に資金を提供して適応症を拡大しており、需要も増加しています。

一方、TMVR は、僧帽弁の閉鎖不全による逆流(弁周囲からの血液の漏れ)を治療する、小規模ながら重要な分野です。実際、TMVR は TAVR に比べてまだ広く採用されていませんが、技術の成熟に伴い、この手技の成長ペースは急速に加速しています。

AbbVie(JenaValve を買収)およびアボット(Mitraclip デバイス)は、TMVR のこの分野における早期採用企業です。TMVR の有効性を裏付ける臨床的エビデンスが引き続き蓄積される中、この分野は今後数年間で大幅な成長軌道に乗ると予想されます。

外科的アプローチ別

2025 年には、外科的アプローチ分野における経カテーテル弁置換術市場では、経大腿アプローチが 60% のシェアを占め、市場を支配すると予想されています。経心尖アプローチは 20% のシェアを占める見通しです。

経大腿アプローチは、TAVR 手術において最も広く受け入れられる手法であり続けるでしょう。このアプローチは、通常、他の手術アプローチよりも侵襲性が低く、回復が早い大腿動脈を介して心臓に到達します。

大腿動脈アプローチの利点には、合併症の発生率が低く、合併症のリスクが低い患者を含む幅広い患者層に適用可能である点が挙げられます。MedtronicやEdwards Lifesciencesなどの主要な心臓血管デバイスメーカーは、大腿動脈アプローチに適したデバイスの開発を継続的に進めています。

Medtronic の CoreValve や Edwards の Sapien 3 は、この侵襲性の低い処置の採用に貢献し、産業におけるシェアを拡大している製品の例です。

経脛骨アプローチはほとんど使用されませんが、経脛骨アプローチの適応外とみなされる患者にとって、依然として重要な役割を果たす可能性があります。このアプローチは、胸壁に小さな切開を施し、末梢動脈がカテーテルによるアクセスが困難な場合(例えば、動脈が細小化または石灰化している場合)に、心臓へのアクセスを得る方法です。

このアプローチは、一般的に、複雑な心血管疾患や、好ましくない解剖学的特徴がある場合に使用されます。経大腿アプローチは経大腿アプローチよりも侵襲性が高くなりますが、低侵襲手術技術の進歩や、エドワーズライフサイエンス社やアボット社などのメーカーによるデバイス技術の進歩により、その受け入れが拡大しています。

競争の見通し

経カテーテル弁置換市場では、メドトロニック、エドワーズライフサイエンス、ボストン・サイエンティフィック、アボット、およびセントジュードメディカル(現在はアボットの一部)が引き続き主導的な地位を占めています。これらの企業は、経カテーテル大動脈弁置換術(TAVI)における技術的優位性と、僧帽弁および三尖弁の介入治療分野での継続的な事業拡大により、市場を支配しています。

メドトロニックは、送達性と密閉性能を向上させた次世代プラットフォーム「Evolut FX+」を発売し、2024年にそのリーダーシップを強化しました。エドワーズライフサイエンスは、Sapien プラットフォームの拡大と低リスク患者を対象とした臨床試験への参入により、依然として高い競争力を維持しています。ボストン・サイエンティフィックは、複数の地域で承認され、留置の容易さと弁周囲漏出の低減に最適化された ACURATE neo2 TAVI システムにより、勢いを増しています。

セントジュードの完全統合後、アボットは、Tendyne および TriClip システムの臨床評価など、僧帽弁および三尖弁の介入治療用パイプラインの拡充を優先しています。JenaValve Technology はニッチプレーヤーですが、大動脈弁逆流用 Trilogy Heart Valve System の CE マークの取得拡大により、事業を進めています。

Micro Interventional Devices や SYMETIS などの新規参入企業は、新しい固定機構を備えた低侵襲プラットフォームの開発により、経カテーテル弁置換市場での競争力を強化しています。Braile Biomedica などの企業は、ラテンアメリカでの事業拡大を進めている一方、LivaNova は、アジア太平洋地域での提携を通じて、構造的心臓疾患治療製品のポートフォリオの再編を進めています。

主要企業の動向

メドトロニック社 (28-32%)

高リスクおよび低リスクの患者群向けに、Evolut シリーズにおける継続的な技術革新と世界各国の規制当局の承認を武器に、引き続きトップの座を維持しています。

エドワーズライフサイエンス社 (25-29%)

Sapien 3 Ultra システムに関する強力な臨床試験の結果を背景に、低侵襲弁置換療法の分野での存在感を拡大しています。

ボストン・サイエンティフィック社 (12-15%)

ACURATE neo2 プラットフォームによりヨーロッパでの地位を強化し、より広範な国際的な使用に向けた規制当局の承認取得を進めています。

アボット・ラボラトリーズ (9-12%)

経カテーテル弁置換市場に参入し、世界的な臨床試験ネットワークの拡大により、僧帽弁および三尖弁の介入に重点的に取り組んでいます。

セントジュードメディカル(5~8

アボットのより広範な構造的心臓戦略に統合された、基礎的な弁技術を通じて引き続き貢献しています。

主要企業

-

- Medtronic Inc.

- Edwards Lifesciences Corporation

- Boston Scientific Corporation

- Abbott Laboratories

- St. Jude Medical, Inc.

- JenaValve Technology

- SYMETIS

- Braile Biomedica

- CryoLife, Inc.

- Micro Interventional Devices, Inc.

- LivaNova Plc

セグメント

- 置換の種類別:

- 経カテーテル大動脈弁置換術(TAVR

- 経カテーテル僧帽弁修復(TMVR

- 手術アプローチ別:

- 大腿動脈アプローチ

- 心尖部アプローチ

- 大動脈アプローチ

- エンドユーザー別:

- 病院

- 外来手術センター

- 専門クリニック

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA)

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景と基礎データ

- 4. バリューチェーン分析

- 5. グローバル市場 – 価格分析

- 6. 2020 年から 2024 年のグローバル市場規模分析および 2025 年から 2035 年の予測

- 7. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、置換の種類別

- 7.1. 経カテーテル大動脈弁置換術 (TAVR)

- 7.2. 経カテーテル僧帽弁修復術 (TMVR)

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、手術アプローチ別

- 8.1. 大腿動脈アプローチ

- 8.2. 心尖部アプローチ

- 8.3. 大動脈アプローチ

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、エンドユーザー別

- 9.1. 病院

- 9.2. 外来手術センター

- 9.3. 専門クリニック

- 9.4. その他

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジアおよびオセアニア

- 10.6. 中東およびアフリカ(MEA

- 11. 北米市場 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 12. ラテンアメリカ市場 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 13. ヨーロッパ市場 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 14. 東アジア市場 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 15. 南アジアおよびオセアニア市場 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 16. 中東およびアフリカ市場 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 17. 主要国市場分析 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 18. 市場構造分析

- 19. 競争分析

- 19.1. Medtronic Inc.

- 19.2. Edwards Lifesciences Corporation

- 19.3. Boston Scientific Corporation

- 19.4. Abbott Laboratories

- 19.5. St. Jude Medical, Inc.

- 19.6. JenaValve Technology

- 19.7. SYMETIS

- 19.8. Braile Biomedica

- 19.9. CryoLife, Inc.

- 19.10. Micro Interventional Devices, Inc.

- 19.11. LivaNova Plc

- 20. 使用した仮定および略語

- 21. 調査方法

表一覧

表 01. 2020 年から 2024 年までの地域別世界市場規模(百万米ドル)および予測

表 02. 2025年から2035年までの地域別世界市場規模(百万米ドル)および予測

表 03.2020年から2024年までの交換種類別世界市場規模(百万米ドル)および予測

表 04.2025年から2035年までの交換種類別世界市場規模(百万米ドル)および予測

表 05. 手術アプローチ別世界市場規模(百万米ドル)および予測、2020年から2024年

表 06.手術アプローチ別世界市場規模(百万米ドル)および予測、2025年から2035年

表 07. エンドユーザー別世界市場規模(百万米ドル)および予測、2020年から2024年

表 08. 2025 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル)および予測

表 09. 2020 年から 2024 年までの北米市場規模(百万米ドル)および国別予測

表 10. 2025 年から 2035 年までの北米市場規模(百万米ドル)および国別予測

表 11. 2020 年から 2024 年までの北米市場規模(百万米ドル)および交換の種類別予測

表 12. 2025 年から 2035 年までの北米市場規模(百万米ドル)および交換の種類別予測

表 13. 2020年から2024年までの北米市場規模(百万米ドル)および手術アプローチ別予測

表 14. 2025年から2035年までの北米市場規模(百万米ドル)および手術アプローチ別予測

表 15. 2020年から2024年までの北米市場規模(百万米ドル)およびエンドユーザー別予測

表 16. 北米市場規模(百万米ドル)およびエンドユーザー別予測、2025 年から 2035 年

表 17. ラテンアメリカ市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 18. ラテンアメリカ市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 19. ラテンアメリカ市場規模(百万米ドル)および交換種類別予測、2020 年から 2024 年

表 20. ラテンアメリカ市場規模(百万米ドル)および交換種類別予測、2025 年から 2035 年

表 21. 2020年から2024年までのラテンアメリカ市場規模(百万米ドル)および手術アプローチ別予測

表 22. 2025年から2035年までのラテンアメリカ市場規模(百万米ドル)および手術アプローチ別予測

表 23. 2020年から2024年までのラテンアメリカ市場規模(百万米ドル)およびエンドユーザー別予測

表 24. ラテンアメリカ市場規模(百万米ドル)およびエンドユーザー別予測、2025 年から 2035 年

表 25. ヨーロッパ市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 26. ヨーロッパ市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 27. 2020 年から 2024 年までのヨーロッパの市場規模(百万米ドル)および交換の種類別予測

表 28. 2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)および交換の種類別予測

表 29. 2020 年から 2024 年までのヨーロッパの市場規模(百万米ドル)および手術アプローチ別予測

表 30. 2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)および手術アプローチ別予測

表 31. 2020 年から 2024 年までのヨーロッパの市場規模(百万米ドル)およびエンドユーザー別予測

表 32. 2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)およびエンドユーザー別予測

表 33. 東アジアの市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 34. 東アジアの市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 35. 東アジアの市場規模(百万米ドル)および交換タイプ別予測、2020 年から 2024 年

表 36. 2025 年から 2035 年までの東アジアの市場規模(百万米ドル)および交換の種類別予測

表 37. 2020 年から 2024 年までの東アジアの市場規模(百万米ドル)および手術アプローチ別予測

表 38. 2025年から2035年までの東アジア市場規模(百万米ドル)および手術アプローチ別予測

表39. 2020年から2024年までの東アジア市場規模(百万米ドル)およびエンドユーザー別予測

表40. 2025年から2035年までの東アジア市場規模(百万米ドル)およびエンドユーザー別予測

表 41. 南アジアおよびオセアニアの市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 42. 南アジアおよびオセアニアの市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 43. 南アジアおよびオセアニアの市場規模(百万米ドル)および交換の種類別予測、2020 年から 2024 年

表 44. 南アジアおよびオセアニアの市場規模(百万米ドル)および交換の種類別予測、2025 年から 2035 年

表 45. 南アジアおよびオセアニアの市場規模(百万米ドル)および手術アプローチ別予測、2020 年から 2024 年

表 46. 南アジアおよびオセアニアの市場規模(百万米ドル)および手術アプローチ別予測、2025 年から 2035 年

表 47. 南アジアおよびオセアニアの市場規模(百万米ドル)およびエンドユーザー別予測、2020 年から 2024 年

表 48. 南アジアおよびオセアニアの市場規模(百万米ドル)およびエンドユーザー別予測、2025 年から 2035 年

表 49. MEA 市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 50. MEA 市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 51. MEA 市場規模(百万米ドル)および交換タイプ別予測、2020 年から 2024 年

表 52. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および交換の種類別予測

表 53. 2020 年から 2024 年までの MEA 市場規模(百万米ドル)および手術アプローチ別予測

表 54. 手術アプローチ別 MEA 市場規模(百万米ドル)および予測、2025 年から 2035 年

表 55. エンドユーザー別 MEA 市場規模(百万米ドル)および予測、2020 年から 2024 年

表 56. エンドユーザー別 MEA 市場規模(百万米ドル)および予測、2025 年から 2035 年

図表

図 01. 2025 年から 2035 年までの世界市場規模(百万米ドル)の予測

図 02. 2025 年から 2035 年までの世界市場規模(百万米ドル)の絶対的機会

図 03. 2025 年および 2035 年の地域別世界市場規模(百万米ドル

図 04. 2025 年から 2035 年までの地域別世界市場の前年比成長率

図 05. 2025 年および 2035 年の交換タイプ別世界市場規模(百万米ドル

図 06. 2025 年から 2035 年までの交換の種類別世界市場の前年比成長率

図 07. 2025 年および 2035 年の手術アプローチ別世界市場規模(百万米ドル

図 08. 2025 年から 2035 年までの手術アプローチ別世界市場の前年比成長率

図 09. 2025 年および 2035 年のエンドユーザー別世界市場規模(百万米ドル

図 10. 2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率

図 11. 2025 年から 2035 年までの北米市場規模予測(百万米ドル

図 12. 北米市場における絶対的機会(百万米ドル)、2025 年から 2035 年

図 13. 北米市場価値(百万米ドル)、国別、2025 年および 2035 年

図 14. 北米市場における国別前年比成長率、2025 年から 2035 年

図 15. 2025 年および 2035 年の北米市場における交換の種類別市場規模(百万米ドル

図 16. 2025 年から 2035 年までの北米市場における交換の種類別前年比成長率

図 17. 2025 年および 2035 年の北米市場における手術アプローチ別市場規模(百万米ドル

図 18. 2025 年から 2035 年までの北米市場における手術アプローチ別前年比成長率

図 19. 2025 年および 2035 年の北米市場におけるエンドユーザー別市場規模(百万米ドル

図 20. 2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長率

図 21. 2025 年から 2035 年までの北米市場の魅力度分析(国別

図 22. 2025 年から 2035 年までの北米市場の魅力度分析(交換の種類別

図 23. 2025 年から 2035 年までの北米市場の魅力度分析(手術アプローチ別

図 24. 2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 25. 2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測

図 26. 2025 年から 2035 年までのラテンアメリカ市場における絶対的機会(百万米ドル

図 27. 2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

図 28. 2025 年から 2035 年までのラテンアメリカ市場の前年比成長率

図 29. 2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

図 30. 2025 年から 2035 年までのラテンアメリカ市場における交換の種類別前年比成長率

図 31. 2025 年および 2035 年のラテンアメリカ市場における手術アプローチ別市場規模(百万米ドル

図 32. 2025 年から 2035 年までのラテンアメリカ市場における手術アプローチ別前年比成長率

図 33. 2025 年および 2035 年のラテンアメリカ市場規模(金額別、エンドユーザー別

図 34. 2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(エンドユーザー別

図 35. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 36. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(交換の種類別

図 37. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(手術アプローチ別

図 38. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(エンドユーザー別

図 39. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測

図 40. 2025 年から 2035 年までのヨーロッパ市場の絶対的機会(百万米ドル

図 41. 2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)

図 42. 2025 年から 2035 年までのヨーロッパ市場における国別前年比成長率

図 43. 2025 年および 2035 年のヨーロッパ市場における交換種類別市場規模(百万米ドル

図 44. 2025 年から 2035 年までのヨーロッパ市場における交換種類別前年比成長率

図 45. 2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)

図 46. 2025 年から 2035 年までのヨーロッパ市場における手術アプローチ別前年比成長率

図 47. 2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)

図 48. 2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長率

図 49. 2025 年から 2035 年までの国別ヨーロッパ市場の魅力度分析

図 50. 2025 年から 2035 年までの交換の種類別ヨーロッパ市場の魅力度分析

図 51. 2025 年から 2035 年までのヨーロッパ市場における手術アプローチ別市場魅力度分析

図 52. 2025 年から 2035 年までのヨーロッパ市場におけるエンドユーザー別市場魅力度分析

図 53. 2025 年から 2035 年までの東アジア市場規模(百万米ドル)予測

図 54. 2025 年から 2035 年までの東アジア市場の絶対的機会(百万米ドル

図 55. 2025 年および 2035 年の東アジア市場規模(百万米ドル)

図 56. 2025 年から 2035 年までの東アジア市場の前年比成長率

図 57. 2025 年および 2035 年の東アジア市場における交換の種類別市場規模(百万米ドル

図 58. 2025 年から 2035 年までの東アジア市場における交換の種類別前年比成長率

図 59. 2025 年および 2035 年の東アジア市場における手術アプローチ別市場規模(百万米ドル

図 60. 2025 年から 2035 年までの東アジア市場における手術アプローチ別前年比成長率

図 61. 2025 年および 2035 年の東アジア市場におけるエンドユーザー別市場規模(百万米ドル

図 62. 2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長率

図 63. 2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 64. 2025 年から 2035 年までの東アジア市場の魅力度分析(交換の種類別

図 65. 2025 年から 2035 年までの東アジア市場の魅力度分析(手術アプローチ別

図 66. 2025 年から 2035 年までの東アジア市場におけるエンドユーザー別市場魅力度分析

図 67. 2025 年から 2035 年までの南アジアおよびオセアニア市場規模(百万米ドル)予測

図 68. 2025 年から 2035 年までの南アジアおよびオセアニア市場における絶対的機会(百万米ドル

図 69. 2025 年および 2035 年の南アジアおよびオセアニア市場規模(百万米ドル)

図 70. 2025 年から 2035 年までの南アジアおよびオセアニア市場の前年比成長率

図 71. 2025 年および 2035 年の南アジアおよびオセアニア市場における交換の種類別市場規模(百万米ドル

図 72. 2025 年から 2035 年までの南アジアおよびオセアニア市場における交換の種類別前年比成長率

図 73. 2025 年および 2035 年の南アジアおよびオセアニア市場における手術アプローチ別市場規模(百万米ドル

図 74. 2025 年から 2035 年までの南アジアおよびオセアニア市場における手術アプローチ別前年比成長率

図 75. 2025 年および 2035 年の南アジアおよびオセアニア市場におけるエンドユーザー別市場規模(百万米ドル

図 76. 2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別前年比成長率

図 77. 2025 年から 2035 年までの南アジアおよびオセアニア市場の魅力度分析(国別

図 78. 2025 年から 2035 年までの南アジアおよびオセアニア市場の魅力度分析(交換の種類別

図 79. 2025 年から 2035 年までの南アジアおよびオセアニア市場の魅力度分析(手術アプローチ別

図 80. 2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(エンドユーザー別

図 81. 2025 年から 2035 年までの MEA 市場価値(百万米ドル)予測

図 82. 2025 年から 2035 年までの MEA 市場の絶対的機会(百万米ドル

図 83. 2025 年および 2035 年の MEA 市場規模(百万米ドル)

図 84. 2025 年から 2035 年までの MEA 市場の前年比成長率

図 85. 2025 年および 2035 年の MEA 市場規模(百万米ドル)

図 86. 2025 年から 2035 年までの MEA 市場における交換タイプ別前年比成長率

図 87. 2025 年および 2035 年の MEA 市場価値(百万米ドル)

図 88. 2025 年から 2035 年までの MEA 市場における手術アプローチ別前年比成長率

図 89. 2025 年および 2035 年の MEA 市場規模(金額別、エンドユーザー別

図 90. 2025 年から 2035 年までの MEA 市場の前年比成長率(エンドユーザー別

図 91. 2025 年から 2035 年までの MEA 市場の魅力度分析(国別

図 92. 2025 年から 2035 年までの MEA 市場の魅力度分析(交換の種類別

図 93. 2025 年から 2035 年までの MEA 市場の魅力度分析(外科的アプローチ別

図 94. 2025 年から 2035 年までの MEA 市場の魅力度分析(エンドユーザー別

| ※参考情報 経カテーテル弁置換術は、心臓弁疾患の治療に用いられる minimally invasive な手法の一つです。この技術は、心臓の異常な弁をカテーテルを使用して置換するもので、主に大動脈弁や僧帽弁に適応されます。従来の開胸手術に比べて、体への負担が少なく、入院期間も短縮されるメリットがあります。 経カテーテル弁置換術には、主に二つのタイプがあります。大動脈弁置換術 (TAVR) と僧帽弁置換術 (TMVR) です。TAVRは、大動脈弁が狭窄したり、逆流したりする患者を対象に行われます。この手術では、足の血管からカテーテルを挿入し、心臓まで弁を運びます。最近では、経冠動脈アプローチや経胸骨アプローチなど、複数のアプローチが開発されています。 一方、TMVRは、僧帽弁に関連する病気、特に僧帽弁逆流症に対して実施されます。僧帽弁の異常によって心不全の症状が出る場合、TMVRが選択肢となります。現在のところ、TMVRの技術は発展途上にあり、様々なデバイスが試験段階にあります。 経カテーテル弁置換術の用途は、主に重度の心臓弁疾患を有する高齢者や、手術のリスクが高い患者にあります。これにより、体への負担を軽減し、回復を早めることが可能となります。また、心移植待機中の患者に対しても選択肢として用いられることがあります。この手術を受けることで、心不全の症状が改善され、生活の質が向上することが期待されます。 関連技術としては、超音波検査やCTスキャン、MRIなどの画像診断技術が重要です。これらの技術を使って、患者の心臓の状態を正確に評価し、手術の計画を立てることができます。さらに、3Dプリンティング技術を用いた個別化した人工弁の設計や、新しいカテーテル技術も進化しています。これにより、安全性や精度が向上し、手術結果が改善されることが期待されています。 また、リハビリテーションやフォローアップも重要な要素です。手術後は、心筋の機能が改善されることが多いですが、定期的な診察と専門的なリハビリテーションによって、さらに良好な結果を得ることができます。心臓リハビリテーションのプログラムには、運動療法や栄養指導が含まれ、患者の生活習慣改善をサポートします。 今後の展望としては、より低侵襲で安全な手術方法の開発が求められています。新しいデバイスの導入や手術手技の改良が進むことで、より多くの患者が経カテーテル弁置換術の恩恵を受けられるようになると考えられます。また、地球規模での研究を通じて、術後の経過や長期的な効果についてのデータが蓄積されることで、より適切な施術方法や患者選定が可能となるでしょう。 経カテーテル弁置換術は、心臓病治療の新しい道を切り開いており、患者の負担を軽減する重要な技術です。今後も技術の進歩や研究が続くことで、多くの患者にとって安全で効果的な治療法が提供されることを期待しています。 |