最適な稼働時間を誇るバッテリー駆動モデルなどの技術的進歩は、省エネソリューションを求めるエンドユーザーを魅了し、大きな魅力となっています。また、職場における厳格な安全規制により、産業は高所作業台への投資を増やし、販売の増加につながっています。

しかし、原材料価格の高騰が利益率に若干の圧力をかけているため、メーカーはコスト最適化に関する戦略に目を向けています。

2025年以降も成長は継続すると見込まれています。Fact.MRの調査によると、倉庫や物流における自動化レベルの向上は、このトレンドの推進力となるでしょう。

同社は、今後数年間の需要増加は、EC配送センターと高層ビルのメンテナンス用途の両方からくると予測しています。環境に優しいリフティング機器の需要はさらに強まり、電気式モデルがますます大きなシェアを占める可能性があります。

2035 年までに、インフラ投資と技術の進歩により、この産業の市場規模は 28 億 3,000 万米ドルに達すると予測されています。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、流通業者、倉庫業者、物流会社から 300 人のステークホルダーが均等に回答)

ステークホルダーの主要な優先事項

- 規制遵守と職場安全:83%のステークホルダーが、特に高密度倉庫環境において、進化する職場安全基準への遵守を最優先事項として挙げました。

- 耐久性と荷重容量:76%の参加者が、運用寿命を延長するため、高い荷重容量と強化された材料の必要性を強調しました。

- コストと効率のトレードオフ:物流事業者の 71% は、手頃な価格と長期的な運用性能のバランスが取れた、コスト効率の高いモデルを求めています。

地域差:

- 米国:倉庫事業者の 69% は、手作業を減らし、効率を向上させるため、電気モデルを優先しています。

- 西ヨーロッパ:物流企業の 88% は、持続可能性に重点を置き、リサイクル可能な素材やエネルギー効率の高いバッテリー技術を好んでいます。

- 日本および韓国:66% の流通業者は、倉庫スペースが限られているため、コンパクトでスペース効率に優れた設計を重視していました。

先進技術の採用

技術採用のばらつきが大きい

- 米国:57% の倉庫が、リアルタイムの追跡およびメンテナンスアラートのために IoT 対応ソリューションを統合しています。

- 西ヨーロッパ:49% の物流企業が、エネルギー効率規制を背景に、リチウムイオン電池駆動のモデルを採用しており、ドイツが 60% とトップです。

- 日本:28% の倉庫事業者が、倉庫内の移動を最適化するための自動誘導システムに投資しています。

- 韓国:36% の製造業者が、コスト意識の高い購入者向けに、手動と電動のハイブリッドモデルを開発しています。

ROI に関する収斂的および発散的見解:

- 米国のステークホルダーの 75% は、電気ソリューションは「投資する価値がある」と評価しましたが、日本の流通業者の 42% しか、完全自動化ソリューションへの投資に前向きではありませんでした。

材料の好みとサステナビリティの傾向

コンセンサス:

- 鋼鉄補強モデルは、その耐久性と耐摩耗性から、世界のステークホルダーの 68% に支持されました。

地域差:

- 西ヨーロッパ:55% の物流会社は、軽量でリサイクル可能なアルミニウムモデルを好みました。

- 日本および韓国:43% は、コスト、強度、軽量化のバランスに優れたハイブリッド鋼鉄・アルミニウム設計を好みました。

- 米国:72% の倉庫は、頑丈な鋼鉄モデルを引き続き使用していますが、30% は持続可能な代替品を検討しています。

価格感応度とサプライチェーンの課題

共通の課題:

- 86% のステークホルダーが、過去 1 年間に原材料費の上昇を報告しており、鉄鋼価格は 28%、アルミニウム価格は 16% 上昇しています。

地域差:

- 米国および西ヨーロッパ:64% の回答者が、自動化および持続可能なソリューションに 10~20% の追加費用を支払う意思があると回答しています。

- 日本および韓国:物流事業者の 74% が、1 台あたり 3,500 ドル未満のコスト効率の高いモデルを好み、プレミアム製品の採用は限定的でした。

- 韓国:製造業者の 41% が、設備投資を削減するためにリースモデルを検討しました。

バリューチェーンの課題

製造業者:

- 米国:56% が、生産効率に影響を与える労働力不足を報告しました。

- 西ヨーロッパ:52% が、特にサステナビリティのコンプライアンスに関する規制の複雑さを挙げました。

- 日本:62% が、コストの高さを理由に自動化ソリューションの導入が遅れていると回答しました。

流通業者:

- 米国:69% が、海外サプライヤーからの在庫の遅延を指摘しました。

- 西ヨーロッパ:54% が、アジアの低コストメーカーとの競争に直面していると回答しました。

- 日本および韓国:64% が、倉庫の統合における物流の非効率性を指摘しました。

エンドユーザー(倉庫・物流会社):

- 米国:46% が電気モデルのメンテナンスコストについて懸念を表明しました。

- 西ヨーロッパ:41% が、既存の車両に新しい機器を統合する際の互換性の問題に苦労しています。

- 日本:60% が、スマートソリューションに関する技術サポートの不足を報告しています。

今後の投資優先事項

整合性:

- 世界の製造業者の 72% が、自動化およびスマート追跡技術への投資を計画しています。

相違点

- 米国:62% が、生産性を高めるために大容量の電動モデルに重点を置いています。

- 西ヨーロッパ:59% が、カーボンニュートラルな製造と軽量設計に投資しています。

- 日本および韓国:52% が、コンパクトで省スペースのソリューションに資金を割り当てています。

規制の影響

- 米国:66% のステークホルダーが、機器の選択における重要な要素として OSHA 安全基準を挙げています。

- 西ヨーロッパ:79% が、EU のサステナビリティ政策を材料イノベーションの推進力と見なしています。

- 日本および韓国:確立された国の安全およびコンプライアンス基準があるにもかかわらず、購入の決定に規制の影響があると回答したのは 36% に留まりました。

結論:相違点と共通点

高い共通点:

- 安全性、効率性、耐久性は、世界的に依然として重要な関心事となっています。

主な地域ごとの相違点:

- 北米:電動および自動化ソリューションに重点が置かれています。

- 西ヨーロッパ:持続可能で軽量な設計におけるリーダーシップ。

- 日本および韓国:コスト効率とスペース効率に優れたモデルの需要。

戦略的洞察:

画一的な戦略は通用しません。企業は、自動化、コスト効率、持続可能性のバランスを取りながら、地域のニーズに応じて製品を提供する必要があります。

この産業が調達戦略や製品イノベーションにどのような影響を与えるかを探るには、Fact.MR に連絡して、カスタマイズされた洞察や業界情報をご確認ください。

市場分析

この産業は、コンパクトで効率的な高所作業ソリューションを求める産業、倉庫、建設セクターからの需要の増加に牽引され、着実な成長を続けています。

Fact.MR の分析によると、特にバッテリー駆動型およびエコフレンドリーなモデルにおける技術の進歩が競争環境を変革しており、イノベーションとサステナビリティに投資するメーカーにメリットをもたらしています。

原材料コストの上昇は課題となっていますが、生産を最適化し、東アジアなどの高成長地域に進出している企業が、今後 10 年間で最大の利益を得るでしょう。

ステークホルダーのための 3 つの戦略的課題

バッテリー駆動のエコフレンドリーなソリューションへの投資

メーカーは、エネルギー効率に優れ、排出ガスのない機器に対する需要の高まりに対応するため、電気モデルおよびハイブリッドモデルの開発と導入を加速すべきです。Fact.MR の分析によると、規制圧力とエンドユーザーの嗜好は持続可能なソリューションへと移行しており、早期導入が競争優位性につながっています。

高成長の産業および倉庫用途への拡大

自動化が物流と製造を変革する中、企業は倉庫および産業施設メンテナンス業界での存在感を強化しなければなりません。Fact.MR は、特に東アジアおよび北米において、より高い積載能力と高度な安全機能を備えたモデルが採用されるようになるだろうと予測しています。

グローバルサプライチェーンの回復力とパートナーシップの強化

原材料コストの上昇とサプライチェーンの混乱を緩和するため、業界企業は長期的なサプライヤー契約締結と地域製造拠点の開拓に取り組む必要があります。Fact.MR の分析によると、現地生産と戦略的流通パートナーシップを活用する企業は、コスト面での優位性を獲得し、納期を短縮できると予想されます。

経営陣向け

競争優位を維持するためには、コスト上昇に対抗するための原材料の契約確保と、電気自動車およびハイブリッド車の研究開発の加速が不可欠です。

Fact.MR の分析によると、顧客のエネルギー効率の高いモデルへの嗜好の変化や、倉庫業における自動化による需要の増加は、当面の事業拡大の機会となっています。地域別の製造および流通ネットワークを強化することで、特に東アジアおよび北米において、サプライチェーンの脆弱性を軽減し、市場浸透率を向上させることができます。

イノベーション、コストの最適化、戦略的パートナーシップを優先することで、業界リーダーは、2035 年まで将来を見据えたポートフォリオを構築し、持続的な成長を推進することができます。

セグメント別分析

製品の種類

プッシュ式シングルマストリフトセグメントは、産業メンテナンス、地方自治体業務、小規模建設プロジェクトなどの軽作業用途における手頃な価格と使いやすさを背景に、2025年から2035年の間に4.2%のCAGRで成長すると予測されています。

これらのリフトは、スペースの制約により大型の電動機器の使用が制限されている環境で特に好まれています。手動で操作できるため、狭い場所にも設置でき、施設管理、屋内メンテナンス、局所的な産業作業に欠かせない製品となっています。

しかし、積載能力が比較的低く、手動操作であるため、大規模建設、物流、重工業などの高強度作業環境ではその有効性が制限されます。

採用を拡大するため、メーカーは、耐久性、安全性、輸送の容易さを向上させる、より軽量で強度の高い素材の開発に注力しています。

アルミニウム合金や複合材料の進歩により、製品のライフサイクルが延長され、メンテナンスコストが削減され、人間工学的な効率が向上しているため、さまざまな産業および商業分野での魅力が高まっています。

作業高さ別

作業高さが 6 m 未満のセグメントは、施設メンテナンス、小売業務、およびコンパクトな倉庫環境での需要が旺盛であることから、2025 年から 2035 年にかけて 4.1% の CAGR を記録すると予想されています。これらのリフトは、天井が低く、操作性が重要な屋内用に設計されています。

これらは、日常的なメンテナンス、在庫管理、看板の設置、軽工業用途に、経済的で実用的なソリューションを提供します。軽量であるため、輸送や設置が簡単で、中小企業、商業ビル、小売店などに高い人気があります。

しかし、その高さの制限により、建設、高層ビルのメンテナンス、大規模な物流業務など、より大きな垂直移動が必要な分野での利用は制限されています。これらの制約に対応するため、メーカーは、人間工学に基づいた操作性の向上、コンパクトな収納オプション、安定性の向上など、リフトの設計の改良を進めています。さらに、バッテリーの効率と軽量素材の進歩により、性能、信頼性、使いやすさがさらに向上し、さまざまな産業での採用が拡大しています。

容量別

100kg未満の容量セグメントは、2025年から2035年にかけて4.0%の年平均成長率で成長すると予測されており、施設メンテナンス、小売環境、小規模倉庫運営における軽量荷物の搬送に適合しています。

これらのリフトは、最小限の吊り上げ要件が求められる事務作業、ホテル管理、オフィスビルのメンテナンスに特に適しています。高い積載能力よりも、移動の容易さ、コンパクトなサイズ、手頃な価格が重視される分野での使用が好まれています。

ただし、軽量で吊り上げ能力に制限があるため、建設、製造、大規模物流などの重工業用途への採用は制限されています。

その結果、メーカーは、これらのリフトの耐久性と構造的完全性を高めながら、コスト効率を維持するエンジニアリングソリューションに注力しています。材料の強度、安定性、バッテリーの寿命の向上により、その用途が拡大し、より幅広い産業での利用が可能になっています。

さらに、企業は、転倒防止機構や自動制御などのスマートな安全機能を組み込み、オペレーターの信頼性と職場の安全規制への準拠を強化しています。

エンドユーザー別

航空業界は、空港と航空機メンテナンスインフラへの投資増加を背景に、2025年から2035年にかけて5.3%の年平均成長率(CAGR)を記録すると予測されています。航空会社とメンテナンス、修理、オーバーホール(MRO)サービスプロバイダーは、高高度メンテナンス作業の効率性と安全基準を向上させるため、専門的なリフト設備の採用を拡大しています。

これらのリフトは、精度と信頼性が最優先される航空機の整備、格納庫の運営、空港施設のメンテナンスに不可欠です。

世界的な航空交通量の増加、航空機数の拡大、定期航空機検査の頻度の増加により、航空用途に合わせたカスタマイズされたリフトソリューションの需要がさらに高まっています。

北米とヨーロッパは、政府や民間企業が航空インフラの近代化に投資を継続しているため、依然として最大の地域です。

メーカーは、ダウンタイムを最小限に抑え、業務効率を最適化するために、バッテリー寿命の延長、操作性の向上、AI 支援診断機能を備えた、高到達、高精度制御のリフトソリューションを開発しています。さらに、軽量素材や電動モデルの進歩により、これらのリフトはより環境に優しく、コスト効率に優れたものとなり、航空セクターのサステナビリティ目標や規制要件に合致したものとなっています。

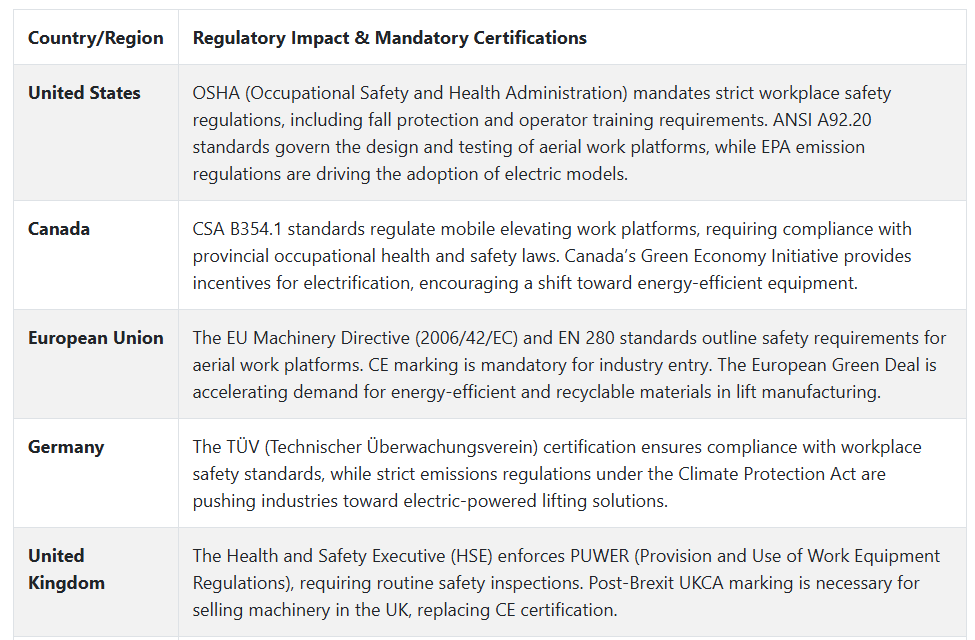

国別インサイト

米国

米国は、OSHA 規制および ANSI A92.20 準拠を牽引力として、2025 年から 2035 年にかけて 4.5% の CAGR を記録すると予想されます。労働力不足と E コマースの成長に後押しされた倉庫および物流の自動化の進展により、電動および IoT 対応モデルの需要が拡大しています。スマート倉庫およびロボットによるマテリアルハンドリングソリューションへの投資の増加が、特に高密度工業地帯での採用を推進しています。

インフレ抑制法における税額控除は電動化を促進していますが、リチウムイオン電池や鉄鋼のサプライチェーンの制約が問題となっています。

自動車メーカーは、産業の要件の変化に対応し、競争力を維持するために、エネルギー効率と自動化技術に投資を行っています。しかし、高度な自動化の初期コストの高さは、中小企業にとっては依然として障害となっています。

英国

英国は、HSE の PUWER 指令と電気モデルへの移行を牽引力として、2025 年から 2035 年にかけて 4.2% の CAGR で成長すると予想されます。ブレグジット後の UKCA 認証規則は、コンプライアンスおよび安全仕様に準拠した機器を優先することで、調達上の優先順位を決定しています。産業生産、物流、公共事業インフラプロジェクトでは、持続可能なリフトソリューションの需要が高まっています。

サステナビリティに関する規制と倉庫の自動化ニーズの高まりが売上を牽引しており、産業および物流セクターでは、高効率でコンパクトなモデルが重視されています。

しかし、サプライチェーンの混乱と EU メーカーとの競争は、現地のサプライヤーにとって大きな課題となっています。英国政府のネットゼロカーボン目標は、リサイクル可能な素材やエネルギー効率の高いリフト技術への投資を企業に促しています。

フランス

フランスは、厳格な NF EN 280 安全規制と持続可能な機器に対する強い需要に支えられ、4.3% の CAGR で成長すると予測されています。

低排出産業機械に対する政府の優遇措置により、電気およびハイブリッドモデルへの移行が加速しています。大規模なインフラプロジェクトと倉庫の急速な拡大により、高度なリフト技術の機会が生まれています。

物流および建設セクターが採用を推進しており、軽量でリサイクル可能な材料がますます重視されています。しかし、生産コストの高さと複雑な規制の枠組みが、この業界への新規参入の障害となっています。こうした課題にもかかわらず、現地メーカーは、規制の厳しい環境において競争優位性を確保するため、AI 駆動の安全システムおよび自動化に投資しています。

ドイツ

ドイツは、TÜV 認証基準および同国の気候保護法に後押しされ、4.6% の CAGR で拡大する見通しです。この産業は、自動化とエネルギー効率の高い技術におけるドイツのリーダーシップに合わせて、電気式および自律型のリフトソリューションへと移行しています。

産業の近代化と高精度リフトソリューションの需要の高まりが、この産業の拡大を支えています。

産業の旺盛な需要と倉庫の近代化イニシアチブが、スマートリフトソリューションへの投資を後押ししています。しかし、材料費の高騰と、コスト効率の高い輸入品との競争が、現地メーカーにとって課題となっています。

企業は、業務効率の最適化と長期的なコスト削減のために、持続可能な生産プロセスの開発と AI 駆動のメンテナンス技術の統合に注力しています。

イタリア

イタリアは、INAIL が施行する職場安全基準と産業オートメーションの進展に支えられ、4.1% の CAGR で成長すると予想されています。

同国の製造部門は、生産と物流の効率を最適化するために、高負荷容量の昇降装置に投資しています。

工場自動化におけるスマート技術の役割の拡大により、エネルギー効率に優れた AI 対応リフトソリューションの需要が高まっています。

企業がカーボンニュートラルな代替案を模索する中、持続可能なモデルへの移行が勢いを増しています。しかし、この産業は、輸入依存度が高く、鉄鋼価格が変動しやすいという制約に直面しています。

企業は、軽量かつ耐久性に優れた素材への投資と、進化する EU の規制要件や産業の需要に対応するための安全機能の強化で対応しています。

韓国

韓国は、KOSHA の安全規制と倉庫の急速な自動化により、4.7% の CAGR で成長すると予想されます。産業用スペースが限られているため、コンパクトでスペース効率に優れたモデルの需要が高まっています。

ロボットや IoT 対応のリフトソリューションへの依存度が高まっていることで、都市物流や高密度倉庫での用途における業界の成長がさらに加速しています。

電気産業機器およびスマート製造技術に対する政府の優遇措置が、その採用を加速しています。しかし、高度な自動化ソリューションのコストが高いため、中小企業での導入は限定的です。

メーカーは、コスト意識の高い企業にも新世代の吊り上げ機器をより利用しやすいように、現地生産戦略やリースモデルに注力しています。

日本

日本は、JIS 認証要件とスマートファクトリーソリューションの推進を背景に、4.5% の CAGR で拡大すると予測されています。

物流および製造業界では、自律型および IoT 統合型リフトの需要が高まっています。

企業は AI および予知保全技術を活用して、車両管理を最適化し、高密度産業地帯の効率を向上させています。

労働力不足の深刻化により自動化が進んでいますが、高度な技術の採用コストが高いことが依然として障壁となっています。企業は、手頃な価格と効率のバランスをとるハイブリッドモデルに投資しています。

産業のデジタル化とサステナビリティを推進する政府政策も、企業が老朽化した設備を次世代のスマートリフトソリューションにアップグレードする動きを後押ししています。

中国

中国は、GB/T 9465-2022 規格と「中国製造 2025」イニシアチブを原動力として、主要経済国の中で最も高い 5.0% の CAGR で成長すると予想されます。国内メーカーは、コスト効率に優れた電気モデルの生産を増やしています。

同国の急速な産業拡大と、インフラ整備に対する政府の強力な支援が、高効率リフトソリューションの採用をさらに推進しています。

急速な産業拡大と政府支援のインフラプロジェクトが需要を後押ししています。しかし、品質管理の問題や規制の変更が、国内外の企業にとって課題となっています。

大手メーカーは、進化する安全および環境規制に対応するため、AI による診断、エネルギー効率の高い設計、現地生産に投資しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドは、AS/NZS 1418.10安全規制と職場安全遵守への注目が高まっていることを背景に、4.3%の年平均成長率で拡大する見込みです。

建設および倉庫業では、電気モデルの需要が高まっています。鉱業および公共インフラへの投資の拡大に伴い、リフト機器の採用は複数の産業で着実に増加すると予想されます。

サプライチェーンの混乱と高い輸入コストが大きな課題となっています。しかし、持続可能な産業機器に対する政府の優遇措置により、エネルギー効率の高いリフトソリューションへの現地投資が促進されています。企業は、コストの障壁を下げ、中小企業からの需要の高まりに対応するため、レンタルおよびリースモデルを模索しています。

市場シェア分析

JLG Industries(オシュコシュ社

JLG は、電気式およびハイブリッド式リフト機器での優位性を背景に、2025 年から 2035 年にかけて 20~25% のシェアを維持すると予想されます。同社の堅実な研究開発、国際的なサービスネットワーク、およびスマート建設技術における提携は、特に高度な高所作業車の需要が拡大している北米およびヨーロッパにおける同社のリーダーシップを固めるでしょう。

Terex Corporation(Genie

Genie(Terex)は、高度なテレマティクス、堅牢な製品設計、広範な販売代理店ネットワークを武器に、15~20% のシェアを獲得すると予想されます。同社は、自律型および AI ベースのマストリフトに注力しており、先進国および新興産業におけるレンタル事業や大規模インフラプロジェクトにおいて、競争力を維持する上で有利となるでしょう。

Skyjack(Linamar Corporation

Skyjack は、低コスト、信頼性、メンテナンスの容易さで定評のあるリフトにより、この産業で 12~15% のシェアを獲得する見通しです。新興セグメントでの成長とレンタルに配慮した設計が、同社の拡大を後押しするでしょう。メキシコとヨーロッパでの事業拡大による生産能力の増強も、低価格セグメントでのさらなる成長に貢献するでしょう。

Haulotte Group

Haulotte は、水素やリチウムイオンなどの環境対応型マストリフトの新開発により、8~12% のシェアを維持すると予想されます。ヨーロッパ全域に広がる事業展開と、グリーン建設機械への進出により、特に都市部や屋内での用途が多い分野において、大手企業と競争できる立場を確立するでしょう。

浙江鼎力機械有限公司

浙江鼎力は、中国のインフラ整備の進展と輸出の拡大を追い風に、10~14% のシェアを獲得すると予想されます。競争力のある価格設定、グローバルな販売網の拡大、高所作業用電気式モデルへの投資により、アジア、アフリカ、南米でのシェア拡大が見込まれます。

トヨタ工業株式会社(TICO

TICO は、ニッチな産業および倉庫業界で事業を展開し、5~8% のシェアを獲得する見通しです。同社の強力なマテリアルハンドリング能力と自動物流システムとの統合は、高付加価値セグメントの需要を後押ししますが、従来の建設分野における基盤は、大手企業に比べて依然として弱いです。

主要企業

- JLG Industries

- Terex Corporation

- Jinan Tuhe Heavy Industry Machinery Co.

- Skyjack (Linamar)

- トヨタ工業株式会社 (TICO)

- Zhejiang Dingli Machinery Co.

- HAULOTTE GROUP

- RUTHMANN Holdings GmbH (Calcanto Werbeagentur)

- YaFeng Machinery Limited

- MEC

垂直マストリフト市場のセグメント化

製品の種類別:

製品の種類により、この産業は、押し込み式と駆動式に分類されます。

作業高さ別:

作業高さにより、この産業は、6 m 未満、6.1 m から 9 m、9.1 m から 12 m、12 m 以上に分類されます。

容量別:

容量により、この産業は 100 kg 未満、100 kg~150 kg、150 kg~250 kg、250 kg 以上に分類されます。

エンドユーザー別:

エンドユーザーにより、この産業は航空、建設・鉱業、メディア・エンターテイメント、政府、工業製造、倉庫・物流、その他に分類されます。

地域別:

この産業は、地域により北米、南米、西ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカに分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景と基礎データ

- 4. 世界の需要(千台)の分析と予測

- 5. 世界の市場 – 価格分析

- 6. 世界の市場価値(百万米ドル)の分析と予測

- 7. 製品の種類別世界市場分析と予測

- 7.1. プッシュ式

- 7.1.1. シングルマストリフト

- 7.1.2. ダブルマストリフト

- 7.2. 運転可能

- 7.2.1. シングルマストリフト

- 7.2.2. ダブルマストリフト

- 7.1. プッシュ式

- 8. 作業高さ別グローバル市場分析と予測

- 8.1. 6 m未満

- 8.2. 6.1 mから9 m

- 8.3. 9.1 mから12 m

- 8.4. 12m超

- 9. 容量別グローバル市場分析と予測

- 9.1. 100kg未満

- 9.2. 100kg~150kg

- 9.3. 150kg~250kg

- 9.4. 250kg以上

- 10. 用途別グローバル市場分析と予測

- 10.1. 航空

- 10.2. 建設および鉱業

- 10.3. メディアおよびエンターテイメント

- 10.4. 政府

- 10.5. 工業生産

- 10.6. 倉庫および物流

- 10.7. その他

- 11. 地域別世界市場分析および予測

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4.

- 11.5. 南アジアおよびオセアニア

- 11.6. 中東およびアフリカ

東アジア

- 12. 北米市場分析および予測

- 13. ラテンアメリカ市場分析および予測

- 14. ヨーロッパ市場分析および予測

- 15. 東アジア市場分析および予測

- 16. 南アジアおよびオセアニア市場分析および予測

- 17. 中東およびアフリカ市場分析および予測

- 18. 国別市場分析および予測

- 19. 市場構造分析

- 20. 競争分析

- 20.1. JLG Industries

- 20.2. Terex Corporation

- 20.3. Jinan Tuhe Heavy Industry Machinery Co., Ltd.

- 20.4. Skyjack (Linamar)

- 20.5. Toyota Industries Corporation (TICO)

- 20.6. Zhejiang Dingli Machinery Co., Ltd.

- 20.7. HAULOTTE GROUP

- 20.8. RUTHMANN Holdings GmbH (Calcanto Werbeagentur)

- 20.9. YaFeng Machinery Limited

- 20.10. MEC

- 21. 仮定および略語

- 22. 研究方法論

| ※参考情報 垂直マストリフトは、主に工場や倉庫、建設現場などで使用される特殊な作業機械です。これらの機械は、高所での作業を安全かつ効率的に行うためのもので、主に人や物を上下に移動させることができます。特に、狭いスペースでも使用できるため、場所に制約がある環境で重宝されます。 垂直マストリフトにはいくつかの種類があります。その中でも、基本的なタイプはスチール製のフレームを持ちながら、電動または手動で昇降する機構を持っています。電動タイプのものは、バッテリーや電源を利用して動作し、高所作業をより簡単にします。一方、手動式のものは、人の力でカウンターバランスを取りながら昇降します。また、高所作業車の一種として位置付けられるものや、コンパクトなデザインを持つものも存在し、ニーズに合わせた選択が可能です。 用途としては、主にメンテナンス作業や点検作業、配線作業、展示会での設営、倉庫内での余剰品の整理、商品陳列などが挙げられます。特に、高い棚や天井の近くでの作業を行う際には、作業者が安全を確保できる環境が必要です。垂直マストリフトは、作業者の移動範囲を広げると同時に、従来のはしごや足場に比べて安全性が高いため、事故防止にも寄与します。 関連技術としては、昇降機構に用いる油圧システムや電気モーターがあります。これらの技術により、スムーズな昇降が可能になり、負荷がかかっても安定した動作を実現します。また、操作盤やリモコンを用いて簡単に操作できる機能が備わっているため、初心者でも容易に扱えます。このような先進技術は、安全性を向上させ、作業効率を高めることに貢献します。 また、最近では環境への配慮から、バッテリー駆動の電動タイプや持続可能な素材を使用したモデルが増えてきています。これにより、屋内・屋外での使用時においても、安全かつ環境に良い選択肢が広がっています。バッテリーの寿命や充電時間も改善され、長時間の作業を行う際にもストレスが軽減されます。 さらに、垂直マストリフトは、様々なオプションやアタッチメントを追加することが可能です。例えば、プラットフォームのサイズや形状を変更することで、特定の用途に特化した機能を持たせることができます。そうしたカスタマイズ能力によって、多岐にわたる場面での柔軟な対応が可能となり、将来的には更なる技術革新が期待されています。 安全性についても、近年の機械には多くの安全機能が組み込まれています。例えば、過重センサーや自動停止機能、緊急停止スイッチなどが標準装備されており、万が一の事故に対する備えがされています。また、定期的な点検やメンテナンスが推奨されており、これにより機械の信頼性が向上し、長期間の使用が可能です。 垂直マストリフトは、その使いやすさや安全性から、さまざまな産業で注目されており、今後も需要の高まりが期待されています。特に、労働環境の改善や生産性向上を目指す企業にとって、不可欠な機械となるでしょう。このように、垂直マストリフトはただの作業機械ではなく、作業の効率化や安全性を追求するための戦略的なツールとして、ますます重要な役割を果たすようになっています。 |