電池製造以外でも、塩化リチウムの固体状態は、金属加工用のろう付けフラックスや除湿剤の乾燥剤など、特殊な産業用途でますます普及しました。しかし、この産業には課題もありました。製造業者は、塩化リチウムの精製コストに苦慮し、その抽出や加工による環境への影響について疑問を投げかけられました。

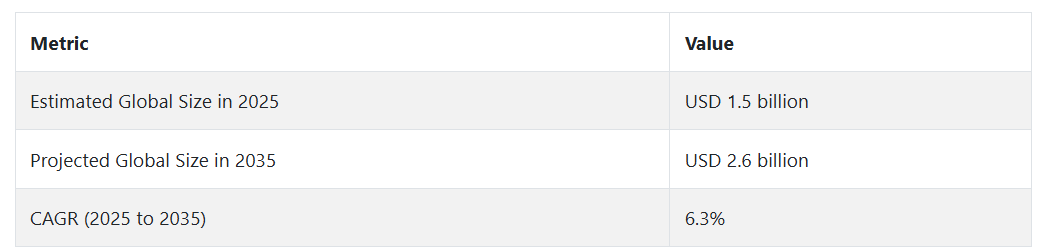

2025 年以降も、この事業は引き続き好調を維持するでしょう。EV の普及の加速、スマートデバイスの台数増加、都市インフラへの投資が、塩化リチウムの需要を牽引します。同時に、精製コストの削減と環境への影響を最小限に抑える技術開発により、生産効率と規制順守が向上します。これらの変化が相まって、産業やサステナビリティのパターンが変化する中、この業界は着実な長期的な拡大の基盤を築くことになります。

Fact.MR のステークホルダーの視点に基づく業界動向に関する調査結果

Fact.MR が北米、西ヨーロッパ、中国、日本、韓国で 500 人の回答者を対象に行った 2024 年第 4 四半期のステークホルダー調査では、業界によって製品の認識や優先順位に相違が見られました。78% の回答者が、購入の最大の要因としてバッテリーグレードの純度とサプライチェーンの安定性を挙げ、71% が、調達戦略に不可欠なものとして環境コンプライアンスと長期調達契約を挙げました。

米国と中国のステークホルダーは、変動するリチウム炭酸塩価格に対処するための価格ヘッジメカニズムの重要性を強調しました。一方、欧州の参加者は、REACH準拠と循環型加工能力の重要性を強調しました。

韓国と日本では、精製ボトルネックと国内生産の制約が輸入依存度を高めている点に懸念が示されました。日本の EV メーカーは、下流のカソード用途には均一なイオン交換効率が不可欠であると強調しました。韓国の企業、特に電子産業の企業は、高精度はんだ付け作業における製品の信頼性を確保するため、より安定した無水製品の提供を求めました。

コストの上昇は共通の懸念事項であり、回答者の 83% が、物流、精製薬品、廃棄物処理規制の遵守に関するコストの上昇を挙げました。リチウム原料の品質のばらつきや、新規の抽出・加工工場の許可取得の遅延も懸念事項として挙げられました。

それにもかかわらず、ほとんどのステークホルダー(69%近く)は、排出量の削減とバリューチェーンの透明性向上のために、クローズドループ処理技術や地域連携への投資を積極的に行う意向を示しました。この変化は、地域ごとの規制や次世代電池の要件によって、調達や生産のパラダイムがダイナミックに再定義されている市場の変化を強調しています。

市場分析

この産業は、主に電気自動車およびエネルギー貯蔵分野での需要の急増に牽引され、成長軌道に乗っています。世界の電池生産が拡大する中、低コストで高純度の製品と持続可能な加工技術にアクセスできるメーカーや化学加工業者が最も大きな恩恵を受けるでしょう。一方、規制が厳しく、コストの高い環境で事業を展開し、イノベーションへの投資を行っていない生産者は、利益率の低下や競争力の低下というリスクに直面します。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

この業界で勢いを維持し、新たな機会を捉えるためには、企業リーダーは 3 つの戦略的課題を優先する必要があります。まず、環境フットプリントと生産コストを最小限に抑えるため、直接リチウム抽出 (DLE) や閉ループ処理などのグリーンな抽出・精製技術への投資を迅速に進める必要があります。

第二に、合弁事業や長期の引取り契約を通じて、サプライチェーンを地域のバッテリー生産クラスターと同期化することで、需要を確保し、地政学的リスクを制限する必要があります。第三に、ステークホルダーは、サプライチェーン全体での価値の最大化を図るため、スポジュームや塩水源への後方統合、あるいはリチウムイオンバッテリー部品への前方統合を検討する必要があります。

追跡すべき重要なリスクは、特に環境規制や輸出規制を含む変化する規制環境です。これは、リチウムサプライチェーンに対する監視強化により、高確率かつ高影響の潜在リスクを有しています。リチウム水酸化物とリチウム炭酸塩の価格変動は、製品の利益率に影響を与えるため、中程度の確率ですが高影響のリスクです。南米や中国などの鉱業が集中する地域におけるサプライチェーンの混乱は、地政学的緊張や環境問題による影響で発生の可能性は中程度、影響は大きいリスクです。

2025 年には、ステークホルダーが優先すべき 3 つの行動があります。まず、よりクリーンな生産のためのパイロットプロジェクトを開始することです。次に、電池の OEM メーカーや生産者との戦略的覚書を締結することです。そして、潜在的な供給や貿易の混乱に備えるため、政治的に安定した地域で現地の精製能力を開発することです。

経営陣

先頭を走り続けるためには、上流の塩水やスポジュームの供給源への長期的なアクセスを確保し、下流の電池用変換施設に共同投資を行うなど、製品バリューチェーンへの垂直統合を優先しなければなりません。この情報は、リチウムの供給が地域化、持続可能性へと明らかに移行していることを示しており、地政学的リスクの軽減とグリーンケミストリー(環境配慮型化学)の革新を融合したロードマップが必要となっています。

取締役会は、水とエネルギーの消費量を削減する画期的な精製技術に資本を投入すると同時に、北米、ヨーロッパ、東アジアのバッテリーメーカーとの戦略的提携を推進すべきです。規制の監視が強化され、価格変動が継続する中、調達における俊敏性、精製拠点の現地化、ESG への準拠は、もはやオプションではなく、リーダーシップの基盤となる要素となります。

セグメント別分析

形態別

固体セグメントは、2025年から2035年の予測期間中に年平均成長率(CAGR)6.5%で最も利益率の高いセグメントになると予想されています。固体形態は、安定性、取り扱いやすさ、吸湿性により、除湿、はんだ付けフラックス、化学合成において非常に有効であるため、広く応用されています。固体状態で空気中の水分を効果的に吸収できるため、工業用乾燥システムや空調システムに使用されています。

さらに、固体状態は液体状態よりも保管や輸送の特性に優れ、こぼれや汚染の可能性も低くなります。また、固体形態は安定性が高く、純度も高いため、正確な化学プロセスにも適しており、工業、冶金、化学製造業界で広く使用されています。

種類

無水セグメントは、2025年から2035年にかけて8.2%のCAGRで成長すると予測される、収益性の高いサービスカテゴリーとして台頭しています。無水タイプは、高純度で湿気に敏感な産業用途、特にリチウムイオン電池の製造や有機合成において重要な役割を果たすため、広く使用されています。無水状態であるため、湿気が化学反応を妨げたり、製品の効率を低下させるような用途に非常に適しています。

電池用途では、無水タイプは高性能電解質の形成を可能にし、電極製造において必要な無水状態を維持します。さらに、極性溶媒への溶解性が高く、熱安定性にも優れているため、ろう付けや溶接用フラックスなどの冶金用途にも適しています。また、その無水特性により反応性をよりよく制御できるため、一貫した水分を含まない化合物を必要とする研究所や産業に欠かせない物質となっています。

純度別

5N セグメントは、2025 年から 2035 年にかけて 8.5% の CAGR で成長し、最も収益性の高いセグメントのひとつになると予想されています。5N 純度は、その高純度から、電子、医薬品、高品質バッテリー製造などの先端技術分野で高い性能が要求される用途に広く使用されています。

5N 塩化リチウムは、その超高純度により汚染物質を最小限に抑えるため、微量の不純物が最終製品の品質や性能に影響を与える繊細なプロセスに最適です。例えば、リチウムイオン電池の製造では、5N 塩化リチウムは、電池の性能と寿命を向上させる高品位の電解質を製造するために使用されています。

機能別

除湿剤分野は、依然として主要かつ安定した収益源であり、予測期間中は 6.3% の CAGR で成長すると予想されています。この製品は、非常に優れた吸湿性により、非常に優れた吸湿能力を発揮するため、製品の除湿剤として広く使用されています。非常に効率的な乾燥剤として使用すると、産業用および商業用ともに湿度を大幅に低下させ、水による損傷から機器、製品、材料を効果的に保護します。

低湿度条件下でも水蒸気を吸着する能力があるため、湿気によって腐食、カビ、または敏感な材料の劣化が生じる可能性のある用途の空調システムに広く使用されています。電子、製薬、食品加工産業では、低湿度を維持する必要があり、塩化リチウムの除湿効率により、製品の品質と業務効率が確保されます。

用途別

塩化リチウムは、電気自動車(EV)、携帯機器、再生可能エネルギー貯蔵システムに欠かせないリチウムイオン電池の製造に欠かせない物質であるため、電池の製造に広く使用されています。この電池に使用される電解質の製造に欠かせない高純度リチウム塩の合成の原料として使用されます。

電気自動車革命と再生可能エネルギーの普及によりリチウムイオン電池の需要が増加する中、電池製造における製品の役割はますます重要になっています。さらに、電池製造における効果的で安定した応用は、高容量で長寿命の電池の実現に貢献するため、製品の性能と寿命を向上させたい製造業者にとって優先的な選択肢となっています。電池製造セグメントは、2025年から2035年の間に8.5%のCAGRで拡大し、最も収益性の高いセグメントのひとつになると予想されています。

国別分析

米国

米国では、2025年から2035年の予測期間において、この産業は6.4%のCAGRで成長すると予想されています。米国のこの産業は、電気自動車(EV)産業の成長とバッテリー技術の進歩により、安定した成長軌道を辿る見通しです。

同国の大規模な自動車産業と再生可能エネルギー源の需要の高まりが、リチウムイオンバッテリーの需要拡大の要因となっており、この製品は重要な役割を果たしています。クリーンエネルギーを支援する政府の優遇措置や政策も、この成長パターンをさらに後押ししています。

さらに、米国では、輸入への依存度を減らし、サプライチェーンを強化するために、現地のリチウム生産および加工工場への巨額の投資も行われています。しかし、環境要因や規制上の課題などの問題が成長率に影響を与える可能性があります。一般的に、米国の産業は、技術の進歩と戦略的計画に支えられ、引き続き堅調な成長率を維持するでしょう。

英国

英国の売上高は、評価期間において5.8%の CAGR を記録すると予想されています。2030 年までに内燃機関車を禁止する政府の方針が、電気自動車インフラおよびバッテリー生産への投資を後押ししています。

英国は国内のリチウム資源は限られていますが、国際的な企業との提携やリサイクル技術への投資により、サプライチェーンの安定が確保されています。また、エレクトロニクス産業の発展やエネルギー貯蔵ソリューションの技術進歩も、製品の需要を後押ししています。さらに、この産業は、サプライチェーンの依存度が高く、インフラ整備の要件も厳しいという課題に直面しています。それでも、サステナビリティとイノベーションを戦略の重点に据える英国の姿勢は、安定した拡大の見通しを後押ししています。

フランス

フランスでは、評価期間中の業界成長率は 6.0% の CAGR と予測されています。政府による EV の普及促進と電池製造工場への投資が、塩化リチウムの需要の主な推進要因となっています。

フランスの堅調な化学産業と研究基盤も、リチウムの加工および用途の開発に貢献しています。欧州諸国との提携は、この地域における強力で独立した電池のサプライチェーンを構築することを目的としています。さらに、この業界は、環境規制や、世界的に根強いグローバル企業との競争などの課題も克服しなければなりません。イノベーションとサステナビリティに引き続き重点を置いているフランスは、この業界への貢献度を高める上で有利な立場にあります。

ドイツ

ドイツでは、自動車生産とエンジニアリングの分野における同国の優位性を背景に、2025年から2035年にかけて年平均成長率6.2%を達成すると予想されています。電気自動車への移行は、政府の支援と厳しい排出ガス規制によって後押しされており、リチウムイオン電池の需要を牽引しています。

成長を推進するには、国内電池製造能力の強化と研究開発への投資が不可欠です。同国の強固な産業基盤とサステナビリティへの取り組みは、この産業における地位をさらに強化しています。一方、外国の原材料への依存や大規模なインフラ整備の必要性は課題となっています。技術力および戦略的提携を通じて、ドイツは、この産業の将来を左右する存在となるでしょう。

イタリア

イタリアでは、交通インフラの近代化と再生可能エネルギーの導入により、予測期間中は 5.5% の CAGR で成長すると予測されています。EV の利用と電池生産への投資を支援する政府プログラムが、塩化リチウムの需要を刺激しています。

イタリアの成熟した化学産業と研究開発重視の姿勢は、リチウムの用途拡大に貢献しています。しかし、国内のリチウム埋蔵量の不足やインフラ整備の必要性などの制約が、この産業の足かせとなっています。サプライチェーンを強化するには、欧州諸国との提携やリサイクル技術への投資が必要です。持続可能性とイノベーションに引き続き注力するイタリアは、この産業におけるシェアを拡大する見通しです。

韓国

韓国では、電池生産とハイテク電子機器分野における同国の優位性を背景に、2025 年から 2035 年にかけて、この産業は年平均成長率 6.8% で拡大すると予測されています。大手電池メーカーが拠点を置く韓国は、世界的な EV およびエネルギー貯蔵システム需要に対応するため、生産能力の増強に多額の投資を行っています。

政府による研究開発の推進と戦略的提携が、リチウムの加工と利用の革新を推進しています。また、国際的な提携によるリチウムの安定供給確保に向けた取り組みも進んでいます。この産業は、原材料の調達や環境問題などの課題に直面していますが、韓国の技術革新と先見性のある政策により、この産業は大きな拡大が見込まれています。

日本

日本の売上高は、電子産業および自動車産業における同国の優位性により、2025年から2035年にかけて年平均成長率6.6%で成長すると予想されます。EVの導入促進や新電池技術の研究開発に対する政府支援が、成長の強力な推進力となっています。

研究開発とサステナビリティに重点を置いている日本は、リチウムの利用と加工の革新を推進しています。海外との提携により、リチウムの安定的な供給源の確保とサプライチェーンの強化を図っています。海外との競争や天然資源の制約などの障害はありますが、日本の技術力と賢明な投資により、この市場でより支配的な地位を確立するでしょう。

中国

中国の産業は、EV 製造およびバッテリー生産における同国のリーダーシップを原動力として、2025 年から 2035 年にかけて年平均成長率 8.7% で拡大すると予想されています。世界のリチウムイオンバッテリー生産の大部分を占める中国におけるこの商品に対する需要は、同国の巨大な産業基盤とクリーンエネルギーに対する政府補助金によって正当化されています。

リチウムの加工および抽出用の設備への投資は、輸入への依存度を低減し、サプライチェーンの安全性を確保することに重点が置かれています。

中国は技術とサステナビリティの進歩にも力を入れており、この業界の成長にさらに貢献しています。しかし、規制の問題や環境への懸念が成長のペースを鈍化させる可能性があります。戦略的目標と圧倒的な市場シェアを武器に、中国は引き続きこの業界をリードしていくでしょう。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドでは、予測期間中の業界成長率は 7.0% と予測されており、オーストラリアはリチウム資源の主要生産国として支配的な役割を果たしています。オーストラリアの豊富なリチウム埋蔵量と鉱業インフラへの投資は、世界の需要に応えるための鍵となっています。現地に加工施設を設立する計画は、サプライチェーンに価値をもたらし、輸出への依存を最小限に抑えることを目的としています。

リチウムの埋蔵量が少ないニュージーランドは、クリーンエネルギーソリューションの開発を進めており、地域連携の恩恵を受ける可能性があります。両国は、リチウムの技術と利用の進歩のために研究開発に投資しています。この産業の持続的な成長には、環境規制の順守と産業の予測不可能性という課題克服が不可欠です。計画と地域連携により、オーストラリアとニュージーランドは、この産業における地位の向上に有利な立場にあります。

競争環境

この産業は、リチウムの抽出、加工、販売において大きな優位性を誇る、少数の垂直統合型企業が支配する集中型産業です。アルベマール社、SQM、Ganfeng Lithium、Tianqi Lithium などの大手企業は、その広範な事業展開と投資戦略により、大きな市場シェアを占めています。

2024年には、業界で大規模な再編が進みました。その一つが、2024年10月にリオ・ティントがArcadium LithiumをUSD 67億で買収し、2025年3月に完了した取引です。Arcadiumは、2024年1月にLiventとAllkemの合併により設立され、世界第3位のリチウム生産者となりました。この買収は、大手企業が市場シェアの統合のために合併や買収に動く傾向を反映しています。

さらに、技術革新も重要な要素となっています。International Battery Metals (IBAT) は、数週間以内に商業生産を開始することを目標に、2024年7月にユタ州でモバイル直接リチウム抽出 (DLE) 技術を発表しました。この技術は、よりクリーンで効率的なリチウム抽出方法への移行を表しています。

また、リチウム価格の急落も業界に影響を与え、事業運営の変更を余儀なくされました。IBAT は、価格低迷と需要の減少を受けて、2024 年 9 月に DLE 工場の操業停止を発表しました。アルベマールや CATL などの他の企業も、市場動向の低迷を受けて、コスト削減策を微調整しました。

産業シェア分析

2025年から2035年にかけては、鉱業、精製、電池製造、リサイクルに至るまで垂直統合型事業を展開するGanfeng Lithium(32~35%のシェア)が、引き続きこの分野の世界トップの座を維持すると予想されます。江西省と内モンゴル自治区での事業規模に加え、アルゼンチン、オーストラリア、メキシコなど世界中にパートナーリソースを有しており、原材料の調達源を多様化しています。テスラ、BMW、フォルクスワーゲンなどのEV大手企業との緊密な供給関係が優位性を強化していますが、中国での規制リスクと過剰供給のリスクが主要な課題となっています。

LBemarle Corporation(25~30%)は、垂直統合型企業モデルと大手自動車メーカーとの長期契約により、高純度(99.9%)の電池用塩化リチウムの主要サプライヤーとして引き続き強固な地位を維持するでしょう。アルベマールのチリとネバダ州の施設は、北米およびアジアの事業拡大戦略の基盤となっていますが、南米の地政学的リスクと中国メーカーとの競争圧力により、成長は鈍化するでしょう。

FENGCHEN GROUP CO., LTD(5~10%)は、産業用および中級電池市場に供給し、アジア太平洋地域の中堅サプライヤーとしての地位を維持するでしょう。Ganfeng や Albemarle のような垂直統合は行っていませんが、セラミック、潤滑剤、医薬品などのニッチな用途に供給できる能力は、安定した基盤となっています。今後は、上流のリチウム源の確保と高純度セグメントの開発が今後の鍵となります。

Harshil Industries (3-5%) は、主にインド亜大陸および中東でニッチプレーヤーとしての地位を維持し、医薬品および化学分野での需要に応えていくでしょう。鉱業能力は持たず、原料を輸入に依存していますが、現地での存在感と、PLI スキームに基づくインドのバッテリー現地化イニシアチブとの相乗効果により、長期的にはバッテリー材料分野での存在感を高めることができるでしょう。

その他の主要企業

- Hefei TNJ Chemical Industry Co.

- Leverton

- Mody Chemi Pharma Ltd.

- Muby Chemicals

- 日本化学工業

- Otto Chemie Pvt Ltd

- Sontara Organo Industries

- TCI Chemical

- その他

セグメント

- 形態別:

- 固体

- 液体

- 種類別:

- 水和物

- 無水

- 純度別:

- <2N

- 2N

- 3N

- 4N

- 5N

- 機能別:

- 除湿剤

- 殺菌剤

- 仕上げ剤

- トレーサー

- 用途別:

- 電池製造

- 化学薬品製造

- 金属加工/製造

- 廃水浄化

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東

目次

- 市場 – エグゼクティブサマリー

- 市場の概要

- 市場の背景と基礎データ

- 世界的な需要(トン)の分析と予測

- 世界市場 – 価格分析

- 2020年から2024年の世界産業分析と展望、および2025年から2035年の予測

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、形態別

- 固体

- 液体

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、種類別

- 水和物

- 無水

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、純度別

- <2N

- 2N

- 3N

- 4N

- 5

- 2020年から2024年の世界産業分析と展望、および2025年から2035年の予測、機能別

- 除湿剤

- 殺菌剤

- 仕上げ剤

- トレーサー

- 2020年から2024年の世界産業分析と展望、および2025年から2035年の予測、用途別

- 電池製造

- 化学製品製造

- 建設用化学製品

- 工業用化学製品

- 金属加工/製造

- 廃水浄化

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- 南米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別産業分析および 2020 年から 2024 年までの見通し、2025 年から 2035 年までの予測

- 市場構造分析

- 競争分析

- Albemarle

- FENGCHEN GROUP CO.

- Ganfeng Lithium

- Harshil Industries

- Hefei TNJ Chemical Industry Co.

- Leverton

- Mody Chemi Pharma Ltd.

- Muby Chemicals

- 日本化学工業

- Otto Chemie Pvt Ltd

- Sontara Organo Industries

- TCI Chemical

- その他

- 使用した仮定および略語

- 調査方法

| ※参考情報 塩化リチウム(Lithium Chloride)は、化学式LiClで表される無機化合物です。リチウムイオンと塩素イオンが1対1で結合した塩であり、無色または白色の結晶として存在します。この化合物は水に非常に溶けやすく、吸湿性が強い特徴を持っています。そのため、多くの用途で利用される重要な化合物です。 塩化リチウムの種類には、大きく分けて無水塩化リチウムと水和塩化リチウムがあります。無水塩化リチウムは、脱水された状態のものであり、固体の粉末として取り扱うことができます。一方、水和塩化リチウムは、結晶構造内に結合水を含んでおり、一般的には2水和物(LiCl・2H₂O)や3水和物(LiCl・3H₂O)形式で存在します。この水和物は、温度や湿度により変化する性質があります。 塩化リチウムは、その特異な性質から、さまざまな用途で利用されています。まず、乾燥剤としての用途があります。吸湿性が強いため、湿気を取り除く目的で多くの業界で広く使用されています。特に、電気機器や電子機器の保護、貯蔵環境において重要な役割を果たしています。また、化学工業では、リチウムの精製過程や他のリチウム化合物の合成に利用されています。 さらに、塩化リチウムは冷却液や氷点降下剤としても使用されます。特に、冷却システムにおいて効率的な冷却を実現するために利用されることが多いです。塩化リチウムを用いた冷却システムは、高温での環境でも性能が安定しており、省エネルギー効果も期待されています。 医療分野においても、塩化リチウムは重要な役割を果たすことがあります。精神科治療においては、双極性障害の治療にリチウム塩が利用されます。リチウムは、神経伝達物質に影響を与え、気分の安定に寄与することが知られていますが、塩化リチウムもその供給源の一つとして使われることがあります。医療での利用においては、必ず医師の指導のもとで行う必要があります。 塩化リチウムは、研究分野でも注目されています。特に、リチウムイオン電池やエネルギー貯蔵技術においては、新しい材料としての可能性が探求されています。リチウムイオン電池は、携帯電話や電気自動車などの再生可能エネルギーシステムの中核を担っており、さらなる性能向上のための研究が進められています。塩化リチウムは、電池の性能向上や安全性の向上に寄与する材料として研究されることが期待されています。 塩化リチウムの取り扱いには注意が必要です。特に、塩化リチウムは強い吸湿性を持つため、湿気から保護するために、密閉容器に保管することが推奨されます。また、取り扱い時には手袋や保護具を着用し、目に入ったり、吸入したりしないようにする必要があります。肌に触れた場合は、すぐに水で洗い流すことが重要です。 総じて、塩化リチウムはその特異な性質と多様な用途から、現代の科学技術や産業において重要な役割を果たしています。今後も新たな応用が見つかることが期待されており、その研究や開発は続いています。このように、あらゆる分野で活用される塩化リチウムは、化学の世界において欠かせない素材の一つと言えるでしょう。 |