Fact.MRによるステークホルダーの視点に基づく金属粉末産業動向の調査結果

Fact.MRが最近実施した2024年第4四半期の調査には、米国、ヨーロッパ、日本、韓国の産業関係者500名が参加しました。この調査により、世界の金属粉末産業関係者の期待と優先事項に関する確かな洞察が得られました。

どの地域でも、コスト削減と材料性能が最優先事項であり、79%の関係者が価格と性能のバランスの必要性を認めています。3Dプリンティング用の高品質パウダーは米国の関係者の最優先事項(72%)であり、これは積層造形における需要の増加を反映しています。西ヨーロッパでは、環境に優しい製造プロセスと金属粉末のリサイクルを好む傾向が顕著であったため、インタビュー対象者の68%が持続可能性に関心を持っていました。

韓国と日本では、粉末製造技術の革新が最優先課題であり、70%の関係者が材料特性を最大化するための新規合金や加工方法の改善への投資を支持しました。サプライチェーンと労働力の問題が広く挙げられており、特に米国では関係者の82%が労働力不足を重要な成長障壁として挙げています。

予測期間中、米国と西欧の関係者は効率を高めるために自動化と最先端技術を模索しており、アジアの関係者は低コストでスペース効率の高い材料オプションに注目しています。これらの地理的傾向は、世界の金属粉末市場の全体的なダイナミクスを反映しているにすぎません。

産業分析

金属粉末産業は、航空宇宙産業、自動車産業、医療産業における積層造形と3Dプリンティングの需要増加に牽引され、徐々に上昇すると予測されています。推進要因としては、粉末製造技術の進歩率、環境、高性能材料の使用増加など。革新性、持続可能性、低コストの企業は恩恵を受ける一方、より厳しい環境や品質要求への適応が遅すぎる企業は損失を被ることが予想されます。

戦略上の最重要課題、リスク評価、ステークホルダーのためのウォッチリスト

この分野のプレーヤーは、ゲームに勝ち残りたいのであれば、イノベーションと持続可能性に焦点を当てるべきです。付加製造の需要が増加し続ける中、粉末床溶融や直接エネルギー蒸着といった最先端の粉末製造技術への投資は不可欠です。さらに、企業は、粉体のリサイクルや生産廃棄物の制限など、より環境に優しい手法を取り入れることで、より厳しい環境政策に慣れる必要があります。新興産業、特にアジアと中南米での成長も、大きな成長機会を提供する可能性があります。

産業には、特にチタンやアルミニウムなどの金属において、予測不可能な原材料価格など、さまざまなリスクがあります。特に地政学的に不安定な地域におけるサプライチェーンの混乱は、製造や納品スケジュールに影響を及ぼす可能性があります。

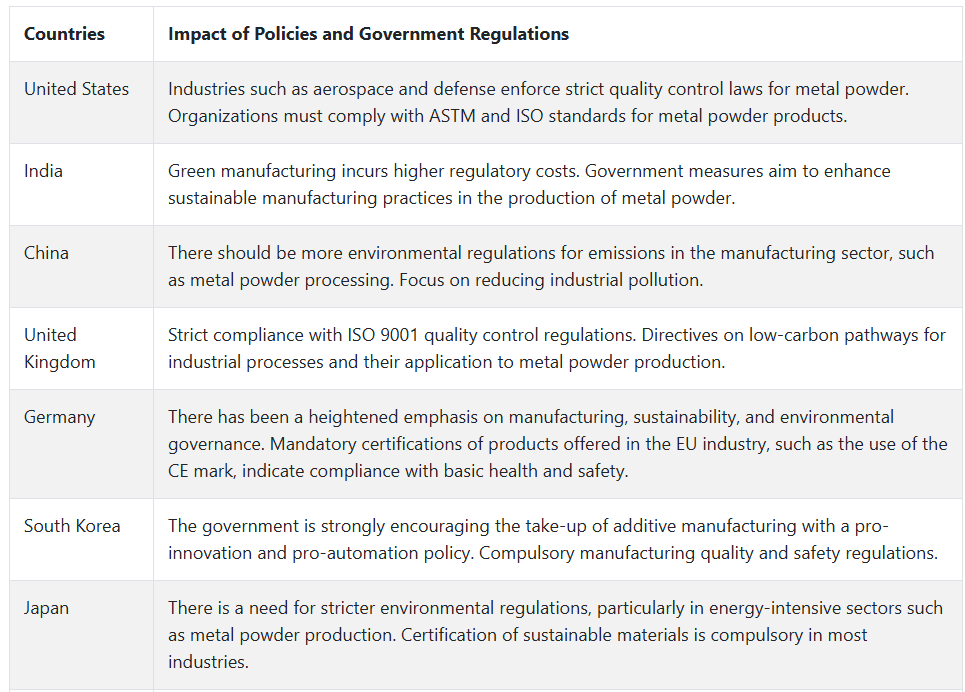

ISO9001やCEマークなど、ますます厳しくなる環境・品質要件に適合していない企業は、風評被害や政府からの罰金に苦しむことになります。さらに、新技術によってコスト効率を達成できない生産者は、低コストの地域、特にアジアに生産価格を圧迫される可能性があります。

関係者は、特に環境コンプライアンスが厳しくなっているヨーロッパやアメリカなどの大規模産業における規制変更の動向を追跡する必要があります。3Dプリンティングやその他の新しい製造技術に対する需要の高まりも、いち早く参入した企業にとってはチャンスとなります。技術の進歩と規制の変化を追跡することは、この新しい産業で先頭を走り続けるために極めて重要です。

役員室向け

企業は、規制環境の変化や高性能素材への需要の高まりに対応するため、製品製造技術やグリーン・プラクティスの開発に注力する必要があります。

特にアジアと南米を中心とした新興国への投資が拡大すれば、新たな成長の展望が開けるでしょう。一方、リサイクルパウダーやエネルギー集約型生産技術などのグリーンソリューションを優先することは、アメリカやヨーロッパなどの戦略産業における厳しい環境規制による打撃を吸収するのにも役立ちます。企業は、航空宇宙、医療、自動車などの産業分野で拡大する需要を満たすため、積層造形や3Dプリンティングなど、より高度な生産プロセスへの移行を進める必要があります。

セグメント別分析

材料の種類別

2025年から2035年にかけて、材料の種類別セグメントで最も収益性が高いのはアルミニウムで、その軽量性、強度、汎用性がその要因となっています。これに加え、一般産業がより効率的で持続可能な生産プロセスへと移行することで、アルミニウム分野のCAGRは約6.5%で拡大し、全体の成長率5.4%を上回ると予想されます。

アルミニウムは、その比類のない品質により、航空宇宙、自動車、3Dプリンティングなどの産業で幅広く利用されており、高度な製造プロセスに適しています。燃費効率と持続可能性の向上を目指す産業で軽量材料へのニーズが高まる中、アルミニウムはより広く受け入れられています。さらに、アルミニウム合金組成の継続的な開発により、性能の高い材料へのニーズが高まっています。

生産技術別

2025年から2035年にかけて、アトマイズは最も収益性の高い生産技術セグメントになるでしょう。このような進展に伴い、アトマイズ分野のCAGRは約7.2%となり、産業全体の5.5%を上回ると予想されます。航空宇宙、自動車、医療機器などの分野で3Dプリンティングや積層造形の利用が増加しているため、均一性の高い微細金属粉が必要とされており、そのため最適な粉体製造方法としてアトマイズが選択されています。

アトマイズは、高性能アプリケーションに不可欠な粒子径と分布の厳密な制御を可能にします。柔軟な設計、低コスト、材料の無駄の少なさを実現できることから、金属積層造形を使用する企業が増えるにつれ、これらのプロセスをサポートするアトマイズ技術の役割はさらに大きくなるでしょう。

用途別

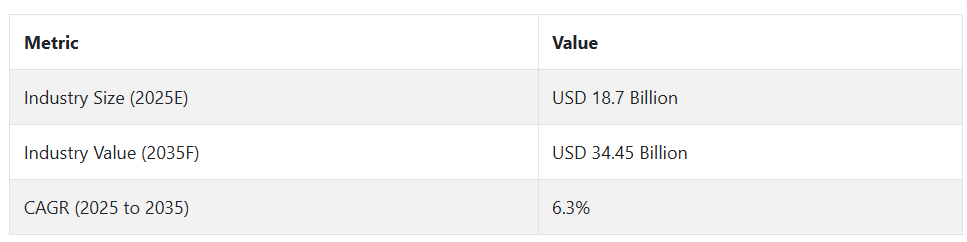

2025年から2035年にかけて、積層造形は金属粉末の最も収益性の高い応用分野になると考えられます。企業が生産効率を最大化し、コストを最小化する手段を模索し続ける中、付加製造は製品需要が急増し、推定CAGRは8.1%で、金属粉末市場全体の成長率6.3%を上回ると予想されます。

3Dプリンティングは、複雑で軽量、高度にカスタマイズ可能な部品を製造できるため、航空宇宙、自動車、医療などの分野で需要が加速しています。製造業のデジタル化が進む中、積層造形は材料の無駄が少なく、生産サイクルが短いという大きなメリットがあります。

最終用途産業別

2025年から2035年にかけて、航空宇宙・防衛産業は金属粉末にとって最も収益性の高い最終用途産業となりそうです。防衛技術や航空宇宙イノベーションへの投資が増加していることから、航空宇宙・防衛産業のCAGRは7.8%と、産業全体の成長率6.5%を大きく上回ると予想されます。

航空機や防衛システムにおいて、高性能で軽量な材料の用途が拡大していることから、航空宇宙分野は金属粉末の主要ユーザーとなっています。また、航空宇宙産業では、複雑な部品を低コストで作成し、燃費効率を向上させるために積層造形を使用することが、金属粉末の需要を促進する原動力となるでしょう。

国別分析

米国

Fact.MRは、米国の産業は2025年から2035年にかけてCAGR5.2%で力強い成長を遂げると予測しています。米国は技術大国であり、特に航空宇宙、自動車、医療機器分野での高度な製造手段の普及により、同分野は利益を上げるでしょう。

軽くて強度の高い素材への需要が成長の原動力となり、アディティブ・マニュファクチャリングや3Dプリンティングへの応用が最前線に立つでしょう。また、米国は持続可能性のリーダーであり、リサイクルやクリーン生産技術への投資も増加しています。高機能素材産業が成長するにつれ、米国企業は成熟分野だけでなく新興技術にも参入できるようになるでしょう。

インド

Fact.MRは、インドの同分野は2025年から2035年にかけて年平均成長率6.4 %で成長すると予測しています。インドは、自動車、航空宇宙、インフラの各分野で高性能材料へのニーズが高まっており、製造業の基盤が拡大すると予想されています。Make in India」やインフラ整備といった政府の取り組みが、洗練された生産手段への需要に拍車をかけています。

インドの産業は、さまざまな用途の先端部品の製造に不可欠な粉末冶金だけでなく、3Dプリンティングの利用の増加からも利益を得ると予測されています。同国がクリーンエネルギー技術を重視するようになったことや、製造工程に適用される自動化レベルが向上していることも、産業内の成長を促進する上で重要な役割を果たす可能性があります。

中国

Fact.MRは、中国の売上高が2025年から2035年にかけて年平均成長率6.7%で 増加すると予測しています。世界最大の製造拠点の1つである中国の産業動向は、自動化と最先端の製造手段への継続的な投資によって影響を受けます。中国の莫大なインフラ計画と盛んな航空宇宙部門は、積層造形に使用される金属粉末のニーズを引き続き促進するでしょう。

政府は、より持続可能な社会の実現に向けた政策の改善を提唱しており、その結果、国内ではグリーン製造手段の利用が拡大しています。中国は、特に自動車と電子分野で高性能材料の開発に重点を置いているため、国際産業で常に優位を保っています。

英国

英国の収益は、2025年から2035年まで一定のCAGR4.9 %で成長。特に航空宇宙、自動車、製薬分野のハイテク製造が英国経済を牽引。同国は、より高い効率性と持続可能性を備えた次世代の金属粉末技術を導入しています。

英国が高性能合金と積層造形法の開発に関心を持ち続けることで、英国内の製品需要は高まるでしょう。英国は、特に持続可能性と環境効率に関連する法律の進化に加え、よりエコフレンドリーなプロセスを開発する必要があります。英国企業は、研究開発への投資を拡大することで、このようなトレンドを活用するのに有利な立場にあります。

ドイツ

Fact.MR.によると、ドイツの産業は2025年から2035年にかけて年平均成長率5.5 %で成長すると予測されています。Fact.MRによると、ドイツの産業は2025年から2035年にかけて年率5.5%で成長すると予測されています。工業製造とエンジニアリングの世界的リーダーであるドイツは、好調な自動車産業と航空宇宙産業の原動力として金属粉末を必要としています。同国は精密さを重視し、3Dプリンティングを含む次世代製造技術への依存度が高いため、膨大な需要が見込まれます。

また、ドイツは二酸化炭素排出量の削減に取り組んでおり、高性能で持続可能な材料を必要とする産業の成長を促進するでしょう。インダストリー4.0とスマート・マニュファクチャリングを推進するドイツ政府の動きは、金属粉末技術のイノベーションを促進する環境作りを可能にします。

韓国

韓国の同分野は、2025年から2035年にかけて年平均成長率6.1 %で上昇する見込み。半導体、自動車、電子などのハイテク部門が韓国経済を牽引。製造業のデジタル化と技術革新に重点を置いているため、特に積層造形や3Dプリンティング事業での金属粉末の使用が促進されると予想されます。

また、環境に優しい技術と産業基盤の競争力を促進するための政府の政策努力は、産業の成長を確実に推進します。技術の中心地としての韓国は、世界経済において積極的な拡大が可能な立場にあります。

日本

Fact.MR.によると、日本の売上高は2025年から2035年の予測期間中に年平均成長率5.6 %を達成する見込み。MR. 日本は、自動車と電子機器向けのハイテク製造と精密エンジニアリングにおける技術リーダーシップから利益を得るでしょう。アディティブ・マニュファクチャリング(積層造形)などの新しい生産技術を重視する日本は、金属粉末の産業需要を引き続き増加させるでしょう。

日本がより持続可能なトレンドを推進するにつれて、グリーン製品と生産技術への需要が高まり、産業革新が始まるでしょう。これとは別に、自動化とロボットにおける日本の技術的優位性は、製造効率を向上させ、予測期間における産業の成長を支えるでしょう。

フランス

Fact.MRは、フランスの産業が2025年から2035年にかけて年平均成長率4.7%で 安定した成長を遂げると予測しています。フランスの強固な製造基盤、特に防衛、航空宇宙、自動車は、金属粉、つまり付加製造の需要を促進しています。持続可能性とカーボンフットプリントの削減を推進するフランスは、エコマテリアルの成長を促進するでしょう。

フランスにおけるグリーンテックと精密製造への流れは、この地域を洗練された金属粉末技術の導入におけるリーダーに押し上げ、ハイエンド性能材料をベースとする様々な産業の需要を促進します。国の研究開発の成熟度は、産業革新をさらに促進するでしょう。

イタリア

Fact.MRでは、イタリアの産業は評価期間中にCAGR5.0%で 拡大すると予測しています。同産業の成長を牽引しているのは、自動車、航空宇宙、機械の生産など、確立された製造業です。イタリアは、生産効率の最適化、材料の無駄の最小化、製品のカスタマイズの増加に重点を置いており、積層造形の採用につながっています。

イタリアの金属粉末産業は、軽量で複雑な高性能部品の製造にこれらの技術を活用する産業が増えるにつれて拡大する可能性が高い。環境に優しい生産に対する需要の高まりも、イタリアの産業拡大に貢献するでしょう。

オーストラリア・ニュージーランド

Fact.MRは、オーストラリアとニュージーランドの同分野が2025年から2035年にかけて年平均成長率4.8%で 拡大すると予測しています。この地域の産業は、防衛産業、航空宇宙産業、鉱業からの旺盛な需要によって支配されています。オーストラリアとニュージーランドはともに、効率性と製品品質の向上のため、特に積層造形関連の用途で、より高度な製造技術の採用を増やしています。

よりクリーンな生産プロセスへのニーズと高性能材料への注目の高まりが、今後の金属粉末市場の成長を牽引するでしょう。また、同地域の技術革新と研究開発への注力は、長期的な産業の成長を促進するでしょう。

競争環境

金属粉末産業は適度に統合されており、国際的な業界リーダーと地域固有のスペシャリストの組み合わせが業界を支配しています。大手企業が大きな業界シェアを持つ一方で、特にアジア太平洋地域とヨーロッパのニッチメーカーが、特に積層造形や自動車などの高成長アプリケーションにおいて、競争の多様性に貢献しています。

大手メーカーは、最先端の生産手段、材料の革新、持続可能性を重視し、その地位を固めています。主な競争戦略には、垂直統合、高性能合金の研究開発費、最終用途産業との提携が含まれます。コスト競争力、オーダーメイドの粉末ソリューション、厳格な環境規制の遵守は、産業および技術用途において引き続き重要な差別化要因となっています。

Höganäs ABは、2024年に欧州のグリーンエネルギーおよびe-モビリティ産業向けの低炭素鉄粉製品を発売し、持続可能な金属粉の製品ラインを多様化しました。サンドビックABは、航空宇宙3Dプリンティング用に設計されたチタンベースの粉末の新シリーズを発売。

GKN粉末冶金(現在はダウレイ・グループの傘下)は、著名なEVバッテリーメーカーと協力し、次世代バッテリーの導電性技術向けにハイエンドの銅とニッケルの粉末を開発しました。一方、リオティント・メタル・パウダースは、北米の販売チャネルを強化。

は、サプライチェーンの有効性を高めるため、現地の粉末加工業者を買収し、北米の販売チャネルを強化しました。Praxair Surface Technologies (Linde PLC)のような新規参入企業は、精密微粒化技術を活用し、医療や電子用途の高純度金属粉末に注力することで産業シェアを拡大しています。

競合分析

Höganäs AB(業界シェア20-25%)は、自動車、積層造形、再生可能エネルギー用途の高性能で持続可能な金属粉末の旺盛な需要を背景に、2025年にはヨーロッパと北米をリードする可能性が高く、その優位性は低炭素鉄と特殊合金粉末の研究開発に支えられています。

サンドビックAB(15-20%) は、高温用途と3Dプリンティング用のハイエンドのチタンとニッケルベースの超合金粉末を活用することで、航空宇宙産業と医療産業で主導的地位を維持し続けるでしょう。軽量・高強度材料に注力することで、ハイエンド産業での地位を強化。

GKN 粉末冶金(ダウレイ・グループ)(10-15%)は、バッテリーや電気モーター部品用の新しい先進的な銅粉やニッケル粉で電気自動車(EV)産業で成長するでしょう。大手EVメーカーとの戦略的提携がヨーロッパと北米での成長を牽引。

リオ・ティント・メタル・パウダーズ(8-12%) 粉末冶金やコーティング剤のようなコスト重視の産業用途に乗 り、買収とサプライチェーン強化で北米とアジア太平洋の事業を活性化。Praxair Surface Technologies (Linde PLC)(7-10%) は、電子機器、医療機器、その他のニッチで付加価値の高い産業で利用される高純度の金属粉末に取り組み、ガス噴霧技術の優位性を活用します。

一方、カーペンター・テクノロジー・コーポレーション(5-8%)は、先端産業や新産業で競争力を維持するため、ミッションクリティカルな用途向けの高性能合金を中心に、特殊金属粉末で防衛産業やエネルギー産業に対応します。

その他の主要プレーヤー

-

- AMG Advanced Metallurgical Group N.V.

- ATI Powder Metals

- Aubert & Duval

- Australian Metal Powders Supplies Pty Ltd

- Carpenter Powder Products

- Global Metal Powders

- Heraeus

- Hitachi Chemical Co., Ltd.

- Industrial Pvt Ltd

- LPW Technology Ltd

- Makin Metal Powders

- Metaldyne Performance Group Inc.

- Royal Metal Powders, Inc.

- S.T. Technology, Inc.

- Sagwell

- US Metal Powders Inc.

- voestalpine BOHLER Edelstahl GmbH & Co KG

- 3D Systems Corporation

- Arcam AB (GE Additive)

- ExOne Company

- EOS GmbH

- Formlabs

- Renishaw plc

- Metalysis Ltd.

- AP&C (Advanced Powder and Coatings)

- Vallourec S.A.

- BASF 3D Printing Solutions

- Somers Forge Ltd.

- China National Materials Group Corporation (Sinoma)

- Kyocera Corporation

- United Alloys and Metals

- Treibacher Industrie AG

セグメンテーション

- 材料の種類別:

- 金属

- 鉄

- 銅

- ニッケル

- アルミニウム

- その他(クロム、コバルト、マンガン、チタンなど)

- 金属合金

- ステンレス鋼

- シリコン鉄

- ニッケル鉄

- その他

- 金属

- 生産技術別:

- 固体還元

- アトマイズ

- 電解

- その他

- 用途別

- 積層造形

- 合金めっき

- 工具製造

- 触媒

- 粉末冶金

- プレス・焼結

- 熱間静水圧プレス(HIP)

- 硬質材料

- その他

- MIM用金属粉末

- その他

- 最終用途産業別:

- 航空宇宙・防衛

- 自動車

- 石油・ガス

- 医療用

- 建築・建設

- その他

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場の背景

- 主な成功要因

- 世界市場の2020年から2024年までの需要分析と2025年から2035年までの予測

- 世界市場-価格分析

- 世界市場の需要(金額別または規模別:USD Million)分析 2020年~2024年および予測、2025年~2035年

- 世界市場の2020〜2024年分析と2025〜2035年予測:材料種類別

- 金属

- 鉄

- 銅

- ニッケル

- アルミニウム

- その他(クロム、コバルト、マンガン、チタンなど)

- 金属合金

- ステンレス鋼

- シリコン鉄

- ニッケル鉄

- その他

- 金属

- 生産技術別:2020〜2024年世界市場分析、2025〜2035年予測

- 固体還元

- アトマイズ

- 電解

- その他

- 用途別の世界市場分析:2020~2024年および2025~2035年予測

- 積層造形

- 合金化とめっき

- 工具製造

- 触媒

- 粉末冶金

- プレス・焼結

- 熱間静水圧プレス(HIP)

- 硬質材料

- その他

- MIM

- その他

- ケイ酸カルシウム板の世界市場分析:2020〜2024年、予測:2025〜2035年、産業別

- 航空宇宙・防衛

- 自動車

- 石油・ガス

- 医療

- 建築・建設

- その他

- 地域別:2020〜2024年世界市場分析、2025〜2035年予測

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場の分析 2020〜2024年と予測 2025〜2035年

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパの市場分析 2020〜2024年と2025〜2035年予測

- 東アジア市場の分析 2020〜2024年と2025〜2035年の予測

- 南アジア・オセアニアの市場分析 2020〜2024年と2025〜2035年予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 主要国の市場分析 2020〜2024年と2025〜2035年予測

- 市場構造分析

- 競合分析

- AMG Advanced Metallurgical Group N.V.

- ATI Powder Metals

- Aubert & Duval

- Australian Metal Powders Supplies Pty Ltd

- Carpenter Powder Products

- GKN Plc

- Global Metal Powders

- Heraeus

- Hitachi Chemical Co., Ltd.

- Höganäs AB

- Industrial Pvt Ltd

- LPW Technology Ltd

- Makin Metal Powders

- Metaldyne Performance Group Inc.

- Praxair Surface Technologies

- Rio Tinto Metal Powders

- Royal Metal Powders, Inc.

- S.T. Technology, Inc.

- Sagwell

- Sandvik AB

- US Metal Powders Inc.

- voestalpine BOHLER Edelstahl GmbH & Co KG

- 3D Systems Corporation

- Arcam AB (GE Additive)

- ExOne Company

- EOS GmbH

- Formlabs

- Renishaw plc

- Metalysis Ltd.

- AP&C (Advanced Powder and Coatings)

- Carpenter Technology Corporation

- Vallourec S.A.

- BASF 3D Printing Solutions

- Somers Forge Ltd.

- China National Materials Group Corporation (Sinoma)

- Kyocera Corporation

- United Alloys and Metals

- Treibacher Industrie AG

- 使用した仮定と頭字語

- 調査方法

| ※参考情報 金属粉は、特定の要求特性を持つ金属の微細な粒子であり、主に金属の加工や製造に用いられます。金属粉の粒径は通常1ミクロンから数百ミクロンまでの範囲で、非常に小さいため、様々な物理的特性を持っています。これらの粉は、金属材料の新たな加工方法として利用されることが多く、特に粉末冶金や3Dプリンティングにおいて重要な役割を果たしています。 金属粉の種類にはいくつかの分類があります。まず、素材による分類として、鉄系粉、アルミニウム粉、銅粉、ニッケル粉、チタン粉などがあります。これらの粉は、それぞれ異なる特性を持ち、用途に応じて選択されます。鉄系粉は高い強度を持ち、主に構造部品の製造に利用されます。アルミニウム粉は軽量で耐腐食性があり、自動車や航空機の部品に使用されることが多いです。銅粉は導電性が高いため、電子部品の製造に適しています。ニッケル粉やチタン粉は、それぞれ耐熱性や耐食性に優れており、特定の環境での使用が求められる部品に使用されます。 金属粉は、主に粉末冶金プロセスによって形成されます。このプロセスでは、金属粉を型に充填し、高温で焼結することで、強固な金属部品が得られます。焼結により金属粉の粒子が互いに接触し、固化します。粉末冶金の利点として、複雑な形状を一度の工程で製造できることや、材料の無駄を最小限に抑えられることが挙げられます。 また、近年では3Dプリンティング技術が進化し、金属粉を使用した積層造形が注目されています。この技術により、製品の設計自由度が向上し、従来の製造方法では難しい複雑な形状の部品を造形することが可能になります。金属3Dプリンティングは、航空宇宙産業や医療分野など、高い精度と性能が求められる分野で特に利用されています。 金属粉の使用用途は多岐にわたります。自動車産業においては、エンジン部品やトランスミッション部品などの構造部品が主な用途です。航空宇宙産業では、軽量かつ高強度の部品が求められるため、アルミニウムやチタンの金属粉が使用されます。電子機器の製造においても、導電性の高い銅粉やニッケル粉が使用されることが多く、部品の小型化や高性能化に貢献しています。 細かい粒子である金属粉を取り扱う際には、注意が必要です。特に、金属粉は非常に反応性が高く、火花や熱から発火する危険性があります。そのため、適切な保管方法や取り扱い手順が求められます。また、環境への影響も考慮され、粉塵の管理や適切な排出方法が必要とされます。 金属粉の分野では、今後も新たな技術の開発が期待されています。例えば、特殊合金や複合材料の研究が進むことで、より高性能な金属粉が市場に導入される可能性があります。また、AIやIoTを活用したプロセスの最適化も進んでおり、製造効率の向上や品質管理の向上が図られています。これにより、より多くの産業分野での利用が進むことでしょう。 このように、金属粉は現代のものづくりにおいて欠かせない素材であり、今後もその重要性は増していくと考えられます。金属粉の特性を活かした新しい製品や技術が開発されることで、更なる産業の発展が期待されています。 |