ポリ(プロピレンカーボネート)市場の推進要因は何ですか?

ポリ(プロピレンカーボネート)市場は、世界的な環境の持続可能性の優先事項の高まりと、温室効果ガス排出量の削減戦略から発展しています。PPC は、包装、農業、生物医学用途など、さまざまな分野で使用される、環境に安全な二酸化炭素ベースの生分解性ポリマーです。

従来のプラスチック製品の禁止に伴い、バイオベースのプラスチック市場が拡大しているため、産業部門はポリプロピレンカーボネートベースの代替ソリューションへの切り替えを迫られています。CO₂ 利用プロセスの技術開発により、コスト効率と製造効率が向上したため、PPC の生産は勢いを増しています。

PPC は、他の生分解性ポリマーとの優れた混合適合性を示し、堆肥化可能な包装フィルムや成形品の製造における性能を向上させます。PPC は、持続可能なソリューションの需要の高まりと CCU 技術への投資の拡大により、アジア太平洋地域およびヨーロッパにおける戦略的なバイオ経済素材として機能しており、今後 10 年間で市場が拡大すると予想されます。

ポリ(プロピレンカーボネート)市場の地域別動向は?

ポリ(プロピレンカーボネート)市場の成長パターンは、環境要因に加え、地域の規制基準や工業生産によって異なるため、地域によって異なります。

アジア太平洋地域は、強力な製造能力と環境意識の高まり、そして生分解性素材に対する政府の支援により、この市場をリードしています。PPC の生産と市場採用は、持続可能性を積極的に追求している中国と韓国で顕著に見られます。同時に、これらの国々の包装産業も、電子事業とともに急速に拡大しています。

EU で制定された使い捨てプラスチックに関する規制と厳しい環境基準により、ヨーロッパでは、特に農業用フィルムや堆肥化可能な包装用途向けのポリプロピレンカーボネートの需要が大幅に増加しています。

炭素回収技術の開発と、環境に優しい製品に対する消費者の需要が相まって、北米の PPC 市場は着実な成長を続けています。ヨーロッパでは、他の地域よりも規制の施行が早いことから、PPC の採用率は低くなっています。

中東およびラテンアメリカ地域は、各国政府が環境問題への取り組みに重点を置き、環境負荷の低い工業用材料の代替品を探しているため、新しいポリプロピレンカーボネート市場となる兆しを見せています。

ポリプロピレンカーボネート市場の課題と抑制要因は何ですか?

ポリプロピレンカーボネート(PPC)市場は、その完全な導入を妨げる複数の障害により、広範な導入が阻害されています。ポリプロピレンカーボネート(PPC)の製造は、二酸化炭素とプロピレンオキシドの合成プロセスが複雑なため、高いコストがかかります。PPCは、ポリエチレンやポリプロピレンなどの標準的なプラスチックと比較してコスト面で不利なため、市場での障害に直面しています。

PPCの限られた耐熱性と機械的強度の弱さは、要求の厳しいアプリケーションに対応するため、性能向上または材料のブレンドが必要となり、配合コストの増加を招いています。開発途上国のエンドユーザーは、加工互換性や材料使用の利点に関する知識の不足から、選択肢を理解する困難に直面しています。サプライチェーンの課題と大規模生産施設の不足が、市場拡大を困難にしています。

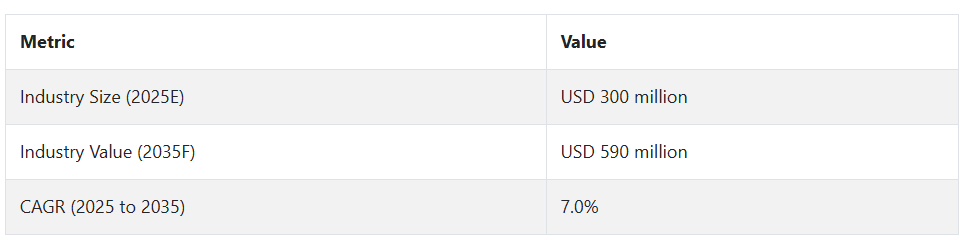

ポリ(プロピレンカーボネート)市場の推移(2020 年から 2024 年)および今後の動向(2025 年から 2035 年

ポリプロピレンカーボネート(PPC)市場は、二酸化炭素の利用拡大への取り組みと、エコフレンドリーなプラスチックの需要増加により、2020 年から 2024 年にかけて、緩やかながらも着実な成長が見込まれます。

二酸化炭素とプロピレンオキシドから合成されるコポリマーであるポリプロピレンカーボネートは、生分解性で毒性が低いことから、包装材、農業用材料、生物医学用材料として人気が高まっています。この市場は、触媒重合技術の進歩と、低炭素技術の政府支援という 2 つの主な要因により拡大しました。

PPC 市場の専門家は、2025 年から 2035 年にかけて、市場が大幅に拡大すると予測しています。従来のプラスチックの使用に対する世界的な規制の強化、CCU 技術への関心の高まり、PPC 加工システムの改良により、市場の成長が見込まれています。

熱安定性およびバリア特性の向上、バイオベースの添加剤の開発により、PPC は従来のプラスチック材料と効果的に競争できるようになります。PPC と複数の生分解性ポリマーとの組み合わせにより、主にアジア太平洋およびヨーロッパ市場において、エキサイティングな包装、電子、医療用途のシナリオが生まれています。

ポリプロピレンカーボネート市場は、炭素回収技術の革新や、さまざまな産業における持続可能な素材への需要の高まり、環境規制への取り組みの強化を背景に、2025年から2035年の予測期間において急速な成長が見込まれています。PPC素材は、CO₂を原料として使用できる点でも注目されており、産業のニーズにも適合し、環境目標の達成に重要な鍵となる素材です。

適切なポリマーブレンド技術と安定性の向上により、PPC は、生物医学材料や電子材料、自動フィルム市場にも用途が拡大しています。ヨーロッパおよびアジア太平洋地域では、これらの地域内で事業を展開する企業が PPC の採用率が高く、生産者はバイオ材料を取り入れた現地の供給元や製造施設を設立することを迫られています。PPC ポリマーは、ダイナミックに進化する循環経済分野において、信頼性の高い堅牢なデータとなるでしょう。

国別見通し

米国

米国におけるポリプロピレンカーボネート(PPC)市場は、持続可能な包装材料や炭素回収プログラムに対する消費者の関心の高まりから、引き続き堅調に推移しています。PPC の生分解性および CO₂ ベースの製造プロセスは、米国の環境保護に関する規制の枠組みや循環経済原則の採用と合致しています。

米国市場は、産業部門が包装ソリューション、農業用フィルム、医療機器用途において石油ポリマーの代替品を積極的に追求しているため、成長を続けています。EPA は、プラスチックの削減をより厳格に管理すると同時に、炭素を新製品に変換する技術に経済的なメリットをもたらしています。

PPC の商業的実現可能性は、CO₂ ベースのポリマー合成における最近の技術的ブレークスルーによって支えられています。ポリマーの性能向上は、学術機関と産業団体が連携した活発な研究によって促進されています。

米国市場は、政府機関および業界団体におけるグリーン購入の取り組みの拡大から好影響を受けています。新しい産業用途向けの国内生産者は、製造施設における低炭素生産手段を追求しながら、現在 PPC を評価しています。公的機関および民間団体は、持続可能な素材への投資を計画しており、市場の着実な拡大が見込まれます。

中国

中国市場では、政府がカーボンニュートラルプログラムや環境に優しい生産を積極的に支援しているため、ポリプロピレンカーボネート(PPC)の需要が非常に高まっています。炭素排出量のピークアウトという二重の目標を達成するため、PPC 生産などの CO₂ 利用技術への多額の投資が行われています。

生分解性プラスチックの国内需要の増加は、PPC が包装、農業、電子機器製造分野において優れた代替品として機能するため、市場浸透を推進しています。中国における使い捨てプラスチックの禁止は、環境に優しい代替品の市場参入を加速させ、ポリプロピレンカーボネートの売上成長を推進しています。石油化学大手企業および化学企業は、税制優遇措置を含む地域支援プログラムを通じて PPC 生産施設を拡張しています。

急速な都市化と工業化により、中国の 5 カ年環境開発計画と合致する、高度なポリマーに対する大きな需要が生まれています。学術研究者や特許権者が PPC の開発に関する膨大な成果を発表しているため、PPC の革新が現地で起こっています。国内の PPC 生産拠点の拡大と CO₂ 回収の統合により、現在のコスト競争力の障壁はありますが、長期的にはポリプロピレンカーボネート市場の成長が後押しされるでしょう。

日本

日本のポリプロピレンカーボネート市場は、炭素リサイクルへの投資と持続可能な素材の開発により、継続的な成長を見せています。2050 年の炭素中立目標に伴う環境規制により、産業は PPC などの環境負荷の少ないポリマーの採用をますます選択しています。PPC は、回収した CO₂ を処理でき、急速に分解するため、包装用フィルム、電子部品、農産物などに使用でき、有益な素材として注目されています。

日本環境省は、PPC の研究開発および商業化に資金援助を行うなど、炭素回収材料の普及促進に向けたさまざまな取り組みを実施しています。大手化学メーカーや大学の研究グループが連携し、性能重視の市場での普及を目指し、PPC の性能向上に取り組んでいます。日本は、リサイクルシステムが整備されており、消費者のエコフレンドリーな製品需要も旺盛であるため、市場が成熟しています。

中国や米国に比べ市場規模は小さいものの、製品の品質と規制順守を重視し、イノベーションにも取り組んでいるため、持続的な市場拡大が見込まれます。PPC は、今後 10 年間で、発展する日本のグリーン素材分野における基礎素材としての地位を確立するでしょう。

カテゴリー別分析

高分子量 PPC – 製品種類別

高分子量ポリプロピレンカーボネート(PPC)は、機械的特性とガスバリア性を維持しながら、生分解性にも優れているため、持続可能なポリマーとして人気が高まっています。この PPC グレードは、主にプロピレンオキシドと二酸化炭素の重合によって製造され、包装材料や農業用フィルムに最適な、環境に優しい物質です。

この混合物の重量が大きいため、包装材料の強度が向上し、湿気による損傷から食品を保護する上で不可欠です。この材料は耐熱性に優れているため、さまざまな産業分野での用途が拡大しています。ヨーロッパが使い捨てプラスチックの禁止や堆肥化可能な製品の義務化を先導しているため、市場拡大が加速しています。

循環経済目標は、製造業者が従来型のプラスチック材料の代替として高分子量 PPC を使用することで恩恵を受けています。PPC の加工上の問題と工具の製造コストにより、その採用は石油化学ベースのプラスチックとの競争に留まっています。研究開発システムは、触媒特性の改善や、PPC と他の適切な生分解性ポリマーとの融合により、これらの性能上の限界の克服に取り組んでいます。

重合 – 製造プロセス

PPC(特に高分子量グレード)の主な製造方法は、触媒の存在下での二酸化炭素とプロピレンオキシドの重合です。この製造方法は、最も悪名高い温室効果ガスの一つである CO₂ を直接使用し、プラスチックの製造と炭素の回収という 2 つの目的を同時に達成するという点で注目されています。

この反応により、透明性、熱安定性、生分解性に優れたポリマーである直鎖脂肪族ポリカーボネートが生成されます。この重合により、分子量をより正確に制御することができるため、医療用包装、食品包装、農業用フィルムなどの PPC 製造に有利です。

この方法は、環境効率の高さを推進要因として、炭素利用技術を支援する政策が進んでいる北米およびヨーロッパで注目されています。触媒の効率、スケーラビリティ、プロセスコストにはまだ課題が残っています。不均一系触媒やハイブリッドシステムの進歩により、収率の向上とポリマー品質の向上が進んでいます。重合プロセスは、世界のカーボンニュートラル目標に貢献する次世代の持続可能なポリマーの形成に依然として不可欠です。

フィルム – 製品形態別

PPC フィルムは、その優れたバリア性能、透明性、生分解性により、包装分野での人気が高まっています。このフィルムは、食品包装、医薬品ブリスターパック、農業用マルチフィルムなどに使用される従来のプラスチックの、環境に優しい代替品となります。工業条件下での複合性により、EU の包装および包装廃棄物指令などの厳しい環境規制のある地域において、特に魅力のある製品となっています。

この方法で製造されたフィルムは、依然として高い柔軟性を維持し、製品の品質と安全性を保護する優れた保護性能を提供します。もう一つの主要な戦略的優位性は、酸素透過性が低く、鮮度保持期間の延長に有益である点です。

競争分析

PCC(ポリプロピレンカーボネート)の市場シェアは、包装、農業、電子機器分野における環境に優しい生分解性ポリマーの需要が拡大する中、競争が激化しています。また、ポリマーの効率を高め、製造コストを削減するための触媒技術の革新に取り組む企業も数多くあります。

研究機関との提携や循環経済への取り組みへの投資は、企業の製品やサービスの差別化に貢献しています。さらに、市場参加者は、先駆者の優位性を確立するため、生産能力の増強や新興国への進出も進めています。

世界中で環境規制が強化される中、低炭素足跡材料への移行が、より環境に優しい代替品間の競争を促進しています。PPCの製造における標準化された手順の開発や、市場に関連する応用分野での一貫した性能を実現するための他の材料とのブレンド技術は、業界の風景を革命的に変革し、その結果、市場成長を促進するもう一つの要因となるでしょう。

ポリプロピレンカーボネート産業の主要企業は、Novomer Inc. (Danimer Scientific)、BASF SE、SK Geo Centric (SK Innovation)、Covestro AG、TotalEnergies Corbion、Saudi Aramco、Zhejiang Hisun Biomaterials Co.、Empower Materials Inc.、LanzaTech などです。

主要企業の製品および事業

Novomer Inc.

Danimer Scientific の Novomer Inc. 部門は、PPC 分野における技術リーダーであり、炭素回収からポリマーを製造した最初の企業です。同社の独自技術プラットフォームは、一酸化炭素と二酸化炭素を、生分解性プラスチック、接着剤、コーティング剤に使用される低コスト、高純度の PPC ポリオールに変換します。Novomer の技術は、熱安定性に優れた PPC の製造に重点を置いており、堆肥化可能な包装やバリアフィルムなど、より要求の厳しい用途に使用することができます。

Novomer の製造プロセスは、設計に低炭素原料を使用しているため、従来の石油化学プロセスに比べ、二酸化炭素排出量が大幅に削減されています。Danimer Scientific による買収以来、同社は Danimer の生分解性 PHA 製品群と PPC を活用することで、バイオベースポリマーのバリューチェーンにおける地位を強化しています。

これらは、北米、ヨーロッパ、アジア太平洋地域における生分解性材料の需要拡大に対応する、お客様の持続可能なソリューションです。強力な知的財産ポートフォリオ、低コストの製造、そして研究開発の深さを兼ね備えたこのユニークな組み合わせが、将来の PPC 産業の基盤となり、Novomer はその要となっています。

BASF SE

BASF SE は、その豊かな材料科学の歴史と持続可能性への強いこだわりにより、PPC 領域において強力な影響力を持っています。同社は、機能性コーティング剤から包装材、特殊プラスチックに至るまで、さまざまな用途向けの PPC ブレンドを製造しており、多くの場合、最終用途の耐久性や生分解性に合わせてカスタマイズされています。BASF は、CO₂ を付加価値のある化学製品の原料として利用し、全体的な排出量を削減することを目指す炭素回収・利用(CCU)戦略において、PPC と提携しています。

BASF は、強力な研究開発能力と世界中に広がる製造拠点を誇る商業資産を活かし、産業パートナーに PPC の供給と充実した技術サポートを柔軟に提供しています。2050 年までにネットゼロ排出を達成するなど、イノベーションを原動力とする同社のサステナビリティ目標は、PPC の環境配慮型の企業イメージと完全に一致しています。さらに、BASF は、大学や技術企業と協力して、CO₂ ベースのポリマーの性能、リサイクル性、およびコスト効率の向上に取り組んでいます。

SK Geo Centric

SK Innovation の子会社である SK Geo Centric は、高度な炭素循環技術に特化し、PPC 市場に迅速に参入しています。韓国の通信会社は、化学物質のリサイクルインフラと炭素の利用に多額の投資を行い、CO₂ 由来のモノマーを使用して PPC を製造しています。PPC 製品は、接着剤、コーティング剤、生分解性プラスチックなどの高性能用途に重点を置いており、主にアジアおよびヨーロッパ市場をターゲットとしています。

SK Geo Centric の研究開発活動は、半構造部品や電子部品などの用途を可能にする、熱安定性および機械的安定性を改善した高分子量 PPC コポリマーの開発に重点を置いています。また、CO₂ 変換技術の革新を加速するため、バイオテクノロジーのスタートアップ企業や大学と提携しています。

このように、SK は、PPC 生産をネットゼロエミッションのロードマップに整合させ、より広範な「Green for Better Life」戦略を通じて、グローバルな循環型素材リーダーとなることを目指しています。サステナビリティと地域パートナーシップへの先見的な投資により、変化の激しい PPC 分野において、将来を見据えた競争力を持つ企業となっています。

最近の動向

- 2023年11月、SK Geo Centric は、韓国に蔚山先端リサイクルクラスター(ARC)の建設を開始しました。この 14 億米ドル規模のプロジェクトは、215,000 平方メートルの敷地に、年間 32 万トンの廃プラスチックを処理するように設計されています。ARC は、熱分解、高純度ポリプロピレン抽出、解重合という 3 つの先進的なリサイクル技術を統合し、プラスチックの循環経済実現に向けた大きな一歩となります。

- 2023年10月、BASF は、ネオポレン発泡ポリプロピレン(EPP)事業を Knauf Industries に売却する計画を発表しました。この取引には、ドイツのシュヴァルツハイデにある BASF の生産施設、関連製品、知的財産、顧客およびサプライヤーとの契約、商標権が含まれます。この戦略的決定は、事業ポートフォリオを洗練し、コア分野に注力するという BASF の取り組みに沿ったものです。

Fact.MR は、最近発表したレポートで、各地域におけるポリ(プロピレンカーボネート)市場の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

ポリ(プロピレンカーボネート)市場のセグメント化

- 製品の種類

- 高分子量 PPC

- 低分子量 PPC

- PPC ポリオール

- PPC 複合材料およびブレンド

- 製造プロセス

- 重合

- 配合

- 押出

- 成形

- インフレーションフィルム技術

- 製品形態別

- 顆粒

- フィルム

- 粉末

- シート

- コーティング剤

- 最終用途産業別

- 食品・飲料

- 医療

- 自動車

- 電子

- 建設

- 農業

- 地域別

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品の種類

- 製造プロセス

- 最終用途産業

- 製品形態

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品の種類別

- 高分子量PPC

- 低分子量PPC

- PPCポリオール

- PPC 複合材およびブレンド

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、製造プロセス別

- 重合

- 配合

- 押出

- 成形

- インフレーションフィルム技術

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途産業別

- 食品および飲料

- 医療

- 自動車

- 電子

- 建設

- 農業

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、製品形態別

- 顆粒

- フィルム

- 粉末

- シート

- コーティング剤

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の南アジアおよび太平洋地域の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類、製造プロセス、最終用途産業、および製品形態別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Novomer Inc. (Danimer Scientific)

- BASF SE

- SK Geo Centric (SK Innovation)

- Covestro AG

- TotalEnergies Corbion

- Saudi Aramco

- Zhejiang Hisun Biomaterials Co.

- Empower Materials Inc.

- LanzaTech

| ※参考情報 ポリ(プロピレンカーボネート)は、プロピレンオキシドと二酸化炭素を反応させて得られるポリマーであり、通常は熱可塑性プラスチックの一種として分類されます。この材料は、環境に優しいバイオベースのポリマーとして注目されています。ポリ(プロピレンカーボネート)は、通常のプラスチックと比べて生分解性があるため、環境負荷を軽減するための選択肢として期待されています。 このポリマーにはいくつかの種類があり、主にその分子量や構造によって分類されます。一般的には、高分子量のものが耐久性が高く、低分子量のものは柔軟性があります。また、ポリ(プロピレンカーボネート)には、添加剤や共重合による改質が可能で、特定の用途に応じて性能を向上させることができます。 ポリ(プロピレンカーボネート)の用途は多岐にわたります。まず、包装材としての利用があります。透明性が高く、優れたバリア性を持つため、食品や医薬品の包装に適しています。また、軽量で耐久性があるため、さまざまな製品のパッケージに使用されています。 さらに、ポリ(プロピレンカーボネート)は、電子機器や電気部品の絶縁材としても広く用いられています。耐熱性や耐薬品性に優れ、絶縁性能が高いため、スマートフォンやコンピュータの部品に適しています。また、自動車業界でも利用されており、軽量で燃費向上に寄与する材料として注目されています。 医療分野においても、ポリ(プロピレンカーボネート)は利用されることがあります。特に、生体適合性があり、生分解性も持つため、医療用具やドラッグデリバリーシステムの材料として研究されています。これにより、患者に優しい治療法の開発が進められています。 関連技術としては、ポリ(プロピレンカーボネート)の合成技術の向上やその特性を改良する技術があります。触媒技術の進歩により、より効率的なポリマー合成が可能となり、環境負荷を低減しつつ、高性能な材料を生産することができるようになっています。 また、ポリ(プロピレンカーボネート)はリサイクルについても研究されています。リサイクル技術が進むことで、廃棄物の削減や資源の再利用が進み、持続可能な社会の実現に寄与することが期待されています。生分解性の特性により、ポリ(プロピレンカーボネート)は自然環境中でも比較的速やかに分解されるため、廃棄物処理の面でも優れた選択肢となります。 このように、ポリ(プロピレンカーボネート)は、その環境への配慮や多様な用途からますます重要視されている材料です。今後の研究開発により、さらに新しい用途や改善された特性が期待でき、ますます多くの分野での活用が見込まれています。これらの発展により、ポリ(プロピレンカーボネート)は持続可能な社会を支える重要なプラスチックとして位置づけられることでしょう。 |