アメリカ整形外科学会(ASPS)が2023年に発表した報告書によると、アメリカでは25,442,640件の最小侵襲美容手術が新規に実施されました。これらの手術のうち、ヒアルロン酸(HA)を含まないフィラー(例:Radiesse、Sculptra、Bellafill)は924,549件の治療を占めました。このデータは、顔のボリューム回復やしわの軽減を目的とした美容治療において、ポリ乳酸(PLLA)フィラーの重要な役割を浮き彫りにしています。高齢化人口の増加、アンチエイジングソリューションへの注目高まり、技術革新、製品開発、および美容施術への意識と受容の拡大が、予測期間中の市場成長を後押しする主要因となっています。

高齢化人口とアンチエイジングソリューションへの注目が高まっていることが、市場の成長を後押ししています。国連人口基金(UNFPA)によると、65歳以上の個人の割合は、若年層よりも急速に増加しています。この人口層は、1974年の5.5%から2024年には10.3%に増加すると予測されています。国連の推計によると、この割合はさらに倍増し、2074年には20.7%に達すると予測されています。さらに、80歳以上の人の数は同じ期間に3倍以上に増加すると見込まれており、加齢に伴うボリュームの減少や肌の若返りを改善するためのポリ-L-乳酸(PLLA)フィラーなどの美容ソリューションへの需要が高まっています。2023年、ASPSの外科医は55歳から69歳までの個人に対し、ヒアルロン酸を含まないフィラーを使用した美容手術を369,614件実施し、これはすべての年齢層で最も高い数値でした。これは、PLLAフィラーのアンチエイジング治療における有効性が広く認識され、世界的な高齢化人口のニーズに応えていることを示しています。

技術革新と製品開発が市場成長を牽引しており、企業は革新的な治療アプローチの探求を継続しています。2025年1月14日、ガルデルマは、薬物誘発性体重減少と顔面ボリューム減少を経験する患者を対象に、Restylane LyftまたはContourとSculptraの併用療法を評価する画期的な臨床試験の初期結果を発表しました。この画期的な研究の3ヶ月間の暫定データは、顔の美観の著しい改善と高い患者満足度を示しました。これらの結果は、第43回J.P. Morgan Healthcare Conferenceで発表される予定で、PLLAベースのフィラーが高度な美容治療における潜在的な可能性を浮き彫りにしています。

美容の向上に対する意識の高まりと受け入れが、ポリ-L-乳酸(PLLA)フィラー業界を牽引する主要な要因の一つです。2024年3月にNCBIに発表された記事によると、複数の臨床試験と研究がPLLAの皮膚再生における安全性と有効性を確認しています。PLLA治療は、特に静的しわの改善において皮膚の厚さを著しく増加させ、質感の向上をもたらすことが示されています。例えば、米国で54名の患者を対象とした研究では、PLLA治療後12ヶ月で皮膚の厚さが54.9%増加しました。他の研究では、繰り返しPLLA治療を行うことで輪郭の欠陥を効果的に改善し、全体の皮膚質を向上させることが示されています。

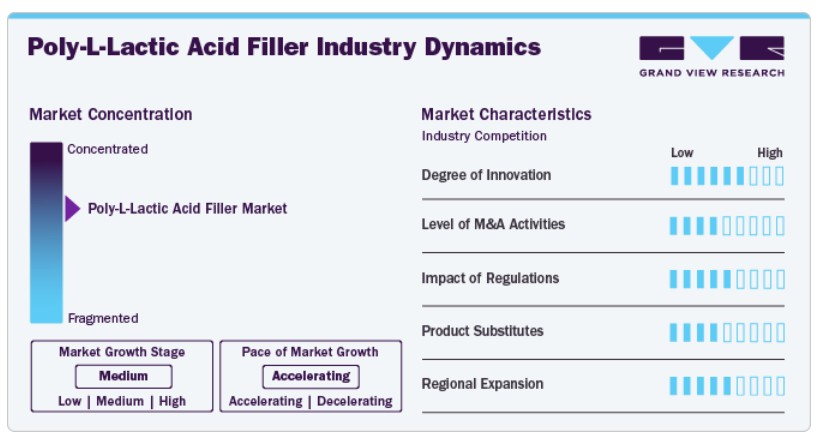

市場集中度と特徴

市場は、生体適合性と持続性を向上させる先進的な配合技術により、高いイノベーションを遂げています。これにより、より安全で効果的な治療が実現しています。PLLAの自然なコラーゲン生成を刺激する独自の特性は、長期持続性があり自然な仕上がりを実現します。

Galderma、GANA R&D、Sinclair Pharmaなど複数の市場プレイヤーが合併・買収(M&A)に参画しています。M&Aを通じて、これらの企業は応用技術革新、戦略的提携、地理的拡大といった主要戦略を実行し、存在感を強化し、最小侵襲的治療法への需要拡大に対応しています。

市場規制は製品安全性と有効性を確保するため、厳格な承認プロセスを通じて大きな影響を及ぼしています。規制遵守は消費者信頼と市場受け入れを促進します。ただし、承認プロセスの長期化は、製造企業の市場参入遅延や開発コスト増加を引き起こす可能性があります。

業界の潜在的な代替製品には、ヒアルロン酸(HA)フィラー、カルシウムハイドロキシアパタイト(CaHA)フィラー、ポリメチルメタクリレート(PMMA)フィラー、および自己脂肪移植が含まれます。これらの代替品は、軟組織増強やしわ軽減において、異なる作用機序、持続性、適用技術を提供します。

市場プレイヤーは、未開拓の地理的市場への進出、現地のディストリビューターとの戦略的提携、地域ごとの医療ニーズに対応した製品適応の改変を通じて、地域的な存在感を拡大しています。

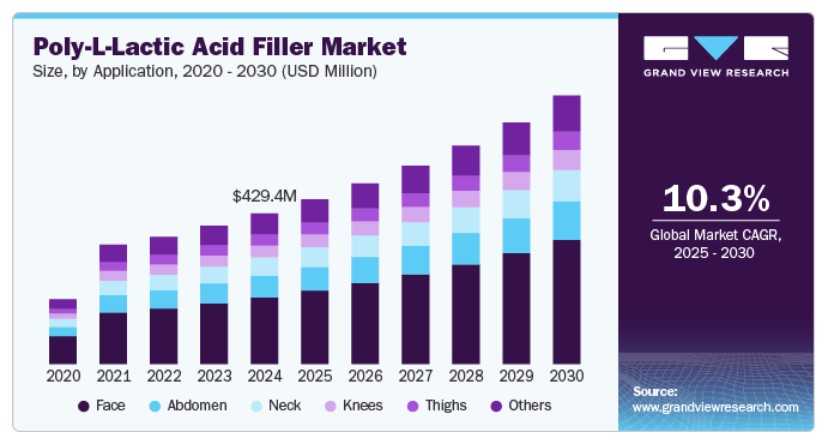

アプリケーションインサイト

アプリケーション別では、2024年に44.2%の最大の売上シェアを占めた顔面セグメントが市場をリードしました。これは、顔の若返り手術の普及、フィラー技術の進歩、および中年層と高齢者の人口拡大が要因です。例えば、2024年5月、PLLAフィラー技術の最新進歩は、より精細な配合の開発を目指しています。例えば、Devolux Injectable Fillerは、高度な粒状技術を採用し、3-5µmの超微粒子サイズを実現。これにより、5分以内に溶解・分散が完了し、治療後の問題(結節や丘疹)のリスクを最小限に抑え、より滑らかで安全な治療体験を提供します。これらの技術革新は、PLLA治療の顔面応用における人気と信頼の向上に寄与しています。2023年の顔面リフトと部分顔面リフトの施術件数は、2017年と比較して60%増加しています。35~55歳の若い患者層が顔面施術を選択する傾向が強まる中、PLLAフィラーのような非手術的代替療法の需要が拡大しています。

腹部分野は、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予想されています。これは、非侵襲的な皮膚再生と引き締めソリューションの需要増加が背景にあります。腹部の皮膚の弛みは、加齢、妊娠、大幅な体重減少などが原因で起こりやすく、多くの人が皮膚の弾力性とハリを回復するための美容治療を求めるようになっています。軽度から中等度の皮膚の弛緩を有する個人や手術を避けたい人は、より安全で便利な代替手段としてPLLAベースのコラーゲン活性化剤を選択しています。研究では、PLLA-SCAがたるみ、しわ、くぼみ、セルライトの改善に有効であり、長期的な効果と最小限の副作用を有することが示されています。ランルマ(Lanluma)のような先進的な配合剤の登場により、PLLAフィラーの適用範囲は従来の顔面治療を超えて拡大し、腹部若返りの多目的ソリューションとして位置付けられています。消費者意識の高まりと技術進歩に伴い、腹部治療におけるPLLAフィラー市場は、最小侵襲的なボディコンツアーティングソリューションへの需要増加に対応し、大幅な拡大が予想されています。

エンドユーザー動向

エンドユーザー別では、2024年に44.9%の最大の売上シェアを占めた美容外科クリニックセグメントが市場をリードしています。これは、伝統的な手術に代わる最小侵襲的な代替療法を求める患者数の増加が要因です。美容外科クリニックは、PLLAフィラーを効果的に投与できる高度な技術と専門的な人材を保有しています。さらに、美容外科クリニックにおけるPLLAフィラーの治療プロトコルへの統合は、製品配合の継続的な改善と注射技術の進歩によって支えられています。これらのイノベーションは、PLLAフィラー治療の安全性、有効性、患者満足度を向上させ、医療従事者と患者双方にとって信頼できる選択肢となっています。さらに、主要なプレーヤーが採用する戦略的イニシアチブの拡大が、予測期間中のセグメント成長を後押しすると予想されています。

例えば、2024年1月、米国で著名な皮膚科組織であるForefront Dermatology Groupと提携しました。このような提携は、美容外科と皮膚科サービスの統合が進んでいることを示しています。2023年2月、米国でトップクラスの形成外科クリニックであるアテニックスは、カリフォルニア州の著名な美容外科センターであるマリーナ・プラスチック・サージェリー・アンド・メドスパを買収しました。この買収により、アテニックスは米国で6つの拠点で事業を展開することになります。同様に、2023年6月、コルテシス・バルティ・マネジメント・グループLLCはローカントリー・プラスチック・サージェリー・センターを買収しました。買収後、後者の会社の名称はH/K/Bマウントプレザントに変更されます。

メディスパセグメントは、予測期間中に魅力的な年平均成長率(CAGR)を示すと予想されています。これは、これらの施設で提供される非侵襲的治療の安全性と有効性に対する消費者の信頼が高まっているためです。これには、厳格な規制監督と注射技術の進歩が後押ししています。さらに、メディスパは、パーソナライズされたケアと美容・ウェルネスへの包括的なアプローチを重視する消費者向けに戦略的に位置付けられています。メディカルスパは、医療の専門知識とスパのような環境を組み合わせ、手術を伴わない美容施術を提供し、手術のダウンタイムを避けつつ若返りや美の向上を求める幅広い層に人気です。2024年、アメリカメディカルスパ協会は、米国で10,488件以上のメディカルスパが営業中であると報告し、2022年から15.2%増加しました。アメリカ医療スパ協会の2024年医療スパ業界動向報告書によると、平均的な医療スパは年間USD 140万ドルを超える売上を上げています。

地域別動向

北米のポリ-L-乳酸フィラー市場は、2024年に36.51%の最大の売上高シェアを占め、先進的な医療インフラ、美容施術の採用拡大、大規模な研究開発活動、美容治療における継続的な技術革新、高齢人口の増加、主要な市場プレイヤーの強い存在感が要因となっています。米国における高齢人口の増加は、皮膚の欠陥や疾患に罹患しやすいことから、美容施術の需要を増加させ、予測期間中に市場成長に大きく貢献すると予想されます。さらに、2023年5月に米国国勢調査局が発表した記事によると、同地域の高齢人口は65歳以上で6人に1人となっています。また、同国は世界最多の形成外科医数を誇り、市場成長を後押ししています。 さらに、米国は世界最多の形成外科医数を誇り、これが市場成長を後押しすると予想されています。例えば、ISAPS 2023年報告書によると、同国で活動する形成外科医はほぼ7,750人に上ると推計されています。

米国ポリ-L-乳酸フィラー市場動向

2024年時点で、米国におけるポリ-L-乳酸(PLLA)フィラー市場は北米で最大の市場シェアを占めています。この市場優位性は、高度に発達した医療インフラと先進的な美容産業に起因し、消費者と医療提供者におけるPLLAフィラーの広範な利用と採用を促進しています。さらに、経済の成長と高い可処分所得により、PLLAフィラーを含む美容治療の費用対効果とアクセス性が向上しています。技術革新も市場の成長を後押ししています。アメリカ整形外科学会(ASPS)の報告によると、2023年の米国における美容手術と施術の件数は2022年比で5%増加し、合計150万件に達しました。これは、より多くの人々が美容の向上にオープンになり、選択する傾向が強まっていることを示しています。同記事では、2023年から2022年にかけて、最小侵襲美容施術が約7%増加したことも明らかにされています。

ヨーロッパのポリ-L-乳酸フィラー市場動向

ヨーロッパのポリ-L-乳酸(PLLA)フィラー市場は、2024年に高いシェアを占めました。これは、高度な技術を持つ専門家の存在と高齢人口の増加が要因です。ヨーロッパでの高度な治療ツールの需要増加が、市場成長を後押しする主要因と予想されています。

ドイツのポリ-L-乳酸(PLLA)フィラー市場は、2024年に26.6%の最大の売上シェアを占めました。美容手術の普及拡大、高齢化人口の増加、技術革新、美容意識の高まりなど、複数の要因が市場を牽引しています。高齢化人口が若々しい外見を維持するための関心が高まっているため、非手術的な解決策として真皮フィラーが注目されており、ドイツ市場における関連性と成長可能性が強調されています。AARPの報告によると、65歳以上の高齢者の割合は2050年までに41%増加し、2400万人に達すると予測されており、これは総人口の約3分の1を占める見込みです。これはポリ-L-乳酸(PLLA)フィラー業界の重要な成長要因となっています。

ポリ-L-乳酸(PLLA)フィラー市場は2024年に第2位の市場シェアを占めました。同国での非手術的施術の増加が、予測期間中の市場拡大を後押しすると見込まれています。ISAPS 2023年報告書によると、全国でほぼ63,130件の非手術的施術が実施されました。さらに、同国には約717人の外科医が登録されていると推計されています。また、医療従事者の不適切な行為を背景に、ポリ-L-乳酸(PLLA)フィラーに関する規制が急速に改定されています。例えば、2023年9月には、真皮フィラーとボトックス手術に関する臨床実践の改善を目的とした政府の諮問プログラムが開始されました。

フランスにおけるポリ-L-乳酸(PLLA)フィラー市場は、予測期間中に9.3%の年平均成長率(CAGR)で著しい成長を遂げると予測されています。顧客の美容手術の潜在的なメリットへの認識の高まりと、最小侵襲手術の採用拡大が、フランスの市場を後押ししています。さらに、購買力の向上、国際的な企業の参入拡大、化粧品・個人ケア製品への支出増加、美容クリニックの増加などが、フランスの市場成長を後押しする要因となっています。

アジア太平洋地域ポリ-L-乳酸フィラー市場動向

アジア太平洋地域のポリ-L-乳酸(PLLA)フィラー市場は、予測期間中に最も高いCAGRで成長すると予想されています。これは、特に東南アジアにおける医療ツーリズム産業の拡大に起因しています。ISAPS 2023報告書によると、タイで美容治療を受けた患者の25.4%が外国人であり、インドでは10.2%でした。外国人患者がタイで治療を受ける傾向が高まっているのは、高度な技術とコスト効果の高い治療オプションの可用性が要因です。

中国ポリ-L-乳酸(PLLA)フィラー市場は、2024年にアジア太平洋地域で最大の市場シェアを占めました。これは、アンチエイジング施術の需要増加が要因です。WHOの推計によると、同国の人口の28%が2040年までに65歳以上になると見込まれており、これにより非侵襲的美容施術の採用が促進されると予想されています。さらに、ISAPSの2023年のデータによると、中国には3,000人の外科医がおり、これは総外科医数の5.4%を占めています。

日本のポリ-L-乳酸(PLLA)フィラー市場は、2024年にアジア太平洋地域で第2位の市場シェアを占めました。日本は世界でも最も急速に高齢化が進む国の一つです。国立人口・社会保障研究所の推計によると、2040年までに65歳以上の高齢者が日本の総人口の34.8%を占める見込みです。国内の急速な高齢化は、しわ、たるみ、肌の衰えなどの老化症状に敏感な高齢者層の増加により、市場需要を後押しすると予想されています。

インドのポリ-L-乳酸(PLLA)フィラー市場は、美容施術の費用の低下、可処分所得の増加、およびこれらの施術への意識の高まりを主な要因として、著しい成長を遂げています。さらに、国内の治療コストの低さは、医療ツーリズムの拡大にも寄与すると予想されています。2023年5月に『タイムズ・オブ・インディア』に掲載された記事によると、インドには年間約80万から100万人の美容手術患者が訪れており、そのうち10%は外国からの患者です。これにより、インドは美容手術における医療ツーリズムのグローバルな主要な目的地として6位にランクインしています。

ラテンアメリカ ポリ-L-乳酸フィラー市場動向

ラテンアメリカにおけるポリ-L-乳酸(PLLA)フィラー市場は、複数の要因により成長しています。これらの国々は、北米や欧州諸国に比べて治療費が30%から70%割引されるため、医療ツーリズムの目的地として好まれています。さらに、身体的美しさへの強い重視と顔面手術の広範な受け入れが、ブラジルにおけるポリ-L-乳酸フィラーの需要の高まりを後押ししています。

ブラジル ポリ-L-乳酸フィラー市場は、複数の独自の成長要因により拡大しています。ブラジルには、若々しい外見と身体的魅力に重点を置く強い美と審美の文化があります。この美への文化的焦点が、外見の向上や維持のためにポリ-L-乳酸フィラーの広範な受け入れと使用に貢献しています。ISAPSの報告によると、2023年にブラジルでは2,185,038件の外科手術が実施され、非外科手術は1,196,513件行われました。

MEAポリ-L-乳酸フィラー市場動向

MEA地域のポリ-L-乳酸(PLLA)フィラー市場は、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予想されています。MEA地域では、可処分所得の増加と美容手術への意識の高まりを背景に、非手術的美容治療への消費者の需要が拡大しています。さらに、MEA諸国は医療インフラへの投資を強化し、先進的な美容技術を採用することで、PLLAフィラーを含む美容手術へのアクセスが容易になっています。

南アフリカ ポリ-L-乳酸(PLLA)フィラー市場は、2024年に35.1%の最大の売上高シェアを占めました。高齢層からのヒアルロン酸ベースの真皮フィラーの需要増加が市場成長を後押しすると予想されます。UNFPA統計によると、2024年に同国人口の約6%が65歳以上でした。

主要なポリ-L-乳酸フィラー企業動向

業界の主要なプレイヤーには、ガルデルマ、ガナR&D、シンクレア・ファーマなどが挙げられます。これらの企業の主要な戦略には、主要な市場参加者の強みと弱みを理解し、将来の市場動向、機会、課題を見極め、新興技術や変化する消費者嗜好に関する洞察に基づいて積極的な意思決定を行うことが含まれます。例えば、PRP ScienceとEPRUI Biotechはポリ-L-乳酸(PLLA)フィラーの分野で新興企業として注目されています。これらの企業は、専門技術を活用して差別化を図ることに継続的に注力しています。

主要なポリ-L-乳酸フィラー企業:

以下の企業はポリ-L-乳酸フィラー市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向をリードしています。

- Galderma

- GANA R&D

- Sinclair Pharma

- PRP Science

- EPRUI Biotech

- Hyamax

最近の動向

- 2025年1月、Alpha Aesthetics Partnersは、メキシコ国内外で知られる美容ケアセンターであるFlawless Medspa & Wellnessとの戦略的提携を発表しました。この提携により、両社の専門知識を組み合わせることで、ボディコンツアーティング、真皮フィラー、その他の美容治療分野での事業拡大が図られます。

- 2024年2月、Praj Industriesは、ポリ乳酸(PLA)のパイロットプラントが完成間近であり、2024年4月までに操業を開始すると明らかにしました。この施設は、バイオプラスチックの製造を目的として設計され、同社は原料から再生可能化学品(生分解性ポリマーなど)の開発を推進する研究開発の一環として進めています。

- 2023年4月、ガルデルマは、米国食品医薬品局(FDA)が頬のしわや小じわの治療用に「スカルプトラ」(注射用ポリ-L-乳酸)の承認を取得したと発表しました。スカルプトラは、FDA承認初のPLLAコラーゲン刺激剤で、コラーゲン生成を促進し、しわを滑らかにし、肌の弾力と輝きを改善する効果があり、効果は最大2年間持続します。

グローバルポリ-L-乳酸フィラー市場レポートのセグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントの業界動向を分析しています。本調査では、グランドビューリサーチはグローバルポリ-L-乳酸(PLLA)フィラー市場レポートを、用途、最終用途、地域に基づいてセグメント化しています:

用途別見通し(売上高、米ドル百万、2018年~2030年)

- 顔

- 首

- 腹部

- 膝

- 太もも

- その他

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- メディカルスパ

- 美容外科センター

- その他

地域別見通し(売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. アプリケーション

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定値と予測期間。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品価格分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. アプリケーションセグメント

2.2.2. 最終用途セグメント

2.2.3. 地域別見通し

2.3. 競合分析

第3章. グローバル・ポリ-L-乳酸(PLLA)フィラー市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 低侵襲美容手術の需要増加

3.2.1.2. 高齢化人口とアンチエイジングソリューションへの注目度向上

3.2.1.3. 技術革新と製品イノベーション

3.2.1.4. 美容向上への意識と受容度の向上

3.2.2. 市場制約分析

3.2.2.1. 厳格な規制政策

3.3. ポリ-L-乳酸(PLLA)フィラー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. ポリ-L-乳酸(PLLA)充填剤市場:応用推定とトレンド分析

4.1. ポリ-L-乳酸(PLLA)フィラー市場:アプリケーションダッシュボード

4.2. ポリ-L-乳酸(PLLA)フィラー市場:アプリケーション動向分析

4.3. ポリ-L-乳酸(PLLA)フィラー市場規模と予測、およびトレンド分析(アプリケーション別、2018年から2030年(百万ドル))

4.4. 顔

4.4.1. 市場規模と予測 2018年から2030年(百万ドル)

4.5. 首

4.5.1. 市場規模と予測 2018年から2030年(百万ドル)

4.6. 腹部

4.6.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7. 膝

4.7.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.8. 太もも

4.8.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.9. その他

4.9.1. 市場規模と予測(2018年から2030年)(百万ドル)

第5章. ポリ-L-乳酸(PLLA)フィラー市場:最終用途別推定値とトレンド分析

5.1. ポリ-L-乳酸(PLLA)フィラー市場:最終用途ダッシュボード

5.2. ポリ-L-乳酸(PLLA)フィラー市場:最終用途別動向分析

5.3. ポリ-L-乳酸(PLLA)フィラー市場規模、予測、およびトレンド分析(用途別、2018年から2030年)(百万米ドル)

5.4. メディカルスパ

5.4.1. 市場規模と予測(2018年から2030年)(百万米ドル)

5.5. 美容外科センター

5.5.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.6. その他

5.6.1. 市場規模と予測(2018年から2030年)(百万ドル)

第6章. ポリ-L-乳酸(PLLA)フィラー市場:地域別推定値と動向分析(国別、用途別)

6.1. グローバルポリ-L-乳酸(PLLA)フィラー市場:地域別ダッシュボード

6.2. 市場規模と予測のトレンド分析、2018年から2030年

6.3. 北米

6.3.1. 市場規模と予測 2018年から2030年(百万ドル)

6.3.2. アメリカ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み/償還構造

6.3.2.3. 競争状況

6.3.2.4. 米国市場推定値と予測、2018年~2030年(百万ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 規制枠組み/償還構造

6.3.3.3. 競争状況

6.3.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.3.4. メキシコ

6.3.4.1. 主要な国別動向

6.3.4.2. 規制枠組み/償還構造

6.3.4.3. 競争状況

6.3.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4. ヨーロッパ

6.4.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4.2. イギリス

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競争状況

6.4.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4.3. ドイツ

6.4.3.1. 主要な国別動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競争状況

6.4.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 規制枠組み/償還構造

6.4.4.3. 競争状況

6.4.4.4. フランス市場推定値と予測(2018~2030年、USD百万)

6.4.5. イタリア

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競争状況

6.4.5.4. イタリア市場推定値と予測(2018~2030年、USD百万)

6.4.6. スペイン

6.4.6.1. 主要な国別動向

6.4.6.2. 規制枠組み/償還構造

6.4.6.3. 競争状況

6.4.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

6.4.7. スウェーデン

6.4.7.1. 主要な国別動向

6.4.7.2. 規制枠組み/償還構造

6.4.7.3. 競争状況

6.4.7.4. スウェーデン市場の見積もりおよび予測、2018年~2030年(USD百万)

6.4.8. ノルウェー

6.4.8.1. 主要な国別動向

6.4.8.2. 規制枠組み/償還構造

6.4.8.3. 競争状況

6.4.8.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4.9. デンマーク

6.4.9.1. 主要国の動向

6.4.9.2. 規制枠組み/償還構造

6.4.9.3. 競争状況

6.4.9.4. デンマーク市場の見積もりおよび予測(2018年~2030年、USD百万)

6.5. アジア太平洋

6.5.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.5.2. 中国

6.5.2.1. 主要な国別動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競争状況

6.5.2.4. 中国市場の見積もりおよび予測(2018年~2030年、百万ドル)

6.5.3. 日本

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競争状況

6.5.3.4. 日本市場の見積もりおよび予測(2018年~2030年)(USD百万)

6.5.4. インド

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競争状況

6.5.4.4. インド市場の見積もりおよび予測(2018年~2030年)(USD百万)

6.5.5. オーストラリア

6.5.5.1. 主要な国別動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競争状況

6.5.5.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.6. タイ

6.5.6.1. 主要な国別動向

6.5.6.2. 規制枠組み/償還構造

6.5.6.3. 競争状況

6.5.6.4. タイ市場の見積もりおよび予測、2018年~2030年(USD百万)

6.5.7. 韓国

6.5.7.1. 主要な国別動向

6.5.7.2. 規制枠組み/償還構造

6.5.7.3. 競争状況

6.5.7.4. 韓国市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6. ラテンアメリカ

6.6.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6.2. ブラジル

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み/償還構造

6.6.2.3. 競争状況

6.6.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6.3. アルゼンチン

6.6.3.1. 主要な国別動向

6.6.3.2. 規制枠組み/償還構造

6.6.3.3. 競争状況

6.6.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、USD百万)

6.7. MEA

6.7.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競争状況

6.7.2.4. サウジアラビア市場推定値と予測(2018年~2030年、USD百万)

6.7.3. 南アフリカ

6.7.3.1. 主要な国別動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競争状況

6.7.3.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.7.4. アラブ首長国連邦

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競争状況

6.7.4.4. UAE市場推定値と予測(2018年~2030年、USD百万)

6.7.5. クウェート

6.7.5.1. 主要な国別動向

6.7.5.2. 規制枠組み/償還構造

6.7.5.3. 競争状況

6.7.5.4. クウェート市場予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 企業/競争分類

7.1.1. 主要企業の市場シェア分析(2023年)

7.1.2. ガルデルマ

7.1.2.1. 企業概要

7.1.2.2. 財務実績

7.1.2.3. 最終用途ベンチマーク

7.1.2.4. 戦略的イニシアチブ

7.1.3. GANA R&D

7.1.3.1. 当社概要

7.1.3.2. 財務実績

7.1.3.3. 最終用途ベンチマーク

7.1.3.4. 戦略的イニシアチブ

7.1.4. Sinclair Pharma

7.1.4.1. 会社概要

7.1.4.2. 財務実績

7.1.4.3. 最終用途ベンチマーク

7.1.4.4. 戦略的イニシアチブ

7.1.5. PRPサイエンス

7.1.5.1. 会社概要

7.1.5.2. 財務実績

7.1.5.3. 最終用途ベンチマーク

7.1.5.4. 戦略的イニシアチブ

7.1.6. EPRUI Biotech

7.1.6.1. 会社概要

7.1.6.2. 財務実績

7.1.6.3. 最終用途ベンチマーク

7.1.6.4. 戦略的イニシアチブ

7.1.7. Hyamax

7.1.7.1. 会社概要

7.1.7.2. 財務実績

7.1.7.3. 最終用途ベンチマーク

7.1.7.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

図一覧

図1 ポリ-L-乳酸(PLLA)充填材市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 ポリ-L-乳酸(PLLA)充填剤市場売上高(2024年、米ドル百万)

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約要因の関連性分析(現在の影響と将来の影響)

図11 ポーターの5つの力分析

図12 PESTLE分析

図13 ポリ-L-乳酸(PLLA)充填剤市場 アプリケーション見通し:

図14 ポリ-L-乳酸(PLLA)充填剤市場: アプリケーション動向分析

図15 セグメントダッシュボード

図16 グローバル顔市場、2018年~2030年(百万ドル)

図17 グローバル首市場、2018年~2030年(百万ドル)

図18 グローバル腹部市場、2018年~2030年(百万ドル)

図19 グローバル膝市場、2018年~2030年(百万ドル)

図20 グローバル太もも市場、2018年~2030年(百万ドル)

図21 グローバルその他市場、2018年~2030年(百万ドル)

図22 ポリ-L-乳酸(PLLA)フィラー市場:最終用途別見通し:

図23 ポリ-L-乳酸(PLLA)フィラー市場:最終用途別動向分析

図24 グローバルメディカルスパ市場、2018年~2030年(百万ドル)

図25 グローバル美容外科センター市場、2018年~2030年(百万ドル)

図26 グローバルその他市場、2018年~2030年(百万ドル)

図27 地域別市場動向:主要なポイント

図28 北米ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万ドル)

図29 米国ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万ドル)

図30 カナダ ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図31 メキシコ ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図32 ヨーロッパのポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図33 ドイツのポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図34 イギリス ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万ドル)

図35 フランス ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万ドル)

図36 イタリアのポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図37 スペインのポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図38 アジア太平洋地域ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図39 日本ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図40 中国ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万ドル)

図41 インドポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万ドル)

図42 オーストラリアのポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図43 ラテンアメリカのポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図44 ブラジル ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図45 中東・アフリカ(MEA) ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図46 南アフリカ ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図47 サウジアラビア ポリ-L-乳酸(PLLA)フィラー市場、2018年~2030年(百万米ドル)

図48 市場参加者分類

図49 戦略マッピング

| ※参考情報 ポリ-L-乳酸フィラー(Poly-L-Lactic Acid Filler)は、医療や美容の分野で広く利用される合成生分解性ポリマーです。この材料は、主に皮膚のボリュームを回復させるためのフィラーとして使用され、特に顔のしわやたるみ、ボリュームロスを改善するために用いられます。 ポリ-L-乳酸は、乳酸から合成されるポリマーであり、体内で自然に分解される特性を持っています。このため、体内に異物感を与えることなく、長期的なボリューム提供が可能です。ポリ-L-乳酸フィラーは、通常、注射によって皮膚に投与され、胶原蛋白の生成を促進することで若返り効果をもたらします。 ポリ-L-乳酸フィラーにはいくつかの種類があります。代表的なものは、しわやくぼみをターゲットにした製品や、全体的なボリュームアップを目的とした製品です。用途によっては、鼻や顎などのフェイスラインの形成にも使用されることがあります。また、ポリ-L-乳酸フィラーは、リフトアップ効果を求める患者にも適しています。 このフィラーは、長期間にわたって効果が持続する特徴があります。通常、1回の施術で得られる効果は約18ヶ月から2年持続します。この持続性は、膠原蛋白が再生される過程に依存しており、施術後も皮膚の質が向上することが期待されます。 ポリ-L-乳酸フィラーの用途は、主に美容医療において見られます。顔のボリューム補充やしわ改善に加え、手の甲やデコルテなど、年齢による皮膚のたるみを改善するためにも使用されます。また、他のフィラーとの組み合わせ使用も可能で、より自然な仕上がりを望む方にも適しています。 ポリ-L-乳酸フィラーは、他のフィラーと同様に、施術前に十分なカウンセリングが必要です。施術を行う医師は、患者の部位の状態や希望に応じて、最適な注入量や部位を決定します。施術は比較的短時間で行われ、ダウンタイムも最小限に抑えられるため、忙しい現代人にも適しています。 関連技術としては、ポリ-L-乳酸フィラーの製造プロセスや注入技術が挙げられます。ポリマーの特性を最大限に活かすために、注入の際には特別な器具や技術が必要となります。また、施術後の効果を持続させるために、筋肉の動きや皮膚の状態をモニタリングすることも重要です。 最近では、ポリ-L-乳酸を使用したフィラーの研究も進んでおり、さらなる改良が期待されています。合成過程の工夫により、より高い生体適合性や持続性が求められています。また、脂肪組織との相互作用を研究することで、より効果的なフィラーの開発が進む可能性もあります。 このように、ポリ-L-乳酸フィラーは美容医療において重要な役割を果たしており、今後の技術進歩によってさらに用途が広がることが期待されています。特に、患者のニーズに応じたカスタマイズ施術が実現することで、より満足度の高い結果を得られるようになるでしょう。また、安全性が確保された素材であるため、患者が安心して利用できる点も大きな利点です。ポリ-L-乳酸フィラーは、これからの美しさを追求する手段として、ますます注目を集める存在であり続けるでしょう。 |