企業はますますクラウドサービスプロバイダー(CSP)とコロケーションデータセンターに依存して大量のデータを管理するようになり、新たな高容量施設の建設が不可欠となっています。さらに、エッジコンピューティングの台頭により、遅延を削減しリアルタイムデータ処理をサポートするため、小規模で地域密着型のデータセンターの設立が促進されています。アマゾン・ウェブ・サービス(AWS)、マイクロソフト・アジュール、グーグル・クラウドなどのハイパースケールデータセンター事業者の投資拡大も、データセンター建設業界の成長を後押ししています。これらの企業は、クラウドストレージと計算能力の需要拡大に対応するため、グローバルな事業展開を拡大しています。

2025年3月、タイの投資委員会は、データセンターとクラウド関連分野への27億ドルの投資承認を発表しました。承認されたプロジェクトには、中国の北京浩陽クラウド&データテクノロジーのデータセンター、シンガポールのエンピリオン・デジタル、タイのGSAデータセンター02が含まれます。さらに、5GネットワークやAIアプリケーションなどの技術革新は、高性能計算インフラの需要を促進し、世界中のデータセンター建設プロジェクトを後押ししています。政府はインセンティブの提供やデジタルインフラ整備の支援を通じて、市場成長をさらに加速させています。

持続可能性とエネルギー効率は、データセンター建設の核心的な要素となっています。オペレーターは、効率的な冷却システム、再生可能エネルギー源、革新的な設計を採用したグリーンデータセンターの建設に注力し、カーボンフットプリントの最小化を目指しています。モジュール式データセンター建設手法の採用も拡大しており、迅速な展開とスケーラビリティを提供しています。さらに、データセンター冗長性と災害復旧ティアタイプの需要増加により、ティアIIIおよびティアIVデータセンターの建設が進み、事業継続性を強化しています。

さらに、データプライバシー規制の強化とデータ主権の必要性から、企業は地域別のデータセンター設立を推進しています。各国がローカルデータストレージを義務付ける動きにより、新興市場でのデータセンター建設プロジェクトが急増しています。組織がデジタルトランスフォーメーションを優先し、ハイブリッドクラウドモデルを採用する中、堅牢でスケーラブルかつ効率的なデータセンターインフラの需要は、市場拡大を継続的に後押しするでしょう。

インフラストラクチャの洞察

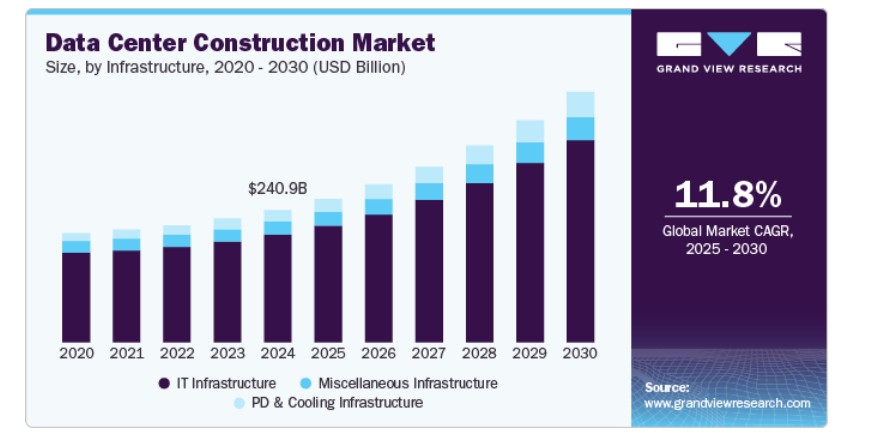

ITインフラストラクチャセグメントは、2024年に81%を超える最大の市場シェアを占めました。このセグメントは、ネットワーク機器、サーバー、ストレージのサブセグメントで構成されています。セグメントの成長は、高性能計算とストレージティアタイプの需要増加に牽引されています。クラウドコンピューティング、ビッグデータ分析、人工知能(AI)アプリケーションの急速な拡大に伴い、組織は大量のデータを効率的に処理・管理するための堅牢なITインフラストラクチャを必要としています。企業とクラウドサービスプロバイダー(CSP)は、シームレスなデータ管理を確保するため、高度なサーバー、ストレージデバイス、ネットワーク機器に多額の投資を行っており、これによりITインフラストラクチャセグメントの拡大が促進されています。

PD(電力配分)と冷却インフラストラクチャセグメントは、予測期間中に年平均成長率(CAGR)14.9%で成長すると予測されています。PDと冷却インフラストラクチャセグメントは、電力配分と冷却のサブセグメントから構成されています。このセグメントの成長は、効率的で信頼性の高い電力管理システムへの需要増加に牽引されています。データセンターがクラウドコンピューティング、人工知能(AI)、ビッグデータ分析の需要に対応するため規模と容量を拡大する中、途切れない電力供給の確保が最優先課題となっています。企業はダウンタイムを最小限に抑え、運用レジリエンスを強化するため、高度な電力分配ユニット(PDU)、無停電電源装置(UPS)システム、バックアップ発電機への投資を拡大しています。

ティアタイプ別動向

ティア3セグメントは市場を支配し、2024年に売上高の58.0%以上を占めました。これは、信頼性が高くスケーラブルなデータストレージと処理インフラの需要増加が要因です。人工知能(AI)、機械学習(ML)、インターネットオブシングス(IoT)などの技術から生成されるデータの急増が、ティア3セグメントの拡大に寄与しています。大規模なデータ分析、動画ストリーミング、ECプラットフォームを扱う企業は、サービス中断なしのシームレスな運用を保証するデータセンターを必要としています。

ティア2は予測期間中に最も高い成長率を示すセグメントで、特に中小企業(SME)や地域サービスプロバイダーからのコスト効率の良いインフラストラクチャティアタイプへの需要増加が要因です。エッジコンピューティングとIoTの成長に伴い、企業はエンドユーザーに近い場所にティア2施設を展開し、遅延を削減しアプリケーション性能を向上させています。これらのデータセンターは、大規模なハイパースケール施設が現実的でない地域に戦略的に配置され、コンテンツデリバリーネットワーク(CDN)、通信業界、リモート医療など、遅延に敏感なアプリケーション向けの重要なインフラを提供しています。

垂直市場分析

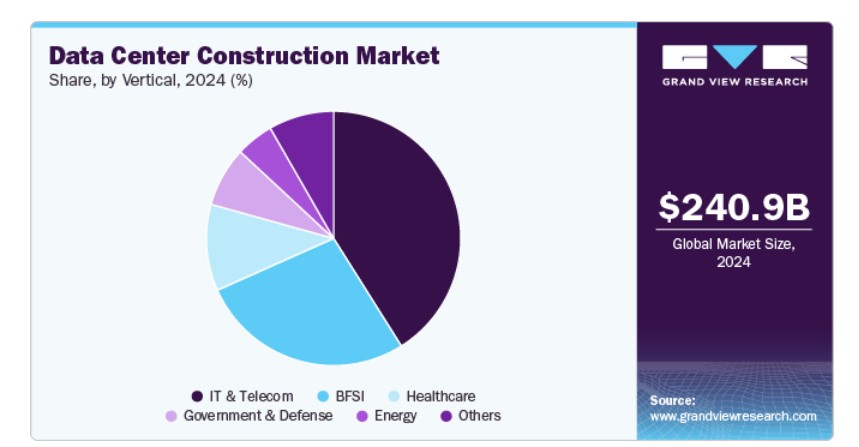

IT・通信セグメントは市場を支配し、2024年に売上高の41.0%以上を占めました。これは、データ消費の指数関数的増加、クラウド採用の拡大、デジタルインフラの拡張が要因です。IT企業と通信事業者がデジタル変革イニシアチブを加速させる中、膨大なデータを保存、処理、管理するための堅牢なデータセンターの需要が急増しています。動画ストリーミング、クラウドゲーミング、エンタープライズソフトウェアなどのデータ集約型アプリケーションが成長を後押しし、企業は大規模なデータセンター建設プロジェクトへの投資を迫られています。

BFSIセグメントは、金融分野の急速なデジタル化とクラウドベースのティアタイプの採用拡大を背景に、予測期間中に高いCAGRで成長すると見込まれています。金融機関は、取引、オンラインバンキング、モバイルアプリ、デジタル決済プラットフォームから生成される膨大なデータを保管、管理、分析するためにデータセンターに依存する傾向が強まっています。リアルタイムデータ処理、低遅延要件、顧客体験の向上への需要が高まる中、銀行や保険会社は現代的なデータセンターインフラへの投資を加速しています。

地域別動向

北米のデータセンター建設市場は2024年に41.0%を超える大きなシェアを占めており、クラウド分野の需要増加、データ集約型アプリケーションの普及、産業横断的なデジタル変革の加速が要因となっています。同地域は、アマゾン・ウェブ・サービス(AWS)、マイクロソフト・アジュール、グーグル・クラウドなどの主要なクラウドサービスプロバイダー(CSP)を牽引役として、グローバルなクラウドコンピューティング分野で主導的な地位を占めています。これにより、ハイパースケールデータセンターの拡大が促進されています。これらの企業は、クラウド移行を進める企業からの増加するワークロードに対応するため、大規模な施設への継続的な投資を行っており、市場全体の成長に寄与しています。

米国データセンター建設業界の動向

米国データセンター建設市場は、2025年から2030年にかけて年平均成長率(CAGR)10.2%で大幅に成長すると予測されています。これは、クラウドサービスプロバイダー(CSP)の優位性と、人工知能(AI)とビッグデータ分析の採用拡大が主な要因です。アマゾン・ウェブ・サービス(AWS)、マイクロソフト・アジュール、グーグル・クラウドなどの主要企業は、クラウド移行を進める企業からの需要に対応するため、データセンターインフラを急速に拡大しています。さらに、ネットフリックスやユーチューブなどの動画ストリーミングプラットフォームの台頭により、コンテンツ配信ネットワーク(CDN)の需要が高まり、大規模なデータストレージと低遅延接続が不可欠となっています。

ヨーロッパのデータセンター建設業界の動向

ヨーロッパのデータセンター建設市場は、2025年から2030年にかけて著しい成長を遂げると予測されています。これは、地域におけるデータプライバシー規制への強い重視と、ローカルデータストレージの需要増加が要因です。一般データ保護規則(GDPR)の施行は、企業に地域データセンターの建設を促進し、コンプライアンスを確保するための措置を講じさせています。クラウドサービスプロバイダーと企業は、アイルランド、オランダ、スウェーデンなどの主要地域でデータセンターの開発に多額の投資を行っており、気候条件の優位性と再生可能エネルギーの供給が要因となっています。

ドイツのデータセンター建設市場は2024年に大きな市場シェアを占め、中央の立地、高度なデジタルインフラ、厳格な規制環境が要因となっています。同国の厳格なデータ保護法とデータ主権への優先的な対応が、企業に現地データセンターの設立を促しています。

アジア太平洋地域のデータセンター建設業界の動向

アジア太平洋地域のデータセンター建設業界市場は、2025年から2030年にかけて13.3%の最高年平均成長率(CAGR)を記録すると予測されています。これは、デジタル技術の急速な採用、電子商取引の拡大、データ消費の増加が要因となっています。中国、日本、インド、シンガポールなどの国が主要な貢献国であり、国内企業とグローバルなクラウドプロバイダーからの強力な投資が特徴です。モバイルインターネットの利用拡大、オンラインゲーム、動画ストリーミングの分野の成長が、大規模データセンターの需要を後押ししています。

日本のデータセンター建設市場は、同国の先進的な技術エコシステム、クラウド採用の拡大、IoTとAIアプリケーションの普及を背景に、今後数年間で急速に成長すると予想されています。東京と大阪は主要なデータセンターハブとして、堅固なデジタルインフラと接続性を活用しています。動画ストリーミング、EC、ゲームなどデジタル分野の急速な成長が、データストレージと処理能力の需要を大幅に増加させています。

中国のデータセンター建設市場は2024年に大きな市場シェアを占めており、同国の巨大なデジタル経済、クラウドコンピューティングの拡大、デジタルインフラ開発を支援する政府のイニシアチブが要因となっています。アリババクラウド、テンセントクラウド、ファーウェイクラウドなどの主要な中国系クラウドサービスプロバイダーは、クラウド関連分野とAIアプリケーションの急増する需要に対応するため、大規模なデータセンターへの投資を継続しています。

主要なデータセンター建設企業動向

データセンター建設業界の主要企業には、Acer Inc.、Cisco Systems, Inc.、Dell Inc.、IPXON Networks、KIO、HostDime Global Corp.などが挙げられます。これらの企業は、新製品開発、パートナーシップ・協業、契約締結など、多様な戦略的イニシアチブに注力し、競合他社に対する競争優位性を確立しています。以下に、その一例を示します。

主要なデータセンター建設企業:

以下の企業は、データセンター建設市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています:

- ABB

- Acer Inc.

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Gensler

- Hewlett Packard Enterprise Development LP

- Hitachi, Ltd.

- HostDime Global Corp.

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- IPXON Networks

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

最近の動向

- 2024年12月、ABB Electrificationはイギリス・ロンドンに「Smart Buildings & Smart Power Technology Hub」を設立し、顧客に先進的な電力配電とビルオートメーションのティアタイプを体験できるインタラクティブな環境を提供開始しました。施設には、完全に稼働する回路ブレーカー、相互接続されたスイッチギア、センサー、KNXコントローラーが備わっており、実践的な技術トレーニングの機会を提供します。顧客エンゲージメント、技術セッション、企業イベント向けに設計されたこのハブは、ABBがデータセンターおよび商業・住宅用建物におけるイノベーション推進へのコミットメントを体現しています。

- 2024年10月、デル・テクノロジーズはAI Factoryブランドの下、大規模AIワークロードを駆動するための新しい統合型ラックスケーラブルシステム、サーバー、ストレージ、データ管理ソリューションを発表しました。21インチのDell IR7000は、最大CPUとGPU密度を最適化し、高度なアーキテクチャをサポートするより広くて高いサーバースレッドを採用しています。ネイティブ液体冷却機能を搭載したラックは、最大480KWの展開を管理しつつ、生成される熱のほぼ100%を回収可能です。柔軟性を備え、Dellおよびサードパーティのネットワークティアタイプに対応しています。Dell Integrated Rack Scalable Systems(IRSS)により、企業はプラグアンドプレイ対応のエネルギー効率の高い設計を通じて、AIインフラストラクチャの展開を簡素化できます。

- 2024年2月、Cisco Systems Inc.とNVIDIAは、データセンターでのシームレスな展開と管理を目的としたAIインフラストラクチャ層タイプを提供する協業を発表しました。イーサネットベースのネットワークを採用したこれらの層タイプは、Ciscoの広範なグローバルチャネルを通じて提供され、専門分野別のサービスと主要パートナーのサポートが利用可能です。欧州のクラウドサービスプロバイダーClusterPowerなど、主要な顧客がこれらのAIと機械学習層タイプを採用し、データセンター運用を強化し、顧客のインフラ要件をサポートしています。

グローバルデータセンター建設市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバルデータセンター建設市場レポートをゲームインフラストラクチャ、ティアタイプ、垂直市場、地域に基づいてセグメント化しています:

- インフラストラクチャの見通し(収益、10億米ドル、2018年~2030年)

- ITインフラストラクチャ

- ネットワーク機器

- サーバー

- ストレージ

- PDおよび冷却インフラストラクチャ

- 配電

- 冷却

- 空気

- コンピュータールームエアコン(CRAC)

- コンピュータールームエアハンドラー(CRAH)

- 後部ドア熱交換器

- その他

- 液体

- チップ直接液体冷却

- 浸漬冷却

- 液体付き後部ドア熱交換器

- 空気

- その他

- その他インフラストラクチャ

- ITインフラストラクチャ

- ティアタイプ別見通し(売上高、USD億ドル、2018年~2030年)

- ティア1

- ティア2

- ティア3

- ティア4

- 垂直市場別見通し(売上高、USD億ドル、2018年~2030年)

- IT・通信

- BFSI

- 政府・防衛

- 医療

- エネルギー

- その他

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 方法論の分類と範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 データセンター建設の要因、動向および範囲

3.1. 市場導入/系譜展望

3.2. 産業バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.3.3. 産業機会

3.4. データセンター建設分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章 データセンター建設市場:インフラストラクチャの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. データセンター建設:インフラストラクチャの動向分析(2024年と2030年、USD億ドル)

4.3. ITインフラ

4.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.2. ネットワーク機器

4.3.2.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.3. サーバー

4.3.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.4. ストレージ

4.3.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4. PDおよび冷却インフラ

4.4.1. 市場規模推計と予測、2018年~2030年 (USD 億)

4.4.2. 電力配電

4.4.2.1. 市場規模推計と予測、2018年~2030年(USD 億)

4.4.3. 冷却

4.4.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.3.2. 空気

4.4.3.2.1. コンピュータ室用エアコン(CRAC)

4.4.3.2.1.1. 市場規模推計と予測(2018年~2030年)(USD億ドル)

4.4.3.2.2. コンピュータ室用エアハンドラー(CRAH)

4.4.3.2.2.1. 市場規模推計と予測(2018年~2030年) (USD億ドル)

4.4.3.2.3. 後部ドア熱交換器

4.4.3.2.4. その他

4.4.3.2.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.3.3. 液体

4.4.3.3.1. チップ直結液体冷却

4.4.3.3.1.1. 市場規模推計と予測(2018年~2030年)(USD億ドル)

4.4.3.3.2. 浸漬冷却

4.4.3.3.2.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

4.4.3.3.3. 液体式リアドア熱交換器

4.4.3.3.3.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

4.4.3.3.4. その他

4.4.3.3.4.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

4.5. その他のインフラストラクチャ

4.5.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

第5章 データセンター建設市場:ティアタイプ別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. データセンター建設:ティアタイプ動向分析、2024年と2030年(USD億ドル)

5.3. ティア1

5.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.4. ティア2

5.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.5. ティア3

5.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.6. ティア4

5.6.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

第6章 データセンター建設市場:垂直市場別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. データセンター建設:垂直市場別動向分析(2024年と2030年、USD億ドル)

6.3. IT・通信

6.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.4. BFSI

6.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.5. 政府・防衛

6.5.1. 市場規模推計と予測、2018年~2030年(億米ドル)

6.6. 医療

6.6.1. 市場規模推計と予測、2018年~2030年(億米ドル)

6.7. エネルギー

6.7.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

6.8. その他

6.8.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

第7章 データセンター建設市場:地域別推定値とトレンド分析

7.1. データセンター建設の地域別シェア、2024年と2030年(USD億ドル)

7.2. 北米

7.2.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.2.2. インフラストラクチャ別市場規模推計と予測、2018年~2030年(USD億ドル)

7.2.3. ティアタイプ別市場規模推計と予測、2018年~2030年(USD億ドル)

7.2.4. 垂直市場別市場規模推計と予測、2018年~2030年(USD億ドル)

7.2.5. 米国

7.2.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.2.5.2. インフラストラクチャ別市場規模推計と予測、2018年~2030年(USD億ドル)

7.2.5.3. 市場推定値と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.2.5.4. 市場推定値と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.2.6. カナダ

7.2.6.1. 市場推定値と予測、2018年~2030年 (USD 億ドル)

7.2.6.2. インフラストラクチャ別市場規模と予測、2018年~2030年 (USD 億ドル)

7.2.6.3. ティアタイプ別市場規模と予測、2018年~2030年 (USD 億ドル)

7.2.6.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.2.7. メキシコ

7.2.7.1. 市場規模と予測、2018年~2030年(USD億ドル)

7.2.7.2. インフラストラクチャ別市場規模と予測(2018年~2030年、USD億ドル)

7.2.7.3. ティアタイプ別市場規模と予測(2018年~2030年、USD億ドル)

7.2.7.4. 垂直市場別市場規模と予測(2018年~2030年、USD億ドル)

7.3. ヨーロッパ

7.3.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.3.2. インフラストラクチャ別市場推定値と予測、2018年~2030年(USD億ドル)

7.3.3. 市場規模と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.3.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.3.5. イギリス

7.3.5.1. 市場規模と予測、2018年~2030年(USD億ドル)

7.3.5.2. インフラストラクチャ別市場規模と予測、2018年~2030年(USD億ドル)

7.3.5.3. 市場規模と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.3.5.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.3.6. ドイツ

7.3.6.1. 市場規模と予測、2018年~2030年(USD億ドル)

7.3.6.2. インフラストラクチャ別市場規模と予測、2018年~2030年(USD億ドル)

7.3.6.3. 市場規模と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.3.6.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.3.7. フランス

7.3.7.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.3.7.2. 市場規模と予測(インフラストラクチャ別)、2018年~2030年(USD億ドル)

7.3.7.3. 市場規模と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.3.7.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.4. アジア太平洋

7.4.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.4.2. インフラストラクチャ別市場規模と予測、2018年~2030年(USD億ドル)

7.4.3. ティアタイプ別市場規模と予測、2018年~2030年(USD億ドル)

7.4.4. 垂直市場別市場規模と予測、2018年~2030年 (USD億)

7.4.5. 中国

7.4.5.1. 市場規模と予測、2018年~2030年(USD億)

7.4.5.2. インフラストラクチャ別市場規模推計と予測(2018年~2030年)(USD億ドル)

7.4.5.3. ティアタイプ別市場規模推計と予測(2018年~2030年)(USD億ドル)

7.4.5.4. 垂直市場別市場規模推計と予測(2018年~2030年)(USD億ドル)

7.4.6. インド

7.4.6.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.4.6.2. インフラストラクチャ別市場規模と予測(2018年~2030年、USD億ドル)

7.4.6.3. ティアタイプ別市場規模と予測(2018年~2030年、USD億ドル)

7.4.6.4. 垂直市場別市場規模と予測(2018年~2030年、USD億ドル)

7.4.7. 日本

7.4.7.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.4.7.2. インフラストラクチャ別市場規模推計と予測、2018年~2030年(USD億ドル)

7.4.7.3. 市場規模と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.4.7.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.4.8. オーストラリア

7.4.8.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.4.8.2. インフラストラクチャ別市場推定値と予測、2018年~2030年(USD億ドル)

7.4.8.3. 市場規模と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.4.8.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.4.9. 韓国

7.4.9.1. 市場規模と予測、2018年~2030年(USD億ドル)

7.4.9.2. インフラストラクチャ別市場規模と予測、2018年~2030年(USD億ドル)

7.4.9.3. ティアタイプ別市場規模と予測、2018年~2030年(USD億ドル)

7.4.9.4. 市場推定値と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.5. ラテンアメリカ

7.5.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.5.2. インフラストラクチャ別市場規模と予測(2018年~2030年)(USD億ドル)

7.5.3. ティアタイプ別市場規模と予測(2018年~2030年) (USD 億ドル)

7.5.4. 垂直市場別市場規模推計と予測、2018年~2030年 (USD 億ドル)

7.5.5. ブラジル

7.5.5.1. 市場規模推計と予測、2018年~2030年 (USD 億ドル)

7.5.5.2. インフラストラクチャ別市場規模と予測、2018年~2030年 (USD 億ドル)

7.5.5.3. ティアタイプ別市場規模と予測、2018年~2030年 (USD 億ドル)

7.5.5.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.6. 中東・アフリカ

7.6.1. 市場規模と予測、2018年~2030年(USD億ドル)

7.6.2. 市場規模と予測(インフラストラクチャ別)、2018年~2030年(USD億ドル)

7.6.3. 市場規模と予測(ティアタイプ別)、2018年~2030年(USD億ドル)

7.6.4. 市場規模と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.6.5. サウジアラビア

7.6.5.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.6.5.2. インフラストラクチャ別市場推定値と予測、2018年~2030年(USD億ドル)

7.6.5.3. ティアタイプ別市場推定値と予測、2018年~2030年(USD億ドル)

7.6.5.4. 市場規模推計と予測(垂直市場別)、2018年~2030年(USD億ドル)

7.6.6. アラブ首長国連邦

7.6.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.6.6.2. インフラストラクチャ別市場規模と予測(2018年~2030年、USD億ドル)

7.6.6.3. ティアタイプ別市場規模と予測(2018年~2030年、USD億ドル)

7.6.6.4. 垂直市場別市場規模と予測(2018年~2030年、USD億ドル)

7.6.7. 南アフリカ

7.6.7.1. 市場推定値と予測、2018年~2030年(USD億ドル)

7.6.7.2. インフラストラクチャ別市場規模と予測(2018年~2030年、USD億ドル)

7.6.7.3. ティアタイプ別市場規模と予測(2018年~2030年、USD億ドル)

7.6.7.4. 垂直市場別市場規模と予測(2018年~2030年)(USD億ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業別市場シェア分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携・協力

8.5.4. 新製品発売

8.5.5. 研究開発

8.6. 企業プロファイル

8.6.1. ABB

8.6.1.1. 参加者概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. Acer Inc.

8.6.2.1. 参加企業の概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. アセンティ

8.6.3.1. 参加者の概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. シスコ・システムズ・インク

8.6.4.1. 参加者の概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. Dell Inc.

8.6.5.1. 参加企業の概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. Equinix, Inc.

8.6.6.1. 参加者の概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. Fujitsu

8.6.7.1. 参加者の概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. Gensler

8.6.8.1. 参加者の概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. Hewlett Packard Enterprise Development LP

8.6.9.1. 参加者の概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. 日立製作所

8.6.10.1. 参加者の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

8.6.11. ホストダイム・グローバル・コーポレーション

8.6.11.1. 参加者の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 最近の動向

8.6.12. 華為技術有限公司

8.6.12.1. 参加者の概要

8.6.12.2. 財務実績

8.6.12.3. 製品ベンチマーク

8.6.12.4. 最近の動向

8.6.13. IBMコーポレーション

8.6.13.1. 参加者の概要

8.6.13.2. 財務実績

8.6.13.3. 製品ベンチマーク

8.6.13.4. 最近の動向

8.6.14. INSPUR株式会社

8.6.14.1. 参加企業の概要

8.6.14.2. 財務実績

8.6.14.3. 製品ベンチマーク

8.6.14.4. 最近の動向

8.6.15. IPXON Networks

8.6.15.1. 参加企業の概要

8.6.15.2. 財務実績

8.6.15.3. 製品ベンチマーク

8.6.15.4. 最近の動向

8.6.16. KIO

8.6.16.1. 参加者の概要

8.6.16.2. 財務実績

8.6.16.3. 製品ベンチマーク

8.6.16.4. 最近の動向

8.6.17. Lenovo

8.6.17.1. 参加者の概要

8.6.17.2. 財務実績

8.6.17.3. 製品ベンチマーク

8.6.17.4. 最近の動向

8.6.18. Oracle

8.6.18.1. 参加者の概要

8.6.18.2. 財務実績

8.6.18.3. 製品ベンチマーク

8.6.18.4. 最近の動向

8.6.19. Schneider Electric

8.6.19.1. 参加企業の概要

8.6.19.2. 財務実績

8.6.19.3. 製品ベンチマーク

8.6.19.4. 最近の動向

8.6.20. Vertiv Group Corp.

8.6.20.1. 参加企業の概要

8.6.20.2. 財務実績

8.6.20.3. 製品ベンチマーク

8.6.20.4. 最近の動向

表の一覧

表1 略語一覧

表2 グローバルデータセンター建設市場、2018年~2030年(USD億ドル)

表3 グローバルデータセンター建設市場、地域別、2018年~2030年(USD億ドル)

表4 グローバルデータセンター建設市場、インフラストラクチャ別、2018年~2030年(USD億ドル)

表5 グローバルデータセンター建設市場、ティアタイプ別、2018年~2030年(USD億ドル)

表6 グローバルデータセンター建設市場、垂直市場別、2018年~2030年(USD億ドル)

表7 グローバルITインフラ市場、地域別、2018年~2030年 (USD 億ドル)

表8 地域別グローバルPDおよび冷却インフラ市場、2018年~2030年(USD 億ドル)

表9 地域別グローバル空気市場、2018年~2030年 (USD 億ドル)

表10 地域別グローバルコンピュータールームエアコン(CRAC)市場、2018年~2030年(USD 億ドル)

表11 地域別グローバルコンピュータールームエアハンドラー(CRAH)市場、2018年~2030年 (USD 億ドル)

表12 地域別グローバル後部ドア熱交換器市場、2018年~2030年 (USD 億ドル)

表13 地域別グローバルその他市場、2018年~2030年 (USD 億ドル)

表14 地域別液体市場(2018年~2030年)(USD億ドル)

表15 地域別ダイレクト・トゥ・チップ液体冷却市場(2018年~2030年)(USD億ドル)

表16 地域別グローバル浸漬冷却市場(2018年~2030年)(USD億ドル)

表17 地域別グローバル液体冷却式リアドアヒートエクスチェンジャー市場(2018年~2030年) (USD 億ドル)

表18 地域別グローバルその他市場、2018年~2030年 (USD 億ドル)

表19 地域別グローバルその他インフラ市場、2018年~2030年 (USD 億ドル)

表20 地域別グローバルティア1市場、2018年~2030年(USD 億ドル)

表21 地域別グローバルティア2市場、2018年~2030年(USD 億ドル)

表22 地域別グローバルティア3市場、2018年~2030年 (USD 億ドル)

表23 地域別グローバルティア4市場規模(2018年~2030年)(USD 億ドル)

表24 地域別グローバルIT・通信市場規模(2018年~2030年)(USD 億ドル)

表25 地域別グローバルBFSI市場(2018年~2030年)(USD億ドル)

表26 地域別グローバル政府・防衛市場(2018年~2030年)(USD億ドル)

表27 地域別グローバル医療市場(2018年~2030年) (USD 億ドル)

表28 地域別グローバルエネルギー市場、2018年~2030年(USD 億ドル)

表29 地域別グローバルその他市場、2018年~2030年(USD 億ドル)

表30 北米データセンター建設市場(インフラ別)2018年~2030年(億ドル)

表31 北米データセンター建設市場(ティアタイプ別)2018年~2030年(億ドル)

表32 北米データセンター建設市場(垂直市場別)2018年~2030年(億ドル)

表33 米国データセンター建設市場(インフラストラクチャ別)2018年~2030年(億ドル)

表34 米国データセンター建設市場(ティアタイプ別)2018年~2030年(億ドル)

表35 米国データセンター建設市場(業種別)2018年~2030年(USD億ドル)

表36 カナダデータセンター建設市場(インフラストラクチャ別)2018年 – 2030年(USD億ドル)

表37 カナダ データセンター建設市場、ティアタイプ別 2018年 – 2030年(USD億ドル)

表38 カナダ データセンター建設市場、垂直市場別 2018年 – 2030年(USD億ドル)

表39 メキシコ データセンター建設市場、インフラストラクチャ別 2018年 – 2030年 (USD 億ドル)

表40 メキシコ データセンター建設市場、ティアタイプ別 2018 – 2030 (USD 億ドル)

表41 メキシコ データセンター建設市場、垂直市場別 2018 – 2030 (USD 億ドル)

表42 欧州のデータセンター建設市場、インフラストラクチャ別 2018~2030年 (USD 億ドル)

表43 欧州のデータセンター建設市場、ティアタイプ別 2018~2030年 (USD 億ドル)

表44 欧州のデータセンター建設市場、垂直市場別 2018~2030年 (USD 億ドル)

表45 イギリス データセンター建設市場、インフラストラクチャ別 2018年~2030年(USD億ドル)

表46 イギリス データセンター建設市場、ティアタイプ別 2018年~2030年(USD億ドル)

表47 イギリス データセンター建設市場、垂直市場別 2018年~2030年(USD億ドル)

表48 ドイツ データセンター建設市場、インフラストラクチャ別 2018年~2030年(USD億ドル)

表49 ドイツ データセンター建設市場、ティアタイプ別 2018年~2030年(USD億ドル)

表50 ドイツのデータセンター建設市場、垂直市場別 2018~2030年(億米ドル)

表51 フランスのデータセンター建設市場、インフラストラクチャ別 2018~2030年(億米ドル)

表52 フランスのデータセンター建設市場、ティアタイプ別 2018~2030年(億米ドル)

表53 フランス データセンター建設市場、垂直市場別 2018年~2030年(USD億ドル)

表54 アジア太平洋地域データセンター建設市場、インフラストラクチャ別 2018~2030年(USD億ドル)

表55 アジア太平洋地域データセンター建設市場、ティアタイプ別 2018~2030年(USD億ドル)

表56 アジア太平洋地域データセンター建設市場、垂直市場別 2018~2030年(USD億ドル)

表57 中国のデータセンター建設市場(インフラストラクチャ別)2018年~2030年(USD億ドル)

表58 中国のデータセンター建設市場(ティアタイプ別)2018年~2030年(USD億ドル)

表59 中国のデータセンター建設市場、垂直市場別 2018~2030年(USD億ドル)

表60 インドのデータセンター建設市場、インフラストラクチャ別 2018~2030年(USD億ドル)

表61 インドのデータセンター建設市場、ティアタイプ別 2018~2030年 (USD Billion)

表62 インドのデータセンター建設市場、垂直市場別 2018 – 2030 (USD Billion)

表63 日本のデータセンター建設市場、インフラストラクチャ別 2018 – 2030 (USD Billion)

表64 日本のデータセンター建設市場、 ティアタイプ別 2018 – 2030(USD億ドル)

表65 日本のデータセンター建設市場、垂直市場別 2018 – 2030(USD億ドル)

表66 オーストラリアのデータセンター建設市場、インフラストラクチャ別 2018 – 2030(USD億ドル)

表67 オーストラリアのデータセンター建設市場、ティアタイプ別 2018~2030年(USD億ドル)

表68 オーストラリアのデータセンター建設市場、垂直市場別 2018~2030年(USD億ドル)

表69 韓国のデータセンター建設市場、インフラストラクチャ別 2018~2030年(USD億ドル)

表70 韓国のデータセンター建設市場、ティアタイプ別 2018~2030年(USD億ドル)

表71 韓国のデータセンター建設市場、垂直市場別 2018~2030年(USD億ドル)

表72 ラテンアメリカ データセンター建設市場(インフラストラクチャ別)2018年~2030年(億米ドル)

表73 ラテンアメリカ データセンター建設市場(ティアタイプ別)2018年~2030年(億米ドル)

表74 ラテンアメリカ データセンター建設市場(垂直市場別)2018年~2030年(億米ドル)

表75 ブラジル データセンター建設市場(インフラストラクチャ別)2018年~2030年(USD億ドル)

表76 ブラジル データセンター建設市場(ティアタイプ別)2018年~2030年(USD億ドル)

表77 ブラジル データセンター建設市場(垂直市場別)2018年~2030年 (USD 億ドル)

表78 中東・アフリカ データセンター建設市場、インフラストラクチャ別 2018年~2030年 (USD 億ドル)

表79 中東・アフリカ データセンター建設市場、ティアタイプ別 2018年~2030年 (USD 億ドル)

表80 中東・アフリカ データセンター建設市場(業種別)2018年~2030年(USD億ドル)

表81 アラブ首長国連邦(UAE)データセンター建設市場(インフラストラクチャ別)2018年~2030年(USD億ドル)

表82 アラブ首長国連邦(UAE)データセンター建設市場(ティアタイプ別)2018年~2030年(USD億ドル)

表83 アラブ首長国連邦(UAE)のデータセンター建設市場、業種別 2018年~2030年(USD億ドル)

表84 サウジアラビアのデータセンター建設市場、インフラストラクチャ別 2018年~2030年(USD億ドル)

表85 サウジアラビアのデータセンター建設市場、ティアタイプ別 2018年~2030年 (USD 億ドル)

表86 サウジアラビアのデータセンター建設市場、垂直市場別 2018 – 2030 (USD 億ドル)

表87 南アフリカのデータセンター建設市場、インフラストラクチャ別 2018 – 2030 (USD 億ドル)

表88 南アフリカのデータセンター建設市場、ティアタイプ別 2018 – 2030 (USD 億ドル)

表89 南アフリカ データセンター建設市場(業種別)2018年~2030年(USD億ドル)

図表一覧

図1 データセンター建設市場セグメンテーション

図2 市場動向

図3 情報収集

図4 データ分析モデル

図5 市場形成と検証

図6 データ検証と公開

図7 市場スナップショット

図8 セグメントスナップショット

図9 競争環境スナップショット

図10 データセンター建設:産業バリューチェーン分析

図11 データセンター建設:市場動向

図12 データセンター建設:ポーターの分析

図13 データセンター建設:PESTEL分析

図14 データセンター建設のインフラ別シェア(2024年と2030年、USD億ドル)

図15 データセンター建設:インフラストラクチャ別市場シェア、2024年と2030年

図16 ITインフラストラクチャ市場推定値と予測、2018年~2030年(USD億ドル)

図17 ネットワーク機器市場推定値と予測、2018年~2030年 (USD億ドル)

図18 サーバー市場の見積もりおよび予測、2018年~2030年 (USD億ドル)

図19 ストレージ市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図20 PDおよび冷却インフラ市場規模推計と予測、2018年~2030年 (USD 億ドル)

図21 電力配電市場規模推計と予測、2018年~2030年 (USD 億ドル)

図22 冷却市場規模推計と予測、2018年~2030年 (USD 億ドル)

図23 空気市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図24 コンピュータ室用エアコン(CRAC)市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図25 コンピュータ室用空気処理装置 (CRAH) 市場規模と予測、2018年~2030年(USD億ドル)

図26 リアドア熱交換器市場規模と予測、2018年~2030年(USD億ドル)

図27 その他市場規模と予測、2018年~2030年(USD億ドル)

図28 液体市場推定値と予測、2018年~2030年(USD億ドル)

図29 チップ直接液体冷却市場推定値と予測、2018年~2030年(USD億ドル)

図30 浸漬冷却市場推定値と予測、2018年~2030年 (USD 億ドル)

図31 リアドア熱交換器付き液体市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図32 その他市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図33 その他のインフラ市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図34 データセンター建設のティア別シェア、2024年と2030年 (USD 億ドル)

図35 データセンター建設のティア別市場シェア、2024年と2030年

図36 ティア1市場推定値と予測、2018年~2030年(USD億ドル)

図37 ティア2市場推定値と予測、2018年~2030年(USD億ドル)

図38 ティア3市場推定値と予測、2018年~2030年(USD億ドル)

図39 ティア4市場規模推計と予測、2018年~2030年(USD億ドル)

図40 データセンター建設の垂直市場別シェア、2024年と2030年(USD億ドル)

図41 データセンター建設の垂直市場別市場シェア、2024年と2030年

図42 IT・通信市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図43 BFSI市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図44 政府・防衛市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図45 医療市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図46 エネルギー市場の見積もりおよび予測、2018年~2030年 (USD 億)

図47 その他の市場規模と予測、2018年~2030年(USD 億)

図48 地域別市場動向:主要なポイント

図49 北米データセンター建設市場規模と予測、2018年~2030年(USD 億)

図50 米国データセンター建設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図51 カナダデータセンター建設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図52 メキシコ データセンター建設市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図53 ヨーロッパ データセンター建設市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図54 イギリス データセンター建設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図55 ドイツ データセンター建設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図56 フランス データセンター建設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図57 アジア太平洋地域 データセンター建設市場規模推計と予測、2018年~2030年(USD億ドル)

図58 中国 データセンター建設市場規模推計と予測、2018年~2030年 (USD億)

図59 インドのデータセンター建設市場推定値と予測、2018年~2030年(USD億)

図60 日本のデータセンター建設市場推定値と予測、2018年~2030年(USD億)

図61 オーストラリアのデータセンター建設市場推計と予測、2018年~2030年(USD億ドル)

図62 韓国のデータセンター建設市場推計と予測、2018年~2030年 (USD億ドル)

図63 ラテンアメリカ データセンター建設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図64 ブラジル データセンター建設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図65 MEA データセンター建設市場の見積もりおよび予測、2018年 – 2030年(USD億ドル)

図66 サウジアラビア データセンター建設市場推定値と予測、2018年 – 2030年(USD億ドル)

図67 アラブ首長国連邦(UAE) データセンター建設市場推定値と予測、2018年 – 2030年(USD億ドル)

図68 南アフリカ データセンター建設市場推定値と予測、 2018 – 2030(USD億)

図69 主要企業分類

図70 企業市場ポジション

図71 主要企業市場シェア分析、2024

図72 戦略的フレームワーク

| ※参考情報 データセンター建設は、情報技術(IT)と通信の発展に伴い、ますます重要な役割を果たしています。データセンターは、データの保存、処理、管理を行う施設であり、企業や組織が運営する基盤として機能します。そのため、データセンターの設計や建設にはさまざまな要素が関与しており、効率性、セキュリティ、拡張性などが求められます。 データセンターには、いくつかの種類があります。一つは、企業内データセンターで、企業が自社の必要に応じて設置します。主に自社の業務を支えるための情報を処理し、データを集約します。企業内データセンターは、セキュリティやコンプライアンスに対する要求が高く、内部の管理が行いやすいという特長があります。 次に、コロケーションデータセンターがあります。これは、複数の顧客が同じ施設内でサーバーやストレージを共有する形態です。顧客は、運営コストを分散させることができる利点がありますが、セキュリティ面では利用者間で情報が共有されるため注意が必要です。コロケーションデータセンターは、特に企業規模の違いやIT資源の要求に柔軟に対応できるため、人気があります。 また、クラウドデータセンターという形態もあります。これは、サービスプロバイダーが運営するデータセンターで、顧客はインターネットを通じてリソースを利用します。クラウドコンピューティングの普及により、企業は必要に応じてスケーラブルなリソースを迅速に利用できるようになりました。この形態はコスト効率が高く、企業は初期投資を抑えることができます。 データセンターの用途は多岐にわたります。企業の業務データの保存や処理に利用されるのはもちろん、ウェブサイトのホスティング、アプリケーションの運営、ビッグデータの解析、IoTデバイスからのデータ収集など、様々な目的で活用されています。特に近年では、AIや機械学習の進展により、大量のデータをリアルタイムで処理するニーズが高まっています。 データセンター建設には、さまざまな関連技術が必要です。まず、インフラストラクチャが非常に重要です。電力供給は、透明性が高く、常に安定していることが求められます。バックアップ電源として発電機やUPS(無停電電源装置)も必要です。また、高効率な冷却システムも欠かせません。データセンターは、高密度なサーバーが集まるため、適切な温度管理が求められます。冷却方式は、空調管理システム、液体冷却など、多岐にわたります。 さらに、ネットワークインフラも重要な要素です。データセンターは多くのサーバーを接続し、迅速かつ効率的にデータを転送する必要があります。そのため、高速なインターネット接続や、冗長性のあるネットワーク構成が求められます。また、セキュリティ対策も必須です。物理セキュリティとして、アクセス制御や監視カメラの設置が行われ、サイバーセキュリティ対策としては、ファイアウォールや暗号化技術が利用されます。 データセンターの設計には、持続可能性も考慮されるようになっています。エネルギー効率の向上や、再生可能エネルギーの利用、廃熱の再利用などが推奨されています。これにより、環境への負荷を低減しつつ、コスト削減も図ることができます。 結論として、データセンター建設は、企業の情報インフラに不可欠な要素であり、その設計や運営には多くの考慮すべき点があります。データの増加が続く中で、効率的で持続可能なデータセンターの建設が求められています。さまざまな技術や運用方法を駆使しながら、今後もその重要性は高まっていくことでしょう。 |