日本の半導体製造装置市場の動向:

日本の半導体製造装置市場は、スマートフォン、タブレット、ノートパソコンなどの家電製品に半導体が広く使用されていることを受け、急成長するエレクトロニクス分野が主な牽引役となっています。さらに、ハイブリッド車や電気自動車(H/EV)の需要の増加も、成長の重要な要因となっています。さらに、これらの製造装置は、複数の半導体を 1 つのチップに組み込む際に役立ち、電子干渉を低減し、電子機器の保護を強化するため、地域市場にプラスの影響を与えています。さらに、いくつかの主要市場プレーヤーは、顧客基盤の拡大を図るため、高度な製品バリエーションを投入しています。これは、人工知能(AI)ソリューションの統合や、モノのインターネット(IoT)への接続デバイスの組み込みなど、さまざまな技術的進歩と相まって、市場の成長にプラスの影響を与えています。これとは別に、メーカーは製造装置にシリコンベースのセンサーを採用しています。これらのセンサーは、複雑な回路基板を遠隔で監視する機能を提供します。さらに、デバイスの小型化という新たなトレンドや、広範な研究開発(R&D)活動も、今後数年間で日本の市場成長を推進する要因となるでしょう。

日本の半導体製造装置市場のセグメント化:

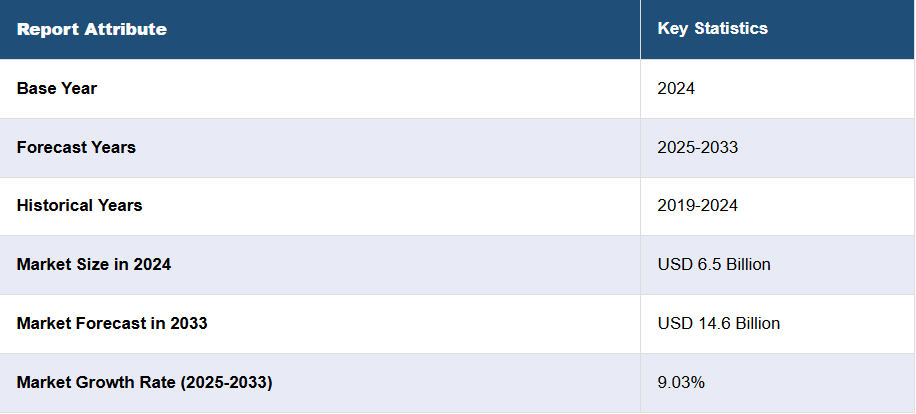

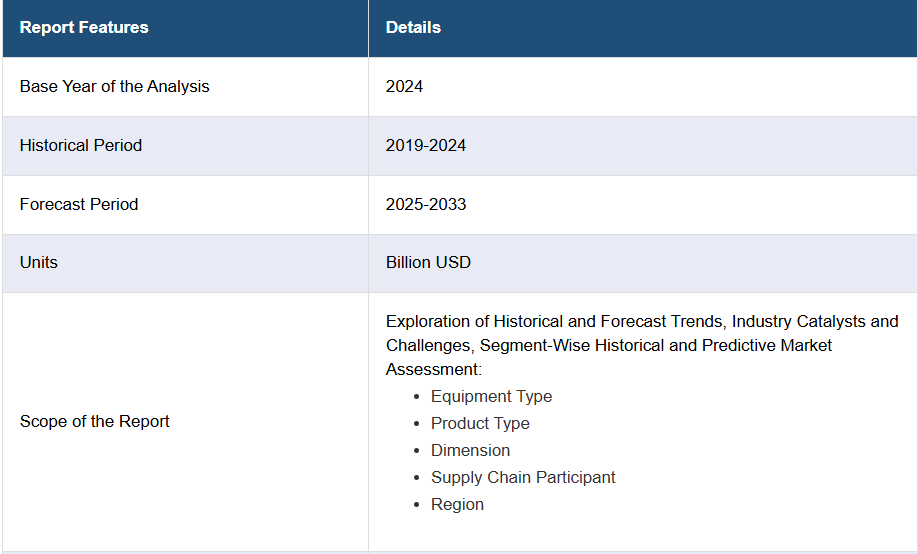

IMARC Group は、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの各国レベルの予測を提供しています。当社のレポートでは、市場を装置の種類、製品の種類、寸法、サプライチェーンの参加者に基づいて分類しています。

装置の種類に関する洞察:

- フロントエンド

- リソグラフィ

- 成膜

- 洗浄

- ウェハー表面処理

- その他

- バックエンド

- 試験

- 組立およびパッケージング

- ダイシング

- ボンディング

- 計測

- その他

- ファブ設備装置

- 自動化

- 化学物質管理

- ガス管理

- その他

このレポートでは、機器の種類に基づいて市場の詳細な内訳と分析を提供しています。これには、フロントエンド(リソグラフィ、成膜、洗浄、ウェハー表面処理など)およびバックエンド(テスト、組み立ておよびパッケージング、ダイシング、ボンディング、計測など)、ならびにファブ設備機器(自動化、化学物質管理、ガス管理など)が含まれます。

製品種類別洞察:

- メモリ

- ロジック部品

- マイクロプロセッサ

- アナログ部品

- オプトエレクトロニクス部品

- ディスクリート部品

- その他

製品種類別の市場の詳細な分析も本レポートに掲載されています。これには、メモリ、ロジック部品、マイクロプロセッサ、アナログ部品、オプトエレクトロニクス部品、ディスクリート部品などが含まれます。

寸法に関する洞察:

- 2D

- 2.5D

- 3

このレポートでは、寸法に基づく市場の詳細な分析と分類も提供しています。これには、2D、2.5D、3D が含まれます。

サプライチェーンの参加者に関する洞察:

- IDM 企業

- OSAT 企業

- ファウンドリ

サプライチェーンの参加者に基づく市場の詳細な分析も、本レポートに掲載されています。これには、IDM 企業、OSAT 企業、ファウンドリが含まれます。

競争環境:

この市場調査レポートでは、市場の競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の半導体製造装置市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の半導体製造装置市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の半導体製造装置市場 – 装置の種類別内訳

6.1 フロントエンド

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 リソグラフィ

6.1.3.2 堆積

6.1.3.3 洗浄

6.1.3.4 ウェハー表面処理

6.1.3.5 その他

6.1.4 市場予測(2025-2033

6.2 バックエンド

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場区分

6.2.3.1 テスト

6.2.3.2 アセンブリおよびパッケージング

6.2.3.3 ダイシング

6.2.3.4 ボンディング

6.2.3.3 計測

6.2.3.4 その他

6.2.4 市場予測(2025-2033

6.3 ファブ設備

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場セグメント

6.3.3.1 自動化

6.3.3.2 化学物質管理

6.3.3.3 ガス管理

6.3.3.4 その他

6.3.4 市場予測(2025-2033)

7 日本の半導体製造装置市場 – 製品種類別

7.1 メモリ

7.1.1 概要

7.1.2 過去および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 ロジック部品

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 マイクロプロセッサ

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025-2033

7.4 アナログ部品

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019-2024

7.4.3 市場予測(2025-2033

7.5 光電子部品

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2019年~2024年

7.5.3 市場予測(2025年~2033年

7.6 ディスクリート部品

7.6.1 概要

7.6.2 過去の市場動向と現在の市場動向(2019年~2024年

7.6.3 市場予測(2025-2033

7.7 その他

7.7.1 市場動向(2019-2024

7.7.2 市場予測(2025-2033

8 日本の半導体製造装置市場 – 寸法別

8.1 2D

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 2.5D

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025-2033

8.3 3D

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

9 日本の半導体製造装置市場 – サプライチェーン参加者別

9.1 IDM 企業

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場予測 (2025-2033)

9.2 OSAT 企業

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場予測(2025-2033

9.3 ファウンドリ

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

10 日本の半導体製造装置市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019年~2024年

10.1.3 装置の種類別市場内訳

10.1.4 製品種類別市場内訳

10.1.5 寸法別市場内訳

10.1.6 サプライチェーン参加者別市場内訳

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 機器の種類別市場

10.2.4 製品種類別市場

10.2.5 寸法別市場

10.2.6 サプライチェーン参加者別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 機器の種類別市場

10.3.4 製品種類別市場

10.3.5 寸法別市場

10.3.6 サプライチェーン参加者別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024

10.4.3 機器の種類別市場

10.4.4 製品の種類別市場

10.4.5 寸法別市場

10.4.6 サプライチェーン別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 機器の種類別市場

10.5.4 製品種類別市場

10.5.5 寸法別市場

10.5.6 サプライチェーン参加者別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019年~2024年

10.6.3 機器の種類別市場

10.6.4 製品種類別市場

10.6.5 寸法別市場

10.6.6 サプライチェーン参加者別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 機器の種類別市場

10.7.4 製品種類別市場

10.7.5 寸法別市場

10.7.6 サプライチェーン参加者別市場

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 機器の種類別市場

10.8.4 製品種類別市場

10.8.5 寸法別市場

10.8.6 サプライチェーン参加者別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の半導体製造装置市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。最終報告書で完全なリストを提供します。

13 日本の半導体製造装置市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 5つの競争要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 半導体製造装置は、半導体デバイスを製造するために必要不可欠な機器群であり、集積回路やトランジスタなどの微細な電子部品を製造するためのプロセスにおいて中心的な役割を果たしています。これらの装置は、半導体ウエハーを加工して、機能をもたらすための電気的な回路を形成するために使用されます。 半導体製造装置には、いくつかの主要な種類があります。まずひとつは、ウェハー洗浄装置です。この装置は、ウェハーの表面に付着した不純物や化学物質を取り除くために使用されます。クリーンな表面が確保されることで、後のプロセスでの品質を向上させることができます。 次に、フォトリソグラフィ装置があります。フォトリソグラフィは、半導体製造の中で最も重要な技術の一つで、ウエハー上に望む回路パターンを転写する工程を担っています。光を用いて感光性材料にパターンを形成し、その後エッチングプロセスによって不要な部分を取り除くことが行われます。 エッチング装置も重要な役割を果たします。エッチングは、ウエハーの表面を化学的または物理的な手法で削る工程であり、パターン化された材料の不要部分を除去します。このプロセスは、デバイスの最終的な構造を決定するために不可欠です。 次に、薄膜堆積装置についてです。半導体製造では、さまざまな材料が薄膜として堆積されることが必要です。これは化学蒸着や物理蒸着といった手法を使って行われ、デバイス内部の構造や特性に大きく影響を与えます。薄膜の品質や均一性は、デバイスの性能に直結します。 さらに、ドーピング装置も重要です。ドーピングは、半導体材料に特定の不純物を添加することで、その電気的特性を調整する工程です。このプロセスによって、n型またはp型半導体を作成することが可能になります。これにより、トランジスタやダイオードといった基本的な電子部品の性能を向上させることができます。 半導体製造装置に関連する技術も多岐にわたります。例えば、ナノリソグラフィ技術や新材料の研究は、次世代の半導体デバイスの開発において重要な要素です。これにより、より高い集積度や低消費電力、高性能化が実現されます。また、人工知能や機械学習を活用したプロセス制御技術も進化しており、製造効率や品質の向上に寄与しています。 製造プロセスにおける自動化技術も重要です。自動化された製造ラインは、標準化と効率化を実現し、人的エラーのリスクを減少させます。これにより、安定した製品の供給が可能になります。また、製造装置のメンテナンスやトラブルシューティングにおいても、自動化技術が活用されています。 今後、半導体製造装置はますます重要な役割を担っていくと考えられます。内部プロセスの高度化や、より細かいライン幅の実現、新材料の導入などが求められる中で、製造装置の技術革新は不可欠です。また、環境への配慮も重要なポイントであり、エネルギー効率の向上や廃棄物の削減を考慮した設計が求められています。 急速に進化している半導体業界において、半導体製造装置はその製品の品質と生産性を左右する重要な要素であり、技術革新や新しい課題の解決に向けた努力が常に必要とされています。半導体の進化に伴い、これらの製造装置も高性能化や高効率化へと進化していくことでしょう。 |