デンプンポリマー産業は、環境意識の高まりと規制支援を背景に、生分解性包装への強いシフトを経験しています。食品、小売、および EC企業は、プラスチック廃棄物の削減を目的として、従来のプラスチックをデンプン由来の代替品に置き換えています。この傾向は、グローバルな持続可能性のコミットメントと企業のESGイニシアチブによりさらに加速され、製造メーカーは高性能なデンプンポリマー配合の開発を迫られています。その結果、業界プレイヤーは、バリア性能の向上、機械的強度の改善、ポリ乳酸(PLA)などの他のバイオポリマーとのハイブリッドブレンドなど、応用可能性を拡大するための技術開発に注力しています。主要ブランドの持続可能な包装の急速な採用は、デンプンポリマーをグローバルなバイオプラスチック市場における競争力のあるソリューションとして位置付けています。

ドライバー、機会、制約

プラスチック汚染を抑制するための厳格な政府政策が、デンプンポリマー産業の成長を加速しています。欧州、北米、アジア太平洋地域の各国は、使い捨てプラスチックの厳格な禁止措置を施行し、生分解性代替品の採用を義務付けています。例えば、欧州連合の「単一使用プラスチック指令」や中国の段階的なプラスチック規制は、使い捨てカトラリー、食品包装、農業用フィルムにおけるデンプン系材料の需要を急増させています。さらに、税制優遇措置や研究開発補助金などの財政的インセンティブは、製造業者に生産拡大と製品品質の向上を促しています。これらの政策主導の変革は市場信頼性を強化し、投資を誘引し、デンプンポリマー加工技術の進展を促進しています。

伝統的な生分解性包装を超え、デンプンポリマーは高性能産業応用分野で新たな機会を開拓しています。プラスチック化、架橋、ナノコンポジット強化などのポリマー改質技術の発展は、デンプン由来材料の機械的・熱的特性向上を実現しています。これにより、合成プラスチックの軽量で環境に優しい代替品として、自動車、電子機器、建設業界などでの採用が拡大しています。さらに、持続可能なコーティング、接着剤、フィルムへの関心の高まりは、魅力的な成長機会を提示しています。耐久性と機能性を向上させたデンプンポリマーブレンドの開発に研究開発(R&D)を投資する企業は、拡大する市場ポテンシャルを活かすための有利な立場に立つでしょう。

しかし、デンプンポリマーは性能上の制約により、大規模な産業応用が制限されています。低湿度耐性、機械的強度の不足、湿潤環境での急速な劣化など、高耐久性が求められる応用分野での課題が存在します。石油由来のポリマーとは異なり、デンプン由来の材料は安定性を向上させるため、追加の化学改質や他のバイオポリマーとのブレンドが必要となる場合があり、これが生産コストの増加を招く可能性があります。さらに、高性能な従来型プラスチックのコスト競争力が、市場の競争力を脅かしています。これらの材料の制限を、高度な配合技術やプロセス最適化を通じて克服することが、持続的な市場成長の鍵となります。

Source Insights

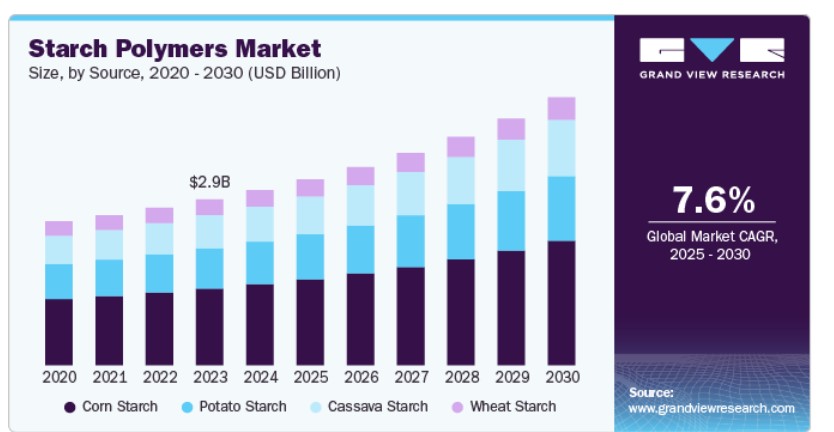

コーンスターチは、収益ベースの製品セグメンテーションにおいて市場を支配し、2024年に46.23%の市場シェアを占めました。これは、高い入手可能性、コスト効率の良さ、確立された生産インフラが要因です。農業バイオテクノロジーの進展、特に高収量コーン品種や精密農業の普及により、コーンの生産効率が大幅に向上し、ポリマー製造向けの安定的で拡張可能な供給が確保されています。さらに、コーンスターチは成熟した加工エコシステムを活かし、スケールメリットによるコスト最適化が可能です。生分解性プラスチックの需要増加に伴い、企業は一貫した品質、競争力のある価格、既存のポリマー加工技術との互換性を理由に、コーンスターチを主要な原料として活用しています。

キャッサバ澱粉は、キャッサバが主要作物である東南アジア、アフリカ、ラテンアメリカなどの地域で市場シェアを拡大しています。これらの地域の政府は、輸入石油由来ポリマーへの依存度を削減し、地元農業を支援するため、キャッサバ由来のバイオプラスチックを促進しています。さらに、キャッサバデンプンポリマーは優れた生分解性と柔軟性を備えており、迅速な分解が求められる用途に適しています。持続可能性規制の強化に伴い、新興市場産業はコスト効果が高く、地元調達可能な生分解性ソリューションの開発にキャッサバ由来の素材への投資を拡大しており、地域サプライチェーンの強化と輸入依存度の低減に貢献しています。

アプリケーションインサイト

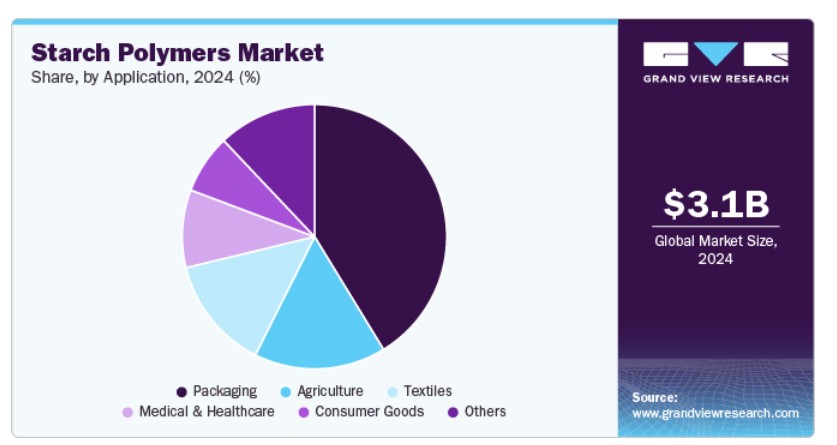

包装は、技術セグメンテーションにおいて売上高ベースで市場を支配し、2024年に41.27%の市場シェアを占めました。電子商取引と食品配達業界の成長が、従来のプラスチックの代替として持続可能な選択肢を求める企業から、デンプン由来の生分解性包装の需要を後押ししています。単一使用プラスチックの規制禁止と、消費者からのエコフレンドリーな包装への期待の高まりを受け、ブランドはサプライチェーンにデンプンポリマーを積極的に組み込んでいます。日用品(FMCG)企業と食品サービス提供者は、堆肥化可能で食品安全性の高いソリューションを提供するデンプンベースのフィルム、トレイ、パウチを採用する動きが特に活発です。さらに、大規模小売業者は持続可能性のコミットメントを強化するため、デンプンポリマー包装への投資を拡大しており、このセグメントの市場拡大をさらに加速しています。

農業分野では、持続可能な農業実践を支援するため、生分解性マルチフィルム、種子コーティング、制御放出型肥料などにデンプンポリマーが increasingly 採用されています。世界各国の政府は、農地におけるプラスチック廃棄物を削減するエコフレンドリーな代替品を促進するため、政策や補助金を実施しています。デンプンベースの農業用フィルムは、プラスチック汚染を防止しつつ、水分保持と雑草防除を維持することで土壌の健康を改善します。循環型経済の推進に伴い、研究機関と農業関連企業は、環境規制に準拠しつつ生産性を向上させる高性能なデンプンベースのソリューション開発で協力しています。

地域別動向

アジア太平洋地域は、急速な工業化、廃棄物管理の懸念の高まり、バイオベースの代替品促進を目的とした政府の積極的な取り組みにより、2024年にグローバルデンプンポリマー市場で最大の売上高シェア40.40%を占めました。インド、日本、韓国などの国々は、プラスチック汚染を抑制するための政策を実施しており、生分解性材料への投資が増加しています。さらに、地域の中間層の拡大とECの急成長が、持続可能な包装ソリューションの需要を後押ししています。国内需要と輸出需要に対応するため、地元メーカーはデンプンポリマーの生産を拡大しており、政府支援の研究開発プログラムが、デンプンポリマーの性能とコスト競争力を向上させる技術革新を促進しています。

中国デンプンポリマー市場動向

中国のデンプンポリマー市場は、厳格なプラスチック削減政策とバイオプラスチック生産の自給自足への重点化により、著しい成長を遂げています。政府の全国的な生分解性プラスチック袋とカトラリーの使用禁止措置に加え、農業と包装分野でのグリーン代替品推進が、デンプン由来材料の強い需要を生み出しています。さらに、中国国内のトウモロコシとキャッサバデンプンの広範なサプライチェーンは、安定した原料供給を確保し、輸入依存度を低減しています。これにより、国内メーカーは生産能力を拡大し、デンプンポリマーソリューションを主要産業に統合し、中国を生分解性ポリマーイノベーションのグローバルリーダーとして位置付けています。

北米デンプンポリマー市場動向

北米のデンプンポリマー市場は、企業における持続可能性と循環型経済原則へのコミットメントの強化により拡大しています。大手小売企業、食品サービス事業者、包装会社を含む多国籍企業は、プラスチック廃棄物の削減と生分解性素材への移行を目標に掲げています。この動きは、米国プラスチック協定やカナダのゼロプラスチック廃棄物戦略などの自主的なイニシアチブにより後押しされており、企業は堆肥化可能な代替品としてデンプン由来のバイオプラスチックを採用するよう促されています。その結果、地域内のデンプンポリマー製造企業は、長期的な持続可能性目標を達成するためのスケーラブルで商業的に viable なソリューションを求める業界からの需要増加を経験しています。

米国デンプンポリマー市場は、単一使用プラスチックを対象とした厳格な連邦および州レベルの規制によって牽引されています。カリフォルニア州、ニューヨーク州、ニュージャージー州などの州では、プラスチック袋、カトラリー、食品容器の禁止法を制定し、生分解性代替品の需要を大幅に増加させています。さらに、拡大生産者責任(EPR)プログラムが、包装材や消費財における堆肥化可能な素材の採用を企業に迫っています。規制執行の強化と石油由来プラスチックに対する世論の転換を受け、米国企業はデンプンポリマーの研究開発への投資を加速し、生産能力の拡大を進めるとともに、バイオポリマーメーカーとの戦略的提携を強化し、規制遵守と競争優位の確保を目指しています。

欧州デンプンポリマー市場動向

欧州のデンプンポリマー市場は、欧州グリーンディールと単一使用プラスチック指令に基づく厳格な規制枠組みにより、主要な成長要因となっています。EUは食品サービス、小売、農業分野を中心に、生分解性・堆肥化可能な包装ソリューションの採用を義務付ける厳格な基準を課しています。さらに、持続可能な素材に対する研究助成金や税制優遇措置などの財政的インセンティブが、デンプンポリマーのイノベーションを促進しています。ドイツ、フランス、イタリアなどの国々が採用をリードしており、企業は地域のネットゼロ排出目標と循環型経済目標に合わせるため、デンプンベースのソリューションへの投資を積極的に進めています。この政策主導の勢いは、デンプンポリマーメーカーにとって欧州を魅力的な市場にしています。

主要デンプンポリマー企業動向

市場は極めて競争が激しく、複数の主要企業が市場を支配しています。主要企業には、Novamont S.p.A、Rodenburg Biopolymers、JAPAN CORN STARCH CO., LTD、United Biopolymers, S.A、Plantic、Balson Industries、BASF SE、BIOTEC、Biome Bioplastics、およびEco-Products Inc.が含まれます。市場は、主要企業がイノベーションと市場成長を牽引する競争の激しい環境が特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要なスターチポリマー企業:

以下の企業は、スターチポリマー市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Novamont S.p.A

- Rodenburg Biopolymers

- JAPAN CORN STARCH CO., LTD

- United Biopolymers, S.A

- Plantic

- Balson Industries

- BASF SE

- BIOTEC

- Biome Bioplastics

- Eco-Products Inc

最近の動向

- 2024年9月、ノウルヨンは、パーソナルケア製品向けの新しいレオロジー調整剤兼テクスチャライザー「Structure Silk スターチ」を発売しました。この天然由来の原料は、高級感あるクッションのようなテクスチャーを生み出し、肌、髪、スタイリング製品に輝きを加えるように設計されており、個人用ケア市場における革新的なユニークな感覚体験への需要増加に対応しています。

- 2024年2月、イングレディオン・インコーポレイテッドは、食品・飲料業界向けのクリーンラベルテクスチャライザーとして設計された機能性天然コーンスターチ「NOVATION Indulge 2940」を発売しました。この非遺伝子組み換えコーンスターチは、ヨーグルト、プディング、デザートなど、植物由来のテクスチャーを求める健康志向の消費者に対応しています。イングレディオンは、消費者 친화的な「コーンスターチ」ラベルを提供し、信頼性の高い供給により使用コストの削減の可能性を強調しています。グローバル消費者の79%が製品成分の認識を重視する中、このコーンスターチは、テクスチャーや味を犠牲にすることなく、認識可能な成分への需要を満たすことができます。

グローバルスターチポリマー市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバルスターチポリマー市場レポートを、原料、用途、地域に基づいてセグメント化しています:

原料別見通し(数量キロトン;売上高、米ドル百万、2018年~2030年)

- コーンスターチ

- ポテトスターチ

- キャッサバスターチ

- 小麦デンプン

用途別見通し(量:キロトン;売上高:米ドル百万、2018年~2030年)

- 包装

- 農業

- 消費財

- 繊維

- 医療・ヘルスケア

- その他

地域別見通し(量:キロトン;売上高:米ドル百万、2018年~2030年) 北米 米国カナダ メキシコ ヨーロッパ ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 オーストラリア 中南米 ブラジル アルゼンチン 中東・アフリカ サウジアラビア アラブ首長国連邦 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章 スターチポリマー市場変数、動向、および範囲

3.1. グローバルスターチポリマー市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的要因

3.9.6. 法的環境

第4章 スターチポリマー市場:原料別見通しと予測

4.1. スターチポリマー市場:原料別動向分析、2024年と2030年

4.1.1. コーンスターチ

4.1.1.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

4.1.2. ジャガイモデンプン

4.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.3. カッサバデンプン

4.1.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.4. 小麦澱粉

4.1.4.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第5章 澱粉ポリマー市場:用途別見通し、推計および予測

5.1. 澱粉ポリマー市場:用途別動向分析(2024年と2030年)

5.1.1. パッケージング

5.1.1.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.2. 農業

5.1.2.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.3. 消費財

5.1.3.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.4. 繊維

5.1.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.5. 医療・ヘルスケア

5.1.5.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.6. その他

5.1.6.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第6章 スターチポリマー市場地域別見通し推計と予測

6.1. 地域別概要

6.2. スターチポリマー市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. 市場推定値と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. アメリカ

6.3.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.5. カナダ

6.3.5.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.5.2. 市場推定値と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.3.5.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.6. メキシコ

6.3.6.1. 市場推定値と予測、2018 – 2030(キロトン)(米ドル百万)

6.3.6.2. 市場推定値と予測、供給源別、2018 – 2030(キロトン)(米ドル百万)

6.3.6.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4. ヨーロッパ

6.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.4. イギリス

6.4.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.4.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.4.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.5. ドイツ

6.4.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.5.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.4.5.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.6. フランス

6.4.6.1. 市場推定値と予測、2018 – 2030(キロトン)(米ドル百万)

6.4.6.2. 市場推定値と予測、供給源別、2018 – 2030(キロトン)(米ドル百万)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.7.2. 市場規模と予測(2018年~2030年、キロトン)(米ドル百万)

6.4.7.3. 市場規模と予測(2018年~2030年、キロトン)(米ドル百万)

6.4.8. スペイン

6.4.8.1. 市場推定値と予測、2018 – 2030(キロトン)(米ドル百万)

6.4.8.2. 市場推定値と予測、供給源別、2018 – 2030(キロトン)(米ドル百万)

6.4.8.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.2. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.4. 中国

6.5.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.4.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.5.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.5.2. 市場推定値と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.5.5.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.6. 日本

6.5.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.6.2. 市場推定値と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.5.6.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.7. 韓国

6.5.7.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.7.2. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.5.7.3. 市場規模推計と予測(用途別)(2018年~2030年)(キロトン)(米ドル百万)

6.5.8. オーストラリア

6.5.8.1. 市場推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.8.2. 市場推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.5.8.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.6. 中南米

6.6.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.6.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.6.4. ブラジル

6.6.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.4.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.6.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.5.2. 市場規模と予測(2018年~2030年、キロトン)(米ドル百万)

6.6.5.3. 市場規模と予測(2018年~2030年、キロトン)(米ドル百万)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.2. 市場規模と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.7.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7.4. アラブ首長国連邦(UAE)

6.7.4.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.7.4.2. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

6.7.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7.5. サウジアラビア

6.7.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.5.2. 市場推定値と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.7.5.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7.6. 南アフリカ

6.7.6.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.6.2. 市場規模推計と予測、原料別、2018年~2030年(キロトン)(米ドル百万)

6.7.6.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーのリスト

7.2.3. 潜在的顧客/エンドユーザー一覧

7.3. 競争動向

7.3.1. 市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. ノヴァモント S.p.A

7.4.3.2. ロデンブルグ・バイオポリマーズ

7.4.3.3. ジャパン・コーン・スターチ株式会社

7.4.3.4. ユナイテッド・バイオポリマーズ, S.A

7.4.3.5. プランティック

7.4.3.6. バルソン・インダストリーズ

7.4.3.7. BASF SE

7.4.3.8. BIOTEC

7.4.3.9. バイオメ・バイオプラスチック

7.4.3.10. エコ・プロダクツ・インク

表一覧

表1 略語一覧

表2 市場規模の推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表3 コーンスターチ市場規模の推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表4 ポテトスターチ市場規模の推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表5 カッサバデンプン市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表6 小麦デンプン市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表7 用途別市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表8 包装市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表9 農業市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表10 消費財市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表11 テキスタイル市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表12 医療・ヘルスケア市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表13 その他市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表14 北米デンプンポリマー市場の見積もりおよび予測(2018年~2030年)(USD百万)(キロトン)

表15 北米デンプンポリマー市場の見積もりおよび予測(用途別)(2018年~2030年)(USD百万)(キロトン)

表16 北米デンプンポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表17 米国デンプンポリマー市場の見積もりおよび予測(原料別)、2018年~2030年(百万ドル)(キロトン)

表18 米国デンプンポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表19 米国デンプンポリマー市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表20 カナダ澱粉ポリマー市場の見積もりおよび予測(原料別)、2018年~2030年(米ドル百万)(キロトン)

表21 カナダ澱粉ポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表22 カナダ澱粉ポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表23 メキシコ澱粉ポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表24 メキシコ澱粉ポリマー市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表25 メキシコ澱粉ポリマー市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表26 ヨーロッパのデンプンポリマー市場規模と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表27 ヨーロッパのデンプンポリマー市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表28 欧州デンプンポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表29 ドイツデンプンポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表30 ドイツのデンプンポリマー市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表31 ドイツのデンプンポリマー市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表32 イギリス澱粉ポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表33 イギリス澱粉ポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表34 イギリス澱粉ポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表35 フランス澱粉ポリマー市場の見積もりおよび予測(原料別)、2018年~2030年(米ドル百万)(キロトン)

表36 フランス澱粉ポリマー市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表37 フランス澱粉ポリマー市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表38 イタリアのデンプンポリマー市場規模推計と予測(原料別、2018年~2030年)(百万ドル)(キロトン)

表39 イタリアのデンプンポリマー市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表40 イタリアのデンプンポリマー市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表41 スペインのデンプンポリマー市場規模推計と予測(原料別)、2018年~2030年(米ドル百万)(キロトン)

表42 スペインのデンプンポリマー市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表43 スペインのデンプンポリマー市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表44 アジア太平洋地域 澱粉ポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表45 アジア太平洋地域 澱粉ポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表46 アジア太平洋地域 スターチポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表47 中国 スターチポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表48 中国デンプンポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表49 中国デンプンポリマー市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表50 インドのデンプンポリマー市場規模と予測(原料別、2018年~2030年)(百万ドル)(キロトン)

表51 インドのデンプンポリマー市場規模と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表52 インドのデンプンポリマー市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表53 日本のデンプンポリマー市場規模推計と予測(原料別)、2018年~2030年(米ドル百万)(キロトン)

表54 日本のデンプンポリマー市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表55 日本のデンプンポリマー市場規模と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表56 韓国のデンプンポリマー市場規模推計と予測(原料別、2018年~2030年)(百万ドル)(キロトン)

表57 韓国のデンプンポリマー市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表58 韓国のデンプンポリマー市場推定値と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表59 オーストラリアのデンプンポリマー市場推定値と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表60 オーストラリアのデンプンポリマー市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表61 オーストラリアのデンプンポリマー市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表62 中南米デンプンポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表63 中南米デンプンポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表64 中南米のデンプンポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表65 ブラジルのデンプンポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表66 ブラジル澱粉ポリマー市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表67 ブラジル澱粉ポリマー市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表68 アルゼンチン澱粉ポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表69 アルゼンチン澱粉ポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表70 アルゼンチンデンプンポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表71 中東・アフリカデンプンポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表72 中東・アフリカ地域 スターチポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表73 中東・アフリカ地域 スターチポリマー市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表74 サウジアラビアのデンプンポリマー市場推定値と予測(原料別)、2018年~2030年(米ドル百万)(キロトン)

表75 サウジアラビアのデンプンポリマー市場推定値と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表76 サウジアラビアのデンプンポリマー市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表77 アラブ首長国連邦(UAE)のデンプンポリマー市場推定値と予測(原料別)、2018年~2030年(米ドル百万)(キロトン)

表78 アラブ首長国連邦(UAE)のデンプンポリマー市場規模と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表79 アラブ首長国連邦(UAE)のデンプンポリマー市場規模と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表80 南アフリカ スターチポリマー市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)(キロトン)

表81 南アフリカ スターチポリマー市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表82 南アフリカ スターチポリマー市場の見積もりおよび予測(最終用途別)、2018年~2030年(USD百万)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し:原料、用途、最終用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 スターチポリマー市場、原料別:主要なポイント

図13 スターチポリマー市場(原料別):市場シェア(2024年と2030年)

図14 スターチポリマー市場(用途別):主要なポイント

図15 スターチポリマー市場(用途別):市場シェア(2024年と2030年)

図16 スターチポリマー市場(地域別):主要なポイント

図17 スターチポリマー市場(地域別):市場シェア(2024年と2030年)

| ※参考情報 デンプンポリマーとは、デンプンから得られる高分子化合物の一種であり、主に植物の貯蔵多糖として存在する自然由来の物質です。デンプンはグルコースユニットがα-1,4結合およびα-1,6結合で結合した構造を持つポリマーで、エネルギー源として広く利用されています。デンプンポリマーは、その特性から様々な産業や日常生活において多様な用途が存在します。 デンプンポリマーの種類には、主にアミロースとアミロペクチンがあります。アミロースは直鎖構造を持ち、通常は20〜30%の割合で存在します。一方、アミロペクチンは枝分かれした構造を持つ高分子で、デンプン中の約70〜80%を占めます。この二つの成分の組み合わせがデンプンの物理的、化学的性質を決定付けています。特に、アミロペクチンは水に溶けやすく、ゲル化しやすい性質があるため、食品産業では重要な成分とされています。 デンプンポリマーの用途は非常に広範囲にわたります。まず、食品産業では、食品のテクスチャーや粘度を改善するために、デンプンを利用した製品が多く開発されています。例えば、家庭用のソースやスープのとろみを付けるための増粘剤として利用されることが一般的です。また、ダイエット食品や低カロリー食品においても、脂肪の代替品として使用されています。 さらに、デンプンポリマーは医療分野でも利用されています。薬剤の徐放性製剤や、デリバリーシステムにおけるキャリアとして利用されることがあります。デンプンポリマーは生体適合性が高く、体内で分解されやすいため、バイオマテリアルとして注目されています。これにより、体内に取り込まれた際の安全性が確保されつつ、薬効成分の放出を制御することが可能となります。 また、デンプンポリマーはパッケージング素材としても利用され、環境に配慮した生分解性プラスチックの一部とされています。従来のプラスチックと比べて、デンプンベースのポリマーは自然環境に容易に分解されるため、環境問題の解決に寄与する可能性があります。これにより、持続可能な社会の実現に向けた研究が進められています。 関連技術としては、デンプンポリマーの物性を改良するための加工技術や、デンプンの改質技術があります。例えば、物理的な加工や化学的な改質によって、デンプンの特性を変化させることができ、目的に応じた機能性デンプンを開発することが可能です。具体的には、エステル化やエーテル化などの化学的手法を用いることで、耐熱性や水溶性を向上させることができます。 また、デンプンに加えられる添加物や他のポリマーとのブレンドによって、さらなる機能性や適用範囲を広げる試みも行われています。これにより、デンプンポリマーの新たな応用分野が拡大し、産業界での需要が高まっています。 デンプンポリマーは、その豊富な供給源と環境に優しい特性から、今後ますます注目される素材です。さまざまな分野での応用が進む中で、新しい技術や開発が期待されています。持続可能性が求められる現代において、デンプンポリマーは重要な役割を果たし続けるでしょう。 |