高性能プラスチック市場は、特に航空宇宙と自動車分野において、軽量化と高強度化を特徴とする材料への強いシフトが進行中です。製造メーカーは、耐久性、熱安定性、機械的強度を損なうことなく重量を削減できる材料を優先しています。炭素繊維強化やガラス繊維強化の高性能プラスチックが、自動車の構造部品やエンジンルーム内の部品において伝統的な金属を置き換える形で採用が進んでいます。航空宇宙分野では、燃料効率の向上と排出ガス削減に関する規制要件が、極限の温度に耐えつつ機体全体の重量を削減できる先進ポリマーの需要を後押ししています。この傾向は、産業全体で進むエネルギー効率化と持続可能性へのシフトと一致しています。

ドライバー、機会、制約

ポリマー科学と工学の急速な進展が、高性能プラスチック市場を大きく牽引しています。継続的な研究開発により、化学抵抗性、機械的特性、加工性が向上した次世代ポリマーの開発が進んでいます。ナノコンポジット、自己修復ポリマー、高温耐性フッ素樹脂などのイノベーションは、電子機器、医療機器、産業製造など多様な分野での応用可能性を拡大しています。さらに、アディティブ製造技術と精密成形技術の進展は、コスト効率とカスタマイズ性を向上させ、高性能プラスチックを専門分野や高付加価値用途においてより魅力的にしています。

医療業界は、生体適合性、滅菌耐性、耐久性を備えた材料の需要増加を背景に、高性能プラスチックの主要な成長機会となっています。最小侵襲手術や埋め込み型医療機器への移行は、優れた機械的強度、化学的安定性、高精度を要するポリマーの需要を生み出しています。ポリエーテルエーテルケトン(PEEK)やPPSU(ポリフェニルスルホン)などの高性能プラスチックは、整形外科用インプラント、手術器具、薬物送達システムなどの応用分野で注目されています。さらに、医療分野におけるパーソナライズド医療と3Dプリントの普及は、高度なポリマーベースのソリューションの需要をさらに拡大しており、このセグメントは市場拡大の主要な分野となっています。

高性能プラスチックは、優れた特性にもかかわらず、複雑な製造プロセスと高価な原材料により、コスト面での課題を抱えています。従来のプラスチックとは異なり、これらの高度なポリマーは精密な製造条件、高温処理、専門設備を必要とし、生産者の資本支出増加につながっています。さらに、フッ素樹脂、芳香族ポリアミド、高グレードポリイミドなどの原材料のコストは依然として高く、価格に敏感な業界での普及を制限しています。中小規模の製造業者では規模の経済性が不足しており、市場浸透がさらに制約されています。リサイクル技術の進展や代替材料の革新など、コスト削減戦略が浸透しない限り、コスト要因は今後もこの市場の主要な制約要因となるでしょう。

製品インサイト

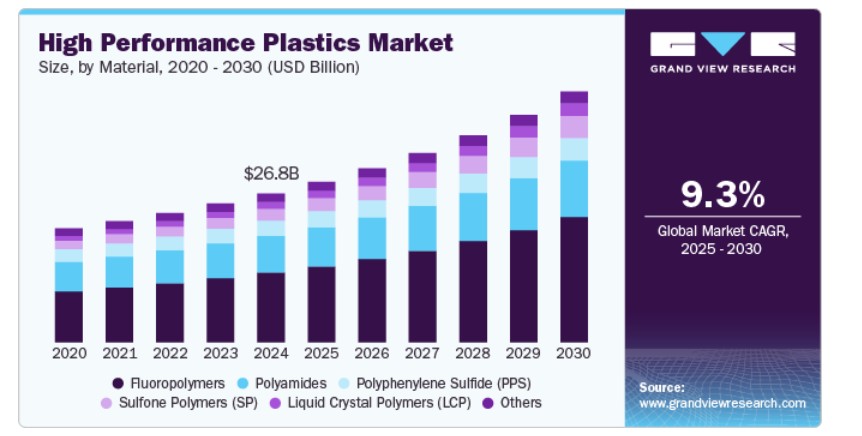

フッ素樹脂は、製品セグメンテーションにおける売上高ベースで高性能プラスチック市場を支配し、2024年に46.82%の市場シェアを占めました。これは、優れた化学抵抗性、低摩擦性、高熱安定性によるものです。半導体業界の急速な拡大、特にアジア太平洋地域と北米において、これらの高度なポリマーはウェハ加工装置、化学貯蔵システム、高純度流体処理部品などに広く採用されています。極端紫外線(EUV)リソグラフィーと高度なチップ製造技術の台頭により、過酷な洗浄剤や高温に耐えながら劣化しない材料の需要が増加しています。半導体メーカーが生産効率の向上と小型化を追求する中、フッ素樹脂は運用信頼性と汚染防止を確保する上で不可欠な存在となっています。

5Gネットワークの展開拡大とIoTエコシステムの急速な拡大は、優れた電気特性と高周波信号伝送能力を有する液体結晶ポリマー(LCP)の需要を後押ししています。LCPは低誘電損失、高熱耐性、寸法安定性を備え、5Gインフラやスマートデバイスにおけるフレキシブル回路、コネクタ、アンテナなどの小型化電子部品に最適です。

グローバルな通信事業者が5Gの展開を加速し、IoTアプリケーションがスマートホーム、自動車のコネクティビティ、産業自動化などに拡大する中、LCPは信頼性の高い高速データ伝送を最小のエネルギー損失で実現する重要な材料として浮上しています。この変化は、LCPベースの材料におけるイノベーションと投資を大幅に促進しています。

アプリケーションの洞察

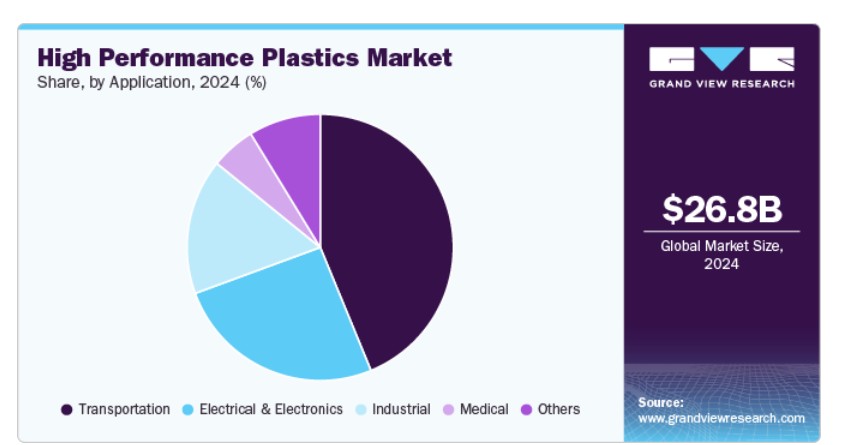

輸送分野は、技術セグメントにおける売上高ベースで高性能プラスチック市場を支配し、2024年に43.78%の市場シェアを占めました。輸送業界は重大な変革期を迎えており、自動車メーカーと航空宇宙メーカーは燃料効率の向上と二酸化炭素排出量の削減を優先し、軽量材料を採用しています。ポリエーテルエーテルケトン(PEEK)、ポリフェニレンスルフィド(PPS)、ポリイミドなどの高性能プラスチックは、構造部品、エンジンルーム部品、内装部品において、金属に代わって採用が進んでいます。これは、これらの材料が優れた強度対重量比、熱抵抗性、耐久性を備えているためです。ユーロ7排出基準や米国政府の車両電気化推進など、厳格な規制要件の強化により、輸送業界における高性能プラスチックの需要は急速に拡大しています。この傾向は、車両性能とバッテリー航続距離の向上だけでなく、材料の統合と設計の柔軟性により、全体的な生産コストの削減にも寄与しています。

電気・電子業界における高性能プラスチックの需要は、高温耐性とコンパクトな高出力デバイスにおける優れた絶縁性能を備えた先進材料を求めるメーカーのニーズから増加しています。小型化が進む電子機器、高消費電力プロセッサ、次世代ウェアラブル技術の発展に伴い、優れた熱安定性、絶縁強度、難燃性を備えたポリマー(例:ポリエーテルイミド(PEI)やポリアリールエーテルケトン(PAEK))の需要が急増しています。

地域別動向

アジア太平洋地域は2024年にグローバル高性能プラスチック市場で最大の売上高シェア40.40%を占め、半導体と消費者向け電子機器製造における同地域の優位性が要因です。韓国、日本、台湾などは、高度なマイクロチップの主要な生産国であり、LCPやPEEKなどの高性能ポリマーは、高速コネクタ、絶縁コーティング、小型化回路部品において重要な役割を果たしています。さらに、同地域の5Gインフラの拡大と、ハイエンドスマートフォン、ウェアラブル技術、スマート家電の需要増加が、高度なポリマーソリューションの需要をさらに後押ししています。政府の支援策が半導体生産と電子機器輸出を後押しする台湾と韓国を中心に、アジア太平洋地域は次世代電子機器と接続ソリューション向け高性能プラスチックの主要市場として位置付けられています。

北米高性能プラスチック市場動向

北米の高性能プラスチック市場は、航空宇宙・防衛分野への大規模投資が牽引しています。この分野では、軽量化、耐久性、高温耐性が求められる部品に高度な材料が不可欠です。米国とカナダの防衛予算の増加に伴い、航空機内装、構造部品、ミサイルシステム向けのハイパフォーマンスポリマーの需要が拡大しています。

米国ハイパフォーマンスプラスチック市場動向

米国では、電気自動車(EV)産業の急速な拡大がハイパフォーマンスプラスチック市場を牽引する主要因となっています。特に、自動車メーカーがバッテリーケース、パワーエレクトロニクス、構造部品向けに軽量で耐熱性のある材料を求められているためです。バイデン政権が税制優遇措置、インフラ投資、厳格な排出規制を通じてEVの普及を推進する中、主要な自動車メーカーとバッテリーサプライヤーは、PPS、LCP、フッ素樹脂などの先進ポリマーへの依存度を高めています。これらの材料は熱管理と電気絶縁性を向上させるだけでなく、バッテリー寿命と車両航続距離の延長にも寄与します。米国が国内バッテリー生産と持続可能な交通手段への投資を継続する中、この分野における高性能プラスチックの需要は大幅に増加すると予想されています。

欧州高性能プラスチック市場動向

欧州の高性能プラスチック市場は、厳格な環境政策と産業横断的な持続可能素材の採用推進により牽引されています。欧州グリーンディールや各国の持続可能性に関する規制は、メーカーに高性能かつリサイクル可能またはバイオベースの先進ポリマーの採用を迫っています。自動車業界は、EUの厳格なCO₂排出目標と今後のEuro 7基準に対応するため、燃料効率の向上と排出量削減を目的として、軽量ポリマーへの移行を加速しています。

中国のハイパフォーマンスプラスチック市場は、急速な産業拡大とハイテク製造における先進材料の需要増加に後押しされています。同国は自動車、航空宇宙、医療機器生産で強い存在感を示しており、高強度、化学耐性、熱耐性を持つポリマーの需要を後押ししています。中国が半導体製造の自給自足を目指す中、チップパッケージング、プリント基板、高周波コネクタ向けのハイパフォーマンスプラスチックへの投資が増加しています。

主要ハイパフォーマンスプラスチック企業動向

高性能プラスチック市場は極めて競争が激しく、複数の主要企業が市場を支配しています。主要企業にはBASF SE、SABIC、Evonik Industries、Victrex Plc、Kuraray Co., Ltd.、Dupont、Arkema S.A.、SEKISUI CHEMICAL CO., LTD.、HPP GmbH、Solvay、Celanese Corporation、Daikin Industries, Ltd.などが挙げられます。高性能プラスチック市場は、複数の主要企業がイノベーションと市場成長を牽引する競争の激しい市場です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な高性能プラスチック企業:

以下の企業は、高性能プラスチック市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を左右しています。

- BASF SE

- SABIC

- Evonik Industries

- ヴィクテックス・プラクティカル・マテリアルズ・リミテッド

- クラレ株式会社

- デュポン

- アルケマ・S.A.

- セキスイケミカル株式会社

- HPP GmbH

- ソルベイ

- セレーネ・コーポレーション

- ダイキン工業株式会社

最近の動向

-

- 2025年1月、東レ株式会社は、衛生製品(おむつや衛生用品など)に不可欠な不織布「PICASSO スパンボンド」の生産能力を拡大するため、インドネシアの子会社であるP.T. Toray Polytech Jakartaに新たな生産ラインを追加すると発表しました。この投資は、アジア市場、特にインドネシアでの需要拡大に対応し、東レの衛生材料分野の供給能力を強化します。

新ラインは2026年9月に生産を開始する予定で、年間生産能力を約1万8,000トン増加させます。

グローバル高性能プラスチック市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル高性能プラスチック市場レポートを製品、用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、USD百万、数量キロトン、2018年~2030年)

- フッ素樹脂

- ポリアミド

- ポリフェニレンスルフィド(PPS)

- スルホン樹脂(SP)

- 液体結晶樹脂(LCP)

- その他

- 用途別見通し(売上高、米ドル百万、数量キロトン、2018年~2030年)

- 輸送

- 電気・電子

- 産業

- 医療

- その他

- 地域別見通し(売上高、百万米ドル、販売量(キロトン)、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 高性能プラスチック市場変数、動向、および範囲

3.1. グローバル高性能プラスチック市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章 高性能プラスチック市場:製品動向予測と推計

4.1. 高性能プラスチック市場:製品動向分析、2024年と2030年

4.1.1. フッ素樹脂

4.1.1.1. 市場推計と予測、2018年~2030年(百万ドル)(キロトン)

4.1.2. ポリアミド

4.1.2.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

4.1.3. ポリフェニレンスルフィド(PPS)

4.1.3.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

4.1.4. サルフォンポリマー(SP)

4.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.5. 液晶ポリマー(LCP)

4.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.6. その他

4.1.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章 高性能プラスチック市場:用途別動向分析、2024年と2030年の予測

5.1. 高性能プラスチック市場:用途別動向分析、2024年と2030年

5.1.1. 輸送

5.1.1.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

5.1.2. 電気・電子

5.1.2.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

5.1.3. 産業

5.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.4. 医療

5.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.5. その他

5.1.5.1. 市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

第6章 高性能プラスチック市場地域別見通し推計と予測

6.1. 地域別概要

6.2. 高性能プラスチック市場:地域別動向分析(2024年と2030年)

6.3. 北米

6.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.2. 製品別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.3.4. アメリカ

6.3.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.4.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

6.3.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.3.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.3.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.6.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.3.6.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.2. 製品別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.4.2. 市場規模と予測、製品別、2018年~2030年(百万米ドル)(キロトン)

6.4.4.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.4.5.2. 市場規模推計と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.4.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.4.6.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.7.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.7.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.8.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

6.4.8.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.5.4.2. 市場規模と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.5.4.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.5.5.2. 市場規模推計と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.5.5.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.5.6.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.5.6.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.7.2. 製品別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.7.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.5.8.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

6.5.8.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.6. 中南米

6.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.6.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.6.4.2. 市場規模と予測、製品別、2018年~2030年(百万米ドル)(キロトン)

6.6.4.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.6.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.6.5.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.7.2. 市場規模と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.7.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.4. アラブ首長国連邦

6.7.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.4.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.7.4.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.7.5. サウジアラビア

6.7.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.7.5.2. 市場規模推計と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.7.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.7.6. 南アフリカ

6.7.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.6.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.7.6.3. 市場規模予測(2018年~2030年)(米ドル百万)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的顧客/エンドユーザー一覧

7.3. 競争動向

7.3.1. 企業市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. BASF SE

7.4.3.2. SABIC

7.4.3.3. Evonik Industries

7.4.3.4. Victrex Plc

7.4.3.5. Kuraray Co., Ltd.

7.4.3.6. Dupont

7.4.3.7. アルケマ S.A.

7.4.3.8. セキスイケミカル株式会社

7.4.3.9. HPP GmbH

7.4.3.10. ソルベイ

7.4.3.11. セレネーズ・コーポレーション

7.4.3.12. ダイキン工業株式会社

表一覧

表1 略語一覧

表2 製品市場推定値と予測値(2018年~2030年)(百万ドル)(キロトン)

表3 フッ素樹脂

表4 ポリアミド

表5 ポリフェニレンスルフィド(PPS)

表6 サルフォンポリマー(SP)

表7 液体結晶ポリマー(LCP)

表8 その他の市場推定値と予測(2018年~2030年)(百万ドル)(キロトン)

表9 用途別市場推定値と予測(2018年~2030年)(百万ドル)(キロトン)

表10 輸送市場推定値と予測(2018年~2030年)(百万ドル)(キロトン)

表11 電気・電子市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表12 産業市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表13 医療市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表14 その他の市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

表15 北米高性能プラスチック市場推定値と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

表16 北米高性能プラスチック市場推定値と予測、用途別、2018年~2030年(百万ドル)(キロトン)

表17 北米高性能プラスチック市場推定値と予測、最終用途別、2018年~2030年(百万ドル)(キロトン)

表18 米国高性能プラスチック市場の見積もりおよび予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表19 米国高性能プラスチック市場の見積もりおよび予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表20 米国高性能プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表21 カナダ高性能プラスチック市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表22 カナダの高性能プラスチック市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表23 カナダの高性能プラスチック市場推定値と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

表24 メキシコの高性能プラスチック市場推定値と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表25 メキシコの高性能プラスチック市場推定値と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表26 メキシコの高性能プラスチック市場推定値と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表27 ヨーロッパの高性能プラスチック市場推定値と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表28 欧州高性能プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表29 欧州高性能プラスチック市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表30 ドイツの高機能プラスチック市場規模推計と予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表31 ドイツの高機能プラスチック市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表32 ドイツの高機能プラスチック市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表33 イギリス的高機能プラスチック市場推定値と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表34 イギリス高性能プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表35 イギリス高性能プラスチック市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表36 フランス高性能プラスチック市場の見積もりおよび予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表37 フランス高性能プラスチック市場の見積もりおよび予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表38 フランス高性能プラスチック市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表39 イタリア高性能プラスチック市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表40 イタリアの高性能プラスチック市場推定値と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表41 イタリアの高性能プラスチック市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表42 スペインの高性能プラスチック市場推定値と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表43 スペインの高性能プラスチック市場推定値と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表44 スペインの高性能プラスチック市場推定値と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表45 アジア太平洋地域の高性能プラスチック市場推定値と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表46 アジア太平洋地域の高性能プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表47 アジア太平洋地域の高性能プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表48 中国の高機能プラスチック市場推定値と予測(製品別、2018年~2030年)(百万米ドル)(キロトン)

表49 中国の高機能プラスチック市場推定値と予測(用途別、2018年~2030年)(百万米ドル)(キロトン)

表50 中国の高機能プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表51 インドの高機能プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

表52 インドの高性能プラスチック市場推定値と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表53 インドの高性能プラスチック市場推定値と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表54 日本の高性能プラスチック市場推定値と予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表55 日本の高性能プラスチック市場推定値と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表56 日本の高機能プラスチック市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表57 韓国の高機能プラスチック市場推定値と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表58 韓国の高機能プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表59 韓国の高機能プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表60 オーストラリアの高性能プラスチック市場推定値と予測(製品別、2018年~2030年)(百万米ドル)(キロトン)

表61 オーストラリアの高性能プラスチック市場推定値と予測(用途別、2018年~2030年)(百万米ドル)(キロトン)

表62 オーストラリアの高性能プラスチック市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表63 中南米の高性能プラスチック市場推定値と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表64 中南米高性能プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表65 中南米高性能プラスチック市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表66 ブラジル高性能プラスチック市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

表67 ブラジル高性能プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表68 ブラジル高性能プラスチック市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表69 アルゼンチン高性能プラスチック市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表70 アルゼンチン高性能プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表71 アルゼンチン高性能プラスチック市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表72 中東・アフリカ地域の高性能プラスチック市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)(キロトン)

表73 中東・アフリカ地域の高性能プラスチック市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)(キロトン)

表74 中東・アフリカ地域の高性能プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表75 サウジアラビアの高性能プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

表76 サウジアラビアの高性能プラスチック市場推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表77 サウジアラビアの高性能プラスチック市場推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表78 アラブ首長国連邦(UAE)の高性能プラスチック市場推定値と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表79 アラブ首長国連邦(UAE)の高性能プラスチック市場推定値と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表80 アラブ首長国連邦(UAE)の高性能プラスチック市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表81 南アフリカの高性能プラスチック市場推定値と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表82 南アフリカ高性能プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表83 南アフリカ高性能プラスチック市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し:プラスチック製品、用途、最終用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 高性能プラスチック市場、製品別:主要なポイント

図13 高性能プラスチック市場、製品別:市場シェア、2024年と2030年

図14 高性能プラスチック市場、用途別:主要なポイント

図15 高性能プラスチック市場、用途別:市場シェア、2024年と2030年

図16 高性能プラスチック市場、地域別:主要なポイント

図17 高性能プラスチック市場、地域別:市場シェア、2024年と2030年

| ※参考情報 高性能プラスチック(High Performance Plastics)は、特に優れた物理的、化学的特性を持ち、極端な条件下での使用が可能なプラスチック材料のことを指します。これらのプラスチックは通常、耐熱性、耐薬品性、耐摩耗性、さらには電気絶縁性といった特性において、一般的なプラスチック材料を上回る性能を持っています。そのため、高性能プラスチックはさまざまな厳しい環境で使用されることが多いです。 高性能プラスチックにはいくつかの種類があります。代表的なものには、ポリテトラフルオロエチレン(PTFE)、ポリイミド、ポリエーテルエーテルケトン(PEEK)、ポリエーテルスルホン(PES)、ポリスルフォン(PSU)などがあります。これらの材料はそれぞれ異なる特性を持っており、使用用途に応じて選択されます。 ポリテトラフルオロエチレン(PTFE)は、優れた耐薬品性や高い耐熱性を誇ることで知られており、フッ素樹脂ワックスやシーリング剤として使われます。特に、PTFEはその非粘着性から調理器具のコーティングや、化学工業における配管・バルブ等の部品に利用されています。 ポリイミドは、高温環境での優れた性能を発揮する材料であり、電子機器や航空宇宙産業、さらには自動車産業でも広く使われています。この材料は、耐熱性が高いため、半導体製造過程やプリント基板において重要な役割を担っています。 ポリエーテルエーテルケトン(PEEK)は、極めて高い強度と耐熱性を持ち、医療機器や航空機の部品、さらには機械部品など多岐にわたる用途に適しています。PEEKは特に、優れた耐久性と強度を必要とする場面での使用が求められます。 ポリエーテルスルホン(PES)やポリスルフォン(PSU)は、食品や製薬業界での使用が推奨されるため、優れた耐薬品性とクリアな可視性を持つとされています。これらはフィルター材や膜材料としてもよく使われ、特に水処理や電気絶縁が必要な場面での活躍が見込まれています。 高性能プラスチックの用途は非常に広範です。航空宇宙、自動車、電子機器、医療、化学工業など、さまざまな業界で重要な役割を果たしています。航空宇宙産業では、軽量化と高耐熱性が求められるため、高性能プラスチックが重要な材料として使用されています。自動車産業では、軽量な部品を作ることで燃費向上を図るために、これらの材料が利用されています。 また、電子機器の分野でも、高性能プラスチックは高温や化学薬品にさらされる部品に使用されるため、非常に重要です。さらに、医療業界では、体内での使用にも適した生体適合性を持つ高性能プラスチックが求められています。 関連技術としては、3Dプリンティングや成形技術が挙げられます。特に3Dプリンティングは、高度な形状自由度を実現できるため、複雑な部品や試作品を短期間で製造するために利用されています。さらに、ナノコンポジット技術やブレンド技術などにより、特性を向上させる取り組みも進んでいます。 高性能プラスチックは、今後も新たな開発や用途の拡大が期待されています。環境への配慮からリサイクル可能な高性能プラスチックの開発も進んでおり、持続可能な材料としての位置付けが重要になっています。これらの材料は、革新的な技術を支える基盤として、さまざまな産業での進展を促進しています。技術の進化とともに、高性能プラスチックの役割はますます重要になるでしょう。 |