大規模バイオプロセシングは、バイオ医薬品やその他の生物由来製品を大規模に生産するプロセスで、通常は大型バイオリアクターや広範な施設を使用します。一方、小規模バイオプロセシングは、マイクロバイオリアクターや柔軟なシステムを活用し、生産条件を精密に制御しながら小規模なバッチ生産に焦点を当てています。両方のスケールは、大量生産のワクチンからパーソナライズド医薬品まで、多様な市場ニーズに対応するために不可欠です。バイオ医薬品への需要は、この市場の主要な成長要因です。これらの製品は、がんや糖尿病などの慢性疾患に対する標的療法を提供するため、高い需要があります。この需要の増加は、高度な培養システムやフィルター装置などの技術への投資を促進し、バイオプロセスシステムが規制遵守を維持しつつ効率的にスケールアップできるようにしています。

バイオプロセシング技術が進化する中、製造企業は効率性向上、コスト削減、製品品質の改善を目的とした革新的なソリューションを採用しています。シングルユース技術や自動化などの技術革新は、市場成長を牽引する重要な役割を果たしています。これらのイノベーションは、より効率的でコスト効果の高い生産方法を実現し、プロセス制御を強化し、汚染リスクを最小限に抑えます。さらに、パーソナライズド医療への移行は、品質を損なうことなく小規模バッチに対応できるスケーラブルなバイオプロセシングソリューションの必要性を高めています。このカスタマイズ化のトレンドは、バイオプロセシング市場を堅調な成長に導いています。

バイオテクノロジー研究への投資増加も市場を大幅に後押ししています。政府と民間セクターは、学術機関、研究機関、業界プレイヤー間の協力を促進するため、バイオテクノロジー革新に多額の資金を投入しています。例えば、イギリスバイオ産業協会(BIA)によると、イギリスのバイオテクノロジー研究助成金は2025/2026年に増加すると予想されています。バイオテクノロジーと医療分野は、研究開発(R&D)に約1億6,000万ドル、設備投資に約5,000万ドルを投入しました。イノベーション資金は5倍に増加し、10億ドルを超える見込みで、デジタル化が進む医療分野など、資金不足の地域やセクターに焦点を当てています。

イギリス政府は、ターゲットを絞ったインセンティブを通じてイノベーションと経済成長を促進する計画です。この資金の急増は、高度なバイオプロセシング技術と施設の development を支援し、今後数年間で大幅な成長を後押しします。バイオプロセシングインフラの強化にさらなるリソースが投入されるにつれ、市場は技術革新、バイオ医薬品への需要増加、研究開発への戦略的投資の相互作用により、さらに拡大する見込みです。

規模の洞察

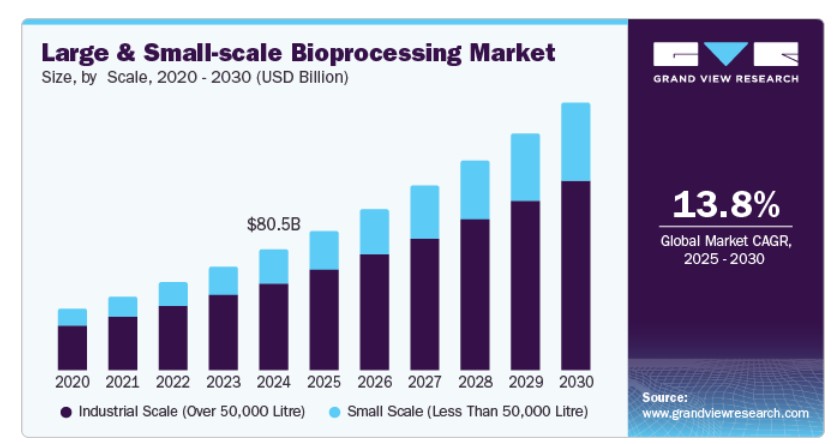

産業規模がグローバルな大規模・小規模バイオプロセス業界を支配し、2024年に72.5%の最大の売上高シェアを占めました。この成長は、バイオ医薬品需要の増加と大規模バイオリアクターの進展に起因します。さらに、バイオ製造インフラへの投資とバイオ医薬品製造に対する政府支援も拡大を後押ししています。また、自動化などの技術革新は効率性を向上させコストを削減し、大規模生産の実現可能性を高めています。

小規模セグメントは、予測期間中に年平均成長率(CAGR)14.5%で成長すると予想されています。これは、パーソナライズド医療が柔軟なシステムを必要としているためです。さらに、シングルユース技術と自動化は効率性を向上させ、汚染リスクを低減します。また、連続バイオプロセスはプロセス制御と生産性を向上させ、品質を損なうことなく小規模バッチ生産を可能にします。このスケーラビリティは、多様な治療ニーズに対応するために不可欠です。

ワークフローの洞察

ダウンストリーム加工は市場を支配し、2024年に47.9%の最高売上シェアを占めました。ダウンストリーム加工の核心的な工程である製品精製は、最も困難で重要な工程とされ、より多くの注目が必要です。さらに、バイオプロセス工学の進歩は生産収率に直接影響を与えるため、ダウンストリーム加工セグメントは主要な製薬企業にとって重要な注目領域となっています。

発酵セグメントは、微生物発酵の進展により、バイオロジクスとワクチンの効率的な生産が可能となることから、予測期間中に13.1%の年平均成長率(CAGR)で成長すると予想されています。さらに、遺伝子工学と分子生物学技術の向上により、収量とスケーラビリティが向上し、生産コストと時間を削減できます。さらに、微生物発酵の複雑な分子生産における汎用性と、哺乳類細胞培養システムと比較したコスト効率の良さが、大規模・小規模バイオプロセスワークフローにおける採用をさらに促進しています。

製品インサイト

バイオリアクター/発酵槽は市場をリードし、2024年に30.5%の最大の売上シェアを占めました。これは、製薬業界での製品の広範な利用と主要企業の製品ポートフォリオの拡大が要因です。さらに、専用バイオリアクター設計を用いた自動化された細胞培養は、付加価値製品の開発に重要であり、このセグメントの成長に影響を与えています。また、運転モード、フェーズタイプ、容量、流体流量タイプ、用途、応用分野に基づいて多様なバイオリアクターが利用可能であることは、このセグメントの売上拡大を近いうちに促進すると予想されます。この市場で提供される他の製品には、バッグ&コンテナ、フィルターアセンブリ、細胞培養製品、バイオリアクターアクセサリーが含まれます。

細胞培養製品は、予測期間中に年平均成長率(CAGR)15.0%で、グローバルな大規模・小規模バイオプロセシング市場で最も急速に成長するセグメントになると予想されています。これは主に、組換え細胞株の開発を含む細胞株開発の継続的な進展に起因しています。細胞培養の細胞生物学および分子生物学における最も重要な応用の一つは、野生型細胞と病変細胞の生物学的、生化学的、生理学的、代謝システムを研究するためのプラットフォームを提供することです。哺乳類細胞株からバイオ医薬品由来の細胞株を生産することは、このセグメントの成長見込みを支えています。

アプリケーションインサイト

バイオ医薬品は、2024年に市場で最も高い売上高シェア58.6%を占め、現在の状況下で臨床用途におけるバイオロジクスとバイオシミラーの商業的成功が主な要因となっています。さらに、薬剤師はバイオプロセス工学の広範な応用を活用して生物由来の治療薬を開発しており、これがこのセグメントの成長を促進すると予想されています。さらに、企業はバイオ医薬品開発のための製造能力の強化に取り組んでおり、これが収益性の高い成長の機会を提供すると予想されています。

特殊工業用化学品は、伝統的な石油化学製品の代替として持続可能で環境 친화的な製品への需要増加により、予測期間中に年平均成長率(CAGR)12.7%で成長すると予想されています。さらに、バイオ由来の化学品は環境への影響が小さく、コーティング、洗剤、個人用ケア製品など多様な用途に利用されています。さらに、技術革新と消費者の嗜好の変化が成長を後押ししており、業界は環境影響の低い高性能化学品を求めています。

用途別インサイト

バイオプロセシング用の多用途製品が市場を支配し、2024年に63.0%の最大のシェアを占めました。再利用可能な機器の導入に伴う低い環境影響と初期投資の低さが、現在の市場シェアの主要因です。さらに、長期的な運用安定性を提供し、漏洩やバッグ破損のリスクが低いことから、大規模な商業バイオプロセスで好まれています。また、競争力のあるライフサイクルコストと大規模生産の効率的な支援能力から、これらのシステムは広く採用されています。

シングルユースシステムは、柔軟性、セットアップ時間の短縮、汚染リスクの低減を特徴とし、予測期間中に年平均成長率(CAGR)12.4%で成長すると予想されています。さらに、小規模なパーソナライズドバイオ製造において、製品切り替えの迅速化と清掃ニーズの最小化という利点を提供します。また、材料と設計の革新により、バイオ医薬品製造、特にバイオロジクスなどの複雑な分子における採用がますます増加しています。

モード別動向

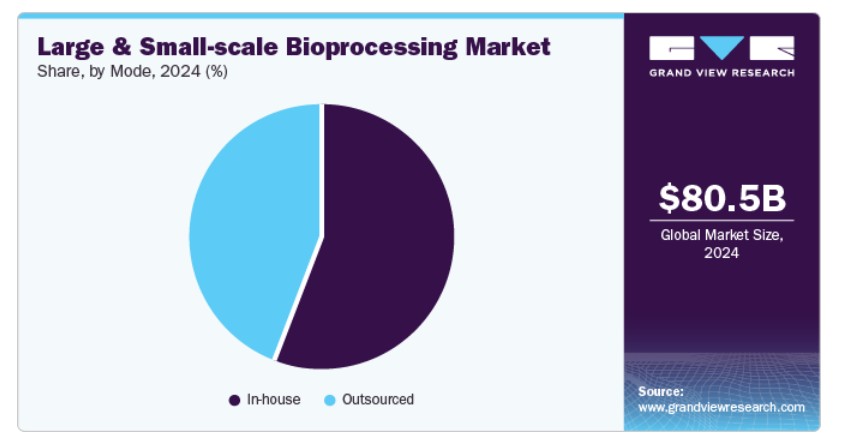

2024年に市場最大の売上高シェア56.4%を占めた自社内製造セグメントは、国際的な大手企業が自社内でのバイオ医薬品製造を可能にしていることが要因です。さらに、バイオ医薬品の複雑さは、製造プロセスを自社内で行う主要な要因の一つです。また、企業は自社内能力を活用して製品開発プロセスの機密性を維持しています。さらに、自社施設はカスタマイズされたソリューション、効率の向上、既存システムとの統合性を実現し、大規模から小規模までのバイオプロセス製造オペレーションを支援します。

アウトソーシングセグメントは、2025年から2030年の予測期間中に年平均成長率(CAGR)12.6%で成長すると予想されています。これは、バイオ製造のアウトソーシング予算の著しい増加に起因しています。過去10年間で、ますます多くのバイオ医薬品企業が契約製造業者を利用するようになり、現在最も急速に成長しているセグメントとなっています。さらに、十分な専門知識の不足、産業規模のバイオプロセス応用を行う能力の制限、契約サービスに関連するコスト削減のメリットなどが、アウトソーシングセクターにおける潜在的な機会を提供すると予想されています。

地域別動向

北米のバイオプロセス市場(大規模・小規模)は、2024年に売上高の38.0%を占め、グローバル市場を支配しています。この地域の売上高における優位性は、バイオ製造分野における集中的な先端研究開発に起因しています。この地域における市場進展に影響を与える他の主要因には、整備されたインフラとバイオプロセス技術への資金投入の増加が挙げられます。さらに、バイオロジクスと細胞療法の需要増加が市場拡大を後押ししています。この地域の堅固な医療インフラも成長に寄与しており、多くの主要なバイオテクノロジー企業が本社を置いています。また、この地域に多数のバイオ製造施設が存在することも、このセグメントの大きなシェアに寄与しています。

米国大規模・小規模バイオプロセシング市場動向

米国における大規模および小規模バイオプロセシング市場は、北米市場を牽引し、2024年に最大のシェアを占めました。これは、バイオテクノロジー研究への高い投資と整備された医療インフラが要因です。バイオ医薬品で治療される慢性疾患の蔓延と、政府の支援策も成長を後押ししています。さらに、米国はバイオ医薬品研究開発(R&D)で世界をリードし、イノベーションと市場拡大を促進しています。大規模な患者人口もバイオロジクス需要を支え、バイオ医薬品企業にとって重要な市場となっています。さらに、米国には多くの主要なバイオテクノロジー企業が拠点を置き、市場存在感をさらに強化しています。

アジア太平洋地域の大規模および小規模バイオプロセシング市場動向

アジア太平洋地域の大規模および小規模バイオプロセシング市場は、予測期間中に最も高い年平均成長率(CAGR)15.8%で成長すると予測されています。地域の経済発展により、医療分野への投資が増加しています。さらに、人口の増加により、効果的な医療施設の整備が不可欠となっています。また、地域の大規模な市場規模とバイオ医薬品への需要の拡大も成長を後押ししています。さらに、アジア太平洋地域の多様な経済構造は、大規模・小規模バイオプロセシング事業の両方に機会を提供し、幅広いバイオ医薬品ニーズに対応しています。

中国の大規模および小規模バイオプロセシング市場は、アジア太平洋市場を牽引し、2024年に最大の売上高シェアを占めました。これは、バイオ医薬品業界の進化とイノベーションを支援する政府の取り組みが背景にあります。さらに、インフラ投資と大規模な市場規模が成長を後押ししています。中国はジェネリック医薬品から革新的な製品への移行を進めており、特にバイオ医薬品に焦点を当てています。この移行は、中国をグローバルなバイオプロセシング市場における主要なプレイヤーとして位置付けています。さらに、中国は国際企業との戦略的提携を通じて先進的なバイオプロセス技術の導入を加速し、市場存在感をさらに強化しています。

欧州大規模・小規模バイオプロセス市場動向

欧州の大規模・小規模バイオプロセス市場は、2025年から2030年にかけて、強力な規制枠組みと大規模な研究開発投資を背景に、大幅に成長すると予想されています。同地域の「プレシジョン・メディシン」と細胞療法への注力は、先進的なバイオプロセス技術の発展を支えています。さらに、産学連携が市場成長を促進しています。欧州の確立されたバイオ医薬品産業も、その堅固な市場存在感に寄与しています。また、欧州諸国は革新的なバイオプロセスソリューションの採用において先駆的な役割を果たしており、高品質な製品と厳格な規制基準への準拠を確保しています。

2024年時点で、イギリスにおける大規模および小規模バイオプロセシング市場は大きなシェアを占めており、これは主に政府のバイオテクノロジー研究への資金提供と有利な規制環境が要因です。さらに、学術界と産業の連携がバイオプロセシング技術革新を促進しています。また、イギリスの強力な知的財産権制度は新規療法の開発を支援しています。さらに、イギリスの戦略的な立地と欧州市場へのアクセスは、バイオプロセス投資の魅力的な拠点として位置付けられ、グローバルなバイオテクノロジー業界における役割をさらに強化しています。

主要な大規模・小規模バイオプロセス企業動向

市場参入企業は、主要な市場シェアを維持し、産業シェアを拡大するため、戦略的な取り組みを進めています。企業の戦略的取り組みには、製品ラインの強化、地域展開、流通ネットワークの強化、協業、合併・買収が含まれます。

- コーニング・インクは、細胞培養とバイオプロセスソリューションの製造を通じてバイオプロセス分野で事業を展開しています。これらの製品には、アンカー依存型細胞と懸濁細胞の両方のスケールアップに対応する容器、培地、表面処理技術が含まれます。コーニングの製品は、バイオプロセスにおける効率的なスケールアップと生産を支援し、閉鎖系ソリューションを提供することで汚染リスクを低減します。

- Sartorius AGは、大規模な商業生産と小規模な研究開発の両方を支援するバイオリアクター、フィルターシステム、自動化技術などの製品を製造しています。Sartoriusの製品は、バイオプロセシングのワークフロー全体(上流工程から下流工程まで)において効率性向上、コスト削減、製品品質の向上を実現するように設計されています。

主要な大規模および小規模バイオプロセシング企業:

以下の企業は、大規模および小規模バイオプロセス市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Merck KGaA

- Thermo Fisher Scientific, Inc.

- GE healthcare

- Corning, Inc.

- Sartorius AG

- CESCO BIOENGINEERING CO., LTD

- Bio-Process Group

- Bioprocess Control AB

- Eppendorf AG

- Applikon Biotechnology

- Lonza

- PBS Biotech, Inc

- Finesse

- Meissner Filtration Products, Inc.

- CellGenix GmbH

- Boehringer Ingelheim

- Samsung BioLogics

- Patheon

- CMC Biologics

- Binex Co., Ltd

- Rentschler Biotechnology GmbH

- TOYOBA CO., LTD.

- Inno Biologics Sdn Bhd

- F. Hoffmann-La Roche Ltd

最近の動向

- 2025年2月、Thermo Fisher Scientificは、Solventumの精製・フィルター事業を買収する計画を発表しました。この買収は、同社バイオ生産能力の強化を目的とした戦略的措置で、買収額は41億米ドルです。この買収により、Thermo FisherはSolventumの革新的なフィルター技術を統合し、既存の細胞培養メディアとシングルユース技術と組み合わせることで、大規模および小規模バイオプロセスにおける製品ポートフォリオを強化します。この取引は2025年末までに完了見込みで、Solventumの精製・濾過ソリューションがThermo Fisherのライフサイエンスソリューション部門に統合されます。これにより、急速に成長するバイオプロセス市場において、大規模および小規模バイオプロセスにおける上流から下流までのワークフローに対応した顧客サービスが強化されます。

- 2025年1月、サートリウスとカナダのマクマスター大学は、バイオ製造の研究とトレーニングを強化する新たなバイオプロセス自動化ラボを設立しました。サートリウスは、バイオプロセスモデリングとシミュレーションの進展を加速する最先端施設に高度な設備を提供しました。このラボは、学生と産業パートナー向けのトレーニングを支援し、大規模および小規模バイオプロセス両方の革新的なソリューションに焦点を当てています。バイオサイエンス研究インフラストラクチャ基金の一部資金提供を受けたこのイニシアチブは、人材不足の解消とバイオセラピューティクス製造の効率化を目的とし、大規模および小規模バイオプロセス産業の進展を通じて、命を救う治療法のアクセス拡大を目指しています。

グローバル大規模および小規模バイオプロセス市場レポート セグメンテーション

この報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチは、グローバルな大規模および小規模バイオプロセス市場報告書を、規模、ワークフロー、製品、アプリケーション、使用タイプ、モード、地域に基づいてセグメント化しています:

- 規模別見通し(売上高、米ドル百万、2018年~2030年)

- 産業規模(50,000リットル超)

- 小規模(50,000リットル未満)

- ワークフロー別見通し(売上高、米ドル百万、2018年~2030年)

- ダウンストリーム加工

- 発酵

- アップストリーム加工

- 製品別見通し(売上高、百万米ドル、2018年~2030年)

- バイオリアクター/発酵槽

- 細胞培養製品

- フィルターアセンブリ

- バイオリアクターアクセサリー

- バッグ&コンテナ

- その他

- 用途別見通し(売上高、百万米ドル、2018年~2030年)

- バイオ医薬品

- 特殊工業化学品

- 環境補助剤

-

- 用途別見通し(売上高、百万ドル、2018年~2030年)

- 多用途

- 単回使用

- 自社製造

- 外部委託

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 規模

1.2.2. ワークフロー

1.2.3. 製品

1.2.4. アプリケーション

1.2.5. 用途タイプ

1.2.6. モード

1.3. 推定と予測スケジュール

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次資料

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 大規模および小規模バイオプロセシング市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者パワー

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章 大規模および小規模バイオプロセシング市場:規模別ビジネス分析

4.1. 規模別市場シェア(2024年と2030年)

4.2. 規模別セグメントダッシュボード

4.3. 市場規模と予測、およびトレンド分析(規模別、2018年から2030年、USD百万ドル)

4.4. 産業規模(50,000リットル超)

4.4.1. 産業規模(50,000リットル超)市場、2018年~2030年(百万ドル)

4.5. 小規模(50,000リットル未満)

4.5.1. 小規模(50,000リットル未満)市場、2018年~2030年(百万ドル)

第5章 大規模および小規模バイオプロセシング市場:ワークフロー事業分析

5.1. ワークフロー市場シェア、2024年および2030年

5.2. ワークフローセグメントダッシュボード

5.3. ワークフロー別市場規模、予測およびトレンド分析、2018年から2030年(百万米ドル)

5.4. 下流加工

5.4.1. 下流加工市場、2018年~2030年(百万ドル)

5.5. 発酵

5.5.1. 発酵市場、2018年~2030年(百万ドル)

5.6. 上流加工

5.6.1. 上流加工市場、2018年~2030年(百万ドル)

第6章 大規模および小規模バイオプロセシング市場:製品ビジネス分析

6.1. 製品市場シェア、2024年および2030年

6.2. 製品セグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(製品別)、2018年から2030年(百万ドル)

6.4. バイオリアクター/発酵槽

6.4.1. バイオリアクター/発酵槽市場、2018年~2030年(百万米ドル)

6.5. 細胞培養製品

6.5.1. 細胞培養製品市場、2018年~2030年(百万米ドル)

6.6. フィルターアセンブリ

6.6.1. フィルターアセンブリ市場、2018年~2030年(百万米ドル)

6.7. バイオリアクターアクセサリー

6.7.1. バイオリアクターアクセサリー市場、2018年~2030年(百万米ドル)

6.8. バッグ&コンテナ

6.8.1. 袋および容器市場、2018年~2030年(百万米ドル)

6.9. その他

6.9.1. その他市場、2018年~2030年(百万米ドル)

第7章 大規模および小規模バイオプロセシング市場:アプリケーション別ビジネス分析

7.1. アプリケーション別市場シェア、2024年および2030年

7.2. アプリケーションセグメントダッシュボード

7.3. 市場規模、予測、およびトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

7.4. バイオ医薬品

7.4.1. バイオ医薬品市場、2018年~2030年(百万米ドル)

7.5. 特殊工業用化学品

7.5.1. 特殊工業用化学品市場、2018年~2030年(百万ドル)

7.6. 環境補助剤

7.6.1. 環境補助剤市場、2018年~2030年(百万ドル)

第8章 大規模および小規模バイオプロセシング市場:用途別事業分析

8.1. 用途別市場シェア、2024年と2030年

8.2. 用途別セグメントダッシュボード

8.3. 用途別市場規模、予測、およびトレンド分析、2018年から2030年(百万米ドル)

8.4. 多用途

8.4.1. 多用途市場、2018年~2030年(百万米ドル)

8.5. 単一用途

8.5.1. 単一用途市場、2018年~2030年(百万米ドル)

第9章 大規模および小規模バイオプロセシング市場:モード別ビジネス分析

9.1. モード別市場シェア、2024年および2030年

9.2. モード別セグメントダッシュボード

9.3. 市場規模と予測、およびトレンド分析(モード別)、2018年から2030年(百万米ドル)

9.4. バイオ医薬品

9.4.1. バイオ医薬品市場、2018年~2030年(百万米ドル)

9.5. 特殊工業用化学品

9.5.1. 特殊工業用化学品市場、2018年~2030年(百万米ドル)

9.6. 社内製造

9.6.1. 社内製造市場、2018年~2030年(百万米ドル)

9.7. 外注

9.7.1. 外注市場、2018年~2030年(百万米ドル)

第10章 大規模および小規模バイオプロセシング市場:地域別推定値とトレンド分析

10.1. 地域別市場シェア分析、2024年と2030年

10.2. 地域別市場ダッシュボード

10.3. 市場規模と予測トレンド分析、2018年から2030年:

10.4. 北米

10.4.1. 北米大規模・小規模バイオプロセシング市場推定値と予測(国別)、2018年~2030年(百万米ドル)

10.4.2. アメリカ合衆国

10.4.2.1. 主要国の動向

10.4.2.2. 規制枠組み

10.4.2.3. 競争状況

10.4.2.4. 米国 大規模および小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.4.3. カナダ

10.4.3.1. 主要国動向

10.4.3.2. 規制枠組み

10.4.3.3. 競争動向

10.4.3.4. カナダ 大規模および小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.4.4. メキシコ

10.4.4.1. 主要な国別動向

10.4.4.2. 規制枠組み

10.4.4.3. 競合分析

10.4.4.4. メキシコ 大規模および小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

10.5. ヨーロッパ

10.5.1. ヨーロッパ 大規模および小規模バイオプロセシング市場規模推計と予測(国別、2018年~2030年)(百万米ドル)

10.5.2. ドイツ

10.5.2.1. 主要国の動向

10.5.2.2. 規制枠組み

10.5.2.3. 競合分析

10.5.2.4. ドイツの大規模・小規模バイオプロセシング市場規模予測(2018年~2030年、百万米ドル)

10.5.3. イギリス

10.5.3.1. 主要国動向

10.5.3.2. 規制枠組み

10.5.3.3. 競争動向

10.5.3.4. イギリス 大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

10.5.4. フランス

10.5.4.1. 主要国動向

10.5.4.2. 規制枠組み

10.5.4.3. 競争動向

10.5.4.4. フランス 大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万ドル)

10.5.5. イタリア

10.5.5.1. 主要国動向

10.5.5.2. 規制枠組み

10.5.5.3. 競争動向

10.5.5.4. イタリアの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

10.5.6. スペイン

10.5.6.1. 主要国動向

10.5.6.2. 規制枠組み

10.5.6.3. 競争動向

10.5.6.4. スペインの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万ドル)

10.5.7. デンマーク

10.5.7.1. 主要国の動向

10.5.7.2. 規制枠組み

10.5.7.3. 競争動向

10.5.7.4. デンマークの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

10.5.8. スウェーデン

10.5.8.1. 主要国動向

10.5.8.2. 規制枠組み

10.5.8.3. 競争動向

10.5.8.4. スウェーデン 大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

10.5.9. ノルウェー

10.5.9.1. 主要国の動向

10.5.9.2. 規制枠組み

10.5.9.3. 競争動向

10.5.9.4. ノルウェーの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

10.6. アジア太平洋

10.6.1. アジア太平洋地域 大規模・小規模バイオプロセシング市場規模推計と予測(国別)、2018年~2030年(百万ドル)

10.6.2. 日本

10.6.2.1. 主要国動向

10.6.2.2. 規制枠組み

10.6.2.3. 競争動向

10.6.2.4. 日本の大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(USD百万)

10.6.3. 中国

10.6.3.1. 主要国動向

10.6.3.2. 規制枠組み

10.6.3.3. 競争動向

10.6.3.4. 中国の大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.6.4. インド

10.6.4.1. 主要国の動向

10.6.4.2. 規制枠組み

10.6.4.3. 競合分析

10.6.4.4. インドの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.6.5. オーストラリア

10.6.5.1. 主要国の動向

10.6.5.2. 規制枠組み

10.6.5.3. 競合分析

10.6.5.4. オーストラリアの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.6.6. タイ

10.6.6.1. 主要国動向

10.6.6.2. 規制枠組み

10.6.6.3. 競合分析

10.6.6.4. タイ 大規模および小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.6.7. 韓国

10.6.7.1. 主要国動向

10.6.7.2. 規制枠組み

10.6.7.3. 競合分析

10.6.7.4. 韓国の大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.7. ラテンアメリカ

10.7.1. ラテンアメリカの大規模・小規模バイオプロセシング市場規模推計と予測(国別、2018年~2030年、百万米ドル)

10.7.2. ブラジル

10.7.2.1. 主要国の動向

10.7.2.2. 規制枠組み

10.7.2.3. 競合分析

10.7.2.4. ブラジル 大規模・小規模バイオプロセシング市場規模予測(2018年~2030年、百万米ドル)

10.7.3. アルゼンチン

10.7.3.1. 主要国動向

10.7.3.2. 規制枠組み

10.7.3.3. 競争動向

10.7.3.4. アルゼンチン 大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年)(百万米ドル)

10.8. MEA

10.8.1. MEA地域の大規模・小規模バイオプロセシング市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

10.8.2. 南アフリカ

10.8.2.1. 主要国の動向

10.8.2.2. 規制枠組み

10.8.2.3. 競争動向

10.8.2.4. 南アフリカ 大規模および小規模バイオプロセシング市場規模推計と予測、2018年~2030年(百万米ドル)

10.8.3. サウジアラビア

10.8.3.1. 主要国動向

10.8.3.2. 規制枠組み

10.8.3.3. 競争動向

10.8.3.4. サウジアラビアの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.8.4. アラブ首長国連邦

10.8.4.1. 主要国動向

10.8.4.2. 規制枠組み

10.8.4.3. 競合分析

10.8.4.4. アラブ首長国連邦(UAE)の大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年、百万米ドル)

10.8.5. クウェート

10.8.5.1. 主要国の動向

10.8.5.2. 規制枠組み

10.8.5.3. 競合分析

10.8.5.4. クウェートの大規模・小規模バイオプロセシング市場規模推計と予測(2018年~2030年、米ドル百万)

第11章 競争環境

11.1. 参加者概要

11.2. 企業の市場ポジション分析

11.3. 企業の分類

11.4. 戦略マッピング

11.5. 企業プロファイル/一覧

11.5.1. Merck KGaA

11.5.1.1. 概要

11.5.1.2. 財務実績

11.5.1.3. 製品ベンチマーク

11.5.1.4. 戦略的イニシアチブ

11.5.2. Thermo Fisher Scientific, Inc.

11.5.2.1. 概要

11.5.2.2. 財務実績

11.5.2.3. 製品ベンチマーク

11.5.2.4. 戦略的イニシアチブ

11.5.3. GEヘルスケア

11.5.3.1. 概要

11.5.3.2. 財務実績

11.5.3.3. 製品ベンチマーク

11.5.3.4. 戦略的イニシアチブ

11.5.4. コルニング・インク

11.5.4.1. 概要

11.5.4.2. 財務実績

11.5.4.3. 製品ベンチマーク

11.5.4.4. 戦略的イニシアチブ

11.5.5. サルトリウスAG

11.5.5.1. 概要

11.5.5.2. 財務実績

11.5.5.3. 製品ベンチマーク

11.5.5.4. 戦略的イニシアチブ

11.5.6. CESCO BIOENGINEERING CO., LTD

11.5.6.1. 概要

11.5.6.2. 財務実績

11.5.6.3. 製品ベンチマーク

11.5.6.4. 戦略的イニシアチブ

11.5.7. バイオプロセスグループ

11.5.7.1. 概要

11.5.7.2. 財務実績

11.5.7.3. 製品ベンチマーク

11.5.7.4. 戦略的イニシアチブ

11.5.8. Bioprocess Control AB

11.5.8.1. 概要

11.5.8.2. 財務実績

11.5.8.3. 製品ベンチマーク

11.5.8.4. 戦略的イニシアチブ

11.5.9. エッペンドルフ AG

11.5.9.1. 概要

11.5.9.2. 財務実績

11.5.9.3. 製品ベンチマーク

11.5.9.4. 戦略的イニシアチブ

11.5.10. アプリコン・バイオテクノロジー

11.5.10.1. 概要

11.5.10.2. 財務実績

11.5.10.3. 製品ベンチマーク

11.5.10.4. 戦略的イニシアチブ

11.5.11. ロンザ

11.5.11.1. 概要

11.5.11.2. 財務実績

11.5.11.3. 製品ベンチマーク

11.5.11.4. 戦略的イニシアチブ

11.5.12. PBS Biotech, Inc

11.5.12.1. 概要

11.5.12.2. 財務実績

11.5.12.3. 製品ベンチマーク

11.5.12.4. 戦略的イニシアチブ

11.5.13. Finesse

11.5.13.1. 概要

11.5.13.2. 財務実績

11.5.13.3. 製品ベンチマーク

11.5.13.4. 戦略的イニシアチブ

11.5.14. Meissner Filtration Products, Inc.

11.5.14.1. 概要

11.5.14.2. 財務実績

11.5.14.3. 製品ベンチマーク

11.5.14.4. 戦略的イニシアチブ

11.5.15. セルジェニックス GmbH

11.5.15.1. 概要

11.5.15.2. 財務実績

11.5.15.3. 製品ベンチマーク

11.5.15.4. 戦略的イニシアチブ

11.5.16. Boehringer Ingelheim

11.5.16.1. 概要

11.5.16.2. 財務実績

11.5.16.3. 製品ベンチマーク

11.5.16.4. 戦略的イニシアチブ

11.5.17. サムスン・バイオロジクス

11.5.17.1. 概要

11.5.17.2. 財務実績

11.5.17.3. 製品ベンチマーク

11.5.17.4. 戦略的イニシアチブ

11.5.18. パテオン

11.5.18.1. 概要

11.5.18.2. 財務実績

11.5.18.3. 製品ベンチマーク

11.5.18.4. 戦略的イニシアチブ

11.5.19. CMCバイオロジクス

11.5.19.1. 概要

11.5.19.2. 財務実績

11.5.19.3. 製品ベンチマーク

11.5.19.4. 戦略的イニシアチブ

11.5.20. Binex Co., Ltd

11.5.20.1. 概要

11.5.20.2. 財務実績

11.5.20.3. 製品ベンチマーク

11.5.20.4. 戦略的イニシアチブ

11.5.21. Rentschler Biotechnology GmbH

11.5.21.1. 概要

11.5.21.2. 財務実績

11.5.21.3. 製品ベンチマーク

11.5.21.4. 戦略的イニシアチブ

11.5.22. TOYOBA CO., LTD.

11.5.22.1. 概要

11.5.22.2. 財務実績

11.5.22.3. 製品ベンチマーク

11.5.22.4. 戦略的イニシアチブ

11.5.23. Inno Biologics Sdn Bhd

11.5.23.1. 概要

11.5.23.2. 財務実績

11.5.23.3. 製品ベンチマーク

11.5.23.4. 戦略的イニシアチブ

11.5.24. F. ホフマン・ラ・ロシュ株式会社

11.5.24.1. 概要

11.5.24.2. 財務実績

11.5.24.3. 製品ベンチマーク

11.5.24.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 地域別グローバル大規模・小規模バイオプロセシング市場(2018年~2030年、百万ドル)

表4. 規模別グローバル大規模・小規模バイオプロセシング市場(2018年~2030年、百万ドル)

表5. グローバル大規模・小規模バイオプロセシング市場(ワークフロー別)、2018年~2030年(百万ドル)

表6. グローバル大規模・小規模バイオプロセシング市場(製品別)、2018年~2030年(百万ドル)

表7. グローバル大規模・小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表8. グローバル大規模・小規模バイオプロセシング市場、使用タイプ別、2018年~2030年(百万米ドル)

表9. グローバル大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表10. 北米大規模・小規模バイオプロセシング市場、国別、2018年~2030年(百万米ドル)

表11. 北米大規模・小規模バイオプロセス市場、規模別、2018年~2030年(百万ドル)

表12. 北米大規模・小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万ドル)

表13. 北米の大規模および小規模バイオプロセス市場、製品別、2018年~2030年(百万ドル)

表14. 北米の大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万ドル)

表15. 北米大規模・小規模バイオプロセシング市場、用途別、2018年~2030年(百万ドル)

表16. 北米大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万ドル)

表17. 米国大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万ドル)

表18. 米国大規模・小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万ドル)

表19. 米国大規模・小規模バイオプロセシング市場(製品別)、2018年~2030年(百万ドル)

表20. 米国大規模・小規模バイオプロセシング市場(用途別)、2018年~2030年(百万ドル)

表21. 米国大規模・小規模バイオプロセシング市場(用途別)、2018年~2030年(百万ドル)

表22. 米国大規模・小規模バイオプロセシング市場(モード別)、2018年~2030年(百万ドル)

表23. カナダの大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表24. カナダの大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表25. カナダの大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表26. カナダの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表27. カナダ 大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万米ドル)

表28. カナダ 大規模および小規模バイオプロセス市場、モード別、2018年~2030年(百万米ドル)

表29. メキシコ 大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表30. メキシコ 大規模・小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表31. メキシコ 大規模・小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表32. メキシコ 大規模・小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表33. メキシコ 大規模・小規模バイオプロセシング市場、用途別、2018年~2030年(百万ドル)

表34. メキシコ 大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万ドル)

表35. ヨーロッパ 大規模および小規模バイオプロセシング市場、国別、2018年~2030年(百万米ドル)

表36. ヨーロッパ 大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表37. ヨーロッパの大規模・小規模バイオプロセシング市場(ワークフロー別)、2018年~2030年(百万米ドル)

表38. ヨーロッパの大規模・小規模バイオプロセシング市場(製品別)、2018年~2030年(百万米ドル)

表39. 欧州の大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万米ドル)

表40. 欧州の大規模および小規模バイオプロセス市場、使用タイプ別、2018年~2030年(百万米ドル)

表41. 欧州 大規模・小規模バイオプロセス市場、モード別、2018年~2030年(百万米ドル)

表42. ドイツ 大規模・小規模バイオプロセス市場、規模別、2018年~2030年(百万米ドル)

表43. ドイツの大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表44. ドイツの大規模および小規模バイオプロセス市場、製品別、2018年~2030年(百万米ドル)

表45. ドイツの大規模・小規模バイオプロセス市場(用途別)、2018年~2030年(百万米ドル)

表46. ドイツの大規模・小規模バイオプロセス市場(使用タイプ別)、2018年~2030年(百万米ドル)

表47. ドイツ 大規模および小規模バイオプロセス市場、モード別、2018年~2030年(百万米ドル)

表48. イギリス 大規模および小規模バイオプロセス市場、規模別、2018年~2030年(百万米ドル)

表49. イギリス 大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表50. イギリス 大規模および小規模バイオプロセス市場、製品別、2018年~2030年(百万米ドル)

表51. イギリス 大規模・小規模バイオプロセス市場、用途別、2018年~2030年(百万ドル)

表52. イギリス 大規模・小規模バイオプロセス市場、使用タイプ別、2018年~2030年(百万ドル)

表53. イギリス 大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万ドル)

表54. フランス 大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万ドル)

表55. フランス 大規模・小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表56. フランス 大規模・小規模バイオプロセス市場、製品別、2018年~2030年(百万米ドル)

表57. フランス 大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万米ドル)

表58. フランス 大規模および小規模バイオプロセス市場、使用タイプ別、2018年~2030年(百万米ドル)

表59. フランス 大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万ドル)

表60. イタリア 大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万ドル)

表61. イタリア 大規模・小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万ドル)

表62. イタリア 大規模・小規模バイオプロセシング市場、製品別、2018年~2030年(百万ドル)

表63. イタリア 大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万ドル)

表64. イタリア 大規模および小規模バイオプロセス市場、使用タイプ別、2018年~2030年(百万ドル)

表65. イタリアの大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万ドル)

表66. スペインの大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万ドル)

表67. スペイン 大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表68. スペイン 大規模および小規模バイオプロセス市場、製品別、2018年~2030年(百万米ドル)

表69. スペインの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表70. スペインの大規模および小規模バイオプロセシング市場、使用タイプ別、2018年~2030年(百万米ドル)

表71. スペインの大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万ドル)

表72. デンマークの大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万ドル)

表73. デンマーク 大規模・小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表74. デンマーク 大規模・小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表75. デンマークの大規模・小規模バイオプロセス市場(用途別)、2018年~2030年(百万米ドル)

表76. デンマークの大規模・小規模バイオプロセス市場(使用タイプ別)、2018年~2030年(百万米ドル)

表77. デンマークの大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表78. スウェーデン的大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表79. スウェーデン 大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表80. スウェーデン 大規模および小規模バイオプロセス市場、製品別、2018年~2030年(百万米ドル)

表81. スウェーデン 大規模・小規模バイオプロセス市場、用途別、2018年~2030年(百万米ドル)

表82. スウェーデン 大規模・小規模バイオプロセス市場、使用タイプ別、2018年~2030年(百万米ドル)

表83. スウェーデン 大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表84. ノルウェー 大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表85. ノルウェーの大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表86. ノルウェーの大規模および小規模バイオプロセス市場、製品別、2018年~2030年(百万米ドル)

表87. ノルウェーの大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万米ドル)

表88. ノルウェーの大規模および小規模バイオプロセス市場、使用タイプ別、2018年~2030年(百万米ドル)

表89. ノルウェーの大規模・小規模バイオプロセシング市場、方式別、2018年~2030年(百万米ドル)

表90. アジア太平洋地域の大規模・小規模バイオプロセシング市場、国別、2018年~2030年(百万米ドル)

表91. アジア太平洋地域 大規模および小規模バイオプロセス市場、規模別、2018年~2030年(百万米ドル)

表92. アジア太平洋地域 大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表93. アジア太平洋地域 大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表94. アジア太平洋地域 大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表95. アジア太平洋地域 大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表96. アジア太平洋地域 大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表97. 日本の大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万ドル)

表98. 日本の大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万ドル)

表99. 日本の大規模・小規模バイオプロセス市場(製品別)、2018年~2030年(百万ドル)

表100. 日本の大規模・小規模バイオプロセス市場(用途別)、2018年~2030年(百万ドル)

表101. 日本の大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万ドル)

表102. 日本の大規模および小規模バイオプロセス市場、モード別、2018年~2030年(百万ドル)

表103. 中国の大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万ドル)

表104. 中国の大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万ドル)

表105. 中国の大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万ドル)

表106. 中国の大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万ドル)

表107. 中国の大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表108. 中国の大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表109. インドの大規模および小規模バイオプロセス市場、規模別、2018年~2030年(百万米ドル)

表110. インドの大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表111. インドの大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表112. インドの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表113. インドの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表114. インドの大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表115. オーストラリアの大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表116. オーストラリアの大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表117. オーストラリアの大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表118. オーストラリアの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表119. オーストラリアの大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万米ドル)

表120. オーストラリアの大規模および小規模バイオプロセス市場、モード別、2018年~2030年(百万米ドル)

表121. タイ 大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表122. タイ 大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表123. タイの大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表124. タイの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表125. タイの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表126. タイの大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表127. 韓国 大規模および小規模バイオプロセス市場、規模別、2018年~2030年(百万米ドル)

表128. 韓国 大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万米ドル)

表129. 韓国の大規模・小規模バイオプロセシング市場、製品別、2018年~2030年(百万ドル)

表130. 韓国の大規模・小規模バイオプロセシング市場、用途別、2018年~2030年(百万ドル)

表131. 韓国の大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表132. 韓国の大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表133. ラテンアメリカ 大規模・小規模バイオプロセシング市場、国別、2018年~2030年(百万米ドル)

表134. ラテンアメリカ 大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表135. ラテンアメリカの大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表136. ラテンアメリカの大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表137. ラテンアメリカの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表138. ラテンアメリカの大規模および小規模バイオプロセシング市場、使用タイプ別、2018年~2030年(百万米ドル)

表139. ラテンアメリカ 大規模・小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表140. ブラジル 大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表141. ブラジル 大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表142. ブラジル 大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表143. ブラジル 大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表144. ブラジル 大規模および小規模バイオプロセシング市場、使用タイプ別、2018年~2030年(百万米ドル)

表145. ブラジル 大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表146. アルゼンチン 大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表147. アルゼンチン 大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表148. アルゼンチン 大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表149. アルゼンチン 大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表150. アルゼンチン 大規模および小規模バイオプロセシング市場、使用タイプ別、2018年~2030年(百万米ドル)

表151. アルゼンチン 大規模および小規模バイオプロセシング市場、方式別、2018年~2030年(百万米ドル)

表152. 中東・アフリカ 大規模および小規模バイオプロセシング市場、国別、2018年~2030年(百万米ドル)

表153. 中東・アフリカ 大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表154. 中東・アフリカ 大規模・小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表155. 中東・アフリカ地域 大規模・小規模バイオプロセシング市場(製品別)、2018年~2030年(百万米ドル)

表156. 中東・アフリカ地域 大規模・小規模バイオプロセシング市場(用途別)、2018年~2030年(百万米ドル)

表157. 中東・アフリカ地域の大規模・小規模バイオプロセシング市場(用途別)、2018年~2030年(百万米ドル)

表158. 中東・アフリカ地域の大規模・小規模バイオプロセシング市場(モード別)、2018年~2030年(百万米ドル)

表159. 南アフリカ 大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表160. 南アフリカ 大規模・小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表161. 南アフリカ 大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表162. 南アフリカ 大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表163. 南アフリカ 大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表164. 南アフリカ 大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表165. サウジアラビアの大規模および小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表166. サウジアラビアの大規模および小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表167. サウジアラビアの大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表168. サウジアラビアの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表169. サウジアラビアの大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表170. サウジアラビアの大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表171. アラブ首長国連邦(UAE)の大規模・小規模バイオプロセシング市場、規模別、2018年~2030年(百万米ドル)

表172. アラブ首長国連邦(UAE)の大規模・小規模バイオプロセシング市場、ワークフロー別、2018年~2030年(百万米ドル)

表173. アラブ首長国連邦(UAE)の大規模および小規模バイオプロセシング市場、製品別、2018年~2030年(百万米ドル)

表174. アラブ首長国連邦(UAE)の大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表175. アラブ首長国連邦(UAE)の大規模および小規模バイオプロセシング市場、用途別、2018年~2030年(百万米ドル)

表176. アラブ首長国連邦(UAE)の大規模および小規模バイオプロセシング市場、モード別、2018年~2030年(百万米ドル)

表177. クウェート 大規模および小規模バイオプロセス市場、規模別、2018年~2030年(百万ドル)

表178. クウェート 大規模および小規模バイオプロセス市場、ワークフロー別、2018年~2030年(百万ドル)

表179. クウェートの大規模および小規模バイオプロセス市場、製品別、2018年~2030年(百万ドル)

表180. クウェートの大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万ドル)

表181. クウェートの大規模および小規模バイオプロセス市場、用途別、2018年~2030年(百万ドル)

表182. クウェートの大規模および小規模バイオプロセス市場、モード別、2018年~2030年(百万ドル)

図表一覧

図1 大規模および小規模バイオプロセス市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 規模とワークフローの見通し(百万ドル)

図10 製品とアプリケーションの見通し(百万ドル)

図11 用途タイプとモードの見通し(百万ドル)

図12 競争環境

図13 大規模および小規模バイオプロセシング市場動向

図14 大規模および小規模バイオプロセシング市場:ポーターの5つの力分析

図15 大規模および小規模バイオプロセシング市場:PESTLE分析

図16 大規模および小規模バイオプロセシング市場:規模セグメントダッシュボード

図17 大規模および小規模バイオプロセシング市場:規模別市場シェア分析、2024年と2030年

図18 産業規模(50,000リットル超)市場、2018年~2030年(百万ドル)

図19 小規模(50,000リットル未満)市場、2018年~2030年(百万ドル)

図20 大規模および小規模バイオプロセシング市場:ワークフローセグメントダッシュボード

図21 大規模および小規模バイオプロセシング市場:ワークフロー市場シェア分析、2024年と2030年

図22 下流加工市場、2018年~2030年(百万ドル)

図23 発酵市場、2018年~2030年(百万ドル)

図24 上流加工市場、2018年~2030年(百万ドル)

図25 大規模および小規模バイオプロセシング市場:製品セグメントダッシュボード

図26 大規模・小規模バイオプロセシング市場:製品市場シェア分析、2024年と2030年

図27 バイオリアクター/発酵槽市場、2018年~2030年(百万ドル)

図28 細胞培養製品市場、2018年~2030年(百万ドル)

図29 フィルターアセンブリ市場、2018年~2030年(百万ドル)

図30 バイオリアクターアクセサリー市場、2018年~2030年(百万ドル)

図31 バッグ&コンテナ市場、2018年~2030年(百万ドル)

図32 その他の市場、2018年~2030年(百万米ドル)

図33 大規模・小規模バイオプロセシング市場:アプリケーションセグメントダッシュボード

図34 大規模・小規模バイオプロセシング市場:アプリケーション市場シェア分析、2024年と2030年

図35 バイオ医薬品市場、2018年~2030年(百万ドル)

図36 特殊工業用化学品市場、2018年~2030年(百万ドル)

図37 環境補助剤市場、2018年~2030年(百万ドル)

図38 大規模および小規模バイオプロセシング市場:用途別セグメントダッシュボード

図39 大規模および小規模バイオプロセシング市場:用途別市場シェア分析、2024年と2030年

図40 多用途市場、2018年~2030年(百万米ドル)

図41 単回使用市場、2018年~2030年(百万米ドル)

図42 大規模・小規模バイオプロセシング市場:モード別セグメントダッシュボード

図43 大規模・小規模バイオプロセシング市場:モード別ワークフロー市場シェア分析、2024年と2030年

図44 社内市場、2018年~2030年(百万米ドル)

図45 外注市場、2018年~2030年(百万米ドル)

図46 大規模および小規模バイオプロセシング市場売上高、地域別

図47 地域別市場:主要なポイント

図48 地域別市場:主要なポイント

図49 北米大規模・小規模バイオプロセス市場、2018年~2030年(百万ドル)

図50 米国国別動向

図51 米国大規模・小規模バイオプロセス市場、2018年~2030年(百万ドル)

図52 カナダ国別動向

図53 カナダ 大規模・小規模バイオプロセス市場、2018年~2030年(百万ドル)

図54 メキシコ 国別動向

図55 メキシコ 大規模・小規模バイオプロセス市場、2018年~2030年(百万ドル)

図56 欧州 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図57 ドイツ 国別動向

図58 ドイツ 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図59 イギリス 国別動向

図60 イギリス 大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図61 フランス 国別動向

図62 フランス 大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図63 イタリア 国別動向

図64 イタリア 大規模・小規模バイオプロセス市場、2018年~2030年(百万米ドル)

図65 スペイン 国別動向

図66 スペイン 大規模・小規模バイオプロセス市場、2018年~2030年(百万米ドル)

図67 ノルウェーの市場動向

図68 ノルウェーの大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図69 スウェーデンの市場動向

図70 スウェーデンの大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図71 デンマークの市場動向

図72 デンマーク 大規模・小規模バイオプロセス市場、2018年~2030年(百万米ドル)

図73 アジア太平洋地域 大規模・小規模バイオプロセス市場、2018年~2030年(百万米ドル)

図74 日本 国別動向

図75 日本 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図76 中国 国別動向

図77 中国 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図78 インドの市場動向

図79 インドの大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図80 オーストラリアの市場動向

図81 オーストラリアの大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図82 タイの市場動向

図83 タイ 大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図84 韓国 国別動向

図85 韓国 大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図86 ラテンアメリカ 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図87 ブラジル 国別動向

図88 ブラジル 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図89 アルゼンチン 国別動向

図90 アルゼンチン 大規模・小規模バイオプロセス市場、2018年~2030年(百万米ドル)

図91 MEA 大規模・小規模バイオプロセス市場、2018年~2030年(百万米ドル)

図92 南アフリカ 国別動向

図93 南アフリカ 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図94 サウジアラビア 国別動向

図95 サウジアラビア 大規模・小規模バイオプロセシング市場、2018年~2030年(百万米ドル)

図96 アラブ首長国連邦(UAE) 国別動向

図97 アラブ首長国連邦(UAE)の大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図98 クウェートの国別動向

図99 クウェートの大規模・小規模バイオプロセシング市場、2018年~2030年(百万ドル)

図100 企業分類

図101 企業市場ポジション分析

図102 戦略的フレームワーク

| ※参考情報 バイオプロセシングとは、生物の細胞や生体成分を利用して製品を生産する技術のことです。大規模バイオプロセシングと小規模バイオプロセシングは、そのスケールによって異なる特性を持ち、異なる用途に適用されます。 大規模バイオプロセシングは、通常、商業的な生産を目的としており、数千リットルから数万リットルのバイオリアクターを使用します。このプロセスは、医薬品、ワクチン、酵素、バイオ燃料などの大量生産に適しています。大規模な生産は、製品の一貫した品質を確保し、コストを削減するために、プロセスの最適化が重要です。 一方、小規模バイオプロセシングは、比較的小さなバイオリアクターやフラスコを使用して行われるもので、通常、数リットルから数百リットルまでの範囲です。研究開発や新製品の試験、生産の初期段階で活用されます。ここでは、柔軟性や迅速なフィードバックが重視され、新しいプロトコルの開発やパラメータの調整が容易です。 大規模バイオプロセシングにおける関連技術は、細胞培養技術、培養環境の制御、培地の最適化、スケールアップの技術が含まれます。例えば、セルラー生産の効率を上げるために、主にハイブリッド生産方式が使われます。これは、細胞の成長を最大化し、同時に必要な成分を生成するための方法です。さらに、製品の回収と精製プロセスでは、クロマトグラフィーやろ過技術が使用され、最終製品の純度を向上させます。 小規模バイオプロセシングでは、検証や実験的条件の最適化に重点が置かれています。多数の変数を試すことができるため、研究者は新しいアプローチや技術を迅速に評価することが可能です。この段階では、様々な培地や添加物を試して最適な条件を見つけ出すことが重要です。また、小規模のプロセスは新しいアイデアや技術の引き金となり、大規模プロセスへの移行をスムーズにします。 用途については、一部製品は主に大規模プロセスで生産されますが、特定のニッチ市場や高付加価値製品に関連する生産は小規模プロセスで行われることがあります。例えば、特定の治療法向けのバイオ医薬品や、高度にカスタマイズされた製品は、小規模バイオプロセシングによって生産されることが一般的です。 バイオプロセシングの進化に伴い、プロセスの自動化やモニタリング技術も進展しています。特に、デジタル技術やIoTを活用したリアルタイムモニタリングは、プロセスの安定性を向上させ、効率的な生産を実現します。これにより、生産コストの削減や迅速な市場投入が可能となり、競争力の向上に寄与しています。 また、持続可能性もバイオプロセシングにとって重要なテーマです。例えば、従来の化石燃料に代わる再生可能なバイオ燃料の開発は、環境保護の観点からも価値があります。バイオプロセシングは、廃棄物のリサイクルや資源の効率的な利用を通じて、より環境に優しい製品を提供する手段でもあります。 結論として、大規模と小規模のバイオプロセシングはそれぞれ特有の利点と用途を持ち、バイオテクノロジーの進展にともないその重要性は増しています。両者を理解し、効果的に使い分けることが、今後の生産効率や製品の品質向上に繋がるといえます。バイオプロセッシングは、その柔軟性やイノベーションの可能性から、今後も様々な分野での応用が期待されるでしょう。 |