自動化微生物学業界の主要な推進要因には、医療関連感染(HAIs)の増加と、迅速かつ正確な微生物同定の需要の高まりが挙げられます。病院や診断検査施設は、ワークフローの効率化と適切な診断の迅速化を目的として、自動化を導入する動きが加速しています。人工知能(AI)や機械学習(ML)などの技術革新は、自動化微生物学システムの精度と性能をさらに向上させています。

市場における機会は、MALDI-TOF質量分析法や分子診断技術などの革新的な技術の採用にあります。これらの技術は、包括的な微生物同定と抗菌薬感受性試験を可能にします。抗菌薬耐性(AMR)への懸念の高まりは、耐性病原体を迅速に検出・分析できる自動化システムへの需要を後押ししています。さらに、資源制約下での分子診断能力の拡大は、携帯可能でコスト効果の高い自動化微生物学ソリューションの開発機会を提供しています。

自動化微生物学業界の最近の動向には、効率向上とターンアラウンドタイムの短縮を目的とした、自動化をラボワークフローにシームレスに統合する取り組みが含まれます。クラウドベースのデータ管理と接続ソリューションの採用は、リアルタイムモニタリングとデータ共有を可能にし、ラボ全体の運用を改善しています。品質管理と規制遵守への注目が高まる中、ソフトウェアと機器の両面で技術革新が進んでいます。さらに、ベンダーと医療提供者間の戦略的提携は、診断ラボの特定ニーズに対応したカスタマイズされたソリューションの実現を促進しています。

ラボラトリー自動化とデジタル化への移行

医療と製薬業界では、ワークフロー効率の向上、人的ミス削減、運営コストの低減を目的として、自動化された微生物学システムがますます採用されています。ロボットによるサンプル処理、クラウドベースのデータ統合、AIを活用した分析の進展は、微生物学検査のリアルタイム監視を可能にし、臨床判断の迅速化に貢献しています。さらに、製薬製造や食品安全性検査における品質管理に関する厳格な規制要件は、企業にコンプライアンスと標準化のため、自動化された微生物学技術への投資を促しています。注目すべき例として、2024年10月にモデナ社の元幹部によって設立されたバイオテックサービススタートアップ「Dash Bio」の設立が挙げられます。同社は、ロボットと人工知能を活用して臨床試験サンプルのバイオアナリシスを自動化することで、薬物開発を加速することを目指しています。このような技術革新は、診断能力の向上だけでなく、プロセスを効率化し、薬物開発や病原体検出に必要な時間を短縮します。

微生物学研究への投資拡大と産業横断的な応用拡大

政府や民間組織は、マイクロバイオーム研究、環境微生物学、水質検査やバイオ医薬品製造などの産業応用分野への資金提供を拡大しています。精密医療とパーソナライズド医療の台頭も、臨床診断における高度な微生物学ソリューションの需要を後押ししています。さらに、アジア太平洋地域やラテンアメリカの新興市場では、医療インフラの整備と感染症診断の重要性への認識の高まりを背景に、自動化微生物学の採用が加速しています。これらの要因が相まって、世界的な自動化微生物学市場の拡大が促進されています。

人工知能(AI)が微生物診断に与える影響

人工知能(AI)は、病原体の検出速度、精度、効率を向上させることで、微生物診断を革命的に変革しています。AI駆動の機械学習アルゴリズムは、複雑な微生物学データを分析し、微生物種の迅速な同定や抗菌薬耐性パターンの特定を支援します。これらの進歩は、正確で早期の疾患検出を可能にし、患者の予後を改善します。AIは臨床微生物学ラボにおける自動化を促進し、人的ミスを削減し、大規模なデータセットを効率的に処理します。しかし、データ標準化や倫理的な考慮事項といった課題が、AIの微生物診断における潜在的な可能性を最大限に引き出すために解決する必要があります。

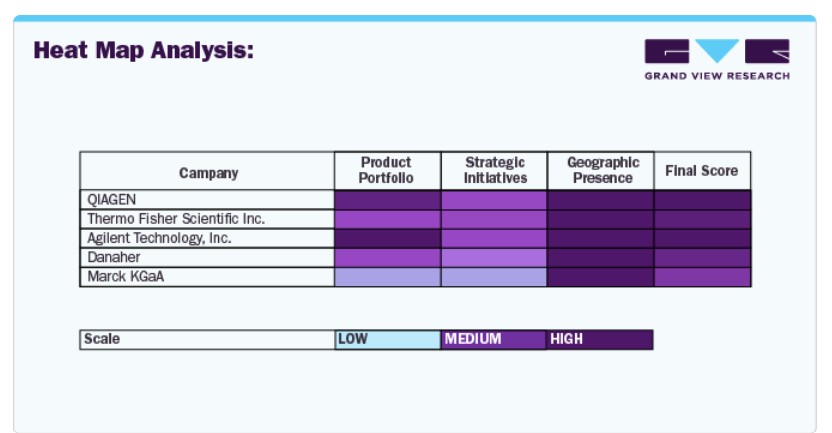

主要企業分析

グローバルな自動化微生物学市場は、技術革新と精密で効率的な微生物検査の需要増加を背景に、2024年に大幅な成長が見込まれています。ベクトン・ディッキンソン・アンド・カンパニー、バイオ・ラッド・ラボラトリーズ・インク、バイオメリュー・インクなどの主要企業は、革新的な診断システムと包括的な製品ポートフォリオで業界をリードしています。Danaher、Merck、Thermo Fisher Scientific Inc.は、臨床検査室での高精度と効率性を追求した最先端のソリューションで市場をリードしています。一方、Bio-RadとbioMérieuxは、継続的な製品革新と戦略的パートナーシップを通じて存在感を拡大しています。QIAGENとBeckman Coulterも、自動化とデジタル化を重視した次世代微生物学ソリューションの開発を進め、検査ワークフローの効率化と診断精度向上を目指しています。

市場集中度と特徴

市場は高度なイノベーションに牽引されており、人工知能、分子診断、自動化技術の進展が微生物検査の精度と速度を向上させています。PCRベースのシステム、質量分析、および次世代シーケンシング(NGS)の統合は、病原体同定を革命的に変革しました。最近のイノベーションには、サンプル処理を自動化し、リアルタイムデータ分析を提供するAI駆動型プラットフォームが含まれ、ラボ効率の向上と診断 turnaround time の短縮を実現しています。

協業は市場成長の主要な要因であり、企業は病院、研究機関、バイオテクノロジー企業とのパートナーシップを締結し、製品開発を強化しています。自動化企業と微生物検査提供企業との戦略的提携は、新技術を既存ワークフローに統合するのを支援しています。例えば、bioMérieuxとバイオテクノロジー企業との提携は迅速な診断検査の共同開発につながり、製薬企業と診断企業との協業は感染症研究を加速しています。

規制枠組みは市場動向に大きな影響を及ぼしており、FDA(米国)、CEマーク(欧州)、CFDA(中国)などの機関によるコンプライアンスが求められています。特に臨床診断分野における自動化微生物学システムに対する厳格なガイドラインは、製品安全性と有効性を確保しています。規制承認は製品発売スケジュールに影響を与え、最近のEU IVDR(体外診断医療機器規制)の変更は市場参入要件を強化し、より厳格な臨床検証を必要としています。

企業は、臨床、製薬、食品安全性、および 産業微生物学分野における多様な応用ニーズに対応するため、製品ポートフォリオを継続的に拡大しています。自動培養培地調製システム、AI駆動型診断分析装置、コンパクトなPCRベースのプラットフォームなど、新たな製品は、迅速かつ高スループットな検査ソリューションの需要に応えています。ポイントオブケア(POC)微生物学システムの採用拡大も、製品ラインナップの拡大に寄与しています。

市場成長は北米、欧州、アジア太平洋地域で堅調に推移しており、中国、インド、ブラジルなどの新興経済国では、医療インフラの改善と政府の取り組みにより高い採用率を示しています。主要企業は、これらの地域での需要拡大に対応するため、現地パートナーシップ、買収、製造施設設立を通じて事業拡大を進めています。アジア太平洋地域は、診断ニーズの拡大と医療自動化への投資増加を背景に、最も高い年平均成長率(CAGR)を記録すると予測されています。

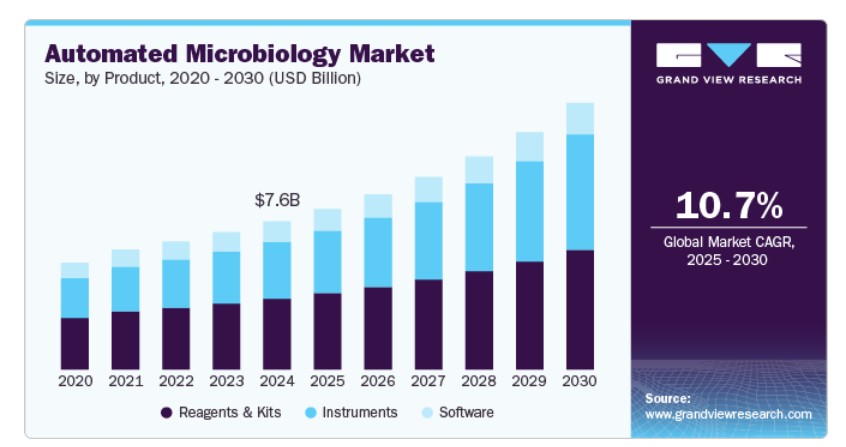

製品動向

製品別では、2024年に47.86%の最大の売上高シェアを占めた試薬・キットセグメントが市場を支配しています。この市場は、迅速かつ正確な微生物同定の需要増加、感染症の蔓延拡大、臨床診断における自動化導入の拡大に後押しされています。試薬の配合技術革新、例えば即用型培養メディアや分子診断キットの開発は、実験室の効率化とターンアラウンドタイムの短縮に貢献しています。さらに、製薬、食品、医療業界における微生物検査の厳格な規制要件が、高品質な試薬の需要を後押ししています。企業は、診断精度とワークフロー自動化の向上を目的としたマルチプレックスPCRキットやAIを活用したアッセイ開発への投資を強化しており、これが市場拡大をさらに加速しています。

機器セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これは、高スループット微生物検査の需要増加、自動化技術の発展、感染症の負担増加が要因です。検査室では、微生物同定システム、血液培養分析装置、抗生物質感受性試験(AST)システムなどの自動化機器を導入し、精度向上、手動エラーの削減、ターンアラウンド時間の短縮を図っています。完全統合型診断プラットフォームの需要拡大と、AIおよび機械学習のイノベーションが、市場成長をさらに加速しています。

自動化タイプ別動向

自動化タイプ別では、2024年に最大の売上高シェアを占めた完全自動化セグメントが、2025年から2030年にかけて最も高いCAGRで成長すると予測されています。完全自動化微生物学業界の成長は、臨床、製薬、食品安全検査室における高スループット、正確性、迅速な微生物診断の需要増加に牽引されています。完全自動化システムは人的介入を最小限に抑え、誤りを減らし効率を向上させ、感染症の増加と抗菌薬耐性への対応において不可欠です。

AIを活用した分析、ロボティクス、リアルタイムデータ統合などの技術革新は、ワークフローの効率化とターンアラウンド時間の短縮により、自動化をさらに推進しています。また、標準化・再現性のある微生物検査に対する厳格な規制要件と、コスト効果の高いソリューションの需要が、研究施設が完全自動化微生物学システムを採用し、運用効率と診断精度を向上させる要因となっています。

アプリケーションインサイト

2024年に市場最大の売上高シェア50.83%を占めたのは、臨床診断セグメントです。感染症の増加、抗菌薬耐性、迅速で正確な診断ソリューションの需要の高まりが背景にあります。自動化は、微生物の同定や抗菌薬感受性試験(AST)における手作業の削減、人的ミス最小化、ターンアラウンド時間の短縮により、検査室の効率を向上させます。AI駆動型データ分析、分子診断、統合型自動化プラットフォームなどの技術革新は、臨床検査室における採用をさらに加速しています。

バイオ医薬品製造セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。リアルタイムモニタリングシステム、AI駆動型分析、高スループット微生物検出プラットフォームなどの先進技術の導入は、ワークフローを効率化し、人的介入を削減し、エラーを最小限に抑えます。さらに、バイオロジクス、ワクチン、細胞・遺伝子療法の生産増加は、製品安全性と有効性を維持するため信頼性の高い微生物検査ソリューションを必要とし、バイオ医薬品業界における自動化微生物学システムの需要をさらに後押ししています。

エンドユーザー動向

病院および診断検査室セグメントは、2024年に44.28%の最大の売上高シェアを占め、市場を支配しています。市場は、感染症の発生率上昇、抗菌薬耐性への懸念の高まり、より迅速で正確な微生物診断の必要性により牽引されています。自動化は、手作業の削減、エラーの最小化、血液培養、微生物同定、抗菌薬感受性試験(AST)などの重要な検査のターンアラウンドタイムの短縮により効率を向上させます。AIを活用した診断技術、統合型自動化プラットフォーム、リアルタイムデータ分析の進展は、ラボワークフローをさらに効率化し、迅速かつ正確な結果を確保します。

製薬・バイオテクノロジー企業セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。この市場は、医薬品開発・製造における厳格な微生物品質管理、汚染検出、規制遵守の必要性が高まっていることが要因です。自動化は検査の精度を向上させ、人的ミスを削減し、微生物同定を加速させ、医薬品、バイオロジクス、ワクチンなどの安全性と有効性を確保します。

地域別動向

北米の自動化微生物学市場は、2024年に41.29%の最大の売上高シェアを占め、グローバル市場を支配しています。この市場は、高度な医療インフラ、感染症の増加、抗菌薬耐性への懸念の高まりによって牽引されています。同地域の強力な規制枠組み(FDAやCDCのガイドラインを含む)は、臨床診断、医薬品製造、食品安全性における厳格な微生物検査を義務付けており、自動化ソリューションの需要を後押ししています。

米国自動化微生物学市場動向

米国における自動化微生物学市場は、確立された医療インフラ、感染症の増加、抗菌薬耐性の負担増大に牽引されています。臨床診断、医薬品、食品安全における微生物検査に関するFDAの厳格な規制は、自動化ソリューションの採用をさらに促進しています。微生物学実験室におけるAI、機械学習、ロボット工学の統合が進むことで、効率性と精度が向上し、検査結果の turnaround time が短縮されています。さらに、BD、Thermo Fisher Scientific、bioMérieux などの主要企業の存在と、研究開発への大規模な投資が市場成長を後押ししています。

アジア太平洋地域における自動化微生物学市場動向

アジア太平洋地域の自動化微生物学市場は、医療費の増加、感染症の増加、製薬・バイオテクノロジー産業の拡大により急速に成長しています。地域各国政府は、検査室の効率化と患者アウトカムの向上を目的として、高度な診断ソリューションへの投資を拡大しています。AIを活用した自動化の採用拡大と抗菌薬耐性への意識の高まりが、需要をさらに後押ししています。さらに、微生物学研究における規制動向と国際的な協力が、臨床、製薬、食品安全性分野におけるイノベーションと拡大を促進しています。

中国の自動化微生物学市場は、急速に成長する医療セクター、診断分野への政府投資の増加、医薬品と食品安全における厳格な微生物品質管理の必要性によって牽引されています。病院内感染と抗菌薬耐性の増加は、病院と診断ラボがより迅速で正確な微生物同定を実現するため、自動化への移行を促進しています。さらに、AIベースの診断技術、自動化、微生物学機器の現地製造の進展は、自動化ソリューションのアクセス性を高め、市場拡大を後押ししています。

日本の自動化微生物学市場は、高度な医療インフラ、ロボット工学とAI駆動型自動化の採用率の高さ、強力な製薬・バイオテクノロジー産業に支えられています。臨床および産業応用における微生物検査に対する厳格な規制要件が、高精度な自動化微生物学システムへの需要を後押ししています。さらに、高齢化社会と感染制御への注目が高まる中、病院や研究機関での迅速な診断ソリューションの採用が拡大しています。

ヨーロッパの自動化微生物学市場動向

欧州の自動化微生物学市場は、厳格な規制枠組み、技術革新、抗菌薬耐性への懸念の高まりによって牽引されています。欧州医薬品庁(EMA)をはじめとする規制当局は、厳格な微生物検査を義務付けており、医療、製薬、食品安全性分野における自動化診断ソリューションの需要を増加させています。さらに、AIを活用した診断と実験室自動化の採用拡大が効率性を向上させており、主要な業界プレイヤー間の戦略的提携が地域全体の市場拡大を促進しています。

イギリスにおける自動化微生物学市場は、診断能力の向上を目的とした政府のイニシアチブ、抗菌薬耐性への懸念の高まり、医療自動化への投資拡大に後押しされています。同国の国民保健サービス(NHS)は、効率性向上と診断結果の迅速化を目的に、AIと自動化微生物学ソリューションの統合を積極的に推進しています。さらに、医薬品と食品安全分野における微生物検査に関する厳格な規制政策が、企業に先進的な自動化ソリューションの採用を促しています。

ドイツの自動化微生物学市場は、強力な医療インフラ、先進的なバイオ医薬品産業、微生物検査に関する厳格な規制政策により成長しています。同国は微生物学の研究とイノベーションの拠点であり、主要な企業がAIを活用した自動化と高スループット診断ソリューションへの投資を進めています。さらに、病院、診断ラボラトリー、製薬企業における自動化微生物学システムの採用拡大が市場拡大を後押ししており、政府資金による医療イニシアチブや研究プログラムが支援しています。

ラテンアメリカ 自動化微生物学市場動向

ラテンアメリカの自動化微生物学市場は、医療投資の増加、感染症の増加、医薬品と食品安全規制の強化により拡大しています。地域内の各国は、診断効率の向上と国際的な微生物検査基準への準拠を確保するため、自動化微生物学ソリューションを採用しています。さらに、グローバルな市場リーダーと地元の医療提供者とのパートナーシップが、先進的な診断技術の採用を促進し、市場成長を後押ししています。

ブラジルにおける自動化微生物学市場は、医療インフラへの政府投資の増加、迅速な微生物診断の需要拡大、医薬品と食品安全規制の厳格化により成長しています。感染症と院内感染の蔓延は、病院と検査室がより迅速で正確な微生物同定のため自動化へ移行する要因となっています。さらに、国内のバイオ医薬品製造の拡大とAI駆動型検査室自動化の採用が、同国の市場成長をさらに加速させています。

主要な自動化微生物学企業動向

これらの企業は、市場での存在感を維持するための主要戦略として、研究開発活動に関する合併、買収、ライセンス契約などを展開しています。さらに、自動化と革新的な技術を診断手順に統合し、治療薬の生産能力の向上を図っています。

主要自動微生物学企業

以下は、自動微生物学市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- BD

- QIAGEN

- Thermo Fisher Scientific Inc.

- Agilent Technologies, Inc.

- Danaher

- Merck KGaA

- bioMérieux

- Abbott

- DiaSorin S.p.A.

- BioRad Laboratories, Inc.

最近の動向

- 2024年1月、Rapid Micro Biosystems, Inc. は、Samsung Biologics が微生物の品質管理プロセスの自動化、効率の向上、データ整合性の強化、およびスケーラブルな品質管理業務を実現するために、Growth Direct プラットフォームを採用したことを発表しました。

- 2023年1月、BD(Becton, Dickinson, and Company)は、BD Kiestra 微生物学ラボソリューション用のロボットトラックシステムを発売しました。このシステムは、検体の処理を自動化し、手作業を最小限に抑え、結果の所要時間を短縮するように設計されています。

世界の自動微生物学市場レポートのセグメント化

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバル自動化微生物学市場レポートを製品、自動化タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 製品展望(売上高、米ドル百万、2018年~2030年)

- 機器

- 自動微生物同定システム

- 自動血液培養システム

- 自動コロニーカウンター

- 自動サンプル前処理システム

- 自動抗生物質感受性試験(AST)システム

- その他の機器

- 試薬およびキット

- 培養メディア

- 染色剤および染料

- アッセイキットおよびパネル

- その他

- ソフトウェア

- 機器

- 自動化タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 完全自動化

- 半自動化

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- バイオ医薬品製造

- 臨床診断

- 環境・水質検査

- 食品・飲料検査

- その他のアプリケーション

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 病院・診断検査施設

- 学術研究機関

- その他の最終用途

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 製品

1.1.2. 自動化タイプ

1.1.3. アプリケーション

1.1.4. 最終用途

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次資料の一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況概要

第3章 自動化微生物学市場変数と動向

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 業界分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章 自動化微生物学:製品推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. 自動化微生物学市場:製品動向分析

4.3. 自動化微生物学市場規模とトレンド分析(製品別、2018年から2030年(USD百万ドル))

4.4. 機器

4.4.1. 機器市場の見積もりおよび予測(2018年から2030年(USD百万ドル))

4.4.2. 自動化微生物同定システム

4.4.2.1. 自動微生物同定システム市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4.3. 自動血液培養システム

4.4.3.1. 自動血液培養システム市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4.4. 自動コロニーカウンター

4.4.4.1. 自動コロニーカウンター市場規模と予測(2018年から2030年、百万米ドル)

4.4.5. 自動サンプル準備システム

4.4.5.1. 自動サンプル準備システム市場規模と予測(2018年から2030年、百万米ドル)

4.4.6. 自動抗生物質感受性試験(AST)システム

4.4.6.1. 自動抗生物質感受性試験(AST)システム市場規模と予測(2018年から2030年、百万米ドル)

4.4.7. その他の機器

4.4.7.1. その他の機器市場規模と予測(2018年から2030年、百万米ドル)

4.5. 試薬およびキット

4.5.1. 試薬およびキット市場規模と予測(2018年から2030年、百万米ドル)

4.5.2. 培養メディア

4.5.2.1. 培養メディア市場規模と予測(2018年から2030年、百万米ドル)

4.5.3. 染色剤および染料

4.5.3.1. 染色剤・染料市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

4.5.4. 検査キット・パネル

4.5.4.1. 検査キット・パネル市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

4.5.5. その他

4.5.5.1. その他の市場規模推計と予測(2018年から2030年、百万ドル)

4.6. ソフトウェア

4.6.1. ソフトウェア市場規模推計と予測(2018年から2030年、百万ドル)

第5章 自動化微生物学:自動化タイプ別市場規模推計とトレンド分析

5.1. 分析タイプ別セグメントダッシュボード

5.2. 自動化微生物学市場:自動化タイプ別動向分析

5.3. 自動化微生物学市場規模と動向分析(自動化タイプ別)、2018年から2030年(USD百万)

5.4. 完全自動化

5.4.1. 完全自動化市場推定値と予測、2018年から2030年(USD百万)

5.5. 半自動化

5.5.1. 半自動化市場の見積もりおよび予測、2018年から2030年(百万ドル)

第6章 自動化微生物学:アプリケーション別見積もりおよびトレンド分析

6.1. アプリケーションセグメントダッシュボード

6.2. 自動化微生物学市場:アプリケーション動向分析

6.3. 自動化微生物学市場規模とトレンド分析(アプリケーション別)、2018年から2030年(百万ドル)

6.4. バイオ医薬品製造

6.4.1. バイオ医薬品製造市場推定値と予測、2018年から2030年(百万ドル)

6.5. 臨床診断

6.5.1. 臨床診断市場の見積もりおよび予測、2018年から2030年(百万ドル)

6.6. 環境・水質検査

6.6.1. 環境・水質検査市場の見積もりおよび予測、2018年から2030年(百万ドル)

6.7. 食品・飲料検査

6.7.1. 食品・飲料検査市場規模と予測(2018年~2030年、百万米ドル)

6.8. その他の応用分野

6.8.1. その他の応用分野市場規模と予測(2018年~2030年、百万米ドル)

第7章 自動化微生物学:最終用途別市場規模とトレンド分析

7.1. アプリケーションセグメントダッシュボード

7.2. 自動化微生物学市場:最終用途動向分析

7.3. 自動化微生物学市場規模と動向分析(最終用途別)、2018年から2030年(百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. 製薬・バイオテクノロジー企業市場規模と予測、2018年から2030年(百万米ドル)

7.5. 病院および診断検査施設

7.5.1. 病院および診断検査施設市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. 学術機関および研究機関

7.6.1. 学術機関および研究機関市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. その他の最終用途

7.7.1. その他の最終用途市場規模推計と予測(2018年~2030年、百万米ドル)

第8章 自動化微生物学市場:地域別推計とトレンド分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析(2024年と2030年)

8.3. 地域別自動化微生物学市場:主要なポイント

8.4. 北米

8.4.1. 北米市場推定値と予測(2018年~2030年、売上高、米ドル百万)

8.4.2. アメリカ合衆国

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 米国市場の見積もりおよび予測(2018年~2030年、売上高、百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要な国別動向

8.4.3.2. 競争状況

8.4.3.3. カナダ市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. メキシコ市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.5. ヨーロッパ

8.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. イギリス市場の見積もりおよび予測(2018年~2030年、売上高、USD百万)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. ドイツ市場の見積もりおよび予測(2018年~2030年、売上高、USD百万)

8.5.4. フランス

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. フランス市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.5.5. イタリア

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. イタリア市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. スペイン市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.5.7. スウェーデン

8.5.7.1. 主要国動向

8.5.7.2. 競争状況

8.5.7.3. スウェーデン市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.5.8. ノルウェー

8.5.8.1. 主要国動向

8.5.8.2. 競争状況

8.5.8.3. ノルウェー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.5.9. デンマーク

8.5.9.1. 主要な国別動向

8.5.9.2. 競争状況

8.5.9.3. デンマーク市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.6. アジア太平洋

8.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 日本市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.6.3. 中国

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 中国市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 競争状況

8.6.4.3. インド市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.6.5. オーストラリア

8.6.5.1. 主要国動向

8.6.5.2. 競争状況

8.6.5.3. オーストラリア市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.6.6. タイ

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. タイ市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.6.7. 韓国

8.6.7.1. 主要国動向

8.6.7.2. 競争状況

8.6.7.3. 韓国市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. ブラジル市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. アルゼンチン市場規模推計と予測(2018年~2030年、売上高、百万米ドル)

8.8. MEA

8.8.1. MEA市場予測と推計、2018年~2030年(売上高、米ドル百万)

8.8.2. サウジアラビア

8.8.2.1. 主要国動向

8.8.2.2. 競争状況

8.8.2.3. サウジアラビア市場予測と推計、2018年~2030年(売上高、米ドル百万)

8.8.3. 南アフリカ

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 南アフリカ市場規模推計と予測(2018年~2030年、売上高、米ドル百万)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 競争状況

8.8.4.3. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年、売上高、米ドル百万)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 競争状況

8.8.5.3. クウェート市場推定値と予測(2018年~2030年、売上高、米ドル百万)

第9章 競争環境

9.1. 参加企業分類

9.2. 2024年の企業市場ポジション分析

9.3. 参加企業概要

9.3.1. BD

9.3.1.1. 企業概要

9.3.1.2. 財務実績

9.3.1.3. 製品ベンチマーク

9.3.1.4. 戦略的イニシアチブ

9.3.2. QIAGEN

9.3.2.1. 企業概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. Thermo Fisher Scientific Inc.

9.3.3.1. 企業概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. Agilent Technologies, Inc.

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. Danaher

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. Merck KGaA

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. バイオメリュー

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的取り組み

9.3.8. アボット

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. DiaSorin S.p.A.

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. BioRad Laboratories, Inc.

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル自動化微生物学市場(製品別)、2018年~2030年(百万ドル)

表3 グローバル自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万ドル)

表4 グローバル自動化微生物学市場(用途別)、2018年~2030年(百万ドル)

表5 グローバル自動化微生物学市場(最終用途別)、2018年~2030年(百万ドル)

表6 グローバル自動化微生物学市場、地域別、2018年~2030年(百万ドル)

表7 北米自動化微生物学市場、製品別、2018年~2030年(百万ドル)

表8 北米自動化微生物学市場、自動化タイプ別、2018年~2030年(百万ドル)

表9 北米自動化微生物学市場、用途別、2018年~2030年(百万ドル)

表10 北米自動化微生物学市場、最終用途別、2018年~2030年(百万ドル)

表11 北米自動化微生物学市場、国別、2018年~2030年(百万ドル)

表12 米国自動化微生物学市場、製品別、2018年~2030年(百万ドル)

表13 米国自動化微生物学市場、自動化タイプ別、2018年~2030年(百万ドル)

表14 米国自動化微生物学市場、用途別、2018年~2030年(百万ドル)

表15 米国自動化微生物学市場、用途別、2018年~2030年(米ドル百万)

表16 カナダ自動化微生物学市場、製品別、2018年~2030年(米ドル百万)

表17 カナダ自動化微生物学市場、自動化タイプ別、2018年~2030年(米ドル百万)

表18 カナダ自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表19 カナダ自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表20 メキシコ自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表21 メキシコ 自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表22 メキシコ 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表23 メキシコ 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表24 ヨーロッパの自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表25 ヨーロッパの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表26 ヨーロッパの自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表27 欧州自動化微生物学市場(国別)、2018年~2030年(百万米ドル)

表28 欧州自動化微生物学市場(最終用途別)、2018年~2030年(百万米ドル)

表29 ドイツ自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表30 ドイツの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表31 ドイツの自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表32 ドイツの自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表33 イギリス 自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表34 イギリス 自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表35 イギリス 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表36 イギリス 自動化微生物学市場、最終用途別、2018年~2030年(百万ドル)

表37 フランス 自動化微生物学市場、製品別、2018年~2030年(百万ドル)

表38 フランス 自動化微生物学市場、自動化タイプ別、2018年~2030年(百万ドル)

表39 フランス 自動化微生物学市場、用途別、2018年~2030年(百万ドル)

表40 フランス 自動化微生物学市場、最終用途別、2018年~2030年(百万ドル)

表41 イタリア 自動化微生物学市場、製品別、2018年~2030年(百万ドル)

表42 イタリアの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表43 イタリアの自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表44 イタリアの自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表45 スペインの自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表46 スペインの自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万米ドル)

表47 スペインの自動化微生物学市場(用途別)、2018年~2030年(百万米ドル)

表48 スペインの自動化微生物学市場(用途別)、2018年~2030年(百万米ドル)

表49 スウェーデンの自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表50 スウェーデンの自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万米ドル)

表51 スウェーデン 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表52 スウェーデン 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表53 ノルウェー 自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表54 ノルウェーの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表55 ノルウェーの自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表56 ノルウェーの自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表57 デンマークの自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表58 デンマークの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表59 デンマークの自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表60 デンマークの自動化微生物学市場(用途別)、2018年~2030年(百万米ドル)

表61 アジア太平洋地域の自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表62 アジア太平洋地域の自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 自動化微生物学市場、国別、2018年~2030年(百万米ドル)

表66 中国の自動化微生物学市場、製品別、2018年~2030年(百万ドル)

表67 中国の自動化微生物学市場、自動化タイプ別、2018年~2030年(百万ドル)

表68 中国の自動化微生物学市場、用途別、2018年~2030年(百万ドル)

表69 中国の自動化微生物学市場(用途別)、2018年~2030年(百万米ドル)

表70 日本の自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表71 日本の自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万米ドル)

表72 日本の自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表73 日本の自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表74 インドの自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表75 インドの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万ドル)

表76 インドの自動化微生物学市場、用途別、2018年~2030年(百万ドル)

表77 インドの自動化微生物学市場、最終用途別、2018年~2030年(百万ドル)

表78 オーストラリアの自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表79 オーストラリアの自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万米ドル)

表80 オーストラリアの自動化微生物学市場(用途別)、2018年~2030年(百万米ドル)

表81 オーストラリアの自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表82 タイの自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表83 タイの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表84 タイの自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表85 タイの自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表86 韓国の自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表87 韓国の自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表88 韓国の自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表89 韓国の自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表90 ラテンアメリカ 自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ 自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ 自動化微生物学市場(用途別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ 自動化微生物学市場、国別、2018年~2030年(百万米ドル)

表95 ブラジル 自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表96 ブラジル 自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表97 ブラジル 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表98 ブラジル 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表99 アルゼンチン 自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表100 アルゼンチン 自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表101 アルゼンチン 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ 自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表104 中東・アフリカ 自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表105 中東・アフリカ 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表106 中東・アフリカ 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表107 中東・アフリカ地域 自動化微生物学市場(国別)、2018年~2030年(百万米ドル)

表108 南アフリカ 自動化微生物学市場(製品別)、2018年~2030年(百万米ドル)

表109 南アフリカ 自動化微生物学市場(自動化タイプ別)、2018年~2030年(百万米ドル)

表110 南アフリカ 自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表111 南アフリカ 自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表112 サウジアラビア 自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表113 サウジアラビアの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表114 サウジアラビアの自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表115 サウジアラビアの自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)の自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)の自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)の自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)の自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

表120 クウェートの自動化微生物学市場、製品別、2018年~2030年(百万米ドル)

表121 クウェートの自動化微生物学市場、自動化タイプ別、2018年~2030年(百万米ドル)

表122 クウェート自動化微生物学市場、用途別、2018年~2030年(百万米ドル)

表123 クウェート自動化微生物学市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 自動化微生物学:市場見通し

図9 自動化微生物学の競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 業界バリューチェーン分析

図13 自動化微生物学市場ドライバーの影響

図14 自動化微生物学市場制約要因の影響

図15 自動化微生物学市場戦略的イニシアチブ分析

図16 自動化微生物学市場:製品動向分析

図17 自動化微生物学市場:製品見通しと主要なポイント

図18 機器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図19 自動微生物同定システム市場の見積もりおよび予測(2018年~2030年、百万ドル)

図20 自動血液培養システム市場の見積もりおよび予測(2018年~2030年、百万ドル)

図21 自動コロニーカウンター市場の見積もりおよび予測(2018年~2030年、百万ドル)

図22 自動サンプル前処理システム市場規模と予測(2018年~2030年、百万米ドル)

図23 自動抗生物質感受性試験(AST)システム市場規模と予測(2018年~2030年、百万米ドル)

図24 その他の機器市場規模と予測(2018年~2030年、百万米ドル)

図25 試薬・キット市場規模予測(2018年~2030年)(百万米ドル)

図26 培養メディア市場規模予測(2018年~2030年)(百万米ドル)

図27 染色剤・染料市場規模予測(2018年~2030年)(百万米ドル)

図28 アッセイキット・パネル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図29 その他市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図30 ソフトウェア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図31 自動化微生物学市場:自動化タイプ別動向分析

図32 自動化微生物学市場:自動化タイプ別見通しと主要なポイント

図33 完全自動化市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 半自動化市場の見積もりおよび予測、2018年~2030年

図35 自動化微生物学市場:アプリケーション動向分析

図36 自動化微生物学市場:アプリケーション見通しと主要なポイント

図37 バイオ医薬品製造市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 臨床診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 環境・水質検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図40 食品・飲料検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図41 その他の応用分野市場の見積もりおよび予測(2018年~2030年、百万ドル)

図42 自動化微生物学市場:最終用途別動向分析

図43 自動化微生物学市場:最終用途別見通しと主要なポイント

図44 製薬・バイオテクノロジー企業市場規模推計と予測(2018年~2030年、百万ドル)

図45 病院・診断検査施設市場規模推計と予測(2018年~2030年、百万ドル)

図46 学術・研究機関市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 その他の最終用途市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 グローバル自動化微生物学市場:地域別動向分析

図49 グローバル自動化微生物学市場:地域別見通しと主要なポイント

図50 北米市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 米国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 カナダ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図54 欧州市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図55 イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図56 ドイツ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 フランス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 イタリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 スペイン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 スウェーデン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 デンマーク市場の見積もりおよび予測、2018年~2030年(百万ドル)

図63 アジア太平洋市場の見積もりおよび予測、2018年~2030年(百万ドル)

図64 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

図65 中国市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図66 インド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図67 オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図68 タイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図69 韓国市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図70 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図71 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図72 アルゼンチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図73 中東・アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図74 サウジアラビア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図75 南アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図76 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図77 クウェート市場の見積もりおよび予測、2018年~2030年(百万米ドル)

| ※参考情報 自動化微生物学は、微生物の研究や検査を効率化するために、機械やシステムを用いて自動的に行う分野です。この分野では、微生物の同定、計数、培養、抗生物質感受性試験、遺伝子解析などが含まれ、従来の手作業によるプロセスを自動化することで、時間の短縮や結果の精度向上が図られています。 自動化微生物学にはいくつかの種類があります。まず、液体培養自動化技術があります。これにより、微生物の成長をモニタリングし、必要に応じて栄養素や環境条件を調整することができます。次に、高スループットスクリーニング技術があります。この技術では、多数の微生物サンプルを同時に処理し、特定の特性や抗生物質感受性を評価することが可能です。また、分子生物学的手法を用いた自動化も進化しており、PCRやシーケンシングを自動で行える装置が開発されています。 自動化微生物学の用途は広範囲にわたります。医療分野では、感染症の診断において自動化技術が活用されています。迅速かつ正確な微生物の同定は、適切な治療を行う上で重要です。食品業界においては、食品の安全性評価や品質管理において自動化された微生物検査が行われています。また、製薬業界でも、新薬の開発において自動化された競争的スクリーニングが重要な役割を果たしています。 自動化微生物学に関連する技術には、ロボティクス、センサー技術、データ解析技術が含まれます。ロボティクス技術は、試料のハンドリングや操作を自動で行うために使用され、複数のステップを一貫して行えるため、作業の効率化を図っています。センサー技術は、微生物の代謝活動をリアルタイムでモニタリングすることを可能にし、微生物の成長や反応を正確に把握できます。さらに、データ解析技術や機械学習の導入により、大量の実験データから有意な情報を抽出し、結果を予測することが可能になるため、意思決定を迅速化する助けとなります。 最後に、自動化微生物学は、これからの研究や産業においてますます重要な役割を果たすと考えられます。今後の技術革新や新たなアプローチによって、より効率的かつ正確な微生物学的分析が実現することでしょう。それにより、医学や食品安全、環境科学などさまざまな分野での応用がさらに広がることが期待されます。自動化微生物学の発展は、私たちの生活に直接的な影響を与える重要な要素となるでしょう。 |