米国疾病管理予防センター(CDC)の2024年9月推計によると、喫煙と受動喫煙は米国で毎年約50万人の死亡原因となっています。喫煙者の増加と環境汚染の悪化は、ネブライザーの需要増加が見込まれています。さらに、世界保健機関(WHO)の報告によると、2019年に世界中で慢性閉塞性肺疾患(COPD)による死亡者は323万人でした。慢性呼吸器疾患対策グローバル連合(Global Alliance against Chronic Respiratory Diseases)などの取り組みは、呼吸器疾患の診断と治療率の向上を促進し、ネブライザー市場を拡大する可能性があります。

在宅医療や自己管理治療への移行により、携帯型やスマートなネブライザーの採用が拡大しています。IoTやAIの統合により、利便性とリアルタイムモニタリングを提供しています。例えば、Sensosan BCorpはAIベースのスマートネブライザーを提供しています。さらに、メッシュネブライザーのような技術革新も市場成長を後押ししています。メッシュネブライザーは、騒音を低減し治療時間を短縮しながら、効率的な薬物投与を実現します。例えば、2024年5月、Medlineは在宅医療と病院環境向けに、わずか3分で薬物治療を投与できる小型ネブライザー「Hudson RCI TurboMist」を発売しました。同社によると、TurboMistネブライザーは標準的なネブライザーに比べて1分あたり2.5倍の薬物を投与し、治療時間を大幅に短縮します。

さらに、急性疾患管理におけるネブライザーの認知度低さが市場成長を後押ししています。複数の組織が呼吸器疾患の代替治療法に関する啓発キャンペーンを展開しています。例えば、オムロン株式会社は2022年の統合報告書で、インドの主要都市に顧客サポート付き体験センターを設立し、消費者に対しオムロン製品の実体験を提供し、ネブライザーの有効性に関する認知度向上を図る計画を発表しました。

さらに、COVID-19のパンデミックは世界中で数百万人に影響を及ぼしました。パンデミックは医療業界に緊急措置を迫り、治療法と予防策の開発競争が加速しました。COVID-19の空気感染リスクを認識していた喘息やCOPD患者は、ウイルス伝播や免疫抑制の潜在的要因とされる吸入薬の使用に躊躇しました。しかし、医療従事者は、このような患者に対し、処方された吸入薬(ネブライザーを含む)の使用を継続するよう助言しました。米国の一部地域では、アルブテロール吸入器の不足に伴い、アルブテロールの代替としてネブライザー化されたアルブテロールが推奨されました。

ロシア・ウクライナ紛争は、少なくとも短期的に、COVID-19パンデミックに関連する世界的な経済回復の可能性を妨げました。この紛争による複数の国への経済制限、商品価格の上昇、サプライチェーンの混乱は、すべて世界市場に影響を及ぼしました。

さらに、多くの製薬企業はCOVID-19ウイルス治療のための有効な治療法の開発に注力しており、これらは主にネブライザー経由で投与される予定です。例えば、2021年5月、インスパイラ・ファーマシューティカルズとベクタラは、COVID-19治療用の吸入剤開発に関する提携を発表しました。この契約に基づき、ベクタラはFOX振動メッシュネブライザーを通じてIPX製剤の肺への投与を試験します。

ネブライザーと呼吸器デバイスの市場は比較的成熟しており、低コストのためジェット型が市場を支配しています。そのため、他のネブライザーデバイスは激しい競争に直面すると予想されます。さらに、成熟した市場で新技術やデバイスが浸透するのは困難であり、特に医薬品とデバイス双方に適用される複雑な償還制度や国家規制システムに対応する必要がある点が課題です。メッシュネブライザーは、メッシュと電子制御回路に関連する耐性、部品、重要部品、組立工程の増加により、ジェットネブライザーよりも高価です。

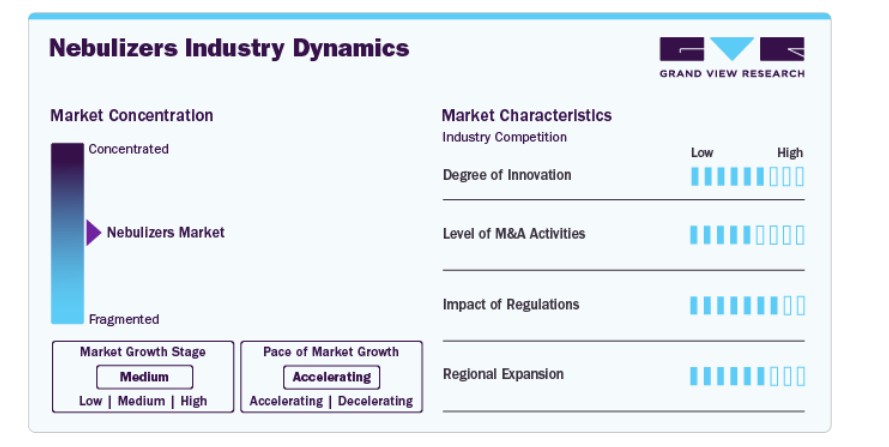

市場集中度と特性

ネブライザー市場は、技術革新により中程度から高いイノベーション度を示しています。接続機能を備えたスマートAIベースのネブライザーの登場により、遠隔監視とデータ収集が可能となり、医療従事者が患者の服薬遵守と治療結果を効果的に追跡できるため、市場成長がさらに促進されています。

業界では、主要なプレイヤーが競争優位性を獲得し、技術力を強化し、急速に成長する市場で地位を固めるため、合併・買収活動が中程度のレベルで活発化しています。例えば、2022年10月、AeroRx TherapeuticsはHCmed Innovationsと提携し、COPD患者の呼吸を楽にするために気道を広げる異なるクラスの薬剤(気管支拡張剤)の新しい治療組み合わせを発見しました。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの保健当局は、ジェット式ネブライザーの規制枠組みを管理しています。これらの機関は、ネブライザーが患者使用において安全かつ有効であることを確保するため、厳格なガイドラインを設定しています。FDAはネブライザーをクラスII医療機器として分類し、市場前通知510(k)を要求しています。

業界の地域展開は緩やかで、新興国における気動式ネブライザーの需要増加が主な要因です。これらのネブライザーは伝統的でコスト効果が高く、効果も証明されているため、開発途上国で好まれています。

タイプ別分析

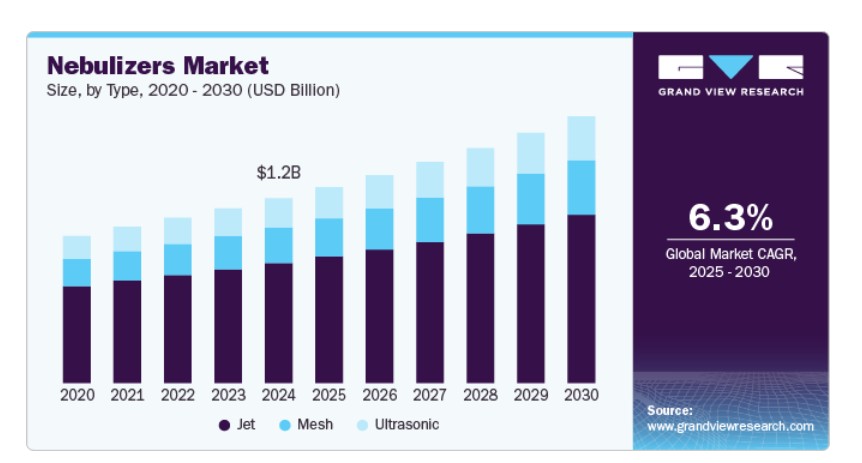

ジェット式ネブライザーセグメントは、2024年に64.82%の最大の売上高シェアを占めました。これは、装置の低コストが主な要因です。さらに、ネブライザーの取り扱いやすさと薬物投与の効率的な設計が、ジェット式ネブライザーを長年主要セグメントとして位置付けてきました。ジェット式ネブライザーは、ドライパウダー吸入器や加圧式定量吸入器では投与できない製剤の投与に有効です。また、ネブライザーはジェット式に加え、波形チューブ、収集バッグ、呼吸強化型、呼吸作動型ジェット式ネブライザーなど、多様な設計で提供されています。

メッシュネブライザーセグメントは、技術的に先進的なコンパクトなデバイスと薬物損失の最小化により、予測期間中に魅力的な市場成長が見込まれています。メッシュネブライザー市場は、患者受け入れの増加、迅速な治療、携帯性、利便性により、さらに成長すると予想されています。さらに、肺への正確な薬物投与と残留量の低減により、メッシュネブライザーの商業的受け入れが拡大していることも、市場浸透を後押ししています。市場主要企業の製品例として、オムロンコーポレーションのMicroAIR U100(コンパクトで携帯可能、メッシュ技術採用)や、フィリップス・ヘルスケアのAeroneb Go(エアロジェンの振動メッシュ技術を採用した携帯用ネブライザーで、呼吸器系エアロゾル療法を必要とする患者向け)などが挙げられます。

アプリケーションインサイト

慢性閉塞性肺疾患(COPD)セグメントは、2024年に最大の市場シェアを占めました。これは、COPDのグローバルな高有病率に加え、最近の技術革新によりネブライザーがより携帯可能でユーザーフレンドリーになったためです。さらに、長時間作用型β2刺激薬(LABAs)、長時間作用型ムスカリン受容体拮抗薬、ステロイド、去痰薬、および抗生物質を含む幅広い薬剤が、ネブライザー製剤として利用可能になりました。この多様な選択肢により、COPD患者は急性期医療施設以外でもネブライザーを使用できるようになり、セグメントの成長を後押ししています。企業は疾患管理の向上を目的とした先進技術への投資を活発化させています。例えば、2021年11月、WellinksはCOPD治療用の仮想プラットフォーム開発のため、USD 2500万の資金調達に成功しました。このようなイノベーションは市場拡大を加速すると予想されています。

喘息セグメントは、予測期間中に魅力的な成長を遂げると予想されています。喘息は、子どもと成人に影響を与える非伝染性疾患であり、子どもにおける一般的な慢性疾患です。大気汚染の増加により、喘息は世界中で最も一般的な呼吸器疾患の一つとして浮上しています。例えば、CDC(米国疾病管理予防センター)によると、米国では0~17歳の子供約600万人が喘息と診断されています。吸入器を効果的に使用するのが難しい幼い子供には、ネブライザーが頻繁に処方されます。さらに、急性喘息発作時、ネブライザーは気管支拡張薬を直接気道に投与し、迅速な症状緩和に重要な役割を果たします。これにより、需要の増加が市場成長に寄与すると予想されます。

最終用途別動向

病院セグメントは、2024年に67.25%の最大の売上高シェアを占めました。これは、有利な償還政策と患者数の増加が要因です。病院は医療業界の重要な構成要素であり、業界の主要な収入源です。複数の企業が、病院を対象に製品/サービスのプロモーションを強化するため、マーケティング戦略の活用に注力しています。例えば、2021年12月、Cipla Limitedはインドの農村部における一次医療施設での急性喘息管理のためのネブライザー療法へのアクセス向上を目的としたイニシアチブを発表しました。このイニシアチブでは、同社はインドの一次医療施設に5,000台のネブライザーを寄付する計画です。このようなプロジェクトは、セグメントの成長を促進すると予想されます。

在宅医療セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。在宅医療は、高額な入院費用の代替手段としてコスト効果の高い選択肢です。家庭用として最適なコンパクトなネブライザーの容易な入手可能性と、音の低減や機能性の向上を目的としたネブライザーの技術革新が、在宅医療における採用を促進しています。

地域別動向

北米のネブライザー市場は、2024年に34.06%の最大の売上高シェアを占めました。呼吸器疾患の増加は、治療計画の一環としてネブライザーの需要を増加させています。工業排出物、車両排気ガス、山火事などによる大気質の悪化は、人口における呼吸器疾患の増加を引き起こしています。喘息、慢性閉塞性肺疾患(COPD)、気管支炎などの呼吸器疾患の有病率が増加しており、これが市場成長に寄与しています。

米国ネブライザー市場動向

2024年、米国ネブライザー市場は、慢性疾患の増加、喘息やCOPDなどの呼吸器疾患の増加、呼吸器疾患への意識の高まり、ネブライザー技術の発展により、最大の売上高シェアを占めました。例えば、米国喘息・アレルギー財団(AAFA)によると、同国では約2800万人が喘息を患っています。さらに、米国の主要企業は政府と協力し、呼吸器健康の向上とネブライザーの使用促進に向けた積極的な取り組みを進めています。これらの取り組みは、ネブライザー療法へのアクセス改善とより良い呼吸器ケアの確保に焦点を当てています。例えば、2021年3月、呼吸器健康技術の世界的プロバイダーであるオムロンヘルスケアは、喘息とアレルギー患者の主要な患者団体であるAAFAと提携しました。

欧州ネブライザー市場動向

欧州のネブライザー市場は2024年に魅力的な成長を遂げました。呼吸器疾患の増加が市場成長の主要因となっています。例えば、Eurostatが発表したデータによると、2020年に欧州地域における呼吸器疾患による死亡率は6.7%を占めました。さらに、平均寿命の延長と高齢人口の増加が欧州の在宅医療セグメントの成長を後押しし、市場拡大を促進しています。

イギリスにおけるネブライザー市場は、予測期間中に成長が見込まれています。この成長は、呼吸器疾患の増加、ネブライザー技術の進歩、政府の医療政策、および効果的な呼吸器治療への需要の増加に起因しています。市場参入企業は、革新的なネブライザーデバイス、改善された薬剤投与システム、および携帯性・利便性の向上を提供するために競っています。

ドイツのネブライザー市場は、2024年に欧州市場で最大の市場シェアを占めました。主要な市場プレイヤーの存在、在宅医療サービスへの支出増加、確立された医療インフラ、呼吸器疾患の有病率上昇が、この国の市場成長を後押しする主要因となっています。

アジア太平洋地域のネブライザー市場動向

アジア太平洋地域のネブライザー市場は、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域の多くの国では人口密度が高く、都市部での過密化が進んでいます。中国やインドなどの国では急速な工業化が進み、粒子状物質、二酸化硫黄、窒素酸化物の排出量が増加しています。これらの汚染物質は、人口が吸入することで呼吸器疾患を引き起こす要因となります。さらに、これらの要因に加え、人口密度、医療アクセス制限、社会経済的要因が、アジア太平洋地域の低中所得国における呼吸器疾患の発生率上昇に寄与し、地域内の呼吸器機器の需要拡大を後押ししています。

日本のネブライザー市場は、医療分野における豊富な熟練労働力の存在、高齢人口の増加、政府の支援政策により、予測期間中に著しい成長が見込まれています。さらに、主要な市場プレイヤーは、製品ポートフォリオの拡大と顧客基盤の強化を目的とした戦略的イニシアチブを積極的に実施しており、これにより市場成長が加速しています。

中国のネブライザー市場は、2024年に最大の売上高シェアを占めました。これは、大気汚染の増加と高齢人口の増加が主な要因です。大気汚染は、急速な都市化と農村・農業用地から非農業用地や都市地域への転換により、中国で重大な問題として浮上しています。例えば、2019年には、微小粒子物質(PM2.5)の高濃度による過剰な汚染により、約142万人が死亡しました。このような要因はネブライザーの使用増加を促進し、市場成長を後押ししています。

ラテンアメリカ ネブライザー市場動向

ラテンアメリカにおけるネブライザー市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。これは、呼吸器疾患の増加と医療費の拡大が主な要因です。さらに、地域内の市場プレイヤーによる投資の増加、北米への地理的近接性、米国、カナダ、日本、および複数の欧州諸国との自由貿易協定などが、予測期間中にラテンアメリカ市場を後押しする要因として挙げられます。

中東・アフリカ ネブライザー市場動向

中東・アフリカ地域のネブライザー市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これは、技術革新、医療費の増加、呼吸器疾患の増加が要因です。

主要ネブライザー企業動向

ネブライザー市場は成熟した市場であり、オムロン、 Koninklijke Philips、PARI などの主要企業が存在しています。しかし、技術的に高度なメッシュネブライザーの登場は、ベクタラ・グループ、パリ・ファーマなど企業に多くの機会をもたらしています。多くの製薬会社も薬物開発にメッシュネブライザーを採用しています。例えば、米国と欧州の臨床試験データベースの分析によると、製薬会社がスポンサーする臨床試験では、ジェットネブライザーよりもメッシュネブライザーが好まれています。

他社との差別化を図るため、企業は新製品開発、買収、他社や研究機関との提携などの戦略を採用しています。例えば、2021年3月、eFlowテクノロジーに基づく最先端のエアロゾルデリバリーシステムに特化した企業であるPARI Pharma GmbHは、日本でのLAMIRAネブライザーシステムの販売承認を取得しました。LAMIRAネブライザーシステムは、ARIKAYCEの投与に特化して設計された唯一のデバイスです。

主要なネブライザー企業:

以下の企業は、ネブライザー市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Omron Corporation

- GE Healthcare

- Koninklijke Philips N.V.

- Vectura Group Plc.

- PARI Respiratory Equipment, Inc.

- Aerogen

- DeVilbiss Healthcare LLC

- Beurer GmBH

- Microlife Corporation

- GF Health Products, Inc.,

- Rossmax International Ltd

- BESCO MEDICAL LIMITED

- Bremed Ltd.

最近の動向

- 2024年10月、リキディア・コーポレーションはファルモサ・バイオファーマと提携し、ファルモサの次世代スマートテクノロジーネブライザーの使用ライセンスを取得しました。この提携により、リキディアは米国以外の市場(欧州、日本、その他の国)への展開を拡大しました。

- 2021年3月、PARI Pharma GmbHは、Insmedの医薬品製品ARIKAYCEの投与を目的としたLAMIRAネブライザーシステムについて、日本での承認を取得しました。

- 2020年7月、オムロン株式会社は、コスト効率に優れ、すべての年齢層に対応可能なネブライザー「OMRON NE C106」を発売しました。

- 2018年7月、オムロン・ヘルスケアは、専門的なエアロゾル療法デバイスと手術用吸引器を提供する3A Health Care srlを買収しました。この買収により、オムロンは製品ポートフォリオを強化しました。

グローバル・ネブライザー市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルネブライザー市場レポートをタイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ジェット

- メッシュ

- アクティブ

- パッシブ

- 超音波

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- COPD

- 嚢胞性線維症

- 喘息

- その他

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院およびクリニック

- 救急センター

- 在宅医療

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- MEA

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. タイプセグメント

1.2.2. アプリケーションセグメント

1.2.3. エンドユーザーセグメント

1.3. 情報分析

1.3.1. 市場形成とデータ可視化

1.4. データ検証と公開

1.5. 情報収集

1.5.1. 主要な調査

1.6. 情報またはデータ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 総市場:年平均成長率(CAGR)の計算

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況分析

第3章 ネブライザー市場要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性呼吸器疾患の増加

3.2.1.2. 家庭用医療製品への需要拡大

3.2.1.3. 先進的でコスト効果の高い技術の普及

3.2.2. 市場制約分析

3.2.2.1. 薬剤投与時の薬剤損失

3.2.2.2. 疾患伝播のリスク

3.2.2.3. 厳格な規制要件

3.3. ネブライザー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.3.2.4. 環境的環境

3.3.2.5. 法的環境

3.3.2.6. 社会的環境

3.3.3. 規制枠組み

3.3.4. 新興技術動向

3.3.5. COVID-19の影響分析

第4章. ネブライザー市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルネブライザー市場タイプ別動向分析

4.3. グローバルネブライザー市場規模とトレンド分析(タイプ別、2018年から2030年(百万ドル))

4.4. ジェットネブライザー

4.4.1. 市場推定値と予測(2018年から2030年、USD百万)

4.5. メッシュネブライザー

4.5.1. 市場推定値と予測(2018年から2030年、USD百万)

4.5.2. アクティブメッシュネブライザー

4.5.2.1. 市場規模推計と予測 2018年から2030年(百万米ドル)

4.5.3. パッシブメッシュネブライザー

4.5.3.1. 市場規模推計と予測 2018年から2030年(百万米ドル)

4.6. 超音波ネブライザー

4.6.1. 市場規模推計と予測 2018年から2030年(百万ドル)

第5章. ネブライザー市場:アプリケーション別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルネブライザー市場アプリケーション動向分析

5.3. グローバルネブライザー市場規模とトレンド分析(アプリケーション別)、2018年から2030年(百万ドル)

5.4. COPD

5.4.1. 市場規模予測(2018年から2030年、百万ドル)

5.5. 嚢胞性線維症

5.5.1. 市場規模予測(2018年から2030年、百万ドル)

5.6. 喘息

5.6.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.7. その他

5.7.1. 市場規模と予測(2018年から2030年、百万米ドル)

第6章 ネブライザー市場:最終用途別市場規模と動向分析

6.1. セグメントダッシュボード

6.2. グローバルネブライザー市場最終用途別動向分析

6.3. グローバルネブライザー市場規模とトレンド分析(用途別)、2018年から2030年(百万米ドル)

6.4. 病院とクリニック

6.4.1. 市場規模と予測 2018年から2030年(百万米ドル)

6.5. 救急センター

6.5.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

6.6. 家庭用医療

6.6.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

第7章 ネブライザー市場:地域別推計とトレンド分析

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測のトレンド分析、2018年から2030年:

7.4. 北米

7.4.1. アメリカ合衆国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み

7.4.1.3. 競争状況

7.4.1.4. 米国市場推定値と予測(2018年から2030年)(百万ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. カナダ市場推定値と予測(2018年から2030年)(百万ドル)

7.4.3. メキシコ

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争状況

7.4.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主要な国別動向

7.5.1.2. 規制枠組み

7.5.1.3. 競争状況

7.5.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.2. ドイツ

7.5.2.1. 主要な国別動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争状況

7.5.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.5.3. フランス

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争状況

7.5.3.4. フランス市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.5.4. イタリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争状況

7.5.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.5. スペイン

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争状況

7.5.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.6. ノルウェー

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争状況

7.5.6.4. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.7. スウェーデン

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争状況

7.5.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争状況

7.5.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み

7.6.1.3. 競争状況

7.6.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争状況

7.6.2.4. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争状況

7.6.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.4. オーストラリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争状況

7.6.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.6.6. タイ

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争状況

7.6.6.4. タイ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み

7.7.1.3. 競争状況

7.7.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年まで)(USD百万)

7.7.2. アルゼンチン

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争状況

7.7.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年まで)(USD百万)

7.8. MEA

7.8.1. 南アフリカ

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み

7.8.1.3. 競争状況

7.8.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争状況

7.8.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国の動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争状況

7.8.3.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年から2030年、百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争状況

7.8.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 企業/競争分類

8.2. 戦略マッピング

8.3. 企業市場シェア/ポジション分析(2024年)

8.4. 企業プロファイル/一覧

8.4.1. オムロン株式会社

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. GEヘルスケア

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. Koninklijke Philips N.V.

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. Vectura Group Plc.

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. PARI Respiratory Equipment, Inc.

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. Aerogen

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. DeVilbiss Healthcare LLC

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Beurer GmBH

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Microlife Corporation

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. GF Health Products, Inc.,

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

8.4.11. Rossmax International Ltd.

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアチブ

8.4.12. BESCO MEDICAL LIMITED

8.4.12.1. 会社概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーク

8.4.12.4. 戦略的イニシアチブ

8.4.13. Bremed Ltd.

8.4.13.1. 会社概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーク

8.4.13.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバルネブライザー市場、地域別、2018年~2030年(百万ドル)

表3 グローバルネブライザー市場、種類別、2018年~2030年(百万ドル)

表4 グローバルネブライザー市場、用途別、2018年~2030年(百万ドル)

表5 グローバルネブライザー市場(最終用途別)、2018年~2030年(百万ドル)

表6 北米ネブライザー市場(国別)、2018年~2030年(百万ドル)

表7 北米ネブライザー市場(種類別)、2018年~2030年(百万ドル)

表8 北米ネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表9 北米ネブライザー市場(最終用途別)、2018年~2030年(百万米ドル)

表10 米国ネブライザー市場(種類別)、2018年~2030年(百万米ドル)

表11 米国ネブライザー市場、用途別、2018年~2030年(百万ドル)

表12 米国ネブライザー市場、最終用途別、2018年~2030年(百万ドル)

表13 カナダネブライザー市場、種類別、2018年~2030年(百万ドル)

表14 カナダ ネブライザー市場、用途別、2018年~2030年(百万ドル)

表15 カナダ ネブライザー市場、最終用途別、2018年~2030年(百万ドル)

表16 メキシコ ネブライザー市場、種類別、2018年~2030年(百万ドル)

表17 メキシコ ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコ ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ ネブライザー市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパのネブライザー市場、種類別、2018年~2030年(百万米ドル)

表21 ヨーロッパのネブライザー市場、用途別、2018年~2030年(百万米ドル)

表22 ヨーロッパのネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表23 イギリス ネブライザー市場、タイプ別、2018年~2030年(百万米ドル)

表24 イギリス ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表25 イギリス ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表26 ドイツのネブライザー市場、種類別、2018年~2030年(百万米ドル)

表27 ドイツのネブライザー市場、用途別、2018年~2030年(百万米ドル)

表28 ドイツのネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表29 フランス ネブライザー市場、種類別、2018年~2030年(百万米ドル)

表30 フランス ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表31 フランス ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表32 イタリアのネブライザー市場(タイプ別)、2018年~2030年(百万ドル)

表33 イタリアのネブライザー市場(用途別)、2018年~2030年(百万ドル)

表34 イタリアのネブライザー市場(最終用途別)、2018年~2030年(百万ドル)

表35 スペインのネブライザー市場(タイプ別)、2018年~2030年(百万ドル)

表36 スペインのネブライザー市場(用途別)、2018年~2030年(百万ドル)

表37 スペインのネブライザー市場(最終用途別)、2018年~2030年(百万ドル)

表38 デンマークのネブライザー市場(タイプ別)、2018年~2030年(百万ドル)

表39 デンマークのネブライザー市場(用途別)、2018年~2030年(百万ドル)

表40 デンマークのネブライザー市場(最終用途別)、2018年~2030年(百万ドル)

表41 スウェーデン ネブライザー市場、種類別、2018年~2030年(百万米ドル)

表42 スウェーデン ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデン ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表44 ノルウェーのネブライザー市場、種類別、2018年~2030年(百万米ドル)

表45 ノルウェーのネブライザー市場、用途別、2018年~2030年(百万米ドル)

表46 ノルウェーのネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域ネブライザー市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域ネブライザー市場、種類別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表51 中国ネブライザー市場、種類別、2018年~2030年(百万米ドル)

表52 中国ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表53 中国のネブライザー市場(用途別)、2018年~2030年(百万ドル)

表54 日本のネブライザー市場(種類別)、2018年~2030年(百万ドル)

表55 日本のネブライザー市場(用途別)、2018年~2030年(百万ドル)

表56 日本のネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表57 インドのネブライザー市場(種類別)、2018年~2030年(百万米ドル)

表58 インドのネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表59 インドのネブライザー市場(最終用途別)、2018年~2030年(百万米ドル)

表60 韓国のネブライザー市場(種類別)、2018年~2030年(百万米ドル)

表61 韓国のネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表62 韓国のネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表63 オーストラリアのネブライザー市場(種類別)、2018年~2030年(百万米ドル)

表64 オーストラリアのネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表65 オーストラリアのネブライザー市場(用途別)、2018年~2030年(百万ドル)

表66 タイのネブライザー市場(種類別)、2018年~2030年(百万ドル)

表67 タイのネブライザー市場(用途別)、2018年~2030年(百万ドル)

表68 タイのネブライザー市場(最終用途別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカネブライザー市場(国別)、2018年~2030年(百万米ドル)

表70 ラテンアメリカネブライザー市場(種類別)、2018年~2030年(百万米ドル)

表71 ラテンアメリカ ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表73 ブラジル ネブライザー市場、種類別、2018年~2030年(百万米ドル)

表74 ブラジル ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表75 ブラジル ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表76 アルゼンチン ネブライザー市場、種類別、2018年~2030年(百万米ドル)

表77 アルゼンチン ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表78 アルゼンチン ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表79 MEA ネブライザー市場、国別、2018年~2030年(百万米ドル)

表80 MEAネブライザー市場、種類別、2018年~2030年(百万米ドル)

表81 MEAネブライザー市場、用途別、2018年~2030年(百万米ドル)

表82 MEAネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表83 南アフリカ ネブライザー市場(タイプ別)、2018年~2030年(百万米ドル)

表84 南アフリカ ネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表85 南アフリカ ネブライザー市場(最終用途別)、2018年~2030年(百万米ドル)

表86 サウジアラビアのネブライザー市場(種類別)、2018年~2030年(百万米ドル)

表87 サウジアラビアのネブライザー市場(用途別)、2018年~2030年(百万米ドル)

表88 サウジアラビアのネブライザー市場(最終用途別)、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)のネブライザー市場、種類別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)のネブライザー市場、用途別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)のネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

表92 クウェート ネブライザー市場、タイプ別、2018年~2030年(百万米ドル)

表93 クウェート ネブライザー市場、用途別、2018年~2030年(百万米ドル)

表94 クウェート ネブライザー市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場形成と検証

図4 ネブライザー市場:市場見通し

図5 ネブライザー市場:セグメント見通し

図6 ネブライザー市場:競争環境見通し

図7 親市場見通し

図8 ネブライザー市場ドライバーの影響

図9 ネブライザー市場制約要因の影響

図10 ネブライザー市場:タイプ別見通しと主要なポイント

図11 ネブライザー市場:タイプ別動向分析

図12 ジェット式ネブライザー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図13 メッシュ式ネブライザー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図14 アクティブメッシュネブライザー市場の見積もりおよび予測(2018年~2030年、百万ドル)

図15 パッシブメッシュネブライザー市場の見積もりおよび予測(2018年~2030年、百万ドル)

図16 超音波ネブライザー市場の見積もりおよび予測(2018年~2030年、百万ドル)

図17 ネブライザー市場:アプリケーション動向と主要なポイント

図18 ネブライザー市場:アプリケーション動向分析

図19 COPD市場規模予測(2018年~2030年、百万ドル)

図20 嚢胞性線維症市場規模予測(2018年~2030年、百万ドル)

図21 喘息市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図22 その他市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図23 ネブライザー市場:最終用途別見通しと主要なポイント

図24 ネブライザー市場:最終用途別動向分析

図25 病院およびクリニック市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図26 救急センター市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図27 家庭用医療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図28 グローバルネブライザー市場:地域別動向と主要なポイント

図29 グローバルネブライザー市場:地域別動向分析

図30 北米市場の見積もりおよび予測(2018年~2030年、百万ドル)

図31 主要国の動向

図32 米国市場の見積もりおよび予測(2018年~2030年、百万ドル)

図33 主要国の動向

図34 カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図35 主要国の動向

図36 メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図37 欧州市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図38 主要国の動向

図39 イギリス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図40 主要国の動向

図41 ドイツ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図42 主要国の動向

図43 フランス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図44 主要国の動向

図45 イタリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

図46 主要国の動向

図47 スペイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図48 主要国の動向

図49 デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図50 主要国の動向

図51 スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図52 主要国の動向

図53 ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図54 アジア太平洋地域市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図55 主要国の動向

図56 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図57 主要国の動向

図58 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図59 主要国の動向

図60 インド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図61 主要国の動向

図62 タイ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図63 主要国の動向

図64 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図65 主要国の動向

図66 オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図67 ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図68 主要国の動向

図69 ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図70 主要国の動向

図71 アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図72 中東・アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図73 主要国の動向

図74 南アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図75 主要国の動向

図76 サウジアラビア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図77 主要国の動向

図78 アラブ首長国連邦(UAE)市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図79 主要国の動向

図80 クウェート市場の見積もりおよび予測(2018年~2030年、百万米ドル)

| ※参考情報 ネブライザーとは、液体の薬剤を微細な霧状に変換して吸入できるようにする医療機器です。この装置は主に呼吸器系の疾患に対して使用され、特に喘息や慢性閉塞性肺疾患(COPD)、肺炎などの治療に役立ちます。ネブライザーによって吸入された薬剤は、直接気道や肺に到達し、迅速かつ効果的に作用します。これは、経口投与や注射に比べて、副作用を軽減しながら、必要な薬剤量を迅速に届けることができるためです。 ネブライザーにはいくつかの種類がありますが、一般的にはコンプレッサー型、超音波型、メッシュ型の3つに分類されます。コンプレッサー型は、圧縮された空気を使用して薬液を霧化する仕組みです。これが最も一般的なタイプですが、騒音が大きく、電源が必要です。超音波型は、高周波の音波を利用して液体を微細な霧にします。これにより、騒音が少なく、比較的軽量で持ち運びが容易です。最後に、メッシュ型は、薬液をメッシュのフィルターを通過させることで霧化します。この方式は、動作音が静かで、携帯性に優れていますが、価格がやや高い傾向があります。 ネブライザーの主な用途は、呼吸器疾患の治療です。喘息患者は、発作時に迅速に吸入できる薬剤を必要とするため、ネブライザーは非常に有効です。また、慢性的な呼吸器疾患を抱える人々にも定期的な使用が推奨され、予防的に使用することもあります。このように、ネブライザーは特に患者の状態に応じた柔軟な治療が可能です。 また、ネブライザーは小児科でも広く使用されます。幼児や乳児は、薬剤を飲むことが難しく、注射ができない場合が多いため、吸入療法は非常に実用的です。さらに、最近では新型コロナウイルス感染症(COVID-19)の治療においても、ネブライザーを用いた吸入療法が研究され、期待される効果が見出されています。 関連技術としては、薬剤の調製や吸入方法の改善が挙げられます。例えば、ネブライザー用の薬剤は、患者が吸入しやすいように科学的に調整されており、粒子のサイズや濃度が最適化されています。また、吸入デバイス自体のデザインも進化しており、より効率的な霧化や患者の使いやすさを追求した機器が開発されています。さらに、スマートデバイスとしての進化も注目されており、使用状況をモニタリングしたり、吸入が行えたかどうかを記録する機能を持つ機器も登場しています。 ネブライザーは、周囲の環境や患者の状態に応じて柔軟に使用できますが、使用する際にはいくつかの注意点があります。まず、清潔な環境で使用することが重要です。使用後はネブライザーの部品を洗浄し、消毒することで、感染を防止できます。また、使用する薬剤やその濃度については医師の指示に従う必要があります。不適切な使用は、効果を十分に発揮できないだけでなく、逆に健康に悪影響を及ぼす可能性もあります。 さらに、ネブライザーは高齢者や慢性疾患を持つ患者にとって非常に便利なデバイスでありますが、これらの患者の中には、自力での操作が難しい場合や、デバイスの使用を忘れることがあるため、周囲のサポートが重要になることもあります。 このように、ネブライザーは呼吸器疾患の治療において非常に重要な役割を果たしますし、その技術も日々進歩しています。今後の研究や開発によって、さらに使いやすく、効果的な製品が誕生することが期待されます。また、患者がより良い生活を送るためのサポート手段として、ネブライザーの活用が一層広がることを願っています。 |