市場の大手企業は、製薬会社の処方箋に基づいて医薬品の製造を行う受託製造サービスを提供し、需要に応じたスムーズで効率的な医薬品製造を保証しています。これにより、これらのCMOは製薬企業が資本支出と運営コストを削減しつつ、医薬品開発プロセスを加速化し、患者に命を救う医薬品を迅速に届ける可能性を向上させます。

さらに、中小規模の製薬会社はCMOの支援を受けることで、コアコンピテンシーに集中し、契約先企業の製造における複雑な課題を解決できます。また、ほとんどの受託製造業者は、生産量増加を支援する多様な無菌充填設備の供給において高度な専門性を有しており、品質を損なうことなく医薬品製造プロセスをさらに効率化しています。さらに、医薬品発見技術の急激な進展と、製品が業界基準を満たすための品質管理システムへの注目が高まっていることが、市場成長を後押ししています。

また、急速な技術革新は、効率性を向上させながら効果的な医薬品カスタマイズを可能にするため、受託製造の形態を再定義しています。高度な製造技術、データ分析、人工知能(AI)、品質設計(QbD)、プロセス分析技術(PAT)などの技術革新は、医薬品開発のタイムラインを短縮するため、新たな製造能力の継続的な進化と需要を支えています。例えば、データ分析とAIは、製造プロセス全体で生成される大量のデータを活かすことで、製薬業界のさまざまな側面を変革しています。これにより、生産の最適化、設備の故障予測、規制遵守の確保がさらに支援されます。さらに、製剤開発と臨床試験製造の専門知識を有するCMOは、AI駆動型の発見を現実の治療法へと転換する役割を果たすと期待されています。また、ブランド医薬品とジェネリック医薬品の需要増加は、製薬受託製造業界の成長を後押しする主要因の一つです。

したがって、医薬品業界における受託製造(CMO)の役割は、医薬品開発から商業サービスまで、幅広いカスタマイズされたソリューションを提供し、薬物開発の加速、コスト削減、効率向上をさらに推進しています。

市場集中度と特徴

市場成長段階は中程度で、成長ペースが加速しています。市場は、合併・買収活動のレベル、イノベーションの度合い、規制の影響、製品拡大、地域拡大によって特徴付けられています。

医薬品受託製造は、連続製造、AIを活用したプロセス最適化、シングルユース技術、高度なバイオ医薬品製造を通じてイノベーションを採用しています。これらの進歩は効率性を向上させ、品質管理を強化し、スケーラビリティを向上させ、CMOを変化するグローバルな医薬品業界における不可欠なパートナーとして位置付けています。

厳格なグローバルな規制基準と、FDA、EMA、ICHなどの規制機関への準拠の必要性は、医薬品受託製造における品質、コンプライアンス、透明性を促進しています。GMP要件、データ整合性基準、および進化する規制枠組みは、CMOの運営に影響を与え、安全で高品質な医薬品製造を確保しつつ、コスト、複雑さ、サプライチェーンの監視を強化しています。

医薬品受託製造における合併・買収(M&A)は、技術革新とサービスポートフォリオの拡大を背景に急増しています。さらに、CMOはバイオ医薬品、HPAPI、無菌製造能力を強化するため、専門企業を買収し、グローバルサプライチェーンと競争力を強化しています。

医薬品受託製造業界は依然として分散化が進んでおり、小分子医薬品、バイオ医薬品、特殊医薬品に特化した多数のCMOが存在します。コスト優位性と規制遵守が市場の競争的分散化を促進しています。

医薬品受託製造は地域的な拡大を加速しており、CMOはコスト効率と有利な規制を活かすため、先進国と新興国に投資を拡大しており、これが市場成長をさらに後押ししています。

サービス動向

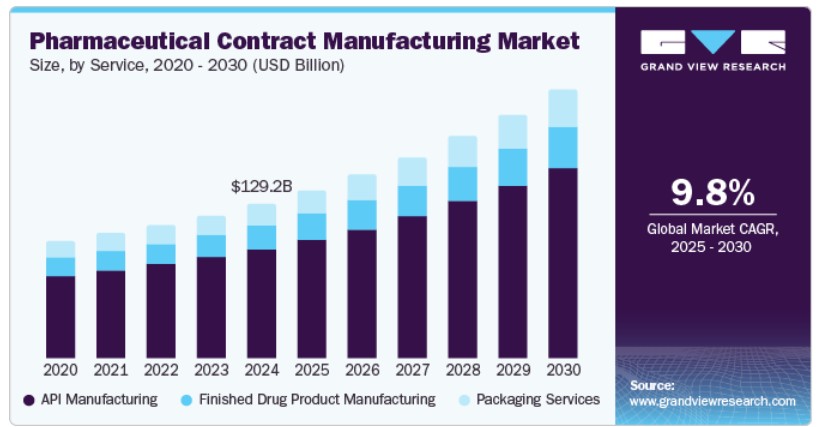

サービス面では、市場はAPI製造、完成医薬品製造、包装サービスに分類されます。完成医薬品製造はさらに、経口固形剤、液剤、外用剤、その他に細分化されます。API製造セグメントは2024年に70.68%の最大の市場シェアを占めました。この著しい成長は、アウトソーシングの増加、コスト効率の向上、規制遵守の必要性に起因しています。医薬品製造において、有効成分(API)の製造は最も重要なプロセスの一つであり、患者に命を救う医薬品を製造する上で不可欠です。さらに、多くの受託製造企業は、医薬品の効率性と持続可能性を向上させるため、高活性医薬品成分(HPAPI)と連続製造プロセスへの投資を拡大しています。例えば、ジェネリック経口固形製剤のコストの40~50%はAPIに起因しています。これらの成分は、病気の診断、治療、緩和、予防、または体の構造や機能に影響を与えるために不可欠です。

さらに、APIの製造は高度に規制された環境下で実施される複雑なプロセスであり、製造される医薬品の安全性、品質、有効性を確保するため、精度とグローバル基準への厳格な遵守が不可欠です。さらに、バイオ医薬品、特殊API、カスタム合成の需要がイノベーションを促進しており、先進的な製造技術が生産効率を向上させています。FDA、EMA、PMDAなどの規制機関間の規制調和も、グローバルなAPIサプライチェーンに大きな影響を与えています。また、高齢化人口の増加と多様な疾患の蔓延も、医薬品APIセグメントの成長に寄与しており、契約製造サービスの需要をさらに増加させ、市場全体の成長を後押ししています。

一方、包装サービスセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この成長は、命を救う医薬品の需要増加と、製薬企業と契約製造組織(CMO)との提携拡大による製造から包装までの多様なサービス提供が要因です。さらに、コスト効率の良い包装ソリューションの必要性と、命を救う医薬品の包装要件は、これらの製品が患者に効果的に届くことを確保する上で不可欠です。

一次包装業界におけるイノベーションもますます普及しており、特に小ロット生産において顕著です。さらに、医薬品受託製造が大幅に拡大し、新製品発売の生産能力向上と市場投入までの時間を短縮しています。このセグメントは、ブリスター包装、ボトルとバイアル包装、アンプルとカプセル包装、チューブ、サシェ、ポーチ、スティックパックなど、多様な包装オプションを提供しています。これらのソリューションは、医薬品企業がサプライチェーン全体(一次包装とラベル付けから出荷、保管、エンドユーザーへの配送まで)において効率性を向上させ、製品品質を維持するのに役立ちます。この傾向は、推定期間中に市場成長を促進すると予想されています。

製品インサイト

製品タイプ別では、市場は小分子とバイオロジクスに分類されます。バイオロジクスには、モノクローナル抗体、ワクチン、組換えタンパク質などが含まれます。2024年時点で、低分子医薬品セグメントがグローバルな医薬品受託製造業界を支配しています。低分子医薬品は、ほぼ1世紀にわたり医薬品業界の基盤を成してきました。このセグメントの成長は、低分子医薬品の生産量増加に支えられています。CMOが提供するメリットは、大型分子バイオ医薬品と比較して製造プロセスを簡素化します。アウトソーシング需要の増加に加え、コスト効率の向上は、低分子医薬品生産における効率性、スケーラビリティ、品質管理の向上を支援しています。さらに、多くの製薬企業が、がん、免疫学、感染症など多様な適応症を対象とした新規小分子医薬品の開発に焦点を移し、受託製造に注力しています。これにより、予測期間中にセグメントの成長が促進されると見込まれています。

バイオロジクスセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。この成長は、治療薬およびその他の医薬品への高い投資と継続的なイノベーションに起因しています。さらに、人工知能(AI)などの先進技術の採用拡大、アウトソーシングのトレンドの増加、製薬企業による研究開発(R&D)活動の活発化が、セグメントの成長を後押しする主要因となっています。また、規制環境の改善も市場成長を支援すると予想されています。さらに、契約製造組織(CMO)は、高い生産能力と最先端の製造施設を提供することで市場投入のスピード向上を支援し、これにより生物製剤セグメントの成長に寄与しています。これらの要因は、予測期間中にセグメントの成長を促進すると予想されています。

医薬品インサイト

医薬品種類別では、市場はジェネリックとブランド医薬品セグメントに分類されます。2024年にジェネリックセグメントが最大の市場シェアを占めました。このセグメントの成長は、特許切れの増加、製薬企業のアウトソーシング拡大、コスト効果の高い医薬品への需要増加が要因です。さらに、継続的製造トレンドと技術革新がセグメントの成長を後押ししています。また、製造コストの低さが、先進国における製薬企業が製造活動をCMOにアウトソーシングする動きを促進しています。

ブランド医薬品セグメントは、予測期間中に年平均成長率(CAGR)9.64%で成長すると予想されています。ブランド医薬品受託製造セグメントは、製薬企業が製造をCMOにアウトソーシングする傾向が強まる中で、安定した成長を遂げています。さらに、医薬品製剤の複雑化が進む中、ブランド医薬品製造を行う多くの製薬企業は、高度な製剤技術、バイオ医薬品、無菌注射剤、新規薬物送達システムにおける専門知識を有するCMOに依存するようになってきています。さらに、FDA、EMA、MHRAなどの規制当局の厳格な規制により、高品質でGMP準拠の製造施設の数が増加しています。また、パーソナライズド医療、バイオ医薬品、特殊医薬品への需要の高まりに伴い、新興技術がブランド医薬品製造の風景を変革しています。同様に、戦略的提携、合併、買収が業界を形作っており、製薬企業が研究開発と商業化に注力しつつ、信頼性が高く高品質な医薬品生産を確保できるようになっています。

事業規模別市場動向

事業規模に基づき、市場はバッチ製造と連続製造の2つのセグメントに分類されます。2024年時点で、バッチ製造セグメントが市場を支配し、売上高の88.88%を占めています。市場における主要なトレンドの一つはバッチ製造のアウトソーシングで、中小企業が運営コストを削減し、各バッチの製造開始前の設備の準備と調整を大幅に削減できるためです。これらの要因がセグメントの成長を後押しすると予想されます。

一方、連続セグメントは予測期間中に特定の年平均成長率(CAGR)で大幅な成長が見込まれています。医薬品連続製造(CM)は、革新的な医薬品の生産に重点が置かれる医薬品受託製造プロセスにおいて重要な技術とされています。セグメントの成長は、効率の向上、コスト削減、製品品質の改善に起因すると考えられます。さらに、連続製造(CM)技術は、より迅速で柔軟性があり、シームレスでスケーラブルな医薬品生産の需要増加に対応するため、ますます採用が進んでいます。これにより、予測期間中にセグメントの成長が促進されると予想されます。

ワークフローの洞察

ワークフローに基づいて、市場は臨床と商業に分類されます。2024年、商業セグメントは、医薬品開発の強力なパイプラインや大規模な商業製造などにより、グローバルな医薬品受託製造業界を支配しました。さらに、新規療法や希少疾病用医薬品の流入増加と承認製品の高い投資回収率を背景に、多くの製薬企業が先進的なインフラと専門知識にアクセスするため、商業契約製造にシフトしています。これらの要因が市場成長を促進すると予想されます。臨床セグメントは、予測期間中に著しい年平均成長率(CAGR)を記録すると見込まれています。このセグメントは、臨床試験の増加と専門的なCMOサービスへの需要拡大に牽引されています。これらの要因が市場成長を促進すると予想されます。

アプリケーションインサイト

アプリケーション別では、市場は腫瘍学、感染症、神経疾患、循環器疾患、代謝疾患、自己免疫疾患、呼吸器疾患、眼科、消化器疾患、内分泌疾患、血液疾患、その他に分類されます。

腫瘍学セグメントは、2024年にグローバルな医薬品受託製造業界で最大の市場シェア(23.55%)を占めました。このセグメントは、世界中でがん患者の増加により成長が見込まれています。例えば、Cancer Atlasは2040年までに世界中で2900万件のがん患者が発生すると予測しています。医薬品製品の最近の傾向は、がん治療の研究開発の拡大に伴い変化しています。医薬品業界は、革新的な標的治療や個人に合わせた医療アプローチによるがん治療薬・療法の需要増加により、大幅な成長を遂げており、これにより医薬品受託製造の需要も増加しています。

一方、循環器疾患セグメントは、予測期間中に特定の年平均成長率(CAGR)で著しい成長を遂げると予想されています。このセグメントは、循環器疾患の有病率の増加に牽引されています。例えば、2023年世界心臓報告によると、世界中で5億人以上が循環器疾患に罹患しており、約100万人の死亡を引き起こしています。したがって、医薬品製品のイノベーションの進展が市場成長を促進すると予想されます。

企業規模別市場分析

企業規模に基づき、市場は小規模、中規模、大規模の3つのセグメントに分類されます。2024年には、小規模企業セグメントが最大の売上高シェアを占め、市場を支配しています。このセグメントの急成長は、従業員数の増加、施設整備、ベンチャー資金の増加が主な要因です。理想的な企業は、革新的な薬の開発に100人以上の従業員を従事させています。年間売上高がUSD 1000万ドル以上で、年間投資計画をコミットしている受託製造企業も増加しています。

一方、中規模セグメントは予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。中規模または「ミッドサイズ」企業は、革新的な医薬品のエンドツーエンド開発に100人から500人の従業員を従事させていますが、その集中度は特定の治療領域に限定されています。さらに、これらの中規模企業は売上高がUSD 1000万ドルから10億ドル程度です。これらの要因が市場成長を促進すると予想されています。

最終用途別分析

最終用途別では、市場は製薬会社とバイオテクノロジー会社に分類されます。2024年には、特に医薬品開発の専門知識が不足する小規模から中規模の製薬会社において、エンドツーエンドサービスのアウトソーシング傾向が高まっているため、製薬会社セグメントが市場を支配しました。製薬業界におけるアウトソーシングサービスの需要は、多様な治療薬向けのCMOサービスへの需要増加、研究開発(R&D)への投資拡大、技術革新により高まっています。さらに、製薬会社とバイオ医薬品会社における医薬品パイプラインの増加が、予測期間中にこのセグメントの拡大に寄与すると予想されます。

一方、バイオテクノロジー企業セグメントは、予測期間中に特定の年平均成長率(CAGR)で著しい成長を遂げると予想されています。バイオテクノロジー企業、中堅バイオテクノロジー企業、新興企業が医薬品アウトソーシングに関する知識を深めるため、アウトソーシングへの 선호度が高まっていることが市場の成長を後押ししています。同様に、新規医薬品数の増加も市場成長に寄与しています。

地域別動向

2024年時点で、北米の医薬品受託製造業界は38.47%の最大のシェアを占めました。これは、技術革新、医薬品製品の需要拡大、医薬品製造の第三者メーカーへのアウトソーシング増加など、複数の要因に起因しています。さらに、CMOは製薬企業が運営コストを削減し、生産をさらに拡大するのを支援しています。また、AIや機械学習などの先進技術の採用拡大は、薬物開発と製造のさまざまな段階を最適化しています。さらに、契約製造の需要は、効率性とイノベーションの向上、研究開発(R&D)コストの削減を促進すると予想されています。

医薬品受託製造企業は、企業がコアコンピテンシーに集中し、規制要件を遵守し、多様な製剤や特殊医薬品向けのサービス提供を強化することを可能にします。これにより、コスト効率の高い高品質な製造や戦略的パートナーシップ、合併・買収(M&A)を通じた競争優位の獲得を背景に、CMOサービスの需要が拡大しています。医薬品業界が進化する中、契約製造組織はイノベーターとエンドユーザーの両方にとって成功を導く重要な役割を果たし続けるでしょう。

米国医薬品契約製造市場動向

2024年時点で、米国医薬品契約製造業界は最大の市場シェアを占めました。この成長は、医薬品市場の拡大とアウトソーシングの増加傾向に後押しされています。さらに、ジェネリック医薬品の開発は市場に大きな恩恵をもたらしており、製薬メーカーは生産の80%をCMOにアウトソーシングしています。CMOは、小規模から中規模の製薬企業が厳しい医薬品製造環境で競争優位性を獲得するための重要な役割を果たしています。CMOとのパートナーシップなどの戦略的イニシアチブにより、これらの企業は初期投資を最小限に抑えながら試験施設にアクセスできます。

さらに、CMOは製薬企業の既存の医薬品ポートフォリオを大幅に強化します。市場は最先端の製造施設、品質管理措置、堅牢なサプライチェーンを提供しています。したがって、革新的な医薬品の需要増加、疾患の有病率上昇、製薬企業の存在感強化が、CMOサービスの需要拡大を後押ししています。これらのサービスは高度な製造能力と市場投入までの時間を短縮するため、CMOは医薬品製造の戦略的パートナーとなっています。これらの要因が市場成長を促進すると予想されます。

欧州医薬品受託製造市場動向

欧州の医薬品受託製造市場は、厳格な規制要件とバイオ医薬品・特殊医薬品の需要増加により、大幅な成長が見込まれています。この傾向はイノベーション能力の必要性を強調し、地域における医薬品受託製造サービスの需要を後押ししています。さらに、CMOは製薬企業に業界の最新イノベーションを追求する機会を提供します。CMOはまた、オペレーションの効率化、規制遵守の確保、新療法の市場投入期間の短縮を支援します。この新製品イノベーションへの集中的な取り組みが、市場成長をさらに促進すると予想されます。さらに、CMOは専門的なサービスを提供し、最新技術を活用した高度な施設と設備を保有しており、製薬企業に大きなメリットをもたらします。

さらに、医薬品受託製造企業は、コスト効率の向上と業務効率の改善を実現しながら、高品質な製品生産を保証します。また、連続製造、自動化、AIを活用したプロセス最適化などの技術革新は、効率性とスケーラビリティを向上させます。規制枠組みは、優良製造基準(GMP)の遵守、品質保証、サプライチェーンの透明性に関する高い基準を課しています。これらの要因は、推定期間中に市場成長を促進すると予想されます。

ドイツの医薬品受託製造業界は、2024年に欧州地域で最大の売上高シェアを占めました。この市場は、拡大する医薬品業界と、地域医療市場向けの命を救う医薬品の製造を支援する受託製造(CMO)サービスの需要増加に主に牽引されています。さらに、ドイツの医薬品CMO市場は、先進技術とサービスを活用し、顧客に幅広い柔軟な新製品イノベーションを提供しています。これらの受託製造企業は、製薬企業が規制リスクを軽減し、市場投入を加速し、サプライチェーンを強化し、新製品をできるだけ早く導入するのを支援しています。さらに、厳格な規制と進化する業界基準は、受託製造企業が適切な製造基準に準拠した品質管理システムを導入することを要求しており、これらは市場成長を後押ししています。これらの要因が市場を牽引すると予想されています。

イギリス製薬受託製造業界は、予測期間中に成長すると見込まれています。この成長は主に、市場投入までの時間を短縮するため、効率的かつ増産可能な製薬生産のための受託製造の需要増加に起因します。さらに、受託製造サービスは製薬企業が保管コストを削減し、製造スケジュールを短縮し、施設要件を最小限に抑えるのを支援します。これにより、これらの企業は新薬の研究開発にさらに注力できるようになります。さらに、これらのサービスは、製造能力の課題克服を支援する潜在的な協業の創出を目的としています。これらの要因が市場を牽引すると予想されます。

アジア太平洋地域医薬品受託製造市場動向

アジア太平洋地域の医薬品受託製造業界は、予測期間中に著しい年平均成長率(CAGR)を記録すると見込まれています。この成長は、医薬品製品の需要増加、確立された医薬品企業の存在、技術導入、およびこの地域における市場成長を促進する複数の機会など、複数の要因に起因します。さらに、日本、中国、インドなどの国々は、小規模バイオ医薬品やバイオ医薬品の受託製造サービスを提供する施設拡張に注力しており、APAC地域での事業基盤確立を支援しています。また、ブロックバスター新薬の開発への注目が高まる中、医薬品開発・製造に必要なインフラ整備に関する懸念が浮上しています。その結果、地域における受託製造サービスの需要が拡大しています。さらに、疾病負担の増加により医薬品製品の数が急増していることが、アジア太平洋地域の医薬品受託製造市場成長の主要因となる見込みです。

中国の医薬品受託製造業界は2024年に最大のシェアを占めました。中国のCMO市場は、急速に拡大する医薬品業界と受託製造組織(CMO)が提供する優位性により牽引されています。これらの優位性には、コスト効率の良さや新薬開発のための高度な製造能力が含まれます。これらの受託製造は、製薬企業に効率性の向上と専門サービスへのアクセスを提供し、品質の高い製品(有効成分(API)、バイオ医薬品、無菌注射剤、高活性医薬品など)の製造における生産性、柔軟性、イノベーションをさらに向上させます。

さらに、製薬薬品のイノベーションに対する政府の支援が、市場成長をさらに促進すると予想されています。中国の大規模な製薬拠点である上海、北京、江蘇省では、カスタム合成、製剤開発、臨床試験製造などのサービスが提供されています。さらに、サプライチェーンの多様化ニーズが、予測期間中に市場成長に寄与すると予想されています。

日本の製薬受託製造業界はアジア太平洋地域で第2位の規模を誇り、製薬受託製造サービスにおける堅固な機会を提供することで市場成長を牽引すると予想されています。同国では高齢化人口の増加と疾病の発生率上昇により、多様な医薬品と受託製造サービスの需要が拡大しています。さらに、受託製造組織(CMO)への依存度が高まることで、同国における医薬品製品のグローバルな販売と供給が強化されると予想されます。これらの要因が、推定期間中の市場成長を後押しすると見込まれています。

インドの医薬品受託製造市場は、予測期間中に魅力的な年平均成長率(CAGR)で著しい成長を遂げると予想されています。この成長は、ジェネリック医薬品、バイオ医薬品、バイオシミラー、パーソナライズド医薬品のパイプラインを支援するための研究開発(R&D)への注力の増加、およびコスト効率の高い製造サービスへの需要の増加に後押しされています。CMOは、製薬企業がコアコンピテンシーに集中しつつ、自社製造に関連するコストを削減できるよう支援しています。さらに、CMOの既存施設を活用することで得られる主要なメリットにより、これらのサービスへの需要が拡大しています。これらの要因は、今後数年間で市場の成長に寄与すると予想されます。

主要な医薬品受託製造企業動向

市場プレイヤーは、サービス提供の強化と競争優位性の獲得を目的として、新製品イノベーションの発売、提携、パートナーシップ、合併・買収など、多様な戦略的イニシアチブを実施しています。例えば、2024年3月、Tonix Pharmaceuticals Holding Corp.は、米国での商業用製造を目的として、Almac Pharma Servicesを含む2つのCMOを選定したと発表しました。同社は、自社開発プログラムを初めてNDA提出へ進めること、およびCMOとの協業による商業供給とTonmyaの潜在的な発売に期待を示しています。

主要な医薬品受託製造企業:

以下の企業は、医薬品受託製造市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AbbVie Contract Manufacturing

- Almac Group

- Boehringer Ingelheim BioXcellence

- Catalent

- Dr. Reddy’s Laboratories

- Fareva

- Fujifilm Diosynth Biotechnologies

- Jubilant HollisterStier

- Lonza Group

- Patheon (Thermo Fisher Scientific)

- Pfizer CentreOne

- Prakruti Life Science

- Recipharm

- Samsung Biologics

- Siegfried Holding AG

- Vetter Pharma

- WuXi AppTec

最近の動向

- 2024年10月、サムスン・バイオロジクスは、アジアの製薬会社との契約製造パートナーシップを発表しました。この提携の契約額はUSD 12億4,000万ドルで、単一顧客との契約としては過去最大級の規模となります。製造は韓国にあるサムスンバイオロジクスのバイオ製造施設で行われ、提携期間は2037年12月までとなります。この契約により、サムスンバイオロジクスの2024年の総契約額はUSD 33億ドルを超えました。

- 2023年3月、ファイザーはサムスンバイオロジクスとのUSD 1億8,300万ドルの契約製造提携を発表しました。さらに、2年後、サムスンバイオロジクスはモデナを含む主要なmRNAワクチンメーカー向けのCOVID-19ワクチン製造に関する合意を発表しました。これは、韓国最大の財閥グループであるサムスングループのバイオテクノロジー部門がファイザーとのCMO契約を初めて公表したものです。

グローバル医薬品受託製造市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル医薬品受託製造市場レポートを、サービス、製品、事業規模、ワークフロー、アプリケーション、最終用途、企業規模、地域に基づいてセグメント化しています。

サービス別見通し(売上高、百万ドル、2018年~2030年)

- API製造

- 完成医薬品製造

- 経口固形製剤

- 液体製剤

- 外用製剤

- その他

- 包装サービス

製品別見通し(売上高、百万ドル、2018年~2030年)

- 小分子

- バイオロジクス

- モノクローナル抗体

- ワクチン

- 組換えタンパク質

- その他

医薬品別見通し(売上高、米ドル百万、2018年~2030年)

- ジェネリック

- ブランド品

事業規模別見通し(売上高、米ドル百万、2018年~2030年)

- バッチ

- 連続

ワークフロー見通し(売上高、百万米ドル、2018年~2030年)

- 臨床

- 商業

アプリケーション見通し(売上高、百万米ドル、2018年~2030年)

- 腫瘍学

- 感染症

- 神経疾患

- 心血管疾患

- 代謝障害

- 自己免疫疾患

- 呼吸器疾患

- 眼科

- 消化器疾患

- 内分泌疾患

- 血液疾患

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 製薬会社

- バイオテクノロジー企業

企業規模別見通し(売上高、百万ドル、2018年~2030年)

- 小規模

- 中規模

- 大規模

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドタイ韓国オーストラリアラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. サービス

1.2.2. 製品

1.2.3. 医薬品

1.2.4. 事業規模

1.2.5. ワークフロー

1.2.6. アプリケーション

1.2.7. 最終用途

1.2.8. 企業規模

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要な調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合分析

第3章 医薬品受託製造市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 技術的進歩

3.4. 臨床試験件数分析(2024年)

3.5. 医薬品受託製造市場分析ツール

3.5.1. 業界分析 – ポーターの5つの力分析

3.5.2. PESTEL分析

3.5.3. COVID-19影響分析

第4章 医薬品受託製造市場:サービス別推定値とトレンド分析

4.1. 医薬品受託製造市場、サービス別:セグメントダッシュボード

4.2. 医薬品受託製造市場(サービス別):動向分析

4.3. 医薬品受託製造市場の見積もりおよび予測(サービス別)、2018年~2030年

4.4. API製造

4.4.1. API製造市場の販売額見積もりおよび予測(2018年~2030年、百万ドル)

4.5. 完成医薬品製造

4.5.1. 完成医薬品製造市場売上高推計と予測、2018年~2030年(百万米ドル)

4.5.2. 経口固形製剤

4.5.2.1. 経口固形製剤市場売上高推計と予測、2018年~2030年(百万米ドル)

4.5.3. 液体

4.5.3.1. 液体市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.4. 外用剤

4.5.4.1. 外用剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.5. その他

4.5.5.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

4.6. パッケージングサービス

4.6.1. パッケージングサービス市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 医薬品受託製造市場:製品推計とトレンド分析

5.1. 医薬品受託製造市場:製品別セグメントダッシュボード

5.2. 医薬品受託製造市場:製品別動向分析

5.3. 医薬品受託製造市場推定値と予測(製品別)、2018年~2030年

5.4. 小分子

5.4.1. 小分子市場売上高推計と予測(2018年~2030年、百万米ドル)

5.5. バイオロジクス

5.5.1. バイオロジクス市場売上高推計と予測(2018年~2030年、百万米ドル)

5.5.2. モノクローナル抗体

5.5.2.1. モノクローナル抗体市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.5.3. ワクチン

5.5.3.1. ワクチン市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.5.4. 組換えタンパク質

5.5.4.1. 組換えタンパク質市場売上高推計と予測(2018年~2030年、百万米ドル)

5.5.5. その他

5.5.5.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 医薬品受託製造市場:医薬品別推計とトレンド分析

6.1. 医薬品受託製造市場:医薬品別セグメントダッシュボード

6.2. 医薬品受託製造市場:医薬品別動向分析

6.3. 医薬品受託製造市場規模推計と予測(2018年~2030年、医薬品別)

6.4. ジェネリック

6.4.1. ジェネリック市場規模推計と予測(2018年~2030年、百万米ドル)

6.5. ブランド医薬品

6.5.1. ブランド医薬品市場売上高推計と予測(2018年~2030年)(百万ドル)

第7章 医薬品受託製造市場:事業規模推計と動向分析

7.1. 医薬品受託製造市場、事業規模別:セグメントダッシュボード

7.2. 医薬品受託製造市場、事業規模別:動向分析

7.3. 医薬品受託製造市場規模推計と予測(事業規模別)、2018年~2030年

7.4. バッチ

7.4.1. バッチ市場売上高推計と予測(2018年~2030年、百万米ドル)

7.5. 連続

7.5.1. 連続市場売上高推計と予測、2018年~2030年(百万ドル)

第8章 医薬品受託製造市場:ワークフロー別推計とトレンド分析

8.1. 医薬品受託製造市場、ワークフロー別:セグメントダッシュボード

8.2. 医薬品受託製造市場、ワークフロー別:動向分析

8.3. 医薬品受託製造市場の見積もりおよび予測(ワークフロー別)、2018年~2030年

8.4. 臨床

8.4.1. 臨床市場、2018年~2030年(百万米ドル)

8.5. 商業

8.5.1. 商業市場、2018年~2030年(百万米ドル)

第9章 医薬品受託製造市場:アプリケーション別推定値とトレンド分析

9.1. 医薬品受託製造市場、アプリケーション別:セグメントダッシュボード

9.2. 医薬品受託製造市場、アプリケーション別:動向分析

9.3. 医薬品受託製造市場推定値と予測、アプリケーション別、2018年~2030年

9.4. 腫瘍学

9.4.1. 腫瘍学市場、2018年から2030年(百万米ドル)

9.5. 感染症

9.5.1. 感染症市場、2018年から2030年(百万米ドル)

9.6. 神経疾患

9.6.1. 神経疾患市場、2018年から2030年(百万米ドル)

9.7. 心血管疾患

9.7.1. 心血管疾患市場、2018年から2030年(百万米ドル)

9.8. 代謝障害

9.8.1. 代謝障害市場、2018年から2030年(百万米ドル)

9.9. 自己免疫疾患

9.9.1. 自己免疫疾患市場、2018年から2030年(百万米ドル)

9.10. 呼吸器疾患

9.10.1. 呼吸器疾患市場、2018年から2030年(百万米ドル)

9.11. 眼科

9.11.1. 眼科市場、2018年から2030年(百万米ドル)

9.12. 消化器系疾患

9.12.1. 消化器系疾患市場、2018年から2030年(百万米ドル)

9.13. ホルモン障害

9.13.1. ホルモン障害市場、2018年から2030年(百万ドル)

9.14. 血液疾患

9.14.1. 血液疾患市場、2018年から2030年(百万ドル)

9.15. その他

9.15.1. その他市場、2018年から2030年(百万ドル)

第10章 医薬品受託製造市場:最終用途別推定値とトレンド分析

10.1. 医薬品受託製造市場、最終用途別:セグメントダッシュボード

10.2. 医薬品受託製造市場、最終用途別:動向分析

10.3. 医薬品受託製造市場推定値と予測、最終用途別、2018年~2030年

10.4. 医薬品企業

10.4.1. 製薬企業市場、2018年から2030年(百万米ドル)

10.5. バイオテクノロジー企業

10.5.1. バイオテクノロジー企業市場、2018年から2030年(百万米ドル)

第11章 製薬受託製造市場:企業規模別推定値と動向分析

11.1. 医薬品受託製造市場:企業規模別セグメントダッシュボード

11.2. 医薬品受託製造市場:企業規模別動向分析

11.3. 医薬品受託製造市場予測:企業規模別、2018年~2030年

11.4. 小規模

11.4.1. 小規模市場、2018年~2030年(百万米ドル)

11.5. 中規模

11.5.1. 中規模市場、2018年から2030年(百万ドル)

11.6. 大規模

11.6.1. 大規模市場、2018年から2030年(百万ドル)

第12章 医薬品受託製造市場:地域別推定値とトレンド分析

12.1. 地域別市場シェア分析、2024年と2030年

12.2. 地域別市場ダッシュボード

12.3. グローバル地域別市場概要

12.4. 北米

12.4.1. 北米市場推定値と予測、2018年から2030年(百万米ドル)

12.4.2. アメリカ

12.4.2.1. 主要国動向

12.4.2.2. 競争状況

12.4.2.3. 規制枠組み

12.4.2.4. 米国市場推定値と予測(2018年~2030年、百万ドル)

12.4.3. カナダ

12.4.3.1. 主要国動向

12.4.3.2. 競争状況

12.4.3.3. 規制枠組み

12.4.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.4.4. メキシコ

12.4.4.1. 主要国の動向

12.4.4.2. 競争状況

12.4.4.3. 規制枠組み

12.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.5. ヨーロッパ

12.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.5.2. イギリス

12.5.2.1. 主要国動向

12.5.2.2. 競争状況

12.5.2.3. 規制枠組み

12.5.2.4. イギリス市場推定値と予測(2018年~2030年、百万ドル)

12.5.3. ドイツ

12.5.3.1. 主要国動向

12.5.3.2. 競争状況

12.5.3.3. 規制枠組み

12.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.5.4. フランス

12.5.4.1. 主要な国別動向

12.5.4.2. 競争状況

12.5.4.3. 規制枠組み

12.5.4.4. フランス市場推定値と予測(2018年~2030年、百万米ドル)

12.5.5. イタリア

12.5.5.1. 主要国動向

12.5.5.2. 競争状況

12.5.5.3. 規制枠組み

12.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.5.6. スペイン

12.5.6.1. 主要国の動向

12.5.6.2. 競争状況

12.5.6.3. 規制枠組み

12.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.5.7. デンマーク

12.5.7.1. 主要な国別動向

12.5.7.2. 競争状況

12.5.7.3. 規制枠組み

12.5.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.5.8. スウェーデン

12.5.8.1. 主要国の動向

12.5.8.2. 競争状況

12.5.8.3. 規制枠組み

12.5.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.5.9. ノルウェー

12.5.9.1. 主要な国別動向

12.5.9.2. 競争状況

12.5.9.3. 規制枠組み

12.5.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、米ドル百万)

12.6. アジア太平洋

12.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、米ドル百万)

12.6.2. 日本

12.6.2.1. 主要国の動向

12.6.2.2. 競争状況

12.6.2.3. 規制枠組み

12.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.6.3. 中国

12.6.3.1. 主要国の動向

12.6.3.2. 競争状況

12.6.3.3. 規制枠組み

12.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万ドル)

12.6.4. インド

12.6.4.1. 主要国の動向

12.6.4.2. 競争状況

12.6.4.3. 規制枠組み

12.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.6.5. タイ

12.6.5.1. 主要な国別動向

12.6.5.2. 競争状況

12.6.5.3. 規制枠組み

12.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.6.6. 韓国

12.6.6.1. 主要な国別動向

12.6.6.2. 競争状況

12.6.6.3. 規制枠組み

12.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.6.7. オーストラリア

12.6.7.1. 主要国の動向

12.6.7.2. 競争状況

12.6.7.3. 規制枠組み

12.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.7. ラテンアメリカ

12.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.7.2. ブラジル

12.7.2.1. 主要国の動向

12.7.2.2. 競争状況

12.7.2.3. 規制枠組み

12.7.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.7.3. アルゼンチン

12.7.3.1. 主要国の動向

12.7.3.2. 競争状況

12.7.3.3. 規制枠組み

12.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.8. MEA

12.8.1. MEA市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.8.2. 南アフリカ

12.8.2.1. 主要国の動向

12.8.2.2. 競争状況

12.8.2.3. 規制枠組み

12.8.2.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

12.8.3. サウジアラビア

12.8.3.1. 主要国の動向

12.8.3.2. 競争状況

12.8.3.3. 規制枠組み

12.8.3.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

12.8.4. アラブ首長国連邦

12.8.4.1. 主要な国別動向

12.8.4.2. 競争状況

12.8.4.3. 規制枠組み

12.8.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年、百万米ドル)

12.8.5. クウェート

12.8.5.1. 主要国動向

12.8.5.2. 競争状況

12.8.5.3. 規制枠組み

12.8.5.4. クウェート市場推定値と予測(2018~2030年、百万米ドル)

第13章 競争環境

13.1. 市場参加者の分類

13.2. 2023/24年の企業市場シェア分析

13.3. 企業プロファイル

13.3.1. AbbVie 契約製造

13.3.1.1. 企業概要

13.3.1.2. 財務実績

13.3.1.3. サービスベンチマーク

13.3.1.4. 戦略的イニシアチブ

13.3.2. アルマック・グループ

13.3.2.1. 企業概要

13.3.2.2. 財務実績

13.3.2.3. サービスベンチマーク

13.3.2.4. 戦略的イニシアチブ

13.3.3. ボイヤー・インゲルハイム・バイオエクセレンス

13.3.3.1. 会社概要

13.3.3.2. 財務実績

13.3.3.3. サービスベンチマーク

13.3.3.4. 戦略的イニシアチブ

13.3.4. カタレント

13.3.4.1. 会社概要

13.3.4.2. 財務実績

13.3.4.3. サービスベンチマーク

13.3.4.4. 戦略的イニシアチブ

13.3.5. ドクター・レディーズ・ラボラトリーズ

13.3.5.1. 会社概要

13.3.5.2. 財務実績

13.3.5.3. サービスベンチマーク

13.3.5.4. 戦略的イニシアチブ

13.3.6. ファレヴァ

13.3.6.1. 会社概要

13.3.6.2. 財務実績

13.3.6.3. サービスベンチマーク

13.3.6.4. 戦略的イニシアチブ

13.3.7. 富士フイルム・ディオシンサ・バイオテクノロジー

13.3.7.1. 会社概要

13.3.7.2. 財務実績

13.3.7.3. サービスベンチマーク

13.3.7.4. 戦略的イニシアチブ

13.3.8. ジュビラント・ホリスター・スティア

13.3.8.1. 会社概要

13.3.8.2. 財務実績

13.3.8.3. サービスベンチマーク

13.3.8.4. 戦略的イニシアチブ

13.3.9. ロンザ・グループ

13.3.9.1. 会社概要

13.3.9.2. 財務実績

13.3.9.3. サービスベンチマーク

13.3.9.4. 戦略的イニシアチブ

13.3.10. パテオン(サーモフィッシャーサイエンティフィック)

13.3.10.1. 会社概要

13.3.10.2. 財務実績

13.3.10.3. サービスベンチマーク

13.3.10.4. 戦略的イニシアチブ

13.3.11. ファイザー・センターワン

13.3.11.1. 会社概要

13.3.11.2. 財務実績

13.3.11.3. サービスベンチマーク

13.3.11.4. 戦略的イニシアチブ

13.3.12. プラクルティ・ライフサイエンス

13.3.12.1. 会社概要

13.3.12.2. 財務実績

13.3.12.3. サービスベンチマーク

13.3.12.4. 戦略的イニシアチブ

13.3.13. レシファーム

13.3.13.1. 会社概要

13.3.13.2. 財務実績

13.3.13.3. サービスベンチマーク

13.3.13.4. 戦略的イニシアチブ

13.3.14. サムスン・バイオロジクス

13.3.14.1. 会社概要

13.3.14.2. 財務実績

13.3.14.3. サービスベンチマーク

13.3.14.4. 戦略的イニシアチブ

13.3.15. ジーグフリード・ホールディングAG

13.3.15.1. 会社概要

13.3.15.2. 財務実績

13.3.15.3. サービスベンチマーク

13.3.15.4. 戦略的イニシアチブ

13.3.16. ヴェッター・ファーマ

13.3.16.1. 会社概要

13.3.16.2. 財務実績

13.3.16.3. サービスベンチマーク

13.3.16.4. 戦略的イニシアチブ

13.3.17. ウーシー・アプテック

13.3.17.1. 会社概要

13.3.17.2. 財務実績

13.3.17.3. サービスベンチマーク

13.3.17.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表4 グローバル医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表5 グローバル医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表6. グローバル医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表7. グローバル医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万ドル)

表8. グローバル医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表9. グローバル医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表10. グローバル医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表11. 北米医薬品受託製造市場(国別)、2018年~2030年(百万米ドル)

表12 北米医薬品受託製造市場(サービス別)、2018年~2030年(百万ドル)

表13 北米医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表14 北米医薬品受託製造市場(医薬品種類別)、2018年~2030年(百万ドル)

表15 北米医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表16 北米医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表17 北米医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表18 北米医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表19 北米医薬品受託製造市場(企業規模別)、2018年~2030年(百万ドル)

表20 米国医薬品受託製造市場(サービス別)、2018年~2030年(百万ドル)

表21 米国医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表22 米国医薬品受託製造市場(医薬品別)、2018年~2030年(百万ドル)

表23 米国医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表24 米国医薬品受託製造市場、ワークフロー別、2018年~2030年(百万ドル)

表25 米国医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表26 米国医薬品受託製造市場、最終用途別、2018年~2030年(百万ドル)

表27 米国医薬品受託製造市場、企業規模別、2018年~2030年(百万ドル)

表28 カナダ医薬品受託製造市場、サービス別、2018年~2030年(百万ドル)

表29 カナダ医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表30 カナダ医薬品受託製造市場、医薬品別、2018年~2030年(百万ドル)

表31 カナダ医薬品受託製造市場、事業規模別、2018年~2030年(百万ドル)

表32 カナダ医薬品受託製造市場、ワークフロー別、2018年~2030年(百万米ドル)

表33 カナダ医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表34 カナダ医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表35 カナダ医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表36 メキシコ医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表37 メキシコ医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表38 メキシコ医薬品受託製造市場(薬品別)、2018年~2030年(百万米ドル)

表39 メキシコ医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表40 メキシコ医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表41 メキシコ医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表42 メキシコ医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表43 メキシコ医薬品受託製造市場、企業規模別、2018年~2030年(百万米ドル)

表44 欧州医薬品受託製造市場(国別)、2018年~2030年(百万米ドル)

表45 欧州医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表46 欧州医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表47 欧州医薬品受託製造市場(薬品別)、2018年~2030年(百万ドル)

表48 欧州医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表49 欧州医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万ドル)

表50 欧州医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表51 欧州医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表52 欧州医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表53 イギリス医薬品受託製造市場(サービス別)、2018年~2030年(百万ドル)

表54 イギリス医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表55 イギリス医薬品受託製造市場(医薬品別)、2018年~2030年(百万ドル)

表56 イギリス医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表57 イギリス医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万ドル)

表58 イギリス医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表59 イギリス医薬品受託製造市場、最終用途別、2018年~2030年(百万ドル)

表60 イギリス医薬品受託製造市場、企業規模別、2018年~2030年(百万ドル)

表61 ドイツ医薬品受託製造市場、サービス別、2018年~2030年(百万ドル)

表62 ドイツの医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表63 ドイツの医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表64 ドイツの医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表65 ドイツの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表66 ドイツの医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表67 ドイツの医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表68 ドイツの医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表69 フランスの医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表70 フランスの医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表71 フランス医薬品受託製造市場(薬品別)、2018年~2030年(百万米ドル)

表72 フランス医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表73 フランス医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表74 フランス医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表75 フランス医薬品受託製造市場、最終用途別、2018年~2030年(百万ドル)

表76 フランス医薬品受託製造市場、企業規模別、2018年~2030年(百万ドル)

表77 イタリアの医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表78 イタリアの医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表79 イタリアの医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表80 イタリアの医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表81 イタリアの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万ドル)

表82 イタリアの医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表83 イタリアの医薬品受託製造市場(最終用途別)、2018年~2030年(百万ドル)

表84 イタリアの医薬品受託製造市場(企業規模別)、2018年~2030年(百万ドル)

表85 スペインの医薬品受託製造市場(サービス別)、2018年~2030年(百万ドル)

表86 スペインの医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表87 スペインの医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表88 スペインの医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表89 スペインの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万ドル)

表90 スペインの医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表91 スペインの医薬品受託製造市場(最終用途別)、2018年~2030年(百万ドル)

表92 スペインの医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表93 デンマークの医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表94 デンマークの医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表95 デンマークの医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表96 デンマークの医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表97 デンマークの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表98 デンマークの医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表99 デンマークの医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表100 デンマークの医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表101 スウェーデン医薬品受託製造市場、サービス別、2018年~2030年(百万米ドル)

表102 スウェーデン医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表103 スウェーデン医薬品受託製造市場、医薬品別、2018年~2030年(百万米ドル)

表104 スウェーデン医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表105 スウェーデン医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表106 スウェーデン医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表107 スウェーデン医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表108 スウェーデン医薬品受託製造市場、企業規模別、2018年~2030年(百万米ドル)

表109 ノルウェー医薬品受託製造市場、サービス別、2018年~2030年(百万米ドル)

表110 ノルウェーの医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表111 ノルウェーの医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表112 ノルウェーの医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表113 ノルウェーの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表114 ノルウェーの医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表115 ノルウェーの医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表116 ノルウェーの医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表117 アジア太平洋地域の医薬品受託製造市場(国別)、2018年~2030年(百万米ドル)

表118 アジア太平洋地域の医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表119 アジア太平洋地域医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表120 アジア太平洋地域医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表121 アジア太平洋地域医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表122 アジア太平洋地域医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表123 アジア太平洋地域医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表124 アジア太平洋地域医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表125 アジア太平洋地域医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表126 日本医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表127 日本医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表128 日本の医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表129 日本の医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表130 日本の医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表131 日本の医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表132 日本の医薬品受託製造市場、最終用途別、2018年~2030年(百万ドル)

表133 日本の医薬品受託製造市場、企業規模別、2018年~2030年(百万ドル)

表134 中国医薬品受託製造市場(サービス別)、2018年~2030年(百万ドル)

表135 中国医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表136 中国医薬品受託製造市場(医薬品別)、2018年~2030年(百万ドル)

表137 中国医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表138 中国医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万ドル)

表139 中国医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表140 中国医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表141 中国医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表142 インド医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表143 インドの医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表144 インドの医薬品受託製造市場(医薬品別)、2018年~2030年(百万ドル)

表145 インドの医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表146 インドの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表147 インドの医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表148 インドの医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表149 インドの医薬品受託製造市場(企業規模別)、2018年~2030年(百万ドル)

表150 タイの医薬品受託製造市場(サービス別)、2018年~2030年(百万ドル)

表151 タイの医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表152 タイの医薬品受託製造市場(薬品別)、2018年~2030年(百万米ドル)

表153 タイの医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表154 タイの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表155 タイの医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表156 タイの医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表157 タイの医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表158 韓国の医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表159 韓国の医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表160 韓国の医薬品受託製造市場(医薬品種類別)、2018年~2030年(百万米ドル)

表161 韓国の医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表162 韓国の医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表163 韓国の医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表164 韓国の医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表165 韓国の医薬品受託製造市場(企業規模別)、2018年~2030年(百万ドル)

表166 オーストラリアの医薬品受託製造市場(サービス別)、2018年~2030年(百万ドル)

表167 オーストラリアの医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表168 オーストラリアの医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表169 オーストラリアの医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表170 オーストラリアの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表171 オーストラリアの医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表172 オーストラリアの医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表173 オーストラリアの医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表174 ラテンアメリカにおける医薬品受託製造市場(国別)、2018年~2030年(百万米ドル)

表175 ラテンアメリカにおける医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表176 ラテンアメリカ医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表177 ラテンアメリカ医薬品受託製造市場(医薬品別)、2018年~2030年(百万米ドル)

表178 ラテンアメリカ医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表179 ラテンアメリカ医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表180 ラテンアメリカ医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表181 ラテンアメリカ医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表182 ラテンアメリカ医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表183 ブラジル医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表184 ブラジル医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表185 ブラジル医薬品受託製造市場(薬品別)、2018年~2030年(百万米ドル)

表186 ブラジル医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表187 ブラジル医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表188 ブラジル医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表189 ブラジル医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表190 ブラジル医薬品受託製造市場、企業規模別、2018年~2030年(百万米ドル)

表191 アルゼンチン医薬品受託製造市場、サービス別、2018年~2030年(百万米ドル)

表192 アルゼンチン医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表193 アルゼンチン医薬品受託製造市場、医薬品別、2018年~2030年(百万米ドル)

表194 アルゼンチン医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表195 アルゼンチン医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表196 アルゼンチン医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表197 アルゼンチン医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表198 アルゼンチン医薬品受託製造市場、企業規模別、2018年~2030年(百万米ドル)

表199 中東・アフリカ医薬品受託製造市場、国別、2018年~2030年(百万米ドル)

表200 中東・アフリカ地域 医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表201 中東・アフリカ地域 医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表202 中東・アフリカ地域 医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表203 中東・アフリカ地域 医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表204 中東・アフリカ地域医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表205 中東・アフリカ地域医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表206 中東・アフリカ地域 医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表207 中東・アフリカ地域 医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表208 南アフリカ製薬受託製造市場(サービス別)、2018年~2030年(百万ドル)

表209 南アフリカ製薬受託製造市場(製品別)、2018年~2030年(百万ドル)

表210 南アフリカ製薬受託製造市場(医薬品別)、2018年~2030年(百万ドル)

表211 南アフリカ医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表212 南アフリカ医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表213 南アフリカ医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表214 南アフリカ 医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表215 南アフリカ 医薬品受託製造市場、企業規模別、2018年~2030年(百万米ドル)

表216 サウジアラビア 医薬品受託製造市場、サービス別、2018年~2030年(百万米ドル)

表217 サウジアラビアの医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表218 サウジアラビアの医薬品受託製造市場(医薬品別)、2018年~2030年(百万ドル)

表219 サウジアラビアの医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表220 サウジアラビアの医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表221 サウジアラビアの医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表222 サウジアラビアの医薬品受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表223 サウジアラビアの医薬品受託製造市場(企業規模別)、2018年~2030年(百万米ドル)

表224 アラブ首長国連邦(UAE)の医薬品受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表225 アラブ首長国連邦(UAE)の医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表226 アラブ首長国連邦(UAE)医薬品受託製造市場(薬品別)、2018年~2030年(百万ドル)

表227 アラブ首長国連邦(UAE)医薬品受託製造市場(事業規模別)、2018年~2030年(百万ドル)

表228 アラブ首長国連邦(UAE)医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万ドル)

表229 UAE医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表230 UAE医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表231 UAE医薬品受託製造市場、企業規模別、2018年~2030年(百万米ドル)

表232 クウェート医薬品受託製造市場、サービス別、2018年~2030年(百万米ドル)

表233 クウェート医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表234 クウェート医薬品受託製造市場、医薬品別、2018年~2030年(百万米ドル)

表235 クウェート医薬品受託製造市場(事業規模別)、2018年~2030年(百万米ドル)

表236 クウェート医薬品受託製造市場(ワークフロー別)、2018年~2030年(百万米ドル)

表237 クウェート医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表238 クウェート医薬品受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表239 クウェート医薬品受託製造市場、企業規模別、2018年~2030年(百万米ドル)

表240 財務実績

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場概要

図11 セグメント概要1

図12 セグメント概要2

図13 競合環境の概観

図14 親市場の見通し、2024年(USD億ドル)

図15 付帯市場の見通し、2024年(USD億ドル)

図16 医薬品受託製造市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 医薬品受託製造市場:サービス見通しと主要なポイント

図20 医薬品受託製造市場:サービス動向分析

図21 API製造市場の見積もりおよび予測、2018年~2030年(USD百万)

図22 完成医薬品製造市場の見積もりおよび予測、2018年~2030年(USD百万)

図23 経口固形製剤市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 液体製剤市場の見積もりおよび予測(2018年~2030年、百万ドル)

図25 外用製剤市場の見積もりおよび予測(2018年~2030年、百万ドル)

図26 その他の市場規模予測(2018年~2030年、百万米ドル)

図27 パッケージングサービス市場規模予測(2018年~2030年、百万米ドル)

図28 医薬品受託製造市場:製品動向と主要なポイント

図29 医薬品受託製造市場:製品動向分析

図30 小分子市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図31 バイオロジクス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 モノクローナル抗体市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図33 ワクチン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図34 組換えタンパク質市場の見積もりおよび予測(2018年~2030年、百万ドル)

図35 その他市場の見積もりおよび予測(2018年~2030年、百万ドル)

図36 医薬品受託製造市場:医薬品動向と主要なポイント

図37 医薬品受託製造市場:医薬品動向分析

図38 ジェネリック医薬品市場規模推計と予測(2018年~2030年)(百万ドル)

図39 ブランド医薬品市場規模推計と予測(2018年~2030年)(百万ドル)

図40 医薬品受託製造市場:事業規模見通しと主要なポイント

図41 医薬品受託製造市場:事業規模動向分析

図42 バッチ市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図43 連続製造市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図44 医薬品受託製造市場:ワークフローの見通しと主要なポイント

図45 医薬品受託製造市場:ワークフローの動向分析

図46 臨床市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 商業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 医薬品受託製造市場:アプリケーション動向と主要なポイント

図49 医薬品受託製造市場:アプリケーション動向分析

図50 腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 感染症市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 神経疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 心血管疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図54 代謝障害市場の見積もりおよび予測、2018年~2030年(百万ドル)

図55 自己免疫疾患市場規模と予測(2018年~2030年、百万ドル)

図56 呼吸器疾患市場規模と予測(2018年~2030年、百万ドル)

図57 眼科市場規模と予測(2018年~2030年、百万ドル)

図58 消化器系疾患市場規模と予測(2018年~2030年、百万米ドル)

図59 ホルモン疾患市場規模と予測(2018年~2030年、百万米ドル)

図60 血液疾患市場規模と予測(2018年~2030年、百万米ドル)

図61 その他の市場規模推計と予測(2018年~2030年、百万米ドル)

図62 医薬品受託製造市場:最終用途別見通しと主要なポイント

図63 医薬品受託製造市場:最終用途別動向分析

図64 医薬品企業市場規模推計と予測(2018年~2030年、百万米ドル)

図65 バイオテクノロジー企業市場推定値と予測、2018年~2030年(百万米ドル)

図66 医薬品受託製造市場:企業規模見通しと主要なポイント

図67 医薬品受託製造市場:企業規模動向分析

図68 小規模市場推定値と予測、2018年~2030年(百万米ドル)

図69 中規模市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図70 大規模市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図71 地域別市場:主要なポイント

図72 北米医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図73 主要国動向

図74 米国医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図75 主要国動向

図76 カナダ医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図77 主要国動向

図78 メキシコ医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図79 欧州医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図80 主要国の動向

図81 イギリス医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図82 主要国の動向

図83 ドイツの医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図84 主要国の動向

図85 フランスの医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図86 主要国の動向

図87 イタリアの医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図88 主要国の動向

図89 スペインの医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図90 主要国の動向

図91 デンマークのアウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図92 主要国の動向

図93 スウェーデンのアウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図94 主要国の動向

図95 ノルウェーのアウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図96 アジア太平洋地域の医薬品受託製造市場推定値と予測(2018年~2030年、百万米ドル)

図97 主要国の動向

図98 日本の医薬品受託製造市場推定値と予測(2018年~2030年、百万米ドル)

図99 主要国の動向

図100 中国の医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図101 主要国の動向

図102 インドの医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図103 主要国の動向

図104 タイの医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図105 主要国の動向

図106 韓国の医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図107 主要国の動向

図108 オーストラリアの医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図109 ラテンアメリカの医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図110 主要国の動向

図111 ブラジル医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図112 主要国の動向

図113 アルゼンチン医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図114 MEA医薬品受託製造市場規模予測(2018年~2030年、百万米ドル)

図115 主要国動向

図116 南アフリカ医薬品受託製造市場規模予測(2018年~2030年、百万米ドル)

図117 主要国動向

図118 サウジアラビアの医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図119 主要国の動向

図120 アラブ首長国連邦(UAE)の医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図121 主要国の動向

図122 クウェート 医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図123 主要企業分類

図124 サービス熱地図分析

図125 戦略的フレームワーク

| ※参考情報 医薬品受託製造とは、製薬企業が自社の製品を製造するのではなく、専門的な製造業者に委託して製造を行うことを指します。このような契約製造は、製薬企業がコスト削減や生産能力の向上、新薬開発の迅速化を図る手段として広く利用されています。 受託製造の種類は大きく分けて、原薬製造と製剤製造に分類されます。原薬製造は、医薬品の有効成分を作り出す工程であり、化学合成や生物製剤の製造が含まれます。これに対して製剤製造は、完成品としての医薬品を作り上げる工程で、タブレットやカプセル、注射剤など、最終的な投与形式に加工することを目的としています。 用途としては、製薬企業が新しい治療薬やジェネリック医薬品の開発を進める際に、受託製造を利用することが多いです。新薬の開発には多額の費用がかかるため、受託製造を活用することで資金やリソースを効率的に使用することができます。また、既存製品の生産ラインのキャパシティが不足している場合や、製品の市場投入を急ぐ必要がある場合にも、受託製造は有効な選択肢となります。 関連技術としては、GMP(Good Manufacturing Practice:適正製造基準)が重要です。これは、製薬業界での製造過程における品質管理の基準であり、受託製造業者はこれに従うことが求められます。GMPを遵守することで、製品の品質・安全性が確保されます。 また、最近では医薬品の個別化や少量生産が進んでいます。これに伴い、柔軟な生産体制や新しい製造技術が重要となっています。例えば、バイオテクノロジーを利用した治療薬の製造においては、細胞培養や遺伝子組換え技術が用いられています。さらに、AIやデータ解析技術を活用した製造プロセスの最適化も進められています。これにより、製造効率の向上やコスト削減が実現されることが期待されています。 受託製造のメリットには、製薬企業が自社で持つ必要がない専門設備や技術を利用できる点や、市場の変動に応じて柔軟に生産体制を構築できる点が挙げられます。また、受託製造業者は多くの製品を扱っているため、トレンドを掴む力や技術力が高いことも多く、これが製品の競争力を高める要因となります。 一方で、受託製造にはデメリットも存在します。例えば、製造パートナーとの契約内容や品質管理に関するトラブルが生じる可能性があります。効果的なコミュニケーションや信頼関係の構築が重要であり、これによりスムーズな製造プロセスが確保されます。また、知的財産の問題や機密保持についても十分に配慮する必要があります。 医薬品受託製造は、製薬業界の成長と効率化を支える重要な要素です。技術の進化に伴い、受託製造の役割も進化しています。将来的には、さらに多様化したニーズに応えるための新しい製造方法や契約形態が登場することが期待されます。企業は、受託製造を通じて市場競争力を維持しつつ、より良い医薬品を提供するための戦略を構築していくことが求められています。受託製造は、今後も医薬品の製造において不可欠なビジネスモデルとして位置づけられるでしょう。 |