外科医と患者双方における最小侵襲手術への嗜好の高まりは、回復の迅速化、患者の快適性の向上、手術時間の短縮といった利点から、高度な腫瘍アブレーション技術への需要増加の主要な要因となる見込みです。高度な腫瘍アブレーション手術は一般的に外来診療で実施され、従来の治療法と比べて入院を必要としないため、総医療費の削減につながります。アブレーション手術は、小型の腫瘍に対する主要な治療法です。したがって、その手術件数は年間のがん検診率に間接的に依存しています。COVID-19パンデミック中に、関係当局による検診の減少により、新規がん診断件数が大幅に減少したためです。

精度、携帯性、コスト効率の向上を目的とした技術革新は、市場プレイヤーが先進的な腫瘍アブレーション装置の継続的な改善と新製品発売を促進する要因となっています。画像誘導装置、HIFU、クライオアブレーションは、これらの技術革新の主要な例です。冷却ラジオ周波数プローブを冷却ラジオ周波数神経切断術に用いて病変のサイズを拡大する方法は、市場成長に大きな影響を与えると期待される新興手法です。この技術は仙腸関節の完全な神経切断を可能にし、疼痛管理に役立ちます。

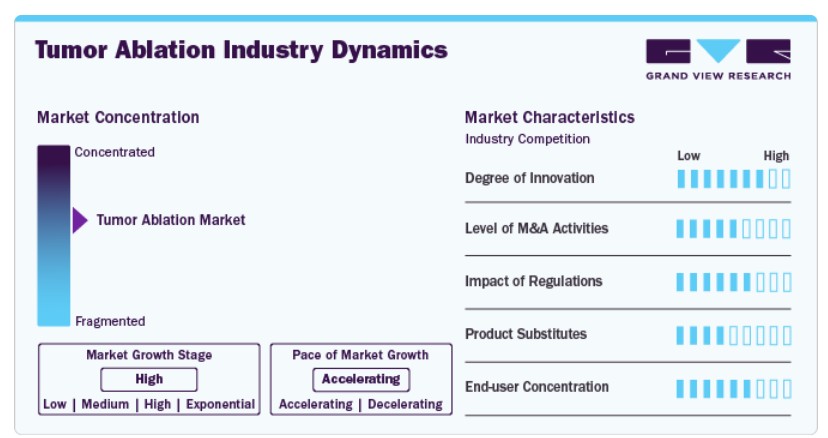

市場集中度と特徴

グローバルな腫瘍アブレーション業界は、高いイノベーション度を特徴とし、新たな技術や方法が定期的に開発・導入されています。

ボストン・サイエンティフィック・コーポレーション、ジョンソン・エンド・ジョンソン・サービス・インク、バイオベンタス・インク、EDAP TMSなど、市場特化型の企業が合併・買収活動に参画しています。これらの企業は、合併・買収を通じて地理的範囲を拡大し、新規市場への参入が可能です。

企業は、製品の販売承認を取得するために、臨床試験と規制当局への申請に多額の資源を投入する必要があります。これにより、新規腫瘍アブレーション技術の開発コストが増加する可能性があります。

腫瘍アブレーションは比較的新しい分野であり、急速に進化しているため、多様な治療オプションが必要とされています。そのため、患者さんのニーズに応えるため、幅広い製品代替品が利用可能です。

腫瘍アブレーション業界におけるエンドユーザー集中度は、今後数年間で増加する見込みです。大手企業は製品開発とイノベーションに投資するリソースが豊富であり、幅広い顧客層にアクセスできるためです。

技術動向

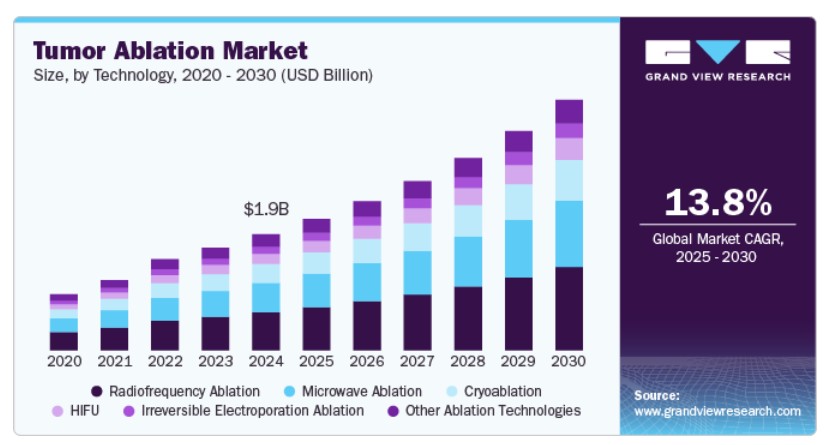

技術別では、2024年に32.8%の最大の売上高シェアを占めたラジオ周波数腫瘍アブレーションセグメントが市場をリードしています。この優位性は、腎臓や肝臓の固形腫瘍アブレーション手術における特異性と効率性に起因します。さらに、ラジオ波アブレーションは複数の電極を異なる部位に配置することで、複数の腫瘍を同時に治療でき、手術効率を向上させます。これにより、高度な腫瘍アブレーション技術の採用率が向上すると予想されます。

ラジオ波/マイクロ波アブレーション技術による小肝腫瘍の除去成功率は85%を超えると推定されています。NCBIの報告によると、手術切除を選択した患者における腫瘍の再発率は30%から70%の範囲です。一方、同様の腫瘍に対するラジオ波焼灼術では、腫瘍の再発率は非常に低い(0.7%から8%)です。ラジオ波技術が早期段階の腫瘍を成功裡に治療する利点は、予測期間中の市場成長を促進すると予想されます。

マイクロ波アブレーション技術セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。マイクロ波アブレーション装置のエネルギーは、ラジオ波アブレーション装置の電気電流とは異なり、電磁場を伝播します。これにより、骨や肺のような電気伝導率が低い組織におけるマイクロ波アブレーション技術の適用性が向上します。この技術の主な利点には、腫瘍アブレーション体積の拡大、高温の均一性、アブレーション痛の軽減、嚢胞性腫瘤の最適な加熱が含まれます。これらの利点がこのセグメントの成長を支えると予想されます。さらに、最小の手術時間(5~10分)、合併症の最小化による効果の向上、入院期間の短縮がセグメントの成長を促進すると予想されます。

治療の洞察

技術別では、2024年に経皮的アブレーションセグメントが最大の売上高シェアを占めました。これらの手技は、回復が早く、傷跡が最小限で、安全性が向上する利点を提供します。さらに、手術時間の短縮、患者の快適性、コスト効率の向上などが、セグメント需要をさらに促進すると予想されます。ただし、システムに関連する合併症のリスクが高いことが、特に熟練した医療従事者が不足する病院において、その成長を制限する要因となる可能性があります。

腹腔鏡下アブレーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると推定されています。NCBIの報告によると、腫瘍の位置が不利なため、経皮的アブレーションは患者のおよそ25~55%で実施不可能とされています。経皮的アブレーションでは、組織の深部に位置する腫瘍の除去が不十分であるため、腫瘍の再発率が higher です。さらに、経皮的焼灼療法は、消化管、胆嚢、胆管、心臓に非常に近い病変の治療には禁忌です。これは、腫瘍の再発リスクが高いためです。したがって、このような場合、腹腔鏡下焼灼療法は、最小侵襲性を維持しつつ長期的な治療効果を提供するため、有効です。これにより、予測期間中に腹腔鏡下焼灼療法セグメントの成長が促進されると予想されます。

応用分野

応用分野別では、2024年に他のセグメントが最大の市場シェアを占めました。他のセグメントには、骨転移や耳鼻咽喉がんなど、さまざまな種類のがんが含まれます。高度な治療法の普及とがん患者の増加が、市場成長を促進すると予想されます。

肺がんセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、喫煙の増加により肺がんの症例が世界的に増加しているためです。喫煙は肺がんの主要な原因であり、WHOによると、肺がんの約85%が喫煙に起因しています。

腎がんセグメントは、予測期間中に急速なCAGRで成長すると予測されています。ラジオ周波数とマイクロ波アブレーション技術は、腎腫瘍の治療に有効です。単一腎臓を有する患者、腫瘍サイズが4cm未満、手術後の回復が遅い患者は、腎腫瘍のアブレーションの適応例です。アメリカがん協会(ACS)の2022年推計によると、新規の腎がん症例は79,000件と推定されています。さらに、医療画像診断の普及に伴い、診断件数が増加すると予想され、予測期間中に治療手技の需要が拡大すると見込まれています。

地域別動向

北米は2024年に34.33%の最大の売上高シェアを占め、腫瘍アブレーション市場を支配しています。この地域の成長要因には、政府の医療品質支援、高い購買力平価、保険償還の可用性、およびがん患者の増加が挙げられます。例えば、米国では「患者保護と医療費負担軽減法(PPACA)」が、個人と政府の医療費を削減する医療保険政策を通じて、医療の質と手頃な価格を促進しています。さらに、疾患の特有な特徴に合わせた戦略を策定する「精密医療」イニシアチブも推進されています。このような政府の取り組みは、医療システム全体の改善を促進し、市場成長を後押しすると予想されます。

米国腫瘍アブレーション市場動向

2024年時点で、米国は北米における腫瘍アブレーション市場で最大の市場シェアを占めています。がん発症率の増加と早期診断への意識の高まりが、同国の成長を後押しする主要因とされています。例えば、アメリカがん協会(ACS)の報告によると、2023年に米国で新たに診断されるがん患者数は約1,958,310人、同疾患による死亡者数は約609,820人と推計されています。そのため、アメリカがん協会が実施するがん種類の啓発活動は、これらの疾患の診断・治療手順の採用を促進すると予想されます。

欧州腫瘍アブレーション市場動向

欧州の腫瘍アブレーション市場は2024年に大きな市場シェアを占めました。欧州の医療システムにおける公的資金の増加が、この成長に寄与しています。さらに、高齢化人口の増加とがん抑制のための政府支援が、この地域の市場成長を促進すると推定されています。例えば、欧州がん観測所は、がんに関する意識向上、早期診断技術、高度な低侵襲治療オプションの普及を目的としています。

アジア太平洋腫瘍アブレーション市場動向

アジア太平洋地域の腫瘍アブレーション市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。患者数の急増と、インドや中国のような急速に発展する経済圏における主要な医療提供者の存在が、市場拡大の機会を生み出しています。さらに、アジア太平洋地域では政府の支援により医療サービスの利用率が向上しています。例えば、インド政府は「保健大臣がん患者基金(HMCPF)」を通じて、経済的に困窮するがん患者に財政支援を提供しています。これにより、腫瘍アブレーション装置の需要が刺激され、地域の成長が促進されると予想されています。

日本の腫瘍アブレーション市場は、予測期間中に著しいCAGRで成長すると予測されています。日本の医療システムは、医療費の増加を背景に、疾病管理におけるサービスポートフォリオを看護ケアから予防ケアへ移行しています。さらに、がん患者の増加、医療インフラの改善に向けた政府の取り組み、および腫瘍アブレーションの利点が、市場成長を後押しする要因として挙げられます。

2024年時点で、中国はアジア太平洋地域で最大の市場シェアを占めています。これは、がん患者の増加と、安全で効果的な手術的アブレーション手技への需要の高まりが要因です。中国では、従来の外科的治療の代替療法として腫瘍アブレーション手技を採用する研究が数多く行われており、これが市場成長を後押しすると予想されます。

主要な腫瘍アブレーション企業動向

Medtronic、Boston Scientific Corporation、Johnson & Johnson Service Inc.、およびAngioDynamicsは、腫瘍アブレーション業界で主要なプレイヤーとして活動しています。

- Medtronicはグローバル展開をしており、約160カ国に370を超える拠点で事業を展開しています。

- Boston Scientific Corporationは、MedSurg、リズム&ニューロ、および心臓血管の3つの報告セグメントで事業を展開し、製品を販売しています。

- アンジオダイナミクスは、米国、アジア、ヨーロッパ、ラテンアメリカに複数の施設を運営し、直接販売と販売代理店を通じて50を超える市場に展開しています。

バイオベンタス・インク(ミソニックス・インク)、EDAP TMS、重慶ハイフ・メディカル・テクノロジー株式会社、ヘルストロニクス・インク、およびH.S. Hospital Service S.p.A.は、腫瘍アブレーション業界で新興の市場プレイヤーの一部です。

- Mermaid Medicalの営業チームは、米国、アジア、ヨーロッパの10拠点で活動し、病院などの最終ユーザーに医療機器を供給しています。

- H.S. Hospital Service S.p.A.は、外科用およびその他の医療機器、装置、器具の卸売販売を含む多様な事業を展開しています。

主要な腫瘍アブレーション企業:

以下の企業は、腫瘍アブレーション市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Medtronic plc.

- Boston Scientific Corporation

- Johnson & Johnson Service Inc. (Ethicon, Inc.)

- AngioDynamics

- Bioventus Inc. (Misonix Inc.)

- EDAP TMS

- Chongqing Haifu Medical Technology Co., Ltd

- Mermaid Medical

- HealthTronics, Inc.

- H.S. Hospital Service S.p.A

最近の動向

- 2023年8月、バイオベンタス・インク(ミソニックス・インク)は、悪性および良性の脊髄および脳腫瘍の除去を含む各種手術に用いるneXus SonaStar Eliteハンドピースについて、米国食品医薬品局(FDA)の承認を取得しました。

- 2023年7月、EDAP TMSは、スイスで前立腺がんの治療に高強度焦点超音波(HIFU)を使用する承認を取得しました。

- 2023年4月、Johnson & Johnson Service Inc.は、NEUWAVE FLEXマイクロ波アブレーションシステムを使用した気管支内マイクロ波アブレーションの安全性と有効性を評価する臨床試験用医療機器免除(IDE)試験において、北米で最初の患者が治療を受けたことを発表しました。

- 2023年4月、ジョンソン・エンド・ジョンソン・サービス・インクは、NEUWAVE FLEXマイクロ波アブレーションシステムを用いた気管支内マイクロ波アブレーションの安全性と有効性を評価する臨床試験(IDE)において、北米で最初の患者への治療を実施したと発表しました。

- 2023年3月、アンジオダイナミクスは、製品ポートフォリオの世界的な販売に関する新たなパートナーシップをミニマックス・メディカルと締結しました。

グローバル腫瘍アブレーション市場レポートのセグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、および国別の売上高成長を予測し、各サブセグメントの業界動向を分析しています。本調査では、グランドビューリサーチはグローバル腫瘍アブレーション市場レポートを技術、治療法、応用分野、地域に基づいてセグメント化しています:

技術別見通し(売上高、米ドル百万、2018年~2030年)

- ラジオ波アブレーション

- マイクロ波アブレーション

- クライオアブレーション

- 不可逆的電気穿孔アブレーション

- HIFU

- その他のアブレーション技術

治療別見通し(売上高、米ドル百万、2018年~2030年)

- 外科的アブレーション

- 腹腔鏡下アブレーション

- 経皮的アブレーション

アプリケーション別見通し(売上高、米ドル百万ドル;2018年~2030年)

- 腎がん

- 肝がん

- 乳がん

- 肺がん

- 前立腺がん

- その他のがん

地域別見通し(売上高、米ドル百万ドル、2018年~2030年) 北米 米国 カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 技術

1.1.2. 治療法

1.1.3. 応用分野

1.1.4. 地域範囲

1.1.5. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. 欧州における主要インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. MEA地域における一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 技術見通し

2.2.2. 治療法見通し

2.2.3. 応用分野見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. 腫瘍アブレーション市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. がん発症率の増加

3.2.1.2. 消融装置の技術革新

3.2.1.3. 1人当たり所得の増加

3.2.1.4. 低侵襲手術の需要増加。

3.2.2. 市場制約分析

3.2.2.1. 厳格な規制と承認プロセス

3.2.2.2. 代替治療法の存在

3.3. 腫瘍アブレーション市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 腫瘍アブレーション市場:技術予測とトレンド分析

4.1. 定義と範囲

4.1.1. ラジオ波アブレーション

4.1.2. マイクロ波アブレーション

4.1.3. クライオアブレーション

4.1.4. 不可逆的電気穿孔アブレーション

4.1.5. HIFU

4.1.6. その他のアブレーション技術

4.2. 技術別市場シェア(2024年と2030年)

4.3. セグメントダッシュボード

4.4. グローバル腫瘍アブレーション市場における技術別展望

4.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5.1. ラジオ周波数アブレーション

4.5.1.1. 市場規模と予測(2018年から2030年、USD百万ドル)

4.5.2. マイクロ波アブレーション

4.5.2.1. 市場規模と予測(2018年から2030年、USD百万)

4.5.3. クライオアブレーション

4.5.3.1. 市場規模と予測(2018年から2030年、USD百万)

4.5.4. 不可逆的電気穿孔アブレーション

4.5.4.1. 市場規模推計と予測 2018年から2030年(百万ドル)

4.5.5. HIFU

4.5.5.1. 市場規模推計と予測 2018年から2030年(百万ドル)

4.5.6. その他のアブレーション技術

4.5.6.1. 市場規模と予測(2018年から2030年、百万米ドル)

第5章 腫瘍アブレーション市場:治療規模とトレンド分析

5.1. 定義と範囲

5.1.1. 外科的アブレーション

5.1.2. 腹腔鏡下アブレーション

5.1.3. 経皮的アブレーション

5.2. 治療市場シェア(2024年と2030年)

5.3. セグメントダッシュボード

5.4. 治療別グローバル腫瘍アブレーション市場

5.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5.1. 外科的アブレーション

5.5.1.1. 市場規模と予測(2018年から2030年、USD百万ドル)

5.5.2. 腹腔鏡下アブレーション

5.5.2.1. 市場規模と予測(2018年から2030年、USD百万ドル)

5.5.3. 経皮的アブレーション

5.5.3.1. 市場規模と予測(2018年から2030年)(百万ドル)

第6章 腫瘍アブレーション市場:アプリケーション別市場規模とトレンド分析

6.1. 定義と範囲

6.1.1. 腎がん

6.1.2. 肝がん

6.1.3. 乳がん

6.1.4. 肺がん

6.1.5. 前立腺がん

6.1.6. その他のがん

6.2. アプリケーション別市場シェア(2024年と2030年)

6.3. セグメントダッシュボード

6.4. アプリケーション別グローバル腫瘍アブレーション市場の見通し

6.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の対象について

6.5.1. 腎がん

6.5.1.1. 市場規模と予測(2018年から2030年、USD百万)

6.5.2. 肝がん

6.5.2.1. 市場規模と予測(2018年から2030年、USD百万)

6.5.3. 乳がん

6.5.3.1. 市場規模と予測(2018年から2030年)(USD百万)

6.5.4. 肺がん

6.5.4.1. 市場規模と予測(2018年から2030年)(USD百万)

6.5.5. 前立腺がん

6.5.5.1. 市場規模推計と予測(2018年から2030年)(百万米ドル)

6.5.6. その他のがん

6.5.6.1. 市場規模推計と予測(2018年から2030年)(百万米ドル)

第7章 腫瘍アブレーション市場:地域別推計とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測トレンド分析、2018年から2030年

7.5. 北米

7.5.1. アメリカ

7.5.1.1. 米国市場推定値と予測、2018年~2030年(米ドル百万)

7.5.2. カナダ

7.5.2.1. カナダ市場推定値と予測、2018年~2030年(米ドル百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. イギリス市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.6.2. ドイツ

7.6.2.1. ドイツ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.6.3. フランス

7.6.3.1. フランス市場推定値と予測、2018年~2030年(USD百万)

7.6.4. イタリア

7.6.4.1. イタリア市場推定値と予測、2018年~2030年(USD百万)

7.6.5. スペイン

7.6.5.1. スペイン市場推定値と予測、2018年~2030年(USD百万)

7.6.6. ノルウェー

7.6.6.1. ノルウェー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.6.7. スウェーデン

7.6.7.1. スウェーデン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.6.8. デンマーク

7.6.8.1. デンマーク市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 日本市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 中国市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.3. インド

7.7.3.1. インド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 韓国市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイ市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. ブラジル市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.8.2. メキシコ

7.8.2.1. メキシコ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. アルゼンチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 南アフリカ市場推定値と予測、2018年~2030年(米ドル百万)

7.9.2. サウジアラビア

7.9.2.1. サウジアラビア市場推定値と予測、2018年~2030年(米ドル百万)

7.9.3. アラブ首長国連邦

7.9.3.1. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年)(百万米ドル)

7.9.4. クウェート

7.9.4.1. クウェート市場推定値と予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.2.1. イノベーター

8.3. ベンダー動向

8.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

8.3.2. 主要な顧客

8.3.3. 主要企業の市場シェア分析(2024年)

8.3.4. メドトロニック

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. ボストン・サイエンティフィック・コーポレーション

8.3.5.1. 当社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. ジョンソン・エンド・ジョンソン・サービス・インク(エチコン・インク)

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. アンジオダイナミクス

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Bioventus Inc. (Misonix Inc.)

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. EDAP TMS

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. 重慶海富医療技術株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. マーメイド・メディカル

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ヘルストロニクス株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. H.S. Hospital Service S.p.A.

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米腫瘍アブレーション市場、地域別、2018年~2030年(百万ドル)

表3 北米腫瘍アブレーション市場、技術別、2018年~2030年(百万ドル)

表4 北米腫瘍アブレーション市場、治療法別、2018年~2030年(百万ドル)

表5 北米腫瘍アブレーション市場、用途別、2018年~2030年(百万ドル)

表6 北米腫瘍アブレーション市場、用途別、2018年~2030年(百万ドル)

表7 米国腫瘍アブレーション市場、技術別、2018年~2030年(百万ドル)

表8 米国腫瘍アブレーション市場、治療法別、2018年~2030年(百万ドル)

表9 米国腫瘍アブレーション市場、用途別、2018年~2030年(百万ドル)

表10 カナダ腫瘍アブレーション市場、技術別、2018年~2030年(百万ドル)

表11 カナダ腫瘍アブレーション市場、治療法別、2018年~2030年(百万ドル)

表12 カナダ腫瘍アブレーション市場、用途別、2018年~2030年(百万ドル)

表13 欧州腫瘍アブレーション市場、地域別、2018年~2030年(百万ドル)

表14 欧州腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表15 欧州腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表16 欧州腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表17 ドイツの腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表18 ドイツの腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表19 ドイツの腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表20 イギリス腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表21 イギリス腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表22 イギリス腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表23 フランス腫瘍アブレーション市場、技術別、2018年~2030年(百万ドル)

表24 フランス腫瘍アブレーション市場、治療法別、2018年~2030年(百万ドル)

表25 フランス腫瘍アブレーション市場、用途別、2018年~2030年(百万ドル)

表26 イタリアの腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表27 イタリアの腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表28 イタリアの腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表29 スペインの腫瘍アブレーション市場、技術別、2018年~2030年(百万ドル)

表30 スペインの腫瘍アブレーション市場、治療法別、2018年~2030年(百万ドル)

表31 スペインの腫瘍アブレーション市場、用途別、2018年~2030年(百万ドル)

表32 デンマークの腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表33 デンマークの腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表34 デンマークの腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表35 スウェーデン腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表36 スウェーデン腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表37 スウェーデン腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表38 ノルウェーの腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表39 ノルウェーの腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表40 ノルウェーの腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表41 アジア太平洋地域腫瘍アブレーション市場、地域別、2018年~2030年(百万米ドル)

表42 アジア太平洋地域腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表45 中国腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表46 中国腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表47 中国腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表48 日本腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表49 日本腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表50 日本の腫瘍消融市場、用途別、2018年~2030年(百万米ドル)

表51 インドの腫瘍消融市場、技術別、2018年~2030年(百万米ドル)

表52 インドの腫瘍消融市場、治療法別、2018年~2030年(百万米ドル)

表53 インドの腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表54 韓国の腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表55 韓国の腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表56 韓国腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表57 オーストラリア腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表58 オーストラリア腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表59 オーストラリアの腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表60 タイの腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表61 タイの腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表62 タイの腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表63 ラテンアメリカ腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表64 ラテンアメリカ腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表65 ラテンアメリカ外科的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表66 ラテンアメリカ腹腔鏡下アブレーション市場、用途別、2018年~2030年(百万米ドル)

表67 ラテンアメリカ経皮的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表68 ラテンアメリカ腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表69 ブラジル腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表70 ブラジル腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表71 ブラジル外科的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表72 ブラジル腹腔鏡下アブレーション市場、用途別、2018年~2030年(百万米ドル)

表73 ブラジル経皮的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表74 ブラジル腫瘍アブレーション市場(用途別)、2018年~2030年(百万米ドル)

表75 メキシコ腫瘍アブレーション市場(技術別)、2018年~2030年(百万米ドル)

表76 メキシコ腫瘍アブレーション市場(治療法別)、2018年~2030年(百万米ドル)

表77 メキシコ手術的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表78 メキシコ腹腔鏡下アブレーション市場、用途別、2018年~2030年(百万米ドル)

表79 メキシコ経皮的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表80 メキシコ腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表81 アルゼンチン腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表82 アルゼンチン腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表83 アルゼンチン外科的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表84 アルゼンチン腹腔鏡下アブレーション市場、用途別、2018年~2030年(百万米ドル)

表85 アルゼンチン経皮的アブレーション市場、用途別、2018年~2030年(百万米ドル)

表86 アルゼンチン腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表87 MEA腫瘍アブレーション市場、地域別、2018年~2030年(百万米ドル)

表88 MEA腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表89 MEA腫瘍アブレーション市場、治療別、2018年~2030年(百万米ドル)

表90 MEA腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表91 南アフリカ腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表92 南アフリカ腫瘍アブレーション市場、治療方法別、2018年~2030年(百万米ドル)

表93 南アフリカ腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表94 サウジアラビア腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表95 サウジアラビア腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表96 サウジアラビア腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表97 アラブ首長国連邦(UAE)腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表98 アラブ首長国連邦(UAE)腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表99 アラブ首長国連邦(UAE)腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

表100 クウェート腫瘍アブレーション市場、技術別、2018年~2030年(百万米ドル)

表101 クウェート腫瘍アブレーション市場、治療法別、2018年~2030年(百万米ドル)

表102 クウェート腫瘍アブレーション市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 腫瘍アブレーション市場:市場見通し

図14 腫瘍アブレーションの競合分析

図15 親市場の展望

図16 関連/付帯市場の展望

図17 浸透率と成長見込みのマッピング

図18 業界バリューチェーン分析

図19 腫瘍アブレーション市場のドライバー影響

図20 腫瘍アブレーション市場の制約要因影響

図21 腫瘍アブレーション市場の戦略的イニシアチブ分析

図22 腫瘍アブレーション市場:技術動向分析

図23 腫瘍アブレーション市場:技術展望と主要なポイント

図24 ラジオ周波数アブレーション市場の見積もりおよび予測(2018年~2030年)

図25 マイクロ波アブレーションの見積もりおよび予測(2018年~2030年)

図26 クライオアブレーション市場の見積もりおよび予測(2018年~2030年)

図27 不可逆的電気穿孔アブレーションの見積もりおよび予測(2018年~2030年)

図28 HIFU市場の見積もりおよび予測(2018年~2030年)

図29 その他市場の見積もりおよび予測(2018年~2030年)

図30 腫瘍アブレーション市場:治療動向分析

図31 腫瘍アブレーション市場:治療見通しと主要なポイント

図32 外科的アブレーション市場の見積もりおよび予測、2018年~2030年

図33 経皮的アブレーション市場の見積もりおよび予測、2018年~2030年

図34 腹腔鏡下アブレーション市場の見積もりおよび予測、2018年~2030年

図35 腫瘍アブレーション市場:応用動向分析

図36 腫瘍アブレーション市場:応用見通しと主要なポイント

図37 腎がん市場の見積もりおよび予測、2018年~2030年

図38 肝がん市場の見積もりおよび予測(2018年~2030年)

図39 乳がん市場の見積もりおよび予測(2018年~2030年)

図40 肺がん市場の見積もりおよび予測(2018年~2030年)

図41 前立腺がん市場の見積もりおよび予測(2018年~2030年)

図42 その他の市場推定値と予測、2018年~2030年

図43 グローバル腫瘍アブレーション市場:地域別動向分析

図44 グローバル腫瘍アブレーション市場:地域別見通しと主要なポイント

図45 グローバル腫瘍アブレーション市場シェアと主要企業

図46 北米市場シェアと主要企業

図47 欧州市場シェアと主要企業

図48 アジア太平洋地域市場シェアと主要プレイヤー

図49 ラテンアメリカ市場シェアと主要プレイヤー

図50 中東・アフリカ市場シェアと主要プレイヤー

図51 北米:SWOT分析

図52 欧州SWOT分析

図53 アジア太平洋SWOT分析

図54 ラテンアメリカSWOT分析

図55 中東・アフリカSWOT分析

図56 北米

図57 北米市場推定値と予測、2018年~2030年

図58 米国

図59 米国市場推定値と予測、2018年~2030年

図60 カナダ

図61 カナダ市場推定値と予測、2018年~2030年

図62 欧州

図63 欧州市場推定値と予測、2018年~2030年

図64 イギリス

図65 イギリス市場推定値と予測、2018年~2030年

図66 ドイツ

図67 ドイツ市場推定値と予測、2018年~2030年

図68 フランス

図69 フランス市場推定値と予測、2018年~2030年

図70 イタリア

図71 イタリア市場推定値と予測、2018年~2030年

図72 スペイン

図73 スペイン市場推定値と予測、2018年~2030年

図74 デンマーク

図75 デンマーク市場推定値と予測、2018年~2030年

図76 スウェーデン

図77 スウェーデン市場推定値と予測、2018年~2030年

図78 ノルウェー

図79 ノルウェー市場推定値と予測、2018年~2030年

図80 アジア太平洋

図81 アジア太平洋地域市場推定値と予測、2018年~2030年

図82 中国

図83 中国市場推定値と予測、2018年~2030年

図84 日本

図85 日本市場推定値と予測、2018年~2030年

図86 インド

図87 インド市場推定値と予測、2018年~2030年

図88 タイ

図89 タイ市場推定値と予測、2018年~2030年

図90 韓国

図91 韓国市場推定値と予測、2018年~2030年

図92 オーストラリア

図93 オーストラリア市場推定値と予測、2018年~2030年

図94 ラテンアメリカ

図95 ラテンアメリカ市場推定値と予測、2018年~2030年

図96 ブラジル

図97 ブラジル市場推定値と予測、2018年~2030年

図98 メキシコ

図99 メキシコ市場推定値と予測、2018年~2030年

図100 アルゼンチン

図101 アルゼンチン市場推定値と予測、2018年~2030年

図102 中東・アフリカ

図103 中東・アフリカ市場推定値と予測、2018年~2030年

図104 南アフリカ

図105 南アフリカ市場推定値と予測、2018年~2030年

図106 サウジアラビア

図107 サウジアラビア市場推定値と予測、2018年~2030年

図108 アラブ首長国連邦

図109 アラブ首長国連邦市場推定値と予測、2018年~2030年

図110 クウェート

図111 クウェート市場推定値と予測、2018年~2030年

図112 主要市場プレイヤーの市場シェア – 腫瘍アブレーション市場

| ※参考情報 腫瘍アブレーションとは、特にがん細胞をターゲットとして、腫瘍組織を破壊または削除するための治療法の総称です。この方法は、外科手術で腫瘍を切除することが難しい場合や、手術が推奨されない状況において有効な選択肢とされています。腫瘍アブレーションは、周囲の健康な組織に影響を与えることなく、腫瘍に直接作用することができるという利点があります。 腫瘍アブレーションにはいくつかの種類があります。代表的なものとしては、ラジオ波アブレーション(RFA)、マイクロ波アブレーション(MWA)、凍結療法(Cryoablation)、エタノール注入療法(Ethanol Injection)、レーザーアブレーションなどが挙げられます。ラジオ波アブレーションは、高周波の電流を使用して腫瘍を加熱し、細胞を死滅させます。マイクロ波アブレーションは、マイクロ波のエネルギーを利用して腫瘍を加熱する方法です。凍結療法は、極低温を利用して腫瘍組織を凍結し、そこから生じる細胞損傷によって腫瘍を破壊します。エタノール注入療法は、腫瘍にエタノールを直接注入し、化学的に腫瘍細胞を死滅させるという方法です。レーザーアブレーションは、強力な光束を使って腫瘍組織を蒸発させることによって、腫瘍を除去します。 腫瘍アブレーションの用途は非常に幅広く、肝臓がん、肺がん、腎臓がん、甲状腺腫瘍、乳がん、転移性腫瘍など、さまざまながん治療に利用されています。特に、手術が難しいケースや、局所的な疾患に対して効果的です。また、患者の全身状態や他の基礎疾患を考慮することで、治療計画を柔軟に調整することができます。 腫瘍アブレーションは、通常、画像診断技術を駆使して行われます。CT(コンピュータ断層撮影)やMRI(磁気共鳴画像法)、超音波検査などが用いられ、腫瘍の位置や大きさを正確に把握することで、治療の精度を高めています。治療は、局所麻酔または全身麻酔を行った状態で行われるため、患者にかかる負担も少なく、入院期間も短いことが多いです。 さらに、腫瘍アブレーションは再発のリスクを低減させるための補助的治療としても用いられることがあります。特に、腫瘍が完全に切除できない場合や、電気的または化学的治療を行った際に、残存腫瘍をターゲットにする手段として有効です。最近では、免疫療法や分子標的療法と組み合わせることで、より効果的な治療法としての研究も進められています。 腫瘍アブレーションの利点として、侵襲性が低いこと、短い回復期間、痛みが少ないことなどが挙げられます。しかし、完全に腫瘍を除去することができない場合があるため、慎重な術前診断と術後の経過観察が必要です。また、腫瘍の種類や大きさ、患者の全身状態によっては、最適な治療法が異なるため、専門医との相談が重要です。 将来的には、腫瘍アブレーションの技術はさらなる進化を遂げることが期待されています。特に、ロボット手術技術の導入や、より高精度な画像診断技術の発展により、腫瘍アブレーションの適応範囲が拡大し、治療成績の向上が期待されています。腫瘍アブレーションは、がん治療における重要な選択肢であり、多くの患者に希望を与える治療法となっています。 |