陸上・洋上を問わず、風力発電プロジェクトの急増により、タービンブレードやその他の部品に使用される複合材料の需要が高まっています。ガラス繊維や炭素繊維などの複合材料は、効率的なエネルギー捕捉と長期的な性能に不可欠な強度対重量比と耐久性で支持されています。アジア太平洋、ヨーロッパ、北米などの地域は、風力エネルギーの設置でリードしています。

再生可能エネルギーの導入を促進する政府の優遇措置や政策が、風力エネルギーインフラへの投資に拍車をかけています。複合材料技術の進歩により、軽量で強度が高く、耐腐食性の高い部品が開発され、メンテナンスコストの削減とタービン効率の向上が実現しました。ブレードが70メートルを超えるような大型の風力タービンを求める傾向には、炭素繊維複合材料のような高性能材料が必要です。さらに、過酷な海洋環境に耐える材料を必要とする洋上風力発電所の推進により、高度な複合材料への依存度がさらに高まっています。

風力タービン用複合材料の技術革新は、持続可能性と製造効率に焦点を当てています。研究者たちは、従来型の材料に関連する環境問題に対処するため、リサイクル可能なバイオベースの複合材料を開発しています。例えば、新しい熱可塑性樹脂は、タービンブレードを消費財を含む様々な製品にリサイクルすることを可能にします。真空射出成形や3Dプリンティングのような高度な製造処置は生産能力を向上させ、廃棄物を減らしながらより大きく複雑な部品を作ることを可能にしています。これらの技術革新は、風力エネルギーの環境フットプリントを改善するだけでなく、タービン生産のコスト削減と拡張性にも貢献しています。

市場の集中度と特徴

産業は適度に集中しており、少数の大手企業が世界の供給を支配しています。TPI Composites社、LM Wind Power社、Siemens Gamesa社などの主要企業は、強力な製造能力、技術的専門知識、タービンOEMとの長期的パートナーシップにより、市場で大きなシェアを占めています。これらの企業は、スケールメリットと継続的な研究開発投資により、技術革新と品質基準の維持を実現しています。

しかし、特にアジア太平洋地域における現地生産への需要の高まりにより、地域メーカーが市場に参入し、既存メーカーの優位性に挑戦する機会が広がっています。

風力タービン複合材産業における代替の脅威は比較的低いものの、金属(アルミニウムやスチールなど)や新興の天然繊維複合材などの代替品が特定の用途で競合する可能性があります。しかし、従来型の金属は重く、空力性能と耐疲労性の点で効率が低いため、最新のタービンブレードには適していません。

一方、天然繊維複合材料や熱可塑性プラスチックは、より持続可能な選択肢として検討されていますが、現在のところ、ガラス繊維複合材料や炭素繊維複合材料の機械的強度と耐久性に欠けています。その結果、代用品は存在するものの、性能のトレードオフにより、その採用は依然として限定的です。

繊維種類の洞察

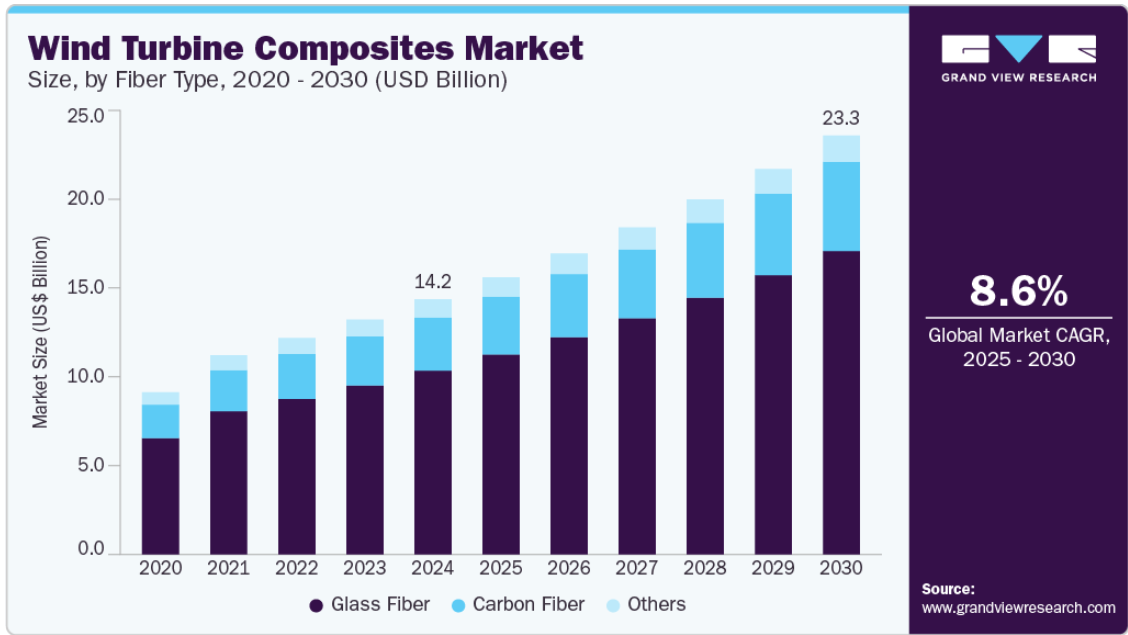

ガラス繊維セグメントは、強度、耐久性、費用対効果のバランスに優れているため、市場をリードし、2024年には72.0%の最大収益シェアを占めました。タービンブレード、ナセル、その他の構造部品に広く使用されているのは、十分な機械的性能を持ちながら、炭素繊維のような代替品よりも大幅に安価であるためです。さらに、ガラス繊維は加工が容易で、グローバルなサプライチェーンが確立されているため、特に陸上風力発電設備での大量生産に適した材料です。また、さまざまな樹脂や製造手段との適合性が高いことも、市場での優位性をさらに高めています。

炭素繊維は、より長く、より軽く、より効率的なタービンブレードの必要性により、CAGR 8.9%で最も急成長している分野です。強度対重量比と耐疲労性に優れているため、次世代タービン、特にブレードの長さと性能が重要なオフショア用途に最適です。ガラス繊維よりも高価ですが、オフショア・プロジェクトの規模が拡大し、炭素繊維の加工技術が進歩したことで、商業的な実現可能性が高まっています。さらに、より高いエネルギー出力とメンテナンスコストの削減に対する需要が、炭素繊維ベースのソリューションへの投資をメーカーに促しています。

アプリケーションの洞察

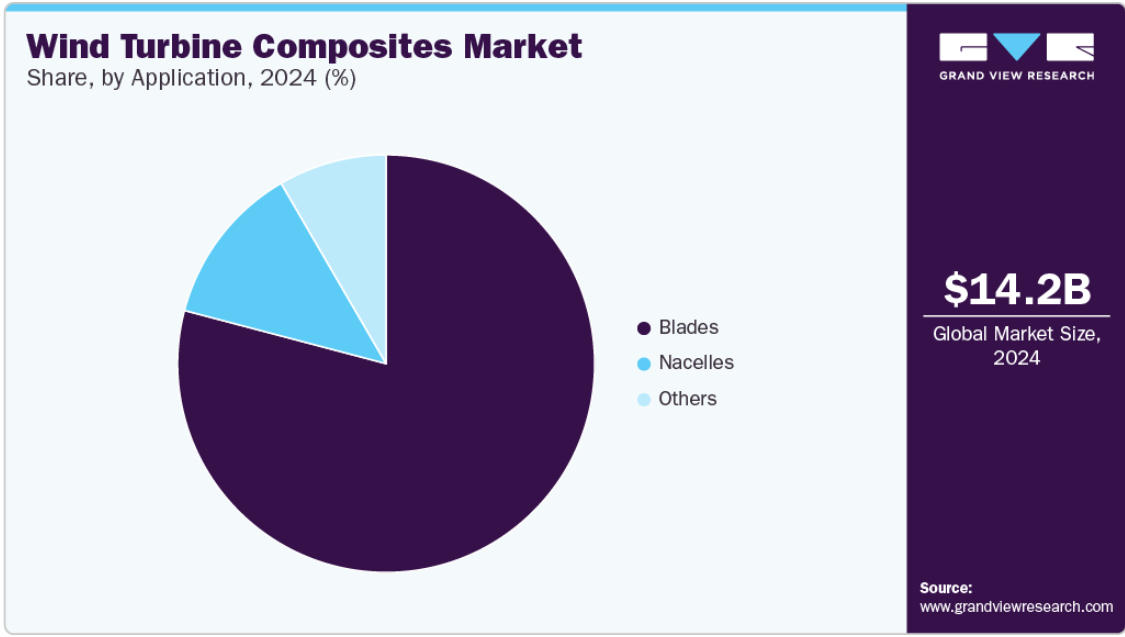

ブレードセグメントは、タービンの最大かつ最も材料集約的な部品であるため、産業界を支配し、2024年には79.1%の最大収益シェアを占めました。より長く、より軽く、より空気力学的なブレードの需要は、エネルギー捕捉効率に直接影響するため、高性能複合材料の使用が不可欠です。ガラス繊維や炭素繊維のような材料は、ブレードが高い応力や疲労、さまざまな環境条件に長期間耐えられるようにするために非常に重要です。タービンの大型化(特にオフショア・プロジェクト)に伴い、ブレードに使用される複合材料の量は増加の一途をたどっており、市場でのトップシェアを確固たるものにしています。

ナセル分野は、最新の風力タービンの複雑さと性能に対する要求の高まりによって成長しています。タービンの規模が拡大し、より過酷なオフショア環境に設置されるようになると、ナセルには発電機、ギアボックス、制御システムなど、より重く、より高度なコンポーネントを搭載する必要があります。そのため、湿気、腐食、極端な温度から内部システムを保護する、軽量で耐久性のある複合エンクロージャが必要とされています。モジュール式でメンテナンスが容易なナセル設計へのシフトも複合材の使用を後押ししており、タービン全体の重量と運転コストの削減に貢献しています。

地域別の洞察

北米の風力タービン複合材市場は、米国を筆頭に堅調に推移しています。風力エネルギーは、特に中西部と沿岸州において、この地域の脱炭素化戦略の重要な柱となっています。複合技術の導入は、先進的なインフラと再生可能エネルギー研究開発への高額の投資に支えられています。また、この地域では、極端な気候条件に最適化された大型で耐久性のあるタービンブレードの需要が高まっています。

米国の風力タービン複合材市場動向

米国の風力タービン用複合材料市場は成熟した風力エネルギー産業であり、特に北東部では洋上風力発電の活動が活発化しています。GE Renewable Energy社やTPI Composites社などの企業が、複合タービン部品の国内生産で中心的な役割を果たしています。連邦政府および州の強力なインセンティブが、風力発電設備の増設を加速させています。また、経済と国家安全保障の両面から、サプライチェーンの現地化にも投資しています。

アジア太平洋地域の風力タービン複合材市場動向

アジア太平洋地域の風力タービン用複合材料市場は、中国の再生可能エネルギーインフラへの積極的な投資に牽引され、世界産業を席巻し、2024年には約31.8%の最大売上シェアを占めました。この地域は、高い風力エネルギー目標、強力な政府支援、大規模な製造基盤の恩恵を受けています。この地域の複合材メーカーは、規模の経済と技術力の向上を享受しています。急速な都市化と電力需要の増加は、風力エネルギー開発におけるこの地域のリーダーシップをさらに強化します。

中国の風力タービン複合材市場は、国家主導の政策、補助金、野心的なネットゼロ目標によって牽引されています。中国は陸上風力発電所と洋上風力発電所の両方を急速に拡大しています。また、ガラス繊維のような主要な複合材料原料の生産につながり、コスト効率の高いブレード製造を支えています。戦略的な政府プログラムは、国内の技術革新と世界的な輸出競争力を奨励し続けています。

ヨーロッパの風力タービン用複合材料市場動向

ヨーロッパの風力タービン用複合材料市場は、強力な環境政策と高度な技術力によって牽引されています。ドイツ、デンマーク、イギリスなどの国々は、特に洋上での風力エネルギー導入の先駆者です。欧州企業は、ブレードのリサイクル技術や高性能炭素繊維の開発でもリーダー的存在です。EUの結束力のあるエネルギー政策は、国境を越えた協力と複合材料の専門知識の輸出を促進しています。

ドイツの風力タービン用複合材市場は成長中。強力なエンジニアリング基盤と環境保護を重視するドイツは、リサイクル可能な高強度複合ブレードの開発に多額の投資を行っています。シーメンス・ガメーサやSGLカーボンなどのドイツ企業は、ブレード設計と複合材製造の重要なイノベーターです。エネルギー自立を推進する政府は、研究開発と国内生産をさらに促進しています。

中南米の風力タービン用複合材料市場動向

中南米の風力タービン用複合材市場は、ブラジル、メキシコ、チリを中心に成長しています。この地域の広大な風力資源とエネルギー需要の高まりが、再生可能エネルギーへの投資に拍車をかけています。海外からの直接投資と国際開発機関からの支援は、風力発電のインフラ整備を進める上で重要です。コンポジットの需要は、より現地に根ざした組立・製造施設が設立されるにつれて拡大する見込みです。

中東・アフリカの風力タービン用複合材市場動向

中東・アフリカの風力タービン用複合材市場は、まだ初期段階にありますが、特に南アフリカ、モロッコ、湾岸地域の一部で潜在的な可能性を見せています。太陽光発電の普及率が高いため、再生可能エネルギーが主流となっていますが、多様化という目標や、沿岸部や砂漠地帯の良好な風況により、風力発電プロジェクトが牽引役となっています。各国政府は、より広範なエネルギー転換計画に風力発電を盛り込み始めています。より多くのパイロットプロジェクトが成功すれば、より大規模な複合材需要への道が開けると期待されています。

風力タービン用複合材料の主要企業の洞察

風力タービン用複合材市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場の成長を促進する鍵となります。

風力タービン用複合材料の主要企業

風力タービン用複合材料市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- TPI Composites, Inc.

- LM Wind Power

- Vestas

- Siemens Gamesa Renewable Energy

- Hexcel Corporation

- Toray Industries, Inc.

- TEIJIN LIMITED.

- Gurit Services AG

- Suzlon Energy Limited

- Owens Corning

最近の動き

- 2024年10月、LM Wind Power社は、カーボン・エリウム樹脂製のスパーキャップとアルケマの子会社であるBostik社の新しい接着剤を組み込んだ77メートルのブレードを製造しました。このブレードのシアーウェブには再生エリウム樹脂が使用されており、クローズドループリサイクルプロセスの可能性を示しています。

- 2023年6月、シーメンス・ガメサは5.Xプラットフォームの最新機種であるSG 7.0-170風力タービンを発表しました。

風力タービン用複合材料の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の風力タービン用複合材料市場レポートを繊維の種類、用途、地域に基づいてセグメント化しています。

- 繊維種類の展望(売上高、百万米ドル、2018年〜2030年)

- ガラス繊維

- 炭素繊維

- その他

- 用途の展望(売上高、百万米ドル、2018年~2030年)

- ブレード

- ナセル

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. 風力タービン用複合材市場の変数、動向、スコープ

3.1. 市場の系譜/補助市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 風力タービン用複合材料市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. 風力タービン用複合材料市場 繊維種類の推定と動向分析

4.1. 主な要点

4.2. 繊維タイプの動向分析と市場シェア、2024年および2030年

4.3. 風力タービン用複合材料の世界市場:繊維種類別、2018年〜2030年(百万米ドル)

4.4. ガラス繊維

4.4.1. 風力タービン用複合材料の市場予測:ガラス繊維別、2018年〜2030年(百万米ドル)

4.5. 炭素繊維

4.5.1. 風力タービン用複合材料の市場予測:炭素繊維別、2018年〜2030年(百万米ドル)

4.6. その他

4.6.1. 風力タービン用複合材料の市場推定と予測、その他別、2018年〜2030年 (百万米ドル)

第5章. 風力タービン用複合材料市場 用途別推定と動向分析

5.1. 主要な要点

5.2. 用途別動向分析と市場シェア、2024年および2030年

5.3. 風力タービン用複合材料の世界市場:用途別、2018年〜2030年(百万米ドル)

5.4. ブレード

5.4.1. 風力タービン用複合材料の市場予測:ブレード別、2018年〜2030年 (百万米ドル)

5.5. ナセル

5.5.1. ナセルの風力タービン用複合材料市場の推定と予測、2018〜2030年 (百万米ドル)

5.6. その他

5.6.1. その他の風力タービン用複合材料市場の推定と予測、2018〜2030年 (百万米ドル)

第6章. 風力タービン用複合材料の市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米の風力タービン用複合材料市場の予測および予測、2018年〜2030年 (百万米ドル)

6.3.2. 北米の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.3.3. 北米の風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国の風力タービン用複合材料市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.4.2. 米国の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.3.4.3. 米国の風力タービン用複合材料市場の推定と予測:用途別、2018年~2030年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダの風力タービン用複合材料市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.5.2. カナダの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.3.5.3. カナダの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

6.3.6.2. メキシコの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.3.6.3. メキシコの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパの風力タービン用複合材料の市場推定と予測、2018〜2030年 (百万米ドル)

6.4.2. ヨーロッパの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.4.3. ヨーロッパの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

6.4.4.2. ドイツの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.4.4.3. ドイツの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリスの風力タービン用複合材料の市場推定と予測、2018年〜2030年(USD Million)

6.4.5.2. イギリスの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.4.5.3. イギリスの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.6. フランス

6.4.6.1. フランスの風力タービン用複合材料の市場推定と予測、2018年~2030年 (百万米ドル)

6.4.6.2. フランス風力タービン用複合材料の繊維種類別市場推定と予測、2018年〜2030年 (百万米ドル)

6.4.6.3. フランスの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリアの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

6.4.7.2. イタリアの風力タービン用複合材料の繊維種類別市場推定と予測、2018年〜2030年 (百万米ドル)

6.4.7.3. イタリアの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインの風力タービン用複合材料の市場推定と予測、2018年~2030年 (百万米ドル)

6.4.8.2. スペインの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.4.8.3. スペインの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の風力タービン用複合材料市場の推定と予測、2018〜2030年 (百万米ドル)

6.5.2. アジア太平洋地域の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.5.3. アジア太平洋地域の風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.5.4. 中国

6.5.4.1. 中国の風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

6.5.4.2. 中国の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.5.4.3. 中国の風力タービン用複合材料市場の推定と予測:用途別、2018年〜2030年(USD Million)

6.5.5. インド

6.5.5.1. インドの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

6.5.5.2. インドの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.5.5.3. インドの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.5.6. 日本

6.5.6.1. 日本の風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

6.5.6.2. 日本の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.5.6.3. 日本の風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国の風力タービン用複合材料の市場推定と予測、2018年~2030年 (百万米ドル)

6.5.7.2. 韓国の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.5.7.3. 韓国の風力タービン用複合材料市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.6. 中南米アメリカ

6.6.1. 中南米の風力タービン用複合材料市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.2. 中南米の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.6.3. 中南米の風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカの風力タービン用複合材料市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7.2. 中東・アフリカの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

6.7.3. 中東・アフリカの風力タービン用複合材料市場の推定と予測:用途別、2018年〜2030年(USD Million)

第7章. サプライヤーインテリジェンス

7.1. クラルジッチマトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. ソーシングのベストプラクティス

7.5. ベンダー選定基準

第8章. 競争環境

8.1. 主要プレーヤーと最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. TPIコンポジット

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. LM風力発電

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. ヴェスタス

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. シーメンス・ガメサ・リニューアブル・エナジー

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. ヘクセル・コーポレーション

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. 東レ産業

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. 帝人

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. グリットサービスAG

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. スズロン・エナジー社

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアティブ

8.6.10. オーエンズコーニング

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアティブ

表一覧

表1 風力タービン用複合材料市場の推定と予測、2018〜2030年(百万米ドル)

表2 風力タービン用複合材料の市場予測:ガラス繊維別、2018年~2030年(百万米ドル)

表3 風力タービン用複合材料の市場予測:炭素繊維別、2018年〜2030年(百万米ドル

表4 風力タービン用複合材料の市場推定と予測、その他別、2018年〜2030年(百万米ドル)

表5 風力タービン用複合材料の市場予測:ブレード別、2018年〜2030年(百万米ドル)

表6 風力タービン複合材料市場の推定と予測:ナセル用、2018年〜2030年(百万米ドル)

表7 風力タービン用複合材料の市場予測および予測:その他:2018年〜2030年(百万米ドル)

表8 北米の風力タービン用複合材料市場の推定と予測、2018年〜2030年(百万米ドル)

表9 北米の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表10 北米の風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表11 米国の風力タービン用複合材料市場の推定と予測、2018〜2030年(百万米ドル)

表12 米国の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表13 米国の風力タービン用複合材料市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表14 カナダの風力タービン用複合材料市場の推定と予測、2018〜2030年(百万米ドル)

表15 カナダの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表16 カナダの風力タービン用複合材料の市場推定と予測、用途別、2018年〜2030年 (百万米ドル)

表17 メキシコの風力タービン用複合材料の市場推定と予測、2018〜2030年 (百万米ドル)

表18 メキシコの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表19 メキシコの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表20 ヨーロッパの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表21 ヨーロッパの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表22 ヨーロッパの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表23 ドイツの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表24 ドイツの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表25 ドイツの風力タービン用複合材料の市場推定と予測、用途別、2018年〜2030年 (百万米ドル)

表26 イギリスの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表27 イギリスの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表28 英国風力タービン用複合材料の市場推定と予測、用途別、2018年〜2030年 (百万米ドル)

表29 フランスの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表30 フランスの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表31 フランスの風力タービン用複合材料の市場推定と予測、用途別、2018年〜2030年 (百万米ドル)

表32 イタリアの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表33 イタリアの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表34 イタリアの風力タービン用複合材料の市場推定と予測、用途別、2018年〜2030年 (百万米ドル)

表35 スペインの風力タービン用複合材料の市場推定と予測、2018〜2030 (百万米ドル)

表36 スペインの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表37 スペインの風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表38 アジア太平洋地域の風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表39 アジア太平洋地域の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表40 アジア太平洋地域の風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表41 中国 風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表42 中国の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表43 中国風力タービン用複合材料の市場推定と予測、用途別、2018年〜2030年 (百万米ドル)

表44 インドの風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表45 インドの風力タービン用複合材料市場の推定と予測:繊維種類別、2018年〜2030年(百万米ドル)

表46 インドの風力タービン用複合材料市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表47 日本の風力タービン用複合材料の市場推定と予測、2018年〜2030年(百万米ドル)

表48 日本の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表49 日本の風力タービン用複合材料の市場推定と予測、用途別、2018年〜2030年 (百万米ドル)

表50 韓国の風力タービン用複合材料の市場推定と予測、2018〜2030年 (百万米ドル)

表51 韓国の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表52 韓国の風力タービン用複合材料市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

表53 中南米の風力タービン用複合材料の市場推定と予測、2018年〜2030年 (百万米ドル)

表54 中南米の風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表55 中南米の風力タービン用複合材料市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表56 中東・アフリカの風力タービン用複合材料市場の推定と予測、2018〜2030年 (百万米ドル)

表57 中東・アフリカの風力タービン用複合材料市場の推定と予測、繊維種類別、2018年〜2030年 (百万米ドル)

表58 中東・アフリカの風力タービン用複合材料市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 風力タービン用複合材料市場 – 金額別分析

図11 風力タービン用複合材料市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制の影響分析

図14 産業分析 – PORTERS

図 15 産業分析 – SWOT による PESTEL

図 16 繊維の種類: 主要課題

図17 繊維の種類: 市場シェア、2024年および2030年

図18 アプリケーション 主要課題

図19 アプリケーション: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年(百万米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 風力タービン用複合材料は、主に風力発電に使用されるタービンの部品として利用される素材の一群です。これらの材料は、風力タービンのブレードや塔、ナセル(発電機や制御装置が格納されている部分)の製造に不可欠であり、軽量性、高強度、耐-corrosion性、耐久性を持った特性が求められます。 風力タービン用の複合材料にはいくつかの種類があります。最も一般的な複合材料は、ガラス繊維強化プラスチック(GRP)と炭素繊維強化プラスチック(CFRP)です。GRPは、ガラス繊維をプラスチック樹脂で包み込むことで製造され、軽さと高強度を兼ね備えています。CFRPは、炭素繊維を使用したもので、さらなる強度と耐久性が求められる用途に適しています。 風力タービンのブレードは、その設計と材料選択によって効率的に風を捕えることができ、発電量に大きな影響を与えます。複合材料は、ブレードの重量を軽減し、強度を向上させるために使用されます。また、複合材料の特性により、ブレードの形状を巧妙にデザインすることができ、風の流れを最適化することが可能です。 さらに、複合材料は耐腐食性にも優れており、海上風力発電所など、厳しい環境条件にさらされる場所での使用に適しています。これにより、メンテナンスの頻度を減少させ、全体的なライフサイクルコストを削減することができます。 関連技術としては、複合材料の製造プロセスが挙げられます。これには、ハンドレイアップ、オートクレーブ成形、RTM(レジン転送成形)などが含まれます。これらのプロセスにより、高品質の複合材料製品を生産することができ、さまざまなサイズや形状の部品が製造されます。 また、風力タービンの性能向上のために、センサー技術やデジタルツイン技術の導入が進んでいます。これにより、複合材料の状態をリアルタイムで監視することができ、異常が発生した際に迅速な対応が可能になります。 持続可能性という観点でも、風力タービン用の複合材料の研究が進められています。リサイクル可能な材料の開発や、生分解性の樹脂が注目されており、これにより環境への影響を軽減することができます。 今後、風力タービン用の複合材料は、さらなる性能向上とともに、製造コストの削減や新たな材料技術の導入を通じて、再生可能エネルギーの分野での重要性が増していくでしょう。風力発電は、地球環境問題の解決に向けた重要な手段であり、それを支える複合材料技術の進展が期待されています。 |