Fact.MR 調査結果 – ステークホルダー別業界動向

Fact.MRの業界プレイヤーに関する調査では、水分補給、健康機能、クリーンラベル配合の統合に向けた共通認識が高まっていることが明らかになりました。84%のプレイヤーが、製品にエネルギー、免疫力、認知機能をサポートする成分を配合することを戦略的優先事項として挙げました。天然由来と透明性が基本原則であり、78%が人工保存料や着色料を排除し、消費者ニーズを反映しています。パッケージング面では、71%が精密なマイクロドージングと利便性のあるライフスタイルに対応するコンパクトでリサイクル可能な形態に焦点を当てています。

地域別では、北米がパフォーマンス向上型製品でリードしており、特にフィットネスとウェルネスカテゴリーで顕著です。81%のステークホルダーが、カフェイン、電解質、アミノ酸ブレンドが小売とオンラインチャネルでの差別化の核心であると述べています。ヨーロッパでは、政策主導の健康改革により、砂糖不使用でビタミン強化製品への需要が高まっており、85%のブランドがこれにインスパイアされています。アジア太平洋地域の成長は、地域特有の風味への親和性に支えられており、68%が柑橘系、花、植物由来の風味を好むと回答しています。

技術の導入は地域によって異なりますが、全体的に増加傾向にあります。北米では、安定性と溶解性を向上させるための配合ソフトウェアが活用されています。欧州では、透明性を確保するためのブロックチェーンの採用がリードしており、アジア太平洋地域では、スマートパッケージング技術への依存度が高まっています。原材料の制約(特に希少な植物原料やアダプトゲン)は、すべての地域で共通の課題となっています。

今後、79%の国際企業は、科学に基づく機能性と持続可能なイノベーションへの投資を増やす意向です。パーソナライゼーションエンジン、AIを活用した製品推薦、カスタマイズされた健康プロファイルが、このカテゴリーの未来を定義しています。業界はフレーバーウォーターからウェルネス重視のハイドレーションプラットフォームへ移行しており、ステークホルダーはポジションを再定義しています。

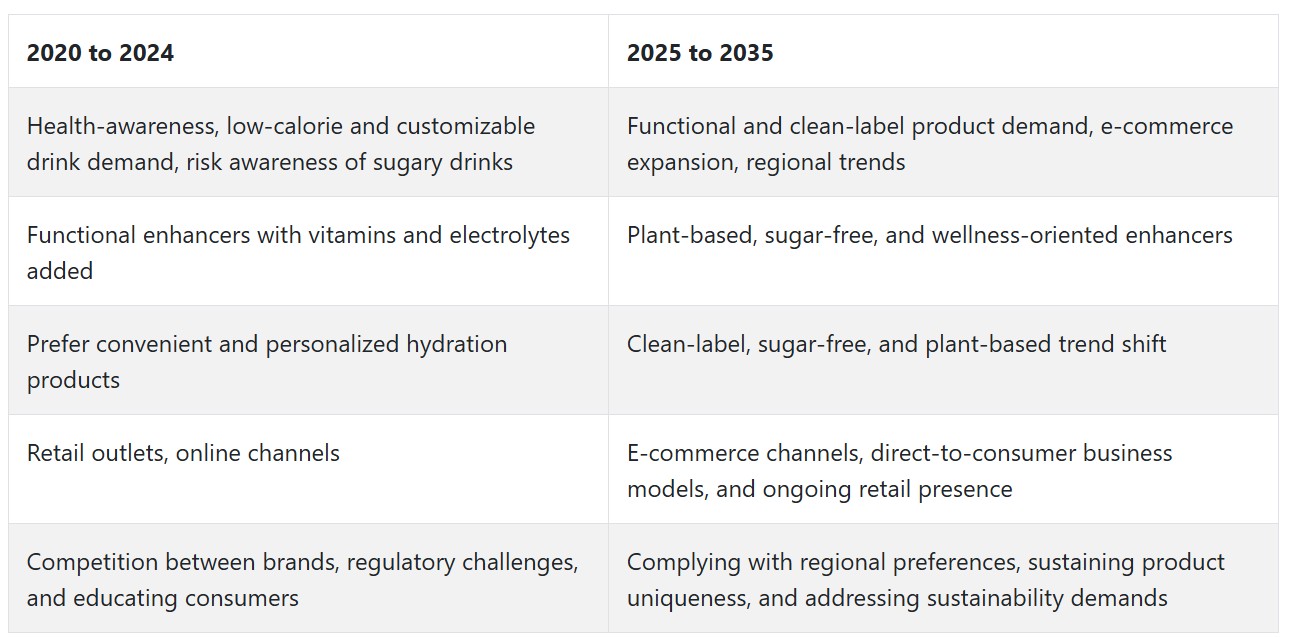

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年にかけて、水増強剤市場は健康志向と利便性を求める消費者需要の増加により急速に拡大しました。この期間中、ビタミン、電解質、抗酸化物質などの追加効果を備えた機能性増強剤への傾向が見られました。

業界の特徴は、個人向けカスタマイズされた水分補給製品を求める広範な消費者層に対応するため、風味プロファイルとパッケージングのイノベーションに牽引されました。健康意識の高まりと甘味飲料の健康リスクへの認識も、低カロリーで柔軟な選択肢として強化剤の普及を後押ししました。

今後、製品イノベーションの急増が予想され、植物由来、砂糖不使用、機能性エンハンサーなどの製品配合の革新が、クリーンラベルやウェルネス志向の製品に対する消費者需要に対応するため進められます。ECプラットフォームは流通において重要な役割を果たし、消費者が多様な製品に容易にアクセスできるよう支援します。地域的な味覚の傾向も業界の成長に影響を与え、北米とアジア太平洋地域が主要な成長ドライバーとなる見込みです。

セグメント別分析

タイプ別

2025年、水用エンハンサー市場は主に2つの主要セグメントによって牽引されます:フレーバータイプが業界シェアの40%を占め、エネルギー/フィットネスが30%を占めます。

フレーバー付き水増強剤は、業界シェアの40%を占め、引き続き主要セグメントを維持しています。これらの製品は、健康志向の消費者から高い人気を集めており、砂糖やカロリー不含で、水を簡単に風味付けできる製品を求めるとともに、天然または人工のフレーバー、場合によってはビタミンや電解質を配合しています。

水分補給の必要性が、糖分やカロリーを追加しないフレーバー付き製品の需要を後押ししています。MiO、Crystal Light、Sturなどのブランドは、果物、柑橘類、トロピカルブレンドなど、ほぼ無限のフレーバー組み合わせで人気を博しています。このトレンドは、特に若年層の健康志向層や、糖分を含む飲料の摂取を控える人々から支持されています。

エネルギー/フィットネス用ウォーターエンハンサーは、エネルギーと集中力のサポートを提供し、カフェイン、ビタミンB、電解質、その他の物理的パフォーマンスと精神的覚醒を向上させる成分を含む場合があります。フィットネス、ウェルネス、スポーツ栄養への関心の高まりが、業界の成長を後押ししています。

このような製品の需要に応え、Zipfizz、Advocare、Gatoradeなど、運動中や運動後に迅速なエネルギーと電解質を補給するウォーターエンハンサーが開発されています。これらの機能性製品の人気の継続的な上昇は、健康とフィットネスを自ら管理する消費者層であるアスリート、フィットネス愛好家、多忙なプロフェッショナルの間でさらに進むと予想されます。

形態別

2025年、水増強剤市場は粉末/混合タイプが35%の市場シェアを占め、液体濃縮タイプが25%を占める見込みです。

粉末/混合タイプの水増強剤は、最も重要な形態となり、市場シェアの35%を占めます。これらの人気製品は、利便性、長い保存期間、簡単な使用方法から、どこでも摂取可能です。一部の消費者は、軽量で便利なため、粉末や混合タイプの強化剤を好みます。これらは、外出先での水分補給に最適です。MiO、Crystal Light、True Lemonなどは、水と簡単に混ぜられるフレーバーを提供し、消費者に迅速でカスタマイズ可能な水分補給体験を提供する主要ブランドです。

発展途上の業界において、利便性と分量管理の需要が高まることは、このセグメントのトレンドを加速させる要因となるでしょう。特に、糖分摂取をコントロールしたい人や人工甘味料を避けたい人をターゲットにしています。このバリエーションは、北米やヨーロッパの一部など、利便性が重視される地域で最も受け入れられています。

液体濃縮液は、振ったり混ぜたりする必要なく迅速に溶解する利点があり、風味の強化を簡単に実現できるため、手間をかけずに風味を重視する消費者にとって非常にユーザーフレンドリーです。一般的に、液体濃縮液の風味はより強く濃縮されており、数滴で通常の飲料を超える風味体験を提供します。

MiO、Squeeze、Sturの主要な競合他社は、この業界で激しく競争しており、果物風味から機能性電解質補給タイプまで、多様なフレーバーを展開しています。このセグメントの成長は、風味の強さの精度、使用の容易さ、液体ベースの水分補給ソリューションの人気の高まりによって後押しされています。

アメリカ

アメリカの水増強剤市場は、調査期間中に8%の年平均成長率(CAGR)で成長すると予測されています。機能性飲料への強い文化と、水分補給とウェルネスへの消費者の関心の高まりが、アメリカでの成長を後押ししています。消費者は、アクティブなライフスタイルをサポートするカスタマイズ可能で低カロリーな飲料オプションを積極的に探しています。砂糖不使用、ビタミン配合、天然風味の添加物への需要の増加は、フィットネスを重視する人々から強い支持を得ています。

エネルギー向上や免疫力向上を目的とした製品形態のイノベーションが、消費者の関心を引き付けています。オンラインストアプラットフォームは製品へのアクセスを大幅に容易にし、専門ブランドが認知度を向上させることを可能にしています。スーパーマーケットでの棚スペースの拡大と、スポーツや健康ブランド間のクロスプレゼンテーション戦略の増加が、業界の拡大をさらに後押ししています。

さらに、砂糖不使用のフレーバー飲料の普及は、家庭での炭酸飲料の代替品として定着しつつあります。この習慣の変化は、安定した採用拡大を後押しする見込みです。利便性、健康、年齢層やデモグラフィックを問わず拡大する製品ポートフォリオの融合により、業界は着実な成長トレンドを記録する見込みです。

UK

イギリスにおけるウォーターエンハンサー市場は、調査期間中に7.1%の年平均成長率(CAGR)で拡大すると予測されています。消費者の水分補給への意識の高まりと、飲料中の糖分削減への強い傾向が、イギリスでの需要を後押ししています。消費者製品における糖分含有量の削減を後押しする規制支援が、この分野のイノベーションを加速させています。ビタミン、電解質、植物エキスなどの機能性素材は、健康志向のスナックや便利な携帯用水分補給を求める都市部の消費者を中心に、ますます人気を集めています。

再利用可能なウォーターボトルのトレンドと環境意識の高まりは、製品フォーマットの選択にも影響を与えており、ドロップ式や高密度エンハンサーソリューションの採用が急増しています。主要な飲料メーカーは、利便性と健康志向を強調したターゲット広告に投資を強化しています。実店舗とオンラインチャネルでの販売拡大により、若年層やテクノロジーに精通した消費者層を含む幅広い顧客層へのリーチが拡大しています。

フィットネスと健康トレンドの成長、特に都市部産業における動向がカテゴリー成長の基盤を築いています。業界はイノベーション、公衆衛生との整合性、機能性飲料代替品への消費者の受容性により、引き続き有望な見通しを示しています。

フランス

フランスの水増強剤市場は、調査期間中に6.5%の年平均成長率(CAGR)で成長すると予測されています。ウェルネスとライフスタイル栄養への関心の高まりが、クリーンラベルの水分補給製品(水増強剤など)の需要を後押ししています。歴史的にミネラルウォーターとフルーツインフューズドドリンクが主導してきたフランス市場は、機能性を追加した濃縮フレーバー添加物への関心が高まっています。都市部の若年層が試行と認知をリードしています。自然の味、低カロリー、ビタミン強化などの製品特性が消費者の好みに合致しつつあります。

高品質の小売チャネルと専門のウェルネスストアが、フランス市場に新ブランドと新フォーマットの展開を後押ししています。消費者は甘味料入りの炭酸飲料から明確に離反しており、家庭用や携帯用としてマイルドな風味増強剤が歓迎されています。

シンプルさ、利便性、栄養バランスの強調したプロモーションが成功を収めています。採用は依然として初期成長段階ですが、健康志向の新たなカテゴリーへの文化的受容性と、カスタマイズされた飲料体験への需要の増加が相乗効果を発揮し、2035年まで安定した成長が見込まれます。

ドイツ

ドイツの飲料用添加物市場は、調査期間中に6.2%の年平均成長率(CAGR)で成長すると予測されています。ドイツの消費者におけるセルフケアと栄養意識の高まりが、この市場の成長を後押ししています。堅固な飲料カテゴリー基盤と、健全な流通インフラ、新たな小売フォーマットが、この比較的新しいカテゴリーの受け入れを促進しています。

需要は、炭酸飲料の代替品を求める消費者、特に糖分やカロリー摂取を削減したい人々によって後押しされています。ビタミン、ミネラル、植物エキスを配合した機能性水分補給が、働く成人やアスリートの間で人気を集めています。国内・グローバルブランドは、エネルギー、デトックス、免疫力向上をターゲットにしたエンハンサーのシリーズを次々と投入しています。

ドイツの有効なECプラットフォームはニッチブランドが直接顧客にリーチするのを支援しており、一方、既存のスーパーマーケットはサンプリングやバンドルキャンペーンで新製品を宣伝しています。環境意識の高まりも購入行動に影響を与え、再利用可能なウォーターボトルがエンハンサーの繰り返し使用を促進しています。健康トレンドとライフスタイルの利便性が融合する未来は有望です。

イタリア

イタリアのウォーターエンハンサー市場は、調査期間中5.9%の年平均成長率(CAGR)で成長すると予測されています。機能性水分補給のトレンド上昇と炭酸飲料の消費減少が、イタリアの業界成長を後押ししています。伝統的な味覚は天然ミネラルウォーターやフルーツジュースに傾倒していますが、都市部ではドロップや携帯用風味増強剤などの現代的なフォーマットへの受け入れが進んでいます。

糖分コントロールやパーソナライゼーションを重視する若年層が製品受け入れを牽引しています。風味の洗練と植物成分の活用がプレミアム感を高めています。専門の健康食品店、薬局、ダイレクト・トゥ・コンシューマーのデジタルチャネルが流通を牽引しています。

持続可能性と小型パッケージに焦点を当てた水増強剤は、環境意識の高い層で人気を集めています。微量栄養素の摂取や免疫への意識の高まりを背景に、機能性のある製品が拡大しています。業界全体は成長段階にありますが、実験的な取り組みと健康意識の向上により、採用は安定したペースで進む見込みです。

韓国

韓国のウォーターエンハンサー市場は、調査期間中に7.4%の年平均成長率(CAGR)で成長すると予測されています。活気あるウェルネス文化とデジタル機器の過剰使用に後押しされ、韓国は先進的な飲料ソリューションの有望な市場となっています。オフィスや学校でのパーソナライズドな水分補給がカテゴリー浸透を牽引しています。

美容と健康製品への高い親和性から、消費者はコラーゲン、ビタミン、ハーブ成分を含む機能性強化剤を好んでいます。E-ソーシャルメディアマーケティングとインフルエンサーパートナーシップは、カテゴリー教育と認知度向上の主要なドライバーとして浮上しています。コンパクトでスタイリッシュで便利なパッケージ形式の成功は、韓国消費者の美容と都市型ライフスタイルと一致しています。

さらに、コンビニエンスストアとオンラインマーケットプレイスは、即時試飲とリピート購入を可能にしています。地元素材やK-ウェルネス要素(高麗人参や茶エキスなど)の採用は、国際的なフォーマットに地域独自の風味を加えています。ウェルネスとイノベーションの融合により、このセグメントは予測期間中、堅調な年率成長を遂げると見込まれます。

日本

日本の飲料用添加物市場は、研究期間中、6.6%の年率成長率(CAGR)で成長すると予測されています。飲料文化が発達し、健康志向の消費需要が高い日本市場は、製品の採用に有利な環境を提供しています。高齢化と栄養補助食品への関心の高まりが、ビタミンやミネラル配合の水分補給製品の需要を後押ししています。機能性、控えめな風味、利便性が日本消費者にとって最も重要であり、ドロップタイプやサシェタイプのウォーターエンハンサーが魅力的な選択肢となっています。

機能性飲料は既に業界の大きな割合を占めており、エンハンサーは同カテゴリーの容易な拡張製品として位置付けられています。ユズ、抹茶、シソなどの日本固有の素材との相乗効果が、ローカルな人気を後押ししています。ドラッグストア、スーパーマーケット、コンビニエンスストアなどの小売店は、カテゴリーへのアクセスを促進する重要な販売チャネルとなっています。

クリーンラベルの需要と包装廃棄物の最小化は、エンハンサー製品の小型で廃棄物が少ないフォーマットとよく一致しています。意識は引き続き高まっていますが、製品機会が拡大し、国のウェルネス政策と歩調を合わせることで、業界は成長が見込まれます。

中国

中国のウォーターエンハンサー市場は、本調査期間中に8.6%の年平均成長率(CAGR)で拡大すると予測されています。中間層の拡大と健康志向の文化の変化が、機能性やカスタマイズされた飲料の需要を加速させています。エネルギー向上、デトックス、免疫力向上などの特徴を持つエンハンサーは、若年層のウェブリテラシーの高い都市部人口層で人気を集めています。オンラインチャネルの急拡大とインフルエンサー販売戦略が、認知度向上と試飲を促進しています。

地元に根付いたブランドは、果物や伝統的な中国医学由来の風味バリエーションで文化的な親和性を発揮しています。利便性、効果の速さ、携帯性の高さを備えた携帯用強化剤は、多忙な生活スタイルと完璧にマッチしています。健康ブランドとデジタルプラットフォームのコラボレーションも拡大を加速しており、特に大都市圏で顕著です。

業界は現在、激しいイノベーション、競争的な広告、迅速な製品開発サイクルに支配されています。消費者層の規模とますます健康志向が高まる社会を背景に、中国は国際的な水増強剤市場で最も高い成長率を記録すると予想されています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの水増強剤市場は、調査期間中に7.5%の年平均成長率(CAGR)で成長すると予想されています。健康志向の高まりと水分補給の重要性への関心が増加していることが、オーストラリアとニュージーランドの両国で需要を後押ししています。人々は炭酸飲料から離れ、ビタミン、エネルギー、免疫力などの追加効果を提供するフレーバー付きエンハンサーを採用しています。

再利用可能なウォーターボトルの普及と環境意識の高まりが、コンパクトで持続可能なエンハンサー製品の需要を促進しています。都市部の消費者、特にミレニアル世代は、忙しいライフスタイルに合う革新的な便利な製品を好んでいます。

小売環境は有利で、スーパーマーケット、健康食品店、ウェブプラットフォームの拡大により、多様な製品が提供されています。地元のスタートアップ企業は、地元の植物由来の風味や有機素材を提供することでイノベーションに貢献しています。季節限定のプロモーションやセット販売が人気を集め、認知度と試用の促進に寄与しています。消費者のクリーンラベルや添加物不使用製品への関心が高まる中、業界の見通しは明るく、安定した成長が期待されています。

競争動向

水増強剤市場は、機能性水分補給、クリーンラベル主張、持ち運びの利便性を軸に戦略的な転換期を迎え、ますます細分化する市場でニッチを確立しようとしています。コカ・コーラは、世界的なブランド価値とオムニチャネル流通網を活かし、Dasani DropsとVitaminwater Zero Dropsのポートフォリオでトップポジションを維持しています。ゼロカロリー配合、大胆な風味、小売店での継続的な存在感を強化しています。

クラフト・フーズ・インクは、MiOとCrystal Light Liquidブランドで大手企業との激しい競争に追随しています。これらの製品は、伝統的なポジション、風味の柔軟性、ブランド認知度により、棚を支配しています。ネスレS.A.は、ウェルネス製品の大枠の下でパーソナライズド・ハイドレーション分野への進出を計画的に進めています。

Liquid I.V.やNuunといった新ブランドは、電解質、アダプトゲン、ビタミンを含む水分補給サプリメントへの消費者嗜好をシフトさせています。これらのブランドは、インフルエンサーマーケティング、DTC販売チャネル、機能性ポジショニングを活用し、業界への参入を加速しています。ハートランド・フード・プロダクツ・グループは、プライベートブランドにおける柔軟性と、Sturなどのブランド製品におけるイノベーションのバランスを保っています。特に、砂糖不使用でステビア甘味料を使用した配合に重点を置いています。

地域プレイヤーと契約製造業者(RefrescoやTrue Citrusなど)は、フォーミュレーター向けにコスト競争力のあるオプションを提供しています。ウォーターエンハンサー市場は進化を続け、新たなイノベーション、健康志向のブランディング、ニッチなターゲット層へのアプローチを軸に成長を遂げていくでしょう。

主要企業動向

コカ・コーラは世界水増強剤市場をリードし、18-22%のシェアを推定しています。同社はグローバルな展開力とブランド価値を活かし、機能性水分補給と風味重視の製品(ダサニ・ドロップス、ビタミンウォーター・ゼロ・ドロップスなど)を展開しています。戦略は、健康志向の配合と大規模なマーケティングキャンペーン、小売とオンラインチャネルを通じたクロスブランド露出を組み合わせたものです。

クラフト・フーズ・インクは、MiOとCrystal Light Liquidシリーズを主力に、15-18%のシェアを維持し、業界リーダーの地位を確立しています。これらの製品は、米国全土の小売チャネルで強い消費者忠誠心と広範な流通網を維持しています。クラフトは、強い風味、パーソナライゼーション、便利なフォーマットへの継続的な注力により、成熟したカテゴリーにおいて差別化を図っています。

ネスレ・S.A.は業界シェアの10-12%を占め、ウェルネスとパーソナライズド・ハイドレーション分野での製品拡充を戦略的に進めています。ハイドレーション製品に研究開発(R&D)と健康科学を統合する取り組みは、健康志向の消費者をターゲットにした機能性・付加価値の高い飲料増強剤へのシフトを示しています。ハートランド・フード・プロダクト・グループは、ストゥアとスプレンダ液体増強剤のソリューションで7-9%のシェアを維持しています。

プライベートブランドとクリーンラベルの代替品生産を組み合わせた混合戦略により、価格競争力と原材料の透明性という2つの主要な消費者価値ドライバーで競争力を維持しています。リキッド・アイ・ブイは、電解質ベースの水分補給ブースターとスポーツ回復製品を背景に、5-7%のシェアを拡大しています。DTCチャネルでの支配的地位、戦略的なインフルエンサーパートナーシップ、プレミアムウェルネスポジショニングは、水増強剤市場における同社の破壊的役割を浮き彫りにしています。

主要市場プレイヤー

- Coca-Cola

- Kraft Foods Inc. (Kraft Heinz)

- Nestlé S.A.

- Heartland Food Products Group

- Liquid I.V.

- Nuun

- Refresco

- True Citrus

- SweetLeaf Stevia Sweetener

- Arizona Beverages US

- BareOrganics

セグメンテーション

- タイプ別:

- フレーバー

- エネルギー/フィットネス

- ワークアウト

- 形態別:

- パウダー/ミックス

- 液体濃縮液

- ドロップ

- タブレット

- 主要原料別:

- 野菜

- 茶葉

- コーヒー豆

- ココナッツ

- その他

- 主要成分別:

- ビタミン

- 電解質

- 抗酸化物質

- 甘味料

- 用途別:

- スポーツドリンク

- サプリメントドリンク

- 家庭用飲料

- 医療用飲料

- その他

- 販売チャネル別:

- オフライン小売

- 専門店

- コンビニエンスストア

- ハイパーマーケット/スーパーマーケット

- 独立系市場

- 薬局

- オンライン小売

- ブランドウェブサイト

- eコマースプラットフォーム

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- MEA

目次

- 執行要約

- 市場概要

- 主要な市場動向

- 市場背景

- グローバル市場 – 価格分析

- グローバル市場規模と数量 2020年から2024年の分析と予測、2025年から2035年

- グローバル市場 2020年から2024年分析と予測 2025年から2035年、タイプ別

- 8.1. フレーバー

- 8.2. エネルギー/フィットネス

- 8.3. ワークアウト

- グローバル市場 2020年から2024年分析と予測 2025年から2035年、形態別

- 9.1. パウダー/ミックス

- 9.2. 液体濃縮液

- 9.3. ドロップ

- 9.4. タブレット

- グローバル市場 2020年から2024年までの分析と2025年から2035年までの予測、有効原料別

- 10.1. 野菜

- 10.2. 茶葉

- 10.3. コーヒー豆

- 10.4. ココナッツ

- 10.5. その他

- グローバル市場 2020年から2024年までの分析と2025年から2035年までの予測、有効成分別

- 11.1. ビタミン

- 11.2. 電解質

- 11.3. 抗酸化物質

- 11.4. 甘味料

- グローバル市場 2020年から2024年までの分析と2025年から2035年までの予測、用途別

- 12.1. スポーツドリンク

- 12.2. サプリメントドリンク

- 12.3. 家庭用飲料

- 12.4. 医薬品飲料

- 12.5. その他

- グローバル市場 2020年から2024年までの分析と2025年から2035年までの予測、包装別

- 13.1. サシェ

- 13.2. ボトル

- 13.3. ドロップ瓶

- 13.4. パック

- グローバル市場 2020年から2024年までの分析と2025年から2035年までの予測、流通チャネル別

- 14.1. オフライン小売

- 14.1.1. 専門店

- 14.1.2. コンビニエンスストア

- 14.1.3. ハイパーマーケット/スーパーマーケット

- 14.1.4. 独立系市場

- 14.1.5. 薬局

- 14.2. オンライン小売

- 14.2.1. ブランドウェブサイト

- 14.2.2. 電子商取引プラットフォーム

- 14.1. オフライン小売

- グローバル市場 2020年から2024年までの分析と2025年から2035年までの予測、地域別

- 15.1. 北米

- 15.2. ラテンアメリカ

- 15.3. ヨーロッパ

- 15.4. 東アジア

- 15.5. 南アジアおよびオセアニア

- 15.6. 中東およびアフリカ(MEA)

- 北米市場 2020年から2024年までの分析と2025年から2035年までの予測

- ラテンアメリカ市場 2020年から2024年までの分析と2025年から2035年までの予測

- ヨーロッパ市場 2020年から2024年までの分析と2025年から2035年までの予測

- 東アジア市場 2020年から2024年までの分析と2025年から2035年までの予測

- 南アジア・オセアニア市場 2020年から2024年までの分析と2025年から2035年までの予測

- 中東・アフリカ市場 2020年から2024年までの分析と2025年から2035年までの予測

- 主要国市場分析 2020年から2024年までの分析と2025年から2035年までの予測

- 市場構造分析

- 競争分析

-

- 24.1. 4C Foods

- 24.2. Arizona Beverages US

- 24.3. BareOrganics

- 24.4. Bigelow Tea

- 24.5. Brite Idea Foods LLC

- 24.6. Coca Cola

- 24.7. Dyla LLC

- 24.8. Heartland Food Products Group

- 24.9. Hydrant

- 24.10. JelSert

- 24.11. Kraft Foods Inc.

- 24.12. Liquid I.V.

- 24.13. Mondelez International

- 24.14. Nestle S.A.

- 24.15. Nuun

- 24.16. Refresco

- 24.17. SweetLeaf Stevia Sweetener

- 24.18. True Citrus

- 24.19. Zhou Nutrition

- 24.20. Other Market Players

-

- 仮定と略語

- 研究方法論

表の一覧

表1 : 地域別グローバル市場価値(USD億ドル)と予測(2020年から2024年)

表2 : 地域別グローバル市場価値(USD億ドル)と予測(2025年から2035年)

表3:グローバル市場規模(USD億ドル)とタイプ別予測(2020年から2024年)

表4:グローバル市場規模(USD億ドル)とタイプ別予測(2025年から2035年)

表5:グローバル市場規模(USD億ドル)と形態別予測(2020年から2024年)

表6:グローバル市場規模(USD億ドル)と予測(形態別)、2025年から2035年

表7:グローバル市場規模(USD億ドル)と予測(主要原料別)、2020年から2024年

表8:グローバル市場規模(USD億ドル)と予測(主要原料別)、2025年から2035年

表9:グローバル市場規模(USD億ドル)と有効成分別予測、2020年から2024年

表10:グローバル市場規模(USD億ドル)と有効成分別予測、2025年から2035年

表11:グローバル市場規模(USD億ドル)と最終用途別予測、2020年から2024年

表12:グローバル市場規模(USD億ドル)と用途別予測、2025年から2035年

表13:グローバル市場規模 (USD億ドル)および包装別予測、2020年から2024年

表14:グローバル市場規模(USD億ドル)および包装別予測、2025年から2035年

表15:グローバル市場規模(USD億ドル)および流通チャネル別予測、2020年から2024年

表16:グローバル市場規模(USD億ドル)と予測(流通チャネル別)、2025年から2035年

表17:北米市場規模(USD億ドル)と予測(国別)、2020年から2024年

表18:北米市場規模(USD億ドル)と予測(国別)、2025年から2035年

表19:北米市場規模(USD億ドル)とタイプ別予測、2020年から2024年

表20:北米市場規模(USD億ドル)とタイプ別予測、2025年から2035年

表21:北米市場規模(USD億ドル)と形態別予測、2020年から2024年

表22:北米市場規模(USD億ドル)と形態別予測、2025年から2035年

表23:北米市場規模(USD億ドル)と予測(活性原料別)、2020年から2024年

表24:北米市場規模(USD億ドル)と予測(活性原料別)、2025年から2035年

表25:北米市場規模 (USD億ドル)および有効成分別予測、2020年から2024年

表26:北米市場規模(USD億ドル)および有効成分別予測、2025年から2035年

表27:北米市場規模(USD億ドル)および最終用途別予測、2020年から2024年

表28:北米市場規模(USD億ドル)と用途別予測、2025年から2035年

表29:北米市場規模(USD億ドル)と包装別予測、2020年から2024年

表30:北米市場規模(USD億ドル)と包装別予測、2025年から2035年

表31:北米市場規模(USD億ドル)と予測(流通チャネル別)、2020年から2024年

表32:北米市場規模(USD億ドル)と予測(流通チャネル別)、2025年から2035年

表33:ラテンアメリカ市場規模(USD億ドル)と予測(国別)、2020年から2024年

表34:ラテンアメリカ市場規模(USD億ドル)と国別予測、2025年から2035年

表35:ラテンアメリカ市場規模(USD億ドル)とタイプ別予測、2020年から2024年

表36:ラテンアメリカ市場規模(USD億ドル)とタイプ別予測、2025年から2035年

表37:ラテンアメリカ市場規模(USD億ドル)と形態別予測、2020年から2024年

表38:ラテンアメリカ市場規模(USD億ドル)と形態別予測、2025年から2035年

表39:ラテンアメリカ市場規模 (USD億ドル)および有効成分別予測、2020年から2024年

表40:ラテンアメリカ市場規模(USD億ドル)および有効成分別予測、2025年から2035年

表41:ラテンアメリカ市場規模(USD億ドル)と予測(有効成分別)、2020年から2024年

表42:ラテンアメリカ市場規模(USD億ドル)と予測(有効成分別)、2025年から2035年

表43:ラテンアメリカ市場規模 (USD億ドル)および用途別予測、2020年から2024年

表44:ラテンアメリカ市場規模(USD億ドル)および用途別予測、2025年から2035年

表45:ラテンアメリカ市場規模(USD億ドル)および包装別予測、2020年から2024年

表46:ラテンアメリカ市場規模(USD億ドル)と包装別予測、2025年から2035年

表47:ラテンアメリカ市場規模(USD億ドル)と流通チャネル別予測、2020年から2024年

表48:ラテンアメリカ市場規模(USD億ドル)と予測(流通チャネル別)、2025年から2035年

表49:ヨーロッパ市場規模(USD億ドル)と予測(国別)、2020年から2024年

表50:ヨーロッパ市場規模(USD億ドル)と予測(国別)、2025年から2035年

表51:欧州市場規模(USD億ドル)とタイプ別予測、2020年から2024年

表52:欧州市場規模(USD億ドル)とタイプ別予測、2025年から2035年

表53:欧州市場規模(USD億ドル)と形態別予測、2020年から2024年

表54:欧州市場規模(USD億ドル)と形態別予測、2025年から2035年

表55:欧州市場規模 (USD億ドル)および活性原料別予測、2020年から2024年

表56:欧州市場規模(USD億ドル)および活性原料別予測、2025年から2035年

表57: 欧州市場規模(USD億ドル)および有効成分別予測、2020年から2024年

表58:欧州市場規模(USD億ドル)および有効成分別予測、2025年から2035年

表59:欧州市場規模(USD億ドル)および最終用途別予測、2020年から2024年

表60:欧州市場規模(USD億ドル)と用途別予測、2025年から2035年

表61:欧州市場規模(USD億ドル)と包装別予測、2020年から2024年

表62:欧州市場規模(USD億ドル)と包装別予測、2025年から2035年

表63:欧州市場規模(USD億ドル)と予測(流通チャネル別)、2020年から2024年

表64:欧州市場規模(USD億ドル)と予測(流通チャネル別)、2025年から2035年

表65:東アジア市場規模(USD億ドル)と予測(国別)、2020年から2024年

表66:東アジア市場規模(USD億ドル)と国別予測、2025年から2035年

表67:東アジア市場規模(USD億ドル)と種類別予測、2020年から2024年

表68:東アジア市場規模(USD億ドル)と種類別予測、2025年から2035年

表69:東アジア市場規模(USD億ドル)と形態別予測(2020年~2024年)

表70:東アジア市場規模(USD億ドル)と形態別予測(2025年~2035年)

表71:東アジア市場規模(USD億ドル)と主要原料別予測(2020年~2024年)

表72:東アジア市場規模(USD億ドル)と主要原料別予測、2025年から2035年

表73:東アジア市場規模(USD億ドル)と有効成分別予測、2020年から2024年

表74:東アジア市場規模(USD億ドル)と主要有効成分別予測、2025年から2035年

表75:東アジア市場規模(USD億ドル)と最終用途別予測、2020年から2024年

表76:東アジア市場規模(USD億ドル)と用途別予測、2025年から2035年

表77:東アジア市場規模(USD億ドル)と包装別予測、2020年から2024年

表78: 東アジア市場規模(USD億ドル)と予測(包装別)、2025年から2035年

表79:東アジア市場規模(USD億ドル)と予測(流通チャネル別)、2020年から2024年

表80:東アジア市場規模(USD億ドル)と予測(流通チャネル別)、2025年から2035年

表81:南アジア・オセアニア市場規模(USD億ドル)と予測(国別)、2020年から2024年

表82:南アジア・オセアニア市場規模 (USD億ドル)および国別予測、2025年から2035年

表83:南アジア・オセアニア市場規模(USD億ドル)およびタイプ別予測、2020年から2024年

表84:南アジア・オセアニア市場規模(USD億ドル)およびタイプ別予測、2025年から2035年

表85:南アジア・オセアニア市場規模(USD億ドル)と形態別予測、2020年から2024年

表86:南アジア・オセアニア市場規模(USD億ドル)と形態別予測、2025年から2035年

表87:南アジア・オセアニア市場規模(USD億ドル)と主要原材料別予測、2020年から2024年

表88:南アジア・オセアニア市場規模(USD億ドル)と主要原料別予測、2025年から2035年

表89:南アジア・オセアニア市場規模(USD億ドル)と有効成分別予測、2020年から2024年

表90:南アジア・オセアニア市場規模(億ドル)と主要有効成分別予測、2025年から2035年

表91:南アジア・オセアニア市場規模(USD億ドル)と用途別予測、2020年から2024年

表92:南アジア・オセアニア市場規模(USD億ドル)と用途別予測、2025年から2035年

表93:南アジア・オセアニア市場規模(USD億ドル)と包装別予測、2020年から2024年

表94:南アジア・オセアニア市場規模(USD億ドル)と包装別予測、2025年から2035年

表95:南アジア・オセアニア市場規模(USD億ドル)と流通チャネル別予測、2020年から2024年

表96:南アジア・オセアニア市場規模(USD億ドル)と予測(流通チャネル別)、2025年から2035年

表97:MEA市場規模(USD億ドル)と予測(国別)、2020年から2024年

表98:MEA市場規模(USD億ドル)と国別予測、2025年から2035年

表99:MEA市場規模(USD億ドル)とタイプ別予測、2020年から2024年

表100:MEA市場規模(USD億ドル)とタイプ別予測、2025年から2035年

表101:MEA市場規模(USD億ドル)と予測(形態別)、2020年から2024年

表102:MEA市場規模(USD億ドル)と予測(形態別)、2025年から2035年

表103:MEA市場規模(USD億ドル)と予測(活性原料別)、2020年から2024年

表104:MEA市場規模(USD億ドル)と予測(原料別)、2025年から2035年

表105:MEA市場規模(USD億ドル)と予測(有効成分別)、2020年から2024年

表106:MEA市場価値(USD億ドル)と主要有効成分別予測、2025年から2035年

表107:MEA市場価値(USD億ドル)と最終用途別予測、2020年から2024年

表108:MEA市場価値 (USD億ドル)および用途別予測、2025年から2035年

表109:MEA市場規模(USD億ドル)および包装別予測、2020年から2024年

表110:MEA市場規模(USD億ドル)および包装別予測、2025年から2035年

表111:MEA市場価値(USD億ドル)と予測(流通チャネル別)、2020年から2024年

表112:MEA市場価値(USD億ドル)と予測(流通チャネル別)、2025年から2035年

図表一覧

図1:グローバル市場価値(USD億ドル)予測、2025年から2035年

図2:グローバル市場絶対USD機会(USD億ドル)、2025年から2035年

図3:地域別グローバル市場価値(USD億ドル)、2025年と2035年

図4:地域別グローバル市場前年比成長率、2025年から2035年

図5:タイプ別グローバル市場規模(USD億ドル)、2025年と2035年

図6:地域別グローバル市場の前年比成長率、2025年から2035年

図7:形態別グローバル市場規模(USD億ドル)、2025年と2035年

図8:形態別グローバル市場年間成長率(2025年~2035年)

図9:活性原料別グローバル市場規模(USD億ドル)(2025年と2035年)

図10:活性原料別グローバル市場年間成長率(2025年~2035年)

図11:グローバル市場規模(USD億ドル)を有効成分別に見た2025年と2035年の予測

図12:グローバル市場の前年比成長率を有効成分別に見た2025年から2035年までの予測

図13:グローバル市場規模(USD億ドル)を最終用途別に見た2025年と2035年の予測

図14:用途別グローバル市場の前年比成長率(2025年から2035年)

図15:包装別グローバル市場規模(USD億ドル)2025年と2035年

図16:包装別グローバル市場の前年比成長率(2025年から2035年)

図17:グローバル市場規模(USD億ドル)を流通チャネル別に見た2025年と2035年の予測

図18:グローバル市場の前年比成長率を流通チャネル別に見た2025年から2035年までの予測

図19:北米市場規模(USD億ドル)予測、2025年から2035年

図20:北米市場絶対USD機会(USD億ドル)、2025年から2035年

図21:北米市場規模(USD億ドル)国別、2025年と2035年

図22:北米市場 年間成長率(国別)、2025年から2035年

図23:北米市場規模(USD億ドル)タイプ別、2025年と2035年

図24:北米市場 年間成長率(タイプ別)、2025年から2035年

図25:北米市場規模(USD億ドル)形態別、2025年と2035年

図26:北米市場前年比成長率(形態別)、2025年から2035年

図27:北米市場規模(USD億ドル)主要原料別、2025年と2035年

図28:北米市場の前年比成長率(活性原料別)、2025年から2035年

図29:北米市場規模(USD億ドル)活性成分別、2025年と2035年

図30:北米市場の前年比成長率(活性成分別)、2025年から2035年

図31:北米市場規模(USD億ドル)用途別、2025年と2035年

図32:北米市場前年比成長率用途別、2025年から2035年

図33:北米市場規模(USD億ドル)包装別、2025年と2035年

図34:北米市場 年間成長率(包装別)、2025年から2035年

図35:北米市場規模(USD億ドル) 流通チャネル別、2025年と2035年

図36:北米市場 年間成長率(流通チャネル別)、 2025年から2035年

図37:ラテンアメリカ市場規模(USD億ドル)予測、2025年から2035年

図38:ラテンアメリカ市場絶対USD機会(USD億ドル)、2025年から2035年

図39:ラテンアメリカ市場規模(USD億ドル)国別、2025年と2035年

図40:ラテンアメリカ市場の前年比成長率(国別)、2025年から2035年

図41:ラテンアメリカ市場規模(USD億ドル)タイプ別、2025年と2035年

図42:ラテンアメリカ市場の前年比成長率(タイプ別)、2025年から2035年

図43:ラテンアメリカ市場規模(USD億ドル)を形態別に、2025年と2035年

図44:ラテンアメリカ市場 前年比成長率(形態別)、2025年から2035年

図45:ラテンアメリカ市場規模(USD億ドル) 主要原料別、2025年と2035年

図46:ラテンアメリカ市場 前年比成長率(主要原料別)、2025年から2035年

図47:ラテンアメリカ市場規模(USD億ドル)有効成分別、2025年と2035年

図48:ラテンアメリカ市場前年比成長率(有効成分別)、2025年から2035年

図49:ラテンアメリカ市場規模(USD億ドル)最終用途別、2025年と2035年

図50:ラテンアメリカ市場の前年比成長率(用途別)、2025年から2035年

図51:ラテンアメリカ市場規模(USD億ドル)包装別、2025年と2035年

図52:ラテンアメリカ市場 年間成長率(包装別)、2025年から2035年

図53:ラテンアメリカ市場規模(USD億ドル) 流通チャネル別、2025年と2035年

図54:ラテンアメリカ市場 年間成長率(流通チャネル別)、2025年から2035年

図55:欧州市場規模(USD億ドル)予測、2025年から2035年

図56:欧州市場絶対USD機会(USD億ドル)、2025年から2035年

図57:欧州市場規模(USD億ドル)国別、2025年と2035年

図58:欧州市場の前年比成長率(国別)、2025年から2035年

図59:欧州市場規模(USD億ドル)製品タイプ別、2025年と2035年

図60:欧州市場の前年比成長率(タイプ別)、2025年から2035年

図61:欧州市場規模(USD億ドル)を形態別に見た2025年と2035年の推移

図62:欧州市場 前年比成長率(形態別)、2025年から2035年

図63:欧州市場規模(USD億ドル) 主要原料別、2025年と2035年

図64:欧州市場 前年比成長率(主要原料別)、2025年から2035年

図65:欧州市場価値(USD億ドル)有効成分別、2025年と2035年

図66:欧州市場前年比成長率(有効成分別)、2025年から2035年

図67:欧州市場価値(USD億ドル)最終用途別、2025年と2035年

図68:欧州市場の前年比成長率(用途別)、2025年から2035年

図69:欧州市場規模(USD億ドル)包装別、2025年と2035年

図70:欧州市場前年比成長率(包装別)、2025年から2035年

図71:欧州市場規模(USD億ドル)流通チャネル別、2025年と2035年

図72:欧州市場 年間成長率(流通チャネル別)、2025年から2035年

図73:東アジア市場規模(USD億ドル)予測、2025年から2035年

図74:東アジア市場 絶対USD機会(USD億ドル)、2025年から2035年

図75:東アジア市場規模(USD億ドル)国別、2025年と2035年

図76:東アジア市場の前年比成長率(国別)、2025年から2035年

図77:東アジア市場規模(USD億ドル)製品タイプ別、2025年と2035年

図78:東アジア市場の前年比成長率(タイプ別)、2025年から2035年

図79:東アジア市場規模(USD億ドル)形態別、2025年と2035年

図80:東アジア市場 前年比成長率(形態別)、2025年から2035年

図81:東アジア市場規模(USD億ドル) 主要原料別、2025年と2035年

図82:東アジア市場 前年比成長率(主要原料別)、2025年から2035年

図83:東アジア市場価値(USD億ドル)有効成分別、2025年と2035年

図84:東アジア市場前年比成長率(有効成分別)、2025年から2035年

図85:東アジア市場規模(USD億ドル)用途別、2025年と2035年

図86:東アジア市場前年比成長率用途別、2025年から2035年

図87:東アジア市場規模(USD億ドル)包装別、2025年と2035年

図88:東アジア市場前年比成長率(包装別)、2025年から2035年

図89:東アジア市場価値(USD億ドル)を流通チャネル別に見た2025年と2035年の推移

図90:東アジア市場の前年比成長率を流通チャネル別に見た2025年から2035年の推移

図91:南アジア・オセアニア市場価値(USD億ドル)の予測、2025年から2035年

図92:南アジア・オセアニア市場絶対USD機会(USD億ドル)、2025年から2035年

図93:南アジア・オセアニア市場価値(USD億ドル)国別、2025年と2035年

図94: 南アジア・オセアニア市場 年間成長率(国別)、2025年から2035年

図95:南アジア・オセアニア市場規模(USD億ドル)タイプ別、2025年と2035年

図96:南アジア・オセアニア市場 年間成長率(タイプ別)、2025年から2035年

図97:南アジア・オセアニア市場規模(USD億ドル)形態別、2025年と2035年

図98:南アジア・オセアニア市場前年比成長率(形態別)、2025年から2035年

図99:南アジア・オセアニア市場規模(USD億ドル)用途別、2025年と2035年

図100:南アジア・オセアニア市場の前年比成長率(活性原料別)、2025年から2035年

図101:南アジア・オセアニア市場規模(USD億ドル)活性成分別、2025年と2035年

図102:南アジア・オセアニア市場の前年比成長率(有効成分別)、2025年から2035年

図103:南アジア・オセアニア市場規模(USD億ドル)用途別、2025年と2035年

図104:南アジア・オセアニア市場 前年比成長率(用途別)、2025年から2035年

図105:南アジア・オセアニア市場規模(USD億ドル)包装別、2025年と2035年

図106:南アジア・オセアニア市場 年間成長率(包装別)、2025年から2035年

図107:南アジア・オセアニア市場規模(USD億ドル) 流通チャネル別、2025年と2035年

図108:南アジア・オセアニア市場 前年比成長率(流通チャネル別)、2025年から2035年

図109:MEA市場規模(USD億ドル)予測、2025年から2035年

図110:MEA市場 絶対USD機会(USD億ドル)、2025年から2035年

図111:MEA市場価値(USD億ドル)国別、2025年と2035年

図112:MEA市場前年比成長率(国別)、2025年から2035年

図113:MEA市場価値(USD億ドル)タイプ別、2025年と2035年

図114:MEA市場の前年比成長率(タイプ別)、2025年から2035年

図115:MEA市場価値(USD億ドル)形態別、2025年と2035年

図116:MEA市場の前年比成長率(形態別)、2025年から2035年

図117:MEA市場規模(USD億ドル)を活性原料別に見た2025年と2035年の推移

図118:MEA市場の前年比成長率を活性原料別に見た2025年から2035年までの推移

図119:MEA市場規模(USD億ドル)を活性成分別に見た2025年と2035年の推移

図120:MEA市場の前年比成長率(有効成分別)、2025年から2035年

図121:MEA市場価値(USD億ドル)用途別、2025年と2035年

図122:MEA市場の前年比成長率(用途別)、2025年から2035年

図123:MEA市場規模(USD億ドル)包装別、2025年と2035年

図124:MEA市場の前年比成長率(包装別)、2025年から2035年

図125:MEA市場規模(USD億ドル)を流通チャネル別に見た2025年と2035年の推移

図126:MEA市場の前年比成長率を流通チャネル別に見た2025年から2035年の推移

| ※参考情報 水強化剤(Water Enhancer)は、水の性質や機能を向上させるために使用される添加物や技術のことを指します。これらは、飲み水や食品において、風味や栄養素の吸収、さらには保存性や安全性を高めるために設計されています。水強化剤は、特に健康志向が高まる現代において、飲料市場や食品産業で広く利用されるようになっています。 水強化剤の種類には、いくつかの主要なカテゴリーがあります。第一に、風味付け水強化剤があります。これは、特定のフレーバーを添加することで、飲料水をより魅力的にし、飲む楽しさを増すために用いられます。例えば、果物やハーブのエキスが加えられ、さまざまな味わいを楽しむことができる製品があります。 第二に、栄養強化剤のカテゴリーがあります。これには、ビタミンやミネラルといった栄養成分が含まれており、水分補給だけでなく、体に必要な栄養素を簡単に摂取できるように設計されています。特にスポーツドリンクやエネルギー補給水では、このタイプの水強化剤が多く利用されています。 第三に、機能性水強化剤として、抗酸化物質や酵素、プロバイオティクスなどが含まれます。これらの成分は、体内の健康をサポートし、免疫力を高める効果が期待されています。特に最近では、健康志向が強まる中で、機能性を重視した水分補給が注目を浴びています。 水強化剤の用途は多岐にわたります。家庭での飲料水の改善や、外出時の水分補給の利便性向上、さらにはアスリートや運動愛好者による栄養補給のための利用が挙げられます。また、最近では、植物への水やりや土壌改良のために利用される水強化剤もあります。これらは、水の吸収効率を高め、植物の成長を促進することが期待されています。 関連技術としては、ナノテクノロジーやバイオテクノロジーの進展が挙げられます。これらの技術を利用することで、水強化剤の効果や安全性をさらに高めることが可能になりました。例えば、ナノ粒子を利用した水の特性改善や、微生物を活用した機能性成分の生成などが研究されています。 水強化剤の市場は拡大しており、様々な新製品が証明されています。これにより、消費者にとっての選択肢が増え、個々のライフスタイルや健康ニーズに応じた水分摂取が可能となります。また、健康意識の向上や環境問題への配慮から、持続可能な製品開発やエコフレンドリーな包装などへの関心も高まっています。 水強化剤の選択に際しては、成分表示や効果に関する情報をよく確認することが重要です。特に、過剰な糖分や添加物が含まれている場合もあるため、健康への影響を考慮し、自分の体に合った製品を選ぶことが求められます。 総じて、水強化剤は、私たちの生活において水分補給の方法を多様化し、健康的なライフスタイルをサポートする重要な役割を果たしています。これからも技術の進歩とともに、新たな機能や用途が展開されることが期待されます。さまざまな水強化剤の選択肢を活用し、日常生活において賢い水分補給を心掛けることが、より健康的な生活を実現する一助となるでしょう。 |