しかし、この産業はいくつかの課題に直面しています。最大の課題は、原材料費の高騰であり、その次に、木材サイディングや繊維セメントなどの他の製品との競争の激化があります。また、ビニールサイディングの主な原材料である PVC の製造に関する環境問題も、もう一つの障害となる可能性があります。このような障害は、特にサステナビリティやグリーン建築製品に高い関心を持つ産業において、ビニールサイディングの採用に悪影響を及ぼす可能性があります。

こうした問題はあるものの、この業界にはいくつかのチャンスもあります。急速な都市化と、経済拡大に伴う商業用不動産や住宅用不動産の需要の高まりは、大きな成長機会をもたらしています。また、断熱性能の向上やリサイクル素材の使用など、製品設計の革新も進んでいるため、さらなる成長が見込まれます。ビニールサイディングの利点(エネルギーコストの削減、耐久性、コスト削減)が消費者に広く知られるようになると、需要が拡大し、業界の成長がさらに加速するでしょう。

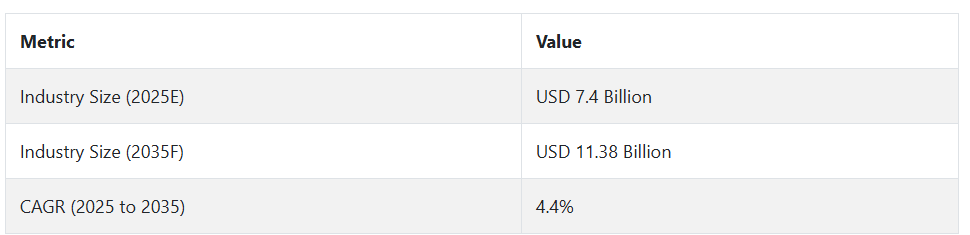

全体として、2025 年から 2035 年までの 10 年間は、世界的な産業は着実な成長軌道を辿るでしょう。業界の大手企業は産業の拡大と技術開発に注力しており、省エネで耐久性に優れた建築材料の需要は引き続き高いため、その過程では一定の困難も予想されますが、楽観的な見方が強いです。

ビニールサイディング産業の主な動向と展望

需要を後押しするエネルギー効率の高い建材のニーズ

世界的な産業の牽引役は、主に持続可能でエネルギー効率の高い建材のニーズです。世界各国政府がエネルギー効率の高い建築物を推進していることから、断熱性やリサイクル性に優れたビニールサイディングは、住宅や商業ビルに広く採用されています。また、グリーンビルディング認証の取得が拡大していることも、需要の拡大を後押ししています。

原材料のコスト高が普及の妨げとなる可能性

成長を続けていますが、この業界は、生産コスト全体に大きな影響を与える PVC などの原材料の価格高騰など、いくつかの制約にも直面しています。さらに、ビニールサイディングの製造および廃棄における環境への影響に関する消費者の認識も、特に産業内で厳しいサステナビリティに関する法律が制定されている地域では、その使用を制限する要因となる可能性があります。

技術革新がチャンスを生み出す

技術革新は、製品の品質と製造効率の向上により、この業界を変革しています。新しい製造技術と材料特性の改善により、より耐久性が高く、エネルギー効率に優れたサイディング材の需要が高まっています。さらに、耐熱性やセルフクリーニング機能などのスマート技術をサイディング製品に組み込むことで、この業界はさらに成長するでしょう。

競争の激化による脅威

もう 1 つの課題は、より優れたサステナビリティや美観など、同様の利点を持つ繊維セメント、木材、石などの他の素材との競争の激化です。もう 1 つの脅威は、環境意識の高まりにより、顧客がサイディングに使用される PVC 製品のより環境に優しい代替品を選ぶようになることです。

規制の動向も、このセクターの将来の発展にとって極めて重要です。政府は、建設事業における省エネ素材の使用に関する規制をますます強化しており、その優れた熱効率から、業界もこれを支持しています。しかし、PVC の排出とその管理に関する規制が厳しすぎる場合、製造業者にとって大きな負担となる可能性があります。

ビニールサイディング産業の需要分析と影響

製品の供給およびコスト要因については、サイディング事業の場合、原材料の供給業者、すなわちポリ塩化ビニル(PVC)が該当します。供給業者は一定の価格帯を設定しており、その価格は、原材料の入手状況や、既存の環境規制に基づいて供給業者が実施するプロセスに応じて、急騰したり、高止まりしたりします。低排出製造およびリサイクル技術におけるサプライヤーの革新能力は、下流の需要や規制の順守に直接影響します。

PVC 原料をサイディングの完成品に加工する製造業者は、この産業の成長を主導しています。彼らは、地域の建築トレンドに合わせて、設計の革新、エネルギー効率の向上、製品の多様化を通じて価値を高めています。これらの製造業者は、コスト管理と品質管理の交差点に立っており、規制当局や環境重視の消費者の圧力とのトレードオフを迫られることがよくあります。廃棄物の少ない生産ライン設備と自動化の活用は、特に安価で需要の高い産業において常に有利です。

買収企業は、投資家とともに、成長のための資金提供、研究開発、参入戦略の立案など、この役割を果たしています。その機能は、新興経済国におけるイノベーションの拡大と採用加速を促進しています。資本の流れは ESG 要件やコンプライアンスリスクにますます敏感になっており、投資優先順位とサステナビリティ目標の緊密な連携が求められています。グリーンボンドや ESG 重視の資金調達チャネルは、この業界において重要な資金調達手段として台頭しています。

規制当局や基準設定機関は、建築基準、環境基準、輸出入制度を通じて大きな影響力を持っています。これらの機関が、その権限の範囲を拡大し、エネルギー効率の高い製品を推進することで追い風となる一方、厳しい排出ガス規制やリサイクル基準を課すことで逆風となる可能性もあります。業界関係者や規制当局は、気候目標と業界の現実とのバランスが取れた、現実的で実行可能な基準を設定するために、ますます連携を迫られています。

技術サプライヤーやインフラ建設業者は、バリューチェーンをさらに強化しています。ハイエンドの押出成形機械からコンピュータ支援設計ソフトウェアに至るまで、技術パートナーは、製造業者が精度を向上させ、廃棄物を削減し、生産効率を高めることを可能にしています。一方、インフラ建設業者は、住宅、商業、複合用途の建築業界における需要に影響を与えることで、ビニールサイディングがどこで、どのような条件で使用されるかを決定します。

不動産開発業者、建設業者、住宅所有者などのエンドユーザーが、最終的には需要を牽引しています。彼らの要求は、コスト、耐久性、外観、および規制の許容度によって決まります。外観の要望と規制要件の間に矛盾が生じる場合もあり、その場合は、製造業者はその範囲内で革新を行う余地があります。製品の供給を地域のスタイルトレンドやサステナビリティ要件に合わせることで、バリューチェーンにおける連携を強化する戦略的なレバレッジが存在します。

ビニールサイディング業界の主要投資セグメント別分析

この産業は、製品の種類により、下見板サイディング、ダッチラップサイディング、ビーズサイディング、キャビンボードサイディング、ボード&バテン垂直サイディング、垂直サイディング、シングルサイディング、シェイクサイディングに分類されます。断熱材の種類により、断熱サイディングと非断熱サイディングに分類されます。エンドユーザーに関しては、この産業は、住宅および非住宅の新築、ならびに住宅および非住宅の修繕および改修を網羅しています。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに広がっています。

製品の種類

2025年から2035年の間に、ボード&バテン垂直サイディング製品タイプセグメントは、斬新で従来の建築デザインの人気が高まり、需要が拡大するため、最も収益性の高いセグメントになると予想されます。こうした傾向と、新築および改築の人気の高まりを受けて、ボード&バテン垂直サイディングのカテゴリーは、2025年から2035年にかけてCAGR 4.9%の成長が見込まれ、業界全体の予想CAGR 4.4%を上回ります。

このプロファイルは、視覚的な柔軟性と耐荷重性を兼ね備えているため、住宅および商業用途で非常に人気があります。主にヨーロッパおよび北米におけるモダンな農場風住宅やインダストリアルスタイルの住宅の人気の高まりが、その成長に大きく貢献しています。さらに、企業は、質感の向上や色あせしにくい仕上げに投資し、消費者の信頼と長期的な価値の向上を図っています。

断熱材の種類別

予測期間中は、エネルギー効率に関する規制の強化と、熱効率に優れた外装材ソリューションのニーズの高まりから、断熱サイディングが断熱材セグメントの中で最も収益性の高い形態となるでしょう。発泡材付きパネルおよび設置手段の改良により、断熱サイディング産業は 2025 年から 2035 年にかけて CAGR 5.1% の成長が見込まれています。

各国政府が建築物のエネルギー消費を削減するためのより厳しい措置を実施している中、断熱サイディングは、外観に追加コストをかけずに、簡単に規制に準拠できる手段です。住宅所有者と建設業者の両方が、性能の向上、エネルギーの節約、グリーンビルディングの優遇措置の獲得を目的とした断熱製品の需要をますます高めています。

エンドユーザー別

Fact.MR の分析によると、新築住宅セグメントは 5.3% の CAGR で成長し、2035 年まで業界全体の成長を牽引する最も活気のあるセクターとなるでしょう。これは、都市化、所得の増加、郊外や低密度住宅への人口移動が要因となっています。

発展途上国における住宅インフラの急速な成長が、安定した需要を生み出しています。対照的に、成熟経済国における交換需要は、手頃な価格とメンテナンスの容易さを理由に、ビニールサイディングを採用する流行のモダンな建築様式とより強く相関しています。安価な住宅やグリーンビルディングに対する政府の優遇措置も、このセグメントの成長機会を加速しています。

主要国におけるビニールサイディング業界の分析

米国

Fact.MR によると、米国のサイディング業界は、主に住宅および商業ビルの建設活動と投資の活発化により、2025年から2035年にかけて2.5%のCAGRで成長すると予想されています。サイディング製品の開発または取得の必要性は、持続可能でエネルギー効率の高い建設要件の必要性から生じています。

政府による持続可能な建築政策も、業界の成長を支えています。プレミアム複合サイディングの供給とグリーン認証製品への需要増加が、長期的な業界成長を支えています。

インド

Fact.MRによると、インドの業界は、都市化が進むことや「Housing for All」キャンペーンなどの政府主導の住宅政策により、予測期間中に年平均成長率(CAGR)6.5%で成長すると予測されています。

これは、エネルギー効率の高い建築製品の使用に対する消費者の意識の高まりと、サイディング製品の美観が、住宅用および商業用建築物におけるサイディングソリューションの使用につながっているためです。従来型の建築手法やコスト感に対する懸念は、啓蒙キャンペーンや低コストのサイディングの入手可能性によって解消されています。国際企業との技術提携により、新しいファサードシステムの導入が加速しています。

中国

Fact.MR によると、中国では、住宅および産業分野における活発な建設工事により、2025 年から 2035 年にかけて 6.3% の CAGR で成長すると予測されています。サイディング材が使用される主な理由は、建築物のファサードに求められる耐候性およびメンテナンスの最小化です。

サイディング技術の進歩と、建築のスタイルや持続可能性に関する顧客のニーズに応えるサイディング製品の新しい技術の研究開発が進んでいます。都市への人口集中により、迅速でモジュール式のプレハブサイディングシステムの需要が高まっています。

英国

Fact.MR は、英国では、エネルギー効率の高い新築および改修工事に重点が置かれることから、この業界は4.1% の CAGR で徐々に成長すると予測しています。サイディング製品の需要は、建物の断熱性と外観をどれだけ効率的に向上させることができるかによって左右されます。

需要は、グリーンビルディング規制や、政府戦略による古い建物の改修によって後押しされています。英国の古い住宅ストックは、新しいサイディング技術を用いた交換やアップグレードの好機となっています。

ドイツ

Fact.MR は、ドイツは持続可能な建築とエネルギー効率を重視しているため、調査期間中は CAGR 3.8% の緩やかな成長が見込まれると予測しています。サイディング材の需要は、耐久性があり、環境に優しい建築ソリューションの需要と密接に関連しています。

サイディングおよび材料の技術進歩は、高品質で耐久性に優れた建築製品を求めるドイツの産業の要望に応えています。戦後建築の建物に断熱性に優れたクラッディングを後付けする工事は、都市開発業者に人気が高まっています。

韓国

Fact.MR は、都市再開発プログラムと建物のファサードの修復に重点が置かれていることから、2025 年から 2035 年までの予測期間において、韓国の売上高は CAGR 4.7% で成長すると予測しています。サイディング製品に先進的な素材と外観を融合させたものは、韓国の業界で高い評価を得ています。

建物のエネルギー効率の向上に対する圧力と現在の建築トレンドが、新世代のサイディング製品の採用を後押ししています。サイディングの採用は、人口動態の変化や産業の都市化による住宅計画の拡大も後押ししています。

日本

Fact.MR は、日本のこのセクターは、災害に強いエネルギー効率の高い建築材料への関心の高まりを背景に、2025 年から 2035 年にかけて 3.9% の CAGR で拡大すると予測しています。日本の建設需要は、耐久性とメンテナンス性の低いサイディング製品業界によって支えられています。

技術の進歩と災害に強いサイディング材料の開発が、この業界の成長を推進しています。木造住宅を耐火サイディングに建て替える動きが、郊外地域での採用を促進しています。

フランス

Fact.MR は、エネルギー効率の高い建築ソリューションと外観に重点を置いていることから、2025 年から 2035 年にかけて、フランスの市場規模は CAGR 5.9% に達すると予測しています。政府が環境に優しいソリューションに助成金を支給しているため、住宅や商業施設にサイディング製品が採用されています。

フランスの産業では、高水準で視覚的にも美しい建築物のファサードが採用されており、革新的なサイディング製品の需要が拡大しています。グリーンツーリズム建築のトレンドの高まりも、サイディングのナチュラルで素朴な仕上げの需要を増加させています。

イタリア

Fact.MR は、イタリアでは、歴史的な建築物や建築物の修復需要により、2025 年から 2035 年にかけてCAGR 4.2%の着実な成長が見込まれると予測しています。産業の成長は、従来型の外観と現代的な性能を融合したサイディング製品の需要が牽引しています。

エネルギー効率の向上を目的とした政府主導の歴史的建造物保存の取り組みが、適切なサイディング製品の需要を後押ししています。EU 指令によるエネルギー改修の傾向の高まりは、新たな成長の機会を生み出しています。

オーストラリアおよびニュージーランド

Fact.MR の分析によると、オーストラリアおよびニュージーランドのこの産業は、2025 年から 2035 年にかけて、両国の持続可能性と耐候性に対する建築ニーズにより、CAGR 4.5% で急成長すると予想されています。両国は、基準に準拠した建築を望んでおり、これは、強度とエネルギー効率を備えたサイディング材に対する要件と一致しています。

サイディング技術の進歩は、建物の正面をモダンに、外観を最小限に抑えるという要求に対応しています。農村部や都市周辺部における山火事の脅威の高まりを受けて、耐火サイディング産業の重要性が増しています。

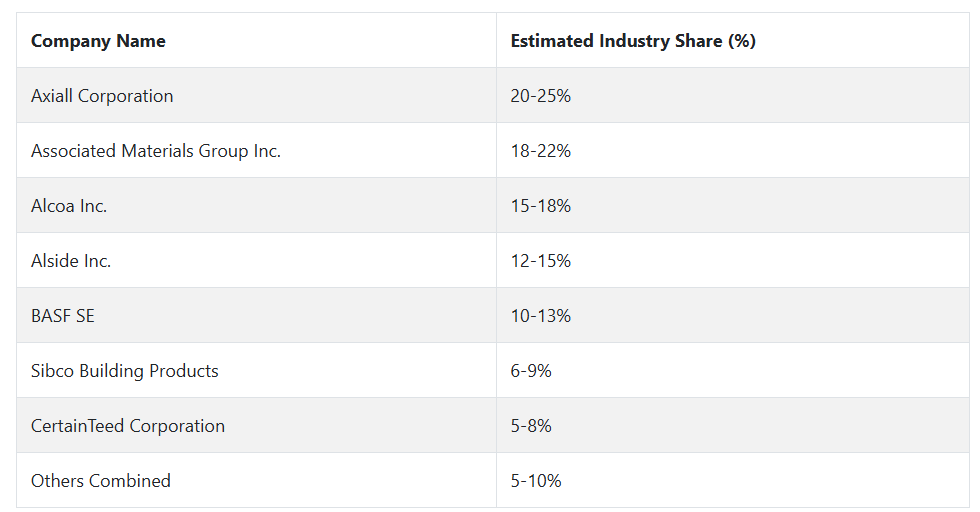

大手ビニールサイディング企業とその業界シェア

2024 年、Axiall Corporation(業界シェア20~25%)は、幅広いビニールサイディング製品群と、化学製品および建築材料の生産における有利な垂直統合を基盤に、引き続きトップの座を維持しました。同社は、高度なポリマー技術への投資を継続し、耐久性と環境適合性をさらに高めています。

Associated Materials Group Inc. (18-22%) は、特に北米において、流通および小売チャネルの積極的な拡大によりシェアを拡大しています。製造からマーケティング、直接設置に至るまで、エンドツーエンドのソリューションに重点を置くことで、郊外開発住宅におけるブランド浸透を進めています。

Alcoa Inc. (15-18%) は、リサイクル可能でメンテナンスの手間が少ない外装材への需要の高まりを追い風として、アルミニウムサイディング分野における産業での地位を固めています。同社の強力なサプライチェーンと脱炭素化生産への取り組みは、環境性能を求める高付加価値の建築プロジェクトを引き付ける要因となっています。

Alside Inc. (12-15%) は、広範なディーラーネットワークとターンキーサービスモデルを活かし、住宅リフォームプロジェクト向けにカスタマイズされたソリューションを提供しています。同社独自の ASCEND® 複合クラッディング製品は、軽量で設置が簡単なことから、採用が拡大しています。

BASF SE (10-13%) は、化学の専門知識と OEM メーカーとの提携を活かし、統合型断熱サイディング事業の拡大を続けています。低 VOC および熱効率に優れたサイディングシステムに重点を置いているため、エネルギー意識の高いヨーロッパおよび北米の建築産業において有利な立場にあります。

Sibco Building Products (6-9%) は、天候の乱れが激化し、耐衝撃性サイディングの需要が高まっている米国中西部および南部の産業に注力しています。新しい繊維セメント製品への事業拡大により、新たなハイエンド顧客層を開拓しています。

CertainTeed Corporation(5-8%)は、外観と性能の融合を重視した、屋根とサイディングの統合パッケージ製品を提供することで、シェアを拡大しています。統合型エネルギーシステムに対応するためのソーラー対応サイディングパネルは、環境意識の高い住宅所有者や建設業者に使用されています。

ビニールサイディングメーカー、サプライヤー、販売業者の主要戦略

新たな需要パターンと高まるサステナビリティのニーズに対応するため、外装材分野のプレーヤーは、製品イノベーションと産業統合に賭けています。低エネルギー生産施設への投資や、先進的なサイディング製品を発売することで、製品の差別化を図り、原材料費の高騰による利益率の低下を緩和したい考えです。また、原材料サプライヤーとの戦略的提携も進め、価格安定と、グローバルなサプライチェーンの不確実性に対応したジャストインタイムの在庫管理を実現しています。

流通業者やサプライヤーは、リードタイムの短縮やカスタマイズ注文の増加に伴い、デジタルプラットフォームや予測物流への依存度が高まっています。流通の迅速化を図るため、リアルタイムの在庫追跡、人工知能による需要予測、地域別在庫モデルなどが活用されています。下流のパートナーを維持し、チャネルのロイヤルティを強化するため、さまざまな企業が、信用取引期間の延長、技術的な付加価値トレーニング、共同ブランドによるマーケティング支援などを提供しています。これらの取り組みは、取引ベースの会員制からより統合されたサプライチェーンシステムへの移行を反映しています。

規制当局は、建築材料の環境的・構造的影響を理解し、建築基準法の執行を強化し、低VOCでリサイクル可能な外壁材の普及を促進しています。また、税還付やコンプライアンス報酬を通じて、古い都市インフラの改修を促進しています。その結果、大手企業による規制ロビー活動が活発化しており、特に材料基準や国際的な表示規則に関するものが目立っています。

規制や効率化の義務は、BIM と連携したモジュール式設計ツール、ライフサイクル分析ソフトウェア、製品カタログなどの形で、技術プロバイダーに利益をもたらしています。これらのツールを建築家や開発者のワークフローに組み込むことで、プロジェクト仕様において早期に優位性を確保しています。この分野の新興企業は、美観と断熱性能を両立する AI ベースのファサードモデリングソフトウェアを提供することで成功を収めており、社内の研究開発部門に頼らずにイノベーションを獲得したいと考える老舗企業がターゲットとなっています。

エンドユーザー、特に公共施設や商業施設の開発者は、ライフサイクル価値の向上と、持続可能な調達に関する文書化を求めています。これに対応するため、投資家は ESG 準拠の製造、循環経済戦略、優れた環境情報開示を行う企業に資本を投入しています。この資本の再配置により、後れを取っている企業は動き出すか、あるいは市場から追放されるか、そのいずれかに追い込まれ、機敏な企業にとっては統合の機会が生まれています。

産業を牽引する主な成功要因

この業界は、エネルギー効率と持続可能性の高い建築が推進されていることから、この分野で最も力強い成長を見せています。世界中で環境基準が厳格化されていることを受け、断熱性、低炭素、グリーンビルディングの持続可能性を備えた建築材料に対する需要は絶えず高まっています。具体的には、断熱性またはリサイクル可能なサイディング製品は、この需要を収益化するために企業が投資できるさまざまな種類の製品です。

さらに、BIM やモジュール設計のサポートなどのデジタル技術の採用により、設計から設置までの手順を簡略化することができ、効率と性能を重視する建築家や建設業者にとって、製品の魅力が高まっています。

もう 1 つの重要な成功要因は、優れた流通ネットワークを構築し、厳しいサプライチェーンに耐える能力です。地域の気候、建築基準、外観はさまざまであり、現地生産とオーダーメイドのマーケティング手段が必要です。

良好な関係を構築し、迅速な技術支援を提供し、マルチチャネルシステムを通じて製品の入手可能性を確保するディーラーが、長期的に顧客の信頼と受注を獲得するでしょう。また、規制の方向性との整合性、環境認証機関との戦略的提携、持続可能性の利点に関する先見的な顧客教育も、長期的な業界での優位性を確立するための道筋となります。

その他の主要企業

-

- Axiall Corporation

- Associated Materials Group Inc.

- Alcoa Inc.

- Alside Inc.

- BASF SE

- Sibco Building Products

- CertainTeed Corporation

- Ferriot Inc.

- Ply Gem Holdings

- Acme Brick

- Koch Industries

- ASC Profile Inc.

- American Original Building Products

- Variform Inc.

- Berkshire Hathaway Incorporated

- Kaycan Ltd.

- Royal Building Products

- Gentek Building Products

- Georgia-Pacific Vinyl Siding

- Norandex (a division of ABC Supply Co., Inc.)

- Mitten Inc.

- KP Building Products

- ProVia

セグメント

- 製品の種類別:

- 下見板サイディング

- ダッチラップサイディング

- ビーズサイディング

- キャビンボードサイディング

- ボード&バテン垂直サイディング

- 垂直サイディング

- シングルサイディング

- シェイクサイディング

- 断熱材の種類別:

- 断熱サイディング

- 非断熱サイディング

- エンドユーザー別:

- 新築

- 住宅

- 非住宅

- 修繕・改修

- 住宅

- 非住宅

- 新築

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

目次

- 概要

- 市場の概要

- 主要な市場動向

- 市場背景

- グローバル市場 – 価格分析

- グローバル市場 2020年から2024年までの予測、2025年から2035年までの予測

- 2020年から2024年の世界市場および2025年から2035年の予測、製品種類別

- 下見板張りのサイディング

- ダッチラップサイディング

- ビーズサイディング

- キャビンボードサイディング

- ボード&バテン垂直サイディング

- 垂直サイディング

- シングルサイディング

- シェイクサイディング

- 2020年から2024年の世界市場および2025年から2035年の予測、断熱材の種類別

- 断熱サイディング

- 非断熱サイディング

- 2020年から2024年の世界市場および2025年から2035年の予測、エンドユーザー別

- 新築

- 住宅

- 非住宅

- 修繕および改修

- 住宅

- 非住宅

- 新築

- 2020年から2024年の世界市場および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年、および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Axiall Corporation

- Associated Materials Group Inc.

- Alcoa Inc.

- Alside Inc.

- BASF SE

- Sibco Building Products

- CertainTeed Corporation

- Ferriot Inc.

- Ply Gem Holdings

- Acme Brick

- Koch Industries

- ASC Profile Inc.

- American Original Building Products

- Variform Inc.

- Berkshire Hathaway Incorporated

- Kaycan Ltd.

- Royal Building Products

- Gentek Building Products

- Georgia-Pacific Vinyl Siding

- Norandex (a division of ABC Supply Co., Inc.)

- Mitten Inc.

- KP Building Products

- ProVia

- 前提条件および略語

- 調査方法

| ※参考情報 ビニールサイディングは、住宅や商業施設の外壁仕上げ材の一種で、主にPVC(ポリ塩化ビニル)から作られています。この素材は軽量で耐水性があり、腐食やシロアリによる被害に強いため、壁材としての人気が高まっています。特に、メンテナンスが少なくて済むことから、忙しい家庭や施設にとっては非常に魅力的な選択肢です。 ビニールサイディングには、さまざまな種類があります。代表的なものとしては、プレーンタイプ、テクスチャータイプ、バーニエタイプなどがあります。プレーンタイプは滑らかな表面が特徴で、シンプルでモダンな印象を与えます。一方、テクスチャータイプは木のような質感を持っており、自然な風合いを好む人に人気があります。バーニエタイプは、横方向に並んだ板状のデザインが特徴で、伝統的な外観を好む家庭によく選ばれます。 ビニールサイディングの用途は多岐にわたりますが、主に住宅の外壁に使用されることが一般的です。新築の家の外壁としてだけでなく、既存の家のリフォームやリノベーションの際にも使用されることが多いです。また、商業施設やアパートメントビルなど、様々な建物の外装にも採用されます。外壁としての利用に加え、ビニールサイディングはガレージや庭の収納スペースなどの附属建物の外装としても重宝されています。 関連技術としては、ビニールサイディングの取り付け技術が挙げられます。このサイディングは、事前に設計されたサイズのパネルをはめ込む形で施工され、比較的短時間で取り付けることが可能です。これにより、施工業者の手間が減少し、作業コストの削減にもつながります。さらに、断熱材と組み合わせることで、エネルギー効率を高めることができ、冷暖房のコスト削減にも寄与します。 ビニールサイディングは、カラーやデザインのバリエーションも豊富で、各家庭や施設のスタイルに合った選択が可能です。メーカーによっては、UVカット機能を持った製品もあり、色あせや変色を防ぐ工夫がなされています。また、表面処理が施されている製品も多く、汚れが付きにくく、掃除が随分楽になるものもあります。このように、機能性だけでなくデザイン性も考慮されています。 耐久性もビニールサイディングの大きな特徴の一つです。適切なメンテナンスを行うことで、20年から30年は利用できるとされています。さらに、耐水性や耐候性の高い特性を持ち、厳しい気象条件にも耐えうる性質があります。このため、特に湿気の多い地域や、雪の多い地域でも適した素材です。 ビニールサイディングは、環境に優しい選択肢としても注目されています。リサイクルが可能であり、製造過程でも環境に配慮された技術が取り入れられている場合があります。また、近年では低VOC(揮発性有機化合物)での製造が進むなど、住環境の健康を意識した製品も増えています。 このように、ビニールサイディングはその利便性、デザイン性、耐久性によって、ますます多くの人々に利用されるようになっています。住宅や商業施設の外壁材としての選択肢を考える際には、その特徴や利点を十分に理解した上で選ぶことが重要です。これにより、長期的な視点で見た時に、最適な外装材を選ぶことができるでしょう。ビニールサイディングは、これからも多くの場面で使用され続けると思われます。 |