血管閉鎖デバイス市場の成長要因は何ですか?

血管閉鎖デバイス市場の根本的な成長要因の一つは、世界中で診断画像システム(MRI、CTスキャナー、PET/CTなど)の需要が増加していることです。これらの機器は、機能性、精度、および長寿命を維持するために効果的な熱管理が必要です。病院における放射線科の規模拡大や AI 支援診断システムの導入に伴い、冷却は不可欠な要件となっています。

医療施設におけるエネルギー効率の向上が進む中、インテリジェントで環境に優しい冷却システムの需要が刺激されています。特に新興経済諸国において、医療施設の進歩を目的とした政府によるその他の取り組みも、市場の急速な成長に貢献しています。がん治療における高出力レーザーや線形加速器の普及も、効率的な冷却技術の必要性を高めています。

医療機器の小型化により、デバイスの熱密度が高まり、内部冷却システムが必須となっています。これに加え、液体冷却システムや熱交換器の改良により、血管閉鎖デバイス業界は変革の波にさらされています。

血管閉鎖デバイス市場の地域別動向は?

北米は、医療分野が発達し、医療機器の普及率が高く、研究開発への投資も多いため、医療機器冷却市場で引き続きトップの座を維持するでしょう。米国には大手医療機器メーカーが数多く存在するため、熱管理システムは今後も大幅な技術改良が続けられるでしょう。

ヨーロッパは、高齢化、一人当たりの医療費の高さ、エネルギー効率の高い医療技術を優先する厳しい規制基準に支えられ、北米に次ぐ市場規模を見込んでいます。診断および治療用機器における環境に優しい冷却装置の採用を先導しているのは、ドイツ、フランス、英国などの国々です。

アジア太平洋地域は、病院建設の急速な進展、画像診断法の利用の増加、および中国、インド、東南アジアにおける政府の医療改革を背景に、最も急成長する地域になると予想されています。現地の参加者たちと国際的な生産者たちとの提携も、市場浸透を促進しています。

ラテンアメリカ、中東、アフリカは、経済要因により成長は限定的ですが、ブラジル、南アフリカ、湾岸協力会議(GCC)諸国を中心とした医療施設の近代化により、緩やかな成長が見込まれています。

血管閉鎖装置市場の課題と抑制要因は何ですか?

医療機器冷却市場の抑制要因の一つは、高度な冷却システムに関連する初期費用と維持費です。低・中所得国のほとんどの医療機関は、最先端のインフラを導入する余裕がないため、市場浸透が妨げられています。

メーカーは、小型または携帯型の医療機器に冷却システムを統合する上で、技術的な課題に直面しています。旧式の機器との互換性の問題や、カスタマイズされた改造の必要性が、コストの増加や設置スケジュールの延長につながることがよくあります。

医療用材料、特に騒音放出、環境安全性、流体管理に関する厳しい規制要件は、製品の迅速な承認を妨げ、市場投入までの時間を延長する可能性があります。冷媒の排出や持続可能性に関する要求に対応するためには、規制に準拠しながら効率の良い代替品を開発するための多額の研究開発費が必要となります。

また、この市場は、地政学的紛争やパンデミックなど、部品の入手や生産の継続に影響を与えるような、グローバルサプライチェーンの混乱にも敏感に反応します。これらの要因が相まって、短期的な成長が鈍化し、よりモジュール化され、安価で冷却性能の高い技術の開発が進む可能性があります。

国別見通し

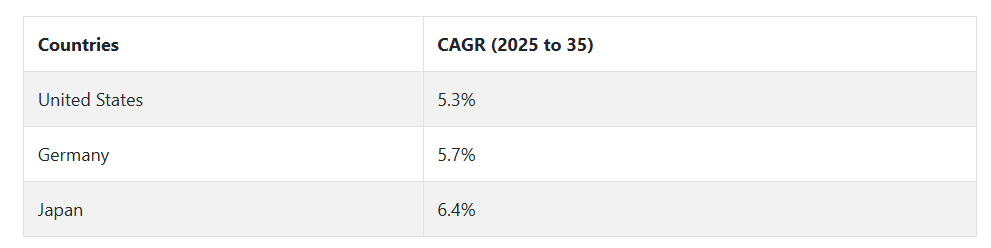

米国市場は介入治療の増加と外来手術へのシフトに牽引

米国は、血管閉鎖デバイス市場で引き続きリードしています。これは、心臓カテーテル検査や放射線治療などの介入医療の件数が多いためです。年間130万件を超える心臓カテーテル検査が行われており、病院や外来手術センターで効率的かつ安全で迅速な術後止血を提供するため、VCDの使用が不可欠です。

米国では、PCI 患者の即日退院が著しい傾向にあり、歩行開始までの時間を短縮する縫合糸ベースのデバイスやコラーゲンプラグデバイスの重要性が増しています。EHR システムとの統合により、患者の転帰の追跡のあらゆる側面を改善することが可能になり、血管外デバイスの FDA 承認により、競争関係も拡大しています。また、価値に基づくケアモデルも合併症の発生率低下を促し、需要の増加につながっています。

ドイツの精度と安全性に重点を置いた VCD の革新

ドイツは、よく組織された心臓血管ケアシステムと新しい閉鎖手段の導入が早いことから、欧州市場を支配しています。高齢者が多く、低侵襲手術の保険適用範囲が広いことから、VCD は血管造影や TAVI(経カテーテル大動脈弁置換術)後に広く使用されるようになりました。

パッシブアプロキシメータと生体吸収性アンカーは、合併症率の低さと手技の効率性に焦点を当てているため、病院から大きな関心を集めています。ドイツは臨床研究、デバイス比較、市場後監視にも投資しています。AIベースの血管画像診断はカテーテル室のプロセスに組み込まれており、AIは閉鎖の意思決定プロセスを効率化し、治療成果を向上させています。

日本は、効率的な血管アクセス管理のために技術を活用しています。

日本は、政府の健康・生産性管理プログラムおよび「社会 5.0」構想に後押しされ、高効率と技術統合を特徴とする血管閉鎖のエコシステムを構築しています。国内では、特に糖尿病患者や高齢者を中心に末梢血管の介入治療が増加しており、これが精密に設計された VCD の需要を後押しする要因のひとつとなっています。

リアルタイム画像診断やロボット支援による介入により、血管への外傷を最小限に抑え、患者の早期回復を可能にするデバイスが病院に導入されています。日本は、その関心に応じて、持続可能性に優れた生体吸収性血管外デバイスを好んでいます。パフォーマンスの着実なモニタリングとエビデンスに基づく閉鎖プロトコルの採用を保証するため、デジタルヘルス(手技分析、予測モデリングなど)が継続的に統合されています。

カテゴリー別分析

アクティブアプロキシメータが、速度と精度で次世代の血管閉鎖をリード

アクティブアプロキシメータは、機械的に展開される閉鎖により迅速かつ効果的な止血を実現するために開発された、技術的に高度な血管閉鎖デバイス(VCD)市場の一分野です。受動型ソリューションとは対照的に、これらのデバイスは縫合糸、クリップ、または密封剤を積極的に配置して動脈穿刺部位を閉鎖し、患者の回転時間を短縮し、術後合併症を減少させます。特にカテーテル検査室やハイブリッド手術室など、迅速性と精度が不可欠な高度でリスクの高い手技において注目されています。介入手技がますます複雑化するにつれ、組み込み型安全機能を備えたアクティブ閉鎖システムの需要は着実に増加すると予想されます。

大口径血管介入における大腿動脈アクセスは依然として中心的な役割を果たしています

大口径デバイスや構造的心臓手術において、橈骨動脈アクセス(RAA)の使用が増加しているにもかかわらず、大腿動脈アクセスは依然として主流です。TAVR、EVAR、高度な冠動脈介入など、より複雑な介入では、依然として第一選択のアクセス方法です。大腿動脈アクセス血管閉鎖技術は、アクセス部位の合併症を軽減し、早期の歩行と退院を確実にするために必要です。また、大腿動脈を用いた処置に関する規制支援や臨床経験により、この分野は、特に心臓血管医療が発達した地域において、最新の状態になっています。

インターベンショナル心臓学が、迅速で信頼性の高い閉鎖ソリューションの需要を後押し

インターベンショナル心臓学は、経皮的冠動脈インターベンション(PCI)、診断用血管造影、および心臓構造の手術件数が多いため、血管閉鎖デバイスの主要な消費分野です。このような手術では、患者の安全を確保し、カテーテル検査室のスループットを最大化するために、効果的な動脈閉鎖が必要です。この産業の閉鎖デバイスは、シースのサイズ、抗凝固療法の標準的な実施方法、および時間依存的な環境に対応している必要があります。

競合分析

新しい閉鎖技術の革新、低侵襲手技の採用、および患者の回復の向上により、血管閉鎖デバイス市場での競争が激化しており、これが血管閉鎖デバイス市場における主要な要因となっています。メーカーは、合併症のリスクを最小限に抑え、血管の治癒を促進することを目的とした、生体吸収性ポリマーや非コラーゲンベースの溶液などの新素材の使用による製品の差別化に注力しています。病院と介入心臓病センターとの戦略的提携により、企業は手技件数を確保し、自社のデバイスを支持する臨床的証拠を強化できます。

先進国市場における規制承認と前向きな償還政策は、新規参入の障壁となるだけでなく、より優れた安全プロファイルを提供できる企業にとっての差別化要因となります。さらに、企業はコスト効果の圧力に対応するため、地域連携と現地生産を通じて地理的に拡大しています。特に新興経済国においてこの傾向が顕著です。

技術面では、リアルタイム画像と統合された近接システム、およびより簡単な導入メカニズムが大きな争点となっています。また、各企業は、デバイスの選択率を高めるため、医師への研修や手技支援プログラムにも投資を行っています。一般的に、市場での競争力は、安全性、使いやすさ、手技の迅速性、およびコスト管理に重点が置かれており、イノベーションとサービスの統合が長期的な優位性の核心となっています。

血管閉鎖装置業界における主要企業としては、江村株式会社、Advanced Vascular Dynamics、Abbott Laboratories、Cardiva Medical Inc.、Morris Innovative Inc.、Transluminal Technologies、Teleflex Incorporated、Merit Medical Systems Inc.、Medas USA、Vygon Company などが挙げられます。

最近の動向

- 2024年8月、Haemonetics は、VASCADE MVP® XL ミッドボア静脈閉鎖システムの市場全面投入を発表しました。このデバイスは、前モデルよりもディスクが大きくなり、コラーゲンが 58% 増加しており、凍結アブレーションや左心耳閉鎖など、10~12F のシースを必要とする手技に堅牢な閉鎖を提供し、止血と患者の転帰を改善します。

- 2024年7月、Cordisは、6Fから12Fのアクセスサイトを用いた手技向けに設計されたMYNX CONTROL™ VENOUS血管閉鎖デバイスについて、FDAの事前承認を取得しました。このデバイスは、血液と接触すると膨張する血管外密封剤を採用し、血管内成分を残さずに安全な閉鎖を実現し、合併症を最小限に抑えます。

方法論および産業追跡アプローチ

Fact.MR のグローバル血管閉鎖デバイス市場レポートは、36 カ国、13,000 人のステークホルダーからのフィードバックを統合しており、各市場につき最低 330 人の回答者が参加しています。64% はエンドユーザーまたは製造業者であり、36% は外科医、研究者、規制コンサルタントなどの専門家でした。2024 年 6 月から 2025 年 5 月までに収集されたデータは、バリューチェーン全体の需要、イノベーション、投資、リスク、および満たされていない臨床ニーズの傾向を捉えています。

回答の加重には、地域別市場シェアおよび人口統計プロファイルを使用しました。血管閉鎖装置市場調査では、学術雑誌、特許、規制当局への提出書類、財務報告書など、290 件以上の検証済み情報源をレビューしました。回帰分析などの高度な手法により、データの正確性を確保しています。

2018 年に開始された Fact.MR の調査は、閉鎖システムの進歩、患者の回復傾向、製品の性能を綿密に追跡しており、このレポートは戦略的ステークホルダーにとって不可欠なガイドとなっています。

血管閉鎖装置市場のセグメント化

- 種類別:

- 能動的近似装置

- 受動的近似装置

- 外部止血装置

- アクセス別:

- 大腿

- 橈骨

- 手技別:

- インターベンショナル心臓学

- インターベンショナルラジオロジー/血管外科

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- 以下を含む傾向および成功要因

- マクロ経済要因

- 市場動向

- 最近の産業動向

- 2020 年から 2024 年までの世界市場需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析、および2025年から2035年の予測

- 種類

- アクセス

- 手技

- 種類

- 能動的近似装置

- 受動的近似装置

- 外部止血装置

- アクセス

- 大腿

- 橈骨

- 手技

- インターベンショナル心臓学

- インターベンショナルラジオロジー/血管外科

- 地域

- 北米

- 南米

- 西ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の種類、アクセス、および手技別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Terumo Corporation

- Advanced Vascular Dynamics

- Abbott Laboratories

- Cardiva Medical Inc.

- Morris Innovative Inc.

- Transluminal Technologies

- Teleflex Incorporated

- Merit Medical Systems Inc.

- Medas USA

- Vygon Company

| ※参考情報 血管閉鎖装置(Vascular Closure Devices)は、血管内治療やカテーテル手術後に血管を閉じるために使用される医療機器です。これらの装置は、特に大腿動脈や上腕動脈からカテーテルを抜いた後、血管の出血を防ぎ、創傷の治癒を促進するために重要な役割を果たします。 血管閉鎖装置にはいくつかの種類があります。一つ目は、機械的閉鎖装置です。これは、特殊なデバイスを使用して、直接血管の開口部を物理的に閉じる方法です。多くの場合、これらの装置は、血管の内部をクリンチして閉じるメカニズムを持っており、簡単に使用できるため、医療現場で広く使用されています。 二つ目は、バイオロジカル閉鎖装置です。これは、天然素材や生体適合性材料を使用して、血管の損傷を修復することを目的としています。特に、コラーゲンやシルクなどの生体材料を使用することで、体内での自然な癒しを促進します。このタイプの装置は、血液と反応して凝固を促すことができるため、特に注目されています。 三つ目は、薬剤コーティングされた閉鎖装置です。これらの装置は、抗凝固剤や止血剤をコーティングすることで、血管閉鎖の効果を高めるものです。これにより、出血を速やかに止めることができ、手術後の合併症を減少させることが期待できます。 血管閉鎖装置の用途は多岐にわたります。主に、心血管手術や血管造影、心臓カテーテル検査などにおいて使用されます。これらの手続きでは、大きな血管にカテーテルを挿入する必要があり、その後カテーテルを抜いた際に出血が起こるリスクがあります。血管閉鎖装置を使用することにより、これらのリスクを低減し、患者の回復を早めることができます。 また、これらの装置は、外科手術後や外因的な出血がある場合にも使用されることがあります。そのため、幅広い医療シーンで活用されているのです。 関連技術としては、画像ガイド下での使用が挙げられます。例えば、超音波やX線を用いて、血管閉鎖装置の挿入位置を正確に特定することができます。これにより、非常に高い精度で血管を閉じることが可能となります。また、血管閉鎖装置の進化は、3Dプリンティング技術の進展によっても影響を受けています。これにより、患者ごとの解剖学的特性に合わせたカスタマイズができる装置の開発が進められています。 さらに、最近では遠隔医療の技術と組み合わせて、リモートでのモニタリングや評価が行われるケースも増えてきています。これにより、手術後の患者の状態をリアルタイムで把握し、必要に応じて迅速な対応ができるようになっています。 最後に、血管閉鎖装置の安全性や効果についても注目が集まっています。複数の臨床試験が行われており、特に出血や合併症のリスクを低減する上での有効性が検証されています。医療従事者は、これらのデバイスを選択する際には、患者の状態や手術の特性に応じて最適なものを選ぶ必要があります。 血管閉鎖装置は、現代の医療において欠かせない存在となっています。これらの装置の発展とともに、より安全で効果的な治療が可能となることが期待されています。医療現場での活用が進む適切な技術とともに、今後の進展にも注目したいところです。 |