超音波AI市場における魅力的な機会

アジア太平洋地域

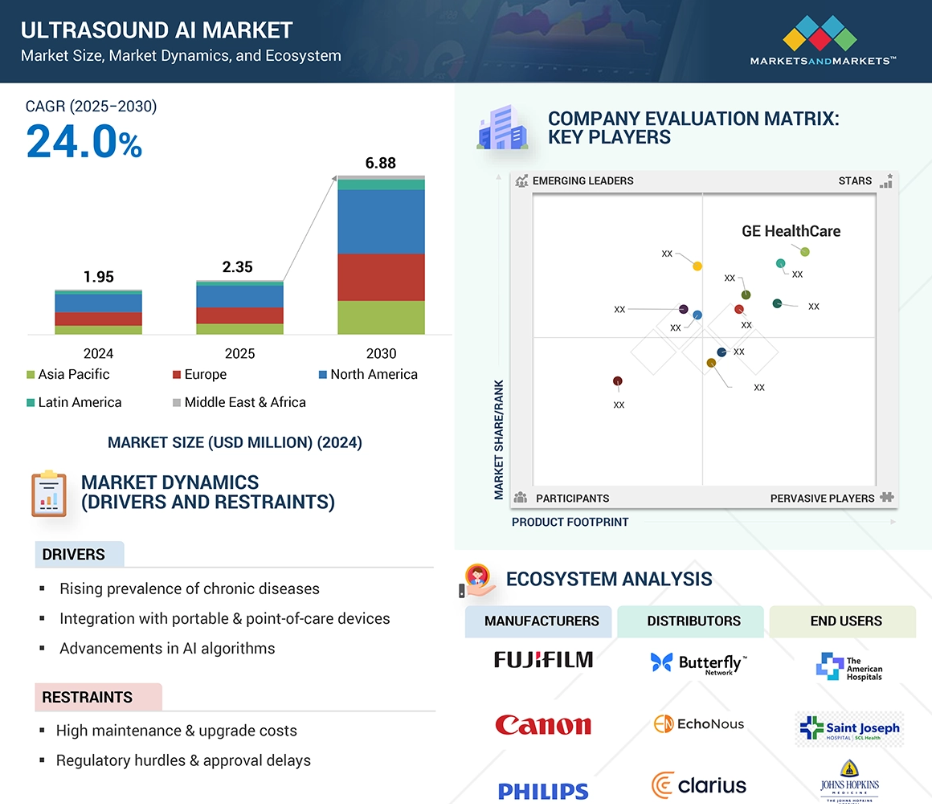

予測期間中、アジア太平洋(APAC)市場は最も高い年平均成長率(CAGR)で成長すると見込まれています。この高い成長率は、先進的な画像技術の急速な普及と、心血管疾患や慢性疾患を抱える患者層の拡大に起因しています。

慢性疾患の増加に伴う負担の増大により、迅速で正確かつ非侵襲的な診断ソリューションへの需要が高まっていることから、AI超音波市場の成長は加速しています。

医療従事者におけるAI支援超音波の利点への高い認識と、早期疾患発見および精密診断への強い需要が相まって、市場の優位性をさらに後押ししています。

2024年時点で北米が市場最大のシェアを占めました。

機械学習および深層学習アルゴリズムの進歩は、予測期間中に市場プレイヤーに成長機会をもたらすと期待されています。

グローバル超音波AI市場の動向

推進要因:慢性疾患の増加

心血管疾患、がん、糖尿病、肝臓病などの慢性疾患の増加が、超音波AI市場の成長を大きく牽引しております。これらの疾患は、診断、治療計画、継続的なモニタリングのために、正確でタイムリーな、そしてしばしば繰り返される画像診断を必要とします。AI搭載超音波システムは、自動化された画像解釈、異常検出、定量的測定を通じて診断精度を高め、見落としを減らし、迅速な意思決定を可能にします。超音波検査の非侵襲性・放射線被曝ゼロという特性と、AIによる画像明瞭度の向上や報告書の標準化能力が相まって、頻繁な画像診断が必要な長期疾患の管理に理想的なソリューションとなっています。さらに、超音波検査へのAI統合により、無症状の患者においても高度な予測分析や疾患の早期発見が可能となり、積極的な介入と患者アウトカムの改善を実現します。

制約要因:高い保守・更新コスト

AI搭載超音波診断装置の高い保守・更新コストは、特に小規模な医療施設や発展途上地域において、導入の大きな障壁となっています。これらの高度なシステムは、最適な性能維持と進化する規制基準への準拠のため、定期的なソフトウェア更新、ハードウェア保守、周期的な再校正を必要とします。さらに、AIアルゴリズムは継続的な改良と新たなデータセットとの統合を要することが多く、これには多額のライセンス料やサブスクリプション費用が発生する可能性があります。専門的な技術サポートの必要性と、メンテナンス中の潜在的な稼働停止時間は、運用コストをさらに増加させます。これにより、予算に制約のある機関が超音波AI技術の活用を持続・拡大することは困難となります。

機会:ポータブル超音波装置の拡大

ポータブル超音波装置の普及は、超音波AI市場にとって大きな成長機会をもたらします。これらの携帯型システムにAIを統合することで、診断精度、速度、使いやすさが大幅に向上するからです。AI搭載の携帯型超音波装置は、画像解析の自動化、異常検出、リアルタイム分析を可能にし、高度な訓練を受けた操作者への依存を減らし、一貫した結果を保証します。これは、専門的な画像診断サービスへのアクセスが限られている救急医療、プライマリヘルスケアセンター、地方や遠隔地において特に価値があり、医療が診療現場でより迅速かつ正確な診断を提供することを可能にします。さらに、AIと携帯型超音波の組み合わせは、遠隔医療、在宅医療、モバイルヘルス施策への需要拡大と合致しています。これらのデバイスはAI強化画像データを専門医へ送信し遠隔診療を可能にすることで、患者が高度医療施設へ移動することなく、共同診断や治療計画立案を実現します。世界中の医療システムが費用対効果、アクセシビリティ、患者中心のケアを優先する中、AI搭載携帯型超音波ソリューションの導入は加速し、市場の成長と革新に向けた確かな道筋を築くでしょう。

課題:臨床医による導入への抵抗感

超音波AI市場における臨床医の抵抗感は、複数の要因が絡み合って生じています。多くの臨床医はAI搭載画像診断ツールに不慣れであり、従来型の超音波手段と比較した診断精度に懐疑的です。AIへの過度な依存、誤診の可能性、法的責任問題への懸念から、慎重な姿勢を示す医療従事者も少なくありません。さらに、既存のワークフローへのAI統合には、多くの場合、多大なトレーニング、臨床プロトコルの変更、病院のITインフラ調整が必要であり、これらは時間とリソースを要する可能性があります。コストも障壁の一つであり、AI対応超音波システムとその更新は、特に小規模な医療施設にとって高額となる場合があります。データプライバシーとセキュリティの懸念、特にAIアルゴリズムの訓練に使用される患者情報に関する懸念は、臨床医の躊躇をさらに複雑にしています。規制の不確実性とAI支援診断に関する明確なガイドラインの欠如も、市場成長をある程度抑制しています。

グローバル超音波AI市場エコシステム分析

超音波AI市場は、メーカー、サプライヤー、ソフトウェア開発者、流通業者、医療提供者、規制当局など、様々なステークホルダーで構成されています。メーカーはAIと無線技術によるイノベーションを主導し、サプライヤーは必須のハードウェアとソフトウェアを提供します。流通業者は市場アクセスを確保し、規制機関は安全基準を維持します。医療専門家は、様々な医療現場での導入を促進し、技術主導によるアクセス可能な診断画像市場を支えています。主要企業には、フィリップス・ヘルスケア(オランダ)、GEヘルスケア(アメリカ)、キヤノンメディカルシステムズ(日本)、シーメンス・ヘルスニアーズ(ドイツ)、富士フイルム(日本)、ホロジック社(アメリカ)、明瑞(中国)、サムスン電子(韓国)、バタフライ・ネットワーク(アメリカ)などが挙げられます。

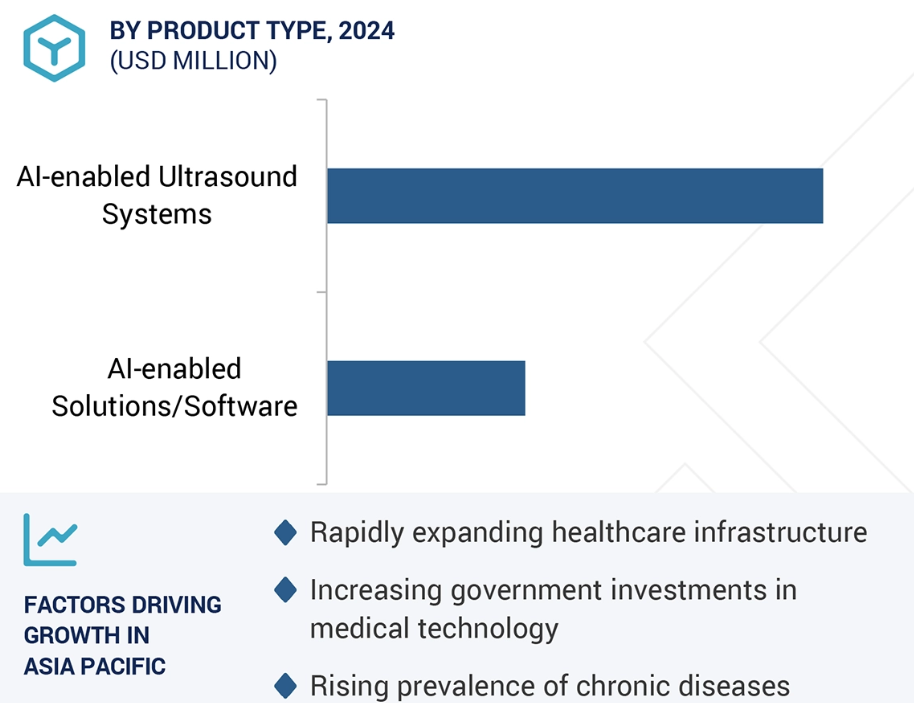

2024年には、AI搭載超音波診断装置セグメントが最大の市場シェアを占めました。

2024年には、AI搭載超音波診断装置セグメントが市場で最大のシェアを占めました。このセグメントの大きなシェアは、リアルタイム画像と知能アルゴリズムを組み合わせる能力に起因しており、これにより診断精度が向上し、操作者依存度が低減され、複雑な測定が自動化されます。ポイントオブケアおよびベッドサイド診断への高い需要が市場普及を促進しております。これらのシステムはクラウド接続性、遠隔医療、遠隔共同作業をサポートし、デジタルヘルスおよび価値に基づく医療への拡大傾向に沿っております。医療インフラへの投資増加、AI統合を支援する政府施策、GEヘルスケア、フィリップス、シーメンス、バタフライネットワークといった主要企業による継続的なイノベーションが、市場における主導的地位の確立に寄与しました。これらの要因が相まって、AI対応超音波システムは2024年に最大の収益を生み出すセグメントとして位置づけられ、幅広い応用性と強力な臨床導入が持続的な優位性を支えています。

ブランド別では、2024年にEchoPACセグメントが市場シェアを支配しました。

超音波AI市場はブランド別に、EchoPAC、Aplio、Acuson、Butterfly、その他ブランドに区分されます。EchoPACセグメントは2024年に市場最大のシェアを占めました。このセグメントの大きなシェアは、ひずみ画像診断、3D/4D定量化、自動測定における高度なAI機能に起因します。その統合効率性、臨床的信頼性、および心臓病診療における広範な利用が優位性を推進しています。診断精度の向上、ワークフロー効率の最適化、包括的な心臓評価の支援を通じて、EchoPACは超音波AI市場におけるリーダーシップを強化し、主要ソリューションとしての地位を確立しています。

用途別では、2024年に産婦人科(OB/GYN)セグメントが市場シェアを支配しました。

超音波AI市場は、応用分野別に放射線学/一般画像診断、産婦人科、心臓病学、整形外科・筋骨格系、泌尿器科、その他の応用分野に分類されます。超音波は妊娠経過のモニタリング、胎児発育の評価、女性の生殖健康ニーズへの対応における標準的な画像診断ツールであるため、産婦人科分野が超音波AI市場で最大のシェアを占めました。世界的な出生率の上昇、妊産婦の健康への注目の高まり、早期かつ信頼性の高い妊婦健診への需要増加に後押しされ、産婦人科はAI搭載超音波システムにとって最も主要な応用分野であり続けています。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

市場は地域別に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれています。このセグメントの高い成長率は、大規模かつ拡大を続ける患者基盤、慢性疾患や生活習慣病の有病率増加、精密かつ早期の診断ニーズの高まりといった複数の要因が組み合わさった結果です。さらに、先進技術の急速な普及、医療インフラ向上に向けた政府の取り組み、AI搭載超音波ソリューションを提供する病院・診断センターの拡大が成長を後押ししています。加えて、臨床医や患者におけるAI支援画像診断の利点への認識の高まり、中国やインドなどの主要市場プレイヤーによる投資増加が、同地域の急速な市場拡大を牽引しております。

2025~2030年における最高CAGR市場

日本:同地域で最も成長が速い市場

超音波AI市場の最近の動向

- 提携:2025年3月、GE医療はNVIDIAの「Isaac for Healthcare」プラットフォームを活用し、AI搭載X線・超音波システムの開発を計画しております。同プラットフォームは、ロボットシミュレーションワークフロー向けの「NVIDIA Omniverse」を含む3つのNVIDIAコンピューターを活用し、物理AI技術の進化を推進します。

- 買収:2024年7月、GE医療(アメリカ)はインテリジェント・ウルトラサウンド・グループ(英国)を買収いたしました。同社はこれらのソリューションを超音波製品群全体に統合し、ワークフローの改善と操作性の効率化を目的とした技術で機能を強化し、最終的に臨床医と患者様に利益をもたらす計画です。

- 事業売却:2023年9月、Hologic(米国)はSSI超音波画像診断事業をSSH Holdings Limited(英国)に190万ドルで売却する最終契約を締結しました。

- 事業拡大:2022年11月、キヤノン(アメリカ)は新子会社「キヤノン・医療・USA社」を設立いたしました。この戦略的展開により、キヤノンは影響力の大きい米国医療市場における地位を強化し、医療事業の拡大を加速させました。

主要市場プレイヤー

超音波AI市場の主要プレイヤーには以下が含まれます

Philips Healthcare (Netherlands)

GE Healthcare (US)

Canon Medical Systems Corporation (Japan)

Siemens Healthineers (Germany)

FUJIFILM Corporation (Japan)

Hologic Inc. (US)

Samsung Electronics Co., Ltd. (South Korea)

Mindray Medical International Limited (China)

Esaote SPA (Italy), Butterfly Network (US)

SonoScape Medical Corp (China)

1 はじめに 24

1.1 研究目的 24

1.2 市場定義 24

1.3 市場範囲 25

1.3.1 超音波AI市場のセグメンテーション 25

1.3.2 対象範囲と除外範囲 26

1.3.3 対象期間 26

1.4 対象通貨 27

1.5 市場関係者 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次調査 29

2.1.1.1 二次情報源からの主要データ 30

2.1.2 一次調査 31

2.1.2.1 主要な産業インサイト 32

2.2 市場規模推定アプローチ 33

2.2.1 アプローチ1:企業収益推定アプローチ 35

2.2.2 アプローチ2:顧客ベースの市場推定 36

2.3 市場予測アプローチ 38

2.4 データの三角測量と市場分析 39

2.5 市場シェア評価 40

2.6 調査の前提条件 40

2.7 調査の限界 40

2.8 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 超音波AI市場概要 45

4.2 北米(アメリカ):超音波AI市場(国別・エンドユーザー別、2025年) 46

4.3 超音波AI市場の地域別概況 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 携帯型およびポイントオブケア機器との統合 49

5.2.1.2 AIアルゴリズムの進歩 50

5.2.1.3 医療費の増加と政府の支援政策 50

5.2.1.4 医療技術企業とAIスタートアップ間の連携強化 51

5.2.2 制約要因 52

5.2.2.1 高い保守・アップグレード費用 52

5.2.2.2 規制上の障壁と承認遅延 52

5.2.3 機会 53

5.2.3.1 AI統合による携帯型超音波装置の普及 53

5.2.3.2 AIを活用した胎児医療モニタリング 53

5.2.4 課題 54

5.2.4.1 臨床医による導入への抵抗感 54

5.2.4.2 データプライバシーとセキュリティ上の懸念 54

5.3 バリューチェーン分析 55

5.4 サプライチェーン分析 56

5.4.1 主要企業 56

5.4.2 中小企業 56

5.4.3 エンドユーザー 56

5.5 ポーターの5つの力分析 57

5.5.1 新規参入の脅威 58

5.5.2 供給者の交渉力 58

5.5.3 購入者の交渉力 58

5.5.4 代替品の脅威 59

5.5.5 競争の激しさ 59

5.6 主要な利害関係者及び購買基準 59

5.6.1 購買プロセスにおける主要な利害関係者 59

5.6.2 購買基準 60

5.7 特許分析 62

5.8 貿易データ分析 64

5.8.1 輸入データ 64

5.8.2 輸出データ 65

5.9 主要な会議・イベント(2025年~2026年) 66

5.10 未充足ニーズと主要な課題 67

5.11 エコシステム分析 67

5.12 2025年アメリカ関税の影響―超音波AI市場 68

5.12.1 はじめに 68

5.12.2 主要関税率 69

5.12.3 価格への影響分析 69

5.12.4 国・地域への影響 70

5.12.4.1 アメリカ 70

5.12.4.2 ヨーロッパ 70

5.12.4.3 アジア太平洋地域 70

5.12.5 エンドユーザーへの影響 71

5.13 顧客ビジネスに影響を与えるトレンド/ディスラプション 72

5.14 技術分析 72

5.14.1 主要技術 73

5.14.1.1 AI強化による3D/4Dイメージング 73

5.14.1.2 クラウドコンピューティングとデータ分析 73

5.14.2 補完技術 73

5.14.2.1 ウェアラブルデバイスとIoMT 73

5.14.3 隣接技術 73

5.14.3.1 陽電子放出断層撮影(PET)および分子イメージング 73

5.15 事例研究分析 74

5.15.1 IMVが提供する携帯型超音波装置向け効率的な電源ソリューション 74

5.15.2 救急医療および災害対応現場における超音波AI活用の進展 74

5.15.3 グアテマラの地方病院における携帯型超音波AIの活用 75

5.16 規制分析 75

5.16.1 北米 75

5.16.1.1 アメリカ 75

5.16.1.2 カナダ 76

5.16.2 ヨーロッパ 77

5.16.3 アジア太平洋地域 77

5.16.3.1 日本 77

5.16.3.2 中国 78

5.16.3.3 インド 79

5.16.4 規制機関、政府機関、その他の組織 80

5.17 投資および資金調達シナリオ 82

5.18 価格分析 84

5.18.1 地域別超音波AI平均販売価格(2022年~2024年)(米ドル) 85

5.18.2 主要企業による平均販売価格(2024年)(米ドル) 86

5.19 償還シナリオ 87

6 製品種類別超音波AI市場 88

6.1 はじめに 89

6.2 AI搭載超音波システム 89

6.2.1 携帯型超音波装置 90

6.2.1.1 市場を牽引する迅速な診断能力 90

6.2.2 カートベース超音波装置 91

6.2.2.1 成長を促進する臨床画像の高度化 91

6.2.3 ポイントオブケア超音波装置 93

6.2.3.1 多様な臨床応用への対応が市場成長を主導 93

6.3 AI搭載超音波ソリューション/ソフトウェア 94

6.3.1 画像評価ソフトウェア 95

6.3.1.1 超音波AI画像解析による臨床精度の向上 95

6.3.2 放射線科ソフトウェア 96

6.3.2.1 成長を促進するスマート超音波診断 96

6.3.3 ワークフロー計画・支援ソフトウェア 97

6.3.3.1 患者アウトカム向上のための超音波ワークフロー最適化 –

主要推進要因 97

6.3.4 その他のAIソリューション 98

7 ブランド別超音波AI市場 100

7.1 はじめに 101

7.2 エコーパック 101

7.2.1 病院および外科センターにおけるエコーパックソフトウェアによる患者体験の向上 101

7.3 アプリオ 102

7.3.1 市場成長を促進する画像最適化とリアルタイム意思決定支援 102

7.4 アキュソン 103

7.4.1 AIベースのアキュソンシステムによる高度な診断 103

7.5 バタフライ 104

7.5.1 スマートフォン・タブレットへのAI統合が市場成長を牽引 104

7.6 その他のブランド 105

8 超音波AI市場、用途別 107

8.1 はじめに 108

8.2 産婦人科 108

8.2.1 市場を牽引する高度なイノベーション 108

8.3 放射線科/一般画像診断 110

8.3.1 統合AIモデルによる診断ワークフローの変革 110

8.4 整形外科・筋骨格系 112

8.4.1 変形性関節症の有病率上昇が市場成長を牽引 112

8.5 心臓学 113

8.5.1 AI境界マッピングによる心臓評価の迅速化がセグメントを牽引 113

8.6 泌尿器科 115

8.6.1 様々な泌尿器疾患の診断・治療における広範な活用が市場を後押し 115

8.7 その他の応用分野 116

9 エンドユーザー別超音波AI市場 117

9.1 はじめに 118

9.2 病院および外科センター 118

9.2.1 AI統合型超音波装置の高い採用率が市場を牽引 118

9.3 画像診断・専門クリニック 119

9.3.1 疾患の早期発見と個別化治療が市場成長を牽引 119

9.4 外来診療センター 120

9.4.1 支援的な早期発見と予防医療が市場成長を促進 120

9.5 産科・不妊治療クリニック 121

9.5.1 AI統合システムによる精密かつ効率的な治療 121

9.6 その他のエンドユーザー 122

10 超音波AI市場:地域別分析 124

10.1 はじめに 125

10.2 北米 126

10.2.1 北米のマクロ経済見通し 126

10.2.2 アメリカ 131

10.2.2.1 先進的な医療インフラの存在が市場を牽引 131

10.2.3 カナダ 133

10.2.3.1 医療AIへの投資が市場を牽引 133

10.3 ヨーロッパ 135

10.3.1 ヨーロッパのマクロ経済見通し 135

10.3.2 ドイツ 139

10.3.2.1 市場を牽引する有利な医療政策と規制環境 139

10.3.3 英国 141

10.3.3.1 市場を牽引する政府機関による資金提供 141

10.3.4 フランス 142

10.3.4.1 定期健康診断、妊婦健診、

および診断手順に対する需要の増加が市場を牽引する 142

10.3.5 イタリア 144

10.3.5.1 償還対象範囲の拡大が市場を牽引する 144

10.3.6 スペイン 146

10.3.6.1 ポイントオブケア超音波AIの普及拡大が市場を牽引する 146

10.3.7 その他のヨーロッパ 148

10.4 アジア太平洋地域 150

10.4.1 アジア太平洋地域のマクロ経済見通し 151

10.4.2 中国 155

10.4.2.1 医療インフラの近代化と拡充への重点が市場を牽引 155

10.4.3 日本 158

10.4.3.1 超音波AIを用いた乳がん診断の増加が市場を後押し 158

10.4.4 インド 160

10.4.4.1 投資および資金調達活動が市場を牽引 160

10.4.5 オーストラリア 162

10.4.5.1 医療インフラへの投資増加が市場を牽引 162

10.4.6 韓国 164

10.4.6.1 AIおよびカンファレンスイベントへの投資増加が市場を牽引 164

10.4.7 その他のアジア太平洋地域 166

10.5 ラテンアメリカ 168

10.5.1 ラテンアメリカのマクロ経済見通し 169

10.5.2 ブラジル 173

10.5.2.1 医療保険の普及拡大が市場を牽引 173

10.5.3 メキシコ 175

10.5.3.1 超音波AIデバイスへの投資が市場を牽引 175

10.5.4 その他のラテンアメリカ諸国 177

10.6 中東・アフリカ 178

10.6.1 マクロ経済見通し 179

10.6.2 GCC諸国 183

10.6.2.1 デジタルヘルスおよび遠隔医療を目的とした政府の取り組みが市場を牽引 183

10.6.3 その他中東・アフリカ地域 184

11 競争環境 187

11.1 はじめに 187

11.2 主要プレイヤーの戦略 187

11.2.1 超音波AI市場におけるプレイヤーの戦略概要 188

11.3 収益分析(2021年~2024年) 189

11.4 市場シェア分析(2024年) 190

11.4 2024年の市場シェア分析 190

11.4.1 主要市場プレイヤーのランキング 191

11.5 企業評価マトリックス:超音波AI市場、2024年 192

11.5.1 スター企業 192

11.5.2 新興リーダー 192

11.5.3 普及型プレイヤー 192

11.5.4 参加企業 192

11.5.5 企業フットプリント:主要プレイヤー、2023年 194

11.5.5.1 企業フットプリント 194

11.5.5.2 地域フットプリント 195

11.5.5.3 製品フットプリント 196

11.5.5.4 アプリケーションフットプリント 197

11.5.5.5 エンドユーザーフットプリント 198

11.6 企業評価マトリックス:スタートアップ/中小企業 (2024年) 199

11.6.1 先進企業 199

11.6.2 対応力のある企業 199

11.6.3 ダイナミックな企業 199

11.6.4 スタート地点 199

11.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2025年 201

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 201

11.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 202

11.7 企業評価と財務指標 204

11.7.1 財務指標 204

11.7.2 企業評価 204

11.8 ブランド/製品比較 205

11.9 競争シナリオ 206

11.9.1 製品発売 206

11.9.2 取引 207

12 企業プロファイル 208

12.1 主要企業 208

12.1.1 GE医療 208

12.1.1.1 事業概要 208

12.1.1.2 提供製品 209

12.1.1.3 最近の動向 210

12.1.1.3.1 製品発売・承認 210

12.1.1.3.2 取引 212

12.1.1.3.3 その他の動向 212

12.1.1.4 MnMの見解 213

12.1.1.4.1 勝利の権利 213

12.1.1.4.2 戦略的選択 213

12.1.1.4.3 弱点と競合上の脅威 213

12.1.2 フィリップス・医療 214

12.1.2.1 事業概要 214

12.1.2.2 提供製品 215

12.1.2.3 最近の動向 217

12.1.2.3.1 製品発売と承認 217

12.1.2.3.2 取引 218

12.1.2.4 MnMの見解 218

12.1.2.4.1 勝つ権利 218

12.1.2.4.2 戦略的選択 218

12.1.2.4.3 弱みと競合上の脅威 218

12.1.3 キヤノンメディカルシステムズ株式会社 219

12.1.3.1 事業概要 219

12.1.3.2 提供製品 220

12.1.3.3 最近の動向 221

12.1.3.3.1 製品発売 221

12.1.3.3.2 取引 221

12.1.3.3.3 事業拡大 222

12.1.3.4 MnMの見解 222

12.1.3.4.1 勝つ権利 222

12.1.3.4.2 戦略的選択 223

12.1.3.4.3 弱みと競合上の脅威 223

12.1.4 シーメンス・ヘルスケア社 224

12.1.4.1 事業概要 224

12.1.4.2 提供製品 225

12.1.4.3 最近の動向 226

12.1.4.3.1 製品発売 226

12.1.4.3.2 取引 227

12.1.4.3.3 事業拡大 227

12.1.4.4 MnMの見解 227

12.1.4.4.1 勝つ権利 227

12.1.4.4.2 戦略的選択 228

12.1.4.4.3 弱みと競合上の脅威 228

12.1.5 富士フイルム株式会社 229

12.1.5.1 事業概要 229

12.1.5.2 提供製品 230

12.1.5.3 最近の動向 231

12.1.5.3.1 新製品発売 231

12.1.5.3.2 取引 231

12.1.5.3.3 事業拡大 232

12.1.5.4 MnMの見解 232

12.1.5.4.1 勝つ権利 232

12.1.5.4.2 戦略的選択 232

12.1.5.4.3 弱点と競合上の脅威 232

12.1.6 HOLOGIC, INC. 233

12.1.6.1 事業概要 233

12.1.6.2 提供製品 234

12.1.6.2.1 取引 235

12.1.6.2.2 事業拡大 236

12.1.7 SAMSUNG ELECTRONICS CO., LTD. 237

12.1.7.1 事業概要 237

12.1.7.2 提供製品 238

12.1.7.3 最近の動向 239

12.1.7.3.1 製品発売 239

12.1.7.3.2 取引 240

12.1.7.3.3 その他の動向 240

12.1.8 マインドレイ・メディカル・インターナショナル・リミテッド 241

12.1.8.1 事業概要 241

12.1.8.2 提供製品 242

12.1.8.3 最近の動向 243

12.1.8.3.1 製品発売 243

12.1.8.3.2 取引 244

12.1.8.3.3 その他の動向 244

12.1.9 SONOSCAPE 245

12.1.9.1 事業概要 245

12.1.9.2 提供製品 245

12.1.10 コニカミノルタ株式会社 246

12.1.10.1 事業概要 246

12.1.10.2 提供製品 247

12.1.10.3 最近の動向 248

12.1.10.3.1 製品の発売および認可 248

12.1.10.3.2 取引 248

12.1.11 バタフライネットワーク 249

12.1.11.1 事業概要 249

12.1.11.2 提供製品 249

12.1.11.3 最近の動向 250

12.1.11.3.1 製品発売 250

12.1.11.3.2 取引 250

12.1.11.3.3 事業拡大 251

12.2 その他の主要企業 252

12.2.1 EXO IMAGING 252

12.2.2 CHISON MEDICAL TECHNOLOGIES CO., LTD 253

12.2.3 ESASOTE 254

12.2.4 CLARIUS 255

12.2.5 EVIDENT VASCULAR 256

12.2.6 SMARTALPHA 257

12.2.7 TELEMED, MEDICAL IMAGING EQUIPMENT DESIGN & MANUFACTURING 258

12.2.8 FRONTWAVE IMAGING 259

12.2.9 DELFT IMAGING 260

12.2.10 エダンインスツルメンツ社 261

12.2.11 エコーノウス社 262

12.2.12 コイオスメディカル 263

12.2.13 バイオティクスAI 264

12.2.14 テラソン 265

12.2.15 BKメディカル 266

12.2.16 マウイ・イメージング 267

12.2.17 ソノロジック 268

12.2.18 コンテクストビジョン 269

13 付録 270

13.1 ディスカッションガイド 270

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 274

13.3 カスタマイズオプション 276

13.4 関連レポート 276

13.5 著者詳細 277

| ※参考情報 超音波AIとは、超音波技術と人工知能(AI)を組み合わせた新しい技術で、医療分野を中心に様々な用途で注目されています。この技術は、超音波検査を用いた画像診断の精度を向上させ、診断の迅速化と効率化を図ることができるため、多くの医療機関で導入されつつあります。 超音波AIの一つの主要な特徴は、深層学習を利用した画像解析です。従来の超音波検査では、医師が得られた画像をもとに手動で診断を行いますが、AIを活用することで、数多くの画像データからパターンを学習し、病変の有無や種類を自動的に識別することが可能になります。このプロセスは、従来の方法に比べて高速で、また人為的な誤診のリスクを低減する効果があります。 超音波AIの種類にはいくつかのアプローチがあります。一つは、画像解析に特化したタイプで、超音波画像から特定の病変を抽出して解析するものです。例えば、心臓超音波検査において、心室の機能を定量化したり、異常な心血管発育を検出したりすることができます。もう一つは、データ解析を中心にしたAIで、過去の患者データや治療結果を学習し、リスク評価や予後予測を行うものです。 また、超音波AIはその障害物感知の能力から、経腟超音波や経腹超音波など、他のスキャン技術にも応用されています。婦人科の領域では、妊娠のフォローアップや子宮内病変の評価に役立ち、泌尿器科では腎臓の異常や膀胱の評価においても有用です。これらのアプリケーションは、時間の節約だけでなく、患者への負担の軽減にも繋がっています。 超音波AIの用途は医療分野に留まりません。工業分野においても、超音波検査技術が使用されており、AIを導入することで非破壊検査の精度を向上させることが可能です。例えば、金属部品の内部欠陥を早期に発見し、品質管理の向上に寄与するのです。 関連技術としては、AIのアルゴリズムやコンピュータビジョン技術、データベース管理システムなどがあります。これらの技術は、超音波AIの性能を引き出すために不可欠であり、精度の向上や解析スピードの向上を支えています。また、クラウドコンピューティングの普及により、超音波AIの解析結果を関係者と簡単に共有できる環境が整いつつあります。 しかし、超音波AIの導入にはいくつかの課題も存在しています。まず、AIが学習するための質の高いデータセットが必要であり、医療データの収集と管理には倫理的な配慮が求められます。また、AIによる診断結果に対する医療従事者の信頼が必要であり、そのためには十分な臨床試験や実証研究が求められます。 さらに、超音波AIを診療に取り入れる場合、医療従事者が新しい技術に適応するための教育も重要です。AIの結果を正しく解釈し、患者に最良の治療法を提供するためには、医師がAIをどのように活用すべきかを理解する必要があります。 超音波AIは、今後ますます普及し、医療や工業の現場でその価値を発揮することでしょう。診断の迅速化や精度の向上に寄与し、患者や利用者にとっても大きなメリットをもたらす可能性があります。これからの技術の進化に注目しつつ、その利用がどのように発展するのかを見守ることが重要です。 |