高齢人口のグローバルな増加は、TAVR市場を牽引するもう一つの主要な要因です。高齢者は心臓血管疾患、特に大動脈弁狭窄症に罹患しやすく、TAVRのような効果的な治療オプションが不可欠です。世界保健機関(WHO)が2024年10月に発表した記事によると、60歳以上の人口の割合は2050年までに2倍になり、約21億人に達すると予測されています。80歳以上の世界人口は、2020年から2050年にかけて3倍に増加し、推定4億2,600万人に達すると見込まれています。この人口構造の変化により、大動脈弁狭窄症などの加齢に伴う疾患に対する医療介入を必要とする高齢患者が増加します。高齢者は従来の外科手術のリスクが高い患者層であるため、侵襲性の低いTAVRがより安全で現実的な代替療法として注目されています。その結果、高齢人口の増加はTAVRの需要拡大と直接的に関連し、市場成長を促進しています。

TAVRシステムの低侵襲的大動脈弁狭窄症治療への採用拡大が市場成長を牽引しています。例えば、2023年7月、Onecera Medicalは、大動脈弁狭窄症の治療を目的とした経カテーテル大動脈弁置換術(TAVR)システム「Crea Aortic Valve」の植込みに成功し、重要なマイルストーンを達成しました。Crea Aortic Valveは、大動脈輪内に安定した固定を実現する革新的な凹面凸面構造を採用しています。さらに、大動脈輪と大動脈内の弁の位置に応じて変調可能な径方向の力を生み出す先進的な差動径方向力技術により、性能と患者アウトカムを向上させています。

さらに、TAVR 手術の技術進歩も市場成長に大きく貢献しています。弁の設計、カテーテル技術、画像診断技術の革新により、TAVR の安全性、有効性、およびアクセス性が向上しています。例えば、2023年1月、アボットは、開胸手術を受けるリスクの高い大動脈弁狭窄症患者を治療するための最新 TAVR システム「Navitor」が米国食品医薬品局(FDA)の承認を取得したと発表しました。3D 心エコー検査や CT スキャンなどの高度な画像診断技術により、手技の正確な計画と実施が可能になり、合併症を最小限に抑えることができます。さらに、カテーテル技術の進歩により、より小型で柔軟性の高いカテーテルが開発され、手技の侵襲性がさらに低減されています。こうした技術的進歩により、TAVR はこれまで不適格とされていた患者にも実施可能となり、患者の予後が改善され、潜在的な患者層も拡大しています。その結果、継続的な技術革新が TAVR 市場の重要な推進要因となっています。

さらに、2024年5月、エドワーズ・ライフサイエンスは欧州でSapien 3 Ultra Resilia弁を発売し、同社の先進的なResilia組織技術を統合した初のTAVRシステムとして画期的なマイルストーンを達成しました。このシステムは、先天性石灰化大動脈弁狭窄症や生体弁置換術の失敗例などに対応するように設計されており、開胸手術が適さない患者を含む、異なる手術リスクカテゴリーに属する患者に対応可能です。この革新的な技術は、低侵襲な代替療法を提供することで患者アウトカムを向上させ、TAVRシステムの採用拡大を促進し、市場拡大を後押しする可能性があります。

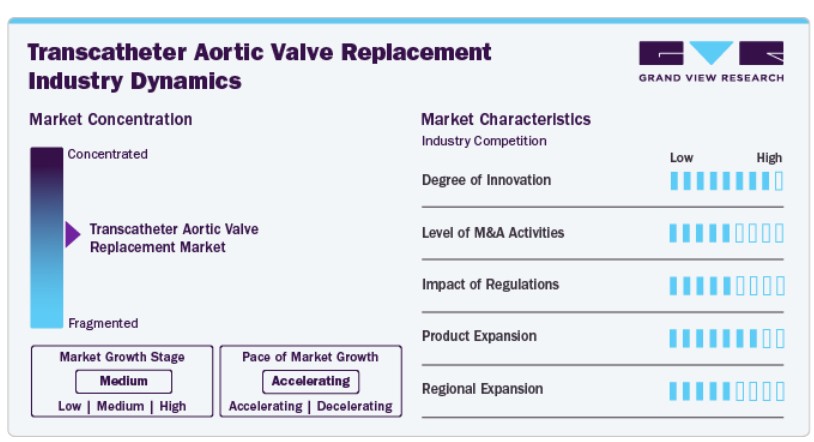

市場集中度と特徴

TAVR市場は高度に革新的な分野です。弁設計、画像診断技術、低侵襲技術における継続的な進歩は、手術の安全性と有効性を大幅に向上させてきました。これらの革新は患者適応範囲を拡大し、治療成果を改善することで、市場を大幅に成長させ、TAVRを大動脈弁置換術の伝統的な手術方法に代わる重要な代替療法として確立しました。

経カテーテル大動脈弁置換術業界における合併・買収は中程度です。企業は技術力の強化、製品ポートフォリオの拡大、市場シェアの拡大を目的として戦略的に統合を進めています。これらの活動はイノベーションを促進し競争を激化させ、最終的に市場に利益をもたらすことで、高度なTAVRソリューションへのアクセスを改善し、業界の成長を加速させます。

規制は経カテーテル大動脈弁置換術業界に大きな影響を及ぼしています。厳格な規制基準はTAVRデバイスの安全性と有効性を確保し、市場動向に影響を与えています。FDAやEMAからの規制承認は、製品発売と市場参入に不可欠であり、イノベーションと競争を形作る一方で、患者に高品質で信頼性の高いデバイスが提供されることを保証しています。

TAVR市場における製品拡大は活発です。例えば、2024年12月、心臓血管ソリューションのグローバルイノベーターであるSahajanand Medical Technologies(SMT)は、メキシコでHydra経カテーテル大動脈弁置換(TAVR)システムを発売しました。この発売は、SMTが世界中の患者に最先端の低侵襲心臓治療を提供するというコミットメントの重要な進展を表しています。この堅調な製品拡大は市場成長を促進し、多様な患者ニーズに対応する選択肢の拡大とTAVR手技の適用範囲の拡大をもたらしています。

TAVR市場における地域展開は活発化しています。企業は新興市場をターゲットにするとともに、先進地域での存在感を強化し、低侵襲心臓手術の需要拡大を捉えるため、新たな販売チャネルの確立、戦略的パートナーシップの形成、地域ごとの規制承認取得を進めています。これにより、先進的なTAVR技術へのグローバルなアクセスが拡大し、市場成長が促進されます。

植込み手術の動向

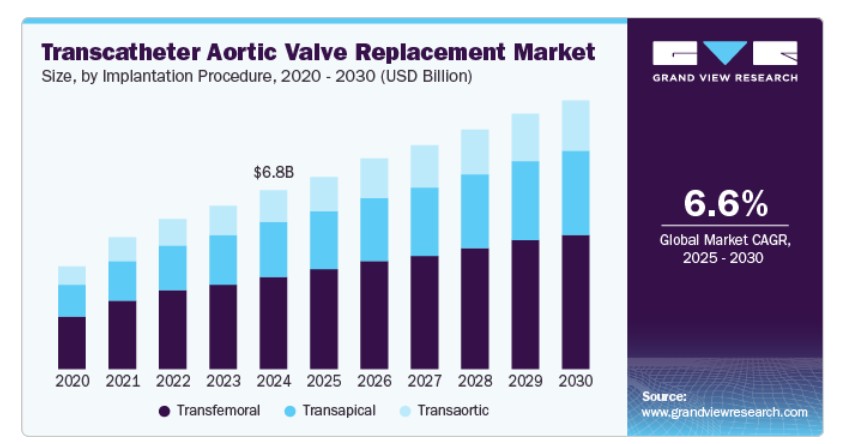

2024年にこの市場で51.5%の売上シェアを占めたのは、大腿動脈経由のセグメントです。このアプローチは、大腿動脈を通じて弁を挿入するもので、伝統的な開胸手術に代わる低侵襲な代替手段を提供します。技術革新、手術結果の改善、患者適応基準の拡大が、大腿動脈経由のTAVR手術の採用拡大を後押ししています。エルゼビア・B.V.が2024年12月に発表した記事によると、10の心臓センターで10,120人の患者を対象に実施された最近の研究では、7,165人(約71%)がTFアクセスを好みました。この方法は、信頼性の高い結果と、手技の安全性を向上させる先進技術の可用性により、依然として主要な選択肢となっています。 TR-SA(経橈骨二次アクセス)やTFアクセスなどの代替手法の台頭は、市場成長を後押しする要因となっています。

経心尖部セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。経心尖部アプローチは、左心室尖端と大動脈弁の距離が短いため、デバイス植込み時の操作性が向上する利点があります。さらに、より大きなシース径に対応可能で、手術の円滑化に貢献します。複数の企業が先進的な経心尖デバイスを開発・導入しています。アメリカ心臓病学会財団が2023年5月に発表した記事によると、エドワーズ・ライフサイエンスはバルーン拡張式システムを採用したサピエンデバイスを開発しました。サピエンデバイスは豊富な臨床経験を有し、規制当局から経心尖植込み用デバイスとして初めて承認された製品であり、大動脈弁置換術における低侵襲治療オプションの進展における先駆的な役割を強調しています。

材料の洞察

ニチノールがこの市場を支配し、2024年に35.3%のシェアを占めました。ニチノールはニッケルとチタンをほぼ同量で配合した合金で、非磁性、生体適合性、柔軟性、疲労耐性などの独自の特性から、TAVRデバイスに広く使用されています。これらの特性は、最小侵襲手術やインプラントに最適であり、医療成果の向上とセグメントの成長を促進しています。ニチノールをフレーム構造に採用した主要なTAVRデバイスには、MedtronicのEvolut R、St. Jude Medical, Inc.のPortico valve、JenaValve Technology GmbHのJenaValveがあります。

コバルトクロムセグメントは、予測期間中に大幅に成長すると予想されています。コバルトクロムは、耐久性があり腐食に強いため、TAVRデバイスに広く使用される合金です。その強度、生体適合性、柔軟性は、心臓の高圧環境にも耐えつつ長期的な性能と安全性を確保する弁フレームの製造に最適です。鋼製ステントに比べて高い放射不透過性と耐摩耗性を有するため、メッシュサイズを小さくでき血栓リスクを低減するコバルトクロムステントは、優れた生体適合性も備えています。例えば、エドワーズ・ライフサイエンスのSapien 3デバイスは、バルーン拡張式Sapienシリーズの4世代目で、コバルトクロムフレームを採用しています。

メカニズムの洞察

バルーン拡張式セグメントは2024年に55.7%の最大の市場シェアを占めました。バルーン拡張型弁は、TAVR 手術で最も広く使用されています。再配置できない、ステントフレームのプロファイルが低い輪内設計により、冠動脈へのアクセスが容易になります。さらに、自己拡張型デバイスに比べ、操作性が優れた送達方法により、水平大動脈(大動脈の角度が 60° 以上)などの複雑な血管解剖構造を持つ患者への弁の移植が容易になります。また、数多くの製品が市場に投入されており、このセグメントの成長を推進しています。例えば、2024年11月、アボットは、症候性重度大動脈弁狭窄症の治療用に、同社の治験中のバルーン拡張型 TAVI システムを用いた最初の患者手術を実施したと発表しました。このシステムは、ソフトウェアガイド付き AI 統合 TAVI プラットフォームの開発に向けた第一歩となります。臨床開発と規制当局の承認を経て、この革新的な製品はアボットの心臓構造ポートフォリオを強化し、市販されている Navitor TAVI システムと並んで、医師に新たな治療選択肢を提供することになります。

自己拡張型セグメントは、予測期間にわたって大幅な成長が見込まれています。ほとんどの自己拡張型弁は、弁輪外型であり、有効開口面積が大きく、勾配が小さく、重篤な人工弁と患者のミスマッチ(PPM)の発生率が低くなっています。さらに、大手メーカーは製品開発に継続的に注力しており、このセグメントの成長を推進しています。例えば、2024年8月、ボストン・サイエンティフィックは、重度の大動脈弁狭窄症患者向けに設計された Acurate Prime TAVR システムについて、CE マークの承認を取得しました。Acurate Neo2 プラットフォームをベースに、より大きな解剖学的構造に対応するためのバルブサイズの拡大、バルブフレームの改良、より迅速で制御された展開を実現しています。この自己拡張型、大動脈弁輪上型システムは、低リスク、中リスク、高リスクの患者に適しています。

エンドユーザー動向

病院が2024年に88.0%の最大の売上シェアを占め、大動脈弁狭窄症の発生率上昇とTAVR手術の増加が要因です。2024年1月の胸部外科医学会(STS)の報告によると、2021年までに60歳未満の患者のほぼ半数がSAVRではなくTAVRを受けていました。さらに、TAVR製品およびシステムの技術革新、医療インフラの改善、先進国と開発途上国における有利な償還状況がセグメントの成長を後押ししています。例えば、メディケア・メディケイドサービスセンター(CMS)は、「エビデンス開発に基づく償還」プログラムの下で、重度の大動脈弁狭窄症の治療におけるTAVRを償還対象にしています。

外来手術センターは、予測期間中に最も急速な成長を遂げると予測されています。これらのセンターはコスト効率が高く、病院に比べて45.0%~60.0%の費用削減が可能で、固定費や運営コストが低く、入院期間も短いという特徴があります。例えば、2024年10月に、バージニア州ヘンリコ郡のショート・ポンプ地区に、コンパス・サージカル・パートナーズ、ボン・セクール・マーシー・ヘルス、アラインド・カーディオの提携により、心臓血管疾患に特化した外来手術センターが開設されます。2025年末までに稼働開始予定のこの最先端施設は、リッチモンド大都市圏の患者に最高水準の外来心臓血管治療を提供し、伝統的な病院入院や入院治療の代替手段となります。同センターの利便性と高品質なケアへの注力は、患者体験の向上と必須心臓血管サービスのアクセス拡大を目的としています。この連携は、外来手術センターにおける高品質で患者中心の心臓血管治療のアクセス拡大を通じて、心臓血管医療の向上を目指しています。

地域別動向

北米は2024年に38.7%のシェアを占め、経カテーテル大動脈弁置換術(TAVR)市場をリードしています。これは、高度な医療インフラと、大動脈弁狭窄症(AS)や大動脈弁逆流症などの疾患の有病率増加が要因です。これらの疾患の発生率の増加は、予測期間中に市場拡大を後押しすると予想されています。アメリカ心臓協会(AHA)が2024年5月に発表した記事によると、米国における大動脈弁狭窄症の発生率は100人あたり約15.6件であり、これは経カテーテル大動脈弁置換術(TAVR)の手術需要の増加に大きく寄与しています。この高い発症率は、医療従事者と患者が、この重篤な疾患を管理するための効果的で侵襲性の低い解決策を求めるため、経カテーテル大動脈弁置換術業界の主要な成長要因となっています。

米国経カテーテル大動脈弁置換術市場動向

米国における経カテーテル大動脈弁置換術市場は、予測期間中に成長すると見込まれており、エドワーズ・ライフサイエンス、メドトロニック、ボストン・サイエンティフィックなどの主要企業が成長を遂げています。これらの企業は、革新的な製品発売、FDA承認、パートナーシップなどの戦略的展開を通じて市場成長を牽引しています。例えば、2024年8月、エドワーズ・ライフサイエンスは、シンガポールに本社を置くジェネシス・メドテックから、経カテーテル大動脈弁置換術(TAVR)に特化した米国企業JCメディカルを未公開の金額で買収しました。これらの企業は、技術革新とTAVRの応用範囲の拡大に注力することで、手術成果の向上と、この低侵襲治療への患者アクセス拡大を実現しています。

欧州経カテーテル大動脈弁置換術市場動向

欧州の経カテーテル大動脈弁置換術市場は、予測期間中に最も急速な成長を遂げると予想されています。この拡大を後押しする要因には、心血管疾患(CVD)の増加(TAVR手術件数の増加を含む)、経済発展、規制の影響、EUにおける新製品発売などが挙げられます。世界保健機関(WHO)が2024年5月に発表した記事によると、心血管疾患(CVD)は欧州における障害と早期死亡の主な原因であり、年間死亡者の42.5%以上、つまり約1日あたり10,000人の死亡原因となっています。そのうち、大動脈弁狭窄症は疾患負担に大きく寄与しています。

英国経カテーテル大動脈弁置換術市場は予測期間中に成長しています。大動脈弁狭窄症の発生率増加と政府の取り組みが市場の成長を後押ししています。2024年3月に発表されたGuy’s and St Thomas Specialist Careの記事によると、イギリスでは約40万人が大動脈弁狭窄症に罹患しており、高齢化に伴いその有病率が上昇しています。大動脈弁狭窄症は進行性疾患であり、その影響を効果的に管理するためには早期の介入が不可欠です。

ドイツの経カテーテル大動脈弁置換術市場は、技術進歩と低侵襲手術の増加を背景に、予測期間中に成長が見込まれています。ドイツで2024年7月に発表されたドイツ心臓学会(Deutsche Gesellschaft)の記事によると、経カテーテル心臓弁手術の継続的な成長と採用により、2023年に23,752件のTAVR手術が報告されました。この着実な増加は、特に高齢化人口において重度の大動脈弁狭窄症に対処するための低侵襲ソリューションへの依存度が高まっていることを反映しています。手術件数の増加は、技術的進歩と低侵襲治療オプションへの嗜好の高まりを背景に、ドイツが経カテーテル大動脈弁置換術(TAVR)の主要市場としての強固な地位を確立していることを示しています。

フランス経カテーテル大動脈弁置換術市場は予測期間中に成長が見込まれています。大動脈弁狭窄症の発生率増加と政府の取り組みが市場の成長を後押ししています。エルゼビア・B.V.が2024年11月に発表した記事によると、フランスでは約363,574人が大動脈弁狭窄症(AS)と報告されており、この疾患のpopulationにおける負担の増加が浮き彫りになっています。ASの有病率の増加、特に高齢人口層における増加に伴い、TAVRのような先進的な治療オプションの需要が継続的に増加しています。この傾向は、フランスにおける重度の大動脈弁狭窄症患者のニーズに対応し、心血管アウトカムを改善するためのTAVRソリューションの重要性を浮き彫りにしています。

アジア太平洋地域経カテーテル大動脈弁置換術市場動向

アジア太平洋地域の経カテーテル大動脈弁置換術市場は、複数の要因により著しい成長を遂げています。西欧の有病率データをインドの人口に外挿すると、約25万から30万人の大動脈弁狭窄症患者がTAVRの恩恵を受ける可能性があることが示されています。この数は欧州と北米の合計推計を上回り、アジア太平洋地域におけるTAVR導入の大きな市場ポテンシャルを浮き彫りにしています。さらに、市場拡大の主要因の一つは、アジア太平洋地域における高齢人口の増加です。国連アジア太平洋経済社会委員会(UNESCAP)の2023年データによると、アジア太平洋地域には60歳以上の高齢者が約6億9,700万人居住し、世界の高齢人口の約60%を占めています。この層は心血管疾患(CVD)に特に脆弱です。

中国経カテーテル大動脈弁置換術(TAVR)市場は予測期間中に成長が見込まれています。CVDの症例増加と僧帽弁狭窄症の有病率上昇が市場の成長を後押ししています。2023年12月にNCBIで発表された記事によると、2022年に中国では約3億3,000万人が心血管疾患(CVD)に罹患し、重大な医療課題に直面しました。この増加する負担は、経カテーテル大動脈弁置換術(TAVR)のような先進的な治療ソリューションの必要性を浮き彫りにしています。CVDの有病率が、特に高齢人口において増加し続ける中、TAVRのような低侵襲手術の需要が拡大し、経カテーテル大動脈弁置換術業界の成長を後押しすると予想されます。

日本における経カテーテル大動脈弁置換術市場は、予測期間中に急速な成長を遂げると予想されています。これは、先進技術と市場要因の進化に後押しされています。弁のデザインとデリバリーシステムの革新は、重度の大動脈弁疾患患者における手術結果を向上させ、治療オプションを拡大します。これらの進歩は、日本の高齢化人口における低侵襲性心臓血管介入の需要増加に対応する上で不可欠です。さらに、日本は世界でも最も急速に高齢化が進む国の一つです。世界経済フォーラムの2023年9月の報告によると、日本では約3,623万人(人口の約3分の1)が65歳以上です。この高齢化人口は、大動脈弁狭窄症や心臓血管疾患のリスクが高く、経カテーテル大動脈弁置換術市場の成長を後押ししています。

インドの経カテーテル大動脈弁置換術市場は、予測期間中に成長が見込まれています。大動脈弁狭窄症の増加と政府の取り組みが市場の成長を後押ししています。2024年7月にSage Journalsに掲載された記事によると、インドでは孤立性大動脈弁狭窄症と診断された人口の約7.3%が経カテーテル大動脈弁置換術(TAVI)の適応対象と推定され、約30万人相当に上ります。この潜在的な患者層の大きさは、TAVRのような低侵襲治療法の需要拡大を浮き彫りにしています。

ラテンアメリカ経カテーテル大動脈弁置換市場動向

ラテンアメリカにおける経カテーテル大動脈弁置換市場は、高齢化に伴う心血管疾患、特に大動脈弁狭窄症の有病率増加により成長しています。平均寿命の延長に伴い、TAVRのような低侵襲手術の需要が継続的に増加しています。さらに、医療技術の進歩と医療インフラの改善により、TAVRの手術のアクセス性と有効性が向上しています。これらの革新は患者の予後と回復時間を改善し、地域全体でのTAVRの採用拡大に貢献しています。

ブラジル経カテーテル大動脈弁置換術市場は予測期間中に成長しています。大動脈弁狭窄症の症例増加と政府の取り組みが市場の成長を後押ししています。2024年にABC Cardiol誌に掲載された記事によると、65歳以上の成人の約2%から5%に影響を与える退行性大動脈弁狭窄症は、世界的な公衆衛生上の重大な課題として浮上しています。ブラジルでは、1990年から2019年にかけて、主に高齢化人口の増加により、石灰化大動脈弁疾患の有病率が201.8%急増しました。この大動脈弁狭窄症の増加は、経カテーテル大動脈弁置換術(TAVR)のような先進的な治療オプションの必要性を浮き彫りにしています。

中東・アフリカ 経カテーテル大動脈弁置換術市場動向

中東・アフリカにおける経カテーテル大動脈弁置換術市場は、重度の大動脈弁疾患を含む心臓疾患の高有病率に影響を受けています。地域における心血管疾患の増加に伴い、高リスクまたは中間リスクの患者におけるこれらの疾患の管理において、TAVR手技の重要性が高まっています。この傾向は、中東・アフリカ地域における高度な心血管介入療法の採用拡大を反映しています。

サウジアラビアの経カテーテル大動脈弁置換術市場は、予測期間中に成長すると予想されています。心血管疾患(CVD)の発生率の増加と政府の取り組みが市場の成長を後押ししています。2024年3月にBioMed Central Ltdが発表した記事によると、サウジアラビアでは15歳以上の成人における心血管疾患(CVD)の有病率は約1.6%であり、人口における重大な健康問題となっています。高齢化人口の増加とそれに伴う大動脈弁狭窄症の症例増加により、TAVRのような先進的な治療オプションの需要が高まっています。

経カテーテル大動脈弁置換術の主要企業情報:

経カテーテル大動脈弁置換術市場で事業を展開する主要企業は、市場での存在感を強化し、移植手術やサービスの提供範囲を拡大するために、さまざまな取り組みを行っています。事業拡大や提携などの戦略が、市場成長の推進に重要な役割を果たしています。

経カテーテル大動脈弁置換術の主要企業:

以下は、経カテーテル大動脈弁置換術市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Medtronic plc

- Abbott Laboratories, Inc.

- Boston Scientific Corporation

- Meril Life Sciences Pvt. Ltd., Inc.

- Edwards Lifesciences Corporation

- St. Jude Medical, Inc.

- JenaValve Technology, Inc.

- Bracco SpA

- Transcatheter Technologies GmbH

最近の動向

- 2024年3月、メドトロニック社は、米国食品医薬品局(FDA)が、症候性重度大動脈弁狭窄症の治療用経カテーテル大動脈弁置換(TAVR)システム「Evolut FX+」を承認したと発表しました。新しい「Evolut FX+ TAVR」システムは、従来の「Evolut TAVR」プラットフォームの弁性能の利点を維持しながら、冠動脈へのアクセスを改善するように設計されています。

- 2023年6月、経カテーテル大動脈弁置換術(TAVR)システム分野のリーディングイノベーターであるジェナバルブ・テクノロジー株式会社は、心臓血管ケアに特化したデジタルヘルス企業であるエグナイト株式会社と戦略的パートナーシップを締結しました。この協業は、大動脈弁逆流症(AR)患者のケアモデルと治療成果に関する洞察を深め、治療戦略と患者管理の改善を推進することを目的としています。

- 2024年1月、アイゼンハワー・ヘルス(Eisenhower Health)は、経カテーテル大動脈弁置換術を受ける大動脈弁狭窄症患者に対する治療において、エドワーズ・ベンチマーク・プログラムのケース観察サイトとして米国で初めて指定されました。

グローバル経カテーテル大動脈弁置換術市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビュー・リサーチは、経カテーテル大動脈弁置換術市場レポートを、植込み手順、材料、メカニズム、最終用途、地域に基づいてセグメント化しています。

植込み手順別見通し(売上高、USD億ドル、2018年~2030年)

- 経大腿動脈

- 経心尖

- 経大動脈

材料別見通し(売上高、USD億ドル、2018年~2030年)

- ニチノール

- コバルトクロム

- ステンレス鋼

- その他

メカニズム別見通し(売上高、USD億ドル、2018年~2030年)

- バルーン拡張型

- 自己拡張型

最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- 病院

- 外来手術センター

- その他

地域別見通し(売上高、USD億ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 植込み手順セグメント

1.2.2. 材料セグメント

1.2.3. 機構セグメント

1.2.4. 最終用途セグメント

1.3. 情報分析

1.3.1. 市場形成とデータ可視化

1.4. データ検証と公開

1.5. 情報収集

1.5.1. 主要調査

1.6. 情報またはデータ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 総市場:年平均成長率(CAGR)の計算

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況分析

第3章. 経カテーテル大動脈弁置換市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 大動脈弁狭窄症の発生率の増加

3.2.1.2. 低侵襲手術の需要増加

3.2.1.3. 技術革新

3.2.2. 市場制約要因分析

3.2.2.1. 手術コストの高さ

3.2.2.2. 規制および償還に関する課題

3.3. 経カテーテル大動脈弁置換術市場分析ツール

3.3.1. 業界分析 – ポーターの5力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章. 経カテーテル大動脈弁置換術市場:植込み手術の推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル経カテーテル大動脈弁置換術市場における植込み手術の動向分析

4.3. グローバル経カテーテル大動脈弁置換市場規模とトレンド分析(植込み手術別)、2018年~2030年(USD億ドル)

4.4. 経大腿動脈

4.4.1. 経大腿動脈市場推定値と予測(2018年~2030年、USD億ドル)

4.5. 経心尖部

4.5.1. 経心尖的市場規模と予測(2018年~2030年、USD億ドル)

4.6. 経大動脈的

4.6.1. 経大動脈的市場規模と予測(2018年~2030年、USD億ドル)

第5章. 経カテーテル大動脈弁置換術市場:材料別市場規模と動向分析

5.1. セグメントダッシュボード

5.2. グローバル経カテーテル大動脈弁置換市場 材料動向分析

5.3. グローバル経カテーテル大動脈弁置換市場規模とトレンド分析(材料別)、2018年~2030年(USD億ドル)

5.4. ニチノール

5.4.1. ニチノール市場規模と予測 2018年~2030年(USD億ドル)

5.5. コバルトクロム

5.5.1. コバルトクロム市場推定値と予測 2018 – 2030(USD億ドル)

5.6. ステンレス鋼

5.6.1. ステンレス鋼市場推定値と予測 2018 – 2030(USD億ドル)

5.7. その他

5.7.1. その他市場規模予測(2018年~2030年、USD億ドル)

第6章. 経カテーテル大動脈弁置換市場:メカニズム別市場規模予測とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル経カテーテル大動脈弁置換市場メカニズム動向分析

6.3. グローバル経カテーテル大動脈弁置換市場規模とトレンド分析(メカニズム別、2018年~2030年)(USD億ドル)

6.4. バルーン拡張型

6.4.1. バルーン拡張型市場規模と予測(2018年~2030年)(USD億ドル)

6.5. 自己拡張型

6.5.1. 自己拡張型市場規模推計と予測 2018 – 2030(USD億ドル)

第7章. 経カテーテル大動脈弁置換術市場:最終用途別市場規模推計と動向分析

7.1. セグメントダッシュボード

7.2. グローバル経カテーテル大動脈弁置換術市場最終用途別動向分析

7.3. 経カテーテル大動脈弁置換術市場規模と動向分析(用途別)、2018年~2030年(USD億ドル)

7.4. 病院

7.4.1. 病院市場規模と予測 2018年~2030年(USD億ドル)

7.5. 外来手術センター

7.5.1. 外来手術センター市場規模と予測(2018年~2030年、USD億ドル)

7.6. その他

7.6.1. その他市場規模と予測(2018年~2030年、USD億ドル)

第8章. 経カテーテル大動脈弁置換術市場:地域別市場規模と動向分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析、2018年から2030年

8.4. 北米

8.4.1. アメリカ合衆国

8.4.1.1. 主要国の動向

8.4.1.2. 競争状況

8.4.1.3. 規制枠組み

8.4.1.4. 米国市場推定値と予測 2018~2030年(USD億ドル)

8.4.2. カナダ

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. カナダ市場の見積もりおよび予測 2018 – 2030(USD 億ドル)

8.4.3. メキシコ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. メキシコ市場の見積もりおよび予測 2018 – 2030(USD 億ドル)

8.5. ヨーロッパ

8.5.1. イギリス

8.5.1.1. 主要な国別動向

8.5.1.2. 競争状況

8.5.1.3. 規制枠組み

8.5.1.4. イギリス市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.5.2. ドイツ

8.5.2.1. 主要な国別動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. ドイツ市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.5.3. フランス

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. フランス市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.5.4. イタリア

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. イタリア市場の見積もりおよび予測 2018 – 2030(USD 億ドル)

8.5.5. スペイン

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. スペイン市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.5.6. デンマーク

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. デンマーク市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.5.7. スウェーデン

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. スウェーデン市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.5.8. ノルウェー

8.5.8.1. 主要国の動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. ノルウェー市場の見積もりおよび予測 2018 – 2030(USD 億ドル)

8.6. アジア太平洋

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. 日本市場の見通しと予測 2018 – 2030(USD億)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 中国市場の見通しと予測 2018 – 2030(USD億)

8.6.3. インド

8.6.3.1. 主要な国別動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. インド市場の見積もりおよび予測 2018 – 2030(USD 億ドル)

8.6.4. オーストラリア

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. オーストラリア市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.6.5. 韓国

8.6.5.1. 主要な国別動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 韓国市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.6.6. タイ

8.6.6.1. 主要国の動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. タイ市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.7. ラテンアメリカ

8.7.1. ブラジル

8.7.1.1. 主要国の動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. ブラジル市場の見積もりおよび予測 2018~2030年(USD億ドル)

8.7.2. アルゼンチン

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. アルゼンチン市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.8. MEA

8.8.1. 南アフリカ

8.8.1.1. 主要国の動向

8.8.1.2. 競争状況

8.8.1.3. 規制枠組み

8.8.1.4. 南アフリカ市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.8.2. サウジアラビア

8.8.2.1. 主要な国別動向

8.8.2.2. 競争状況

8.8.2.3. サウジアラビア市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.8.3. アラブ首長国連邦

8.8.3.1. 主要な国別動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. アラブ首長国連邦市場の見積もりおよび予測 2018 – 2030(USD億ドル)

8.8.4. クウェート

8.8.4.1. 主要な国別動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. クウェート市場推定値と予測 2018 – 2030(USD億ドル)

第9章 競争環境

9.1. 企業/競争分類

9.2. 戦略マッピング

9.3. 企業市場ポジション分析、2024

9.4. 主要認証機関/認証スキーム所有者一覧

9.5. 企業プロフィール/上場企業一覧

9.5.1. メドトロニック社

9.5.1.1. 会社概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的取り組み

9.5.2. アボット・ラボラトリーズ社

9.5.2.1. 会社概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的取り組み

9.5.3. ボストン・サイエンティフィック社

9.5.3.1. 会社概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的取り組み

9.5.4. Meril Life Sciences Pvt. Ltd.

9.5.4.1. 会社概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的取り組み

9.5.5. Edwards Lifesciences Corp.

9.5.5.1. 会社概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. St. Jude Medical, Inc.

9.5.6.1. 会社概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

9.5.7. ジェナバルブ・テクノロジー株式会社

9.5.7.1. 会社概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアチブ

9.5.8. ブラッコ・スパ

9.5.8.1. 会社概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアチブ

9.5.9. Transcatheter Technologies GmbH

9.5.9.1. 会社概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 地域別グローバル経カテーテル大動脈弁置換市場(2018年~2030年、USD億ドル)

表3 植込み手順別グローバル経カテーテル大動脈弁置換市場(2018年~2030年、USD億ドル)

表4 グローバル経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表5 グローバル経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表6 経カテーテル大動脈弁置換術市場(用途別)、2018年~2030年(億ドル)

表7 北米経カテーテル大動脈弁置換術市場(国別)、2018年~2030年(億ドル)

表8 北米経カテーテル大動脈弁置換市場、植込み手順別、2018年~2030年(USD億ドル)

表9 北米経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表10 北米経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表11 北米経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表12 米国経カテーテル大動脈弁置換市場、植込み手技別、2018年~2030年(USD億ドル)

表13 米国経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表14 米国経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表15 米国経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表16 カナダ経カテーテル大動脈弁置換市場(植込み手術別)、2018年~2030年(USD億ドル)

表17 カナダ経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表18 カナダ経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表19 カナダ経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表20 メキシコ経カテーテル大動脈弁置換市場(植込み手術別)、2018年~2030年(USD億ドル)

表21 メキシコ経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表22 メキシコ経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表23 メキシコ経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表24 ヨーロッパ経カテーテル大動脈弁置換市場(国別)、2018年~2030年(USD億ドル)

表25 ヨーロッパ経カテーテル大動脈弁置換市場(植込み手順別)、2018年~2030年(USD億ドル)

表26 欧州経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表27 欧州経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表28 欧州経カテーテル大動脈弁置換市場(用途別)、2018年~2030年(USD億ドル)

表29 イギリス経カテーテル大動脈弁置換市場(植込み方法別)、2018年~2030年(USD億ドル)

表30 イギリス経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表31 イギリス経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表32 イギリス経カテーテル大動脈弁置換市場、用途別、2018年~2030年(USD億ドル)

表33 ドイツ経カテーテル大動脈弁置換市場、植込み方法別、2018年~2030年(USD億ドル)

表34 ドイツの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表35 ドイツの経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表36 ドイツの経カテーテル大動脈弁置換市場(用途別)、2018年~2030年(億ドル)

表37 フランスの経カテーテル大動脈弁置換市場(植込み方法別)、2018年~2030年(億ドル)

表38 フランス経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表39 フランス経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表40 フランス経カテーテル大動脈弁置換市場、用途別、2018年~2030年(USD億ドル)

表41 イタリア経カテーテル大動脈弁置換市場、植込み方法別、2018年~2030年(USD億ドル)

表42 イタリアの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表43 イタリアの経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表44 イタリアの経カテーテル大動脈弁置換市場(用途別)、2018年~2030年(USD億ドル)

表45 スペインの経カテーテル大動脈弁置換市場(植込み方法別)、2018年~2030年(USD億ドル)

表46 スペインの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表47 スペインの経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表48 スペインの経カテーテル大動脈弁置換市場(用途別)、2018年~2030年(USD億ドル)

表49 デンマークの経カテーテル大動脈弁置換市場(植込み方法別)、2018年~2030年(USD億ドル)

表50 デンマークの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表51 デンマークの経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表52 デンマークの経カテーテル大動脈弁置換市場(用途別)、2018年~2030年(USD億ドル)

表53 スウェーデンの経カテーテル大動脈弁置換市場(植込み方法別)、2018年~2030年(USD億ドル)

表54 スウェーデン経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表55 スウェーデン経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表56 スウェーデン経カテーテル大動脈弁置換市場、用途別、2018年~2030年(USD億ドル)

表57 ノルウェー経カテーテル大動脈弁置換市場、植込み方法別、2018年~2030年(USD億ドル)

表58 ノルウェーの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表59 ノルウェーの経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表60 ノルウェーの経カテーテル大動脈弁置換市場(用途別)、2018年~2030年(USD億ドル)

表61 アジア太平洋地域の経カテーテル大動脈弁置換市場(国別)、2018年~2030年(USD億ドル)

表62 アジア太平洋地域経カテーテル大動脈弁置換市場、植込み手技別、2018年~2030年(USD億ドル)

表63 アジア太平洋地域経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表64 アジア太平洋地域経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表65 アジア太平洋地域経カテーテル大動脈弁置換市場(最終用途別)、2018年~2030年(USD億ドル)

表66 日本の経カテーテル大動脈弁置換市場(植込み手順別)、2018年~2030年(USD億ドル)

表67 日本の経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表68 日本の経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表69 日本の経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表70 中国経カテーテル大動脈弁置換市場(植込み手順別)、2018年~2030年(USD億ドル)

表71 中国経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表72 中国経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表73 中国経カテーテル大動脈弁置換市場(最終用途別)、2018年~2030年(USD億ドル)

表74 インドの経カテーテル大動脈弁置換市場(植込手術別)、2018年~2030年(USD億ドル)

表75 インドの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表76 インドの経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表77 インドの経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表78 オーストラリアの経カテーテル大動脈弁置換市場(植込み手順別)、2018年~2030年(USD億ドル)

表79 オーストラリアの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表80 オーストラリアの経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表81 オーストラリアの経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表82 韓国経カテーテル大動脈弁置換市場(植込み手順別)、2018年~2030年(USD億ドル)

表83 韓国経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表84 韓国経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表85 韓国経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表86 タイの経カテーテル大動脈弁置換市場(植込み手術別)、2018年~2030年(USD億ドル)

表87 タイの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表88 タイの経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表89 タイの経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表90 ラテンアメリカ経カテーテル大動脈弁置換市場、国別、2018年~2030年(USD億ドル)

表91 ラテンアメリカ経カテーテル大動脈弁置換市場、植込み手順別、2018年~2030年(USD億ドル)

表92 ラテンアメリカ経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表93 ラテンアメリカ経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表94 ラテンアメリカ経カテーテル大動脈弁置換市場、用途別、2018年~2030年(USD億ドル)

表95 ブラジル経カテーテル大動脈弁置換市場、植込み方法別、2018年~2030年(USD億ドル)

表96 ブラジル経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表97 ブラジル経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表98 ブラジル経カテーテル大動脈弁置換市場(用途別)、2018年~2030年(USD億ドル)

表99 アルゼンチン経カテーテル大動脈弁置換市場(植込み方法別)、2018年~2030年(USD億ドル)

表100 アルゼンチン経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表101 アルゼンチン経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表102 アルゼンチン経カテーテル大動脈弁置換市場、用途別、2018年~2030年(USD億ドル)

表103 MEA経カテーテル大動脈弁置換市場、国別、2018年~2030年(USD億ドル)

表104 MEA経カテーテル大動脈弁置換市場、植込み手順別、2018年~2030年(USD億ドル)

表105 MEA経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表106 MEA経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表107 MEA経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表108 南アフリカ経カテーテル大動脈弁置換市場(植込み手術別)、2018年~2030年(USD億ドル)

表109 南アフリカ経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表110 南アフリカ 経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表111 南アフリカ 経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表112 サウジアラビアの経カテーテル大動脈弁置換市場(植込み手術別)、2018年~2030年(USD億ドル)

表113 サウジアラビアの経カテーテル大動脈弁置換市場(材料別)、2018年~2030年(USD億ドル)

表114 サウジアラビアの経カテーテル大動脈弁置換市場(メカニズム別)、2018年~2030年(USD億ドル)

表115 サウジアラビアの経カテーテル大動脈弁置換市場(最終用途別)、2018年~2030年(USD億ドル)

表116 アラブ首長国連邦(UAE)経カテーテル大動脈弁置換市場、植込み手術別、2018年~2030年(USD億ドル)

表117 アラブ首長国連邦(UAE)経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表118 アラブ首長国連邦(UAE)経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表119 アラブ首長国連邦(UAE)経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

表120 クウェート経カテーテル大動脈弁置換市場、植込み手技別、2018年~2030年(USD億ドル)

表121 クウェート経カテーテル大動脈弁置換市場、材料別、2018年~2030年(USD億ドル)

表122 クウェート経カテーテル大動脈弁置換市場、メカニズム別、2018年~2030年(USD億ドル)

表123 クウェート経カテーテル大動脈弁置換市場、最終用途別、2018年~2030年(USD億ドル)

図表一覧

図1 経カテーテル大動脈弁置換市場セグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく市場規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 セグメント概要-2

図15 競合状況の概要

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 経カテーテル大動脈弁置換術市場:植込み手技の見通しにおける主要なポイント

図20 経カテーテル大動脈弁置換市場:植込み手技動向分析

図21 経大腿動脈市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図22 経心尖部市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図23 経大動脈市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図24 経カテーテル大動脈弁置換術市場:材料動向の主要ポイント

図25 経カテーテル大動脈弁置換術市場:材料動向分析

図26 ニチノール市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図27 コバルトクロム市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図28 ステンレス鋼市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図29 その他市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図30 経カテーテル大動脈弁置換市場:メカニズム動向の主要ポイント

図31 経カテーテル大動脈弁置換市場:メカニズム動向分析

図32 バルーン拡張型市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図33 自己拡張型市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図34 経カテーテル大動脈弁置換術市場:最終用途別見通しにおける主要なポイント

図35 経カテーテル大動脈弁置換術市場:最終用途別動向分析

図36 病院市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図37 外来手術センター市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図38 その他市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図39 地域別市場動向、2024年と2030年(USD億ドル)

図40 地域別市場:主要なポイント

図41 北米経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図42 主要国の動向

図43 米国経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図44 主要国動向

図45 カナダ経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図46 主要国動向

図47 メキシコ経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図48 欧州経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図49 主要国動向

図50 イギリス経カテーテル大動脈弁置換術市場規模と予測(2018年~2030年、USD億ドル)

図51 主要国動向

図52 ドイツ経カテーテル大動脈弁置換術市場規模と予測(2018年~2030年、USD億ドル)

図53 主要国動向

図54 フランス経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図55 主要国の動向

図56 スペイン経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図57 主要国の動向

図58 イタリアの経カテーテル大動脈弁置換術市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図59 主要国の動向

図60 デンマークの経カテーテル大動脈弁置換術市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図61 主要国の動向

図62 スウェーデン経カテーテル大動脈弁置換術市場規模推計と予測(2018年~2030年、USD億ドル)

図63 主要国動向

図64 ノルウェー経カテーテル大動脈弁置換術市場規模推計と予測(2018年~2030年、USD億ドル)

図65 アジア太平洋地域経カテーテル大動脈弁置換術市場規模予測(2018年~2030年、億米ドル)

図66 主要国動向

図67 日本経カテーテル大動脈弁置換術市場規模予測(2018年~2030年、億米ドル)

図68 主要国動向

図69 中国経カテーテル大動脈弁置換術市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図70 主要国動向

図71 インド経カテーテル大動脈弁置換術市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図72 主要国動向

図73 オーストラリアの経カテーテル大動脈弁置換術市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図74 主要国の動向

図75 韓国の経カテーテル大動脈弁置換術市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図76 主要国の動向

図77 タイの経カテーテル大動脈弁置換術市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図78 主要国の動向

図79 市場参加者の分類

図80 経カテーテル大動脈弁置換術市場の位置付け分析、2024年

図81 戦略的フレームワーク

| ※参考情報 経カテーテル大動脈弁置換術(TAVR)は、心臓の大動脈弁が狭くなったり、機能不全を起こした場合に行われる低侵襲な治療法です。この手術は、従来の開胸手術に比べて体への負担が少なく、高齢の患者や合併症を抱える患者に適した選択肢として注目されています。 TAVRは、カテーテルを介して人工の大動脈弁を心臓に設置する方法です。この手術は、通常、局所麻酔または全身麻酔下で行われ、カテーテルは主に大腿動脈から挿入されますが、左乳頭動脈や経胸部からも挿入可能です。カテーテルを通して、折り畳まれた人工弁を心臓の中に送り込み、大動脈弁の位置に展開します。この方法によって、患者は多くの場合、早期に回復し、通常の生活に戻ることができます。 TAVRにはさまざまな種類があり、使用される弁の素材やデザインに違いがあります。もっとも一般的な人工弁はバイオプロステティック(生体弁)とメカニカル(機械弁)に分かれます。バイオプロステティック弁は動物の心臓弁から作られ、体内での反応が少ないため、抗凝固療法の必要がないことが一般的です。一方、メカニカル弁は耐久性が高く、長期的に機能することが期待されますが、抗凝固剤の服用が必要です。 TAVRの主な用途は、重度の大動脈弁狭窄症の治療です。大動脈弁が狭くなることで、心臓が血液を効率よく送り出せなくなり、息切れや疲労感、胸痛、失神などの症状が現れます。TAVRは、従来の手術が困難な高齢者やリスクの高い患者に対して、優れた治療選択肢となります。近年の研究では、TAVRが従来の開胸手術と同等、あるいはそれを上回る治療成績を示すことが証明されています。 関連する技術としては、CTスキャンやMRIなどの画像診断技術が挙げられます。これらの技術を用いて、患者の心血管系の状態や大動脈弁の詳細を評価します。画像診断により、手術計画を立てる際に必要な情報が得られるため、手術の成功率が向上します。また、TAVRの際には、3Dプリンティング技術を用いて、患者個別の大動脈弁のモデルを作成することが研究されています。これにより術前のシミュレーションが可能となり、より精密な手術が実現します。 さらに、TAVRの進歩とともに、経皮的な弁置換手術技術は急速に発展しています。新たなデリバリーシステムや新しい材料の開発が進み、人工弁の機能性や耐久性が向上しています。今後の研究により、より多くの患者がTAVRの恩恵を受けることが期待されています。 TAVRの実施には、適切な患者選択が重要です。医療チームは、患者の年齢、心機能、合併症の有無などを総合的に考慮して、最適な治療法を提案します。患者と医療チームの綿密なコミュニケーションが、良好な治療結果を得るための鍵となります。 このように、経カテーテル大動脈弁置換術は、大動脈弁の障害に対して低侵襲で効果的な治療法を提供するものであり、今後ますます多くの患者に選ばれる治療法となるでしょう。治療技術の進化に伴い、更なる患者のQOL(生活の質)向上が期待されます。 |