技術革新により、3Dや4D画像診断など高度な画像診断技術が開発され、診断精度と治療成績の向上が実現しています。経カテーテル大動脈弁置換術(TAVR)のような低侵襲手術の普及が進むことで、患者さんの回復期間の短縮と安全性の向上というメリットから、市場拡大がさらに加速しています。さらに、早期疾患検出の重要性に対する認識の高まりにより、診断手続きの増加が見込まれています。早期介入は心臓疾患の有効な治療に不可欠であるためです。先進国と新興国における医療インフラの拡大は、高度な画像診断技術へのアクセスを改善し、市場成長を促進しています。

世界的な心臓疾患の有病率の増加は、構造的心臓画像診断市場の成長の主要な要因です。世界保健機関(WHO)によると、心血管疾患(CVD)は世界における死亡の主な原因であり、2019年には推定1,790万人の死亡を占め、全死亡の32%を占め、そのうち85%は心筋梗塞と脳卒中に起因しています。弁膜症、冠動脈疾患、先天性心疾患、心不全などの疾患は、高齢化、運動不足、肥満や糖尿病の増加により、ますます一般的になっています。同様に、CDCのデータによると、心臓病は米国における死亡原因の首位を維持しており、2022年には心臓血管疾患で33秒に1人が死亡し、702,880人の死亡(全死亡の5人に1人)を占めています。

エコー心電図、CTスキャン、MRI、アンギオグラム、核医学画像診断装置などの高度な画像診断装置は、これらの疾患の診断と管理において重要な役割を果たしています。これらの技術は、心臓の構造と機能に関する詳細な情報を提供し、医療従事者が疾患の重症度を評価し、効果的な治療計画を立て、経カテーテル弁置換術や欠損閉鎖術などの低侵襲手術をガイドするのを可能にします。例えば、3D心エコーグラフィーと心臓MRIは正確な解剖学的・機能的データを、CTアンギオグラフィーは冠動脈の高解像度画像を提供し、診断精度と治療の正確性を向上させます。患者と医療従事者における早期診断と高度な画像診断ソリューションの重要性に対する認識の高まりが、これらの技術の採用をさらに促進しています。政府の心臓病予防と健康管理に関するイニシアチブや啓発キャンペーンも、診断サービスの需要を後押ししています。心臓疾患に対する適切な医療介入を重視する個人が増加する中、市場は継続的に拡大しています。

画像診断技術の進歩は、診断精度、治療計画、手技結果の向上を実現する高度な機能を提供することで、構造的心臓画像診断業界の著しい成長を牽引しています。3Dおよび4D画像診断、高解像度検出器、リアルタイム画像診断モダリティなどのイノベーションは、構造的心臓疾患の診断と管理の方法を変革しています。例えば、3Dエコー心エコーグラフィーは、臨床医に心臓構造の高度な詳細な可視化を提供し、弁膜症や先天性異常などの状態の正確な評価を可能にします。

同様に、心臓MRIの進歩は包括的な解剖学的および機能的洞察を提供し、CTアンギオグラフィーは冠動脈や構造異常の高解像度画像を提供し、診断と介入の両方を支援しています。

2024年11月、Koninklijke Philips N.V.は、インドの心臓病学、神経学、血管外科、外科分野の専門医向けに新しいAzurionシステムを導入しました。同様に、Siemens Healthineersは2024年8月、AI強化型ACUSON Origin心臓超音波システムについてFDAの承認を取得しました。

画像診断技術への人工知能(AI)と機械学習の統合は、その有用性をさらに高めています。AI駆動型ツールは、微小な異常の検出、経カテーテル手技における弁のサイズ最適化、手術計画の向上を支援しています。PET/CTやSPECT/CTなどのハイブリッド画像モダリティは、機能的データと解剖学的データを組み合わせ、心臓疾患のより包括的な評価を可能にしています。2024年11月、上海聯合医療画像科技株式会社は、カナダ保健省からuMI PanoramaデジタルPET/CTモデルの承認を取得し、ハイブリッド画像技術の発展を強調しました。

小型化と携帯性の進展は、外来や遠隔医療環境での診断ツールへのアクセス拡大を可能にしました。例えば、GE Healthcareは2024年9月に、ポインツオブケア超音波(POCUS)向けの強化型Venue超音波システムとVenue Sprintソリューションを導入し、携帯型画像診断技術の進化を推進しました。これらの革新は、ワークフロー効率の向上だけでなく、手技時間の短縮により患者安全性と全体的な満足度を向上させます。画像診断技術が進化し続ける中、医療従事者は心臓疾患の増加に対応するための高度なデバイスを活用できるようになり、市場成長を後押しし、心臓血管医療を変革しています。

レポートのカバー範囲と提供内容

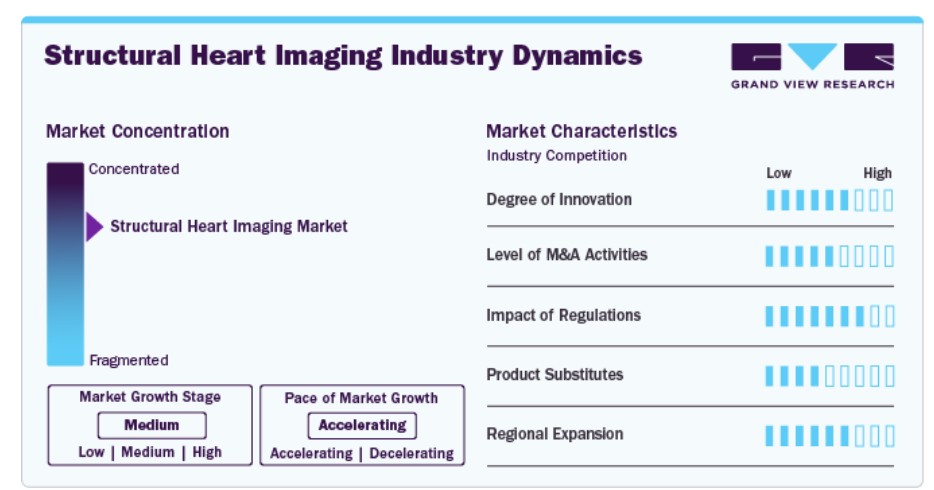

市場集中度と特性

構造的心臓画像診断業界は、画像診断技術、ソフトウェアソリューション、関連診断ツールの進歩を背景に、著しい成長を遂げています。これらのイノベーションは、画像診断システムの精度、効率性、アクセス性を向上させ、医療従事者が構造的心臓疾患の診断と治療をより効果的に行うことを可能にしています。さらに、世界的な心血管疾患と構造的心臓疾患の増加は、高度な画像診断ソリューションの需要を大幅に増加させています。医療システムが患者アウトカムの向上と手順ワークフローの最適化を目的として、最先端の構造的心臓画像診断技術を採用するにつれ、市場は継続的な拡大が見込まれています。

構造的心臓画像診断業界の企業は、業界での地位を強化し、高度な画像診断ソリューションの需要に対応するため、製品発売に戦略的に注力しています。例えば、2024年8月、シーメンス・ヘルスインアーズは、人工知能(AI)機能を搭載した高度な心臓超音波システム「ACUSON Origin」のFDA承認を取得したと発表しました。

構造的心臓画像診断業界は、継続的な技術革新と複雑な心臓血管疾患への対応ニーズにより、高いイノベーションを特徴としています。2024年10月、GEヘルスケアは、Versana超音波シリーズの最新モデル「Versana Premier」の発売を発表しました。このシステムは、信頼性が高く、コスト効果に優れ、使いやすい超音波技術を提供し、多様な臨床ニーズに対応する汎用性の高いソリューションを設計しています。

構造的心臓画像診断市場では、技術力の強化と製品ポートフォリオの拡大を目的とした合併・買収が活発化しています。例えば、2024年7月、GEヘルスケアは、Intelligent Ultrasound Group PLC(Intelligent Ultrasound)の臨床用人工知能(AI)ソフトウェア事業を買収する合意を発表し、総額約5,100万ドルで取引が成立しました。

規制枠組みは市場形成に不可欠な役割を果たし、製品開発、臨床試験、市場参入に影響を及ぼしています。FDAやEMAなどの規制当局は、特に介入心臓病学における高リスクな応用分野において、構造的心臓画像診断システムの安全性と有効性を確保しています。欧州連合(EU)における医療機器規制(MDR)の導入は、構造的心臓手術向けに設計された画像診断システムの開発において、製造業者に厳格な基準の採用を促すことで、コンプライアンスの重要性をさらに強調しています。

構造的心臓画像診断業界のメーカーは、精密で効率的な画像診断への需要拡大に対応するため、新たなソリューションの発売を積極的に進めています。2024年3月、GE HealthcareはAI搭載ツールと4D画像診断機能を備えた先進的な心臓超音波診断システム「Vivid T8 Ultra Edition」をリリースしました。構造的心臓評価に特化して設計されたこのシステムは、診断精度を向上させ、複雑な介入ワークフローを効率化します。

市場は地域的な拡大を加速しており、企業はアクセス性の向上と多様な医療ニーズに対応するため努力しています。2024年6月、シーメンス・ヘルスインアーズは、構造的心臓画像診断用に最適化された超音波システム「Acuson Sequoia」の製造施設をシンガポールに新設すると発表しました。この戦略的措置は、アジア太平洋地域における心臓血管医療ニーズの拡大に対応し、地域医療の進展を支援する同社のコミットメントを強調しています。これらの取り組みは、世界中で最先端のイメージング技術へのアクセス拡大に市場が焦点を当てていることを示しています。

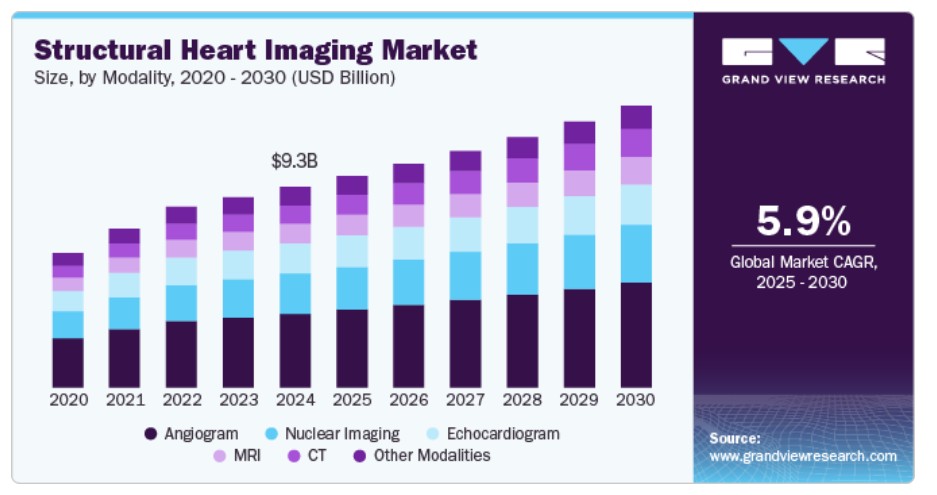

モダリティインサイト

2024年に市場を支配したのはアンギオグラムセグメントで、36.75%のシェアを占めました。アンギオグラムセグメントは、多様な心臓血管疾患の診断と治療の指針となる重要な役割から、最大かつ最も急速に成長しているセグメントです。冠動脈疾患(CAD)やその他の構造的心疾患の有病率の増加は、血管と心臓構造の高解像度・リアルタイム画像を提供するアンギオグラムの需要を大幅に増加させています。世界保健機関(WHO)によると、心血管疾患は依然として世界最大の死亡原因であり、年間約1,790万人の死亡を占めており、アンギオグラムのような高度な診断ツールの必要性を浮き彫りにしています。主要企業は、この分野のイノベーションを牽引しています。例えば、2024年にシーメンス・ヘルスインアーズは、介入心臓病学手技における精度と効率を向上させるために設計されたARTIS icono血管造影システムを発売しました。同様に、フィリップスのAzurionシステムは、統合画像診断とワークフロー最適化機能により、引き続き注目を集めています。これらの技術革新に加え、医療インフラへの投資拡大と低侵襲手技の普及が進むことで、血管造影セグメントの拡大が加速しています。構造的心臓画像診断における不可欠な役割から、このセグメントは今後数年間で持続的な成長が見込まれています。

コンピュータ断層撮影(CT)は、心臓とその周囲の構造物の詳細な3D断層画像を提供できる独自の能力により、最も急速に成長するセグメントとして浮上しています。構造的心臓評価における高度なCTシステムの採用拡大、特に経カテーテル大動脈弁置換術(TAVR)や僧帽弁修復術などの介入手術前の計画立案における活用が、この成長に大きく寄与しています。主要なプレーヤーからのイノベーションがこのトレンドを加速させています。例えば、2024年にキャノンメディカルシステムズは、正確な診断と手術ガイドのための超高解像度画像を提供する「Aquilion Precision心臓CTシステム」を発表しました。さらに、GEヘルスケアのRevolution Apex CTスキャナーは、AI強化型画像処理機能を搭載し、診断精度を維持しつつスキャン時間を短縮する効率性から、広く採用されています。構造的心疾患の増加と非侵襲的診断ツールの普及は、CTセグメントを現代の心臓血管画像診断の基盤として位置付けています。

手技の洞察

経カテーテル大動脈弁置換術(TAVR)セグメントは、2024年に市場シェアの22.58%を占め、大動脈弁狭窄症の治療における開胸手術の代替手段として広く採用されたことが要因です。世界的な高齢化と大動脈弁疾患の増加が、TAVR手技の需要を大幅に後押ししています。アメリカ心臓病学会(ACC)によると、米国 alone で150万人以上が大動脈弁狭窄症を患っており、そのうちの大きな割合がTAVRの適応対象となっています。画像診断技術は、術前計画から術中ガイド、術後評価まで、TAVRの全プロセスにおいて重要な役割を果たし、弁の正確な配置と最適な患者アウトカムを確保しています。エドワーズ・ライフサイエンスやメドトロニックなどの業界リーダーは、手技の効率性を向上させるための高度な画像ガイド型ソリューションの開発を継続的に進めています。TAVRの堅調な臨床採用と良好な治療成績は、市場最大のセグメントとしての地位を確立しています。

経カテーテル僧帽弁修復術(TMVR)は、画像診断技術の進歩と僧帽弁疾患(僧帽弁逆流症など)の負担増加を背景に、最も急速に成長するセグメントとして浮上しています。TAVR とは異なり、TMVR セグメントはまだ初期段階にあり、新しいデバイスや画像診断法が市場に参入することで、大きな成長の機会が見込まれています。人口の 2% 近くが罹患すると推定される僧帽弁逆流のグローバルな有病率により、低侵襲の TMVR 処置に対する需要が高まっています。3D 心エコー検査や CT 画像診断などの最近の進歩により、僧帽弁の解剖学的構造を正確に視覚化することが可能になり、処置の計画と成果が向上しています。MitraClip システムを開発したアボット・ラボラトリーズや、Millipede プラットフォームを開発しているボストン・サイエンティフィックなどの企業は、TMVR の革新の最前線に立っています。これらの技術と、規制当局の承認の増加、研究開発への投資が相まって、TMVR セグメントの急速な成長を推進しています。

アプリケーションの洞察

低侵襲心臓手術の需要の高まりにより、インターベンショナル心臓学は、構造心画像診断業界で最も急成長している最大のアプリケーションセグメントとなっています。透視、血管内超音波(IVUS)、3D 心エコー検査などの技術は、TAVR、TMVR、左心耳閉鎖(LAAC)などの介入をガイドするために不可欠です。このセグメントの成長は、複雑な介入中にリアルタイムで高精度の画像化を実現し、患者の転帰を改善する画像技術の進歩によって後押しされています。フィリップスやアボット・ラボラトリーズなどの大手企業は、フィリップスの Azurion システムやアボットの Navitor TAVI 画像誘導ソリューションなど、インターベンショナル心臓学用にカスタマイズされた統合画像診断プラットフォームにより、イノベーションを推進しています。これらの技術の採用拡大と手技件数の増加により、インターベンショナル心臓学は構造心画像診断業界における支配的な存在となっています。

診断用画像診断は、構造的心臓疾患の正確な特定と評価を可能にする、この市場における基礎的なアプリケーションです。心エコー検査、CT、MRI などの高度な画像診断法は、大動脈弁狭窄症、僧帽弁逆流、先天性心疾患などの診断に不可欠です。これらの技術は、心臓の解剖学的構造や機能を詳細に視覚化することで、臨床医が正確な治療戦略を立てるのに役立っています。構造的心疾患の有病率の増加と、非侵襲的診断技術への需要の高まりが、このセグメントの成長を後押ししています。シーメンス・ヘルスインアーズやGEヘルスケアなどの企業は、AI搭載ツールを備えた革新的な診断画像システムを開発し、精度向上とワークフローの効率化を実現しています。心血管疾患の早期発見と管理へのグローバルな注目が高まる中、診断画像は構造的心臓画像診断市場において引き続き重要な役割を果たしています。

エンドユーザー動向

病院とクリニックは、2024年に53.21%を占める最大のエンドユーザーセグメントです。これは、心臓血管疾患の診断と治療の主要な拠点としての役割が要因です。これらの施設は高度な画像診断技術を備え、専門的なノウハウへのアクセスを提供するため、TAVRやTMVRのような複雑な構造的心臓手術の主要な実施施設となっています。病院とクリニックの高患者数と充実した医療インフラは、CT、心エコーグラフィー、蛍光透視検査などの最先端画像診断システムのシームレスな統合を可能にしています。主要な医療提供者は、診断精度と手技成果の向上を目的として、最先端の画像診断ソリューションの採用を加速しており、このセグメントの優位性をさらに強化しています。例えば、シーメンス・ヘルスインアーズと主要病院との協業により、構造的心疾患介入用に最適化された革新的な画像診断プラットフォームの展開が実現し、このセグメントの市場リーダーシップが強化されています。

外来手術センター(ASC)は、外来診療環境でのコスト効率が高く侵襲性の低い手術の需要増加を背景に、最も急速に成長するエンドユーザーセグメントとして浮上しています。ASCsは、手術コストの削減、入院期間の短縮、患者利便性の向上といったメリットを提供し、構造的心臓病治療における魅力的な選択肢として注目されています。携帯型・コンパクトな画像診断システム(モバイル蛍光透視装置や高解像度超音波装置など)の進展は、これらの施設における高度な画像診断技術の採用を促進しています。GEヘルスケアやフィリップスなどの企業は、ASCs向けにコスト効率と効率性を重視しつつ画像品質を損なわないカスタムソリューションの開発を進めています。分散型医療への移行と、高度な画像診断機能を備えたASCの拡大は、このセグメントの急速な成長を後押しする主要な要因です。

地域別動向

北米の構造的心臓画像診断市場は、2024年に35.68%の最大のシェアを占めました。このリーダーシップは、地域の高度な医療インフラ、主要な市場プレイヤーの存在、および革新的な技術の採用拡大に起因しています。研究開発への高い投資が、診断精度と手技効率を向上させるAI駆動型画像診断システムの開発を促進しています。高齢化人口の増加と、大動脈弁狭窄症や僧帽弁逆流症などの構造的心疾患の有病率上昇も主要な成長要因です。米国国勢調査局によると、65歳以上の米国人口は2040年までに8,000万人に達すると予測されており、これにより高度な画像診断技術への需要がさらに拡大すると見込まれています。

米国構造的心臓画像診断市場動向

米国構造的心臓画像診断市場は北米市場最大のシェアを占め、先進的な画像診断技術の急速な採用と持続的なイノベーションにより、その優位性を維持しています。2024年6月、シーメンス・ヘルスインアーズは、画像診断精度向上と放射線被曝低減を目的としたBiograph Trinion PET/CTスキャナーのFDA承認を取得しました。CDCの報告によると、年間約69万7,000人の死亡原因を占める心血管疾患の増加は、米国医療分野における構造的心臓画像診断技術の重要性を浮き彫りにしています。

欧州構造的心臓画像診断市場動向

欧州は、個人に合わせた医療への注力、確立された医療インフラ、革新的な技術の採用拡大を背景に、構造的心臓画像診断の主要市場として位置付けられています。2024年10月、ユナイテッド・イメージングはEANMカンファレンスで最先端のuMI PanvivoとPanorama GSシステムを発表し、同地域における分子画像診断の進展へのコミットメントを強調しました。欧州心臓病学会(ESC)は、欧州における心血管疾患が全死亡の約45%を占めると報告し、地域における正確な診断ツールの必要性の高まりを強調しています。

イギリスの構造的心臓画像診断市場は、イノベーションと戦略的投資を背景に急速に成長しています。2024年5月、シーメンス・ヘルスインアーズは、MRIスキャナー用のヘリウム効率型超伝導磁石の開発を目的としたオックスフォードシャーの新施設に£250百万の投資を発表し、持続可能性と運用効率の向上を推進しています。イギリス心臓財団の報告によると、イギリスでは760万人以上が心臓や循環器疾患を患っており、高度な診断画像診断の需要を後押ししています。

フランスの構造的心臓画像診断市場は、慢性疾患の有病率上昇と高度な画像診断ソリューションの需要増加を背景に、安定した成長が見込まれています。フランスは医療イノベーションへのコミットメントを明確に示しており、AI統合型診断ツールの支援を通じて、国民健康統計によると人口の17%以上が罹患する心血管疾患の負担軽減に貢献しています。

ドイツの構造的心臓画像診断市場は、医療技術の進歩と協業により著しい成長を遂げています。2024年10月、GEヘルスケアはエッセン大学医学部と提携し、診断と治療を統合した精密医療のための「セラノスティクス・センター・オブ・エクセレンス」を設立しました。ドイツの堅固な医療インフラと研究開発への投資の増加は、欧州市場におけるリーダーとしての地位を強化しています。

アジア太平洋地域の構造的心臓画像診断市場動向

アジア太平洋地域の構造的心臓画像診断市場は、2024年から2030年までの年間平均成長率(CAGR)6.86%で最も急速な成長が見込まれています。これは、医療インフラの改善と早期疾患検出の意識向上に後押しされています。2024年6月、エサオテ・グループはニューデリーに製造拠点を設立し、高度な超音波システムを生産開始。これは地域における現地生産への注力の拡大を反映しています。心血管疾患の有病率の増加と、医療アクセス向上を目的とした政府の取り組みが、市場成長をさらに後押ししています。

中国の構造的心臓画像診断市場は、医療インフラへの大規模な投資と先進的な画像診断技術の採用により急速に拡大しています。政府の「健康中国2030計画」など、医療サービスの向上と早期疾患検出を目的とした施策が推進されています。2億9,000万人を超える人口に影響を与える心血管疾患の増加に対応するため、最先端の診断ツールへの需要が高まっています。

日本の構造的心臓画像診断市場は、技術革新と戦略的な買収により牽引されています。2024年12月、GEヘルスケアはニホンメディフィジックスの残る株式を取得し、分子画像診断とセラノスティクス分野の能力を強化しました。世界銀行のデータによると、65歳以上の高齢者が28.7%を占める日本の高齢化は、加齢に伴う構造的心臓疾患に対応するための精密な診断画像診断の需要拡大を浮き彫りにしています。

ラテンアメリカ構造的心臓画像診断市場動向

ラテンアメリカにおける構造的心臓画像診断業界は、医療投資の増加と慢性疾患の蔓延拡大を背景に拡大しています。AIを活用した診断ツールなどの先進画像診断技術の採用は、地域全体の医療アクセス向上に寄与しています。例えば、ブラジル保健省は心臓血管疾患の治療アクセス拡大を目的としたイニシアチブを立ち上げ、革新的な画像診断システムへの需要を促進しています。

中東・アフリカ構造的心臓画像診断市場動向

中東・アフリカ地域では、医療投資の増加と先進技術の導入により、構造的心臓画像診断業界が著しい成長を遂げています。アラブ首長国連邦(UAE)やサウジアラビアなどの国々は、慢性疾患の増加に対応するため医療システムを近代化しています。画像診断ソリューションへのAIと機械学習の統合は診断精度を向上させ、地域における市場成長をさらに促進しています。

主要な構造的心臓画像診断企業動向

構造的心臓画像診断業界の主要企業は、市場ポジションの強化と成長を促進するため、戦略的なイニシアチブを実施しています。これには、3Dエコー心エコーグラフィー、AI統合プラットフォーム、TAVRやTMVRのような複雑な介入手術向けに設計されたリアルタイム画像診断システムなど、最先端の画像診断技術への大規模な投資が含まれます。企業は、製品ポートフォリオの拡大と研究開発能力の強化を目的として、合併、買収、提携に積極的に取り組んでいます。病院、クリニック、学術機関との戦略的パートナーシップは、イノベーションを促進し、先進的な画像診断ソリューションの採用を加速しています。さらに、主要企業はアジア太平洋、ラテンアメリカ、中東など成長著しい地域での事業拡大に注力し、構造的心臓画像診断の需要拡大を捉えています。規制遵守、製品品質、患者中心のイノベーションへの重点は、競争優位性を維持する上で引き続き重要な役割を果たしています。

主要な構造的心臓画像診断企業:

以下は、構造心臓イメージング市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Siemens Healthineers

- GE Healthcare

- Koninklijke Philips N.V.

- Canon Medical Systems

- Fujifilm Holdings Corporation

- Shanghai United Imaging Healthcare Co., LTD

- Abbott

- Terumo Corporation

- Samsung Medison Co., Ltd.

- Lepu Medical Technology

最近の動向

- 2024年11月、Koninklijke Philips N.V. は、インドの心臓病学、神経学、血管学、外科分野の専門インターベンション医向けに、新しい Azurion システムを発表しました。

- 2024年9月、GE HealthCare は、ポイントオブケア超音波診断装置(POCUS)の分野をリードする、新ソリューション「Venue Sprint」とともに、強化型 Venue 超音波診断装置の発売を発表しました。

- 2024年10月、上海ユナイテッド・イメージング・ヘルスケア株式会社は、欧州核医学協会(EANM)2024年総会において、医療画像ソフトウェアの主要プロバイダーであるINVIAとの戦略的提携を発表しました。この提携は、INVIAのCorridor4DMをユナイテッド・イメージングのAI搭載先進可視化ワークスペース「uOmnispace」に完全に統合することで、核医学心臓病学ソリューションの向上を目的としています。

- 2024年8月、シーメンス・ヘルスインアーズは、人工知能(AI)機能を搭載した高度な心臓超音波システム「ACUSON Origin」が米国食品医薬品局(FDA)の承認を取得したと発表しました。

- 2024年5月、ユニバーシティ・ホスピタルズ(UH)とシーメンス・ヘルスインアーズは、40年にわたる臨床および研究協力の基盤の上に、10年間の戦略的提携を発表しました。この次の段階では、オハイオ州の患者に対する腫瘍学、心臓血管、神経血管医療の向上へのUHのコミットメントを推進することを目的としています。

グローバル構造的心臓画像診断市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、モダリティ、手順、応用分野、最終用途、地域に基づいて、グローバル構造的心臓画像診断市場報告書をセグメント化しています:

モダリティ別見通し(売上高、米ドル百万、2018年~2030年)

- 心エコー図

- 血管造影

- CT

- MRI

- 核医学画像診断

- その他のモダリティ

手技別見通し(売上高、米ドル百万、2018年~2030年)

- 経カテーテル大動脈弁置換術(TAVR)

- 外科的大動脈弁置換術(SAVR)

- 経カテーテル僧帽弁修復術(TMVR)

- 左心耳閉鎖術(LAAC)

- 三尖弁置換術および修復術

- 弁周囲漏出の検出と修復

- 弁輪形成術

- 弁形成術

- その他の構造的心臓手技

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 診断画像

- 介入心臓病学

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院・クリニック

- 外来手術センター

- 診断画像センター

- その他の最終用途

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. モダリティ

1.2.2. 手順

1.2.3. 応用

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. モダリティ見通し

2.2.2. 手順モード見通し

2.2.3. アプリケーション見通し

2.2.4. 最終用途見通し

2.2.5. 地域見通し

2.3. 競争動向

第3章 構造的心臓画像診断市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 心臓疾患の増加傾向

3.2.1.2. 技術革新

3.2.1.3. 低侵襲手技の採用拡大

3.2.2. 市場制約分析

3.2.2.1. 高価な高度画像診断システム

3.2.2.2. 厳格な規制承認

3.3. 構造的心臓画像診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 構造的心臓画像診断市場:モダリティ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル医療用デジタル画像診断システムモダリティ市場動向分析

4.3. グローバル構造的心臓画像診断市場規模とトレンド分析(モダリティ別、2018年から2030年)(百万ドル)

4.4. エコー心電図

4.4.1. エコー心電図市場推定値と予測(2018年から2030年)(百万ドル)

4.5. 血管造影

4.5.1. 血管造影市場の見積もりおよび予測(2018年から2030年、百万ドル)

4.6. CT

4.6.1. CT市場の見積もりおよび予測(2018年から2030年、百万ドル)

4.7. MRI

4.7.1. MRI市場の見積もりおよび予測(2018年から2030年、百万ドル)

4.8. 核医学画像診断

4.8.1. 核医学画像診断市場規模予測(2018年~2030年、百万米ドル)

4.9. その他のモダリティ

4.9.1. その他のモダリティ市場規模予測(2018年~2030年、百万米ドル)

第5章 構造的心臓画像診断市場:手技別市場規模予測とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル医療用デジタル画像診断システム手技市場動向分析

5.3. グローバル構造的心臓画像診断市場規模と動向分析(手技別)、2018年から2030年(百万米ドル)

5.4. 経カテーテル大動脈弁置換術(TAVR)

5.4.1. 経カテーテル大動脈弁置換術(TAVR)市場規模と予測(2018年から2030年、百万米ドル)

5.5. 外科的大動脈弁置換術(SAVR)

5.5.1. 外科的大動脈弁置換術(SAVR)市場規模と予測(2018年から2030年、百万米ドル)

5.6. 経カテーテル僧帽弁修復術(TMVR)

5.6.1. 経カテーテル僧帽弁修復術(TMVR)市場規模と予測(2018年から2030年まで)(百万ドル)

5.7. 左心房耳閉鎖術(LAAC)

5.7.1. 左心房耳閉鎖術(LAAC)市場規模と予測(2018年から2030年まで)(百万ドル)

5.8. 三尖弁置換術および修復術

5.8.1. 三尖弁置換術および修復術市場規模予測(2018年~2030年、百万米ドル)

5.9. 弁周囲漏出の検出と修復

5.9.1. 弁周囲漏出の検出と修復市場規模予測(2018年~2030年、百万米ドル)

5.10. 弁輪形成術

5.10.1. 弁輪形成術市場規模予測(2018年~2030年)(百万米ドル)

5.11. 弁形成術

5.11.1. 弁形成術市場規模予測(2018年~2030年)(百万米ドル)

5.12. その他の構造的心臓手術

5.12.1. その他の構造的心臓手術市場規模と予測(2018年から2030年)(百万ドル)

第6章 構造的心臓画像診断市場:アプリケーション別市場規模とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル医療用デジタル画像診断システムアプリケーション市場動向分析

6.3. グローバル構造的心臓画像診断市場規模とトレンド分析(アプリケーション別、2018年から2030年)(百万ドル)

6.4. 診断画像診断

6.4.1. 診断画像診断市場規模推計と予測(2018年から2030年、百万米ドル)

6.5. 介入心臓病学

6.5.1. 介入心臓病学市場規模推計と予測(2018年から2030年、百万米ドル)

第7章 構造的心臓画像診断市場:最終用途別推計と動向分析

7.1. セグメントダッシュボード

7.2. グローバル医療用デジタル画像診断システム 用途別市場動向分析

7.3. グローバル構造的心臓画像診断市場規模と動向分析(用途別、2018年から2030年)(百万米ドル)

7.4. 病院およびクリニック

7.4.1. 病院およびクリニック市場規模と予測(2018年から2030年)(百万米ドル)

7.5. 外来手術センター

7.5.1. 外来手術センター市場規模と予測(2018年から2030年、USD百万)

7.6. 診断画像センター

7.6.1. 診断画像センター市場規模と予測(2018年から2030年、USD百万)

7.7. その他の最終用途

7.7.1. その他の最終用途市場規模予測(2018年~2030年、百万米ドル)

第8章 構造的心臓画像診断市場:地域別市場規模予測、モダリティ、手技、用途別分析

8.1. 地域別市場シェア分析(2023年と2030年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模、予測、トレンド分析(2018年から2030年):

8.5. 北米

8.5.1. アメリカ合衆国

8.5.1.1. 主要国の動向

8.5.1.2. 競争状況

8.5.1.3. 規制枠組み

8.5.1.4. 償還構造

8.5.1.5. 米国市場推定値と予測(2018年から2030年、USD百万)

8.5.2. カナダ

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還構造

8.5.2.5. カナダ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.5.3. メキシコ

8.5.3.1. 主要な国別動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還構造

8.5.3.5. カナダ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要な国別動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. 償還構造

8.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還構造

8.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.3. フランス

8.6.3.1. 主要な国別動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還構造

8.6.3.5. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.4. イタリア

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還構造.

イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.5. スペイン

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還構造

8.6.5.5. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.6. ノルウェー

8.6.6.1. 主要国の動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 償還構造

8.6.6.5. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.7. スウェーデン

8.6.7.1. 主要国の動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 償還構造

8.6.7.5. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.8. デンマーク

8.6.8.1. 主要な国別動向

8.6.8.2. 競争状況

8.6.8.3. 規制枠組み

8.6.8.4. 償還構造

8.6.8.5. デンマーク市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. 償還構造

8.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還構造

8.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.3. インド

8.7.3.1. 主要な国別動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還構造

8.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.4. オーストラリア

8.7.4.1. 主要な国別動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還構造

8.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. 償還構造

8.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.7.6. タイ

8.7.6.1. 主要な国別動向

8.7.6.2. 競争状況

8.7.6.3. 規制枠組み

8.7.6.4. 償還構造

8.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 競争状況

8.8.1.3. 規制枠組み

8.8.1.4. 償還構造

8.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還構造

8.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.9. MEA

8.9.1. 南アフリカ

8.9.1.1. 主要な国別動向

8.9.1.2. 競争状況

8.9.1.3. 規制枠組み

8.9.1.4. 償還構造

8.9.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.9.2. サウジアラビア

8.9.2.1. 主要な国別動向

8.9.2.2. 競争状況

8.9.2.3. 規制枠組み

8.9.2.4. 償還構造

8.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要な国別動向

8.9.3.2. 競争状況

8.9.3.3. 規制枠組み

8.9.3.4. 償還構造

8.9.3.5. UAE市場予測(2018年から2030年まで、USD百万)

8.9.4. クウェート

8.9.4.1. 主要な国別動向

8.9.4.2. 競争状況

8.9.4.3. 規制枠組み

8.9.4.4. 償還構造

8.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. 主要企業の市場シェア分析(2024年)

9.4. 企業ポジション分析

9.5. 企業分類(新興企業、イノベーター、リーダー)

9.6. 企業プロファイル

9.6.1. シエメンズ・ヘルスインアーズ

9.6.1.1. 企業概要

9.6.1.2. 財務実績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 戦略的イニシアチブ

9.6.2. GEヘルスケア

9.6.2.1. 企業概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 戦略的イニシアチブ

9.6.3. Koninklijke Philips N.V.

9.6.3.1. 企業概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 戦略的イニシアチブ

9.6.4. キヤノンメディカルシステムズ

9.6.4.1. 会社概要

9.6.4.2. 財務実績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 戦略的イニシアチブ

9.6.5. 富士フイルムホールディングス株式会社

9.6.5.1. 会社概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 戦略的取り組み

9.6.6. 上海ユナイテッドイメージングヘルスケア株式会社

9.6.6.1. 会社概要

9.6.6.2. 財務実績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 戦略的取り組み

9.6.7. アボット

9.6.7.1. 会社概要

9.6.7.2. 財務実績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 戦略的取り組み

9.6.8. テルモ株式会社

9.6.8.1. 会社概要

9.6.8.2. 財務実績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 戦略的取り組み

9.6.9. Samsung Medison Co.

9.6.9.1. 会社概要

9.6.9.2. 財務実績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 戦略的イニシアチブ

9.6.10. レプー・メディカル・テクノロジー

9.6.10.1. 会社概要

9.6.10.2. 財務実績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米構造的心臓画像診断市場、国別、2018年~2030年(百万ドル)

表4 北米構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表5 北米構造的心臓画像診断市場、手技別、2018年~2030年(百万ドル)

表6 北米構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表7 北米構造的心臓画像診断市場、最終用途別、2018年~2030年(百万ドル)

表8 米国構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表9 米国構造的心臓画像診断市場、手技別、2018年~2030年(百万ドル)

表10 米国構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表11 米国構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表12 カナダ構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表13 カナダ構造的心臓画像診断市場、手技別、2018年~2030年(百万ドル)

表14 カナダ構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表15 カナダ構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表16 メキシコ構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表17 メキシコ構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表18 メキシコ構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表19 メキシコ構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表20 ヨーロッパ構造的心臓画像診断市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表22 ヨーロッパ構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表23 欧州構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表24 欧州構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表25 イギリス構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表26 イギリス構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表27 イギリス構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表28 イギリス構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表29 ドイツの構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表30 ドイツの構造的心臓画像診断市場、手技別、2018年~2030年(百万ドル)

表31 ドイツの構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表32 ドイツの構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表33 フランスの構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表34 フランスの構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表35 フランス構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表36 フランス構造的心臓画像診断市場、最終用途別、2018年~2030年(百万ドル)

表37 イタリア構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表38 イタリア構造的心臓画像診断市場、手技別、2018年~2030年(百万ドル)

表39 イタリア構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表40 イタリア構造的心臓画像診断市場、最終用途別、2018年~2030年(百万ドル)

表41 デンマーク構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表42 デンマーク構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表43 デンマーク構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表44 デンマーク構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表45 スウェーデン構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表46 スウェーデン構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表47 スウェーデン構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表48 スウェーデン構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表49 ノルウェー構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表50 ノルウェーの構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表51 ノルウェーの構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表52 ノルウェーの構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表53 アジア太平洋地域構造的心臓画像診断市場、国別、2018年~2030年(百万米ドル)

表54 アジア太平洋地域構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表55 アジア太平洋地域構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表58 日本構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表59 日本の構造的心臓画像診断市場、手技別、2018年~2030年(百万ドル)

表60 日本の構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表61 日本の構造的心臓画像診断市場、最終用途別、2018年~2030年(百万ドル)

表62 中国構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表63 中国構造的心臓画像診断市場、手技別、2018年~2030年(百万ドル)

表64 中国構造的心臓画像診断市場、用途別、2018年~2030年(百万ドル)

表65 中国構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表66 インド構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表67 インド構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表68 インドの構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表69 インドの構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表70 オーストラリアの構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表71 オーストラリアの構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表72 オーストラリアの構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表73 オーストラリアの構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表74 韓国構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表75 韓国構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表76 韓国構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表77 韓国の構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表78 タイの構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表79 タイの構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表80 タイの構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表81 タイの構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表82 ラテンアメリカ構造的心臓画像診断市場、国別、2018年~2030年(百万米ドル)

表83 ラテンアメリカ構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表84 ラテンアメリカ構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表85 ラテンアメリカ構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表86 ラテンアメリカ構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表87 ブラジル構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表88 ブラジル構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表89 ブラジル構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表90 ブラジル構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表91 アルゼンチン構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表92 アルゼンチン構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表93 アルゼンチン構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表94 アルゼンチン構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表95 中東・アフリカ構造的心臓画像診断市場、国別、2018年~2030年(百万米ドル)

表96 中東・アフリカ構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表97 中東・アフリカ構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表98 中東・アフリカ構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表99 中東・アフリカ構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表100 南アフリカ構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表101 南アフリカ構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表102 南アフリカ構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表103 南アフリカ構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表104 サウジアラビア構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表105 サウジアラビア構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表106 サウジアラビア構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表107 サウジアラビア構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表108 アラブ首長国連邦(UAE)構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表109 アラブ首長国連邦(UAE)構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表110 アラブ首長国連邦(UAE)構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表112 クウェート構造的心臓画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表113 クウェート構造的心臓画像診断市場、手技別、2018年~2030年(百万米ドル)

表114 クウェート構造的心臓画像診断市場、用途別、2018年~2030年(百万米ドル)

表115 クウェート構造的心臓画像診断市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 医療用デジタル画像システム市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 構造的心臓画像診断市場におけるドライバーの影響

図19 構造的心臓画像診断市場における制約要因の影響

図20 構造的心臓画像診断市場:モダリティ動向分析

図21 構造的心臓画像診断市場:モダリティ見通しと主要なポイント

図22 エコー心電図市場の見積もりおよび予測(2018年~2030年)

図23 血管造影市場の見積もりおよび予測(2018年~2030年)

図24 CT市場推定値と予測(2018年~2030年)

図25 MRI市場推定値と予測(2018年~2030年)

図26 核医学画像診断市場推定値と予測(2018年~2030年)

図27 その他のモダリティ市場推定値と予測(2018年~2030年)

図28 構造的心臓画像診断市場:手技動向分析

図29 構造的心臓画像診断市場:手技の見通しと主要なポイント

図30 経カテーテル大動脈弁置換術(TAVR)市場推定値と予測、2018年~2030年

図31 外科的大動脈弁置換術(SAVR)市場推定値と予測、2018年~2030年

図32 経カテーテル僧帽弁修復(TMVR)市場規模と予測、2018年~2030年

図33 左心耳閉鎖(LAAC)市場規模と予測、2018年~2030年

図34 三尖弁置換術および修復市場規模と予測、2018年~2030年

図35 パラバルブ漏出の検出と修復市場の見積もりおよび予測、2018年~2030年

図36 弁輪形成術市場の見積もりおよび予測、2018年~2030年

図37 弁形成術市場の見積もりおよび予測、2018年~2030年

図38 その他の構造的心臓手術市場規模予測(2018年~2030年)

図39 医療用デジタル画像システム市場:アプリケーション動向分析

図40 医療用デジタル画像システム市場:アプリケーション見通しと主要なポイント

図41 診断画像市場規模予測(2018年~2030年)

図42 介入的心臓病学市場規模と予測(2018年~2030年)

図43 医療用デジタル画像診断システム市場:最終用途別動向分析

図44 医療用デジタル画像診断システム市場:最終用途別見通しと主要なポイント

図45 病院・クリニック市場規模と予測(2018年~2030年)

図46 外来手術センター市場規模と予測(2018年~2030年)

図47 診断画像センター市場規模と予測(2018年~2030年)

図48 その他の最終用途市場規模と予測(2018年~2030年)

図49 グローバル構造的心臓画像診断市場:地域別動向分析

図50 グローバル構造的心臓画像診断市場:地域別展望と主要なポイント

図51 北米

図52 北米市場規模推計と予測(2018年~2030年)

図53 アメリカ合衆国

図54 アメリカ合衆国市場規模推計と予測(2018年~2030年)

図55 カナダ

図56 カナダ市場推定値と予測、2018年~2030年

図57 メキシコ

図58 メキシコ市場推定値と予測、2018年~2030年

図59 ヨーロッパ

図60 ヨーロッパ市場推定値と予測、2018年~2030年

図61 イギリス

図62 イギリス市場の見積もりおよび予測、2018年~2030年

図63 ドイツ

図64 ドイツ市場の見積もりおよび予測、2018年~2030年

図65 フランス

図66 フランス市場の見積もりおよび予測、2018年~2030年

図67 イタリア

図68 イタリア市場の見積もりおよび予測、2018年~2030年

図69 スペイン

図70 スペイン市場の見積もりおよび予測、2018年~2030年

図71 デンマーク

図72 デンマーク市場の見積もりおよび予測、2018年~2030年

図73 スウェーデン

図74 スウェーデン市場推計と予測、2018年~2030年

図75 ノルウェー

図76 ノルウェー市場推計と予測、2018年~2030年

図77 アジア太平洋

図78 アジア太平洋市場推計と予測、2018年~2030年

図79 中国

図80 中国市場推定値と予測、2018年~2030年

図81 日本

図82 日本市場推定値と予測、2018年~2030年

図83 インド

図84 インド市場推定値と予測、2018年~2030年

図85 タイ

図86 タイ市場の見積もりおよび予測、2018年~2030年

図87 韓国

図88 韓国市場の見積もりおよび予測、2018年~2030年

図89 オーストラリア

図90 オーストラリア市場の見積もりおよび予測、2018年~2030年

図91 ラテンアメリカ

図92 ラテンアメリカ市場推計と予測、2018年~2030年

図93 ブラジル

図94 ブラジル市場推計と予測、2018年~2030年

図95 アルゼンチン

図96 アルゼンチン市場推計と予測、2018年~2030年

図97 中東・アフリカ

図98 中東・アフリカ市場推定値と予測、2018年~2030年

図99 南アフリカ

図100 南アフリカ市場推定値と予測、2018年~2030年

図101 サウジアラビア

図102 サウジアラビア市場推定値と予測、2018年~2030年

図103 アラブ首長国連邦

図104 アラブ首長国連邦の市場推定値と予測(2018年~2030年)

図105 クウェート

図106 クウェートの市場推定値と予測(2018年~2030年)

図107 主要市場プレイヤーの市場シェア – 構造的心臓画像診断市場

| ※参考情報 構造的心臓画像診断は、心臓の構造的な異常を評価するための診断手法を指します。心臓の解剖学的な側面や機能を視覚化することで、心疾患の診断や治療方針の決定に重要な役割を果たします。構造的心臓病は、先天性心疾患や弁膜症、心房中隔欠損、心室中隔欠損、心筋症など多岐にわたります。これらの疾患を正確に診断するために、様々な画像診断技術が用いられています。 主な構造的心臓画像診断技術には、心エコー検査、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、および心臓カテーテル検査が含まれます。心エコー検査は、非侵襲的であり、心臓の動きや血流をリアルタイムで観察することができるため、最も一般的に使用されています。特に、心臓の弁や室間隔の状態を詳細に評価するのに適しています。 CTは、心臓の構造を三次元的に描出することができるため、特に冠動脈疾患の評価に優れています。冠動脈の狭窄や閉塞、心臓の解剖学的異常を詳細に把握するのに役立ちます。最近では、CTアンギオグラフィーが発展しており、造影剤を用いることで心血管系の状態をより明確に描出できます。 MRIは、心筋の状態や弁膜の機能、心臓の血流を評価するために用いられています。特に、心筋の線維化や瘢痕の評価には有用で、心筋症や心炎の診断に役立ちます。MRIは、放射線を使用しないため、特に若年者や妊婦の患者において安全性が高いと言われています。 心臓カテーテル検査は、直接心臓の内部にアクセスし、血流や心臓の圧力を測定する方法です。この検査を通じて、具体的な生理学的情報が得られ、治療方針の決定に重要な役割を果たします。このように、構造的心臓画像診断には様々な手法がありますが、それぞれの手法には特徴と利点があります。 構造的心臓画像診断の用途は多岐にわたり、診断だけでなく、治療効果のモニタリングや術前・術後の評価にも使用されます。例えば、心臓弁置換術や冠動脈バイパス術の前に、画像診断を行うことで、手術におけるリスクを低減し、手術の成功率を高めることが可能です。また、治療後の再発や合併症の有無を確認するために、定期的に画像診断を行うことも重要です。 近年、人工知能(AI)の進展により、構造的心臓画像診断の分野でも新たな可能性が広がっています。AIは画像解析の精度を向上させ、疾患の早期発見やリスク評価において重要な役割を果たすことが期待されています。また、機械学習を用いたアルゴリズムが、過去のデータを基に診断支援を行うことができるようになっています。これにより、放置されがちな微細な異常を見つけ出すことが可能となり、より早期の介入が期待されます。 まとめると、構造的心臓画像診断は心臓の健康を維持するための重要な手段であり、多様な技術が駆使されています。今後も技術の進展により、より高精度で安全な診断が可能になることが期待されており、それによって心疾患の予防や治療に革新がもたらされるでしょう。 |