最近の事例は、ガーゼのような従来の止血材の限界を浮き彫りにしました。手術後に患者体内に残留したガーゼが、痛み、炎症、感染を引き起こしたのです。ガーゼや医療用バンドなどの伝統的な材料は、表面の出血を制御するものの、出血部位への接着性が低く、汚染のリスクが高いという欠点があります。フィブリン接着剤やコラーゲンスポンジなどの代替品は生分解性ですが、ヒトや動物由来のタンパク質に依存しているため高価です。

研究者たちはこれらの課題を解決するため、ムール貝と蚕の繭から抽出された天然タンパク質を用いた革新的な二層ナノファイバー膜止血材を開発しました。この新たな止血材は、強い組織接着性、効果的な出血制御、感染防止を特徴とします。POSTECH、梨花女子大学、ソウル聖マリア病院の共同研究チームを率いるチャ・ヒョンジュン教授らの研究成果は、2024年2月に学術誌『Small』に掲載されました。この止血剤は、血小板を活性化して迅速な止血を促進するムール貝の接着タンパク質と、メタノール蒸気で改変されたカイコのシルクフィブロインを組み合わせた二重層構造を採用しています。この二重層設計により、生体適合性、生分解性、および強力な感染防止効果が確保されています。

動物実験では、出血傷における組織接着と止血の促進効果が確認されました。内層は接着性を高め、外層は水溶性汚染物質や細菌から保護します。これらの革新は既存の止血材料の重大な欠点を補い、外科手術に応用可能な安全で多機能な解決策を提供します。研究チームは、この止血剤の現実の外科手術現場での可能性と、患者ケアへの変革的な影響を強調しました。

業界は、このようなイノベーションへの認識の高まり、資金調達、研究支援から恩恵を受けています。この研究は、韓国の海洋バイオマテリアル研究センタープログラムと国家研究財団の支援を受けており、政府のイニシアチブが市場成長を促進する重要性を浮き彫りにしています。高度でコスト効果が高く、生体適合性のある止血剤の需要が増加する中、技術的革新と安全な手術結果の追求により、市場は大幅な拡大が見込まれています。

市場集中度と特性

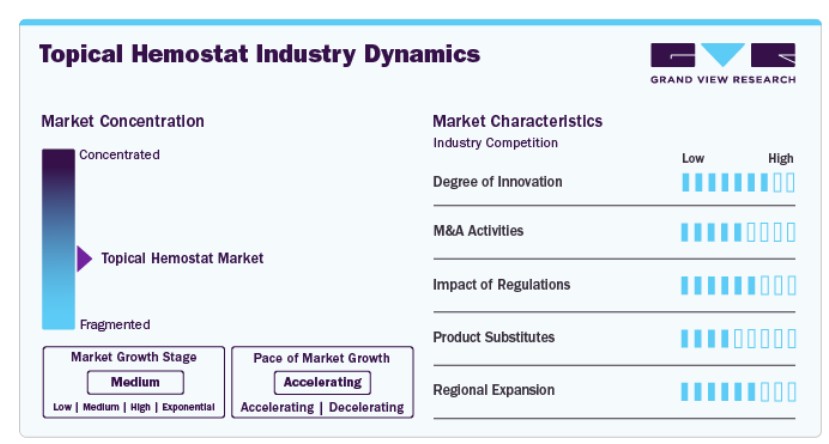

業界は中程度から高い集中度を示しており、数社の主要企業が市場を支配しています。企業はイノベーションに注力し、フィブリン、コラーゲン、ゼラチンなどの先進的なバイオマテリアルを活用して、生体適合性が高く、効果的でコスト効率の良い製品を開発しています。規制基準と臨床効果の向上は競争を促進し、企業は研究開発への投資を強化しています。業界は、世界的な手術件数の増加と高度な止血剤への認識の高まりからも恩恵を受けています。しかし、高い製造コストと厳格な規制承認の壁が新規参入を阻害し、強力な販売網を持つ既存企業が市場を支配する構造となっています。

業界は中程度のイノベーションを示しており、手術結果の向上を目的とした先進的な製品開発に重点を置いています。代表的な例として、SURGICEL SnowはSURGICEL Originalを凌駕し、優れた止血効果、高い適応性、操作性の向上、組織への接着性の向上を実現しています。これらのイノベーションは、効果的な出血制御や手術時間の短縮といった重要な手術ニーズに対応しています。メーカーは、多様な手術応用に対応するため、新たなバイオマテリアルや設計特性を統合し、性能と生体適合性を向上させています。

規制は、製品安全、有効性、品質を確保することで業界に大きな影響を与えています。FDAやEMAなどの規制当局は、新規止血剤の承認のため、臨床試験を含む厳格な事前評価を要求しています。厳格な市販後監視は、安全性と有効性をさらに確保しています。規制監督は、バイオマテリアルベースの止血剤のような新規製品の承認のための明確な道筋を定義することで、イノベーションを促進しています。しかし、複雑な規制環境をナビゲートすることは、開発コストと市場投入までの時間を増加させ、製造業者にとって課題となっています。全体として、規制は業界の成長を形作る上で不可欠であり、患者安全の向上にも寄与しています。

業界における合併・買収(M&A)は競争環境を再編しています。2021年7月、医療製品の世界的リーダーであるバクスター・インターナショナル・インクは、子会社のバクスター・ヘルスケア・コーポレーションを通じて、クライオライフからペルクロット多糖類止血システム資産を取得しました。この買収は、バクスターの病院向けポートフォリオ強化戦略と一致し、手術室ソリューションを含む製品ラインの拡充を目的としています。PerClotは35カ国以上で商業的に販売されていますが、米国での販売承認は未取得です。この動きは、バクスターが製品ラインナップの拡大とグローバルな止血製品市場での地位強化にコミットしていることを示しています。

製品代替品は、主に高度な手術技術や代替止血材料からなる中程度の課題となっています。電気凝固や超音波デバイスなどの技術は、局所薬剤を使用せずに効果的な出血制御を実現します。さらに、フィブリンシール材や合成接着剤が代替品として機能し、生体適合性と制御された分解特性を提供します。しかし、これらの代替品は高いコストと特定の適用要件を伴うため、広範な採用が制限されています。伝統的な選択肢である縫合糸やステープルは依然として広く使用されていますが、局所止血剤の即時的な効果には及ばない点があります。イノベーションが進む中、業界はコストと適用面の障壁を克服し、代替品との競争優位性を維持する必要があります。

業界は、手術件数の増加、医療インフラの進展、効果的な止血ソリューションへの認識の高まりを背景に、地域的な拡大を遂げています。アジア太平洋地域とラテンアメリカの新興市場は、医療投資の増加と慢性疾患の有病率上昇により、著しい成長を遂げています。北米と欧州は、先進的な医療技術と確立された企業基盤を背景に、依然として主導的な地位を維持しています。

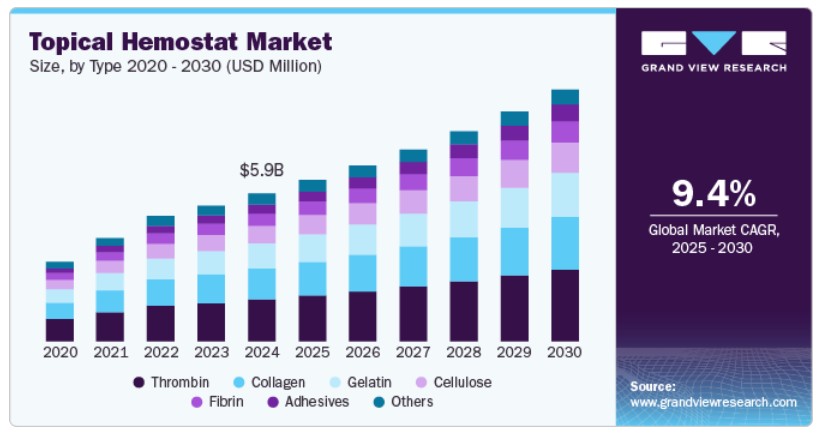

タイプ別動向

2024年に最も大きな売上シェア(28.3%)を占めたのはトロンビンセグメントで、迅速な止血効果と手術手技における広範な適用が要因です。トロンビンベースの製品は、使用の容易さ、副作用の少なさ、フィブリンなどの他の薬剤と組み合わせた際の止血効果の向上から好まれています。心臓血管手術や整形外科手術における手術件数の増加が、トロンビンベースの止血剤の需要をさらに後押ししています。さらに、継続的な技術革新、供給の改善、規制当局の承認の進展が、その優位性を支えています。

接着剤セグメントは、組織接着性能の優位性と多様な手術手技への適応性から、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これらの接着剤は、効果的な止血、手術合併症の軽減、傷の治癒促進を提供するため、高い評価を受けています。バイオ接着剤技術(合成接着剤と天然接着剤など)の進展は、生体適合性と安全性を向上させ、採用を促進しています。

最終用途別動向

2024年に市場最大の売上高シェア61.3%を占めた病院セグメントが市場を支配しています。この成長は、一般外科、整形外科、神経外科など、出血制御に効果的な止血剤を必要とする手術の件数増加が主な要因です。病院は高度な医療インフラを整備しており、多様な止血製品の供給が確保されています。さらに、高齢化人口や慢性疾患患者における手術件数の増加が、局所止血剤の需要拡大を後押ししています。病院は規制支援や最新医療技術へのアクセスも優位性として持っています。

外来手術センターセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、コスト効率の良さ、回復時間の短縮、入院期間の短縮を理由に、外来手術の選択が増加していることに起因しています。ASCは、止血製品を必要とする出血制御が必要な小規模手術を含む、効率的な手術環境を提供しています。最小侵襲手術技術の採用拡大と、外来設定での手術件数の増加は、ASCにおける局所止血剤の需要をさらに後押ししています。

アプリケーションインサイト

一般外科分野が市場を支配し、2024年に34.5%のシェアを占めました。これは、効果的な出血制御を必要とする手術の件数が多いことが要因です。腹部、胸部、軟部組織手術を含むこれらの手術では、出血量を最小限に抑え、患者アウトカムを向上させるため、高度な止血製品が頻繁に必要とされます。この分野は、慢性疾患の有病率上昇と世界的な高齢化により、手術介入率の増加から恩恵を受けています。

神経外科分野は、2025年から2030年にかけて局所止血剤市場で最も高い年平均成長率(CAGR)で成長すると予測されています。これは、脳や脊髄の繊細な手術において精密な出血制御が不可欠であるためです。脳腫瘍や外傷性脳損傷などの神経疾患の増加は、手術介入率を上昇させ、効果的な止血ソリューションの需要を後押ししています。最小侵襲的神経外科手術技術の進歩と、生体適合性が高く迅速に作用する止血剤の採用が、さらに成長を促進しています。

地域別動向

北米の局所止血剤市場は、2024年にグローバル売上高の34.29%を占め、支配的な地位を占めています。アメリカ病院協会(AHA)の2024年統計によると、米国には約6,120の稼働中の病院があり、年間4,000万~5,000万件の手術が、心臓血管疾患、がん、外傷などの疾患に対して実施されています(NCBI、2020年)。手術件数の増加が手術器具の需要を後押ししています。

米国局所止血剤市場動向

米国における局所止血剤市場は、手術件数の増加、手術を必要とする慢性疾患の増加、医療インフラの進展により拡大が見込まれています。米国における50歳以上の人口は、2020年の1億3,725万人から2050年には2億2,113万人に61.11%増加し、この層の慢性疾患患者数は7,152万2,000人から1億4,266万人に99.5%増加すると予測されています。主要企業や研究機関の存在は、局所止血剤分野のイノベーションを促進しています。さらに、規制支援と医療技術への投資が市場成長を後押ししています。

欧州局所止血剤市場動向

欧州の局所止血剤市場は、予測期間中に成長が見込まれており、これは慢性疾患の高有病率がEU全体の疾病負担の80%を占めることが主な要因です。この重大な医療課題は、医療システムの持続可能性に脅威をもたらし、局所止血剤のような革新的なソリューションの需要を増加させています。

イギリス局所止血剤市場は、糖尿病などの慢性疾患の有病率増加と高齢化人口の拡大により、著しい成長を遂げています。イギリス保健・社会ケア省の推計によると、2021年から2036年までに85歳以上の高齢者の数は100万人増加すると見込まれています。

フランスの局所止血剤市場は、質の高い患者中心のサービスへのアクセスを保証する大規模な医療費支出に支えられ拡大しています。世界銀行のデータによると、2021年にフランスはGDPの約12.31%を医療に支出しました。同国の堅固な医療インフラは、低侵襲手術器具やデバイスの採用を促進しています。

ドイツの局所止血剤市場は、慢性疾患の増加が主な要因となっています。国際糖尿病連合(IDF)の2021年データによると、ドイツの成人人口62,027,700人のうち10%が糖尿病を患っており、6,199,900件に上ります。この増加する負担が、高度な手術用ツールの需要を大幅に後押ししています。

アジア太平洋地域の局所止血剤市場動向

アジア太平洋地域の局所止血剤市場は、がん、糖尿病、心血管疾患などの慢性疾患の増加により急速に成長しています。特に中国、インド、日本での需要が顕著です。インドでは2022年に140万件のがん診断が報告され、高度な手術器具の需要が急増しています。さらに、最小侵襲手術技術の導入と手術技術の革新(局所止血剤など)が患者の治療成果を向上させています。病院はケアの向上を目的として現代的な医療機器への投資を拡大しており、地域全体の市場成長を後押ししています。

日本局所止血剤市場は、高齢化に伴う慢性疾患の増加により拡大しています。研究によると、日本における75歳以上の成人の90%以上が少なくとも1つの慢性疾患に罹患しており、局所止血剤を含む高度な医療ソリューションの需要を後押ししています。

中国の局所止血剤市場は、糖尿病、心血管疾患、自己免疫疾患などの慢性疾患の有病率上昇により成長が見込まれています。例えば、国際糖尿病連合(IDF)の報告によると、2021年に世界で5億3,700万人が糖尿病を患っており、そのうち2億600万人が西太平洋地域に居住しています。この数は2045年までに2億6,000万人に増加すると予測されています。

インドの外用止血剤市場は、消化器系疾患と大腸がんの増加を背景に、大幅な成長が見込まれています。大腸がんの患者数は年間約5%のペースで増加しており、低侵襲手術の需要が急増しています。インドの高齢化人口は2050年までに20%に達すると予測されており、これが需要をさらに後押ししています。

ラテンアメリカの外用止血剤市場動向

ラテンアメリカの外用止血剤市場は、主にブラジルとアルゼンチンが牽引しています。ラテンアメリカの高齢者人口が増加しており、医療サービス・製品への需要が高まっています。例えば、世界銀行の報告によると、2023年時点でラテンアメリカ・カリブ海地域における65歳以上の成人人口は総人口の約9%を占めており、2050年までにこの割合は倍増すると予測されています。

中東・アフリカ地域における外用止血剤市場動向

中東・アフリカ地域における外用止血剤市場は、手術件数の増加、慢性疾患の有病率の上昇、医療インフラの改善により成長しています。医療施設へのアクセス改善と先進技術の導入が、効果的な止血剤の需要を後押ししています。

サウジアラビアの局所止血剤市場は、予測期間中に拡大すると予想されています。慢性疾患に高いリスクを有する高齢人口の増加が、この国の市場成長を後押しする主要因の一つです。例えば、サウジアラビア中央銀行(SAMA)の推計によると、サウジアラビアの人口のうち60歳以上の割合は2050年末までに25%に達すると見込まれています。

主要な外用止血剤企業動向

外用止血剤市場は競争が激しく、バクスター、BD、ファイザー・インクなどが主要な地位を占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要な外用止血剤企業:

以下の企業は、外用止血剤市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- BD

- Medicom

- Baxter

- HemoSonics

- Hemostasis, LLC

- Medline Industries

- Pfizer Inc.

- Johnson & Johnson

- HemCon Medical Technologies Inc.

- Integra LifeSciences

- Teleflex Incorporated

最近の動向

- 2024年7月、テレフレックス・インコーポレイテッドはプレミア・インクと2件のグループ購入契約を締結し、プレミア会員がテレフレックスの止血製品(QuikClot止血ドレッシングおよびデバイスを含む)を特別価格で購入できるようになりました。これらの製品は、標準的なガーゼや腹腔鏡手術用パッドよりも迅速に出血を制御します。

- 2024年4月、LifeScience PLUSは、ドナー部位の止血を強化し傷の治癒を促進する100%天然の植物由来セルロースマトリックス「DonorSeal」を発売しました。血液と接触するとゲルを形成し、組織再生に最適な湿潤環境を創出します。DonorSealは吸収性、生分解性があり、すべての年齢層に安全です。

グローバル局所止血剤市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、Grand View Researchはグローバル局所止血剤市場レポートを、タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- フィブリン

- トロンビン

- セルロース

- コラーゲン

- ゼラチン

- 接着剤

- その他

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 一般外科

- 神経外科

- 血管外科

- 心臓血管外科

- その他

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 外来手術センター

- その他

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における主要インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別見通し

2.2.3. 最終用途別見通し

2.3. 地域別見通し

2.4. 競合分析

第3章. 局所止血剤市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 局所止血剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境要因

3.3.2.6. 法的要因

第4章. 外用止血剤市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 外用止血剤市場:タイプ別動向分析

4.3. 外用止血剤市場:タイプ別見通し(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. フィブリン

4.5.1. フィブリン市場売上高推計と予測(2018年から2030年)(USD百万)

4.6. トロンビン

4.6.1. トロンビン市場売上高推計と予測(2018年~2030年、USD百万)

4.7. セルロース

4.7.1. セルロース市場売上高推計と予測(2018年~2030年、USD百万)

4.8. コラーゲン

4.8.1. コラーゲン市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.9. ゼラチン

4.9.1. ゼラチン市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.10. 接着剤

4.10.1. 接着剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.11. その他

4.11.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 局所止血剤市場:用途別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 局所止血剤市場:アプリケーション動向分析

5.3. 局所止血剤市場:アプリケーション別見通し(百万ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の分野について

5.5. 一般外科

5.5.1. 一般外科市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. 神経外科

5.6.1. 神経外科市場売上高推計と予測、2018年~2030年(百万米ドル)

5.7. 血管外科

5.7.1. 血管外科市場売上高推計と予測(2018年~2030年)(百万ドル)

5.8. 心血管外科

5.8.1. 心血管外科市場売上高推計と予測(2018年~2030年)(百万ドル)

5.9. その他

5.9.1. その他市場売上高の推計と予測(2018年~2030年)(百万米ドル)

第6章 局所止血剤市場:最終用途別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 局所止血剤市場:最終用途別動向分析

6.3. 局所止血剤市場:最終用途別見通し(百万米ドル)

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の対象について

6.5. 病院

6.5.1. 病院市場売上高の推計と予測(2018年~2030年)(百万米ドル)

6.6. 外来手術センター

6.6.1. 外来手術センター市場売上高推計と予測(2018年~2030年、百万ドル)

6.7. その他

6.7.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第7章 局所止血剤市場:地域別推計と動向分析

7.1. 地域別ダッシュボード

7.2. 地域別局所止血剤市場動向分析

7.3. 局所止血剤市場:地域別推定値とトレンド分析(技術と用途別)

7.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の地域別

7.5. 北米

7.5.1. 北米外用止血剤市場推定値と予測、2018年~2030年(百万米ドル)

7.5.2. アメリカ合衆国

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダ外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. イギリス外用止血剤市場規模予測(2018年~2030年、百万ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還状況

7.6.3.5. ドイツの局所止血剤市場規模予測(2018年~2030年、百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還状況

7.6.4.5. フランス 局所止血剤市場規模予測(2018年~2030年、百万ドル)

7.6.5. イタリア

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還状況

7.6.5.5. イタリアの局所止血剤市場規模予測(2018年~2030年、百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還状況

7.6.6.5. スペイン 局所止血剤市場規模予測(2018年~2030年、百万ドル)

7.6.7. デンマーク

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還状況

7.6.7.5. デンマークの局所止血剤市場推定値と予測(2018年~2030年、百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還状況

7.6.8.5. スウェーデン 局所止血剤市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.9. ノルウェー

7.6.9.1. 主要国の動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. 償還状況

7.6.9.5. ノルウェーの局所止血剤市場規模と予測(2018年~2030年、百万米ドル)

7.7. アジア太平洋

7.7.1. アジア太平洋地域 局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

7.7.2. 日本

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還状況

7.7.2.5. 日本の局所止血剤市場規模予測(2018年~2030年)(百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. 中国の局所止血剤市場規模と予測(2018年~2030年、百万米ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. インドの局所止血剤市場規模予測(2018年~2030年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還状況

7.7.5.5. 韓国外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.7.6. オーストラリア

7.7.6.1. 主要国動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還シナリオ

7.7.6.5. オーストラリアの局所止血剤市場規模予測(2018年~2030年、百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4. 償還シナリオ

7.7.7.5. タイ局所止血剤市場規模予測(2018年~2030年、百万米ドル)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ局所止血剤市場規模予測(2018年~2030年、百万米ドル)

7.8.2. ブラジル

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. ブラジル外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. アルゼンチン外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ地域外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還状況

7.9.2.5. 南アフリカ 局所止血剤市場規模予測(2018年~2030年、百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還状況

7.9.3.5. サウジアラビア外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還状況

7.9.4.5. アラブ首長国連邦(UAE)外用止血剤市場規模予測(2018年~2030年、百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要国動向

7.9.5.2. 競争状況

7.9.5.3. 規制枠組み

7.9.5.4. 償還シナリオ

7.9.5.5. クウェート外用止血剤市場規模予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. BD

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品タイプ別ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. メディコム

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品タイプ別ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. バクスター

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. タイプベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. HemoSonics

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. タイプベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. ヘモスタシス・エルエルシー

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. タイプベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. メドライン・インダストリーズ

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. タイプベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. ファイザー株式会社

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. タイプベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. ジョンソン・エンド・ジョンソン

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. タイプベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. ヘムコン・メディカル・テクノロジーズ株式会社

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. タイプベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. インテグラ・ライフサイエンス

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. タイプ別ベンチマーク

8.2.10.4. 戦略的イニシアチブ

8.2.11. テレフレックス・インコーポレイテッド

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. タイプ別ベンチマーク

8.2.11.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル局所止血剤市場(タイプ別)、2018年~2030年(百万ドル)

表4. グローバル局所止血剤市場(用途別)、2018年~2030年(百万ドル)

表5. グローバル局所止血剤市場(用途別)、2018年~2030年(百万ドル)

表6. 北米局所止血剤市場(地域別)、2018年~2030年(百万ドル)

表7. 北米局所止血剤市場(タイプ別)、2018年~2030年(百万ドル)

表8. 北米外用止血剤市場(用途別)、2018年~2030年(百万ドル)

表9. 北米外用止血剤市場(最終用途別)、2018年~2030年(百万ドル)

表10. 米国外用止血剤市場(種類別)、2018年~2030年(百万ドル)

表11. 米国外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表12. 米国外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表13. カナダ外用止血剤市場、種類別、2018年~2030年(百万米ドル)

表14. カナダ外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表15. カナダ外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表16. メキシコ外用止血剤市場、種類別、2018年~2030年(百万米ドル)

表17. メキシコ外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表18. メキシコ外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表19. 欧州外用止血剤市場、国別、2018年~2030年(百万米ドル)

表20. 欧州外用止血剤市場(タイプ別)、2018年~2030年(百万ドル)

表21. 欧州外用止血剤市場(用途別)、2018年~2030年(百万ドル)

表22. 欧州外用止血剤市場(最終用途別)、2018年~2030年(百万ドル)

表23. イギリス外用止血剤市場(種類別)、2018年~2030年(百万米ドル)

表24. イギリス外用止血剤市場(用途別)、2018年~2030年(百万米ドル)

表25. イギリス外用止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表26. ドイツの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表27. ドイツの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表28. ドイツの局所止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表29. フランス外用止血剤市場(種類別)、2018年~2030年(百万米ドル)

表30. フランス外用止血剤市場(用途別)、2018年~2030年(百万米ドル)

表31. フランス外用止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表32. イタリアの局所止血剤市場(タイプ別)、2018年~2030年(百万ドル)

表33. イタリアの局所止血剤市場(用途別)、2018年~2030年(百万ドル)

表34. イタリアの局所止血剤市場(最終用途別)、2018年~2030年(百万ドル)

表35. スペインの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表36. スペインの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表37. スペインの局所止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表38. ノルウェーの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表39. ノルウェーの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表40. ノルウェーの局所止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表41. スウェーデンの外用止血剤市場、種類別、2018年~2030年(百万米ドル)

表42. スウェーデンの外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表43. スウェーデンの外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表44. デンマークの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表45. デンマークの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表46. デンマークの局所止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表47. アジア太平洋地域外用止血剤市場(国別)、2018年~2030年(百万米ドル)

表48. アジア太平洋地域外用止血剤市場(種類別)、2018年~2030年(百万米ドル)

表49. アジア太平洋地域外用止血剤市場(用途別)、2018年~2030年(百万米ドル)

表50. アジア太平洋地域外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表51. 日本外用止血剤市場、種類別、2018年~2030年(百万米ドル)

表52. 日本外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表53. 日本の局所止血剤市場(用途別)、2018年~2030年(百万ドル)

表54. 中国の局所止血剤市場(種類別)、2018年~2030年(百万ドル)

表55. 中国の局所止血剤市場(用途別)、2018年~2030年(百万ドル)

表56. 中国の局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表57. インドの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表58. インドの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表59. インドの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表60. オーストラリアの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表61. オーストラリアの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表62. オーストラリアの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表63. 韓国の局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表64. 韓国の局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表65. 韓国の局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表66. タイの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表67. タイの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表68. タイの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表69. ラテンアメリカ地域の局所止血剤市場(国別)、2018年~2030年(百万米ドル)

表70. ラテンアメリカ地域の局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表71. ラテンアメリカ外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表72. ラテンアメリカ外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表73. ブラジル外用止血剤市場、種類別、2018年~2030年(百万米ドル)

表74. ブラジル外用止血剤市場、用途別、2018年~2030年(百万ドル)

表75. ブラジル外用止血剤市場、最終用途別、2018年~2030年(百万ドル)

表76. アルゼンチン外用止血剤市場、種類別、2018年~2030年(百万ドル)

表77. アルゼンチン外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表78. アルゼンチン外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表79. 中東・アフリカ外用止血剤市場、国別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ地域外用止血剤市場(製品タイプ別)、2018年~2030年(百万米ドル)

表81. 中東・アフリカ地域外用止血剤市場(用途別)、2018年~2030年(百万米ドル)

表82. 中東・アフリカ地域外用止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表83. 南アフリカ外用止血剤市場、種類別、2018年~2030年(百万ドル)

表84. 南アフリカ外用止血剤市場、用途別、2018年~2030年(百万ドル)

表85. 南アフリカ外用止血剤市場、最終用途別、2018年~2030年(百万ドル)

表86. サウジアラビアの局所止血剤市場(種類別)、2018年~2030年(百万米ドル)

表87. サウジアラビアの局所止血剤市場(用途別)、2018年~2030年(百万米ドル)

表88. サウジアラビアの局所止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表89. アラブ首長国連邦(UAE)の局所止血剤市場、種類別、2018年~2030年(百万米ドル)

表90. アラブ首長国連邦(UAE)の局所止血剤市場、用途別、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦(UAE)の局所止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表92. クウェート外用止血剤市場、種類別、2018年~2030年(百万米ドル)

表93. クウェート外用止血剤市場、用途別、2018年~2030年(百万米ドル)

表94. クウェート外用止血剤市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 外用止血剤市場のセグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 局所止血剤市場、タイプ別見通し(主要ポイント)(百万米ドル)

図12 局所止血剤市場、タイプ別動向分析 2023年と2030年(百万米ドル)

図13 フィブリン市場の見積もりおよび予測、2018年~2030年(USD百万)

図14 トロンビン市場の見積もりおよび予測、2018年~2030年(USD百万)

図15 セルロース市場の見積もりおよび予測、2018年~2030年(USD百万)

図16 コラーゲン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図17 ゼラチン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図18 接着剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図19 その他の市場規模推計と予測(2018年~2030年、百万米ドル)

図20 外用止血剤市場、応用分野の展望と主要ポイント(百万米ドル)

図21 外用止血剤市場応用分野の動向分析(2023年と2030年、百万米ドル)

図22 一般外科市場の見積もりおよび予測(2018年~2030年、百万ドル)

図23 神経外科市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 血管外科市場の見積もりおよび予測(2018年~2030年、百万ドル)

図25 心臓血管外科市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 外用止血剤市場、最終用途別動向の主要ポイント(百万ドル)

図28 局所止血剤市場:最終用途別動向分析(2023年と2030年)(百万ドル)

図29 病院市場:売上高推計と予測(2018年~2030年)(百万ドル)

図30 外来手術センター市場:売上高推計と予測(2018年~2030年)(百万ドル)

図31 その他の市場売上高推計と予測、2018年~2030年(百万ドル)

図32 外用止血剤市場:地域別主要ポイント(百万ドル)

図33 外用止血剤市場地域別見通し、2023年と2030年(百万ドル)

図34 北米局所止血剤市場推定値と予測(2018年~2030年、百万ドル)

図35 米国局所止血剤市場推定値と予測(2018年~2030年、百万ドル)

図36 カナダ局所止血剤市場推定値と予測(2018年~2030年、百万ドル)

図37 メキシコ外用止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図38 欧州外用止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図39 イギリス外用止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図40 ドイツの局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図41 フランスの局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図42 スペインの局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図43 イタリアの局所止血剤市場推定値と予測、2018年~2030年(百万ドル)

図44 スウェーデンの局所止血剤市場推定値と予測、2018年~2030年(百万ドル)

図45 ノルウェーの局所止血剤市場推定値と予測、2018年~2030年(百万ドル)

図46 デンマークの局所止血剤市場推定値と予測、2018年~2030年(百万米ドル)

図47 アジア太平洋地域の局所止血剤市場推定値と予測、2018年~2030年(百万米ドル)

図48 中国の局所止血剤市場推定値と予測、2018年~2030年(百万米ドル)

図49 日本の局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図50 インドの局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図51 韓国の局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図52 オーストラリアの局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図53 タイの局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図54 ラテンアメリカ地域の局所止血剤市場規模推計と予測(2018年~2030年、百万米ドル)

図55 ブラジル外用止血剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 アルゼンチン外用止血剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 中東・アフリカ外用止血剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 南アフリカ外用止血剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 サウジアラビア外用止血剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 アラブ首長国連邦外用止血剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 クウェート外用止血剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 局所止血剤は、外科手術や外傷による出血を抑える目的で使用される製品です。これらの剤は、主に局所的な出血を止めるために、直接血管に接触させて作用します。局所止血剤は、さまざまな種類があり、それぞれ異なる原理や用途を持っています。 局所止血剤の代表的な種類には、以下のようなものがあります。一つは、ゼラチンスポンジやコラーゲン製剤です。これらは、血液に触れることによって膨張したり、血小板を集めたりすることで、出血を止める効果を示します。ゼラチンスポンジは、特に脳外科や整形外科などの手術において、止血をサポートするために使用されることが多いです。 次に、トロンビンを含む製品もあります。トロンビンは血液凝固因子の一つで、血小板を活性化し、フィブリンの形成を促進します。トロンビンを含んだ局所止血剤は、特に血管が豊富な部位での出血に対して高い効果を発揮します。これらは、多くの場合、外科手術中や外傷処置において用いられます。 さらに、合成多糖類を使用した止血剤もあります。これらは、出血部位に適用することで、血液を吸収し、膨張して圧力をかけることにより止血効果を示します。これらの製品は、特に緊急処置や外傷初期において効果的です。 局所止血剤の用途は多岐にわたります。特に外科手術や外的な傷、口腔内手術、歯科治療などでの使用が一般的です。例えば、整形外科手術では、骨折や関節手術後の出血をコントロールするために設計された薬剤が使用されます。また、脳外科手術などの繊細な手術でも、出血が極めて少ない状態を保つために局所止血剤が重宝されます。 局所止血剤の関連技術としては、止血効果を高める新しい材料の開発や、局所的に薬効を持つナノ物質の研究が進められています。最近では、生体適合性が高いポリマーや、自己凝固機能を持つ材料が注目されています。これらは、従来の局所止血剤に比べて、安全性や効率性が高く、効果的な止血を提供します。 また、フュージョン技術やナノテクノロジーを活用した新しい製品も誕生しています。これにより、より選択的に出血点をターゲットにし、必要最低限の使用量で最大の効果を得るというアプローチが可能になっています。医療現場では、これらの新しい技術を用いた製品が実際に使用され、臨床データも収集されています。 局所止血剤の選択は、出血の部位や程度、患者の状態によって異なります。使用する際には、適切な製品を選ぶことが重要です。また、現在の研究では、副作用やアレルギー反応を抑えるための改良も進んでいます。これにより、局所止血剤がより広く、安全に使われることが期待されています。 さらに、局所止血剤は、外科手術後の感染リスクを低下させるためにも重要です。出血が多いと、感染のリスクが増すため、迅速かつ効果的に止血検査を行うことが求められます。局所止血剤は、出血を鋭敏にコントロールする手段の一つです。 以上のように、局所止血剤は、現代医学において欠かせない重要な役割を果たしています。様々な種類と技術の融合により、今後ますます進化し、より安全かつ効果的な治療が期待されます。出血のコントロールを円滑に行うための局所止血剤は、医療の現場でのニーズに応じて進化し続けています。 |