慢性傷の増加、手術の増加、および事故によるけがの増加は、最小限の損傷で安全な傷の閉鎖を可能にする効果的で即効性のある接着剤の需要を大幅に増加させています。局所用シアノアクリレート市場は、効率的な傷の閉鎖ソリューションへの需要の増加、急性傷の増加、および最小侵襲手術の採用拡大など、複数の主要因によって牽引されています。軽度の切り傷、裂傷、擦過傷、浅い火傷を含む傷の負担の増加が、市場成長を後押しすると予想されています。韓国救急医学会の報告によると、米国では裂傷が救急部門(ED)受診の主要な原因の一つであり、全ED受診の約8.2%を占め、年間約700万から900万件の裂傷が米国救急施設で治療されています。多くの国では、このような傷に罹患する人口が大幅に増加しており、アクセス可能な治療オプションへの強い需要が生じています。例えば、米国安全協会(NSC)の2022年の報告によると、約5,260万人が非致命的な医療相談を要する傷を負いました。

軽度の火傷の発生率の増加は、日常の家庭事故、職業上の危険、屋外活動の増加が主な原因であり、外用シアノアクリレート製品への需要を大幅に後押ししています。例えば、世界保健機関(WHO)は、毎年約1,100万人が火傷を負い、そのうち約92%が軽度の火傷で外来診療で対応されていると推計しています。同様に、2024年5月のMedscape報告によると、米国では年間約125万人が火傷で救急部門を受診し、そのうち約63,000件が軽度の火傷です。これらの火傷による受診の約1/3は救急部門で発生しています。

職場環境は急性外傷の負担に大きく寄与しており、これが局所用シアノアクリレート製品の需要を後押ししています。CCD Lawが2023年12月に発表したデータによると、職場での負傷の約30%が切傷や裂傷に起因し、軽度の擦り傷や擦過傷から重度の刺傷や切断まで多岐にわたっています。さらに、同様の傾向は他の国でも観察されています。オーストラリア統計局は2023年2月に、2021~2022年度に職場関連の外傷や疾病で切傷や開放創を伴うケースが約497,300件発生したと報告しています。これらの数値は、職場における急性外傷の世界的な影響を示しており、局所用シアノアクリレート市場の成長可能性が極めて高いことを浮き彫りにしています。

さらに、スポーツ関連けがの増加は、市場成長を後押しする主要な要因の一つです。例えば、国家安全理事会(NSC)の報告によると、2023年に運動器具に関連するけがは約48万2,886件に上り、スポーツ・レクリエーションカテゴリー全体で最も多いけがの原因となっています。

イノベーションと技術革新は、局所用シアノアクリレート市場の応用範囲を拡大する上で重要な役割を果たしてきました。生体適合性の向上、柔軟性の強化、感染リスクの低減を実現した配合剤の開発が挙げられます。これらのイノベーションは、医療分野の多様な用途に適した、硬化が速く耐久性のある接着剤の創出にもつながっています。規制動向も同様に重要な影響を及ぼしており、厳格な承認プロセスと安全基準により、高品質で医療用グレードのシアノアクリレートが使用されることが保証され、市場への信頼と採用が促進されています。

政府と保健当局は、安全で効果的な創傷管理製品の重要性をますます強調しており、これを受けて厳格な試験、認証、およびコンプライアンスプロトコルが導入されています。全体として、技術的進歩、臨床ニーズの進化、規制支援の組み合わせが、局所用シアノアクリレート市場の成長を継続的に後押ししており、次世代接着剤ソリューションの研究開発を促進しています。

市場集中度と特徴

グローバルな局所用シアノアクリレート業界は、医療用創傷閉鎖や皮膚科手術における接着強度、生体適合性、適用容易性を向上させる接着剤配合の進歩を主な要因として、中程度のイノベーション水準を示しています。例えば、Meril LifeのMeriGlu Topical Skin Adhesiveは、モノマーN-ブチルシアノアクリレートを主成分とし、優れた接着強度と柔軟性、50秒未満の速硬化時間を特徴とし、塗布も容易です。最近のイノベーションは、患者アウトカムの向上と臨床応用範囲の拡大を目的とした、より速硬化型、低毒性、高柔軟性のシアノアクリレート配合物の開発に焦点を当てています。さらに、抗菌性や生分解性成分の組み込みを目指す研究が進行中で、より先進的で安全かつ多機能な製品開発への継続的な取り組みが反映されています。

FDA、EMA、その他の地域当局が定める厳格な規制枠組みは、製品が特定の安全性と有効性の基準を満たすことを確保し、市場参入や承認スケジュールに影響を与える可能性があります。これらの規制は、より安全で効果的な配合の開発を促進する一方で、製造業者にとってコンプライアンスコストの増加を招く可能性もあります。例えば、2023年6月、LiquiBandFix8/LIQUIFIXは、米国食品医薬品局(FDA)からヘルニア修復手術における使用を目的とした事前市場承認(PMA)を取得しました。このデバイスは、開腹手術と腹腔鏡下手術の両方で、メッシュを組織に固定するために、従来の金属の釘ではなくシアノアクリレート接着剤の滴を使用します。米国で初めて承認された同種の製品として、患者に侵襲性の低い適用方法を提供し、痛みの軽減や術後合併症の減少に寄与すると期待されています。

市場では、業界のイノベーション追求、能力拡大、市場統合を反映した、穏やかだが戦略的な合併・買収(M&A)が進行中です。例えば、2023年5月、世界最大の純粋な接着剤メーカーであるH.B. Fuller Companyは、米国に本社を置く医療用接着剤メーカーのAdhezion Biomedicalの買収を発表しました。Adhezion Biomedicalは40カ国以上の顧客にサービスを提供し、35件を超える国際認証を取得しており、そのうち105件は特許です。手術、創傷ケア、医療環境における感染予防向けに特殊なサイアノアクリレート技術を開発・販売するAdhezionの買収は、H.B. Fullerの局所皮膚接着剤市場における地位を強化し、より大規模で拡張可能なプラットフォームを確立します。この措置は、同社が2021年にTissue Sealを買収することで獲得した能力を補完します。これにより、接着剤の製造と包装における垂直統合型能力が強化され、医療用接着剤分野での事業拡大がさらに進みます。

グローバルな局所用シアノアクリレート市場では、伝統的な縫合糸、ステープル、フィブリン接着剤やポリウレタンベースの接着剤などの代替製品が一般的に代替品として考慮されています。シアノアクリレートは、迅速な接着、適用容易性、手術時間の短縮で好まれますが、これらの代替品は臨床状況に応じて異なる利点を提供します。例えば、縫合糸はより長期的な傷の閉鎖を提供し、深部や張力がかかる傷に好まれます。一方、フィブリン接着剤は、より柔軟性や生物学的相容性が求められる場合に利用されます。グローバルな局所用シアノアクリレート市場は、市場集中度が中程度で、数社の主要企業が業界の大きなシェアを占めています。

製品インサイト

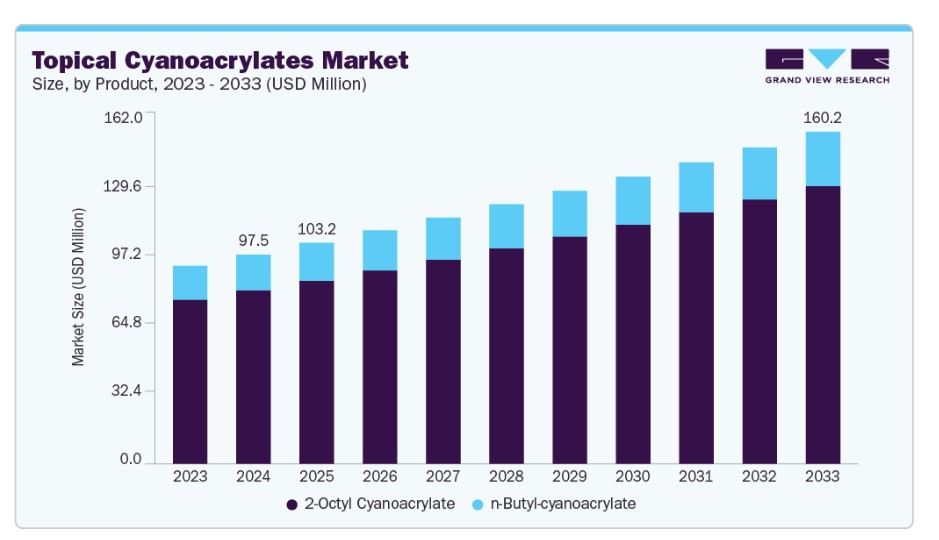

2-オクチルシアノアクリレートセグメントは2024年に最大のシェアを占め、傷の閉鎖や組織接着アプリケーションの厳しい要件を満たす優れた特性が要因です。主要な要因の一つは、身体の動きに柔軟に対応し、割れや剥がれを起こさない優れた柔軟性と耐久性です。これにより、皮膚の閉鎖に最適です。さらに、2-オクチルシアノアクリレートは迅速な接着と最小限の組織反応を提供し、治癒時間を短縮し、患者の快適性を向上させます。配合技術の革新もその優位性を支えており、生体適合性を向上させ感染リスクを低減する皮膚に優しい新製品の開発が進んでいます。最小侵襲手術の普及と非侵襲的創傷閉鎖方法の需要増加も採用を後押ししています。これらの要因が相まって、2-オクチルシアノアクリレートは医療現場で優先的に選択される素材となり、市場リーダーとしての地位を強化しています。

n-ブチル・シアノアクリレートセグメントは、予測期間中に年平均成長率(CAGR)5.09%で大幅な成長が見込まれています。その優れた接着性、柔軟性、生体適合性が、医療・外科分野、特に傷の閉鎖や組織接着に最適であるためです。配合技術の発展により、硬化時間、耐久性、安全性が向上し、最小侵襲手術や傷管理における採用がさらに促進されています。さらに、医療現場での早期治癒と感染抵抗性接着剤の需要増加、抗菌剤との組み合わせなど、継続的なイノベーションが応用範囲の拡大を後押しすると予想されます。

応用動向

2024年時点で、一般外科分野が最大の市場シェアを占めており、これは伝統的な縫合糸やステープルに比べて、使用の容易さ、手術時間の短縮、低侵襲性といった利点が評価されているためです。速効性、生体適合性、感染防止性を備えたシアノアクリレート製剤の開発は、その安全性と有効性を大幅に向上させ、一般外科分野での採用をさらに促進しています。さらに、慢性傷の増加、手術感染のリスク、効率的な創傷閉鎖ソリューションの需要が高まっていることが、外用接着剤の需要を後押ししています。

美容外科と美容手術のセグメントは、予測期間中にグローバルな局所用シアノアクリレート市場で最も高い年平均成長率(CAGR)を記録すると予想されています。これは、社会的受容の拡大と美容改善への意識の高まりが、最小侵襲的かつ非手術的な手技の需要を後押ししているためです。これらの手技の多くは、傷の閉鎖や皮膚の密封にシアノアクリレート接着剤を活用しています。

最終用途別動向

2024年に病院セグメントが市場を支配しました。病院では、傷の閉鎖、手術切開、組織接着に信頼性が高く迅速に作用する接着剤が必要とされており、シアノアクリレートは使用の容易さ、強力な接着性能、手術時間の短縮が可能であるため、理想的な選択肢となっています。世界的な手術件数の増加と、最小侵襲技術への注目が高まっていることが、病院環境での需要をさらに後押ししています。生体適合性の向上、毒性の低減、柔軟性の向上を特徴とする新製品の開発により、多様な医療分野での用途が拡大し、病院での採用が強化されています。

在宅医療分野は、予測期間中に著しい成長が見込まれています。消費者の傷管理への意識の高まりと、便利でコスト効果の高い治療オプションへの需要が、家庭用接着剤製品の需要を後押ししています。製剤技術の発展により、安全で使いやすいシアノアクリレート接着剤が開発され、最小限の訓練で適用可能となったため、非専門家の使用に最適です。さらに、軽度の切り傷、擦り傷、皮膚損傷の増加と、自己ケアソリューションを求める高齢化人口の増加が、このセグメントの成長をさらに後押ししています。

地域別動向

北米は2024年に42.35%の最大の売上高シェアを占め、医療技術の進歩、最小侵襲手術の需要増加、効率的な傷管理への重視が高まっていることが背景にあります。シアノアクリレート接着剤の利便性、迅速な適用、効果は、北米の医療現場で伝統的な縫合糸やステープルに代わる主要な選択肢となっています。市場成長を後押しする主要因の一つは、偶然の怪我や外傷による傷の増加です。米国疾病管理予防センター(CDC)のデータによると、米国とカナダでは毎年数百万件の切創が救急部門で治療されています。救急医療や外来診療における迅速で信頼性の高い傷の閉鎖ソリューションの必要性が、局所用シアノアクリレート接着剤の採用を促進しています。さらに、外来手術や低侵襲手術の普及が進む中、皮膚接着剤の需要はさらに高まっています。これらは、手術時間の短縮、痛みの軽減、傷跡の最小化といったメリットを提供するためです。

米国局所用シアノアクリレート市場動向

2024年、米国局所用シアノアクリレート市場は、最小侵襲的創傷閉鎖オプションの需要増加と、より迅速で効率的な医療手技への移行を背景に、76.64%の最大の売上高シェアを占めました。救急医療、外来医療、手術現場での採用拡大は、現代の創傷管理におけるその重要性を浮き彫りにしています。米国労働統計局(BLS)によると、2023年に報告された非致死的な負傷と疾病の総件数は約2,569,000件でした。

欧州外用シアノアクリレート市場動向

欧州の局所用シアノアクリレート市場は急速に成長しています。これは主に高齢者の増加が要因です。高齢化が進む欧州人口と、慢性傷や最小侵襲手術の増加が、効果的な創傷接着剤の需要を拡大しています。さらに、厳格な規制承認と医療用グレードの配合技術の進歩が、安全性と有効性を確保することで市場成長を後押ししています。

イギリスにおける外用シアノアクリレート市場は、最小侵襲手術の需要増加に牽引されています。医療従事者がより低侵襲な傷管理オプションを好む傾向が強まる中、外用シアノアクリレートは、適用が容易、接着が迅速、感染リスクが低いという特徴から注目されています。この傾向は、緊急医療、外来クリニック、手術など、迅速かつ効率的な傷の閉鎖が不可欠な分野で特に顕著です。シアノアクリレート接着剤が提供する利便性と効率性は、外来診療や日帰り手術への移行という広範なトレンドと一致しており、これにより市場成長が促進されています。

アジア太平洋地域外用シアノアクリレート市場動向

アジア太平洋地域(APAC)の外用シアノアクリレート市場は、中国、インド、日本、韓国などのAPAC諸国における医療セクターの拡大を背景に、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。外用シアノアクリレートは、医療分野で広く使用されており、特に傷の閉鎖、皮膚科、手術手技において活用されています。強固で迅速かつ侵襲性の低い密封性能は、伝統的な縫合糸やステープルに代わる魅力的な代替品となっています。地域における慢性傷、火傷、手術手技の増加に加え、医療費の増加が、外用接着剤を含む高度な傷管理ソリューションの需要を拡大しています。さらに、日本や中国のような高齢化が進む国では、皮膚疾患に罹患しやすい高齢者が増加しており、効果的な創傷管理の必要性が高まっています。これにより、市場がさらに拡大しています。

中国の局所用シアノアクリレート市場は、慢性創傷、手術、外傷の増加により、局所用シアノアクリレート接着剤の採用が拡大し、強い成長を遂げています。中国の医療インフラの拡大と、医療サービス向上を目的とした政府の取り組みは、この傾向をさらに後押しし、高度な創傷管理ソリューションのアクセス性と人気を高めています。さらに、中国では患者と医療従事者の双方において、最小侵襲手術への強い需要が高まっています。これらの手術は、外傷の軽減、回復時間の短縮、痛みの軽減、合併症の減少といったメリットを提供するためです。

ラテンアメリカ局所用シアノアクリレート市場動向

ラテンアメリカの局所用シアノアクリレート市場は、経済的、産業的、医療的、技術的な要因が複合的に作用し、その成長と発展を促進しています。シアノアクリレート(通称スーパーグルー)は、医療、産業、消費者向けアプリケーションで広く使用される速乾性接着剤です。ラテンアメリカでは、局所用シアノアクリレートの需要増加と市場拡大を後押しする複数の要因が存在します。

主要な要因の一つは、ラテンアメリカ諸国における医療セクターの拡大です。慢性傷、手術、皮膚損傷の増加は、高度な創傷閉鎖と接着剤ソリューションの需要を後押ししています。局所用シアノアクリレートは、迅速な接着、生体適合性、感染リスクの低減により、多くの医療現場で好まれています。ブラジル、メキシコ、アルゼンチンなどの国々は、医療インフラへの大規模な投資を進めており、これにより革新的な医療用接着剤へのアクセスが拡大し、市場成長をさらに後押ししています。

中東アフリカ地域における外用シアノアクリレート市場動向

中東・アフリカ(MEA)地域における外用シアノアクリレート市場は、医療分野への投資拡大を主な要因として急速に成長しています。主要な成長要因の一つは、医療インフラの継続的な強化です。この地域内の多くの国は、医療施設の改善と高度な医療手技へのアクセス拡大に多額の投資を行っています。政府と民間部門は、手術時間を短縮し、感染リスクを最小限に抑え、患者様の快適性を向上させるため、伝統的な縫合糸やステープルよりも組織接着剤であるシアノアクリレートを優先して採用する傾向が強まっています。

主要な局所用シアノアクリレート企業動向

局所用シアノアクリレート市場は極めて分散化されており、大手企業と地域企業が競合しています。現在の市場プレイヤーが主要な市場シェアを獲得するため努力を強化していることから、激しい競争が予想され、競争の度合いはさらに高まる可能性があります。多くの市場参加者は、製品発売、合併・買収、地理的拡大など、競合他社に対して優位性を確立するための多様な戦略的活動を展開しています。これにより、市場プレイヤーが採用する多様な戦略により、予測期間中に市場は成長すると予測されています。

主要な局所用シアノアクリレート企業:

以下の企業は、局所用シアノアクリレート市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Medline Industries, LP

- Advanced Medical Solutions Group plc

- H.B. Fuller Medical Adhesive Technologies, LLC

- Meril Life

- Ethicon (Johnson & Johnson MedTech)

- Medtronic

- Alfa Pharma GmbH

- Epiglue Pharma Pvt. Ltd.

- B.Braun SE

- Resivant Medical LLC.

最近の動向

- 2024年8月、Resivant Medicalは、同社の最初の2製品である「Cutiva Topical Skin Adhesive」と「Cutiva PLUS Skin Closure System」(接着メッシュパッチと高粘度Cutiva液体接着剤の革新的な組み合わせを特徴とする)について、米国食品医薬品局(FDA)の510(k)承認を取得したと発表しました。

- 2023年9月、Advanced Medical Solutions Group plcは、臨床結果の最適化を目的とした革新的な軟部組織再建ソリューションの設計・開発に特化するTELA Bio, Inc.と、米国でのLiquiBandFix8の商業化に関する契約を締結したと発表しました。

- 2023年6月、LiquiBandFix8/LIQUIFIXは、米国食品医薬品局(FDA)からヘルニア修復手術における使用を目的とした事前市場承認(PMA)を取得しました。このデバイスは、開腹手術と腹腔鏡下ヘルニア手術の両方で、メッシュを組織に固定するために、従来の金属タッカーではなくシアノアクリレート接着剤の滴を使用します。米国で初めて承認された同種の製品として、患者に低侵襲な適用を提供し、痛みの軽減や術後合併症の減少に寄与すると期待されています。

- 2023年5月、世界最大の純粋な接着剤メーカーであるH.B. Fuller Companyは、米国に本社を置く医療用接着剤メーカーのAdhezion Biomedicalの買収を発表しました。Adhezion Biomedicalは40カ国以上の顧客にサービスを提供し、105件の特許を含む35件以上の国際認証を取得しています。手術、創傷ケア、医療環境における感染予防向けに特殊なシアンアクリレート技術を開発・販売するAdhezionの買収により、H.B. Fullerは医療用接着剤市場におけるトップスキン接着市場での地位を強化し、より大規模で拡張可能なプラットフォームを確立します。この措置は、2021年に同社が行ったTissue Sealの買収で獲得した能力を補完します。これにより、接着剤の製造と包装における垂直統合型能力が強化され、医療用接着剤分野での事業拡大がさらに進みます。

- 2023年2月、組織修復技術の世界的リーダーであるAdvanced Medical Solutions Group plcは、組織接着技術専門のConnexicon Medical Limited(「Connexicon」)の買収を発表しました。この取引には、2023年から2027年までの間に達成される特定の研究開発、規制、商業化のマイルストーンに連動した追加の遅延支払いを伴う、初期の一括支払いとしてUSD 8.07百万ドルが含まれます。この買収は、AMSのUSD 300百万ドル規模のグローバル組織接着剤市場における地位を強化し、製品ポートフォリオを拡大するとともに、シアノアクリレート技術における技術的および研究開発能力を著しく向上させます。

グローバル局所用シアノアクリレート市場レポートのセグメンテーション

本レポートは、2021年から2033年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル局所用シアノアクリレート市場レポートを製品、用途、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2021年~2033年)

- 2-オクチルシアノアクリレート

- n-ブチルシアノアクリレート

- 用途別見通し(売上高、米ドル百万、2021年~2033年)

- 一般外科

- 形成外科と美容手術

- 整形外科

- 小児科

- 婦人科

- 歯科手術

- その他

- 最終用途別見通し(売上高、百万米ドル、2021年~2033年)

- 病院

- 外来クリニック

- 在宅医療

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 主要なシアノアクリレート市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 局所用シアノアクリレート市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.3. COVID-19の影響分析

3.3.3.1. 乳房ポンプの混乱

3.3.3.2. 乳房ポンプの障害

第4章. 局所用シアノアクリレート市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 局所用シアノアクリレート市場:製品動向分析と市場シェア(2024年と2033年)

4.3. 2-オクチルシアノアクリレート

4.3.1. 2-オクチルシアノアクリレート市場売上高推計と予測(2021年~2033年、百万ドル)

4.4. n-ブチルシアノアクリレート

4.4.1. n-ブチルシアノアクリレート市場売上高推計と予測(2021年~2033年)(百万ドル)

第5章 局所用シアノアクリレート市場:アプリケーション推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 局所用シアノアクリレート市場:アプリケーション動向分析と市場シェア、2024年と2033年

5.3. 一般外科

5.3.1. 一般外科市場売上高推計と予測、2021年~2033年(百万米ドル)

5.4. 形成外科と美容手術

5.4.1. 形成外科と美容手術市場売上高推計と予測、2021年~2033年(百万ドル)

5.4.2. 肺がん

5.5. 整形外科

5.5.1. 整形外科市場売上高推計と予測、2021年~2033年(百万ドル)

5.6. 小児科

5.6.1. 小児科市場売上高の推計と予測(2021年~2033年)(百万ドル)

5.7. 婦人科

5.7.1. 婦人科市場売上高推計と予測(2021年~2033年)(百万米ドル)

5.8. 歯科手術

5.8.1. 歯科手術市場売上高推計と予測(2021年~2033年)(百万米ドル)

5.9. その他

5.9.1. その他市場売上高推計と予測、2021年~2033年(百万米ドル)

第6章. 局所用シアノアクリレート市場:最終用途別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 局所用シアノアクリレート市場:最終用途別動向分析と市場シェア、2024年と2033年

6.3. 病院

6.3.1. 病院市場売上高推計と予測(2021年~2033年、百万ドル)

6.4. 外来クリニック

6.4.1. 外来クリニック市場売上高推計と予測(2021年~2033年、百万ドル)

6.5. 在宅医療施設

6.5.1. 在宅医療施設市場売上高推計と予測、2021年~2033年(百万ドル)

6.6. その他

6.6.1. その他市場売上高推計と予測、2021年~2033年 (百万米ドル)

第7章. 局所用シアノアクリレート市場:地域別推定値とトレンド分析

7.1. 地域別見通し

7.2. 局所用シアノアクリレート市場:地域別動向分析と市場シェア、2024年と2033年

7.3. 北米

7.3.1. 北米外用シアノアクリレート市場推定値と予測(2021年~2033年)(百万ドル)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国動向

7.3.2.2. 競争状況

7.3.2.3. 規制動向

7.3.2.4. 償還動向

7.3.2.5. 米国局所用シアノアクリレート市場規模予測(2021年~2033年)(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制状況

7.3.3.4. 償還状況

7.3.3.5. カナダ外用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. 規制状況

7.3.4.4. 償還状況

7.3.4.5. メキシコ 局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.4. ヨーロッパ

7.4.1. 欧州の局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制動向

7.4.2.4. 償還状況

7.4.2.5. イギリス 局所用シアノアクリレート市場規模と予測(2021年~2033年)(百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制状況

7.4.3.4. 償還状況

7.4.3.5. ドイツの局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制状況

7.4.4.4. 償還シナリオ

7.4.4.5. フランス 局所用シアノアクリレート市場規模予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. 規制状況

7.4.5.4. 償還状況

7.4.5.5. イタリアの局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争状況

7.4.6.3. 規制シナリオ

7.4.6.4. 償還シナリオ

7.4.6.5. スペイン 局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国動向

7.4.7.2. 競争状況

7.4.7.3. 規制シナリオ

7.4.7.4. 償還シナリオ

7.4.7.5. デンマークの局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 競争状況

7.4.8.3. 規制状況

7.4.8.4. 償還状況

7.4.8.5. スウェーデン 局所用シアノアクリレート市場規模予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 競争状況

7.4.9.3. 規制状況

7.4.9.4. 償還状況

7.4.9.5. ノルウェーの局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域 局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制状況

7.5.2.4. 償還状況

7.5.2.5. 日本の局所用シアノアクリレート市場規模と予測(2021年~2033年)(百万ドル)

7.5.3. 中国

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制状況

7.5.3.4. 償還状況

7.5.3.5. 中国の局所用シアノアクリレート市場規模と予測(2021年~2033年) (米ドル百万)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制状況

7.5.4.4. 償還状況

7.5.4.5. インドの局所用シアノアクリレート市場規模と予測(2021年~2033年)(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国動向

7.5.5.2. 競争状況

7.5.5.3. 規制状況

7.5.5.4. 償還シナリオ

7.5.5.5. 韓国の局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. 規制状況

7.5.6.4. 償還シナリオ

7.5.6.5. オーストラリアの局所用シアノアクリレート市場規模予測(2021年~2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制状況

7.5.7.4. 償還状況

7.5.7.5. タイの局所用シアノアクリレート市場規模と予測(2021年~2033年)(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ局所用シアノアクリレート市場規模と予測(2021年~2033年) (百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制状況

7.6.2.4. 償還状況

7.6.2.5. ブラジル 局所用シアノアクリレート市場規模と予測(2021年~2033年)(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制状況

7.6.3.4. 償還状況

7.6.3.5. アルゼンチン外用シアノアクリレート市場規模推計と予測(2021年~2033年)(百万ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ外用シアノアクリレート市場規模推計と予測(2021年~2033年) (百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制状況

7.7.2.4. 償還状況

7.7.2.5. 南アフリカ 局所用シアノアクリレート市場規模予測(2021年~2033年)(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制状況

7.7.3.4. 償還状況

7.7.3.5. サウジアラビアの局所用シアノアクリレート市場規模と予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国動向

7.7.4.2. 競争状況

7.7.4.3. 規制シナリオ

7.7.4.4. 償還シナリオ

7.7.4.5. UAE 局所用シアノアクリレート市場規模予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制シナリオ

7.7.5.4. 償還シナリオ

7.7.5.5. クウェート外用シアノアクリレート市場規模推計と予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. メドライン・インダストリーズ, LP

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. アドバンスト・メディカル・ソリューションズ・グループ plc

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. H.B. Fuller Medical Adhesive Technologies, LLC

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. Meril Life

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. Ethicon(Johnson & Johnson MedTech)

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. メドトロニック

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. アルファ・ファーマ・GmbH

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. エピグルー・ファーマ・プライベート・リミテッド

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. B.Braun SE

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. Resivant Medical LLC.

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアチブ

8.3. ヒートマップ分析/企業市場ポジション分析

8.4. 2024年推定企業市場シェア分析

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米局所用シアノアクリレート市場、国別、2021年~2033年(百万ドル)

表4 北米局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表5 北米の局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表6 米国の局所用シアノアクリレート市場、用途別、2021年~2033年 (百万ドル)

表7 米国外用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表8 カナダ外用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表9 カナダ外用シアノアクリレート市場、最終用途別、2021年~2033年(USD百万ドル)

表10 メキシコ外用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表11 メキシコ 局所用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表12 ヨーロッパ 局所用シアノアクリレート市場、国別、2021年~2033年 (USD百万)

表13 欧州の局所用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表14 欧州の局所用シアノアクリレート市場、最終用途別、2021年~2033年 (USD百万)

表15 イギリス 局所用シアノアクリレート市場、用途別、2021年~2033年(USD百万)

表16 イギリス 局所用シアノアクリレート市場、最終用途別、2021年~2033年(USD百万)

表17 ドイツ 局所用シアノアクリレート市場、用途別、2021年~2033年(USD百万)

表18 ドイツの局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表19 フランスの局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表20 フランス 局所用シアノアクリレート市場、最終用途別、2021年~2033年(米ドル百万)

表21 イタリア 局所用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表22 イタリア 局所用シアノアクリレート市場、最終用途別、2021年~2033年(USD百万)

表23 スペイン 局所用シアノアクリレート市場、用途別、2021年~2033年(USD百万)

表24 スペインの局所用シアノアクリレート市場、最終用途別、2021年~2033年(USD百万ドル)

表25 ノルウェーの局所用シアノアクリレート市場、用途別、2021年~2033年(USD百万ドル)

表26 ノルウェーの局所用シアノアクリレート市場、最終用途別、2021年~2033年(米ドル百万)

表27 スウェーデンの局所用シアノアクリレート市場、用途別、2021年~2033年(米ドル百万)

表28 スウェーデン 局所用シアノアクリレート市場、最終用途別、2021年~2033年(USD百万)

表29 デンマーク 局所用シアノアクリレート市場、用途別、2021年~2033年(USD百万)

表30 デンマーク 局所用シアノアクリレート市場、最終用途別、2021年~2033年 (USD百万)

表31 アジア太平洋地域 局所用シアノアクリレート市場、国別、2021年~2033年 (USD百万)

表32 アジア太平洋地域 局所用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表33 アジア太平洋地域 局所用シアノアクリレート市場、最終用途別、 2021 – 2033(米ドル百万)

表34 中国の局所用シアノアクリレート市場、用途別、2021 – 2033(米ドル百万)

表35 中国の局所用シアノアクリレート市場、最終用途別、2021 – 2033(米ドル百万)

表36 日本の局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表37 日本の局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表38 インドの局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表39 インドの局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表40 オーストラリアの局所用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表41 オーストラリアの局所用シアノアクリレート市場、最終用途別、2021年~2033年(USD百万)

表42 韓国の局所用シアノアクリレート市場、用途別、2021年~2033年(USD百万)

表43 韓国の局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表44 タイの局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表45 韓国の局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表46 ラテンアメリカの局所用シアノアクリレート市場、国別、2021年~2033年 (USD 百万)

表47 ラテンアメリカ 局所用シアノアクリレート市場、用途別、2021年~2033年 (USD 百万)

表48 ラテンアメリカ 局所用シアノアクリレート市場、最終用途別、2021年~2033年 (USD 百万)

表49 ブラジル 局所用シアノアクリレート市場、用途別、2021年~2033年(百万米ドル)

表50 ブラジル 局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万米ドル)

表51 アルゼンチン 局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表52 アルゼンチン 局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表53 中東・アフリカ 局所用シアノアクリレート市場、国別、2021年~2033年 (USD百万)

表54 中東・アフリカ地域 局所用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表55 中東・アフリカ地域 局所用シアノアクリレート市場、最終用途別、2021年~2033年 (USD百万)

表56 南アフリカ 局所用シアノアクリレート市場、用途別、2021年~2033年 (USD百万)

表57 南アフリカ 局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表58 サウジアラビア 局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表59 サウジアラビア 局所用シアノアクリレート市場、最終用途別、2021年~2033年 (USD百万)

表60 アラブ首長国連邦(UAE)の局所用シアノアクリレート市場、用途別、2021年~2033年(USD百万)

表61 アラブ首長国連邦(UAE)の局所用シアノアクリレート市場、最終用途別、2021年~2033年(百万ドル)

表62 クウェートの局所用シアノアクリレート市場、用途別、2021年~2033年(百万ドル)

表63 クウェートの局所用シアノアクリレート市場、最終用途別、2021年~2033年 (百万ドル)

図表一覧

図1 情報収集プロセス

図2 局所用シアノアクリレート市場セグメンテーション

図3 市場調査プロセス

図4 情報収集プロセス

図5 主要調査パターン

図6 局所用シアノアクリレート市場概況、2024年(百万ドル)

図7 セグメント概況、百万ドル

図8 競争環境の概観

図9 製品別浸透率と成長見込みのマッピング

図10 市場ドライバー分析(現在の影響と将来の影響)

図11 市場制約分析(現在の影響と将来の影響)

図12 主要市場売上高の推定値と予測、2021年~2033年(百万ドル)

図13 2-オクチルシアノアクリレート市場売上高推計と予測、2021年~2033年(百万ドル)

図14 n-ブチルシアノアクリレート市場売上高推計と予測、2021年~2033年(百万ドル)

図15 一般外科市場売上高の推計と予測(2021年~2033年、百万米ドル)

図16 形成外科および美容手術市場売上高の推計と予測(2021年~2033年、百万米ドル)

図17 整形外科市場売上高の推計と予測(2021年~2033年、百万米ドル)

図18 小児外科市場売上高の推計と予測、2021年~2033年(百万ドル)

図19 婦人科市場売上高の推計と予測、2021年~2033年(百万ドル)

図20 歯科外科市場売上高の推計と予測、2021年~2033年 (USD百万)

図21 その他の市場売上高の見積もりおよび予測、2021年~2033年(USD百万)

図22 病院市場売上高の見積もりおよび予測、2021年~2033年(USD百万)

図23 外来クリニック市場売上高の見積もりおよび予測、2021年~2033年 (USD百万)

図24 家庭医療市場売上高の見積もりおよび予測、2021年~2033年 (USD百万)

図25 その他の市場売上高の見積もりおよび予測、2021年~2033年 (USD百万)

図26 局所用シアノアクリレート市場:地域別主要ポイント (USD百万)

図27 局所用シアノアクリレート市場:地域別見通し、2023年と2033年(百万ドル)

図28 北米局所用シアノアクリレート市場推定値と予測、2021年~2033年(百万ドル)

図29 米国局所用シアノアクリレート市場の見積もりおよび予測、2021年~2033年(百万ドル)

図30 カナダ局所用シアノアクリレート市場の見積もりおよび予測、2021年~2033年(百万ドル)

図31 メキシコ 局所用シアノアクリレート市場規模予測(2021年~2033年、百万ドル)

図32 欧州 局所用シアノアクリレート市場規模予測(2021年~2033年、百万ドル)

図33 イギリス 局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万ドル)

図34 ドイツ 局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万ドル)

図35 フランス 局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万ドル)

図36 スペイン 局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万ドル)

図37 イタリア 局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万ドル)

図38 スウェーデン 局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万米ドル)

図39 ノルウェー 局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万米ドル)

図40 デンマークの局所用シアノアクリレート市場規模推計と予測(2021年~2033年)(百万ドル)

図41 アジア太平洋地域の局所用シアノアクリレート市場規模推計と予測(2021年~2033年) (USD百万)

図42 中国の局所用シアノアクリレート市場規模推計と予測(2021年~2033年)(USD百万)

図43 日本の局所用シアノアクリレート市場規模推計と予測(2021年~2033年)(USD百万)

図44 インドの局所用シアノアクリレート市場規模推計と予測(2021年~2033年)(百万米ドル)

図45 韓国の局所用シアノアクリレート市場規模推計と予測(2021年~2033年)(百万米ドル)

図46 オーストラリアの局所用シアノアクリレート市場規模推計と予測(2021年~2033年、百万ドル)

図47 タイの局所用シアノアクリレート市場規模推計と予測(2021年~2033年) (USD百万)

図48 ラテンアメリカ 局所用シアノアクリレート市場規模推計と予測、2021年~2033年 (USD百万)

図49 ブラジル 局所用シアノアクリレート市場規模推計と予測、2021年~2033年 (USD百万)

図50 アルゼンチン 局所用シアノアクリレート市場規模推計と予測、2021年~2033年 (USD百万)

図51 中東・アフリカ 局所用シアノアクリレート市場規模推計と予測、2021年~2033年 (USD百万)

図52 南アフリカ 局所用シアノアクリレート市場規模推計と予測、2021年~2033年 (USD百万)

図53 サウジアラビア 局所用シアノアクリレート市場規模推計と予測、2021年~2033年 (USD百万)

図54 アラブ首長国連邦(UAE)の局所用シアノアクリレート市場規模推計と予測(2021年~2033年)(USD百万)

図55 クウェートの局所用シアノアクリレート市場規模推計と予測(2021年~2033年)(USD百万)

図56 主要な新興企業一覧

図57 2024年の企業市場シェア分析

図58 市場差別化要因

図59 競争力ダッシュボード分析

図60 地域別ネットワーク地図

| ※参考情報 局所用シアノアクリレートは、主に医療分野で使用される接着剤の一種です。特に外科的手術や傷の治療において、縫合の代替手段として注目されています。シアノアクリレートは、化学的に非常に強力な接着力を持ち、急速に硬化する特性を持っています。 この接着剤の主成分はシアノアクリレートという化合物であり、一般的には弾性ポリマーを生成します。局所用シアノアクリレートにはいくつかの種類があり、例えばブチルシアノアクリレートやエチルシアノアクリレートがあります。ブチルシアノアクリレートは皮膚接着剤として広く用いられており、皮膚の創傷や切開の閉鎖に使われます。一方、エチルシアノアクリレートは、より強力な接着力を必要とする用途に適していることが多いです。これらの接着剤は、特に感染症のリスクを低下させるため、外科処置において非常に有用です。 用途としては、外科手術、緊急医療、口腔外科、皮膚科など多岐にわたります。特に小児の外傷処置については、従来の縫合に比べて痛みが少なく、患者の負担を軽減することができるため、非常に利用されています。また、創傷の迅速な閉鎖が求められる場合にも適しています。 さらに、局所用シアノアクリレートは、皮膚の特性を損なうことなく、自然な治癒過程を促進します。接着剤の使用によって創傷を保護し、細菌感染から防ぐことができるため、院内感染のリスクを軽減することにも役立ちます。 局所用シアノアクリレートの関連技術には、硬化促進剤や阻害剤を使用することが挙げられます。硬化促進剤は、シアノアクリレートの硬化速度を速めるために用いられます。一方、阻害剤は、不要な場所での硬化を防ぐための処理として重要です。このような技術を駆使することで、使用者はより安全かつ効果的にシアノアクリレートを利用することができます。 また、局所用シアノアクリレートは、色や粘度が異なる製品が市場に出回っているため、用途に応じて最適な製品を選定することが可能です。色付きの製品は、創傷が閉じたかどうか視覚的に確認しやすくするため、施術者にとって有用です。 更に、最近の研究では、シアノアクリレートを改良した新しい接着剤が開発されており、抗菌作用を持つものや、薬剤を徐放する機能を有するものも増えています。これにより、創傷治癒の過程において感染症のリスクを低下させることに寄与しています。 局所用シアノアクリレートは、その利便性と効果から、将来的にさらに多くの医療分野へと応用が広がることが期待されています。特に外科領域では、手術の迅速化や患者への負担軽減が求められているため、その重要性は増す一方です。以上の理由から、局所用シアノアクリレートは、今後もさまざまな研究や開発が進められていくでしょう。 |