さらに、主要企業は技術的に高度なロボット機器を導入しており、これにより市場成長がさらに加速しています。例えば、2021年3月、カルテシアンロボットの製造メーカーであるセプロ・グループは、医療および製薬業界向けの新しいロボットシリーズ「MEDシリーズ」を発売しました。このシリーズは、3軸、5軸、または6軸のロボットに対応しています。精度、効率性、および納期短縮のニーズが高まる中、自動化とロボット技術の採用がますます普及しています。

ロボット自動化は、単調な作業を処理する人気のソリューションとなり、従業員がより重要な業務に集中できるようになっています。さらに、自動化は品質管理基準や厳格な規制を満たすことを保証し、正確で一貫した処理を実現することで、人的ミスや汚染のリスクを最小限に抑えます。医療機器の組み立て、医薬品の包装、サンプルの取り扱いなど、反復作業を自動化することで、生産性や効率が向上し、従業員は研究開発など重要な分野に集中できるようになります。例えば、Medtronic、AMGENなど多くの企業が製造施設で協働ロボット(COBOTS)を多様なプロセスに活用しています。

ロボティクスは医薬品業界で重要な役割を果たしており、医療機器やインプラントの包装など、複数の活動に活用されています。さらに、協働ロボットアームは混合、計数、分配、検査などに使用され、重要な製品における信頼性の高い結果を確保しています。製造業は自動化により効率性が向上しています。大手企業から中小企業まで、技術革新を活用して人材不足、品質管理、一貫性の課題に対応しています。ロボティクスと自律移動ロボット(AMR)を活用することで、施設は競争優位性と柔軟性を維持できます。多くの新興技術とスタートアップ企業が製薬業界向けのソリューション開発に取り組んでいます。例えば、Addverb Technologies Limited(倉庫管理)、Strateos(ロボティクスクラウドラボ)、Maalex(エンドオブアームツールソリューション)、AiRO Digital Labs(ファーマコビジランス自動化)、SensoVision(自動品質検査)は、製薬業界向けのロボティクスソリューションの開発を進めています。

さらに、製薬企業は伝統的な産業用ロボットの採用に課題を抱えてきました。その理由は、高コスト、複雑なプログラミング、大型のサイズなどです。これに対し、協働ロボット(コボット)が代替案として開発されました。自動化への需要の高まりと新ロボットの発売により、伝統的なロボットからロボットへの移行が進み、これが市場成長の主要因となっています。例えば、2021年5月、ユニバーサル・ロボティクスは、ペイロード容量を12.5kgに増強したアップグレード版UR10eを発売し、パレット化、マシンテンドリング、包装など新たな応用分野の可能性を開拓しました。

製薬企業は、特許ポートフォリオの強化のため、イノベーションだけでなく、ロボット工学への戦略的投資を継続しています。これにより、収益性の高いパートナーシップの確保と業界の最先端に位置付けることを目指しています。最近の取引事例は、ロボット工学が製薬業界の未来の動向を形作る上で重要な役割を果たしていることを示しています。2023年第3四半期(Q3)の製薬業界におけるロボット関連取引件数は、2022年同期比でやや減少したものの、前四半期比では80%増加する顕著な増加を示しました。

ケーススタディ:スイスの企業がコボットを無菌バイアルの充填に採用

医薬品およびバイオテクノロジー業界向けの中小規模バッチ生産に専門知識を持つスイスの受託製造組織(CMO)である Lonza は、スタインの工場に新しい充填ラインを建設する計画を発表しました。この充填ラインは、大手バイオ医薬品パートナーの抗体薬物複合体(ADC)の商業規模の充填に使用されます。無菌バイアルの充填を確実にするため、Lonza は、この繊細な工程に効率と信頼性の高いコボットを、手作業に代わって導入しました。

- Lonza のスタイン工場に新しい cGMP 充填ラインが導入

- この新しいラインは、商業供給用の生体結合体の取り扱いと充填に使用されます。

- 充填能力の拡大により、Lonza の ADC 医薬品原薬および医薬品の製造に関する統合的な提供サービスが向上します。

- この拡張により、ロンザ・スタイン(スイス)では約 115 人の新規雇用が創出される見込みです。

- 新しい充填ラインは 2027 年に稼働を開始する予定です。

コボットは、コスト効率に優れ、柔軟性が高く、使いやすい自動化ソリューションを提供することで、製薬業界の中小企業にメリットをもたらしています。コボット技術の絶え間ない発展に伴い、今後、この技術を採用する中小企業が増え、製薬業界の風景が大きく変化することが予想されます。

さらに、ロボットによる自動化は、単調な作業に対処するための一般的なソリューションとなり、従業員はより重要な業務に集中できるようになっています。また、自動化により、一貫性のある正確な処理が可能になり、人為的ミスや汚染のリスクを最小限に抑えることができるため、厳しい規制や品質管理基準を確実に満たすことができます。薬品の包装、医療機器の組み立て、サンプルの取り扱いなど、反復作業を自動化することで、生産性や効率が向上し、従業員は研究開発や生産量の増加、全体的な効率向上など、重要な分野に集中できるようになります。これにより、市場成長が促進されます。

市場集中と特徴

医薬品ロボット市場は、ロボット技術、パーソナライズド医療、自律走行技術の産業化、次世代AIロボット向けのエアモビリティなど、最近大きな進展を遂げています。最近、欧州連合(EU)は、2021年から2027年までの予算USD 100.7億ドルを投じる研究・イノベーションプログラム「Horizon Europe」を立ち上げました。その主な目的は、EU内の科学技術革新を促進し、イノベーション能力を強化し、雇用機会を創出するとともに、市民の優先課題を解決しつつ、社会経済モデルと価値観を維持することです。

医薬品ロボット市場は、主要企業による合併・買収(M&A)活動が活発な特徴を有しています。主要企業が採用する戦略的イニシアチブ(パートナーシップ、協業、合併、買収など)は、市場における医薬品ロボットの需要を促進し、企業は製品開発の加速、運営効率の向上、市場シェアの拡大を実現すると予想されます。例えば、2023年2月、NYC Health + HospitalsはParata Max 2 High-Speed、Vial Filling Robotを取得しました。この新機器は薬局の業務フローを効率化し、年間266,000件以上の処方箋を充填可能です。

規制は、製造能力、品質管理基準、市場前承認を確保する上で重要な役割を果たします。ロボット自動化は、さまざまな規制ガイドラインの対象となることが多くあります。自動化は、厳格な規制と品質管理基準を満たすことを保証します。一貫性と正確な処理を可能にすることで、人的ミスや汚染のリスクを最小限に抑えます。米国とカナダが共同で策定した「産業用ロボット安全基準」は、製薬業界における協働ロボットの安全ガイドラインを示しています。

製造業者は、ロボット工学と人工知能技術の継続的な拡張と改善に参画し、より高度な製薬ロボットの開発を可能にしています。例えば、2023年9月、ABBは欧州の製造施設を拡大し、スウェーデンのヴァーサースに新たな「ABB Robotics European Campus」を設立するため、USD 280百万ドルの投資を発表しました。このキャンパスは、同社の欧州における事業の中核拠点となり、人工知能搭載の産業用・協働ロボットを含む製品群を統合する役割を果たす予定です。

複数の市場プレイヤーは、市場ポジションの強化と製品ポートフォリオの拡大を目的として、新たな地理的地域への進出を通じて事業拡大を進めています。新製品の発売増加は、市場プレイヤーが新規地域に進出する機会をさらに拡大しています。例えば、2024年2月、オムロンオートメーションはインドにおけるロボット製品ポートフォリオを拡大し、TM Sシリーズコボットを発売しました。この製品は安全性の向上と関節の高速化を特徴とし、効率向上に最適なソリューションとなっています。

製品動向

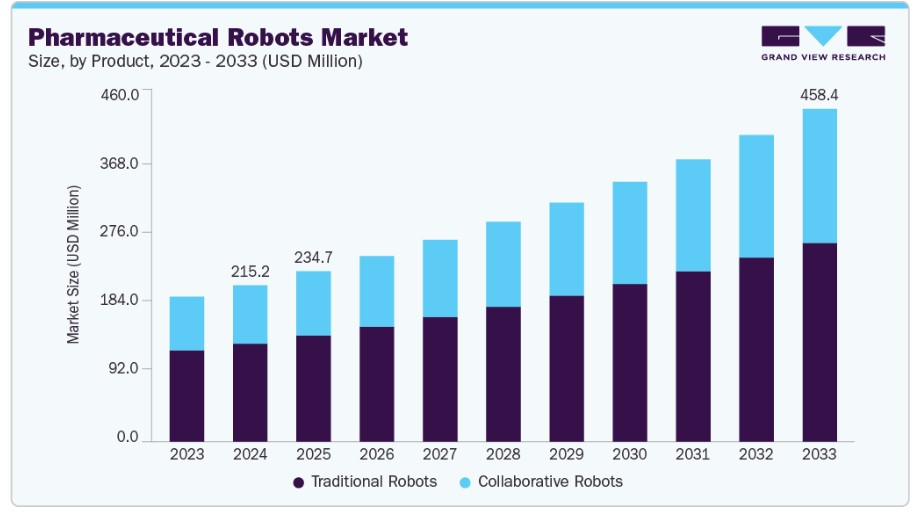

製品別では、伝統的なロボットセグメントが市場を支配し、2024年に62.72%の最大のシェアを占めました。これらの製品を産業自動化アプリケーションに採用するメリットには、荷積み・荷下ろし、ピック&プレイス材料搬送、パレット化・デパレット化、包装、保管などが含まれます。メーカーはセグメント内で新製品発売に注力しています。例えば、2022年6月、FANUCはSCARAロボットの3つの新モデル(SR-3iA/U天井取り付け型、SR-3iA/C、SR-6iA/C)を発売しました。これらの新モデルは、組み立て、ピックアンドプレイス、検査、包装機能の向上を実現しています。さらに、伝統的なロボットは、製品の取り出し、配置、積み重ね、切断、刻印、仕分け、工程間搬送、精密スポット溶接などに使用されており、セグメントの成長にポジティブに貢献しています。

協働ロボットセグメントは、予測期間中に最も急速な成長を遂げると予想されています。これらの機械は、従来のソリューションよりも安価で扱いやすく、メンテナンスも簡単です。また、軽量で操作に最小限のスキルしか必要としないため、製造現場を革命的に変革しています。従来のロボットとは異なり、人間と協力して作業を行う点が特徴です。さらに、市場プレイヤーは新たな協働ロボット(コボット)の発売など、多様な戦略を展開しています。例えば、2023年2月、ABBは新しいSWIFTI CRB 1300協働ロボットを発売しました。このロボットは、ピックアンドプレイスやパレット化などの先進機能を備えています。また、荷重処理能力も最大11kgまで向上しており、前世代モデルから大幅な改善が図られています。

アプリケーションインサイト

アプリケーション別では、ピッキングとパッケージングセグメントが市場を支配し、2024年に55.01%の最大のシェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。ロボットは高精度と効率性を実現し、材料ハンドリングの課題を管理するのに役立ちます。ピックアンドプレイスは、限られた作業領域を必要とするため、床面積の節約が可能となり、最適な作業スペースの活用を実現します。例えば、セイコーエプソン株式会社が製造するEpson RS4は、製薬業界のピッキングと包装に用いられています。さらに、RightPickロボットピースピッキングシステムは、製品を迅速かつ正確にピッキングする能力を継続的に発揮しています。また、製薬業界では、これらのアプリケーションの需要増加と市場における熟練労働力の不足から、コボットがピッキングと包装に広く採用されています。

ラボラトリーアプリケーションセグメントは、予測期間中に大幅に成長すると予想されています。これは、薬物発見と診断検査の増加が、医薬品ロボット市場におけるラボラトリーアプリケーションの急成長を後押ししているためです。さらに、ロボットマシンによるラボラトリー自動化は、人間による汚染のリスクを最小限に抑えます。例えば、YASKAWA Europe GmbHが開発したMYS850Lは、ラボラトリー自動化を支援します。その他のラボラトリーアプリケーションには、バイアルの取り扱いがあります。ロボットは一度に10本のバイアルを処理できます。したがって、実験室で使用される医薬品ロボットは、高スループット分析により製品の効率と品質を向上させます。そのため、このセグメントは予測期間中に著しい成長を遂げると予想されます。例えば、2022年12月、AI駆動型医薬品開発企業であるInsilico Medicine(Insilico)は、蘇州BioBAY工業団地に第6世代のインテリジェントロボティクス医薬品開発実験室「Life Star」を導入しました。この施設は、化合物スクリーニング、ターゲット発見、トランスレーショナル研究、精密医療開発を実施します。

エンドユーザー別動向

エンドユーザー別では、製薬会社セグメントが2024年に67.81%の最大の市場シェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。製薬製造におけるロボット技術の応用は、再現性と再現性を向上させつつ、人的ミスを削減します。例えば、武田薬品工業株式会社はSKDKオートメーションとFANUC CR-15iAとの協業により、注文ピックアップラインの自動化を実現し、包装とピッキングラインの作業負荷を軽減しました。さらに、新薬の需要増加により、製薬企業が自動化設備の導入を促進し、生産性向上につながっています。

研究施設セグメントは、予測期間中に著しい成長が見込まれています。研究施設におけるロボットの採用が増加している背景には、これらの施設でのロボットの活用拡大があります。研究施設の自動化は、迅速な試験分析を可能にし、研究開発(R&D)分野を革命的に変革しています。さらに、ロボットは研究施設における記録管理の改善、一貫性の向上、追跡可能性、製品品質の維持など、多様なメリットを提供しています。公共・民間企業による自動化促進の取り組み、研究開発施設における効率的なワークフロー管理への投資拡大、および需要の増加は、医薬品ロボットソリューションの採用を促進し市場成長を支援する主要因です。例えば、2022年6月、AIを活用した医薬品開発企業であるInsilico Medicineは、グローバル投資家コンソーシアムから6,000万ドルの資金調達を受け、AI搭載医薬品開発ロボットラボラトリーの設立とパイプライン製品の強化を目的としたプロジェクトを開始しました。

地域別動向

北米の医薬品ロボット市場は、予測期間中に最も高い成長率を記録すると予想されています。これは、医薬品業界における協働ロボットの需要増加に寄与する、確立された医療インフラが要因です。さらに、北米は医薬品協働ロボットソリューションの早期採用地域の一つです。ロボット技術の発展と柔軟性の向上により、医薬品業界におけるロボットの活用が拡大しています。例えば、2023年5月、エリート・ロボティクスはマサチューセッツ州ウェストスプリングフィールドで開催されたEASTEC見本市で、CSシリーズの一環としてC S620コボットを発売しました。このコボットは、Pythonスクリプト言語をサポートするモジュール式グラフィカルユーザーインターフェースを備えた先進的なソフトウェアインフラストラクチャを基盤としています。さらに、CSシリーズはISOクラス5のクリーンルームに対応しており、製薬や電子機器など高い衛生基準が求められる業界に最適です。例えば、2023年5月、エリート・ロボッツはマサチューセッツ州ウェストスプリングフィールドで開催されたEASTEC見本市で、C S620コボットを発売しました。このコボットは、Pythonスクリプト言語をサポートするモジュール式グラフィカルユーザーインターフェースを備えた先進的なソフトウェアインフラストラクチャを基盤とする同社のCSシリーズの一員です。さらに、CSシリーズはISOクラス5クリーンルームに対応しており、製薬や電子機器など、高い衛生基準が求められる業界に最適です。

米国医薬品ロボット市場動向

2024年、米国は北米地域における医薬品ロボット市場を支配しました。この成長は、確立された医療インフラ、政府の取り組みの拡大、医療技術への医療費支出の増加により、予測期間中に市場成長を後押しするとされています。医療分野におけるロボットのメリットに関する資金調達と認識の向上は、市場にポジティブな影響を与えると予想されます。例えば、2023年7月、サンフランシスコを拠点とするスタートアップ企業Collaborative Roboticsは、シリーズA資金調達で3,000万ドルを調達しました。同社は調達資金を、早期の現場展開の拡大と革新的な協働ロボット(コボット)の製造に活用する計画です。この資金調達は、人間と近接して作業できる能力により急速に注目を集めている協働ロボット市場での同社の成長を後押しすると見込まれています。

カナダにおける医薬品ロボット市場は、予測期間中に最も高い成長率を記録すると予測されています。医療費の増加と国内の主要な市場プレイヤーの存在が、市場成長を後押ししています。例えば、カナダ保健情報研究所が2023年11月に発表したデータによると、2023年のカナダにおける医療費総額はUSD 344億ドル、または1人当たりUSD 8,740ドルに達すると予測されています。さらに、政府の支援策の充実と製薬業界におけるロボットへの資金投入の増加が市場成長を後押ししています。例えば、2022年11月、カナダ政府(イノベーション・科学・産業大臣)は、バンクーバーを拠点とするAIとロボット工学企業であるサンクチュアリ・コグニティブ・システムズ・コーポレーションにUSD 3,000万ドルを投資し、医療業界における物理的タスクを遂行するためのロボットに人間のような知能を開発するプロジェクトを支援しました。上記の要因は、予測期間中に市場を牽引すると予想されています。

欧州医薬品ロボット市場動向

欧州の医薬品ロボット市場は、熟練した専門家の存在と確立された医療インフラを背景に、予測期間中に大幅に成長すると予想されています。国際ロボット連盟(IFR)2024年のデータによると、ドイツは従業員1人当たりのロボット台数で世界有数の国の一つです。2023年時点で、同国は従業員1万人当たり約415台のロボットを保有していました。

これにより、ヨーロッパのさまざまな地域で医薬品ロボットの需要が大幅に増加しています。ドイツの医薬品ロボット産業は、予測期間中に著しい成長率を記録すると予想されています。実験室自動化への注目が高まっていることが成長率を後押ししています。医薬品ロボットは、伝統的な機械よりも作業効率と精度を向上させ、人的ミスを効果的に排除するため、同国での採用が促進されています。

例えば、2020年8月、Gizelis Roboticsはドイツでのネットワークを拡大しました。これは、Yaskawa Electric Corporationが同社が欧州で高需要のロボットアプリケーションをサポートする能力に自信を持っていることを示しています。この拡大は、地域における医薬品ロボットの採用をさらに促進すると予想されています。

イギリスにおける医薬品ロボット産業は、予測期間中に著しい成長を遂げると予想されています。この成長は、製薬業界がロボットの採用を増加させていることに起因しています。ロボットは精度、クリーンルーム対応の操作能力、24時間連続稼働が可能であるためです。さらに、西欧の製造業は深刻な労働力不足により大きな打撃を受けています。イギリスは、ブレグジット、COVID-19の影響、低賃金、高齢化、技術スキル不足など複数の要因により、30年間で最も深刻な労働力不足に直面しています。製造企業は、これらの課題克服のため、革新的な技術の開発と拡大に投資を拡大しています。例えば、2022年11月、イギリスを拠点とするShadow Robotは、医薬品とワクチン製造の無菌環境での複雑な作業を行うためのHaptic Telerobotを設計・開発しました。

アジア太平洋地域の医薬品ロボット市場動向

2024年、アジア太平洋地域は医薬品ロボット市場で66.57%の売上高シェアを占めました。これは、日本やインドなど、多くの地元医薬品企業が存在し、新興のロボット工学スタートアップ企業が、患者ケアの最適化、医療サービスの向上、コスト削減を実現する革新的な医療技術の開発を通じて、この成長を後押しすると予想されるためです。さらに、医薬品協働ロボットシステムを含む新技術への関心の高まりが、市場成長に寄与すると予想されています。

中国医薬品ロボット市場は、国内生産施設の近代化が進むこと、および政府の支援策が医薬品協働ロボットの需要を後押しする見込みから、予測期間中に相当な市場シェア率を維持すると予測されています。例えば、2023年8月、北京市経済情報技術局は、市内のロボット技術開発を促進するため、14億ドルのロボットファンドの投資を発表しました。このファンドは北京を国際的な産業ハブとして位置付けることを目的とし、業界内の地元企業に対し、最新イノベーションのインキュベーション、商業的突破口の開発、合併・買収活動の資金調達支援を提供します。

インドの医薬品ロボット市場は、医薬品業界における協働ロボットの採用拡大と新製品発売により、大きな市場シェアを占めています。ロボット工学に関する国家戦略案によると、インドは2021年にロボット設置台数が54%増加し、合計4,945台に達しました。これにより、インドは年間産業用ロボット設置台数で世界10位にランクインしました。さらに、政府と民間投資家からの資金支援の拡大が、予測期間中の市場成長を後押しすると予想されています。

ラテンアメリカ製薬ロボット市場動向

ラテンアメリカ製薬ロボット市場は、予測期間中に2番目に高い年平均成長率(CAGR)を記録すると予想されています。これは、ブラジルやメキシコなどの新興国における技術革新と研究開発の進展に起因しています。これらの国々は、医療インフラの進化と製薬産業の拡大により、魅力的なビジネス機会を提供しています。

ブラジル製薬ロボット市場は、大きな市場シェアを占めています。ブラジルにおける製薬製造は、自動化への移行が著しく進んでいます。協働ロボットは、人間オペレーターと協力して作業できるため、生産性向上と作業者の安全性の向上に貢献しています。協働ロボットのメリットである精度、高速性、エラーのない操作は、製薬業界におけるこれらの機械の採用を促進すると予想されます。

中東・アフリカ製薬ロボット市場動向

中東・アフリカ(MEA)の製薬ロボット市場は、意識の高まりと採用の拡大、医療インフラの整備により、大きな市場シェアを占めています。しかし、この地域における熟練した人材の不足が、ロボット支援手術の需要を増加させる要因となる見込みです。さらに、医療ロボット市場における新製品の開発、FDA承認の増加、国際的なプレイヤー間の製品改良のための提携の拡大が、予測期間中に市場を拡大させる要因となるでしょう。

アラブ首長国連邦(UAE)の医薬品ロボット市場は、生産性向上とオペレーションの柔軟性向上の需要拡大により、大きな市場シェアを占めています。人口増加と医療技術の進歩により医薬品需要が拡大する中、製造メーカーは品質と安全性の基準を維持しつつ生産量を拡大する圧力に直面しています。コボットは、反復的で労働集約的なタスクの自動化により、このバランスを実現可能にします。これにより、同国におけるこのようなロボットの採用が市場を拡大しています。

主要な医薬品ロボット企業動向

医薬品ロボット市場における主要な企業は、製品ポートフォリオの拡大、パートナーシップ・協業、合併・買収、事業展開の拡大など、革新的な事業成長戦略の策定に注力しています。

主要な医薬品ロボット企業:

以下の企業は、医薬品ロボット市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ABB Ltd.

- Universal Robots A/S

- Kawasaki Heavy Industries Ltd.

- Yaskawa Electric Corporation

- FANUC America Corporation

- Marchesini Group S.p.A

- Seiko Epson Corporation

- Denso Wave, Inc.

- Shibuya Corporation

- Mitsubishi Electric Corporation

- Kuka AG

最近の動向

- 2024年3月、オリス・ロボティクスはカワサキ・ロボティクス株式会社と新たなパートナーシップを締結しました。このパートナーシップにより、顧客は生産再開を迅速化、トラブルシューティングとダウンタイム費用を最大90%削減し、専門家のサポートに迅速にアクセスできるようになります。オリスユーザーは、セキュアな接続を介してオンプレミスデバイス経由でロボットに直接接続可能です。

- 2023年12月、三菱電機インドはインドに先進的なファクトリーオートメーションシステム施設を設立しました。この施設は、同社のグローバル展開を拡大し、インドおよび国際市場のニーズに対応することを目的としています。施設は、配送効率とサプライチェーン能力の最適化、コスト効率の確保、顧客および製造業全体への効率性と精度の向上を支援します。

- 2023年12月、ABB RoboticsとXtalPiは、中国で自動化ラボワークステーションの製造に関する戦略的提携を締結しました。これらの自動化ラボは、バイオ医薬品、化学、化学工学、新エネルギー材料分野の研究開発生産性を向上させるものと期待されています。XtalPi Intelligent Automationは、GoFaコボットを活用して調製、濾過、希釈、反応プロセスを自動化し、自動ガイド車両(AGV)と組み合わせることで、研究開発の効率化を実現します。

- 2023年7月、YASKAWA Indiaはインドに先進的なロボティクス体験センターを設立しました。この最先端施設では、産業自動化の最新技術を紹介し、関節式ロボット、協働ロボット、ドライブ、モーションコントロール製品を含む6つのロボットセルを展示しています。

- 2023年3月、ABBはミシガン州の北米ロボット本社および製造施設を拡大すると発表しました。この2,000万ドルの投資は72の高度な技術職の創出が見込まれており、ABB Roboticsが米国における最先端ロボットソリューションの先駆的開発と製造におけるグローバルなリーダーシップを強化する重要なステップとなります。

グローバル医薬品ロボット市場レポートのセグメンテーション

このレポートは、2021年から2033年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Research, Inc.は、製品、アプリケーション、エンドユーザー、地域に基づいて、グローバル医薬品ロボット市場レポートをセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2021年~2033年)

- 伝統的ロボット

- 関節式ロボット

- SCARAロボット

- デルタ/パラレルロボット

- カルテシアンロボット

- デュアルアームロボット

- 協働ロボット

- 伝統的ロボット

- 用途別見通し(売上高、米ドル百万、2021年~2033年)

- ピッキングとパッケージング

- 医薬品検査

- 研究室応用

- 最終用途別見通し(売上高、百万ドル、2021年~2033年)

- 製薬会社

- 研究施設

- 地域別見通し(売上高、百万ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- イギリス

- イタリア

- スペイン

- フランス

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- MEA

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. アプリケーション見通し

2.2.2. 製品見通し

2.2.3. 最終用途見通し

2.3. 競合分析

第3章. グローバル医薬品ロボット市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. グローバル医薬品ロボット:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 技術動向

3.5. 事例分析

第4章. グローバル医薬品ロボット市場セグメント分析(製品別)、2021年~2033年(百万ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年と2033年

4.3. セグメントダッシュボード

4.4. グローバル医薬品ロボット市場(製品別)、2021年から2033年

4.5. 伝統的ロボット

4.5.1. 伝統的ロボット市場の見積もりおよび予測、2021年から2033年(百万米ドル)

4.5.2. 関節式ロボット

4.5.2.1. 関節式ロボット市場の見積もりおよび予測、2021年から2033年(百万米ドル)

4.5.3. デルタ/パラレルロボット

4.5.3.1. デルタ/パラレルロボット市場規模と予測(2021年から2033年、百万ドル)

4.5.4. SCARAロボット

4.5.4.1. SCARAロボット市場規模と予測(2021年から2033年、百万ドル)

4.5.5. 2アームロボット

4.5.5.1. 2アームロボット市場規模と予測(2021年~2033年、百万ドル)

4.5.6. カートesianロボット

4.5.6.1. カートesianロボット市場規模と予測(2021年~2033年、百万ドル)

4.6. 協働ロボット

4.6.1. 協働ロボット市場規模と予測(2021年~2033年)(百万ドル)

第5章. グローバル医薬品ロボット市場セグメント分析(用途別)、2021年~2033年(百万ドル)

5.1. 定義と範囲

5.2. アプリケーション別市場シェア分析、2024年と2033年

5.3. セグメントダッシュボード

5.4. グローバル医薬品ロボット市場、アプリケーション別、2021年から2033年

5.5. ピッキングとパッケージング

5.5.1. ピッキングとパッケージング学習市場規模と予測、2021年から2033年 (USD百万)

5.6. 医薬品検査

5.6.1. 医薬品検査市場の見積もりおよび予測、2021年から2033年(USD百万)

5.7. 実験室応用

5.7.1. 実験室応用市場の見積もりおよび予測、2021年から2033年(USD百万)

第6章. グローバル医薬品ロボット市場セグメント分析(用途別)、2021年~2033年(百万米ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析、2024年と2033年

6.3. セグメントダッシュボード

6.4. グローバル医薬品ロボット市場、最終用途別、2021年から2033年

6.5. 医薬品企業

6.5.1. 医薬品企業市場規模と予測、2021年から2033年 (USD百万)

6.6. 研究機関

6.6.1. 研究機関の市場規模と予測、2021年から2033年(USD百万)

第7章 医薬品ロボット市場セグメント分析、地域別、2021年から2033年(USD百万)

7.1. 地域別市場シェア分析、2024年と2034年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場スナップショット

7.4. 地域別医薬品ロボット市場シェア、2024年と2033年:

7.5. 北米

7.5.1. 北米医薬品ロボット市場、2021年~2033年(百万米ドル)

7.5.2. アメリカ

7.5.2.1. 主要国動向

7.5.2.2. 規制状況

7.5.2.3. 競争状況

7.5.2.4. アメリカ製薬用ロボット市場、2021年~2033年(USD百万)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 規制動向

7.5.3.3. 競争動向

7.5.3.4. カナダ製薬用ロボット市場、2021年~2033年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 規制動向

7.5.4.3. 競争状況

7.5.4.4. メキシコ医薬品ロボット市場、2021年~2033年(百万ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ医薬品ロボット市場、2021年~2033年(百万ドル)

7.6.2. イギリス

7.6.2.1. 主要国動向

7.6.2.2. 規制環境

7.6.2.3. 競争状況

7.6.2.4. イギリス医薬品ロボット市場、2021年~2033年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 規制状況

7.6.3.3. 競争状況

7.6.3.4. ドイツの医薬品ロボット市場、2021年~2033年(百万ドル)

7.6.4. フランス

7.6.4.1. 主要国動向

7.6.4.2. 規制動向

7.6.4.3. 競争状況

7.6.4.4. フランス製薬ロボット市場、2021年~2033年(百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国動向

7.6.5.2. 規制状況

7.6.5.3. 競争状況

7.6.5.4. イタリアの医薬品ロボット市場、2021年~2033年(百万ドル)

7.6.6. スペイン

7.6.6.1. 主要国動向

7.6.6.2. 規制状況

7.6.6.3. 競争状況

7.6.6.4. スペインの医薬品ロボット市場、2021年~2033年 (USD百万)

7.6.7. ノルウェー

7.6.7.1. 主要国動向

7.6.7.2. 規制動向

7.6.7.3. 競争状況

7.6.7.4. ノルウェーの医薬品ロボット市場、2021年~2033年(USD百万)

7.6.8. スウェーデン

7.6.8.1. 主要国動向

7.6.8.2. 規制環境

7.6.8.3. 競争環境

7.6.8.4. スウェーデンの医薬品ロボット市場、2021年~2033年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 規制環境

7.6.9.3. 競争環境

7.6.9.4. デンマークの医薬品ロボット市場、2021年~2033年(百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制環境

7.7.1.3. 競争環境

7.7.1.4. 日本医薬品ロボット市場、2021年~2033年(百万ドル)

7.7.2. 中国

7.7.2.1. 主要国動向

7.7.2.2. 規制動向

7.7.2.3. 競争状況

7.7.2.4. 中国医薬品ロボット市場、2021年~2033年 (百万ドル)

7.7.3. インド

7.7.3.1. 主要国動向

7.7.3.2. 規制動向

7.7.3.3. 競争状況

7.7.3.4. インドの医薬品ロボット市場、2021年~2033年(百万ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国動向

7.7.4.2. 規制動向

7.7.4.3. 競争状況

7.7.4.4. オーストラリアの医薬品ロボット市場、2021年~2033年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国動向

7.7.5.2. 規制動向

7.7.5.3. 競争状況

7.7.5.4. 韓国の医薬品ロボット市場、2021年~2033年(百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国動向

7.7.6.2. 規制動向

7.7.6.3. 競争状況

7.7.6.4. タイの医薬品ロボット市場、2021年~2033年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国動向

7.8.1.2. 規制動向

7.8.1.3. 競争状況

7.8.1.4. ブラジル医薬品ロボット市場、2021年~2033年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国動向

7.8.2.2. 規制動向

7.8.2.3. 競争動向

7.8.2.4. アルゼンチン医薬品ロボット市場、2021年~2033年 (百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要国動向

7.9.1.2. 規制動向

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ製薬ロボット市場、2021年~2033年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国動向

7.9.2.2. 規制動向

7.9.2.3. 競争状況

7.9.2.4. サウジアラビアの医薬品ロボット市場、2021年~2033年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要国動向

7.9.3.2. 規制環境

7.9.3.3. 競争状況

7.9.3.4. アラブ首長国連邦(UAE)の医薬品ロボット市場、2021年~2033年(百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 規制環境

7.9.4.3. 競争状況

7.9.4.4. クウェート医薬品ロボット市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロファイル

8.3.1. ABB Ltd.

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. ユニバーサル・ロボッツ・A/S

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. カワサキ重工業株式会社

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. ヤスカワ電気株式会社

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. ファナックアメリカ株式会社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. マルケジーニ・グループ S.p.A.

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. セイコーエプソン株式会社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. デンソーウェーブ株式会社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. 渋谷株式会社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. 三菱電機株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. Kuka AG.

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米医薬品ロボット市場(製品別)、2021年~2033年(百万ドル)

表4 北米医薬品ロボット市場(用途別)、2021年~2033年(百万ドル)

表5 北米医薬品ロボット市場(最終用途別)、2021年~2033年(百万ドル)

表6 米国医薬品ロボット市場(製品別)、2021年~2033年(百万ドル)

表7 米国医薬品ロボット市場(用途別)、2021年~2033年(百万ドル)

表8 米国医薬品ロボット市場(最終用途別)、2021年~2033年(百万ドル)

表9 カナダ医薬品ロボット市場(製品別)、2021年~2033年(百万ドル)

表10 カナダ医薬品ロボット市場(用途別)、2021年~2033年(百万ドル)

表11 カナダ医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表12 メキシコ医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表13 メキシコ医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表14 メキシコ医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表15 欧州医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表16 欧州医薬品ロボット市場、用途別、2021年~2033年 (USD百万)

表17 欧州医薬品ロボット市場、最終用途別、2021年~2033年(USD百万)

表18 イギリス医薬品ロボット市場、製品別、2021年~2033年(USD百万)

表19 イギリス医薬品ロボット市場、用途別、2021年~2033年 (USD百万)

表20 イギリス医薬品ロボット市場、用途別、2021年~2033年 (USD百万)

表21 ドイツ医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表22 ドイツ医薬品ロボット市場、用途別、2021年~2033年 (USD百万)

表23 ドイツの医薬品ロボット市場、最終用途別、2021年~2033年(百万ドル)

表24 フランスの医薬品ロボット市場、製品別、2021年~2033年(百万ドル)

表25 フランスの医薬品ロボット市場、用途別、2021年~2033年 (USD百万)

表26 フランス製薬ロボット市場、最終用途別、2021年~2033年(USD百万)

表27 イタリア製薬ロボット市場、製品別、2021年~2033年(USD百万)

表28 イタリアの医薬品ロボット市場、用途別、2021年~2033年(百万ドル)

表29 イタリアの医薬品ロボット市場、最終用途別、2021年~2033年(百万ドル)

表30 スペインの医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表31 スペインの医薬品ロボット市場、用途別、2021年~2033年(USD百万)

表32 スペインの医薬品ロボット市場、最終用途別、2021年~2033年(百万ドル)

表33 スウェーデンの医薬品ロボット市場、製品別、2021年~2033年(百万ドル)

表34 スウェーデンの医薬品ロボット市場、用途別、2021年~2033年(百万ドル)

表35 スウェーデン医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表36 デンマーク医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表37 デンマーク医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表38 デンマークの医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表39 ノルウェーの医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表40 ノルウェーの医薬品ロボット市場、用途別、2021年~2033年(USD百万)

表41 ノルウェーの医薬品ロボット市場、最終用途別、2021年~2033年(USD百万)

表42 アジア太平洋地域の医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表43 アジア太平洋地域医薬品ロボット市場、用途別、2021年~2033年 (USD百万)

表44 アジア太平洋地域医薬品ロボット市場、最終用途別、2021年~2033年 (USD百万)

表45 日本医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表46 日本の医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表47 日本の医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表48 中国の医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表49 中国の医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表50 中国の医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表51 インドの医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表52 インドの医薬品ロボット市場、用途別、2021年~2033年(USD百万)

表53 インドの医薬品ロボット市場、最終用途別、2021年~2033年(USD百万)

表54 オーストラリアの医薬品ロボット市場、製品別、2021年~2033年(USD百万)

表55 オーストラリアの医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表56 オーストラリアの医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表57 韓国の医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表58 韓国の医薬品ロボット市場、用途別、2021年~2033年(USD百万)

表59 韓国の医薬品ロボット市場、最終用途別、2021年~2033年(USD百万)

表60 タイの医薬品ロボット市場(製品別)、2021年~2033年(百万米ドル)

表61 タイの医薬品ロボット市場(用途別)、2021年~2033年(百万米ドル)

表62 タイの医薬品ロボット市場(最終用途別)、2021年~2033年 (USD百万)

表63 ラテンアメリカ医薬品ロボット市場、製品別、2021年~2033年(USD百万)

表64 ラテンアメリカ医薬品ロボット市場、用途別、2021年~2033年(USD百万)

表65 ラテンアメリカ医薬品ロボット市場、最終用途別、2021年~2033年 (USD百万)

表66 ブラジル医薬品ロボット市場、製品別、2021年~2033年 (USD百万)

表67 ブラジル医薬品ロボット市場、用途別、2021年~2033年 (USD百万)

表68 ブラジル医薬品ロボット市場、最終用途別、2021年~2033年 (USD百万)

表69 アルゼンチン医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表70 アルゼンチン医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表71 アルゼンチン医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表72 MEA医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表73 MEA医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表74 MEA医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表75 南アフリカ医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表76 南アフリカ医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表77 南アフリカ医薬品ロボット市場、最終用途別、2021年~2033年 (USD百万)

表78 サウジアラビアの医薬品ロボット市場、製品別、2021年~2033年(USD百万)

表79 サウジアラビアの医薬品ロボット市場、用途別、2021年~2033年(USD百万)

表80 サウジアラビアの医薬品ロボット市場、最終用途別、2021年~2033年(USD百万)

表81 アラブ首長国連邦(UAE)の医薬品ロボット市場、製品別、2021年~2033年(米ドル百万)

表82 アラブ首長国連邦(UAE)の医薬品ロボット市場、用途別、2021年~2033年(米ドル百万)

表83 アラブ首長国連邦(UAE)の医薬品ロボット市場、最終用途別、2021年~2033年(米ドル百万)

表84 クウェート医薬品ロボット市場、製品別、2021年~2033年(百万米ドル)

表85 クウェート医薬品ロボット市場、用途別、2021年~2033年(百万米ドル)

表86 クウェート医薬品ロボット市場、最終用途別、2021年~2033年(百万米ドル)

図のリスト

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 医薬品ロボット:市場見通し

図9 医薬品ロボットの競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し.

図12 医薬品ロボットのドライバー影響

図13 医薬品ロボットの制約要因の影響

図14 医薬品ロボットの戦略的イニシアチブ分析

図15 医薬品ロボット:製品動向分析

図16 医薬品ロボット:製品見通しと主要なポイント

図17 伝統的ロボット市場の見積もりおよび予測、2021年~2033年

図18 協働ロボット市場の見積もりおよび予測、2021年~2033年

図19 関節式ロボット市場の見積もりおよび予測(2021年~2033年)

図20 SCARAロボット市場の見積もりおよび予測(2021年~2033年)

図21 デルタ/パラレルロボット市場の見積もりおよび予測(2021年~2033年)

図22 カートesianロボット市場の見積もりおよび予測(2021年~2033年)

図23 ダブルアームロボット市場の見積もりおよび予測(2021年~2033年)

図24 製薬用ロボット: アプリケーション動向分析

図25 医薬品ロボット:アプリケーション見通しと主要なポイント

図26 ピッキングとパッケージング市場規模と予測(2021年~2033年)

図27 医薬品検査市場規模と予測(2021年~2033年)

図28 実験室応用市場の見積もりおよび予測(2021年~2033年)

図29 医薬品ロボット:最終用途動向分析

図30 医薬品ロボット:最終用途見通しと主要なポイント

図31 医薬品企業市場の見積もりおよび予測(2021年~2033年)

図32 研究施設市場の見積もりおよび予測(2021年~2033年)

図33 グローバル医薬品ロボット市場:地域別動向分析

図34 グローバル医薬品ロボット市場:地域別見通しと主要なポイント

図35 北米医薬品ロボット市場の見積もりおよび予測(2021年~2033年)(百万ドル)

図36 主要国の動向

図37 米国製薬ロボット市場の見積もりおよび予測(2021年~2033年)(百万ドル)

図38 主要国の動向

図39 カナダ製薬ロボット市場の見積もりおよび予測(2021年~2033年)(百万ドル)

図40 主要国の動向

図41 メキシコ製薬ロボット市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図42 欧州製薬ロボット市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図43 主要国動向

図44 イギリス製薬ロボット市場の見積もりおよび予測、2021年~2033年 (USD百万)

図45 主要国の動向

図46 ドイツの医薬品ロボット市場推定値と予測、2021年~2033年(USD百万)

図47 主要国の動向

図48 スペインの医薬品ロボット市場推定値と予測、2021年~2033年(USD百万)

図49 主要国動向

図50 フランス製薬ロボット市場の見積もりおよび予測(2021年~2033年)(百万ドル)

図51 主要国動向

図52 イタリア製薬ロボット市場の見積もりおよび予測(2021年~2033年)(百万ドル)

図53 主要国の動向

図54 ノルウェーの医薬品ロボット市場推定値と予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 デンマークの医薬品ロボット市場推定値と予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 スウェーデンの医薬品ロボット市場推定値と予測(2021年~2033年、百万ドル)

図59 アジア太平洋地域の医薬品ロボット市場推定値と予測(2021年~2033年、百万ドル)

図60 主要国の動向

図61 日本の医薬品ロボット市場の見積もりおよび予測(2021年~2033年、百万ドル)

図62 主要国の動向

図63 中国の医薬品ロボット市場の見積もりおよび予測(2021年~2033年、百万ドル)

図64 主要国動向

図65 インドの医薬品ロボット市場規模予測(2021年~2033年、百万ドル)

図66 主要国動向

図67 オーストラリアの医薬品ロボット市場規模予測(2021年~2033年、百万ドル)

図68 主要国動向

図69 韓国の医薬品ロボット市場規模と予測(2021年~2033年、百万ドル)

図70 主要国の動向

図71 タイの医薬品ロボット市場規模と予測(2021年~2033年) (百万米ドル)

図72 ラテンアメリカ製薬ロボット市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図73 主要国の動向

図74 ブラジル医薬品ロボット市場の見積もりおよび予測(2021年~2033年)(百万ドル)

図75 主要国の動向

図76 メキシコ医薬品ロボット市場の見積もりおよび予測(2021年~2033年) (USD百万)

図77 主要国動向

図78 アルゼンチン医薬品ロボット市場の見積もりおよび予測、2021年~2033年(USD百万)

図79 MEA医薬品ロボット市場の見積もりおよび予測、2021年~2033年(USD百万)

図80 主要国の動向

図81 南アフリカ 医薬品ロボット市場の見積もりおよび予測、2021年~2033年(USD百万)

図82 主要国の動向

図83 サウジアラビアの医薬品ロボット市場規模予測(2021年~2033年、百万ドル)

図84 主要国の動向

図84 UAEの医薬品ロボット市場規模予測(2021年~2033年、百万ドル)

図 85 主要国の動向

図86 クウェート製薬ロボット市場の見積もりおよび予測、2021年~2033年(百万ドル)

| ※参考情報 医薬品ロボットは、製薬業界においてさまざまな作業を自動化するために設計されたロボットのことを指します。これらのロボットは、製造プロセス、調剤、物流、そして臨床研究など多岐にわたる用途で使用されています。医薬品ロボットは、高い精度と効率性を誇り、人間が行う作業に代わっているため、医薬品の品質向上やコスト削減に寄与しています。 医薬品ロボットには主にいくつかの種類があります。第一に、製造ロボットがあります。これは、薬品の製造工程において、材料の搬送や混合、包装を行います。高い精度と再現性を持つため、無駄なロスを減らし、生産性を向上させることが可能です。 次に、調剤ロボットが挙げられます。調剤ロボットは、病院や薬局において、処方された薬を自動的に準備する役割を果たします。これにより、調剤ミスを減少させるだけでなく、作業効率を向上させ、人間のオペレーターがより重要な業務に集中できるようになります。 また、物流ロボットも重要な役割を果たしています。これらのロボットは、倉庫内での薬品の保管やピッキング、出荷を自動化します。手作業に比べて、作業の迅速化や正確性の向上が実現でき、在庫管理の効率も大幅に改善されます。 さらに、臨床研究向けのロボットも存在します。これらは、生物試料の管理や、データの収集・分析を行うための支援を行います。特に、臨床試験におけるデータの正確性が求められるため、ロボットを用いた自動化は非常に効果的です。 関連技術としては、AI(人工知能)や機械学習、IoT(モノのインターネット)技術があります。AIは、医薬品ロボットの動作を最適化し、さまざまな状況に応じた柔軟な動作を実現するために使用されます。また、機械学習を用いることで、ロボット自身がデータを解析し、過去の情報を基に次の行動を選択する能力が向上します。 IoT技術は、ロボット同士や他のシステムとの連携を可能にします。これにより、リアルタイムでのデータ収集や分析が行え、業務の最適化が進みます。たとえば、在庫状況をリアルタイムで把握し、必要な時に必要な物を自動で発注することで、業務全体の効率を向上させることができます。 医薬品ロボットは、医療現場での作業を大幅に変革する可能性を持っています。安全性や効率性を高めることで、医療サービスの質も向上します。そのため、今後ますます多くの医療機関で導入が進むと予想されます。 医薬品ロボットの導入には、初期投資や運用コストがかかるものの、長期的には人件費の削減や生産性の向上から、投資対効果が得られるケースが多いです。特に、労働力不足が問題視される日本の医療現場においては、ロボット技術の導入が急務となっています。 以上のように、医薬品ロボットは製薬業界に必要不可欠な存在となりつつあります。今後も技術の進展とともに、ますます多様な役割を担うことが期待され、医療の質や効率を向上させる重要なツールとなるでしょう。医薬品業界におけるさらなる革新が進む中で、ロボット技術はその中心に位置しています。 |