ハワイ大学が2025年2月に発表したデータによると、米国では毎年約650万人が慢性傷に罹患しており、これによる医療費は推定250億ドルに上るとされています。このような高い傷の負担と世界的な医療費の増加は、今後数年間で傷用ゲル市場の需要を後押しすると予想されています。

世界中で増加する手術件数は、創傷ゲル市場拡大の主要な要因です。手術は急性創傷を引き起こすことが多く、感染リスクを最小限に抑え、早期治癒を促進するための効果的な術後ケアが不可欠です。先進的な創傷ケア製品、特に創傷ゲルは、湿潤な創傷環境を維持し、自己溶解性デブリドマンをサポートし、組織再生を促進する能力から、ますます好まれています。2025年にBMC Surgery誌に発表されたデータによると、世界では年間約3億1,300万件の手術が実施されています。この大規模な手術件数は、信頼性が高く効果的な創傷ケアソリューションの需要拡大を浮き彫りにし、手術後の治癒プロセスにおける創傷ゲルの重要な役割を再確認しています。

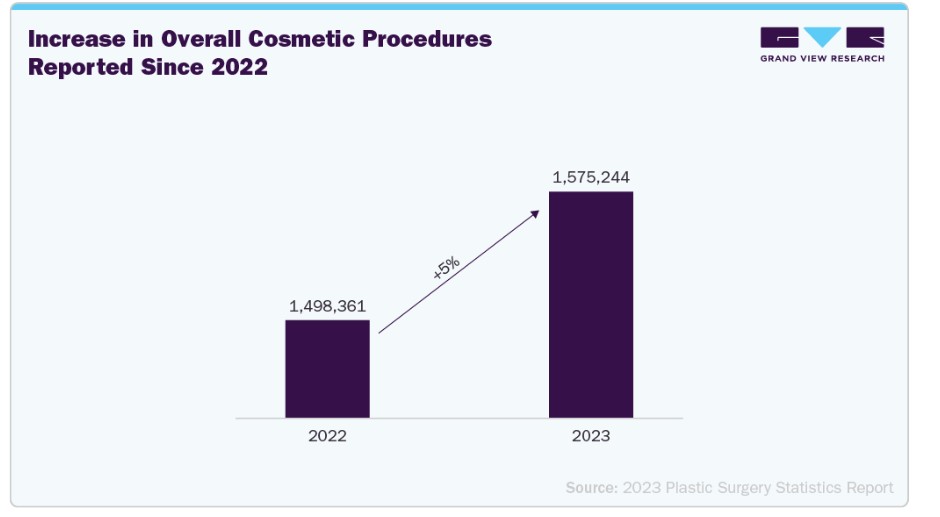

伝統的な医療手術に加え、美容外科手術と形成外科手術の需要増加が市場の拡大に大きく貢献すると予想されています。アメリカ形成外科学会(ASPS)の2023年美容外科統計報告書によると、2022年から2023年にかけて美容手術の総件数は5%増加しました。以下のグラフに示されています:

美容手術後の術後ケアにおいて、創傷ゲルは重要な役割を果たします。これらのゲルは、湿潤創傷治癒を促進することで切開部や軽度の外科的創傷を管理し、瘢痕形成のリスクを軽減し、感染のリスクを最小限に抑え、組織再生を加速します。その結果、傷用ゲルは美容医療におけるクリニック内の術後プロトコルと自宅でのアフターケアルーティンにおいて不可欠なものとなっています。美容外科手術の件数が増加するに伴い、傷用ゲルの需要も同様に増加すると予想されます。

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。創傷ゲル業界は、慢性創傷の負担増加、新製品の発売拡大、手術件数の増加により、高い成長率を示しています。

業界関係者や研究者は、高度な傷用ゲル開発に注力しています。複数の臨床試験が進行中で、革新的な製品の開発が進められています。例えば、2025年3月、SOLASCURE Ltdは、Aurase Wound GelのフェーズII臨床試験に最初の患者を登録しました。このゲルは、傷床の準備とデブリドマンを通じて治癒を促進する、タラマセを放出するハイドロゲルです。

規制当局の承認は、創傷ゲル業界のイノベーションと市場成長を加速し、先進的な治療法へのアクセスを拡大します。例えば、2023年12月、FDAは、6ヶ月以上の患者における接合部型および栄養障害型表皮水疱症(Junctional and Dystrophic Epidermolysis Bullosa)の partial thickness wounds の治療用外用ゲル「FILSUVEZ」を承認しました。これは、希少創傷ケア治療における重要なマイルストーンとなりました。

合併と買収は、傷用ゲル業界で積極的に活用されており、企業はポートフォリオの拡大、イノベーションの加速、市場プレゼンスの強化を実現しています。例えば、2024年11月、BioStem TechnologiesはProgenaMatrixとrevyve Antimicrobial Wound Gelの買収に関する意向書(LOI)を締結し、ProgenaCare Globalの資産を戦略的に取得することで、胎盤由来のバイオロジクス製品ラインを強化しました。

創傷ゲル企業は、市場アクセスを拡大し、高度な治療法への需要増加に対応するため、地域展開を加速しています。例えば、2024年と2025年にレヴィーブ抗菌創傷ゲルの販売網を米国とカナダに拡大し、バイオステムの北米地域での存在感を強化するとともに、主要な医療システムにおける早期段階の創傷治療オプションへのアクセスを向上させます。

製品動向

2024年、創傷ゲル市場はドレッシングセグメントが主導しました。これは、ハイドロゲル、ゲル化繊維、ハチミツやシリコンゲルドレッシングなどの特殊な配合物を含む先進素材の継続的なイノベーションが背景にあります。効果的な創傷管理ソリューションへの需要増加と新製品発売の拡大が、この成長をさらに後押ししました。例えば、2022年12月、NEXGELは芝生やスポーツによる火傷の治療と保護を目的とした新しいハイドロゲルドレッシングを発売し、スポーツ医学や急性期医療分野におけるドレッシングの応用範囲の拡大を浮き彫りにしました。

ゲルセグメントは、急性期と慢性期の傷の両方に対する汎用性、使用の容易さ、効果の高さから、傷用ゲル市場で最も急速に成長するセグメントになると予想されています。継続的な研究開発と新製品の開発が、このセグメントの成長を支えると予想されています。例えば、2024年2月、CSIR-中央皮革研究機関(CLRI)の研究チームは、糖尿病性傷と火傷の治癒を促進するために設計された、シルクフィブロインとコラーゲン様タンパク質から作られた新規PASCHハイドロゲルを開発しました。この革新は、傷用ゲル技術における潜在的な進歩を浮き彫りにしています。

抗菌特性に関する洞察

銀(Ag+)セグメントは、2024年に抗菌特性セグメントで最大の市場シェアを占め、先進的な創傷ケアにおけるリーダーシップを確立しています。また、予測期間中に最も急速な成長が予想されています。その広範囲な抗菌特性は、特に糖尿病性足潰瘍や褥瘡などの慢性創傷における感染を引き起こす病原体に対して特に効果的です。さらに、病院や在宅ケア設定での銀ゲルへの需要増加は、このセグメントの強い市場存在感と継続的な成長を後押ししています。

非銀セグメントは、金属ベースの製剤の代替として安全で生体適合性の高い製品への需要増加を背景に、2025年から2033年にかけて大幅に成長すると予測されています。銀に関連するアレルギー反応や細胞毒性のリスクに対する認識の高まりと、ハチミツ、ヨウ素、コラーゲンなどの天然成分の活用拡大が、採用を後押ししています。この傾向は、慢性傷と急性傷の管理において、個人に合わせたより優しい傷ケアソリューションへの移行という広範な動きと一致しています。

アプリケーションインサイト

慢性傷セグメントは2024年に市場を支配し、55.29%の最大のシェアを占めました。この支配的な地位は、慢性傷の高発症率と大きな医療負担に起因しています。Springer Nature Limitedが2024年12月に発表したデータによると、慢性傷は世界人口の約4%に影響を及ぼしており、糖尿病性足潰瘍、褥瘡、静脈性下肢潰瘍などが主要な疾患です。これらの傷は、効果的な管理と治癒のため、高度な創傷ケア製品を必要とします。慢性疾患の増加、高齢化人口、専門的な創傷ケアの必要性が、2024年の慢性傷セグメントの大きな市場シェアに寄与しました。

急性創傷セグメントは、2025年から2033年にかけて最も急速に成長する市場と予測されています。これは、世界的な手術件数の増加、火傷、外傷のケースの増加が要因です。2024年11月に保健・家族福祉省が発表したデータによると、火傷は世界的な公衆衛生問題であり、年間約265,000人の犠牲者を出しています。

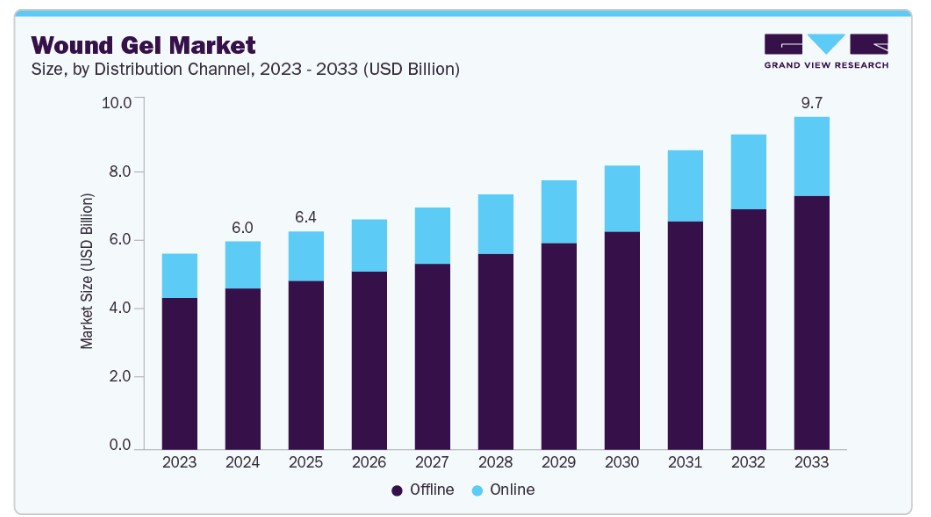

販売チャネルの動向

2024年にオフラインセグメントが最大の市場シェアを占めました。この優位性は、病院、薬局、医療用品店を通じて広く入手可能な創傷用ゲル製品に起因しています。医療従事者が製品選択を指導する点も要因です。オフラインチャネルは、臨床用製品において特に好まれています。これは、対面相談への信頼と治療ソリューションの即時入手可能性が理由です。

オンラインセグメントは2025年から2033年にかけて大幅な成長が見込まれ、この期間中に最も高い年平均成長率(CAGR)6.1%を記録すると予測されています。この成長は、消費者の利便性を重視したECプラットフォームの普及、製品ラインナップの拡大、デジタルヘルスソリューションの採用拡大が要因です。さらに、テレメディシン(telemedicine)とダイレクト・トゥ・コンシューマー販売チャネルの台頭は、患者と介護者がオンライン小売業者を通じて傷ケア製品(ジェルを含む)を購入するのを促進しています。物流の改善、安全な支払いシステム、競争力のある価格設定が、オンラインセグメントの市場における急速な拡大をさらに後押ししています。

エンドユーザー別動向

病院セグメントは2024年に市場を支配し、41.52%の最大のシェアを占めました。この優位性は、急性・慢性疾患による高度な創傷ケアを必要とする患者の大量存在に起因します。病院は手術創、火傷、糖尿病性足潰瘍、褥瘡などの主要な治療拠点として機能し、効果的な創傷用ゲル製品が不可欠です。高度な医療技術へのアクセス、熟練した医療従事者の存在、手術件数の増加が、病院のグローバルな創傷管理におけるリーダーシップをさらに強化しています。

在宅医療分野は、2025年から2033年にかけて市場で最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、特に高齢者や慢性疾患患者における在宅治療の 선호度上昇が要因です。ユーザーフレンドリーな創傷用ゲル製品の普及、テレヘルス技術の進展、医療費意識の高まりが、施設内ケアから在宅管理への移行を促進しています。この傾向は、利便性、個人に合わせたケア、病院訪問の削減に対する需要の高まりを反映しています。

購入方法の洞察

2024年時点で、処方箋セグメントが創傷用ゲル市場で最大の市場シェアを占めました。この優位性は、特に慢性傷、手術後傷、重症傷の治療において、医師の推奨や病院での投与に依存する創傷ケア治療への依存度が高いことが主な要因です。処方箋用ゲルは、抗菌作用、酵素作用、または治癒促進作用を有する高度な配合成分を含有しており、医療監督下での制御された効果的な治療に不可欠です。糖尿病関連潰瘍、褥瘡、手術創の発生率の増加が、処方箋製品の需要を増加させています。

非処方箋セグメントは、2025年から2033年にかけて市場で最も急速な成長を遂げると予測されています。この急成長は、基本的な傷ケアへの消費者意識の高まり、軽傷の自己治療への傾向の増加、および市販(OTC)傷用ゲル製品の容易な入手可能性に起因しています。日常的な切り傷、火傷、擦り傷の管理に便利なコスト効果の高いオプションを求める個人が増加するにつれ、処方箋不要の傷用ゲルの需要は大幅に増加すると予想されます。

地域別動向

2024年時点で、北米は傷用ゲル市場で最大の売上高シェアを占めていました。さらに、3M、Smith & Nephew、ConvaTecなどの主要企業の存在と継続的な製品革新を背景に、予測期間中最も急速な成長が見込まれています。また、高齢化人口の増加と手術件数の増加が、高度なゲル製品への需要を後押しする主要因となっています。例えば、2023年5月に国立医学図書館が発表した研究では、カナダで年間200万件以上の手術が行われていることが報告され、市場の成長可能性が浮き彫りになりました。

米国創傷用ゲル市場動向

米国傷口用ゲル市場は、主要な業界プレイヤーと戦略的提携により、強い成長が見込まれています。例えば、2025年2月、サウスカロライナ医科大学(MUSC)の焼傷センター、ザッカー研究所、チトザン・ヘルスが提携し、銀キトサンと新規化合物の融合技術「Glucosil」を用いた先進的な抗菌ゲルを開発。感染制御と傷の治癒効果の向上を目指しています。

欧州の創傷ゲル市場動向

欧州の創傷ゲル市場は、高齢化人口の増加、糖尿病性足潰瘍や褥瘡などの慢性創傷の発生率上昇、創傷ケア技術の発展を背景に、今後数年間で顕著な成長が見込まれています。2024年1月時点のEU人口は約4億4,930万人で、65歳以上が21.6%を超え、高度なソリューションへの需要が高まっています。

イギリスにおける創傷用ゲル市場は、高齢化、慢性疾患の増加、手術インフラへの投資拡大を背景に、今後数年間で大幅な成長が見込まれています。例えば、NHSイングランドは2024年10月、ケンドルのウェストモランド総合病院に手術センター建設のためUSD 17.62百万ドルを投資したと報告しました。これらの取り組みは手術能力とアクセスを向上させ、全国的な高度なソリューションの需要を後押しする見込みです。

アジア太平洋地域 創傷用ゲル市場動向

アジア太平洋地域市場は、予測期間中に大幅な成長が見込まれています。その要因には、糖尿病などの慢性疾患の増加、急速な高齢化、手術件数の増加などが挙げられます。日本などでは手術件数が大幅に増加しており、効果的な術後ケアと慢性疾患管理を支援する高度な創傷用ゲルの需要がさらに高まっています。

インドの創傷ゲル市場は、予測期間中に著しい成長が見込まれています。創傷ゲルに関する継続的な研究が、同国の市場拡大を後押しすると予想されます。例えば、2025年1月、NITK Surathkalの研究者は、治癒が遅い創傷の治療用に革新的なpH感受性ハイドロゲルを開発し、インドの市場において重要な進展を遂げました。この開発は、同国における手頃で効果的な創傷管理ソリューションへの注目が高まっていることを反映しています。

ラテンアメリカ 創傷用ゲル市場動向

ラテンアメリカの創傷用ゲル市場は、糖尿病や血管疾患などの慢性疾患の増加、高齢化人口の拡大を背景に、安定した成長を遂げています。ブラジルやメキシコなどの国で医療インフラの改善や先進製品へのアクセス拡大も、市場拡大に寄与しています。

中東・アフリカ(MEA)傷用ゲル市場動向

中東・アフリカ(MEA)市場は、糖尿病などの慢性疾患の高発症率、高齢化人口の増加、道路交通事故の増加を背景に、著しい成長を遂げています。これらの要因は、地域における医療課題に対応するため、治癒効果の向上を目的とした先進的な傷ケアソリューション(革新的な製品を含む)の需要を後押ししています。

サウジアラビアの創傷ゲル市場は、道路交通事故の増加、先進的な創傷ケアへの意識の高まり、医療インフラの改善を背景に、大幅な市場成長が見込まれています。特にドライバーや事故被害者からの効果的で便利な創傷管理ソリューションへの需要が、この市場拡大を後押ししています。さらに、サウジアラビアの医療開発を重視した「サウジ・ビジョン2030」などの政府施策も、同国における創傷ゲルの採用拡大を支援しています。

主要な創傷用ゲル企業動向

Medline Industries, LP、Coloplast Ltd、Mölnlycke Health Care AB、Solventum、Convatec Inc.、Smith+Nephew、B. Braun SE、DermaRite Industries, LLC、Integra LifeSciences Corporation、Axio Biosolutions Private Limited、およびSanara MedTech Inc.は、創傷用ゲル市場における主要な企業です。企業は、需要の増加に対応するため、傷用ゲル製品のポートフォリオを拡大し、生産能力を強化しています。さらに、業界プレイヤーは抗菌性や革新的な製品を発売し、競争優位性を獲得しようとしています。

主要な傷用ゲル企業:

以下の企業は、傷用ゲル市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Medline Industries, LP.

- Coloplast Ltd

- Mölnlycke Health Care AB

- Solventum

- Convatec Inc.

- Smith+Nephew

- B. Braun SE

- DermaRite Industries, LLC.

- Integra LifeSciences Corporation

- Axio Biosolutions Private Limited

- Sanara MedTech Inc

最近の動向

- 2025年3月、SolasCureは、Aurase Wound Gelの開発を推進するための第II相臨床試験における最初の患者登録を発表しました。これは、同社がこのゲルが傷の治癒を促進する安全性および有効性を評価する取り組みにおける重要なマイルストーンです。この臨床試験は、この革新的な治療法のさらなる臨床開発と潜在的な規制承認を支援する重要なデータを収集することを目的としています。

- 2025年3月、Mölnlycke Health CareはGranudacynの製造会社を買収しました。Granudacynは、さまざまな傷の種類に対応した傷の洗浄、灌流、保湿を目的としたソリューションとゲルをラインナップしています。この戦略的な買収により、Mölnlyckeの製品ポートフォリオが強化され、傷のケアと感染予防における包括的で効果的なソリューションの提供能力が向上します。

グローバル創傷ゲル市場レポートのセグメンテーション

本レポートは、2021年から2033年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル創傷ゲル市場レポートを、製品、抗菌特性、用途、購入方法、流通チャネル、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2021年~2033年)

- 包帯

- ハイドロゲル包帯

- ゲル化繊維包帯

- その他

- ゲル

- 包帯

- 抗菌特性別見通し(売上高、米ドル百万、2021年~2033年)

- 銀(Ag+)

- 非銀

- 購入方法別見通し(売上高、米ドル百万、2021年~2033年)

- 処方箋

- 非処方箋

- 流通チャネル別見通し(売上高、米ドル百万、2021年~2033年)

- オフライン

- オンライン

- 用途別見通し(売上高、米ドル百万、2021年~2033年)

- 慢性傷

- 糖尿病性足潰瘍(DFU)

- 褥瘡

- ステージ1

- ステージ2

- ステージ3

- ステージ4

- 下肢潰瘍

- 急性傷

- 手術切開

- 火傷

- 1度

- 2度

- 3度

- 切創、擦過傷

- 慢性傷

- 最終用途別市場動向(売上高、米ドル百万、2021-2033)

- 病院

- 専門クリニック

- 外来手術センター

- 在宅医療施設

- 長期介護施設

- その他

- 地域別市場動向(売上高、米ドル百万、2021-2033)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 製品

1.1.2. 抗菌特性

1.1.3. 用途

1.1.4. 購入方法

1.1.5. 流通チャネル

1.1.6. 最終用途

1.1.7. 地域範囲

1.1.8. 推定値と予測期間

1.2. 研究手法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析 (モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争動向

第3章 創傷ゲル市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 外科手術件数の増加

3.2.1.2. 傷の負担の増加

3.2.1.3. 革新的な先進的な傷用ゲルの導入

3.2.1.4. 抗菌製品への移行の拡大

3.2.2. 市場制約分析

3.2.2.1. 傷用ゲルのリコール

3.2.3. 市場機会分析

3.2.3.1. 臨床試験の増加

3.2.3.2. 公的・民間医療インフラの改善

3.2.3.3. 創傷ゲル市場における新興経済国の成長可能性

3.2.3.4. 道路事故とスポーツ傷害の増加

3.2.4. 市場課題分析

3.2.4.1. 創傷ゲルに関連する潜在的な合併症とリスク

3.3. 傷用ゲル市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争状況

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章 創傷用ゲル市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル創傷用ゲル市場製品動向分析

4.3. グローバル創傷ゲル市場規模とトレンド分析(製品別)、2021年から2033年(百万ドル)

4.4. 創傷被覆材

4.4.1. 創傷被覆材市場の見積もりおよび予測(2021年から2033年、百万ドル)

4.4.1.1. ハイドロゲル創傷被覆材

4.4.1.1.1. ハイドロゲルドレッシング市場規模と予測(2021年から2033年)(USD百万)

4.4.1.2. ゲル化繊維ドレッシング

4.4.1.2.1. ゲル化繊維ドレッシング市場規模と予測(2021年から2033年)(USD百万)

4.4.1.3. その他

4.4.1.3.1. その他の市場規模予測(2021年から2033年)(百万ドル)

4.5. ゲル

4.5.1. ゲル市場規模予測(2021年から2033年)(百万ドル)

第5章 創傷ゲル市場:抗菌特性推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル創傷ゲル市場抗菌特性動向分析

5.3. グローバル創傷用ゲル市場規模とトレンド分析(抗菌特性別)、2021年から2033年(百万米ドル)

5.4. 銀

5.4.1. 銀市場の見積もりおよび予測(2021年から2033年)(百万米ドル)

5.5. 非銀

5.5.1. 非銀市場の見積もりおよび予測(2021年から2033年)(百万米ドル)

第6章 創傷ゲル市場:アプリケーション別見積もりおよびトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル創傷ゲル市場アプリケーション動向分析

6.3. グローバル創傷ゲル市場規模およびトレンド分析(アプリケーション別、2021年から2033年)(百万米ドル)

6.4. 慢性創傷

6.4.1. 慢性創傷市場の見積もりおよび予測(2021年から2033年)(百万米ドル)

6.4.1.1. 糖尿病性足潰瘍

6.4.1.1.1. 糖尿病性足潰瘍市場の見積もりおよび予測(2021年から2033年)(百万米ドル)

6.4.1.2. 圧迫性潰瘍

6.4.1.2.1. 圧迫性潰瘍市場規模と予測(2021年から2033年まで)(百万ドル)

6.4.1.2.1.1. ステージ1

6.4.1.2.1.1.1. ステージ1市場規模と予測(2021年から2033年まで)(百万ドル)

6.4.1.2.1.2. ステージ2

6.4.1.2.1.2.1. ステージ2の市場規模推計と予測(2021年から2033年まで)(百万米ドル)

6.4.1.2.1.3. ステージ3

6.4.1.2.1.3.1. ステージ3の市場推定値と予測(2021年から2033年まで、USD百万)

6.4.1.2.1.4. ステージ4

6.4.1.2.1.4.1. ステージ4の市場規模推計と予測(2021年から2033年まで)(USD百万)

6.4.1.3. 脚部潰瘍

6.4.1.3.1. 脚部潰瘍の市場規模推計と予測(2021年から2033年まで)(USD百万)

6.5. 急性創傷

6.5.1. 急性創傷市場の見積もりおよび予測(2021年から2033年まで、USD百万)

6.5.1.1. 外科的切開

6.5.1.1.1. 外科的切開市場の見積もりおよび予測(2021年から2033年まで、USD百万)

6.5.1.2. やけど

6.5.1.2.1. やけど市場規模と予測(2021年から2033年)(百万ドル)

6.5.1.2.1.1. 1度熱傷

6.5.1.2.1.1.1. 1度熱傷市場規模と予測(2021年から2033年) (USD百万)

6.5.1.2.1.2. 2度熱傷

6.5.1.2.1.2.1. 2度熱傷の市場規模推計と予測(2021年から2033年)(USD百万)

6.5.1.2.1.3. 3度熱傷

6.5.1.2.1.3.1. 度熱傷市場規模と予測(2021年から2033年)(百万ドル)

6.5.1.3. 裂傷および擦過傷

6.5.1.3.1. 裂傷および擦過傷市場規模と予測(2021年から2033年)(百万ドル)

第7章. 創傷ゲル市場:購入方法別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバル創傷ゲル市場 購入方法動向分析

7.3. グローバル創傷ゲル市場規模と動向分析(購入方法別)、2021年から2033年(百万米ドル)

7.4. 処方箋

7.4.1. 処方箋市場の見積もりおよび予測(2021年から2033年、百万米ドル)

7.5. 非処方

7.5.1. 非処方市場の見積もりおよび予測(2021年から2033年、USD百万)

第8章 創傷用ゲル市場:流通チャネルの見積もりおよびトレンド分析

8.1. セグメントダッシュボード

8.2. グローバル創傷用ゲル市場 流通チャネル動向分析

8.3. グローバル創傷用ゲル市場規模と動向分析(流通チャネル別)、2021年から2033年(百万米ドル)

8.4. オフライン

8.4.1. オフライン市場の見積もりおよび予測(2021年から2033年)(百万米ドル)

8.5. オンライン

8.5.1. オンライン市場の見積もりおよび予測(2021年から2033年) (USD百万)

第9章. 創傷ゲルデバイス:最終用途別推定値と動向分析

9.1. セグメントダッシュボード

9.2. グローバル創傷ゲル市場最終用途動向分析

9.3. グローバル創傷ゲル市場規模と動向分析(最終用途別)、2021年から2033年(USD百万)

9.4. 病院

9.4.1. 病院市場の見積もりおよび予測(2021年から2033年)(USD百万)

9.5. 専門クリニック

9.5.1. 専門クリニック市場規模と予測(2021年から2033年)(USD百万)

9.6. 外来手術センター

9.6.1. 外来手術センター市場規模と予測(2021年から2033年)(USD百万)

9.7. 訪問医療施設

9.7.1. 訪問医療施設市場規模と予測(2021年から2033年)(百万ドル)

9.8. 長期介護施設

9.8.1. 長期介護施設市場規模と予測(2021年から2033年) (百万米ドル)

9.9. その他

9.9.1. その他の市場規模推計と予測(2021年から2033年)(百万米ドル)

第10章 創傷用ゲル市場:地域別推計とトレンド分析

10.1. 地域別ダッシュボード

10.2. 市場規模と予測、トレンド分析(2021年から2033年)

10.3. 北米

10.3.1. 市場推定値と予測、2021年~2033年(売上高、米ドル百万)

10.3.2. 米国

10.3.2.1. 主要国の動向

10.3.2.2. 競争状況

10.3.2.3. 規制枠組み

10.3.2.4. 償還状況

10.3.2.5. 米国市場推定値と予測、2021年~2033年

10.3.3. カナダ

10.3.3.1. 主要国動向

10.3.3.2. 競争状況

10.3.3.3. 規制枠組み

10.3.3.4. 償還状況

10.3.3.5. カナダ市場の見積もりおよび予測、2021 – 2033

10.3.4. メキシコ

10.3.4.1. 主要な国別動向

10.3.4.2. 競争状況

10.3.4.3. 規制枠組み

10.3.4.4. 償還状況

10.3.4.5. メキシコ市場の見積もりおよび予測(2021年~2033年)

10.4. ヨーロッパ

10.4.1. イギリス

10.4.1.1. 主要国の動向

10.4.1.2. 競争状況

10.4.1.3. 規制枠組み

10.4.1.4. 償還状況

10.4.1.5. イギリス市場の見積もりおよび予測(2021年~2033年)

10.4.2. ドイツ

10.4.2.1. 主要国の動向

10.4.2.2. 競争状況

10.4.2.3. 規制枠組み

10.4.2.4. 償還状況

10.4.2.5. ドイツ市場の見積もりおよび予測(2021年~2033年)

10.4.3. フランス

10.4.3.1. 主要国の動向

10.4.3.2. 競争状況

10.4.3.3. 規制枠組み

10.4.3.4. 償還シナリオ

10.4.3.5. フランス市場の見積もりおよび予測(2021年~2033年)

10.4.4. イタリア

10.4.4.1. 主要国の動向

10.4.4.2. 競争状況

10.4.4.3. 規制枠組み

10.4.4.4. 償還シナリオ

10.4.4.5. イタリア市場の見積もりおよび予測、2021年~2033年

10.4.5. スペイン

10.4.5.1. 主要な国別動向

10.4.5.2. 競争状況

10.4.5.3. 規制枠組み

10.4.5.4. 償還シナリオ

10.4.5.5. スペイン市場の見積もりおよび予測(2021年~2033年)

10.4.6. デンマーク

10.4.6.1. 主要な国別動向

10.4.6.2. 競争状況

10.4.6.3. 規制枠組み

10.4.6.4. 償還シナリオ

10.4.6.5. デンマーク市場の見積もりおよび予測、2021年~2033年

10.4.7. スウェーデン

10.4.7.1. 主要な国別動向

10.4.7.2. 競争状況

10.4.7.3. 規制枠組み

10.4.7.4. 償還シナリオ

10.4.7.5. スウェーデン市場の見積もりおよび予測(2021年~2033年)

10.4.8. ノルウェー

10.4.8.1. 主要な国別動向

10.4.8.2. 競争状況

10.4.8.3. 規制枠組み

10.4.8.4. 償還シナリオ

10.4.8.5. ノルウェー市場の見積もりおよび予測(2021年~2033年)

10.5. アジア太平洋

10.5.1. 日本

10.5.1.1. 主要国の動向

10.5.1.2. 競争状況

10.5.1.3. 規制枠組み

10.5.1.4. 償還シナリオ

10.5.1.5. 日本市場の見積もりおよび予測(2021年~2033年)

10.5.2. インド

10.5.2.1. 主要国の動向

10.5.2.2. 競争状況

10.5.2.3. 規制枠組み

10.5.2.4. 償還シナリオ

10.5.2.5. インド市場の見積もりおよび予測、2021年~2033年

10.5.3. 中国

10.5.3.1. 主要な国別動向

10.5.3.2. 競争状況

10.5.3.3. 規制枠組み

10.5.3.4. 償還シナリオ

10.5.3.5. 中国市場の見積もりおよび予測(2021年~2033年)

10.5.4. 韓国

10.5.4.1. 主要な国別動向

10.5.4.2. 競争状況

10.5.4.3. 規制枠組み

10.5.4.4. 償還シナリオ

10.5.4.5. 韓国市場の見積もりおよび予測(2021年~2033年)

10.5.5. オーストラリア

10.5.5.1. 主要な国別動向

10.5.5.2. 競争状況

10.5.5.3. 規制枠組み

10.5.5.4. 償還シナリオ

10.5.5.5. オーストラリア市場の見積もりおよび予測、2021年~2033年

10.5.6. タイ

10.5.6.1. 主要国の動向

10.5.6.2. 競争状況

10.5.6.3. 規制枠組み

10.5.6.4. 償還シナリオ

10.5.6.5. タイ市場の見積もりおよび予測(2021年~2033年)

10.6. ラテンアメリカ

10.6.1. ブラジル

10.6.1.1. 主要国の動向

10.6.1.2. 競争状況

10.6.1.3. 規制枠組み

10.6.1.4. 償還シナリオ

10.6.1.5. ブラジル市場の見積もりおよび予測(2021年~2033年)

10.6.2. アルゼンチン

10.6.2.1. 主要国の動向

10.6.2.2. 競争状況

10.6.2.3. 規制枠組み

10.6.2.4. 償還シナリオ

10.6.2.5. アルゼンチン市場の見積もりおよび予測、2021年~2033年

10.7. MEA

10.7.1. 南アフリカ

10.7.1.1. 主要国の動向

10.7.1.2. 競争状況

10.7.1.3. 規制枠組み

10.7.1.4. 償還状況

10.7.1.5. 南アフリカ市場の見積もりおよび予測(2021年~2033年)

10.7.2. サウジアラビア

10.7.2.1. 主要な国別動向

10.7.2.2. 競争状況

10.7.2.3. 規制枠組み

10.7.2.4. 償還状況

10.7.2.5. サウジアラビア市場の見積もりおよび予測(2021年~2033年)

10.7.3. アラブ首長国連邦

10.7.3.1. 主要な国別動向

10.7.3.2. 競争状況

10.7.3.3. 規制枠組み

10.7.3.4. 償還状況

10.7.3.5. アラブ首長国連邦市場の見積もりおよび予測、2021 – 2033

10.7.4. クウェート

10.7.4.1. 主要な国別動向

10.7.4.2. 競争状況

10.7.4.3. 規制枠組み

10.7.4.4. 償還シナリオ

10.7.4.5. クウェート市場の見積もりおよび予測(2021年~2033年)

第11章 競争環境

11.1. 主要市場参加者の最近の動向と影響分析

11.2. 企業/競争分類

11.2.1. イノベーター

11.3. ベンダー動向

11.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

11.3.2. 主要な顧客

11.3.3. グローバル主要企業市場シェア分析(2024年)

11.3.4. Coloplast Ltd

11.3.4.1. 会社概要

11.3.4.2. 財務実績

11.3.4.3. 製品ベンチマーク

11.3.4.4. 戦略的イニシアチブ

11.3.5. Medline Industries, LP

11.3.5.1. 会社概要

11.3.5.2. 財務実績

11.3.5.3. 製品ベンチマーク

11.3.5.4. 戦略的イニシアチブ

11.3.6. Mölnlycke Health Care AB

11.3.6.1. 会社概要

11.3.6.2. 財務実績

11.3.6.3. 製品ベンチマーク

11.3.6.4. 戦略的イニシアチブ

11.3.7. Solventum

11.3.7.1. 会社概要

11.3.7.2. 財務実績

11.3.7.3. 製品ベンチマーク

11.3.7.4. 戦略的イニシアチブ

11.3.8. Convatec Inc.

11.3.8.1. 会社概要

11.3.8.2. 財務実績

11.3.8.3. 製品ベンチマーク

11.3.8.4. 戦略的イニシアチブ

11.3.9. スミス・アンド・ネフュー

11.3.9.1. 会社概要

11.3.9.2. 財務実績

11.3.9.3. 製品ベンチマーク

11.3.9.4. 戦略的イニシアチブ

11.3.10. B. ブラウン SE

11.3.10.1. 会社概要

11.3.10.2. 財務実績

11.3.10.3. 製品ベンチマーク

11.3.10.4. 戦略的イニシアチブ

11.3.11. DermaRite Industries, LLC.

11.3.11.1. 会社概要

11.3.11.2. 財務実績

11.3.11.3. 製品ベンチマーク

11.3.11.4. 戦略的イニシアチブ

11.3.12. Integra LifeSciences Corporation.

11.3.12.1. 会社概要

11.3.12.2. 財務実績

11.3.12.3. 製品ベンチマーク

11.3.12.4. 戦略的イニシアチブ

11.3.13. アキオ・バイオソリューションズ・プライベート・リミテッド

11.3.13.1. 会社概要

11.3.13.2. 財務実績

11.3.13.3. 製品ベンチマーク

11.3.13.4. 戦略的イニシアチブ

11.3.14. サンアラ・メドテック・インク.

11.3.14.1. 会社概要

11.3.14.2. 財務実績

11.3.14.3. 製品ベンチマーク

11.3.14.4. 戦略的イニシアチブ

11.4. ヒートマップ分析/ 市場ポジション分析

11.5. 2024年推定市場シェア分析

11.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米創傷用ゲル市場、国別、2021年~2033年(百万ドル)

表4 北米創傷用ゲル市場、製品別、2021年~2033年(百万ドル)

表5 北米創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表6 北米創傷用ゲル市場、流通チャネル別、2021年~2033年(USD百万)

表7 北米創傷用ゲル市場、抗菌特性別、2021年~2033年(USD百万)

表8 北米創傷用ゲル市場、最終用途別、2021年 – 2033(百万ドル)

表9 北米の創傷用ゲル市場、用途別、2021年~2033年(百万ドル)

表10 アメリカの創傷用ゲル市場、製品別、2021年~2033年(百万ドル)

表11 アメリカの創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表12 米国創傷用ゲル市場、流通チャネル別、2021年~2033年(USD百万)

表13 米国創傷用ゲル市場、抗菌特性別、2021年~2033年(百万ドル)

表14 米国創傷用ゲル市場、最終用途別、2021年~2033年(百万ドル)

表15 米国創傷用ゲル市場、用途別、2021年~2033年(百万ドル)

表16 カナダ創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表17 カナダ創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表18 カナダ創傷用ゲル市場、流通チャネル別、2021年~2033年(百万米ドル)

表19 カナダ創傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表20 カナダ創傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表21 カナダ創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表22 メキシコ 創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表23 メキシコ 創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表24 メキシコ 創傷用ゲル市場、販売チャネル別、2021年~2033年 (USD百万)

表25 メキシコ創傷用ゲル市場、抗菌特性別、2021年~2033年(USD百万)

表26 メキシコ創傷用ゲル市場、最終用途別、2021年~2033年(USD百万)

表27 メキシコ創傷用ゲル市場、用途別、2021年 – 2033年(百万ドル)

表28 欧州の創傷用ゲル市場、国別、2021年~2033年(百万ドル)

表29 欧州の創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表30 ヨーロッパの創傷用ゲル市場、流通チャネル別、2021年~2033年(USD百万)

表31 ヨーロッパの創傷用ゲル市場、製品別、2021年~2033年(USD百万)

表32 欧州の創傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表33 欧州の創傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表34 欧州の創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表35 イギリス 創傷用ゲル市場、製品別、2021年~2033年(百万ドル)

表36 イギリス 創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表37 イギリス 傷用ゲル市場、流通チャネル別、2021年~2033年(USD百万)

表38 イギリス 傷用ゲル市場、抗菌特性別、2021年~2033年(USD百万)

表39 イギリス 傷用ゲル市場、最終用途別、2021年~2033年(USD百万)

表40 イギリス 創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表41 ドイツ 創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表42 ドイツの創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表43 ドイツの創傷用ゲル市場、流通チャネル別、2021年~2033年(百万米ドル)

表44 ドイツの創傷用ゲル市場、抗菌特性別、2021年 – 2033年(百万ドル)

表45 ドイツの傷用ゲル市場、用途別、2021年~2033年(百万ドル)

表46 ドイツの傷用ゲル市場、用途別、2021年~2033年(百万ドル)

表47 フランスの傷用ゲル市場、製品別、2021年~2033年(百万ドル)

表48 フランス 創傷用ゲル市場、購入方法別、2021年~2033年(百万ドル)

表49 フランス 創傷用ゲル市場、流通チャネル別、2021年~2033年(百万ドル)

表50 フランス 創傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表51 フランス 創傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表52 フランス 創傷用ゲル市場、用途別、2021年~2033年 (百万米ドル)

表53 イタリアの創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表54 イタリアの創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表55 イタリアの創傷用ゲル市場、販売チャネル別、2021年~2033年(百万米ドル)

表56 イタリアの傷用ゲル市場、抗菌特性別、2021年~2033年(百万ドル)

表57 イタリアの傷用ゲル市場、最終用途別、2021年~2033年(百万ドル)

表58 イタリアの傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表59 スペインの傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表60 スペインの傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表61 スペインの傷用ゲル市場、 流通チャネル別、2021年~2033年(百万ドル)

表62 スペインの創傷用ゲル市場、抗菌特性別、2021年~2033年(百万ドル)

表63 スペインの傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表64 スペインの傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表65 デンマークの傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表66 デンマークの創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表67 デンマークの創傷用ゲル市場、流通チャネル別、2021年~2033年(百万米ドル)

表68 デンマークの創傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表69 デンマークの創傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表70 デンマークの創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表71 スウェーデン 創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表72 スウェーデン 創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表73 スウェーデン 創傷用ゲル市場、販売チャネル別、2021年~2033年(百万米ドル)

表74 スウェーデン 創傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表75 スウェーデン 創傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表76 スウェーデン 創傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表77 ノルウェーの創傷用ゲル市場、製品別、2021年~2033年(USD百万)

表78 ノルウェーの創傷用ゲル市場、購入方法別、2021年~2033年(USD百万)

表79 ノルウェーの創傷用ゲル市場、販売チャネル別、2021年~2033年(USD百万)

表80 ノルウェーの傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表81 ノルウェーの傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表82 ノルウェーの傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表83 アジア太平洋地域 創傷用ゲル市場、国別、2021年~2033年(百万米ドル)

表84 アジア太平洋地域 創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表85 アジア太平洋地域 傷用ゲル市場、流通チャネル別、2021年~2033年(USD百万)

表86 アジア太平洋地域 傷用ゲル市場、製品別、2021年~2033年(USD百万)

表87 アジア太平洋地域 傷用ゲル市場、抗菌特性別、2021年~2033年 (USD百万)

表88 アジア太平洋地域 創傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表89 アジア太平洋地域 創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表90 中国 創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表91 中国 創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表92 中国の創傷用ゲル市場、流通チャネル別、2021年~2033年(USD百万)

表93 中国の創傷用ゲル市場、抗菌特性別、2021年~2033年 (USD百万)

表94 中国の創傷用ゲル市場、最終用途別、2021年~2033年(USD百万)

表95 中国の創傷用ゲル市場、用途別、2021年~2033年(USD百万)

表96 日本の創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表97 日本の創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表98 日本の創傷用ゲル市場、流通チャネル別、2021年~2033年 (USD百万)

表99 日本の傷用ゲル市場、抗菌特性別、2021年~2033年 (USD百万)

表100 日本の傷用ゲル市場、最終用途別、2021年~2033年 (USD百万)

表101 日本の創傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表102 インドの創傷用ゲル市場、製品別、2021年~2033年 (USD百万)

表103 インドの創傷用ゲル市場、購入方法別、2021年 – 2033年(百万ドル)

表104 インドの創傷用ゲル市場、流通チャネル別、2021年 – 2033年(百万ドル)

表105 インドの創傷用ゲル市場、抗菌特性別、2021年 – 2033年 (百万米ドル)

表106 インドの傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表107 インドの傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表108 韓国の傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表109 韓国の創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表110 韓国の創傷用ゲル市場、流通チャネル別、2021年~2033年 (USD百万)

表111 韓国の創傷用ゲル市場、抗菌特性別、2021年~2033年(USD百万)

表112 韓国の創傷用ゲル市場、最終用途別、2021年~2033年(USD百万)

表113 韓国の創傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表114 オーストラリアの創傷用ゲル市場、製品別、2021年~2033年 (USD百万)

表115 オーストラリアの創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表116 オーストラリアの創傷用ゲル市場、流通チャネル別、2021年~2033年 (USD百万)

表117 オーストラリアの創傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表118 オーストラリアの創傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表119 オーストラリアの創傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表120 タイの創傷用ゲル市場、製品別、2021年~2033年(USD百万)

表121 タイの創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表122 タイの創傷用ゲル市場、流通チャネル別、2021年~2033年(百万米ドル)

表123 タイの創傷用ゲル市場、抗菌特性別、2021年~2033年 (USD百万)

表124 タイの創傷用ゲル市場、用途別、2021年~2033年(USD百万)

表125 タイの創傷用ゲル市場、用途別、2021年~2033年(USD百万)

表126 ラテンアメリカ創傷用ゲル市場、国別、2021年~2033年(USD百万)

表127 ラテンアメリカ 創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表128 ラテンアメリカ 創傷用ゲル市場、流通チャネル別、2021年~2033年(百万米ドル)

表129 ラテンアメリカ 創傷用ゲル市場、製品別、2021年~2033年 (USD百万)

表130 ラテンアメリカ創傷用ゲル市場、抗菌特性別、2021年~2033年(USD百万)

表131 ラテンアメリカ創傷用ゲル市場、最終用途別、2021年~2033年(USD百万)

表132 ラテンアメリカ創傷用ゲル市場、用途別、2021年~2033年(USD百万)

表133 ブラジル 創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表134 ブラジル 創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表135 ブラジル 創傷用ゲル市場、流通チャネル別、2021年~2033年(百万米ドル)

表136 ブラジル傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表137 ブラジル傷用ゲル市場、最終用途別、2021年~2033年(百万米ドル)

表138 ブラジル傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表139 アルゼンチン傷口用ゲル市場、製品別、2021年~2033年 (USD百万)

表140 アルゼンチン傷口用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表141 アルゼンチン傷用ゲル市場、流通チャネル別、2021年~2033年 (USD百万)

表142 アルゼンチン傷用ゲル市場、抗菌特性別、2021年~2033年 (USD百万)

表143 アルゼンチン 創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表144 アルゼンチン 創傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表145 中東・アフリカ 創傷用ゲル市場、国別、2021年~2033年(USD百万)

表146 中東・アフリカ 創傷用ゲル市場、購入方法別、2021年~2033年(USD百万)

表147 中東・アフリカ 創傷用ゲル市場、販売チャネル別、 2021 – 2033(米ドル百万)

表148 中東・アフリカ 創傷用ゲル市場、製品別、2021 – 2033(米ドル百万)

表149 中東・アフリカ 創傷用ゲル市場、抗菌特性別、 2021 – 2033(百万米ドル)

表150 中東・アフリカ 創傷用ゲル市場、用途別、2021 – 2033(百万米ドル)

表151 中東・アフリカ 創傷用ゲル市場、用途別、2021 – 2033(百万米ドル)

表152 南アフリカ 創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表153 南アフリカ 創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表154 南アフリカ 創傷用ゲル市場、流通チャネル別、2021年~2033年(米ドル百万)

表155 南アフリカ 創傷用ゲル市場、抗菌特性別、2021年~2033年 (百万米ドル)

表156 南アフリカ 創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表157 南アフリカ 創傷用ゲル市場、用途別、2021年~2033年(百万米ドル)

表158 サウジアラビアの創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表159 サウジアラビアの創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表160 サウジアラビアの創傷用ゲル市場、流通チャネル別、2021年~2033年 (USD百万)

表161 サウジアラビアの創傷用ゲル市場、抗菌特性別、2021年~2033年(USD百万)

表162 サウジアラビアの創傷用ゲル市場、最終用途別、2021年~2033年(USD百万)

表163 サウジアラビアの創傷用ゲル市場、用途別、2021年 – 2033(百万米ドル)

表164 アラブ首長国連邦(UAE)の創傷用ゲル市場、製品別、2021年~2033年(百万米ドル)

表165 アラブ首長国連邦(UAE)の創傷用ゲル市場、購入方法別、2021年~2033年(百万米ドル)

表166 アラブ首長国連邦(UAE)の創傷用ゲル市場、流通チャネル別、2021年~2033年(百万米ドル)

表167 アラブ首長国連邦(UAE)の創傷用ゲル市場、抗菌特性別、2021年~2033年(百万米ドル)

表168 アラブ首長国連邦(UAE)の創傷用ゲル市場、最終用途別、2021年 – 2033(百万ドル)

表169 UAE創傷用ゲル市場、用途別、2021年~2033年(百万ドル)

表170 クウェート創傷用ゲル市場、製品別、2021年~2033年(百万ドル)

表171 クウェート創傷用ゲル市場、購入方法別、2021年~2033年 (USD百万)

表172 クウェート傷用ゲル市場、流通チャネル別、2021年~2033年 (USD百万)

表173 クウェート傷用ゲル市場、抗菌特性別、2021年~2033年 (USD百万)

表174 クウェート傷用ゲル市場、用途別、2021年~2033年 (USD百万)

表175 クウェート傷用ゲル市場、用途別、2021年~2033年 (USD百万)

図のリスト

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場構成と検証

図6 傷用ゲル市場、市場セグメンテーション

図7 市場ドライバー分析 (現在の影響と将来の影響)

図8 市場制約分析 (現在の影響と将来の影響)

図9 市場機会分析 (現在の影響と将来の影響)

図10 市場課題分析 (現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル創傷用ゲル市場、製品別、2021年~2033年(百万ドル)

図15 グローバル創傷ゲル市場(ドレッシング別)、2021年~2033年(百万ドル)

図16 グローバル創傷ゲル市場(ハイドロゲルドレッシング別)、2021年~2033年(百万ドル)

図17 グローバル創傷ゲル市場(ゲル化繊維ドレッシング別)、2021年~2033年(百万米ドル)

図18 グローバル創傷ゲル市場(その他)、2021年~2033年(百万米ドル)

図19 グローバル創傷ゲル市場(抗菌特性3別)、2021年~2033年(百万米ドル)

図20 グローバル創傷用ゲル市場(銀含有製品)、2021年~2033年(百万ドル)

図21 グローバル創傷用ゲル市場(銀非含有製品)、2021年~2033年(百万ドル)

図22 グローバル創傷用ゲル市場(用途別)、2021年~2033年 (USD百万)

図23 グローバル創傷用ゲル市場(慢性創傷向け)、2021年~2033年(USD百万)

図24 グローバル創傷用ゲル市場(糖尿病性足潰瘍向け)、2021年~2033年 (USD百万)

図25 グローバル創傷ゲル市場(褥瘡用)、2021年~2033年(USD百万)

図26 グローバル創傷ゲル市場(ステージ1)、2021年~2033年(百万ドル)

図27 グローバル創傷ゲル市場(ステージ2)、2021年~2033年(百万ドル)

図28 グローバル創傷ゲル市場(ステージ3)、2021年~2033年 (USD百万)

図29 グローバル創傷用ゲル市場、ステージ4、2021年~2033年(USD百万)

図30 グローバル創傷ゲル市場(下肢潰瘍向け)、2021年~2033年(百万ドル)

図31 グローバル創傷ゲル市場(急性創傷向け)、2021年~2033年(百万ドル)

図 32 グローバル創傷ゲル市場、手術切開用、2021年~2033年(百万米ドル)

図33 グローバル創傷ゲル市場、火傷用、2021年~2033年(百万米ドル)

図34 グローバル創傷ゲル市場(1度熱傷向け)、2021年~2033年(百万ドル)

図35 グローバル創傷ゲル市場(2度熱傷向け)、2021年~2033年(百万ドル)

図36 グローバル創傷ゲル市場(3度熱傷向け)、2021年~2033年 (USD百万)

図37 グローバル創傷用ゲル市場(裂傷・擦過傷用)、2021年~2033年(USD百万)

図38 グローバル創傷用ゲル市場(購入形態別)、2021年~2033年(USD百万)

図39 グローバル創傷用ゲル市場(処方薬別)、2021年~2033年(百万ドル)

図40 グローバル創傷用ゲル市場(非処方薬別)、2021年~2033年(百万ドル)

図41 グローバル創傷用ゲル市場(販売チャネル別)、2021年~2033年(百万ドル)

図42 グローバル創傷用ゲル市場(オフライン)、2021年~2033年(百万米ドル)

図43 グローバル創傷用ゲル市場(オンライン)、2021年~2033年(百万米ドル)

図44 グローバル創傷用ゲル市場(最終用途別)、2021年~2033年(百万米ドル)

図45 グローバル創傷用ゲル市場(病院向け)、2021年~2033年(百万ドル)

図46 グローバル創傷用ゲル市場(専門クリニック向け)、2021年~2033年(百万ドル)

図47 グローバル創傷用ゲル市場(外来手術センター向け)、2021年~2033年 (USD百万)

図48 グローバル創傷用ゲル市場(在宅医療施設向け)、2021年~2033年(USD百万)

図49 グローバル創傷用ゲル市場(長期介護施設向け)、2021年~2033年(USD百万)

図50 グローバル創傷用ゲル市場(その他用途)、2021年~2033年(百万ドル)

図51 地域別見通し、2024年と2033年

図52 北米創傷用ゲル市場、2021年~2033年(百万ドル)

図53 米国創傷用ゲル市場、2021年~2033年(百万米ドル)

図54 カナダ創傷用ゲル市場、2021年~2033年(百万米ドル)

図55 メキシコ創傷用ゲル市場、2021年~2033年(百万米ドル)

図56 欧州の創傷用ゲル市場、2021年~2033年(百万米ドル)

図57 ドイツの創傷用ゲル市場、2021年~2033年(百万米ドル)

図58 イギリスの創傷用ゲル市場、2021年~2033年(百万米ドル)

図59 フランス 創傷用ゲル市場、2021年~2033年(百万米ドル)

図60 イタリア 創傷用ゲル市場、2021年~2033年(百万米ドル)

図61 スペイン 創傷用ゲル市場、2021年~2033年(百万米ドル)

図62 デンマーク 創傷用ゲル市場、2021年~2033年(百万米ドル)

図63 スウェーデン 創傷用ゲル市場、2021年~2033年(百万米ドル)

図64 ノルウェー 創傷用ゲル市場、2021年~2033年(百万米ドル)

図65 アジア太平洋地域 創傷用ゲル市場、2021年~2033年(百万米ドル)

図66 日本 創傷用ゲル市場、2021年~2033年(百万米ドル)

図67 中国 創傷用ゲル市場、2021年~2033年(百万米ドル)

図68 インドの創傷用ゲル市場、2021年~2033年(百万米ドル)

図69 オーストラリアの創傷用ゲル市場、2021年~2033年(百万米ドル)

図70 韓国の創傷用ゲル市場、2021年~2033年(百万米ドル)

図71 タイの創傷用ゲル市場、2021年~2033年(百万米ドル)

図72 ラテンアメリカ創傷用ゲル市場、2021年~2033年(百万米ドル)

図73 ブラジルの創傷用ゲル市場、2021年~2033年(百万米ドル)

図74 アルゼンチン 創傷用ゲル市場、2021年~2033年(百万米ドル)

図75 中東・アフリカ 創傷用ゲル市場、2021年~2033年(百万米ドル)

図76 南アフリカ 創傷用ゲル市場、2021年~2033年(百万米ドル)

図77 サウジアラビア 創傷用ゲル市場、2021年~2033年(百万米ドル)

図78 アラブ首長国連邦(UAE) 創傷用ゲル市場、2021年~2033年(百万米ドル)

図79 クウェート 創傷用ゲル市場、2021年~2033年(百万米ドル)

| ※参考情報 創傷用ゲルは、傷や創傷の治療に使用される特殊な医療製品です。これらのゲルは、創傷の治癒を促進し、感染を防ぐために設計されています。創傷用ゲルは、一般的に水分を保持し、傷口を保護することで、自然な治癒プロセスをサポートします。また、使用される材料や技術によってさまざまな種類が存在します。 創傷用ゲルはおおむね、保湿性、抗菌性、そして再生促進性の機能を持っています。これらは液体であっても、スプレー状であっても、または固体のように見える場合もありますが、共通して傷口に適用されることを目的としています。創傷の種類や状態によって最適な製品は異なるため、多くの選択肢が用意されています。 具体的には、創傷用ゲルは一般的に3つのタイプに分類されます。第一は、ヒアルロン酸やコラーゲンなど、天然の成分から作られたバイオ製品です。これらの成分は、生体の組織に近い性質を持ち、組織再生を促進する能力があります。第二は、抗菌成分を添加したゲルです。これらは、感染リスクを低減するために設計されており、特に慢性創傷や手術後の傷に効果的です。第三は、エマルジョン型のゲルで、乳状の構造を持ち、水分を封鎖することで傷口を保護します。 用途としては、創傷用ゲルは外的な傷、例えば擦り傷や切り傷、さらには手術後の創傷管理に使われます。これらのゲルは、創傷の治癒環境を整え、痛みを軽減する役割を担います。また、慢性創傷や褥瘡、糖尿病性潰瘍など、治癒が困難な傷に対しても利用されています。特に、慢性創傷の場合は、創傷の状態を観察しながら適切なゲルを選択することが重要です。 また、創傷用ゲルは医療現場だけでなく、家庭での応急処置としても広く使用されています。例えば、軽い擦り傷や切り傷に応じて適切なゲルを使うことで、感染を防ぎ、通常の治癒過程を助けることができます。医療機関では、特に専門の処置が必要な場合には、医師が適切な製品を選定し、使用法を指導することが一般的です。 これらの製品に関連する技術や革新も進展しています。例えば、最近ではナノテクノロジーを利用した創傷用ゲルが開発されています。この技術により、ゲルの粘度や吸収性が改良され、より良い治癒環境が提供されます。加えて、持続的な抗菌効果や創傷治癒に必要な再生因子をゲルに取り込む研究も進んでいます。これにより、創傷治癒の効率が向上し、医療の現場において時間的な負担を軽減する可能性があります。 さらに、創傷用ゲルは、即効性と持続性を兼ね備えた製品への開発が進んでいます。外用薬の分子を微細化し、より浸透性をアップさせる技術が追求されており、それによって皮膚深層に届く製品が増えてきているのです。また、個人の皮膚状態やアレルギー反応に応じてカスタマイズできるパーソナライズド医療の流れとともに、創傷用ゲルも個々の患者に合った製品が開発される方向へ進んでいます。 このように、創傷用ゲルは創傷の治療・管理に欠かせない重要な医療製品です。さまざまな種類が存在し、それぞれ特定の適用場所や状態に応じて効果を発揮します。医療技術の進展とともに、その機能や効能も向上し続けているため、今後も注目が集まる分野です。創傷治療において、創傷用ゲルの適切な使用は、患者の回復を早める重要な要素であると言えるでしょう。 |