市場集中度と特性

繊維市場は中程度の分散状態にあり、特にアジア太平洋地域では大規模多国籍企業と多数の中小企業が混在している。Arvind Ltd.、Reliance Industries、東レ、Luthai Textilesなどの企業が強い存在感を示している。アパレル・小売繊維分野は大企業に支配される一方、テクニカルテキスタイルやホームテキスタイル分野では依然として顕著な分散状態が続く。大手メーカーによる垂直統合が進む一方、特に発展途上国では地域密着型・非組織的なプレイヤーが依然として顕著なシェアを維持している。

代替品の脅威は中程度である。合成繊維と天然繊維が競合する中、バイオベース素材の革新が従来の綿やポリエステルに挑戦する可能性がある。皮革代替品は靴などの特定分野で繊維使用量を減少させている。しかし、繊維が提供する独自の特性、コスト効率、快適性により、完全な代替は稀である。より大きな脅威は、多機能性やミニマリストワードローブを選択する消費者動向であり、ファッション分野の需要量に影響を与えている。とはいえ、繊維分野における継続的な研究開発と革新がこのリスクを効果的に軽減している。

原材料に関する洞察

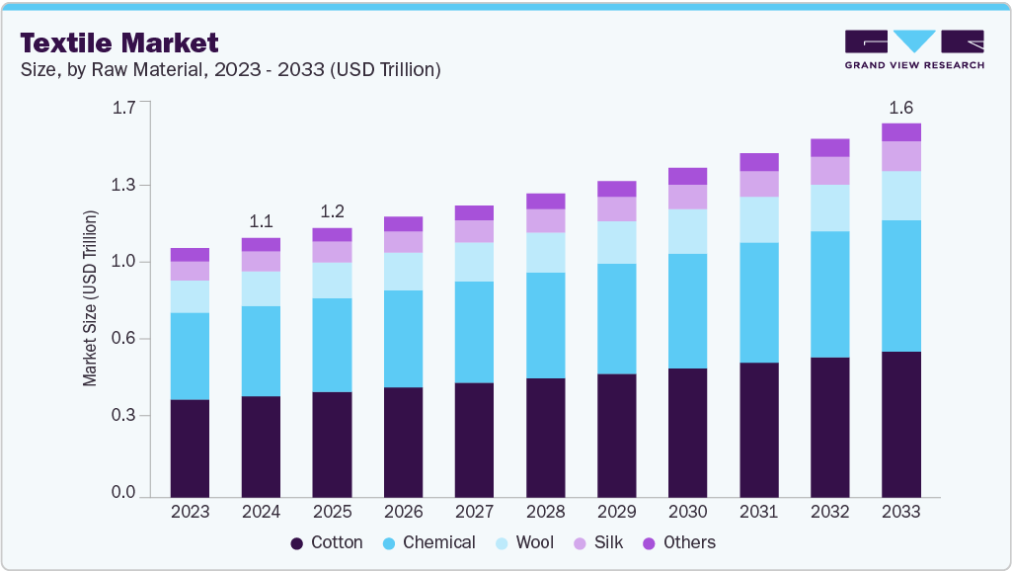

綿は天然由来、通気性、柔らかさ、特にアパレルやホームテキスタイル分野での広範な消費者嗜好により、2024年に市場を支配し、39.3%という最大の収益シェアを占めた。特に熱帯・亜熱帯地域では温暖な気候下での快適性から好まれる。綿の汎用性により、カジュアルウェアから医療・産業用途まで多様な分野で使用可能である。加えて、持続可能かつ有機的な綿花栽培を促進する世界的な取り組みが市場魅力を高めている。インド、中国、米国などの主要生産国が安定したサプライチェーンを支える。合成繊維との競争にもかかわらず、綿は生分解性と環境に優しいという認識から強い市場シェアを維持している。

絹は、高級で環境に優しく豪華な生地への需要増加に牽引され、予測期間中に4.5%という最速のCAGRで成長過程にある。高級ファッション、ホームデコレーション、パーソナルアクセサリー分野における天然素材や持続可能な素材への消費者嗜好の高まりが、この成長過程を後押ししている。特にアジア太平洋地域と中東における富裕層の中産階級の拡大が絹消費を後押ししている。加えて、養蚕技術の革新やピースシルク・混紡絹織物の生産が、絹製品の入手可能性と手頃な価格を実現している。絹の低アレルギー性や軽量で快適な着心地は、伝統的・現代的ファッション双方で需要を生み出している。Eコマースプラットフォームは、絹製品のグローバルな認知度と販売をさらに加速させている。

製品別洞察

天然繊維は生分解性、再生可能性、持続可能な素材への消費者需要により、製品セグメントを支配し、2024年には44.8%という最大の収益シェアを占めました。これらの繊維は快適性、断熱性、吸湿性により、アパレル、ホームテキスタイル、産業用途で広く使用されています。政府やファッションブランドがエコ意識の高い選択肢を推進する動きが強まり、合成代替品からの移行が進んでいます。さらに、有機農業の進展やGOTS(グローバル・オーガニック・テキスタイル・スタンダード)などの認証制度が天然繊維の市場を高めている。インド、中国、バングラデシュなどの強力な生産基盤もこの優位性を支えている。

ナイロンは、その高い強度、弾性、耐久性により、パフォーマンスウェア、インナーウェア、自動車用テキスタイル、工業用ファブリックに理想的であり、予測期間中に4.9%という最速のCAGRで成長すると予想される。アクティブウェアやアスレジャー衣料の需要増加がナイロン消費を大幅に牽引しており、特に都市部の若者市場で顕著である。ナイロンの速乾性と耐シワ性により、旅行やアウトドア用品の好ましい選択肢ともなっている。バイオナイロンや再生ナイロンといった革新技術が、この繊維の環境適合性を高めている。加えて、ナイロンのコスト効率性と他繊維との混紡容易性が、先進国・新興国双方での需要拡大を後押ししている。

用途別洞察

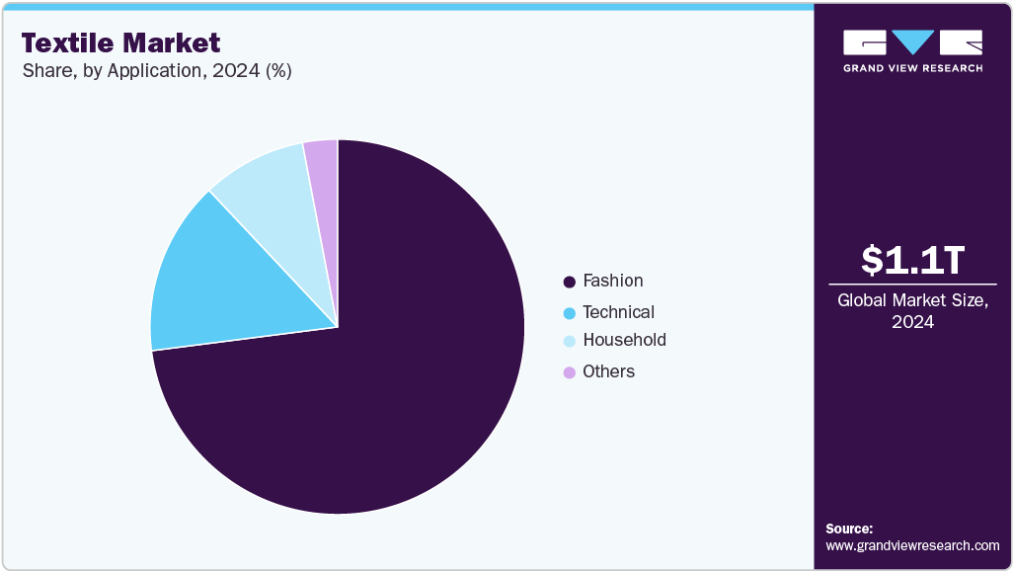

ファッション分野は市場を支配し、2024年には72.9%という最大の収益シェアを占めました。これはカジュアル、フォーマル、季節ごとのカテゴリーを問わず、世界的に衣料品への需要が高まっているためです。ファストファッションの流行、有名人の推奨、ソーシャルメディアの影響により、衣類の消費サイクルは大幅に加速しています。ブランドは変化する消費者の嗜好に応えるため、絶えず新コレクションを発表しており、これが繊維使用量の増加に寄与しています。実店舗とオンラインプラットフォームの両方を通じて手頃な価格の衣類が入手可能であることも、この優位性を支えています。さらに、新興市場におけるブランド品やデザイナーアパレルの台頭が需要をさらに押し上げています。ファッションと持続可能性、デジタルカスタマイズの融合は、繊維業界におけるその主導的立場を強化し続けています。

家庭用セグメントは、住宅改修への支出増加、都市部住宅開発、インテリア美学への注目に牽引され、市場で最も急速に成長しています。生活水準の向上とライフスタイルの高度化により、カーテン、ベッドシーツ、家具用布地、タオル、カーペットなどの製品需要が高まっている。世界的な不動産・ホスピタリティ産業の成長がこの需要急増をさらに後押ししている。消費者が快適性と持続可能性を重視する傾向から、家庭用テキスタイルにおける天然素材や抗菌加工布地の需要も増加中だ。特に新興市場では、Eコマースの成長が家庭用テキスタイル購入の利便性を向上させている。さらに、DIYホームデコレーションのトレンドもセグメント拡大に寄与している。

地域別洞察

北米繊維業界は、持続可能なテキスタイル、スマートファブリック、製造の国内回帰に注力している。米国メーカーは自動車、防衛、医療分野向けの技術・防護テキスタイルに投資。米国・メキシコ・カナダ協定(USMCA)が域内繊維貿易を支援。消費者の間でオーガニック・リサイクル衣料製品の需要が高まっている。ファッションブランドはデジタルカスタマイズとオンデマンド生産へ移行中。国内生産では労働力不足と高コストが課題。ただし、特にスマート・ウェアラブル素材分野における繊維研究開発は同地域の強みである。

米国の繊維市場動向

米国繊維業界は国内イノベーション、持続可能性、技術繊維へシフト中。防衛・医療用繊維の政府契約が安定した収益源を提供。環境配慮型アパレルの成長過程がオーガニックコットンや再生繊維の需要を牽引している。主要小売業者はトレーサビリティ強化のため米国製コレクションを推進中。アジアからの繊維輸入が依然アパレル分野を支配する中、国内回帰の動きが増加。米国企業も競争力強化のため自動化に投資。循環型ファッションと廃棄物削減への注力が国内の製品戦略を再構築している。

アジア太平洋地域の繊維市場動向

アジア太平洋地域の繊維業界は、広大な製造基盤、低廉な労働コスト、強力な輸出インフラを背景に、2024年には世界最大の収益シェア(約49.5%)を占めた。中国、インド、バングラデシュなどの国々が世界の生産と輸出を支配している。東南アジアとインドにおける国内消費の拡大が、需要を牽引する二重の要因となっている。政府の優遇措置と産業クラスターが、この地域の主導的立場をさらに強化している。

デジタル印刷と自動化技術への革新が徐々に導入されている。しかし環境規制順守と持続可能な生産が最重要課題となりつつある。地域企業は欧米市場への輸出拡大とEC主導型販売の開拓を進めている。機能性・技術繊維への需要も増加中である。

中国繊維業界は規模の経済と先進生産システムを背景に世界最大の繊維製造・輸出国である。政府のグリーン製造推進が繊維選定と加工技術に影響を与えている。ファッション志向の若年層と都市化を背景に、中国国内市場も急成長している。人件費上昇に対抗するため、自動化とAI駆動型生産への移行が急速に進む。合成繊維生産と高性能繊維への投資が増加中。中国企業は提携や海外買収を通じたグローバル展開も拡大している。ただし米国・EUとの地政学的緊張や貿易規制が輸出に影響する可能性あり。

ヨーロッパの繊維市場動向

ヨーロッパの繊維業界は循環型繊維、生分解性素材、環境認証を重視。EUグリーンディール規制が持続可能な実践を推進。高級ファッション・ホームテキスタイルの需要がイノベーションを支える。イタリアやドイツは繊維機械・高品質生地のリーダー。テクニカルテキスタイルは自動車・産業用途で普及拡大。欧州消費者は倫理的調達と環境影響への意識が高い。デジタル変革が地域全体のスマートテキスタイル革新を牽引。

ドイツの繊維業界は、繊維機械とテクニカルファブリックにおける精密工学で知られる。同国は産業用、医療用、自動車用テキスタイルの主要プレイヤーである。持続可能性とデジタル化への注力がイノベーションを牽引している。企業は要求の厳しい用途向け高性能繊維を開発中だ。官民連携の研究開発が最先端開発を支える。ヨーロッパと北米からの輸出需要は堅調を維持。ドイツは将来の成長過程に向け、バイオベース素材と再生可能素材の探求も進めている。

中南米の繊維市場動向

中南米の繊維業界はブラジルとメキシコを中心に着実に回復している。米国との貿易協定が輸出を後押ししている。ブラジル、コロンビア、アルゼンチンでは国内ファッション業界が成長中。豊富な原料供給が地域製造業を支える。ただし、一貫性のない政策や物流が生産の障壁となるケースが多い。環境に配慮したデザインや文化的デザインがニッチな国際バイヤーを惹きつけている。インフラと技術の近代化への投資が増加中。電子商取引は強力な成長過程のチャネルとなりつつある。

中東・アフリカの繊維市場動向

中東の繊維業界は、特に再輸出能力の高いUAEを中心に、繊維貿易のハブとして台頭している。トルコはヨーロッパ向け輸出量が多い主要繊維生産国であり続けている。アフリカでは、エチオピアとケニアが低賃金労働力を背景に繊維製造拠点として注目を集めている。各国政府は税制優遇措置や工業団地を提供し、外国直接投資(FDI)を誘致している。控えめなファッションや伝統衣装の現地市場が成長している。地域では持続可能な実践の導入も始まっているが、まだ初期段階である。所得水準の上昇に伴い、基本的なアパレルや繊維製品の需要が増加している。

主要繊維企業の洞察

市場で活動する主要企業には、恒力石油化学株式会社(Hengli Petrochemical Co., Ltd.)、シャルジュールSA(Chargeurs SA)などがある。

- 恒力石油化学は世界最大級のポリエステル・繊維原料メーカーである。石油精製、PTA(精製テレフタル酸)、ポリエステル生産を含む統合石油化学コンプレックスを運営。繊維・包装用ポリエステルチップ、糸、フィルムを供給。原油からポリエステル繊維までの垂直統合による規模・コスト効率で知られる。

- シャルジュールSAは高性能繊維・技術素材を専門とするグローバル産業グループである。繊維部門のシャルジュールPCCは、ファッション・高級品・スポーツウェア向け裏地・技術素材の主要メーカー。持続可能性と革新性を重視し、世界中のブランドに環境配慮型ソリューションとスマート繊維コンポーネントを提供している。

東レ株式会社とササポリエステルサナイA.S.は、繊維業界における新興市場参加企業の一例である。

- 東レは、特に合成繊維・繊維分野における先進材料の多国籍大手企業である。ファッション、産業、ハイテク用途に用いられるナイロン、ポリエステル、炭素繊維材料を生産している。東レは、リサイクル繊維やバイオベース繊維の開発、医療・自動車・航空宇宙分野向けテキスタイルなど、研究開発力と持続可能性への取り組みで知られています。

- ササポリエステルはトルコ最大級のポリエステルメーカーであり、繊維、長繊維、特殊ポリマーを製造しています。テキスタイル、自動車、包装、産業用途に供給しています。同社は生産能力の拡大とPTA・PET生産などの上流工程の統合に多額の投資を行ってきました。ササ社はリサイクルやバイオベースポリマー分野での取り組みを通じ、持続可能性にも注力している。

主要繊維企業:

以下は繊維市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導している。

- Hengli Petrochemical Co., Ltd.

- Shenzhou International Group Holdings Ltd

- Toray Industries, Inc.

- Inditex

- Chargeurs SA

- Far Eastern New Century Corporation

- Sasa Polyester Sanayi A.S.

- Eclat Textile Co. Ltd

- TJX Companies

- Vardhman Textiles

最近の動向

- 2025年6月、恒力は長興島にある第1ポリプロピレン(PP)プラント(年間45万トン)のメンテナンス終了後、操業を再開した。

- 2025年6月、シャルジュール社はシランダー社から2つの事業部門の買収を完了し、技術的な芯地およびスマートテキスタイルのポートフォリオを強化しました。

- 2025年2月、東レはナイロン66のケミカルリサイクル技術を発表しました。

グローバル繊維市場レポートのセグメンテーション

本レポートは、地域および国レベルでの収益・数量の成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向を分析する。本調査では、Grand View Researchが原料、製品、用途、地域に基づいてグローバル繊維市場レポートをセグメント化している:

- 原料別見通し(数量:キロトン、収益:兆米ドル、2021年~2033年)

- 綿

- 化学繊維

- 羊毛

- 絹

- その他

- 製品別見通し(数量:キロトン、収益:兆米ドル、2021年~2033年)

- 天然繊維

- ポリエステル

- ナイロン

- その他

- 用途別見通し(数量:キロトン、収益:兆米ドル、2021年~2033年)

- 家庭用品

- 寝具

- キッチン用品

- 家具用生地

- タオル

- その他

- 工業用

- 建設

- 輸送

- 医療

- 保護具

- ファッション・衣料

- アパレル

- ネクタイ・衣類

- ハンドバッグ

- その他

- その他

- 家庭用品

- 地域別見通し(数量、キロトン;収益、兆米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- 英国

- トルコ

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- イラン

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 繊維市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購買者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合他社の脅威

3.6.2. PESTEL分析、SWOTによる

3.6.2.1. 政治的環境

3.6.2.2. 環境的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 経済的環境

3.6.2.6. 法的環境

第4章 繊維市場:原材料の推定とトレンド分析

4.1. 原材料の要点

4.2. 原料別市場シェア分析(2025年~2033年)

4.3. 原料別繊維市場予測(2021年~2033年、兆米ドル)

4.3.1. 綿

4.3.2. 化学繊維

4.3.3. 羊毛

4.3.4. 絹

4.3.5. その他

第5章 繊維市場:製品別推定値とトレンド分析

5.1. 製品概要

5.2. 製品別市場シェア分析(2025年~2033年)

5.3. 繊維市場推定値と予測(製品別、兆米ドル)、2021年~2033年

5.3.1. 天然繊維

5.3.2. ポリエステル

5.3.3. ナイロン

5.3.4. その他

第6章 繊維市場:用途別推定値とトレンド分析

6.1. 用途別要点

6.2. 用途別市場シェア分析(2025年~2033年)

6.3. 用途別繊維市場推定値と予測(2021年~2033年、1兆米ドル)

6.3.1. 家庭用

6.3.2. 工業用

6.3.3. ファッション・衣料

6.3.4. その他

第7章 繊維市場:地域別推定値とトレンド分析

7.1. 主要ポイント

7.2. 地域別市場シェア分析(2025年~2033年)

7.3. 北米

7.3.1. 北米繊維市場規模予測(2021-2033年、兆米ドル)

7.3.2. 米国

7.3.2.1. 米国繊維市場規模予測(2021-2033年、兆米ドル) (兆米ドル)

7.3.3. カナダ

7.3.3.1. カナダ繊維市場規模予測(2021年~2033年)(兆米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ繊維市場規模予測(2021年~2033年)(兆米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ繊維市場の規模予測(2021年~2033年、兆米ドル)

7.4.2. 英国

7.4.2.1. 英国繊維市場の規模予測(2021年~2033年、兆米ドル)

7.4.3. ドイツ

7.4.3.1. ドイツ繊維市場規模予測(2021-2033年、兆米ドル)

7.4.4. フランス

7.4.4.1. フランス繊維市場規模予測(2021-2033年、兆米ドル)

7.4.5. トルコ

7.4.5.1. トルコ繊維市場予測と推計、2021年~2033年(兆米ドル)

7.4.6. イタリア

7.4.6.1. イタリア繊維市場予測と推計、2021年~2033年 (1兆米ドル)

7.4.7. ロシア

7.4.7.1. ロシア繊維市場予測と推計、2021年~2033年(1兆米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域繊維市場予測と推計、2021年~2033年(1兆米ドル)

7.5.2. 中国

7.5.2.1. 中国繊維市場予測、2021年~2033年(1兆米ドル)

7.5.3. 日本

7.5.3.1. 日本繊維市場予測、2021年~2033年(1兆米ドル)

7.5.4. インド

7.5.4.1. インド繊維市場規模予測(2021年~2033年、兆米ドル)

7.5.5. オーストラリア

7.5.5.1. オーストラリア繊維市場規模予測(2021年~2033年、兆米ドル)

7.5.6. アジア太平洋地域(RoAPAC)

7.5.6.1. アジア太平洋地域(RoAPAC)繊維市場規模予測(2021年~2033年、兆米ドル)

7.6. 中南米

7.6.1. 中南米繊維市場規模予測(2021年~2033年、兆米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル繊維市場規模予測(2021年~2033年、兆米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ繊維市場規模予測(2021年~2033年、兆米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア繊維市場規模予測(2021年~2033年、兆米ドル)

7.7.3. イラン

7.7.3.1. イラン繊維市場規模予測(2021年~2033年、兆米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 競争の分類

8.3. 企業の市場ポジショニング

8.4. 企業のヒートマップ分析、2024年

8.5. 戦略マッピング、2024年

8.6. 企業リスト

8.6.1. 恒力石油化学株式会社

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. 神州国際グループホールディングス株式会社

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーキング

8.6.2.4. 戦略的取り組み

8.6.3. 東レ株式会社

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的取り組み

8.6.4. インディテックス

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的取り組み

8.6.5. シャルジュール社

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的取り組み

8.6.6. ファー・イースタン・ニュー・センチュリー社

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーキング

8.6.6.4. 戦略的取り組み

8.6.7. ヴァードマン・テキスタイルズ

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーキング

8.6.7.4. 戦略的取り組み

8.6.8. Sasa Polyester Sanayi A.S.

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーキング

8.6.8.4. 戦略的取り組み

8.6.9. Eclat Textile Co. Ltd

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーキング

8.6.9.4. 戦略的取り組み

8.6.10. TJXカンパニーズ

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーキング

8.6.10.4. 戦略的取り組み

表一覧

表1 繊維市場規模予測(原料別)2021-2033年(兆米ドル)

表2 繊維市場規模予測(製品別)2021-2033年(兆米ドル)

表3 繊維市場規模予測(用途別)2021-2033年 (兆米ドル)

図一覧

図1 繊維市場のセグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別見通し

図7 セグメント別見通し

図8 競争環境見通し

図9 市場浸透と成長過程マッピング

図10 バリューチェーン分析

図11 繊維:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 原材料:主なポイント

図17 原材料:市場シェア(2025年及び2033年)

図18 製品:主なポイント

図19 製品:市場シェア(2025年及び2033年)

図20 用途:主なポイント

図21 用途:市場シェア(2025年及び2033年)

図22 地域別、2025年及び2033年(兆米ドル)

図23 地域別市場:主なポイント

図24 地域別市場:主なポイント

図25 北米繊維市場予測、2021年~2033年(兆米ドル)

図26 米国繊維市場推定値と予測、2021年~2033年(兆米ドル)

図27 カナダ繊維市場推定値と予測、2021年~2033年(兆米ドル)

図28 メキシコ繊維市場推定値と予測、2021年~2033年(兆米ドル)

図29 ヨーロッパ繊維市場推定値と予測、2021年~2033年(兆米ドル)

図30 英国繊維市場推定値と予測、2021年~2033年(兆米ドル)

図31 ドイツ繊維市場推定値と予測、2021年~2033年(兆米ドル)

図32 フランス繊維市場の推定値と予測、2021年~2033年(兆米ドル)

図33 スペイン繊維市場の推定値と予測、2021年~2033年(兆米ドル)

図34 イタリア繊維市場の推定値と予測、2021年~2033年(兆米ドル)

図35 アジア太平洋地域繊維市場推定値と予測、2021年~2033年(兆米ドル)

図36 中国繊維市場推定値と予測、2021年~2033年(兆米ドル)

図37 インド繊維市場推定値と予測、2021年~2033年(兆米ドル)

図38 日本繊維市場予測、2021年~2033年(兆米ドル)

図39 韓国繊維市場予測、2021年~2033年(兆米ドル)

図40 中南米繊維市場予測、2021年~2033年(兆米ドル)

図41 中東・アフリカ繊維市場予測、2021年~2033年(兆米ドル)

図42 競争分類

図43 企業市場ポジショニング

図44 企業ヒートマップ分析、2024年

| ※参考情報 繊維とは、主に自然界または人工的に作られる細い糸状の材料を指し、これを用いて様々な製品が生産されます。繊維は、衣類や家具、工業製品など、私たちの生活の多くの面で重要な役割を果たしています。繊維は大きく分けて、天然繊維と合成繊維の二つの種類に分類されます。 天然繊維は、植物や動物、鉱物などから得られるもので、一般的には生分解性があります。植物由来の繊維には、綿、麻、竹、リネンなどがあり、主に衣類や家庭用品に使用されます。動物由来の繊維には、ウール、シルク、カシミヤがあり、これらは主に衣類や高級な布製品に用いられます。鉱物由来の繊維としては、アスベストがありますが、健康リスクがあるため、現在ではその使用が制限されています。 一方、合成繊維は、化学的プロセスを通じて人工的に作られる繊維です。ポリエステル、ナイロン、アクリル、ポリプロピレンなどが一般的な合成繊維です。これらの繊維は、強度や耐久性が高く、湿気に強い特性があるため、衣類だけでなく、工業用資材やフィルター、医療用製品など様々な用途に使用されています。 繊維の用途は非常に広範で、衣類以外にも多様な製品に使用されています。例えば、家庭用テキスタイルとしては、カーテンやタオル、シーツ、クッションなどがあり、これらは生活空間を彩るために欠かせないアイテムです。また、建材分野においては、繊維強化プラスチックや異常耐熱繊維が用いられ、構造物の安定性を向上させるために利用されます。さらに、医療分野では、包帯や縫合糸、人工臓器などが繊維を利用した製品となります。 繊維に関連した技術も多種多様です。まず、繊維の生産技術としては、植え付けから収穫、加工までの一連のプロセスが重要です。植物繊維は栽培技術が、動物繊維は飼育や採取方法が関わります。また、合成繊維の生産には高度な化学技術が求められます。これにより、繊維の特性を調整したり、新たな機能を付加することが可能になります。 さらに、染色や仕上げの技術も重要です。繊維はそのままの状態ではないため、色を付けたり、機能性を持たせるための処理が行われます。染色技術は、植物や化学物質を用いることで多様な色合いを表現できます。また、仕上げ技術によって、撥水性や防汚性、抗菌性といった機能を繊維に付与することもできます。 近年では、持続可能性への関心が高まっており、環境への配慮を考えた繊維の開発が進められています。再生可能な資源から作られた繊維や、リサイクルが可能な合成繊維の開発が進められ、環境負荷を軽減する試みが行われています。また、生分解性のある素材や、植物由来のバイオマスを使用した繊維なども注目されています。 繊維産業は、時代の流れと共に変化を続けており、技術革新が進んでいる分野でもあります。新しい素材や加工技術の開発により、今後も多様な用途が広がることが期待されます。私たちの生活に密接に関わる繊維は、日常生活を快適にするだけでなく、産業の発展にも寄与する重要な存在なのです。新たな技術の進展により、繊維の未来はますます広がることでしょう。 |