市場規模と予測

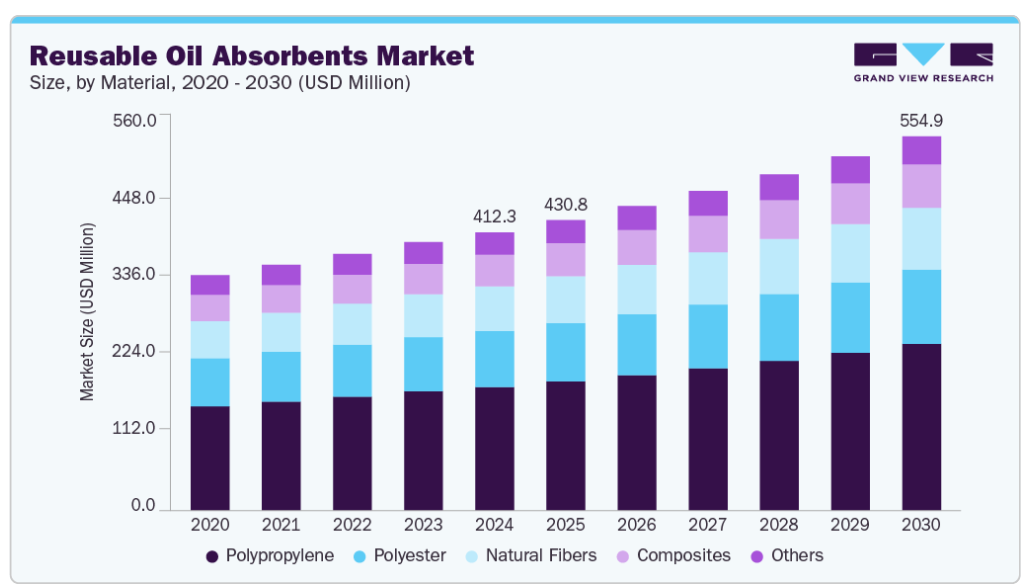

- 2024年の市場規模 4億1230万米ドル

- 2030年予測市場規模 5億5,494万米ドル

- CAGR (2025-2030): 5.2%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

この特徴は、特に船舶や産業環境において、使い捨て製品を最小限に抑え、環境汚染を減らすという世界的な取り組みと一致しています。さらに、再利用可能な油吸収剤は、コスト効率が高く、効率的な性能を提供し、大きな劣化なしに複数回の使用サイクルに耐える能力を備えているため、運用廃棄物の削減に重点を置く産業での長期使用に理想的です。

厳格な環境規制と流出防止基準の導入の増加は、再利用可能な油吸収剤市場の成長を促進する主な要因です。油流出が生態系に与える影響に対する意識の高まりと、清掃や規制上の罰則に関連する高いコストが、持続可能で効率的な解決策の必要性をさらに浮き彫りにしています。再利用可能な吸収剤の採用は、多くの場合、高度な合成またはバイオベースの材料から作られており、埋立廃棄物の削減に貢献し、企業や政府が同様に受け入れているより広範な環境、社会、ガバナンス(ESG)目標をサポートしています。

このような利点があるにもかかわらず、再利用可能な油吸収剤の普及は、ある課題に直面しています。これには、エンドユーザーの間で、従来の使い捨て吸収剤よりも再利用可能な吸収剤の方が長期的なコスト削減と環境面でメリットがあるという認識が限られていることが挙げられます。さらに、製品の性能基準が統一されていないことや、地域によって規制要件にばらつきがあることも、市場成長の妨げになる可能性があります。また、再利用可能な吸収剤システムと関連するトレーニングやインフラへの初期投資も、中小企業や新興経済国にとっては足かせとなる可能性があります。

こうした課題に対処するため、産業関係者は再利用可能な油吸収剤の性能と経済的価値を説明する教育キャンペーンや実証プロジェクトに取り組んでいます。また、メーカーと環境団体が協力して標準仕様やベストプラクティス・ガイドラインを策定し、海運、石油・ガス、製造、環境修復などの分野でのスムーズな採用を促進しています。このような取り組みにより、より持続可能な流出管理慣行への移行が加速され、環境に配慮した産業ソリューションに対する需要の高まりがサポートされるものと期待されます。

市場の集中と特徴

世界の再利用可能な油吸収剤市場は、既存の環境サービス企業とニッチな革新企業の組み合わせが市場発展に寄与しており、適度な断片化が特徴です。大企業は、石油・ガス、海運、産業の各分野で強固な販売網と確立された関係を通じて優位に立つことが多くなっています。一方、中小企業や新興企業は、高度に専門化された吸収体製品で特定の用途や産業をターゲットとし、素材のイノベーションに注力しています。同市場では、特に製品ポートフォリオの拡大や持続可能性の事業への統合を目的とした、合併、パートナーシップ、提携といった形での戦略的活動が活発化しています。

研究開発への投資により、疎水性ポリマー、親油性ポリマー、ナノマテリアル入りファブリック、生分解性代替品などの高度な吸収性素材が生み出されています。これらの技術革新は、再利用性、吸収能力、環境適合性の向上を目指しています。多くの企業が研究機関や政府機関と協力し、標準化された試験プロトコルを開発し、実際の条件下で製品の有効性を検証しています。また、油流出対応のシミュレーションや産業施設でのパイロットプログラムに参加することで、信頼性を高め、産業全体での採用を促進しています。

再利用可能な油吸収剤市場における代替品の脅威は、主に、より費用対効果が高く環境に優しい使い捨て吸収剤の改良が進んでいることに起因しています。生分解性使い捨てパッドや有機吸収剤(ピートモス、綿ベースのソリューションなど)の開発は、特に廃棄物管理のインフラが整っている地域において、競争力のある代替品を提供します。さらに、スキマーやバキュームシステムなどの容器収容・回収技術により、シナリオによっては吸収剤の需要が完全に減少する可能性もあります。

材料に関する洞察

ポリプロピレンセグメントは、2024年に44.4%と最大の収益市場シェアを占め、予測期間中も成長が続く見込みです。この成長の原動力は、ポリプロピレンの優れた油吸収効率、軽量性、費用対効果です。耐薬品性と再利用性により、産業流出管理に最適です。環境規制の増加と持続可能な慣行に対する意識の高まりが需要をさらに押し上げ、ポリプロピレンは多様な最終用途分野で好まれる材料として位置づけられています。

天然繊維分野は、予測期間中に安定した成長率を記録すると予想されています。同分野の成長の背景には、持続可能でエコフレンドリーな油吸収ソリューションに対する需要の増加があります。このような成長は、産業が環境に配慮した流出管理にシフトするにつれて、生分解性材料への嗜好が高まっていることが背景にあります。綿、ジュート、コイアなどの天然繊維は、生態系への影響を最小限に抑えながら効果的な油吸収を実現します。プラスチック使用削減の規制圧力、環境に優しい代替品への意識の高まり、再生可能な原材料の入手可能性、生産コストの低さが、このセグメントの持続的成長をさらに後押ししています。

形状に関する洞察

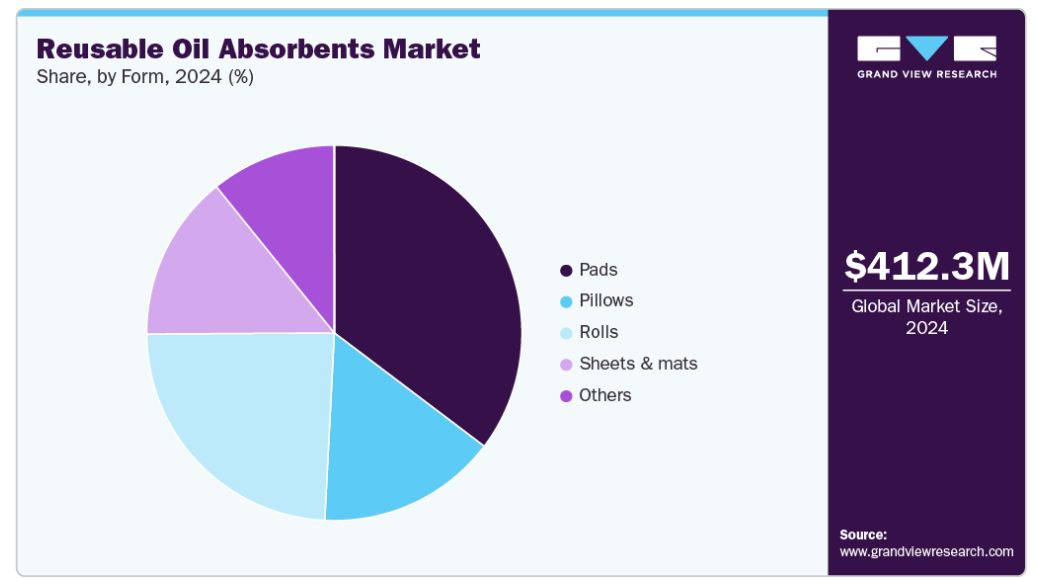

パッド分野は2024年に35.3%と最大の売上シェアを占め、予測期間中も成長が続くと予想されています。この成長は、産業および船舶環境における様々なタイプの油流出に対応するパッドの高い効率性、使いやすさ、汎用性に起因しています。詳細な分析によると、軽量構造、迅速な吸収能力、再利用可能性により、操業停止時間と清掃コストを大幅に削減できることが明らかになりました。さらに、安全規制の強化や環境コンプライアンス基準の高まりにより、主要セクターでの採用が広がっています。

ピロー部門は、狭い場所や手の届きにくい場所で大量の油を吸収する効果があるため、安定した成長が見込まれています。これらは特に産業機械のメンテナンスや容器の漏れ防止に役立ち、多くの施設で実用的な選択肢となっています。

ロールスの分野も、広い表面積をカバーするためにカスタマイズ可能な長さを提供することから、人気を集めています。その柔軟性と配備のしやすさから、継続的な流出防止が必要な倉庫や工場の床、パイプライン沿いでの使用に最適です。

シート・マット分野は、人通りの多い場所や機械の下など、迅速な油封じ込めが不可欠な場所でのユーティリティが主な原動力となっています。その耐久性、再利用性、清潔で安全な作業環境を維持する能力は、様々な産業での採用拡大に貢献しています。

最終用途の洞察

石油・ガスセグメントは、2024年に31.2%という最大の収益市場シェアを占めました。このセグメントの成長は、上流、中流、下流のオペレーションに固有の、流出、漏出、定期的なメンテナンス活動の頻度の高さが原動力となっています。産業界の厳しい環境コンプライアンス要件と持続可能性への関心の高まりが、再利用可能な吸収剤の採用を加速しています。さらに、費用対効果が高く高性能の流出管理ソリューションへのニーズが、陸上施設と海上施設の両方で一貫した需要を支えています。

船舶分野は、船舶、港湾業務、海洋活動における油流出・漏洩を管理する重要な必要性から、需要が着実に増加すると予想される。環境規制の増加と水質汚染のリスクの高さが、再利用可能な油吸収剤の採用を後押ししています。耐久性、浮力、過酷な船舶条件下での性能により、持続可能な流出対応と汚染防止に不可欠。

産業分野の成長は、工業生産の増加と厳しい職場の安全基準によってもたらされています。再利用可能な油吸収剤は、機械や設備からの漏れや流出を効率的に制御し、ダウンタイムとメンテナンスコストを削減します。環境責任と規制遵守に対する意識の高まりが、さまざまな製造工程における効果的で再利用可能な吸収剤ソリューションの需要をさらに促進しています。

地域別インサイト

北米の再利用可能な油吸収剤市場は、2024年の世界市場をリードし、33.8%の収益シェアを獲得しました。この優位性は、環境保護庁(EPA)のような機関によって施行された厳しい環境規制が、石油・ガス、製造、船舶輸送などの産業全体で効果的な流出封じ込め・浄化戦略を義務付けていることに起因しています。例えば、米国環境保護庁(EPA)は、連邦規則集(CFR)のタイトル40パート279に詳述された使用済み油管理基準を制定しており、この基準では、人の健康と環境を保護するために、使用済み油の取扱業者に対する「適正な管理(good housekeeping)」要件が設定されています。

製油所、輸送港、公益事業会社における再利用可能な吸収剤の広範な採用は、高度な廃棄物管理インフラによって支えられています。継続的な製品革新、企業のESGイニシアティブ、運用コスト効率の重視が、市場の成長をさらに後押ししています。

米国の再利用型油吸収剤の市場動向

米国市場は、汚染防止と緊急対応への積極的なアプローチを重視する強力な規制枠組みの恩恵を受けています。石油消費量が多く、沿岸での操業が多いため、成熟した流出管理ソリューションが必要。再利用可能な吸収剤は、その長期的なコストメリットと廃棄物削減能力により人気を集めています。流出キット、危険物取扱手順、緊急時対応計画への統合は業界全体の標準。主要メーカーの存在と持続可能な産業慣行への投資の増加も市場の成長を支えています。

ヨーロッパの再利用型吸油剤市場動向

ヨーロッパの再利用可能な吸油剤市場は、予測期間中に年平均成長率5.2%で成長すると予測されています。EUの厳格な環境規制、産業の持続可能性目標、循環型経済の義務付けが市場の成長を後押ししています。例えば、2022年5月、欧州委員会は、気候中立性を達成するための広範な戦略の一環として、2030年までに少なくとも年間5,000万トンのCO2を貯留するというEUの集団目標に貢献するよう、44の石油・ガス会社に要請しました。

ドイツ、フランス、イギリスなどの西ヨーロッパ諸国は、自動車、航空宇宙、産業部門で広く使用されており、導入の先頭を走っています。廃棄物を最小限に抑え、リサイクル可能で再利用可能な材料を使用する方向へのシフトは、調達慣行を再構築しています。原材料、特に特殊吸収性ポリマーの輸入依存は価格設定に影響を与えますが、現地の代替品の技術革新も促します。

アジア太平洋地域の再利用可能な油吸収剤の市場動向

アジア太平洋市場は、規制圧力、産業の成長、環境意識に後押しされ、多様かつ急速に発展しています。中国とインドは、製造業の拡大と水質・土壌汚染に対する懸念の高まりにより、この地域の主要市場として台頭しつつあります。例えば、2025年4月、中国の研究者は、水苔を吸収材に変えることで有毒な油流出を浄化する費用対効果の高いソリューションを開発し、緊急の環境優先課題に対処しました。

日本と韓国は、特に電子産業と精密産業において、製品革新とエコフレンドリー吸収剤の早期採用でリードしています。中国では、産業事故や環境事故により政府の汚染防止への関心が高まり、高度な吸収剤技術への需要が高まっています。流出対応インフラと訓練への投資の増加、および地域の製造能力が市場の成長を後押し。

南米再利用型油吸収剤の市場動向

南米は、特にブラジル、アルゼンチン、ベネズエラのような産油国において、再利用可能な油吸収剤の成長機会をもたらしています。同地域では、産業安全基準の改善と、石油採掘と輸送による環境への影響の低減に重点を置いているため、需要が高まっています。

例えば、2025年5月、ブラジルの環境機関であるブラジル環境・再生可能天然資源研究所(IBAMA)は、国営石油会社ペトロブラスがアマゾン川河口付近で海洋石油掘削を開始することを近く許可する重要なステップを承認しました。海洋掘削活動と活発な港湾システムを有するブラジルは、海洋流出対応において再利用可能な吸収剤の採用が増加しています。

地方政府は国際的な流出防止基準に沿い始めていますが、地方では施行にばらつきがあり、市民の意識も限られているため、採用には課題があります。好意的な環境改革と石油インフラへの外国投資が市場浸透の原動力。

中東・アフリカの再利用可能な油吸収剤の市場動向

中東・アフリカ市場は、サウジアラビア、アラブ首長国連邦、ナイジェリアなどの石油資源国における環境保護意識の高まりが主な要因となって、着実な成長を示しています。国営石油会社は、より広範な持続可能性目標と国際環境基準への準拠の一環として、再利用可能な吸収剤を含む高度な流出防止対策を採用する傾向を強めています。

アフリカでは、成長はより緩やかであり、限定的な現地生産とコストへの懸念が妨げとなっています。しかし、都市化の進展、産業安全に対する需要の高まり、政府主導の油流出対応プログラムにより、長期的には緩やかな成長が見込まれる。港湾セクターの拡大と国際的なエネルギー企業の存在も、この地域の市場発展に寄与しています。

再利用可能な油吸収剤の主要企業の洞察

- 市場で事業を展開している主な企業には、ITU AbsorbTech, Inc.、New Pig Corporation、SpillTech Environmental Incorporatedなどがあります。

- ITU AbsorbTech, Inc.は米国を拠点とし、産業用吸収剤ソリューションと再利用可能な繊維サービスを提供する企業です。同社は流出対策用の吸収剤の製造と販売を専門とし、製造業や自動車産業などの持続可能性とコスト効率に重点を置き、ショップタオル、マット、その他のテキスタイルのレンタルプログラムを提供。

- 新興市場参入企業には、Sorbent Green LLC、Progressive Planet Inc.

- Sorbent Green LLCは、流出処理用のエコフレンドリー吸収剤製品を製造する米国企業。再生可能な材料から作られる同社の生分解性で無害の吸着剤は、環境の持続可能性を重視し、効果的な油や化学物質の流出浄化を必要とする産業に対応。

- Progressive Planet Inc.は持続可能な吸収剤と鉱物ベースの製品を開発するカナダの企業。同社は、環境責任を重視する産業に貢献するため、天然素材を活用し、流出制御およびその他の産業用途向けにエコフレンドリー吸収剤を製造しています。

再利用可能な油吸収剤の主要企業

再利用可能な油吸収剤市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占めており、産業の動向を左右しています。

-

- ITU AbsorbTech, Inc

- Sorbent Green LLC

- Closed Loop Recycling

- Park Industries

- New Pig Corporation

- 3M

- SpillTech Environmental Incorporated

- Darcy Spillcare Manufacture

- Oil-Dri Corporation of America

- Fentex Ltd.

- U.S. Sorbents, Inc.

- Progressive Planet Inc

- Absorb Environmental Solutions

- Chemtex, Inc.

- Brady Corporation

- Ecospill Ltd.

最近の動向

- 2025年5月、米国を拠点に洗濯可能で再利用可能な油吸収剤をSorbItsブランドで提供するITU AbsorbTech, Inc.はIndustrial Absorbent Solutions (IAS)を買収しました。この戦略的買収により、ITU AbsorbTech, Incのサウスカロライナ州における存在感が拡大し、持続可能な流出管理ソリューションを提供する能力が強化されました。IAS の確立されたサービスの専門知識を統合することで、ITU AbsorbTech, Inc はエコフレンドリーでコスト効果の高い吸収剤製品の提供における市場での地位を強化しました。

再利用可能な油吸収剤の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の再利用可能な吸油剤市場レポートを材料、形態、最終用途、地域に基づいてセグメント化しています:

このレポートの詳細については、無料サンプル版をご請求ください。

- 材料の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- ポリエステル

- ポリプロピレン

- 天然繊維

- 複合材料

- その他

- 形態の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- パッド

- 枕

- ロール

- シート・マット

- その他

- 最終用途の展望(数量、キロトン;売上高、百万米ドル;2018~2030年)

- 石油・ガス

- 化学

- 食品加工

- 医療

- 製造業

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 再利用可能な吸油剤の世界市場展望

3.2. 金額別分析

3.2.1. 原材料の展望

3.2.2. 製造/技術の展望

3.2.3. 販売チャネル分析

3.3. 価格動向分析

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法律

第4章. 再利用可能な吸油剤市場 材料の推定と動向分析

4.1. 再利用可能な吸油剤市場 材料の動向分析、2024年・2030年

4.2. ポリエステル

4.2.1. 市場の推定と予測、2018年〜2030年 (キロトン) (百万米ドル)

4.3. ポリプロピレン

4.3.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

4.4. 天然繊維

4.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.5. 複合材料

4.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

4.6. その他

4.6.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第5章. 再利用可能な吸油剤市場 形態別推定と動向分析

5.1. 再利用可能な吸油剤市場: 形態の動向分析、2024年および2030年

5.2. パッド

5.2.1. 市場の推定と予測、2018年〜2030年 (キロトン) (百万米ドル)

5.3. 枕

5.3.1. 市場の推定と予測、2018〜2030年 (キロトン) (百万米ドル)

5.4. ロール

5.4.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.5. シート・マット

5.5.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.6. その他

5.6.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第6章. 再利用可能な吸油剤市場 最終用途の推定と動向分析

6.1. 再利用可能な吸油剤市場: 最終用途の動向分析、2024年および2030年

6.2. 石油・ガス

6.2.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3. 化学

6.3.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.4. 食品加工

6.4.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.5. 医療

6.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.6. 製造業

6.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.7. その他

6.7.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第7章. 再利用可能な吸油剤市場 地域別推定と動向分析

7.1. 地域別分析、2024年および2030年

7.2. 北米

7.2.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.1. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.2.2. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.2.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.2.4. 米国

7.2.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.2.4.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.2.4.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.2.4.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.2.5. カナダ

7.2.5.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.5.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.2.5.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.2.5.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.2.6. メキシコ

7.2.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.2.6.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.2.6.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.2.6.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (USD百万ドル)

7.3. ヨーロッパ

7.3.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.3.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.3.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.3.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.3.5. ドイツ

7.3.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.3.5.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.3.5.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.3.5.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.3.6. 英国

7.3.6.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.6.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.3.6.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.3.6.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.3.7. フランス

7.3.7.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.3.7.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.3.7.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.3.7.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.3.8. イタリア

7.3.8.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.3.8.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.3.8.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.3.8.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.3.9. スペイン

7.3.9.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.3.9.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.3.9.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.3.9.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (USD百万ドル)

7.4. アジア太平洋地域

7.4.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.4.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.4.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.4.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.4.5. 中国

7.4.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.4.5.2. 市場の推定と予測、材料別、2018年~2030年 (キロトン) (百万米ドル)

7.4.5.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.4.5.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.4.6. インド

7.4.6.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.4.6.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.4.6.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.4.6.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.4.7. 日本

7.4.7.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.4.7.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.4.7.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.4.7.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.4.8. 韓国

7.4.8.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.4.8.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.4.8.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.4.8.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.5. 南米アメリカ

7.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.5.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.5.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.5.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.5.5. ブラジル

7.5.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.5.5.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.5.5.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.5.5.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.5.6. アルゼンチン

7.5.6.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.5.6.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.5.6.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.5.6.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.6.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.6.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.6.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.6.5. サウジアラビア

7.6.5.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.6.5.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.6.5.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.6.5.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

7.6.6. 南アフリカ

7.6.6.1. 市場の予測および予測、2018年~2030年(キロトン) (百万米ドル)

7.6.6.2. 2018年~2030年の材料別市場の推定と予測 (キロトン) (百万米ドル)

7.6.6.3. 市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

7.6.6.4. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (USD百万ドル)

第8章. 競合情勢

8.1. 主要市場参入企業の最近の動向

8.2. 企業の分類

8.3. 企業ヒートマップ分析

8.4. 企業の市場ポジショニング分析、2024年

8.5. 戦略マッピング

8.6. 企業プロファイル/リスト

8.6.1. ITUアブソーブテック

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 技術ベンチマーク

8.6.2. ソルベントグリーンLLC

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 技術ベンチマーク

8.6.3. クローズドループリサイクル

8.6.3.1. 企業概要

8.6.3.2. 業績

8.6.3.3. 技術ベンチマーク

8.6.4. パーク産業

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 技術ベンチマーク

8.6.5. ニューピッグコーポレーション

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 技術ベンチマーク

8.6.6. 3M

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 技術ベンチマーク

8.6.7. スピルテック・エンバイロメント

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 技術ベンチマーク

8.6.8. ダーシー・スピルケア・メーカー

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 技術ベンチマーク

8.6.9. オイルドライ・コーポレーション・オブ・アメリカ

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 技術ベンチマーク

8.6.10. フェンテックス

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. 技術ベンチマーク

8.6.11. 米国ソルベント社

8.6.11.1. 会社概要

8.6.11.2. 業績

8.6.11.3. 技術ベンチマーク

8.6.12. プログレッシブ・プラネット社

8.6.12.1. 会社概要

8.6.12.2. 業績

8.6.12.3. 技術ベンチマーク

8.6.13. アブソーブ・エンバイロメンタル・ソリューションズ

8.6.13.1. 会社概要

8.6.13.2. 業績

8.6.13.3. 技術ベンチマーク

8.6.14. ケムテックス

8.6.14.1. 会社概要

8.6.14.2. 業績

8.6.14.3. 技術ベンチマーク

8.6.15. ブレイディ・コーポレーション

8.6.15.1. 会社概要

8.6.15.2. 業績

8.6.15.3. 技術ベンチマーク

8.6.16. エコスピル社

8.6.16.1. 会社概要

8.6.16.2. 業績

8.6.16.3. 技術ベンチマーク

表一覧

表1 再利用可能な吸油剤市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表2 再利用可能な吸油剤市場の推定と予測、素材別、2018年~2030年(キロトン) (百万米ドル)

表3 再利用可能な吸油剤市場の推定と予測:2018年~2030年(ポリエステル別) (キロトン) (百万米ドル)

表4 再利用可能な吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表5 再利用可能な吸油剤市場の推定と予測:天然繊維別、2018年~2030年(キロトン) (百万米ドル)

表6 再利用可能な吸油剤市場の予測:複合材料別、2018年~2030年(キロトン) (百万米ドル)

表7 再利用可能な吸油剤市場の予測:2018年~2030年(その他:千トン) (百万米ドル)

表8 再利用可能な吸油剤市場の予測:2018年~2030年(キロトン) (百万米ドル)

表9 再利用可能な吸油剤市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

表10 再利用可能な吸油剤市場の推定と予測:パッド別、2018年~2030年(キロトン) (百万米ドル)

表11 再利用可能な油吸収剤市場の推定と予測:枕別、2018年~2030年(キロトン) (百万米ドル)

表12 再利用可能な吸油剤市場の推定と予測:ロール:2018年~2030年(キロトン) (百万米ドル)

表13 再利用可能な吸油材市場の予測:シート・マット別、2018年~2030年(キロトン) (百万米ドル)

表14 再利用可能な吸油剤市場の予測:2018年~2030年(その他:キロトン) (百万米ドル)

表15 再利用可能な吸油剤市場の予測:2018年~2030年(キロトン) (百万米ドル)

表16 再利用可能な吸油剤市場の予測:2018年~2030年(最終用途別) (千トン) (百万米ドル

表17 再利用型吸油剤市場の予測:石油・ガス別、2018年~2030年(キロトン) (百万米ドル)

表18 再利用可能な吸油剤市場の予測:化学製品別、2018年~2030年(キロトン) (百万米ドル)

表19 再利用可能な吸油剤市場の推定と予測:食品加工別、2018年~2030年(キロトン) (百万米ドル)

表20 再利用可能な吸油剤市場の推定と予測:医療別、2018年~2030年(キロトン) (百万米ドル)

表21 再利用可能な吸油剤市場の推定と予測(製造業別):2018年~2030年(キロトン) (百万米ドル)

表22 再利用型吸油剤市場の予測:2018年~2030年(その他:千トン) (百万米ドル)

表23 再利用型吸油剤市場の予測:2018年~2030年(キロトン) (百万米ドル)

表24 再利用可能な吸油剤市場の地域別推計と予測、2018年~2030年(キロトン) (百万米ドル)

表25 北米ポリウレタンコーティング剤市場の地域別推計・予測、2018年~2030年(キロトン) (百万米ドル)

表26 北米の再利用可能な吸油剤市場の材料別推計と予測、2018年~2030年 (キロトン) (百万米ドル)

表27 北米の再利用可能な吸油剤市場の推定と予測:形態別(キロトン) (2018〜2030年) (百万米ドル)

表28 北米の再利用型吸油剤市場の最終用途別推定・予測:2018年~2030年(キロトン) (百万米ドル)

表29 米国の再利用型吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表30 米国の再利用型吸油剤市場の推定と予測:素材別(2018年~2030年、キロトン) (百万米ドル)

表31 米国の再利用型吸油剤市場の推定と予測:形態別、2018年~2030年(キロトン) (百万米ドル)

表32 米国の再利用型吸油剤市場の最終用途別推定・予測:2018年~2030年(キロトン) (百万米ドル)

表33 カナダの再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表34 カナダの再利用可能な吸油剤市場の材料別推計と予測:2018年~2030年(キロトン)

表35 カナダの再利用可能な吸油剤市場の形態別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表36 カナダの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表37 メキシコの再利用可能な吸油剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表38 メキシコの再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表39 メキシコの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表40 メキシコの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表41 ヨーロッパの再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表42 ヨーロッパの再利用可能な吸油剤市場の材料別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表43 ヨーロッパの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表44 ヨーロッパの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表45 ドイツの再利用可能な吸油剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表46 ドイツの再利用可能な吸油剤市場の材料別推計と予測:2018年-2030年(キロトン) (百万米ドル)

表47 ドイツの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表48 ドイツの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表49 イギリスの再利用可能な吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表50 イギリスの再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表51 英国の再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表52 イギリスの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表53 フランスの再利用可能な吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表54 フランスの再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表55 フランスの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表56 フランスの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表57 イタリアの再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表58 イタリアの再利用可能な吸油剤市場の材料別推計と予測:2018年-2030年(キロトン) (百万米ドル)

表59 イタリアの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表60 イタリアの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表61 スペインの再利用可能な吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表62 スペインの再利用可能な吸油剤市場の材料別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表63 スペインの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表64 スペインの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表65 アジア太平洋地域の再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表66 アジア太平洋地域の再利用可能な吸油剤市場の素材別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表67 アジア太平洋地域の再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030年) (百万米ドル)

表68 アジア太平洋地域の再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表69 中国の再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表70 中国の再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表71 中国の再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表72 中国の再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表73 インドの再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表74 インドの再利用可能な吸油剤市場の素材別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表75 インドの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表76 インドの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表77 日本の再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表78 日本の再利用可能な吸油剤市場の素材別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表79 日本の再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表80 日本の再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表81 韓国の再利用可能な吸油剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表82 韓国の再利用可能な吸油剤市場の推定と予測:素材別(2018年~2030年) (キロトン) (百万米ドル)

表83 韓国の再利用可能な吸油剤市場の推定と予測:形態別(2018~2030年) (キロトン) (百万米ドル)

表84 韓国の再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表85 南米再利用可能な吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表86 中南米の再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表87 中南米の再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030年) (百万米ドル)

表88 中南米の再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表89 ブラジルの再利用型吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表90 ブラジルの再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表91 ブラジルの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表92 ブラジルの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表93 アルゼンチンの再利用型吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表94 アルゼンチンの再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030年) (百万米ドル)

表95 アルゼンチンの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030年) (百万米ドル)

表96 アルゼンチンの再利用可能な吸油剤市場の予測・用途別:2018年~2030年(キロトン) (百万米ドル)

表97 中東・アフリカの再利用可能な吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表98 中東・アフリカの再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表99 中東・アフリカの再利用可能な吸油剤市場の推定と予測:形態別(Kilotons) (2018 – 2030) (USD Million)

表100 中東・アフリカの再利用可能な吸油剤市場の最終用途別推計と予測:2018年~2030年(キロトン) (百万米ドル)

表101 サウジアラビアの再利用型吸油剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

表102 サウジアラビアの再利用型吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表103 サウジアラビアの再利用型吸油剤市場の推定と予測:形態別(2018 – 2030年) (キロトン) (百万米ドル)

表104 サウジアラビアの再利用可能な吸油剤市場の予測・用途別:2018年~2030年(キロトン) (百万米ドル)

表105 南アフリカの再利用可能な吸油剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

表106 南アフリカの再利用可能な吸油剤市場の推定と予測:素材別(Kilotons) (2018 – 2030) (USD Million)

表107 南アフリカの再利用可能な吸油剤市場の推定と予測:形態別(キロトン) (2018〜2030年) (百万米ドル)

表108 南アフリカの再利用可能な吸油剤市場の最終用途別推計と予測 (2018年~2030年) (キロトン) (百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 データ検証・公開

図6 市場スナップショット

図7 セグメント別展望 – 材料

図8 セグメント別展望 – 形状

図9 セグメント別展望 – 最終用途

図10 競争相手の展望

図11 再利用可能な吸油剤市場の展望、2018~2030年(キロトン)(百万米ドル)

図12 金額別分析

図13 市場ダイナミクス

図14 ポーター分析

図15 PESTEL分析

図16 再利用可能な吸油剤市場、材料別 主な要点

図17 再利用可能な吸油剤市場:材料別 市場シェア、2024年および2030年

図18 再利用可能な吸油剤市場:形態別 要点

図19 再利用型吸油剤市場:形態別 市場シェア、2024年・2030年

図20 再利用可能な吸油剤市場:最終用途別 要点

図21 再利用型吸油剤市場:最終用途別 市場シェア、2024年・2030年

図22 再利用型吸油剤市場: 地域別分析、2024年

図23 再利用型吸油剤市場:地域別 要点

| ※参考情報 再利用型油吸着剤は、主に油分を吸着するために開発された素材であり、環境保護や産業界で高い重要性を持っています。近年、環境問題への意識が高まり、再利用可能な製品の需要が増える中で、油吸着剤も再利用型のものが注目されています。 再利用型油吸着剤の主な種類には、天然素材を利用したものと合成素材を使用したものがあります。天然素材の代表としては、木綿、麻、羊毛などの繊維があり、これらは生物分解性があるため、環境への負荷を軽減することができます。一方、合成素材では、ポリプロピレンなどのプラスチック系の吸着剤があり、これらは耐水性や耐油性に優れており、多くの産業で利用されています。 再利用型油吸着剤の用途は広範で、主に石油製品の漏洩、工場の設備からのオイルやグリースの漏れ、船舶や漁業における油流出事故などで活躍しています。具体的には、工場の床や機械設備周辺の清掃、海上での油流出事故に対する緊急対応策、さらには水域での油分除去といった用途が考えられます。これらの活動においては、流出している油を迅速に吸着する能力が求められます。 再利用型油吸着剤の優れた点は、その名称の通り、何度も再利用できる点にあります。通常の使い捨て油吸着剤は、一度使用した後に廃棄され、その分のコストや環境負荷がかかります。しかし、再利用型の場合、特定の再生方法を用いることで、機能を維持しつつ複数回使用することが可能です。例えば、使用後の油吸着剤を高温で加熱することで、吸着した油分を分解し再生する方法が一般的です。このプロセスを経ることで、コスト削減と環境保護の両方を実現します。 関連技術としては、ナノテクノロジーや先進的な表面処理技術が挙げられます。ナノ素材を利用した油吸着剤は、表面積が大きく、微細な孔を持つ構造により、さらに多くの油分を吸着することが可能です。また、表面処理を施すことで、油と水の親水性や疎水性を調整し、特定の用途に応じた性能を引き出すことができます。こうした技術革新により、油吸着剤の効率が向上し、様々なシーンでの応用が期待されています。 利用者の視点から見ると、再利用型油吸着剤はそのコスト効率と環境への配慮から、企業や組織における持続可能な運営を助ける重要な要素です。特に、資源を有効活用することで経済的にもメリットを享受できる点は、企業経営にとって大きなプラス要素となります。 再利用型油吸着剤の導入を検討する際には、各種商品の特性や再利用可能な回数、メンテナンス方法、さらには環境への影響などを考慮に入れることが重要です。これにより、自社のニーズに適した製品を選ぶことができ、環境と経済の両方を考慮した持続可能な選択が可能になります。 再利用型油吸着剤は、今後さらに進化し、より効率的で持続可能な製品が市場に登場することが期待されます。そのため、企業や開発者は新技術を取り入れつつ、環境保護を実現するための努力を続ける必要があります。再利用型油吸着剤は、単なる商品ではなく、持続可能な未来を築くための重要なツールであるといえるでしょう。 |